Инвестор — СберБанк

1 Не является индивидуальной инвестиционной рекомендацией. Подробнее об условиях предоставления информации при осуществлении деятельности на рынке ценных бумаг по ссылке.

2 ПАО Сбербанк гарантирует погашение облигаций в конце срока обращения

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком.

Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

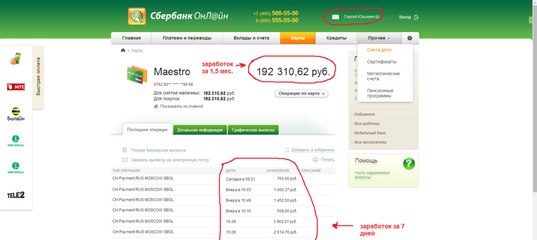

Как пользоваться системой Quik от Сбербанк? Система Квик от Сбербанк

Сбербанк предлагает гражданам, имеющим в распоряжении свободные денежные средства, не хранить их под подушкой, а инвестировать в успешные бизнес-проекты. Чтобы результатом пассивного заработка стала прибыль в десятки раз превышающая доход от привычных банковских вкладов. Важно для получения гарантированной прибыли выбирать решения с минимальной степенью риска.

Чтобы результатом пассивного заработка стала прибыль в десятки раз превышающая доход от привычных банковских вкладов. Важно для получения гарантированной прибыли выбирать решения с минимальной степенью риска.

Содержание

Скрыть- Что такое система Квик от Сбербанка?

- Функциональные возможности программы

- Как установить QUIK?

- На компьютер

- На мобильный телефон

- webQuik в браузере

- Демо режим системы Квик

- Особенности демо-счета Сбербанка

- Как открыть демо-счет?

- Преимущества и недостатки торговой платформы

- Служба поддержки системы Квик

Система Квик предоставляет функциональную и безопасную площадку для операций с активами в режиме онлайн. Сбербанк же предлагает выгодные условия брокерского обслуживания.

Взаимодействие с брокером осуществляется через специальное программное обеспечение Quik, доступное на всех устройствах: компьютере, мобильном телефоне, а также через веб-интерфейс.

Что такое система Квик от Сбербанка?

Система Сбербанк Квик — торговый терминал, предоставляющий возможность пользователю с любым уровнем подготовки заняться инвестированием и получать стабильные доходы, не покидая привычного пространства. Приложение Квик позволяет в режиме онлайн покупать акции по низкой, а продавать по высокой цене, получая при этом полный комплекс информационных и сервисных услуг.

Задача клиента — открыть брокерский счет, все остальные функции берет на себя программа Quik, выполняющая услуги посредника между продавцом и покупателем.

Функциональные возможности программы

Программное приложение подключается к серверу системы Quik определенной брокерской компании и в режиме реального времени:

- предоставляет доступ к рыночной информации;

- позволяет принимать участие в торговых операциях.

Благодаря системе, трейдер, стремящийся извлечь наибольшую прибыль непосредственно из процесса торговли ценными бумагами, получает сервисы:

- мониторинг текущих котировок по биржевым инструментам, позволяющий трейдерам быстро оценивать сложившуюся ситуацию на рынке;

- контроль за состоянием собственного финансового портфеля, то есть за совокупностью инвестиционных вложений;

- выставление заявок: биржевых, лимитных, условных;

- совершение сделок купли-продажи;

- проведение торговых операций с активами, полученными от брокера в кредит;

- выставление отложенных ордеров — заявок, которые будут исполнены в будущем, при достижении цены того значения, которое было указано в ордере;

- отслеживание динамики торгов по акциям компаний на графиках;

- настройка СМС-уведомлений, позволяющих получать информацию о необходимых операциях;

- связь со службой поддержки и предоставление финансовых консультаций;

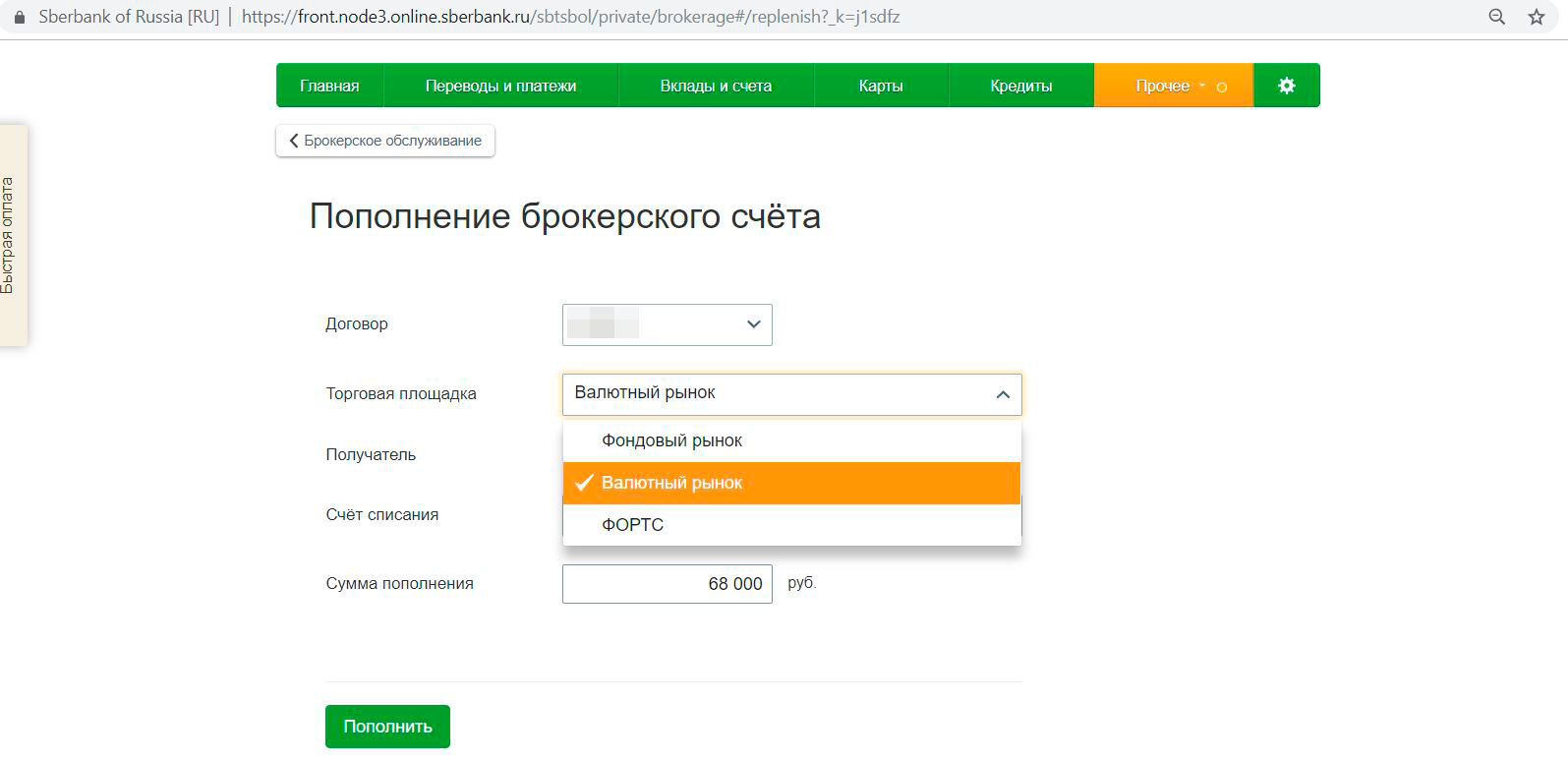

Как установить QUIK?

Сбербанк предлагает инвестировать, то есть совершать выгодные операции с ценными бумагами, так как удобно пользователю: с домашнего компьютера или электронного планшета, с мобильного телефона или непосредственно в браузере webQUIK.

На компьютер

Процедура установки программного обеспечения на компьютер предполагает:

- Установку программы для начальной инициализации системы с сайта QUIK, Сбербанка или любого другого брокера.

- Генерацию электронных ключей для шифрования данных посредством запуска файла keyden.exe.

- Регистрацию ключей путем передачи файла с публичным криптографическим кодом технической поддержке по e-mail или через личный кабинет.

- Настройку рабочего места.

На мобильный телефон

Мобильное приложение “Сбербанк Инвестор”, установленное на смартфон, позволит зарабатывать в режиме онлайн. Высокотехнологичный продукт доступен в:

- App Store для устройств на базе ОС iOS;

- Google play для устройств на базе OC Android.

Алгоритм действий предельно прост:

- Скачать программу.

- Удостовериться в предоставлении права пользования Рабочим местом, путем списания абонентской платы с брокерского счета.

- Загрузить файлы электронных ключей: секретного и публичного.

- Настроить корректные параметры соединения.

webQuik в браузере

Для инвестиций в браузере Webquik нет необходимости производить установку и настройку программы:

- Заходите на страницу сайта Сбербанка, посвященную интернет-трейдингу в системе Quik.

- Нажимаете в разделе “WebQUIK в браузере” кнопку “Открыть”.

- Вводите:

- логин, являющийся пятизначным номером договора на брокерское обслуживание;

- пароль, полученный в СМС при открытии счета.

После авторизации, необходимо изменить временный пароль на постоянный, придуманный самостоятельно или сгенерированный системой.

Демо режим системы Квик

Чтобы обычные люди, профессионально не связанные с работой на фондовом рынке, могли размещать капитал с целью получения прибыли с минимальными рисками. Предлагается на начальном этапе в качестве обучения и подготовки к реальным шагам воспользоваться демонстрационной версией системы Квик.

Демо режим позволит сориентироваться в интерфейсе программы, узнать особенности интернет-трейдинга с посредничеством Сбербанка.

Особенности демо-счета Сбербанка

Учебный счет предоставляется бесплатно пользователю на месяц. Клиент может принять участие в реальных торгах на МБ, но с виртуальным капиталом, предоставленным новичку системой. По сути, инвестор может без каких-либо ограничений:

- выставлять ордера, в том числе с установленными заранее параметрами открытия;

- производить настройку сделок;

- знакомиться с особенностями взимания спредов, разностью между лучшими ценами заявок на продажу и покупку, и комиссий за совершение сделок;

- получать доступ на все торговые секции Московской биржи.

Пользователь, подключивший демо Квик, должен учитывать некоторые функциональные особенности пробной версии:

- использовать можно будет базовый функционал, продвинутые решения недоступны;

- предлагаются не все финансовые инструменты, а только акции наиболее крупных, ликвидных и надежных компаний со стабильными показателями доходности;

- график котировок формируется с незначительным опозданием;

- время рассмотрения заявки составляет 1 день.

Как открыть демо-счет?

Чтобы открыть обучающий инвестированию счет, необходимо:

- Установить на рабочее место учебную копию базового комплекта системы “Quik-Брокер”.

- Зарегистрировать персональный аккаунт в демонстрационной версии программы.

Зарегистрировать счет можно на сайте разработчика или на сайте брокера. Воспользуемся первым вариантом:

- Заходим на сайт Quik.ru.

- Переходим по ссылке “Ознакомительный доступ”.

- Выбираем рабочее место QUIK.

- На странице “Как начать работать с QUIK” нажимаем “Дистрибутив QUIK для подключения к учебному серверу”, чтобы скачать установочный файл для программы.

- Заполняем форму регистрации доступа введя:

- Ставим галочку для получения доступа к дополнительным торговым площадкам — срочному рынку Московской биржи и торговле фьючерсами.

- Вводим защитный цифровой код.

- Нажимаем на кнопку “Отправить”.

- Получаем в течение 10-15 минут на электронный почтовый ящик письмо с:

- логином и паролем для входа в систему;

- электронными ключами.

- Скачиваем файлы с электронными ключами.

- Запускаем установочный файл, предварительно скачанный с сайта разработчика.

- Открываем программу.

- Вводим логин и пароль в форму “Идентификация пользователя”

Преимущества и недостатки торговой платформы

Сервисом Квик при наличии минимальных знаний и навыков в состоянии пользоваться даже неопытные трейдеры, благодаря:

- модульному построению программы — каждый вправе адаптировать интерфейс под свои потребности;

- безопасности совершаемых сделок — защита персональных и финансовых данных обеспечивается уникальным криптографическим программным обеспечением;

- возможности вывести деньги с Квик Сбербанк на любой платежный инструмент, открытый в Сбербанке;

- подробным и простым инструкциям, находящимся в свободном доступе;

- грамотной и оперативной информационной и технической поддержке.

Опытные трейдеры и эксперты в числе основного недостатка выделяют — большие комиссионные, списываемые за выполнение брокерских операций. А то, что программа имеет стандартный вид и большое количество настроек, вызывает недовольство только в момент ознакомления.

А то, что программа имеет стандартный вид и большое количество настроек, вызывает недовольство только в момент ознакомления.

Служба поддержки системы Квик

С оператором службы поддержки можно связаться с 9.00 до 21.00 по:

Специалист поможет в ситуациях, касающихся проблем с:

- отправкой ордеров;

- работой биржи;

- утратой пароля доступа;

- сроком зачисления денежных средств.

Впрочем, опытные и доброжелательные специалисты готовы ответить на любые вопросы и оперативно решить возникшую проблему.

СберУслуги набирают нянь и сиделок для жителей Москвы

Московский банк ПАО Сбербанк совместно с первым российским сервисом с безопасными сделками по поиску услуг СберУслуги запустили новую категорию в сервисе — поиск помощников для родителей с детьми, людей с ограниченными возможностями и пожилых москвичей. В проекте также принимают участие Центр занятости населения города Москвы «Моя работа» и крупные столичные вузы, которые помогают привлекать в качестве помощников студентов и неработающих граждан, в том числе пенсионеров активного возраста.

Участие в новом проекте Сбера в качестве исполнителей услуг не только предоставляет возможность дополнительного заработка, но и помогает пенсионерам поддерживать себя в активной форме, делиться опытом с подрастающим поколением, а студентам — развивать социально-ориентированные знания и навыки, которые пригодятся им в будущем. Уверен, что новая категория в сервисе будет востребована среди жителей Москвы, повысит число самозанятых, поможет легализовать трудовую деятельность в социальной сфере

В настоящее время сервис набирает в новую категорию исполнителей. Чтобы зарегистрироваться в сервисе и найти себе официальную подработку и хороший заработок, установите на мобильный телефон приложение СберУслуги и при регистрации укажите те категории, в которых вы оказываете услуги.

Стоит отметить, что все сделки в сервисе безопасные — в СберУслугах только онлайн-оплата с чеком. Официальные чеки выдаются на каждую сделку, чтобы пользователи могли чувствовать себя под защитой закона о правах потребителей.

Как работает сервис

1. Исполнители могут зарегистрироваться на платформе СберУслуги, если они самозанятые. Стать самозанятым легко, например, с помощью сервиса «Своё дело» и банковской карты Сбера.

2. Идентификация проводится через Сбер ID, что позволяет проводить проверку исполнителей.

3. Исполнители самостоятельно определяют перечень услуг, по которым хотят работать, например, «сиделки», «няни», «репетиторы» или другие.

4. Исполнители дополнительно определяют время, место и район оказания услуги.

5. Общение между исполнителем и заказчиком — в формате чата. Все платежи на сервисе проводятся онлайн, после оказания и оплаты услуг выдаётся официальный чек. Сумма снимается с карты и поступает на счёт исполнителя, когда вся услуга уже выполнена.

Сервис СберУслуги был запущен в ноябре 2020-го, и уже сейчас на нём можно найти мастеров в нескольких категориях: красота и здоровье, обучение, мелкий ремонт, IT-услуги, уборка и так далее.

Нам позвонила «сотрудница Сбербанка», но вместо развода мошенница рассказала, как обманывает и сколько зарабатывает. Она даже прислала СМС с номера Сбербанка 900 — Город — Новости Санкт-Петербурга

Считаете, что никто и никогда вас не обманет? Возможно, именно самоуверенность вас и подведетИллюстрация: Филипп СапегинПоделитьсяКоллегам с 74.RU позвонила «сотрудница Сбербанка». То, что это развод, стало ясно с самого начала, но журналисты, особо ни на что не надеясь, предложили мошеннице рассказать свою историю, а она неожиданно согласилась. Аферистка призналась, что обзванивает россиян из другой страны (вы удивитесь), и 20 минут рассказывала о популярных схемах обмана и уровне своего дохода, а в конце внезапно расплакалась. И хотя мы не можем гарантировать, что всё сказанное — правда, но эту исповедь подневольной аферистки всё же стоит прочитать.

— По доходам стабильности нет, — заявляет Полина (так она представилась). — Может быть 7 тысяч долларов, а может быть 200 долларов — это в неделю. Работаем мы с 8 до 17, пять на два. Работаем на офисе, много нас таких очень. Тепленько, красивенько, удобненько. Кофеек пьем, печеньки кушаем.

Работаем мы с 8 до 17, пять на два. Работаем на офисе, много нас таких очень. Тепленько, красивенько, удобненько. Кофеек пьем, печеньки кушаем.

Условиями работы девушка явно гордится, хотя и признает — приходится потрудиться, чтобы заработать деньги.

Исповедь лжесотрудницы Сбербанка

74.RU

— Из 100 ведется, наверное, процентов пять, — признает мошенница. — 95% я обзваниваю каждый день, и меня шлют. И только с пятью повезет, они меня хотя бы послушают. Из этих пяти еще не все смогут взять кредит. Знаете, как было обидно, когда мужчина уже взял кредит на 900 тысяч, подошел в банкомат это заливать и понял, что реквизиты-то ненастоящие у киви-кошелька? Он-то рад был, что понял, что мы мошенники. А нам знаете как обидно было? Я же уже распланировала, куда зарплату потрачу. Вот сейчас два дня у меня база такая говняная! Московская. Это просто капец. С москвичами невозможно, они очень прошаренные. И Санкт-Петербург тоже.

«Москвичи вообще не верят.

Знаете, как с ними тяжело? Я просто говорю, что это Сбербанк, и иду на ***, извините за выражение»

Знаете, как с ними тяжело? Я просто говорю, что это Сбербанк, и иду на ***, извините за выражение»Полина, телефонная мошенница

К каждому собеседнику, не положившему трубку сразу, девушка пытается найти подход.

— Если вы скажете, что у вас нет Сбербанка, я могу сказать, что Сбербанк является государственным банком, и придумать, что мне нужно направить заявку о компрометации ваших данных на банки-партнеры, — рассказывает Полина. — Вы мне скажете, в каком банке обслуживаетесь. Соответственно, после этого я вам скажу, что переведу вас на сотрудника вашего банка, и у вас в это время будет играть мелодия, а потом трубочку возьмет человек, который сидит рядом со мной. Это будет «сотрудник» ВТБ или «Тинькофф», и он будет задавать такие же вопросы.

Если же карта Сбербанка у собеседника есть, доверия к мошеннице может добавить эсэмэска с номера 900.

— Говорят, что мы подделываем номер, но невозможно подделать номер. Мы реально шлем эсэмэски с официального номера, — уверяет аферистка. — Люди думают, что это работник банка отправляет СМС. Я и вам сейчас пришлю! Захожу в «Дом Клик», к партнеру Сбербанка. Я могу указать левые данные, у меня стоит «Иванов Иван Иванович, 01.01.1998», левая электронная почта, левый город и картинка с ромашками. Я вставляю просто ваш номер телефона, нажимаю «Отправить», и вам сейчас придет СМС с номера 900. Мы вам расскажем, что это страхование карты на безвозмездной основе, а на самом деле это даже не страхование карты, а ипотечное. Просто приходит эсэмэска с номера 900, а его все знают, он везде на билбордах.

— Люди думают, что это работник банка отправляет СМС. Я и вам сейчас пришлю! Захожу в «Дом Клик», к партнеру Сбербанка. Я могу указать левые данные, у меня стоит «Иванов Иван Иванович, 01.01.1998», левая электронная почта, левый город и картинка с ромашками. Я вставляю просто ваш номер телефона, нажимаю «Отправить», и вам сейчас придет СМС с номера 900. Мы вам расскажем, что это страхование карты на безвозмездной основе, а на самом деле это даже не страхование карты, а ипотечное. Просто приходит эсэмэска с номера 900, а его все знают, он везде на билбордах.

СМС, к слову, действительно приходит.

74.RUПоделиться— Мошенничество никогда не перестанет быть возможным, потому что люди доверчивые, — продолжает Полина. — Они могут быть даже неглупыми. Миллионеры попадаются, которые закладывают свои миллионы, миллиарды, квартиры. Это не говорит о том, что они глупые. Просто доверчивые.

«Если старая схема перестанет работать, придумаем новую фишку»

Полина, телефонная мошенница

То, что жертвами обмана чаще становятся старики, всего лишь стереотип, уверяет нас собеседница.

— С бабушками так тяжело! Они то не ходят, то еще что-нибудь. А если денег нет на карте, значит, надо ехать, оформлять кредит, — сокрушается девушка. — В основном денег нет ни у кого на карте. Я не знаю, что у вас произошло в России, но денег просто нет! Тогда мы шлем человека в региональное отделение, где ему карту оформляли, и рассказываем, что там сидят мошенники, что эти сотрудники банка всем его данные раздали и пытаются оформить кредит. Его нужно срочно закрыть, составив такую же заявку, чтобы опередить мошенников. Люди оформляют кредит и кладут деньги на наш счет. Всё!

Аферистка не зря говорит «у вас в России», ведь звонит она из-за границы.

— Я из вашей любимой страны соседней — Украины, а обманываю россиян, — посмеивается Полина. — Это безопаснее, чем обманывать украинцев. Вам тяжелее будет вычислить нас: существует VPN, Интернет, соответственно, никто меня не найдет, и всё будет в порядке. А если я буду сидеть в Украине и обманывать украинцев, меня найдут через пару дней.

Откуда у жителей Украины база данных россиян? Тут, по словам мошенницы, нет ничего сложного.

— Где базу берут для нас, я точно не знаю, но данные люди сливают сами. Например, номера есть в доставке. Доставку вы заказываете, номер указываете, почту. Есть еще турфирмы, брокерские фирмы, куча всего. Есть люди, которые этим занимаются, которые составляют все эти базы, ищут и находят номер телефона, владельца, адрес, — перечисляет мошенница. — Всё зависит от того, как много вы указываете свой номер телефона, в каких местах. Вот у меня, например, сейчас указан ваш адрес (и она действительно называет корректные данные. — Прим. ред.). Это может быть офис, в котором просто карта оформлялась, а может быть домашний адрес. Роли это не играет.

«В основном у нас есть номер телефона, имя, фамилия, отчество и город, в котором оформлялась карта. Иногда бывает настоящий адрес человека»

Полина, телефонная мошенница

Несколько раз по ходу разговора мы спрашиваем у девушки, не жаль ли ей обманутых людей. И каждый раз она отвечает по-новому.

И каждый раз она отвечает по-новому.

— Если мне будет жаль, я не смогу тут сидеть и работать. Тут не сидят те, кому жаль. Нужно об этом не думать. Если я себе сейчас не помогу, меня не станет. А почему я должна думать о других, когда обо мне никто не думает? — с некоторым даже вызовом говорит мошенница. — То, что правительство ворует у вас годами, считается нормальным. А когда другие люди воруют, это уже считается плохим.

«Либо ты, либо тебя. Мы же тут не от хорошей жизни сидим, неужели этого не понимают люди?»

Полина, телефонная мошенница

Спустя некоторое время она сама возвращается к этой теме.

— Вы меня спросили, не жалко ли нам людей. Как может быть жалко человека, который сам предоставляет свои данные? Всем же говорят: «Нельзя рассказывать никому свои данные, нельзя», — словно бы оправдывается мошенница.

Она признается, что обманом людей занимается всего пару месяцев.

— У меня высшее образование — отельно-ресторанный бизнес, а работала я официанткой. Мамы не стало, бабушки не стало, я осталась одна и пошла работать на эту ерунду. Мне же надо как-то подниматься, это очень тяжело, особенно когда нет помощи родных, — призналась Полина. — Я не хочу просто умереть с голоду и бомжевать.

Мамы не стало, бабушки не стало, я осталась одна и пошла работать на эту ерунду. Мне же надо как-то подниматься, это очень тяжело, особенно когда нет помощи родных, — призналась Полина. — Я не хочу просто умереть с голоду и бомжевать.

Свой нынешний заработок девушка откладывает и планирует со временем купить квартиру.

— То, что я официантом получала, это приблизительно тысяч 50 в рублях. Нет, тысяч 40 в месяц. Вам этого хватит, чтобы насобирать на что-то, когда у вас ничего нет? — в голосе снова появляется вызов. — Тысяч, наверное, 18 уже отложила (видимо, называет сумму в долларах. — Прим. ред.). Это учитывая то, что я купила себе многое, живу, ни в чем себе не отказываю. Если бы я полностью откладывала, то уже больше бы, чем на полквартиры, насобирала.

«Я два месяца работаю, и на полквартиры получилось уже накопить»

Полина, телефонная мошенница

Свою откровенность мошенница объясняет довольно просто:

— Вы же спросили, я болтаю. Я устала просто звонить, мне хочется отвлечься чуть-чуть. Я сижу, курю IQOS, пью кофе и очень устала уже.

Я устала просто звонить, мне хочется отвлечься чуть-чуть. Я сижу, курю IQOS, пью кофе и очень устала уже.

Однако бравады хватает ненадолго.

— Знаете, как жалко? Людей же все-таки жалко. Я бы не хотела, чтобы с моими стариками такое произошло. Мне, в принципе, конечно, всё равно, но иногда задумываешься, что люди могут собирать эти деньги на лечение, еще на что-то. Конечно, немножечко расстраиваюсь… Берегите своих родственников. Расскажите им об этом. И удачи вам, до свидания, — вдруг начинает плакать Полина и тут же кладет трубку.

А вам звонили телефонные мошенники?

Комментарий пресс-службы Северо-Западного банка ПАО Сбербанк:

Одним из наиболее распространенных методов мошенничества сегодня остается социальная инженерия. Злоумышленники разными психологическими методами, например, представляясь сотрудниками государственных учреждений, социальных служб, банков, входят в доверие собеседника и получают необходимую информацию для совершения преступления или мотивируют потенциальную жертву на добровольные действия, направленные на передачу денежных средств.

Сбербанк дает рекомендации, которые помогут обезопасить себя от телефонного мошенничества.

• Запишите номера банка в адресную книгу своего телефона: 900, 8 800 555-55-50. Если звонок будет с другого номера, он отобразится как неизвестный.

• Сразу заканчивайте разговор в сомнительных ситуациях. Позвоните в банк на номер 900 и сообщите о случившемся.

• Не совершайте никаких операций по инструкциям звонящего. Работник банка никогда не попросит у вас перевести денежные средства или секретные данные от карты и интернет-банка: : ПИН-, CVV- или CCV-код, код из СМС или пароли от Сбербанк Онлайн.

•Проверьте, не было ли сомнительных операций за время разговора. Если успели что-то сообщить мошенникам, сразу позвоните в банк на номер 900 и сообщите о случившемся.

RU

RUЭксперты подсказали россиянам, как заработать на бирже

https://ria.ru/20190720/1556720143.html

Эксперты подсказали россиянам, как заработать на бирже

Эксперты подсказали россиянам, как заработать на бирже — РИА Новости, 03.03.2020

Эксперты подсказали россиянам, как заработать на бирже

Индивидуальный инвестиционный или брокерский счет, который может открыть любой россиянин, способен стать неплохой альтернативой банковскому вкладу и принести… РИА Новости, 03.03.2020

2019-07-20T10:42

2019-07-20T10:42

2020-03-03T15:07

россия

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/152943/64/1529436491_0:170:3039:1879_1920x0_80_0_0_218a045db45284016dd030e5b025fa3d.jpg

МОСКВА, 20 июл — РИА Новости, Алсу Гараева. Индивидуальный инвестиционный или брокерский счет, который может открыть любой россиянин, способен стать неплохой альтернативой банковскому вкладу и принести дополнительный доход при грамотной торговой стратегии. Однако новичку непросто разобраться во всем многообразии ценных бумаг: только акций на Московской бирже сейчас 268 видов, а вместе с облигациями и другими бумагами на российском рынке больше 2 тысяч разных инструментов.Людям, которые только начинают торговать на бирже, эксперты рекомендуют часть средств вкладывать в бумаги, считающиеся самыми надежными — облигации федерального займа (ОФЗ). Оставшуюся часть средств можно потратить на покупку акций крупнейших отечественных компаний — «голубые фишки» — и относительно новый для российского рынка инструмент ETF (от английского exchange-traded funds) — недорогой биржевой пай, который включает в себя сразу несколько ценных бумаг.Корреспондент РИА Новости с помощью экспертов разбирался, как, не обладая специальными знаниями, не только сохранить, но и приумножить свои сбережения с помощью индивидуального инвестиционного счета.Портфель первоклассника»Для начинающего инвестора рекомендуется подобрать портфель, состоящий из защитной части, включающей в себя ОФЗ и другие надежные бумаги, и более рискованной, позволяющей получить более высокий доход.

Однако новичку непросто разобраться во всем многообразии ценных бумаг: только акций на Московской бирже сейчас 268 видов, а вместе с облигациями и другими бумагами на российском рынке больше 2 тысяч разных инструментов.Людям, которые только начинают торговать на бирже, эксперты рекомендуют часть средств вкладывать в бумаги, считающиеся самыми надежными — облигации федерального займа (ОФЗ). Оставшуюся часть средств можно потратить на покупку акций крупнейших отечественных компаний — «голубые фишки» — и относительно новый для российского рынка инструмент ETF (от английского exchange-traded funds) — недорогой биржевой пай, который включает в себя сразу несколько ценных бумаг.Корреспондент РИА Новости с помощью экспертов разбирался, как, не обладая специальными знаниями, не только сохранить, но и приумножить свои сбережения с помощью индивидуального инвестиционного счета.Портфель первоклассника»Для начинающего инвестора рекомендуется подобрать портфель, состоящий из защитной части, включающей в себя ОФЗ и другие надежные бумаги, и более рискованной, позволяющей получить более высокий доход. Пропорции этих частей зависят от личной склонности к риску. Желательно, чтобы доход от защитной части перекрыл возможный риск», — говорит директор по развитию управляющей компании «УК Регион Инвестиции» Евгений Катунин.Что касается акций, то сейчас российский рынок выглядит очень привлекательно с точки зрения макропоказателей и размеров дивидендов, полагает партнер инвесткомпании «Атон» Андрей Ревенко.»Достаточно купить топ-5 наших самых ликвидных компаний и время от времени докупать. Как пример, «Норильский никель», «Новатэк», Сбербанк, «Лукойл», ВТБ. При выборе можно опираться на аналитические отчеты брокеров», — советует эксперт.Ставка на надежностьОблигации – самый простой и понятный инструмент для начинающего инвестора, но даже здесь есть свои нюансы. Выбирая эти ценные бумаги, следует учитывать два фактора: срок инвестирования и доходность бумаги к тому моменту, когда человек захочет закрыть счет. Чем она выше, тем больший доход можно получить.При этом новичку лучше выбирать госбумаги либо облигации тех компаний, в которых он уверен.

Пропорции этих частей зависят от личной склонности к риску. Желательно, чтобы доход от защитной части перекрыл возможный риск», — говорит директор по развитию управляющей компании «УК Регион Инвестиции» Евгений Катунин.Что касается акций, то сейчас российский рынок выглядит очень привлекательно с точки зрения макропоказателей и размеров дивидендов, полагает партнер инвесткомпании «Атон» Андрей Ревенко.»Достаточно купить топ-5 наших самых ликвидных компаний и время от времени докупать. Как пример, «Норильский никель», «Новатэк», Сбербанк, «Лукойл», ВТБ. При выборе можно опираться на аналитические отчеты брокеров», — советует эксперт.Ставка на надежностьОблигации – самый простой и понятный инструмент для начинающего инвестора, но даже здесь есть свои нюансы. Выбирая эти ценные бумаги, следует учитывать два фактора: срок инвестирования и доходность бумаги к тому моменту, когда человек захочет закрыть счет. Чем она выше, тем больший доход можно получить.При этом новичку лучше выбирать госбумаги либо облигации тех компаний, в которых он уверен. Одновременно не стоит забывать о существенном преимуществе ОФЗ по сравнению с облигациями компаний: доход по ним не облагается налогами.»В условиях, когда Банк России продолжает снижать ставку, интересны ОФЗ с дальним погашением и постоянным купонным доходом. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше), несут более высокие риски перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем, — это и есть премия за риск, в виде чуть большей доходности», — поясняет начальник отдела персонального брокерского обслуживания «Открытие Брокер» Дмитрий Мельников.Доходность облигаций напрямую зависит от ставки ЦБ, как и вклады в банках, продолжает эксперт. Если Банк России повышает ставку, эмитенты будут вынуждены при выпуске новых облигаций тоже давать большую доходность. Доходность уже обращающихся бумаг на рынке после изменения процентной ставки ЦБ будет меняться, чтобы соответствовать среднему значению на бирже.В таких условиях интереснее всего вкладываться в облигации, ставки которых привязаны к уровню инфляции, полагает аналитик управления операциями на российском фондовом рынке «Фридом Финанс» Александр Осин.

Одновременно не стоит забывать о существенном преимуществе ОФЗ по сравнению с облигациями компаний: доход по ним не облагается налогами.»В условиях, когда Банк России продолжает снижать ставку, интересны ОФЗ с дальним погашением и постоянным купонным доходом. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше), несут более высокие риски перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем, — это и есть премия за риск, в виде чуть большей доходности», — поясняет начальник отдела персонального брокерского обслуживания «Открытие Брокер» Дмитрий Мельников.Доходность облигаций напрямую зависит от ставки ЦБ, как и вклады в банках, продолжает эксперт. Если Банк России повышает ставку, эмитенты будут вынуждены при выпуске новых облигаций тоже давать большую доходность. Доходность уже обращающихся бумаг на рынке после изменения процентной ставки ЦБ будет меняться, чтобы соответствовать среднему значению на бирже.В таких условиях интереснее всего вкладываться в облигации, ставки которых привязаны к уровню инфляции, полагает аналитик управления операциями на российском фондовом рынке «Фридом Финанс» Александр Осин. Однако, по его словам, проблема состоит в том, что вложения в них доступны только квалифицированным инвесторам. Тем не менее, в такие бумаги может вложиться и новичок — например, если купит пай фонда, который в них инвестирует.Больше риска — выше доходАкции — гораздо более рисковый, но вместе с тем и более доходный инструмент. Новичку эксперты не советуют усложнять себе жизнь попытками найти лучшую бумагу. Предпочтение нужно отдать «голубым фишкам» — по большинству бумаг сейчас платят довольно приличные дивиденды, около 6-8% годовых, и рынок в долгосрочной перспективе сохраняет тенденцию к росту, говорит Мельников.Выбирая акции, не следует класть все яйца в одну корзину. Аналитики советуют диверсифицировать портфель, т.е. выбирать бумаги компаний из различных отраслей — банки, металлургия, телеком, энергетика, нефть и газ — и ориентироваться на лидеров индустрии.По мнению инвестиционного стратега брокера «БКС Премьер» Светланы Кордо, наиболее интересные бумаги сейчас — это привилегированные акции Сбербанка и «Татнефти», обыкновенные акции «Газпром нефти», «Новатэка», Новороссийского морского торгового порта и Московской биржи.

Однако, по его словам, проблема состоит в том, что вложения в них доступны только квалифицированным инвесторам. Тем не менее, в такие бумаги может вложиться и новичок — например, если купит пай фонда, который в них инвестирует.Больше риска — выше доходАкции — гораздо более рисковый, но вместе с тем и более доходный инструмент. Новичку эксперты не советуют усложнять себе жизнь попытками найти лучшую бумагу. Предпочтение нужно отдать «голубым фишкам» — по большинству бумаг сейчас платят довольно приличные дивиденды, около 6-8% годовых, и рынок в долгосрочной перспективе сохраняет тенденцию к росту, говорит Мельников.Выбирая акции, не следует класть все яйца в одну корзину. Аналитики советуют диверсифицировать портфель, т.е. выбирать бумаги компаний из различных отраслей — банки, металлургия, телеком, энергетика, нефть и газ — и ориентироваться на лидеров индустрии.По мнению инвестиционного стратега брокера «БКС Премьер» Светланы Кордо, наиболее интересные бумаги сейчас — это привилегированные акции Сбербанка и «Татнефти», обыкновенные акции «Газпром нефти», «Новатэка», Новороссийского морского торгового порта и Московской биржи. Максимально разнообразить портфель можно с помощью относительно нового для российского биржевого рынка инструмента — ETF. Покупая такой инструмент, инвестор становится владельцем небольшой доли целого портфеля ценных бумаг. Однако список ETF, которые можно приобрести у российских брокеров, пока не велик. Среди них есть индексные бумаги — привязанные, например, к значению индекса американских IT-компаний. С помощью ETF инвестор также может вложиться в акции целой страны, например, Китая или Германии.Новичкам аналитики советуют инвестировать именно в такие максимально широкие ETF. Их преимущества — низкая стоимость, прозрачность для инвестора и достаточно высокая ликвидность. Кроме того, по некоторым ETF выплачиваются дивиденды.»Непрофессиональному инвестору не стоит пытаться делать ставки на отдельные инструменты, поскольку для этого необходим набор знаний и навыков, опыт инвестирования, а также существенные временные затраты на анализ перспектив той или иной бумаги. Целесообразно инвестировать либо в инструменты широкого рынка акций, например, индексные ETF, либо доверить управление портфелем профессионалам», — рекомендует Катунин.

Максимально разнообразить портфель можно с помощью относительно нового для российского биржевого рынка инструмента — ETF. Покупая такой инструмент, инвестор становится владельцем небольшой доли целого портфеля ценных бумаг. Однако список ETF, которые можно приобрести у российских брокеров, пока не велик. Среди них есть индексные бумаги — привязанные, например, к значению индекса американских IT-компаний. С помощью ETF инвестор также может вложиться в акции целой страны, например, Китая или Германии.Новичкам аналитики советуют инвестировать именно в такие максимально широкие ETF. Их преимущества — низкая стоимость, прозрачность для инвестора и достаточно высокая ликвидность. Кроме того, по некоторым ETF выплачиваются дивиденды.»Непрофессиональному инвестору не стоит пытаться делать ставки на отдельные инструменты, поскольку для этого необходим набор знаний и навыков, опыт инвестирования, а также существенные временные затраты на анализ перспектив той или иной бумаги. Целесообразно инвестировать либо в инструменты широкого рынка акций, например, индексные ETF, либо доверить управление портфелем профессионалам», — рекомендует Катунин.

https://ria.ru/20190715/1556512258.html

https://ria.ru/20171215/1511064540.html

https://ria.ru/20180912/1528418295.html

https://ria.ru/20190720/1556708391.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/152943/64/1529436491_308:0:3039:2048_1920x0_80_0_0_2c5cc604870538c501b6ba7904bbf7f1.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, экономика

МОСКВА, 20 июл — РИА Новости, Алсу Гараева. Индивидуальный инвестиционный или брокерский счет, который может открыть любой россиянин, способен стать неплохой альтернативой банковскому вкладу и принести дополнительный доход при грамотной торговой стратегии. Однако новичку непросто разобраться во всем многообразии ценных бумаг: только акций на Московской бирже сейчас 268 видов, а вместе с облигациями и другими бумагами на российском рынке больше 2 тысяч разных инструментов.

Людям, которые только начинают торговать на бирже, эксперты рекомендуют часть средств вкладывать в бумаги, считающиеся самыми надежными — облигации федерального займа (ОФЗ). Оставшуюся часть средств можно потратить на покупку акций крупнейших отечественных компаний — «голубые фишки» — и относительно новый для российского рынка инструмент ETF (от английского exchange-traded funds) — недорогой биржевой пай, который включает в себя сразу несколько ценных бумаг.

15 июля 2019, 08:43

Эксперт рассказал, почему стартапы в России неинтересны инвесторамКорреспондент РИА Новости с помощью экспертов разбирался, как, не обладая специальными знаниями, не только сохранить, но и приумножить свои сбережения с помощью индивидуального инвестиционного счета.

Портфель первоклассника

«Для начинающего инвестора рекомендуется подобрать портфель, состоящий из защитной части, включающей в себя ОФЗ и другие надежные бумаги, и более рискованной, позволяющей получить более высокий доход. Пропорции этих частей зависят от личной склонности к риску. Желательно, чтобы доход от защитной части перекрыл возможный риск», — говорит директор по развитию управляющей компании «УК Регион Инвестиции» Евгений Катунин.

Что касается акций, то сейчас российский рынок выглядит очень привлекательно с точки зрения макропоказателей и размеров дивидендов, полагает партнер инвесткомпании «Атон» Андрей Ревенко.

«Достаточно купить топ-5 наших самых ликвидных компаний и время от времени докупать. Как пример, «Норильский никель», «Новатэк», Сбербанк, «Лукойл», ВТБ. При выборе можно опираться на аналитические отчеты брокеров», — советует эксперт.

Как пример, «Норильский никель», «Новатэк», Сбербанк, «Лукойл», ВТБ. При выборе можно опираться на аналитические отчеты брокеров», — советует эксперт.

15 декабря 2017, 18:11

Крымчане и биткоин: майним в энергодефиците, трейдим через VPNСтавка на надежность

Облигации – самый простой и понятный инструмент для начинающего инвестора, но даже здесь есть свои нюансы. Выбирая эти ценные бумаги, следует учитывать два фактора: срок инвестирования и доходность бумаги к тому моменту, когда человек захочет закрыть счет. Чем она выше, тем больший доход можно получить.

При этом новичку лучше выбирать госбумаги либо облигации тех компаний, в которых он уверен. Одновременно не стоит забывать о существенном преимуществе ОФЗ по сравнению с облигациями компаний: доход по ним не облагается налогами.

«В условиях, когда Банк России продолжает снижать ставку, интересны ОФЗ с дальним погашением и постоянным купонным доходом. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше), несут более высокие риски перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем, — это и есть премия за риск, в виде чуть большей доходности», — поясняет начальник отдела персонального брокерского обслуживания «Открытие Брокер» Дмитрий Мельников.

Повышенные риски связаны с неопределенностью в будущем, — это и есть премия за риск, в виде чуть большей доходности», — поясняет начальник отдела персонального брокерского обслуживания «Открытие Брокер» Дмитрий Мельников.

Доходность облигаций напрямую зависит от ставки ЦБ, как и вклады в банках, продолжает эксперт. Если Банк России повышает ставку, эмитенты будут вынуждены при выпуске новых облигаций тоже давать большую доходность. Доходность уже обращающихся бумаг на рынке после изменения процентной ставки ЦБ будет меняться, чтобы соответствовать среднему значению на бирже.

В таких условиях интереснее всего вкладываться в облигации, ставки которых привязаны к уровню инфляции, полагает аналитик управления операциями на российском фондовом рынке «Фридом Финанс» Александр Осин. Однако, по его словам, проблема состоит в том, что вложения в них доступны только квалифицированным инвесторам. Тем не менее, в такие бумаги может вложиться и новичок — например, если купит пай фонда, который в них инвестирует.

12 сентября 2018, 17:01

В ЦБ рассказали, как грамотно инвестировать на биржеБольше риска — выше доход

Акции — гораздо более рисковый, но вместе с тем и более доходный инструмент. Новичку эксперты не советуют усложнять себе жизнь попытками найти лучшую бумагу. Предпочтение нужно отдать «голубым фишкам» — по большинству бумаг сейчас платят довольно приличные дивиденды, около 6-8% годовых, и рынок в долгосрочной перспективе сохраняет тенденцию к росту, говорит Мельников.

Выбирая акции, не следует класть все яйца в одну корзину. Аналитики советуют диверсифицировать портфель, т.е. выбирать бумаги компаний из различных отраслей — банки, металлургия, телеком, энергетика, нефть и газ — и ориентироваться на лидеров индустрии.

По мнению инвестиционного стратега брокера «БКС Премьер» Светланы Кордо, наиболее интересные бумаги сейчас — это привилегированные акции Сбербанка и «Татнефти», обыкновенные акции «Газпром нефти», «Новатэка», Новороссийского морского торгового порта и Московской биржи.

Максимально разнообразить портфель можно с помощью относительно нового для российского биржевого рынка инструмента — ETF. Покупая такой инструмент, инвестор становится владельцем небольшой доли целого портфеля ценных бумаг. Однако список ETF, которые можно приобрести у российских брокеров, пока не велик. Среди них есть индексные бумаги — привязанные, например, к значению индекса американских IT-компаний. С помощью ETF инвестор также может вложиться в акции целой страны, например, Китая или Германии.

Новичкам аналитики советуют инвестировать именно в такие максимально широкие ETF. Их преимущества — низкая стоимость, прозрачность для инвестора и достаточно высокая ликвидность. Кроме того, по некоторым ETF выплачиваются дивиденды.

«Непрофессиональному инвестору не стоит пытаться делать ставки на отдельные инструменты, поскольку для этого необходим набор знаний и навыков, опыт инвестирования, а также существенные временные затраты на анализ перспектив той или иной бумаги. Целесообразно инвестировать либо в инструменты широкого рынка акций, например, индексные ETF, либо доверить управление портфелем профессионалам», — рекомендует Катунин.

Целесообразно инвестировать либо в инструменты широкого рынка акций, например, индексные ETF, либо доверить управление портфелем профессионалам», — рекомендует Катунин.

20 июля 2019, 08:00

Американский миллиардер предсказал девальвацию доллараКак новичку решить, во что инвестировать?

На Московской бирже торгуется несколько сотен ценных бумаг. В 2018 году самые доходные из них позволили своим владельцам заработать больше 50%, а самые убыточные привели к потерям более 20%. Для начинающих инвесторов и тех, кто не хочет тратить много времени на анализ фондового рынка, в приложении Сбербанк Инвестор есть готовые инвестиционные решения от экспертов Сбербанка. Если вы хотите сами выбирать активы для инвестиций, то для начала стоит задать себе несколько вопросов.

Сколько времени я могу тратить на работу с инвестициями?

На фондовом рынке есть много стратегий работы. Условно их можно разделить на две группы:

- спекулятивные, когда инвестор зарабатывает на краткосрочном изменении цены в течение месяца, недели или даже дня;

- инвестиционные, когда покупки активов делаются на несколько лет.

В первом случае на инвестирование придется тратить много времени и сил. Необходимо будет отслеживать новости и важные события, которые могут повлиять на стоимость ваших ценных бумаг. Профессиональные спекулянты проводят за торговлей полноценный рабочий день. Но спекулятивная стратегия крайне не рекомендуется новичкам: шансы потерять деньги намного больше, чем заработать.

Во втором случае ценные бумаги можно купить на несколько лет — и «забыть» о них. Самый удобный инструмент — облигации. Всё время, пока вы будете владеть облигациями, вы будете получать проценты по ним (они называются купонами). А в обещанный срок вы получите обратно деньги, за которую была куплена облигация.

Когда мне понадобятся деньги, которые я сейчас инвестирую?

С акциями, валютой и металлами сложно строить точные планы. Например, вы захотите забрать вложенные деньги через год. Но по истечении этого срока акции могут торговаться по более низкой цене, чем были куплены, и продав их, вы останетесь в убытках. Поэтому эти инструменты подойдут тем, кто готов ждать хорошего момента для перевода актива обратно в деньги.

Поэтому эти инструменты подойдут тем, кто готов ждать хорошего момента для перевода актива обратно в деньги.

В облигации вкладываются на фиксированный срок, заранее оговоренный компанией или страной, которые их выпустили. Обычно это 1–3 года. Но встречаются и более длительные сроки. Этот вариант подойдет тем, кто хочет четко понимать, когда получит деньги обратно.

Подробнее об особенностях ценных бумаг читайте в тексте

«Что можно купить на бирже, кроме акций?»

Какой уровень риска для меня допустим?

Золотое правило инвестора: «Чем выше возможная доходность — тем выше риск».

Чтобы определить соотношение в своем инвестиционном портфеле бумаг с разным уровнем риска, принято пользоваться следующим правилом. Доля высоконадежных бумаг (облигаций, ETF, ПИФов) должна равняться возрасту инвестора. Остальное стоит вкладывать в более рискованный актив — акции. Например, если человеку исполнилось 35 лет, то 35% ему стоит вложить в облигации, а 65% можно в акции.

Но каждый человек индивидуален: кто-то в 30 лет не готов сильно рисковать, а кто-то и в 60 лет легко может выделить средства под высокорисковые инвестиции. Тест из приложения Сбербанк Инвестор также позволяет определить уровень риска, к которому вы готовы.

Стоит понимать, что при самостоятельном инвестировании 90% начинающих инвесторов теряют свои деньги в течение года. Более безопасный путь — это начинать с самых консервативных инструментов, таких как государственные облигации или корпоративные облигации крупных компаний.

«Долларовые облигации» теперь и в СберБанк Онлайн. АРБ: Ассоциация российских банков

Сбер Управление Активами вывел в СберБанк Онлайн первую валютную стратегию доверительного управления «Долларовые облигации». Средства клиентов вкладываются в долларовые облигации российских и иностранных компаний, а также гособлигации развитых и развивающихся стран.

«Валютная стратегия «Долларовые облигации» ранее была доступна только в офлайн-каналах для премиальных клиентов. Порог входа в отделениях банка составляет 5000 долларов. Минимальный взнос в онлайн-канале существенно ниже: в СберБанк Онлайн этот продукт может оценить каждый клиент, готовый начать инвестировать всего от 100 долларов.

На российском фондовом рынке, а также на рынках развитых стран есть большое количество облигаций с доходностью к погашению на уровне 3–5%, поэтому стратегия даёт возможность заработать больше, чем по валютному депозиту. К тому же владельцы таких депозитов могут вложить деньги в эту стратегию без конвертации вложений всего за один клик»- Игорь Мамонтов, Вице-президент, директор дивизиона «Инвестиции и накопления» Сбербанка

Цель стратегии — получение дохода в долларах США, превышающего ставки по депозитам в крупнейших российских банках. Стратегия предусматривает вложения в широкий набор облигаций из разных стран и секторов экономики с возможностью роста стоимости.

Для каждой стратегии финансисты Сбер Управление Активами рассчитали четыре возможных сценария доходности: позитивный, нейтральный, негативный и стрессовый. Из них наиболее вероятен нейтральный. Так, доходность в случае реализации нейтрального сценария составит +4,3% в долларах США, позитивного +6,9%, а негативного +1,6%. Инвестирование осуществляется путём приобретения инвестиционных паёв ОПИФ под управлением Сбер Управление Активами. Более подробно об условиях вложения в стратегию можно узнать на сайте Сбер Управление Активами.

Чтобы вложиться в новую стратегию, в главном меню СберБанк Онлайн нужно нажать на знак «+» в разделе «Инвестиции и пенсии» и выбрать раздел «Стратегии доверительного управления».

Прибыль Сбербанка в России в 2020 году составила 10 млрд долларов

Сбербанк — крупнейший банк и самая дорогая компания России — в 2020 году получил прибыль более 10 миллиардов долларов, несмотря на экономические последствия пандемии коронавируса.

Чистая прибыль кредитора за год составила 782 миллиарда рублей (10,1 миллиарда долларов), что на 7,7% меньше, чем в 2019 году, сообщил Сбербанк в годовых финансовых результатах, опубликованных в пятницу утром.

Результаты свидетельствуют о значительном улучшении ситуации в контролируемом государством Сбербанке — самой дорогой листинговой компании России с рыночной капитализацией около 88 миллиардов долларов.Прибыль упала на целых 85% прошлой весной, когда Россия ввела шестинедельный карантин в попытке остановить распространение вируса.

Тем не менее пандемия вынудила Сбербанк отложить предыдущую цель по достижению одного триллиона рублей (13,6 миллиарда долларов) прибыли за год.

Банковский сектор России также столкнулся с серьезными проблемами, связанными с резким обесцениванием рубля, ростом безработицы, в результате которого Сбербанк увеличил свои резервы на покрытие убытков в восемь раз в разгар экономического кризиса, а также снижением процентных ставок до самого низкого уровня за всю историю.

Необходимость увеличения резервов «оказала существенное влияние на финансовые результаты банка», — заявил представитель Сбербанка во время телефонной конференции с инвесторами в пятницу, цитируемой деловым сайтом РБК.

По данным Sova Capital, доля просроченных кредитов выросла почти вдвое по сравнению с прошлым годом, хотя все еще остается управляемой 3.2% от общего кредитного портфеля банка. Банк создал резервы под ожидаемые списания в размере 6,6% от всех кредитов.

«Но, учитывая наши результаты в первом полугодии, то, как мы смогли восстановиться и в конечном итоге показать рентабельность капитала (ROE) в размере 16,5% за такой год, заслуживает особого внимания», — добавили они. Рентабельность собственного капитала рассматривается как ключевой показатель успеха банка — показатель его способности генерировать прибыль и доход для акционеров.

Оборот Сбербанка в декабре быстро ускорился: чистая прибыль выросла на 12% по сравнению с тем же месяцем 2019 года, говорится в сообщении банка.

Этому способствовала государственная поддержка финансового сектора, а также другие меры поддержки коронавируса, такие как субсидированные кредиты для бизнеса и дешевая ипотека для новых покупателей жилья. Ипотечный портфель Сбербанка, например, в прошлом году вырос более чем на пятую часть.

Андрей Михайлов, старший аналитик Sova Capital, сказал, что результаты Сбербанка к концу 2020 года были особенно впечатляющими и должны «снять некоторые опасения» по поводу того, как результаты деятельности банка сохранятся в 2021 году, поскольку влияние более низких процентных ставок, похоже, будет еще больше. съесть на прибыль.

Аналитик

Акции кредитора не изменились на пятничных торгах на фоне новостей, составив 284 рубля (3,87 доллара США) каждая на Московской бирже, но выросли более чем на 60% с минимумов, зафиксированных в марте 2020 года, до новых рекордных максимумов. На фоне предыдущих высоких прибылей и стремления правительства увеличить доходность государственного бюджета Сбербанк в прошлом году выплатил крупнейшие корпоративные дивиденды в России.Правительству России принадлежит контрольный пакет акций кредитора в размере 50% плюс одна акция.

SBRCY PE Коэффициент | ПАО Сбербанк России

Коэффициент PE, или отношение цены к прибыли, или коэффициент P / E, — это финансовый коэффициент, используемый для сравнения рыночной цены компании с ее разводненной прибылью на акцию. По состоянию на сегодня (2021-06-07), цена акции ПАО Сбербанк России составляет 17,305 $ .

Прибыль на акцию (разводненная) ПАО «Сбербанк России» за последние 12 месяцев (TTM) завершилась в марта. В 2021 году было $ 2,28 . Таким образом, коэффициент PE ПАО Сбербанк России для сегодня составляет 7,58 .

В 2021 году было $ 2,28 . Таким образом, коэффициент PE ПАО Сбербанк России для сегодня составляет 7,58 .

OTCPK: SBRCY ‘ s Диапазон коэффициента PE за последние 10 лет

Мин .: 2,81 Сред .: 5,02 Макс .: 11,42

Текущий: 6.92

В течение последних 13 лет , максимальное значение PE Ratio ПАО Сбербанк России в размере было 11,42 . Самый низкий был 2,81 . А медиана была 5.02 .

Прибыль на акцию ПАО Сбербанк России (разводненная) за три за месяц, закончившийся в марта 2021 года, было 0,75 доллара США . Прибыль на акцию (разводненная) за последних двенадцатимесячных (TTM) , закончившихся в марта 2021 года, составила $ 2,28 .

По состоянию на сегодня (2021-06-07), цена акции ПАО Сбербанк России составляет $ 17. 305 .

Чистая прибыль на акцию ПАО Сбербанк России без NRI за последние 12 месяцев (TTM) завершилась в марта.В 2021 году было 2,26 доллара . Таким образом, коэффициент PE ПАО Сбербанк России без NRI для сегодня составляет 7,65 .

305 .

Чистая прибыль на акцию ПАО Сбербанк России без NRI за последние 12 месяцев (TTM) завершилась в марта.В 2021 году было 2,26 доллара . Таким образом, коэффициент PE ПАО Сбербанк России без NRI для сегодня составляет 7,65 .

За последние 13 лет , максимальный коэффициент PE для ПАО Сбербанк России без учета NRI составил 11,42 . Самый низкий был 2,81 . А медиана была 4,96 .

ЭПС ПАО Сбербанк России без НИР для три за месяц, закончившийся в марта 2021 года, было 0 долларов75 . Его чистая прибыль на акцию без NRI за последние двенадцать месяцев (TTM) , закончившаяся в марта 2021 г., составила $ 2,26 .

В течение последних 12 месяцев , средняя прибыль на акцию ПАО Сбербанк России без NRI Темп роста составлял -18,80% в год. В течение последних 3 лет , средняя прибыль на акцию без NRI Скорость роста составляла 0,90% в год.

В течение последних 5 лет , средняя прибыль на акцию без NRI Скорость роста составляла 24.30% в год.

В течение последних 10 лет , средняя прибыль на акцию без NRI Скорость роста составляла 15,40% в год.

В течение последних 3 лет , средняя прибыль на акцию без NRI Скорость роста составляла 0,90% в год.

В течение последних 5 лет , средняя прибыль на акцию без NRI Скорость роста составляла 24.30% в год.

В течение последних 10 лет , средняя прибыль на акцию без NRI Скорость роста составляла 15,40% в год.

В течение последних 13 лет , ПАО Сбербанк России наивысшая 3-летняя средняя прибыль на акцию без учета темпа роста NRI составила 144,30% в год. Самый низкий был -70,40% в год. А медиана составила 16,20% в год.

ЭПС ПАО Сбербанк России (Базовая) для

три

месяцев, закончившихся в мар.В 2021 году было 0,75 доллара .

Его прибыль на акцию (базовая) за последние двенадцать месяцев (TTM) , закончившаяся в марта 2021 года, составила $ 2,28 .

Исторические данные по коэффициенту ПАО Сбербанк России

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, и все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов. Все связанные с валютой суммы указаны в соответствующей валюте фондовой биржи компании.

Сравнение с конкурентами

* Конкурентоспособные компании выбираются из компаний, относящихся к одной отрасли, со штаб-квартирой в одной стране и с наиболее близкой рыночной капитализацией; Ось X показывает рыночную капитализацию, а ось Y показывает значение термина; чем больше точка, тем больше рыночная капитализация.Распределение коэффициентов ЧП ПАО Сбербанк России

* Полоса красного цвета показывает, на что попадает коэффициент PE ПАО Сбербанк России.

Расчет коэффициента ЧП ПАО Сбербанк России

Коэффициент PE, или отношение цены к прибыли, или коэффициент P / E, — это финансовый коэффициент, используемый для сравнения рыночной цены компании с ее разводненной прибылью на акцию.Это наиболее широко используемый коэффициент при оценке акций.

Коэффициент PE ПАО Сбербанк России на сегодня рассчитывается как

Стоимость акций ПАО «Сбербанк России» на сегодняшний день составляет 17,305 долларов США.

Прибыль на акцию ПАО Сбербанк России (разводненная) за последние двенадцать месяцев (TTM), закончившихся в марте 2021 г., составила 0,44474297228931 (июнь 2020 г.) + 0,598745499 (сентябрь 2020 г.) + 0,411629599 (декабрь 2020 г.) + 0,74778668776068 (март. 2021) = 2,28 доллара.

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, и все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов. Все связанные с валютой суммы указаны в соответствующей валюте фондовой биржи компании.

Также можно рассчитать по цифрам для всей компании:

Существует по крайней мере три типа коэффициентов чистой прибыли, используемых разными инвесторами. Это скользящий коэффициент PE за двенадцать месяцев или коэффициент PE (TTM), коэффициент прямого PE или коэффициент PE без NRI. Новый коэффициент PE, основанный на нормированном коэффициенте PE с поправкой на инфляцию, называется коэффициентом PE Шиллера в честь профессора Йельского университета Роберта Шиллера.

При расчете коэффициента PE используется прибыль на акцию как прибыль на акцию за последние 12 месяцев. Для Forward PE Ratio прибыль — это ожидаемая прибыль на следующие двенадцать месяцев. В случае PE Ratio без NRI используются заявленные доходы за вычетом единовременных статей.

Для Shiller PE Ratio прибыль за последние 10 лет скорректирована на инфляцию и усреднена. Поскольку он представляет собой среднее значение за последние 10 лет, коэффициент PE Шиллера также называется PE10.

Поскольку он представляет собой среднее значение за последние 10 лет, коэффициент PE Шиллера также называется PE10.

ПАО Сбербанк России (OTCPK: SBRCY) Значение коэффициента PE Пояснение

Коэффициент PE можно рассматривать как количество лет, которое требуется компании, чтобы окупить цену, которую вы платите за акции. Например, если компания зарабатывает 2 доллара на акцию в год, а акции торгуются по 30 долларов, коэффициент PE равен 15. Следовательно, компании требуется 15 лет, чтобы вернуть 30 долларов, которые вы заплатили за ее акции, при условии, что прибыль останется. постоянным в течение следующих 15 лет.

В реальном бизнесе прибыль никогда не остается постоянной.Если компания может увеличить свою прибыль, ей потребуется меньше лет, чтобы окупить цену, которую вы платите за акции. Если прибыль компании снижается, на это уходит больше лет. Как акционер вы хотите, чтобы компания как можно скорее вернула уплаченную вами цену. Следовательно, акции с более низким коэффициентом P / E более привлекательны, чем акции с более высоким коэффициентом P / E, пока коэффициент PE является положительным. Также для акций с тем же коэффициентом PE более привлекательными являются акции с более быстрым ростом бизнеса.

Следовательно, акции с более низким коэффициентом P / E более привлекательны, чем акции с более высоким коэффициентом P / E, пока коэффициент PE является положительным. Также для акций с тем же коэффициентом PE более привлекательными являются акции с более быстрым ростом бизнеса.

Если компания теряет деньги, коэффициент PE теряет смысл.

Чтобы сравнить акции с разными темпами роста, Питер Линч изобрел коэффициент, называемый PEG Ratio. Коэффициент PEG определяется как коэффициент PE, деленный на коэффициент роста. Он считает, что компания с коэффициентом PE, равным ее темпам роста, оценивается справедливо. Тем не менее он сказал, что предпочел бы купить компанию, которая растет на 20% в год с коэффициентом PE 20, а не компанию, которая растет на 10% в год с коэффициентом PE 10

. Поскольку коэффициент PE измеряет, сколько времени нужно, чтобы окупить уплаченную вами цену, коэффициент PE может применяться к акциям в различных отраслях.Вот почему это один из наиболее важных и широко используемых индикаторов для оценки акций.

Подобно соотношению PE без учета NRI или PS, отношения цены к операционному денежному потоку или цены к свободному денежному потоку, коэффициент PE измеряет оценку, основанную на доходности компании. В этом его отличие от коэффициента PB, который измеряет оценку на основе баланса компании.

Будьте внимательны

Инвесторы должны знать, что коэффициент PE может вводить в заблуждение много раз, особенно когда основной бизнес цикличен и непредсказуем.Как отмечал Питер Линч, циклические предприятия имеют более высокую маржу прибыли на пиках бизнес-циклов. Их доходы высоки, а коэффициенты PE искусственно занижены. При низком коэффициенте PE обычно покупать бизнес с циклическим режимом — плохая идея. Лучшим коэффициентом для определения времени для покупки циклического бизнеса является коэффициент PS.

На коэффициент PE также могут повлиять разовые статьи, такие как продажа части предприятий. Это может резко увеличиться в текущем году или квартале. Но это не может повторяться снова и снова. Следовательно, коэффициент PE без NRI является более точным показателем оценки, чем коэффициент PE.

Но это не может повторяться снова и снова. Следовательно, коэффициент PE без NRI является более точным показателем оценки, чем коэффициент PE.

ПАО Сбербанк России Условия, связанные с коэффициентом

Рыночная капитализация Чистый доход Коэффициент прямого PE Коэффициент ПЭ Шиллера Коэффициент PE без NRI Коэффициент PB Соотношение PS От цены к свободному денежному потоку Отношение цены к операционному денежному потоку EPS без NRI Прибыль на акцию (разводненная) EPS (базовый) Коэффициент PEGПоказатель ПАО Сбербанк России PE Заголовки

Эксклюзив: Сбербанк России планирует половину небанковских доходов к 2030 году

Татьяна Воронова МОСКВА (Reuters) — Сбербанк ожидает, что его небанковский бизнес достигнет 5% выручки в 2023 году и почти половину выручки за десятилетие, поскольку он сосредоточен на электронной коммерции и других онлайн-проектах, два источника сказал Рейтер. Крупнейший российский кредитор вложил около 2 миллиардов долларов в приобретения и ИТ, пытаясь присоединиться к Apple и Google в сфере высоких технологий.

Крупнейший российский кредитор вложил около 2 миллиардов долларов в приобретения и ИТ, пытаясь присоединиться к Apple и Google в сфере высоких технологий.

Татьяна Воронова

МОСКВА (Рейтер) — Сбербанк ожидает, что его небанковский бизнес достигнет 5% выручки в 2023 году и почти половину своей выручки за десятилетие, поскольку он сосредоточен на электронной коммерции и других онлайн-проектах, сообщили Reuters два источника. .

Крупнейший российский кредитор вложил около 2 миллиардов долларов в приобретения и ИТ, пытаясь присоединиться к Apple и Google в сфере высоких технологий.

Сбербанк планирует сообщить инвесторам 30 ноября, что небанковские услуги, или экосистема, как он называет бизнес, будут составлять 5% от его общей выручки в 2023 году и вырастут почти до половины от общей выручки к 2030 году, два источника близки к сказал его наблюдательный совет.

Рентабельность капитала (RoE) банка, один из ключевых показателей прибыльности, прогнозируется на уровне 17% в 2023 году, сообщил один из двух источников. Третий источник, также близкий к наблюдательному совету Сбербанка, подтвердил этот прогноз.

Третий источник, также близкий к наблюдательному совету Сбербанка, подтвердил этот прогноз.

Источники не сообщили, почему целевой показатель RoE меньше, чем 22 в третьем квартале.8%.

Сбербанк, в котором государству принадлежит 50% плюс одна акция, отказался от комментариев.

Небанковское предприятие, в которое входит совместное предприятие Сбербанка с интернет-компанией Mail.Ru, медиа-группа Rambler и онлайн-кинотеатр Okko, а также некоторые другие активы, в настоящее время составляет около 1% его выручки, а остальная часть — от основного финансового бизнеса.

Амбициям Сбербанка в этом году был нанесен удар, когда его партнерство с ведущей российской интернет-компанией «Яндекс», первое крупное продвижение в области электронной коммерции и часть его экосистемной стратегии, рухнуло из-за разногласий по стратегии.

Сбербанк также вел переговоры о покупке крупной миноритарной доли в интернет-магазине Ozon, втором по величине в России, но сделка также развалилась из-за разногласий, сообщили Reuters в начале этого года источники.

Вместо этого Ozon в этом месяце привлекла почти 1 миллиард долларов в ходе крупнейшего первичного публичного размещения акций (IPO) российской компании с 2017 года.

(Репортаж Татьяны Вороновой; сценарий Кати Голубковой; редакция Александра Смита)

Эта история не редактировалась сотрудниками Firstpost и создана с помощью автоподачи.

QIWI Plc (QIWI) Расшифровка телефонного разговора за 3 квартал 2020 г.

Источник изображения: Пестрый дурак.

QIWI Plc (NASDAQ: QIWI)

Отчет о прибылях и убытках за 3 квартал 2020 г.

19 ноября 2020 г., 8:30 утра по восточному времени

Содержание:

- Подготовленные замечания

- Вопросы и ответы

- Обзвон участников

Подготовлено примечаний:

Оператор

Доброго времени суток всем и добро пожаловать на конференц-звонок по доходам QIWI за третий квартал 2020 года. Сегодняшняя конференция записывается.

Сегодняшняя конференция записывается.

Сейчас я хотел бы передать звонок г-ну Варваре Киселевой, временному финансовому директору QIWI. Пожалуйста продолжай.

Варвара Киселева — Временный финансовый директор

Спасибо, оператор, и доброе утро всем. Добро пожаловать на телеконференцию QIWI за третий квартал. Я Варвара Киселева, временный финансовый директор, и сегодня со мной Борис Ким, наш генеральный директор; Андрей Протопопов, генеральный директор сегмента платежных услуг.

Повтор этого звонка будет доступен до четверга, 3 декабря 2020 г. Информация о доступе к воспроизведению указана в сегодняшнем пресс-релизе, который доступен на нашем веб-сайте по связям с инвесторами по адресу investor.qiwi.com. Для тех, кто слушал повтор, этот звонок был проведен и записан 19 ноября 2020 года.