19 простых и креативных способов заработать деньги

В их числе — тестирование сайтов и работа тайным покупателем

Зарубежный портал Lifehack.org представляет 19 простых и креативных способов заработать дополнительные деньги.

- Продать старую одежду. У каждого в шкафу, наверняка, накопилось немало старой одежды. Ее можно продать на специализированных сайтах, таких, как eBay или ThredUP. Используя последний, кстати, деньги можно получить практически мгновенно, если продать на сумму меньше 60 долларов.

- Устроиться детским репетитором. Особенно актуален этот способ для студентов, которые параллельно учатся сами. Выберите понравившийся предмет и установите часы посещения.

- Стать тайным покупателем. Работа заключается в том, чтобы посещать магазины, рестораны и оценивать уровень их обслуживания. Заработок подобная работа дает небольшой, но это отличный способ попробовать новые блюда, прокатиться на новых марках авто и побывать в интересных местах.

- Таксовать. При наличии собственного авто вполне приемлемо оказывать услуги частного извоза.

- Сдать недвижимость в аренду. Если у вас есть жилое помещение вдали от дома, то почему бы не сдать его в аренду?

- Проводить онлайн-опросы. Некоторые компании собирают мнения людей, чтобы улучшить свою продукцию и рекламу. Они готовы платить за отзывы. Зарубежом пользуются популярностью сайты Swagbucks и MySurvey, на которых можно зарегистрироваться и проводить исследования. Прибыль, разумеется, зависит от количества проведенных опросов. Для сравнения на MySurvey довольно быстро можно заработать 10 долларов.

- Зарабатывать на Twitter. Если у вас большое количество подписчиков на Twitter, то можно предложить компаниям предлагать их продукцию. На Западе, к примеру, функционирует сервис, Sponsored Twitts, где один твит стоит от 50 центов до 20 долларов в зависимости количества подписчиков.

- Сдать в аренду участок для парковки. Свободный участок, особенно в оживленном районе города, возможно сдать в аренду. В США подобный способ заработка пользуется популярностью – в месяц арендодатели зарабатывают до 150 долларов.

- Продавать фотографии. Качественные и актуальные фотографии всегда пользуются спросом. Например, в сфере СМИ.

- Участвовать в медицинских исследованиях. В Казахстане исследований проводится не много, однако зарубежом люди зарабатывают целые состояния на испытаниях медицинских препаратов и косметических средств. Также стоит попробовать сдать кровь, что, кстати, полезно для организма. Или волосы. При наличии качественной, пышной шевелюры.

- Комментировать новости. Чтобы спровоцировать обсуждение, тем самым увеличить интерес к информационному ресурсу или чтобы сформировать общественное мнение некоторые ресурсы готовы платить за оставленные комментарии к новостям.

- Проводить обзор веб-сайтов и приложений. Суть заработка в том, что разработчики сайтов и приложений платят за тестирование их разработок и несколько ответов на их вопросы. Сервис User.testing позволяет найти работу тестировщика и зарабатывать от 10 до 15 долларов за 20 минут работы.

- Вести блог в социальных сетях. Заработок блоггеров, которые создают качественный контент, могут зарабатывать около 10 тысяч долларов в месяц и даже больше.

- Продавать шпаргалки. Разумеется, заработок актуален в период экзаменов в учебное время. Зарубежом же это постоянный способ заработка для студентов — на англоязычном сервисе NoteSale за небольшой комплект шпаргалок платят около трех долларов.

- Участвовать в массовке кино. К примеру, за участие в казахстанском фильме «Так сложились звезды» готовы платить 7000 тенге.

- Использовать продукты за деньги. Некоторые компании предлагают оплату за использование их продуктов и услуг. Поможет в поиске таких компаний сайт CashCrate. Месячный заработок варьируется от 25 до 50 долларов в месяц.

- Писать статьи. Особой популярностью пользуются развлекательные и познавательные статьи. Актуальный материал всегда можно продать редакциям газет, журналов или информационных агентств. Оплата обычно зависит от объема и качества написанной статьи.

Согласны ли вы с тем, что в Алматы нужно ввести платный въезд?

Да. Это улучшит ситуацию с пробками в центре

Нет. Это только лишний повод содрать деньги с людей

Да. Но если только въезд будет бесплатным для тех, кто живет вне города, а работает в нем

Нет. Это нарушение моего права на свободу передвижения

Оставлю свой вариант в комментариях

Как стать богатым: 10 советов на все случаи жизни — Аналитика

«Вложить», — ласково шепчет внутренний голос. Ты подсчитываешь возможные проценты и понимаешь — надо инвестировать. Ведь через год из этих пятисот долларов вырастет настоящее денежное дерево, а через пять лет деревьев станет много! Итак, решение принято, дело за малым — куда, собственно, вкладывать? Народ наш с понятием «инвестиции» знаком, но как-то однобоко. Все знают, что можно хорошо заработать на росте рынка недвижимости. И все. Как сколотить капитал на его падении — об этом знают лишь избранные. Действительно, самым простым способом разбогатеть в Казахстане в последние пять лет былоНа чем зарабатывают миллионы

Начало февраля стало не самым удачным для мировых фондовых рынков и кошельков миллиардеров. Однако, несмотря на волатильность на международных биржах, они по-прежнему остаются самыми богатыми людьми на планете. Дело в том, что состоятельная часть человечества знает, что такое деньги и как ими управлять. В результате богатые становятся богаче, а бедные — беднее. Центр деловой информации Kapital.kz узнал, почему так происходит, куда инвестируют миллионеры и как казахстанцы могут обеспечить себе безбедное будущее.

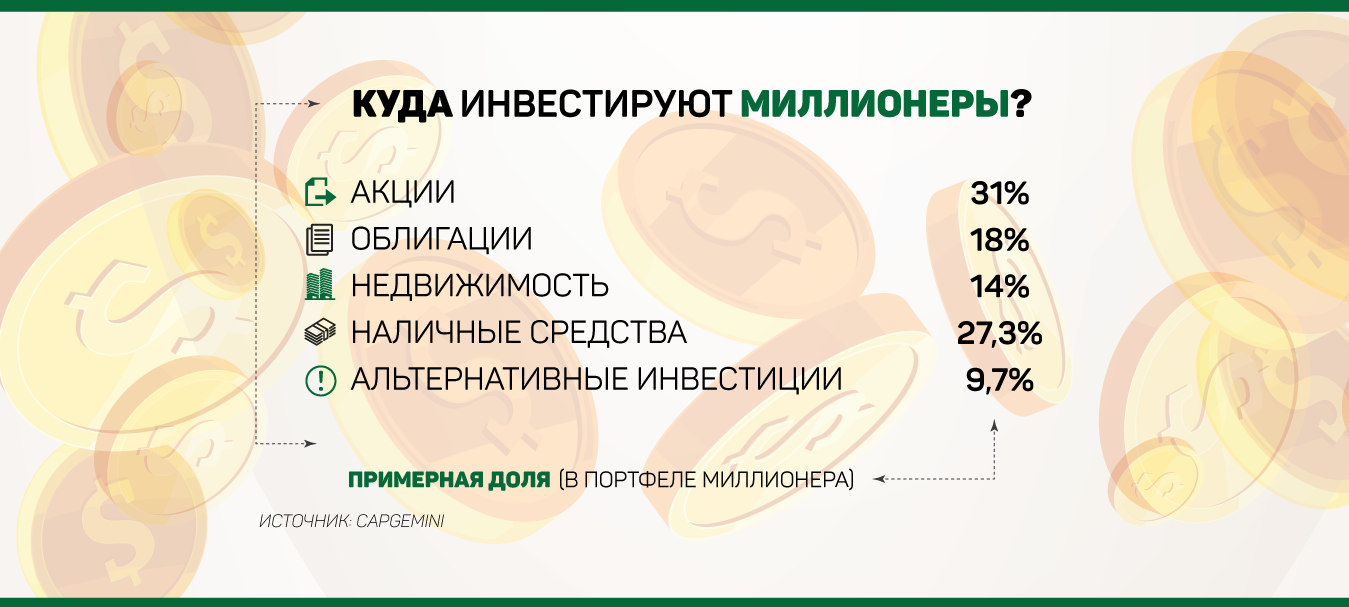

Согласно докладу World Wealth Report 2017, подготовленному консалтинговой компанией Capgemini, лидирующую позицию в рейтинге активов богачей всего мира занимают инвестиции в ценные бумаги. 49% своего капитала миллионеры держат именно в акциях и облигациях. Другая часть активов (27,3%) находится в наличных деньгах или их эквиваленте. И на третьем месте в списке предпочтений состоятельных людей стоит недвижимость. На ее долю приходится около 14% инвестиционного портфеля богатейших людей планеты. Таким образом, их деньги постоянно работают и приносят ощутимую прибыль. А точнее — миллионы долларов в год.

На чем можно заработать?

У обычных людей все с точностью до наоборот. Многие казахстанцы хранят наличность дома, даже не подозревая о том, что инфляция потихоньку «съедает» накопленные деньги и со временем их покупательская способность падает. Для сравнения, если еще 5 лет назад на 180 тысяч тенге можно было полноценно отдохнуть на средиземноморском побережье, то сегодня на эту сумму можно позволить себе лишь недельный отпуск на одном из местных курортов. Компенсировать инфляционные потери можно с помощью банковского депозита. Сегодня это скорее самый простой и понятный способ сохранения денег, а не приумножения.

В Казахстане функционируют 33 банка второго уровня (БВУ). Ассортимент депозитных продуктов примерно одинаковый, а вот ставки вознаграждения варьируются в пределах 10−14% годовых в тенге и 0,5−1,5% в иностранной валюте. Все зависит от размера и срока вклада. Например, если вложить 1 млн тенге под 10% годовых, то за год накопится 100 тыс. тенге. А с учетом инфляции, которую Национальный банк РК в этом году прогнозирует в коридоре 5−7%, реальный доход составит 3−5%.

Доходность, откровенно говоря, скромная, но и рисков здесь практически нет — государство гарантирует сохранность депозитов физических лиц в национальной валюте до 10 млн тенге, в иностранной валюте — до 5 млн тенге. Кроме того, доходность тенговых депозитов может упасть еще ниже из-за возможного дальнейшего снижения базовой ставки Нацбанка в рамках политики инфляционного таргетирования.

Еще один вариант получения дополнительного дохода — покупка недвижимости. Однако у этого актива довольно высокий порог входа. В частности, в Алматы стоимость вторичного жилья в среднем составляет 340 тыс. тенге за квадрат. Арифметика проста: однокомнатная квартира площадью 30 кв. м обойдется как минимум в 10 млн тенге. А это достаточно высокая сумма для рядового инвестора. К тому же недвижимость неликвидная, т. е. ее не получится продать быстро. Особенно в период экономического спада.

В кризис аналитики рекомендуют покупать золото. Этот драгоценный металл способен не только сберечь, но и приумножить деньги инвестора. Причем речь идет не о ювелирных украшениях, а именно о золотых слитках. Стать обладателем благородного металла сегодня несложно. Их продают несколько отечественных банков. Слитки изготовлены казахстанским монетным двором и представлены в четырех разновидностях: 10, 20, 50 и 100 граммов аффинированного золота.

Цены зависят от стоимости тройской унции на Лондонском рынке драгоценных металлов плюс прибыль банка. На данный момент казахстанские золотые слитки стоят в диапазоне 13,5—14,5 тыс. тенге за грамм. Слиток выдается в герметичной упаковке со всеми сопроводительными документами. Учтите, золотые слитки желательно хранить не дома, а в банке. В зависимости от размера аренда сейфовой ячейки в отечественных БВУ стоит от 3,5 тыс. тенге до 40 тыс. тенге в месяц. А это дополнительная нагрузка на плечи инвестора.

Можно вкладывать деньги в деньги, точнее в золотые монеты. Со временем их также можно продать с существенной надбавкой в цене. Ведь, помимо своей стоимости, они имеют еще и нумизматическую ценность. Но самый оптимальный вариант заработка на рынке драгметаллов — покупка акций золотодобывающих компаний, т. е. доли предприятия, которое его производит. Объектом капиталовложений на бирже может стать и фьючерс. Это соглашение купли-продажи определенного количества золота в будущем по фиксированной цене. Участники сделки заключают своего рода пари — вырастет цена на золото или упадет.

Больше доходность — выше риск

Как говорят профессиональные участники рынка, инвестиции в ценные бумаги — гарант благополучия на многие годы. Это фундамент инвестиционного портфеля миллионеров. Купить акции, чтобы получить высокий доход в будущем, — именно так поступают богатые люди. Они прекрасно понимают, что быстро заработать деньги не получится. Для этого требуется определенное время. Малообеспеченные граждане хотят же «все и сразу», поэтому они не покупают акции. А, наоборот, берут неподъемные кредиты зачастую даже без крайней необходимости. Потом платят банку набежавшие проценты и всевозможные штрафы. В итоге их карманы опустошаются еще больше.

По статистике, американцы и европейцы — самые ярые приверженцы фондового рынка. Так, у рядового жителя США около половины сбережений находится в акциях, а у гражданина Евросоюза на их долю приходится чуть более 30%. Они покупают ценные бумаги так же просто, как казахстанцы открывают депозит. Тем самым создают капитал на будущее и с возрастом начинают жить лишь на доход с инвестиций. В Казахстане все иначе. Уровень вовлеченности населения в отечественный фондовый рынок не превышает 1%. Но интерес к бирже с каждым годом растет, говорят специалисты. Это обусловлено не только получением высоких доходов, но и отсутствием налогов на извлеченную прибыль.

Выйти на фондовый рынок можно даже с небольшим стартовым капиталом. Однако самостоятельно частному инвестору на биржу не попасть. Покупать и продавать ценные бумаги можно лишь с помощью брокерских компаний. Сегодня на Казахстанской фондовой бирже (KASE) насчитывается около 20 таких организаций. Главное — определиться с тем, какую конкретно ценную бумагу и в каком количестве вы хотите приобрести — и в этом вам поможет брокер.

Покупая акции, вы приобретаете долю той или иной компании. При этом вы можете получить доход как в виде дивидендов — это часть прибыли компании, распределяемая между держателями акций, так и от прироста капитала, продав их по более высокой цене. К примеру, если бы вы купили 1 акцию горнорудной компании «БАСТ» — эмитента на KASE в начале 2017 года по цене 35 811 тенге за бумагу, то уже в конце года вы бы ее продали за 53 658 тенге за акцию. Доходность составила бы 17 847 тенге, или 50%. И это только за год — ни один вклад не даст такую доходность. Кстати, отечественные компании платят очень хорошее вознаграждение владельцам своих акций. Для сравнения, в США среднерыночная доходность по дивидендам в последние годы не превышает 2%, тогда как в Казахстане они могут дойти до 13%, и это не предел.

Вложения в облигации менее рискованны, чем в акции. Приобретая такие ценные бумаги, вы можете рассчитывать на стабильный процент по выплатам. Они различаются по срокам обращения на рынке: долгосрочные — от 5 до 15 лет и краткосрочные — от года до 5 лет. По сути, облигация — аналог долговой расписки, которая подтверждает обещание компании, выпустившей облигации, вернуть инвестору в оговоренный срок сумму долга и заплатить проценты. Допустим, вы купили облигацию номиналом 1000 тенге по стоимости 900 тенге за бумагу за год до погашения. При погашении этой облигации вам будет выплачена полная сумма номинала, т. е. 1000 тенге. Соответственно 11% — это и будет ваша доходность по одному только номиналу облигации. Помимо этого, 1−2 раза в год по каждой бумаге выплачивается фиксированный купон.

Секрет богатейших людей планеты в том, что они научились заставлять свои деньги работать на себя. Бодо Шефер, бизнесмен и лучший в Европе консультант по финансовым вопросам, уверен, что человек богат только тогда, когда может жить на проценты от капитала без необходимости работать. И этого реально добиться лишь благодаря сохраненным и грамотно приумноженным накоплениям. И чем выше сбережения, тем больше финансовая независимость. В общем, шансы если не стать миллионером, то по крайней мере обеспечить себе безбедное будущее есть у всех. Главное — научиться правильно распоряжаться своими финансами, вкладывать свободные деньги в ликвидные активы и не хранить «все яйца в одной корзине». Вот, пожалуй, золотые правила успешного инвестора.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.Быстрые деньги на ваш счёт. Все предложения в Казахстане.

Быстрые деньги – именно так можно кратко охарактеризовать кредитную помощь от микрофинансовых организаций, которые специализируются на выдаче онлайн займов. Если вы столкнулись с материальными трудностями, вам нужны средства на текущие расходы или непредвиденные покупки, вы можете воспользоваться выгодными для себя предложениями МФО, представленными на нашем сайте.

Что такое быстрые деньги

Микрофинансовые организации, которые активно предлагают займы жителям РК, стараются максимально быстро рассматривать кредитные заявки от заемщиков. При условии предоставления всех необходимых данных решение о предоставлении средств может быть принято в течение 20-30 минут, что является ключевым преимуществом такого вида кредитования.

С другой стороны, рассчитывать на быструю выдачу денег клиент может при наличии одного документа – удостоверения личности, что существенно упрощает процедуру оформления. А это значит, что ему не придется тратить время на получение справки о доходе, на что может потребоваться даже несколько дней.

Процедура оформления

Чтобы получить быстрые деньги на самых оптимальных для себя условиях, сначала заемщик должен определиться с кредитной программой и параметрами займа. После этого можно подать заявку на выдачу средств, для чего придется заполнить электронную анкету пользователя.

Срок принятия решения составит не более 20-30 минут, если в процессе изучения данных не потребуется дополнительная информация (тогда срок рассмотрения заявки может увеличиться до 40-60 минут). Выдача средств осуществляется сразу же после подписания договора тем способом, которому клиент отдал предпочтение при заполнении анкеты.

Условия предоставления

Быстрые деньги можно получить на таких условиях:

- Максимальная сумма – не более 300 тыс. тенге, но в отдельных случаях сумма займа может быть существенно больше.

- Срок использования – от 5-ти дней.

- Ставка – от 0,19% в день, но многие компании рассчитывают этот параметр в индивидуальном порядке.

Требования к заемщикам

Рассчитывать на кредитование в МФО может любой дееспособный потребитель, который соответствует следующим требованиям:

- Гражданство РК.

- Наличие удостоверения личности.

- Возраст – от 18 лет.

- Достаточный уровень платежеспособности.

- Активный номер мобильного телефона и доступ в Интернет.

Как можно получить

По желанию клиента быстрые деньги могут быть перечислены:

- На активный банковский счет.

- На платежную карту.

- На счет, открытый в АО «Казпочта».

- На баланс мобильного оператора Beeline.

- Наличными в пункте обслуживания заемщиков МФО.

Как выплатить

Чтобы в срок выполнить свое кредитное обязательство, потребитель должен своевременно оплачивать платежи, руководствуясь условиями действующего договора. Деньги в счет погашения задолженности можно вносить:

- Наличными в офисе МФО.

- Безналичным денежным переводом со счета или карты.

- Через терминал самообслуживания.

- Наличными в отделении АО «Казпочты» или в кассе банка.

- Безналичным переводом с электронного кошелька.

Как я школьник заработал 1000000 тг?

Всем привет, меня зовут ну, будем говорить Сома. Вообщем я зарабатываю в интернете около 500 тысяч тенге и нет это не какой та реклама матричного сайта. Я просто расскажу вам свою историю о том как я был нищебродом и стал зарабатывать в месяц 15 млн тенге. Ну дело было когда мне было 12 лет, мне подключили интернет и я стал искать способы заработка в интернете. Начал на простых сайтах в которых максимум можно заработать до 5 руб (15тг) в день. После я освоил фотошоп и стал зарабатывать на этом около 100-500 руб в день (500-2500тг) этим я помогал своим родителям. Дальше я уже на этом зарабатывал около 5000тг в день, и это было очень много для меня тогда. Уже по немножко я понимал что больше я уже не заработаю, и начал искать новые способы заработка, и натыкался на всякие лохотроны, но в 14 лет я узнал про темный интернет. В нем я уже искал новые способы заработка, и наткнулся на саит для заработка роботамы, ну вообщем ты должен создать робота которыи тебе принесет деньги, там было много штук для робота. И за 3 месяца я создал все таки свои робот, он мне приносят по 80% от вложения, в тот момент я залил для пробы 1000тг и из них за 1 час робот мне принес 12000тг и в тот момент я понял что, вот оно, то что я искал. В день я стал зарабатывать по 12000 тг и даже больше. В школе я с двумя друзьями обсуждали как мы будем отдыхать и зарабатывать не стоя, а одноклассники смеялись что мы как бы мечтатели, все ровно нечего не получиться и типо в этом вроде. Я не думал что они говорят и делал свое дело, после мои 2 друзья остались после 9 класса на 10, а я поступил в колледж и обещал одноклассникам что я вернусь миллиардером, все конечно же смеялись кроме моих друзей. После я стал официантом в 15 лет и стал в месяц зарабатывать по 120000 тг. Это было просто огромная сумма для меня, я был очень экономным.Например за 20000тг я снял с другими официантами квартиру за 60000тг в Алмате, ну как бы я поступил в город Алматы, а жил в Таразе (Это Казахстан). А остальные 100000 я разделил, дал 70000тг родителям и жил на 30000тг, так было около 5 месяцов и я осознал что я никак не стану так миллиардером. После я снова нашел тот саит и удивился что остался мои робот (как бы я был занят работой и учебой что забыл про саит). После как я получил зарплату я сразу вложил 50000тг в сайт и за 1 час заработал 10000тг, я просто офигел, дальше я так за 10 часов заработал 101000 тг и вот тогда у меня был шок, ну когда мне было 13 я выводил те 12000тг и они приходили. Ну а тут как бы уже огромная сумма и я подумал вывод не сработает, но нет это чуда, деньги пришли. После я уволился с работы, потом я поднял с 50000тг до 200000тг и с 200000тг я теперь поднимаюсь до сегодняшнего дня (мне 17 лет).С 200000тг я поднимал за день около 150000тг и выводил успешно. В 16 лет я осознал что лучше через рубли то есть (1 рубль — 5 тг). Например если я переведу все деньги в руб и на счете у меня будет 200000 руб (1000000тг) то уже за 1 час будеть 10000руб а значить 50000тг и это офигенно, тот же 150000 в день теперь 750000тг. Так я начал зарабатывать свои первые миллионы, и месяц я зарабатывал до 10000000тг, и после я бросил колледж, потом купил себе дом в центре Алматы (5 комнт, кончено жил с родителями), после когда мне стукноло 17 лет я купил себе роскошную квартиру и переехал от родителей. И я вспонил про школу, в тот момент мой одноклассники учились уже в универах. И вдруг они решились встретиться типа собрания одноклассников, ну я подумал вот шанс, сразу купил авио билеты в Тараз, купил новый костюм, онлайн за арендовал машину (для пафоса). ну короче я прилетел встретились в кофешке, и все такие дану на*уй это ты, я оказывается вырос то есть их рост 175 и ниже а у меня 186 и я такой ну да это я, и сразу сказал нет даже крикнул Я ТЕПЕРЬ МИЛЛИОНЕР ХА ВЫКУСИТЕ. Они были просто в а*уе и знаете что, они незнаю ну как бы стали что ли добрее сомной (подлизовалис). Я конечно хвастался сколько я зарабатываю и то что у меня есть уже дом и типо в этом вроде. И только после 1,5 часов я понел что не пришли именно мой друзья которые поддержовали меня все это время и верили что я стану в конце концов Миллионерами. Я начал им звонит искать и оказывается один мой друг кассир а другой официант. Я их нашел и все рассказал, они были что от души рады мне, я видел в какой они беде и помог дав им по 50000тг (знаю мог бы дать больше но) так как я начинал тоже 50000тг в сайте, я им все сказал как зарабатывать, и они создали роботов и начали зарабатывать в месяц по 6 миллионов даже больше почему мало чем у меня так как роботы разные, как смастеришь так и будут преносит доход, у них робот был слабее чем у меня, вот так вот. После в др моего друга я купил билеты в Дубаи и сейчас мы там, отдыхаем, и как они вспомнили как мы мечтали об этом))))

Дорогие читатели, я не оставлю ссылку на сайт, вы должны добиться всего сами, ищите, находите и может быт один из читателей станут миллионерами, всем добра и больших доходов.

Как быстро заработать на вкладах в Казахстане – советы аналитика

Руководитель аналитического департамента FXPrimus разъяснил, куда, кроме депозитов в банках, можно вложить деньги, чтобы разбогатеть.

Цены на недвижимость в Казахстане и мире обвалились в один момент и до сих пор нестабильны, проценты по долларовым депозитам снижены дальше некуда, не забыты еще две подряд девальвации тенге… А накопить деньги или хотя бы не потерять то, что уже имеешь, хочется, пожалуй, каждому здравомыслящему человеку.

Разобраться с тем, куда можно более или менее безопасно вложить честно заработанное, нам помог руководитель аналитического департамента FXPrimus Арман Бейсембаев. Эксперт объяснил Today.kz, почему растут ставки по депозитам в тенге и снижаются по вкладам в валюте, назвал причины дедолларизации казахстанской экономики и перечислил альтернативные способы приумножить капитал.

Что такое процентная ставка

С 1 декабря 2017 года банки в РК снизили доходность по валютным вкладам до одного процента годовых. Получается, что храня в банке, например, доллары, вы ничего не выигрываете. Инфляция съедает весь «навар». А переводить депозиты в тенге боитесь? Увеличение ставок до 11-14 процентов, конечно, заманчиво, но вдруг опять случится девальвация.

Аналитик Арман Бейсембаев рассказал о принципах формирования процентной ставки. Ее устанавливает Национальный банк для регулирования экономических показателей страны. Через процентную ставку определяются стоимость денег и кредита, курс национальной валюты, потребительская и деловая активность, а также уровень инфляции.

«Классически утверждается, что повышение процентной ставки обычно происходит на этапе роста экономики. Это сдерживает деловую активность, так как кредиты становятся дороже, сдерживает потребительскую активность, так как рост депозитной ставки способствует накоплению и, как следствие, сдерживает активный рост инфляции.

Следствием повышения процентной ставки является укрепление национальной валюты. На этапе рецессии экономики происходит понижение процентной ставки и все происходит наоборот

Таким образом, через процентную ставку центральный банк сглаживает циклические всплески в экономике. В фазе роста это не позволяет экономике расти слишком быстро, на этапе спада – сдерживает и смягчает рецессию», – пояснил Арман Бейсембаев.

Как это работает в Казахстане

Однако, как заметил аналитик, Национальный банк Казахстана действует наоборот. Процентная ставка понижается в фазе роста экономики, разогревая ее рост, и повышается на этапе спада, усугубляя и ускоряя падение.

«Циклы в нашей экономике зависят от роста или падения стоимости нефти, которая продается в долларах США. Если стоимость нефти падает, Нацбанк вынужден повышать процентную ставку, обесценивая курс тенге, в который конвертируется долларовая выручка от продажи нефти, и тем самым уравновешивая бюджет страны.

Слухи о том, что снижение процентной ставки Национальным банком является предвестником девальвации, мягко говоря, некорректны. В наших реалиях это, скорее, свидетельство стабилизации цены на нефть и купирование кризиса в экономике и, как следствие, фактор стабильности национальной валюты

Снижение депозитной ставки на этом этапе снижает доходность капитала на депозитах, что по монетарным догмам приводит к снижению интереса к накоплению и стимулирует потребительскую активность», – сказал Арман Бейсембаев.

Отказ от доллара

Эксперт заострил внимание на дедолларизации, которая проводится в Казахстане. Из-за сильной курсовой разницы держать сбережения в долларах оказывается невыгодно не только казахстанцам, но и банкам.

«Если ваши сбережения номинированы в долларах, то банк, который зарабатывает в тенге, будет вынужден оплатить вам не только установленное процентной ставкой вознаграждение, но и курсовую разницу. Она может быть существенной в случае резкого и сильного обесценения. Это может привести к нестабильности всей банковской системы. Поэтому правительство РК взяло курс на дедолларизацию экономики, одним из следствий которого является депозитная ставка, которая сильно ниже инфляции, чтобы снизить интерес к вложениям в долларовые депозиты и сделать их невыгодными», – отметил аналитик.

Где хранить и как заставить работать деньги

Теперь разберемся с тем, куда вкладывать деньги, чтобы обеспечить им сохранность, а по возможности даже приумножить. Помимо традиционных шагов – недвижимость, сдача в аренду, бизнес-проекты, одним из самых актуальных способов заработать являются вложения в ценные бумаги на фондовом рынке.

Традиционно доходность, предлагаемая фондовым рынком, всегда выше доходности банковского депозита. Спектр инструментов и предложений для вложений очень широк: от покупки отдельных акций первого эшелона до вложений в различные фонды. При этом, если у вас не хватает знаний и присутствует страх потерь, брокеры чаще предлагают вложиться в инвестиционные продукты, которыми управляют уже опытные трейдеры.

В Казахстане существуют различные фонды, номинированные в тенге, с доходностью в пределах 30 процентов годовых, минимальный вклад в которых может составлять всего от 5 000 до 50 000 тенге

Также активно развиваются хедж-фонды, номинированные в долларах, которые предлагают доходность до 20-30 процентов годовых в валюте. Правда, и вложения в них составляют от 10 000 долларов.

«Валютный рынок также предлагает свои продукты для вложений. Наиболее популярный способ – так называемые ПАММ – аналог паевых инвестиционных фондов. Минимальный вклад может составлять всего 100-200 долларов, предлагаемая доходность широко варьируется от 20 до 100 процентов годовых и выше в зависимости от применяемой стратегии и уровня рисков управляющего», – объяснил Арман Бейсембаев.Обеспечить гарантированную доходность могут и облигации.

Как пояснил эксперт, облигации развивающихся стран, номинированные в долларах США, как правило, предлагают гарантированную доходность, намного превышающую доходность банковского депозита. К примеру, некоторые казахстанские эмитенты еврооблигаций предлагают доходность от шести до 10 процентов годовых, при том, что доходность банковского депозита составляет всего 1-1,5 процента годовых.

Как стать богатым в Казахстане?

Богатство может трактоваться по-разному. Одни понимают под этой терминологией душевное спокойствие, а другие – наличие какого-либо транспортного средства, недвижимости и прочего.

Стать финансово независимым достаточно сложно, особенно сегодня, когда по всему миру наблюдается нестабильная экономическая ситуация.

Рассмотрим подробней вопрос о том, как стать богатым в Казахстане.

Онлайн займы в Актау

В жизни любого человека может возникнуть ситуация, когда очень нужны деньги на незапланированную покупку, оплату счетов или внеплановую поездку. А одолжить необходимую сумму не получается ни у родных, ни у друзей.

Наличие персонального финансового плана для получения финансовой независимости в Казахстане

Не имея достаточных познаний в финансовом вопросе, невозможно достичь финансовых благ и успехов в предпринимательской деятельности.

Как разбогатеть в Казахстане? Этот вопрос задает едва не каждый житель нашей страны. Изначально необходимо научиться различать такие понятия, как активная и пассивная прибыль.

Это позволит формировать четкий стратегический план, в котором будут содержаться пути выхода из возможных кризисных ситуаций.

Его следует создавать на простом и понятном языке. Достаточно излагать таким образом, чтобы содержимое мог понять даже ребенок.

Онлайн микрокредиты Костанай

Денежные средства могут понадобиться каждому человеку на решение его проблем, если друзья не могут помочь в сложившейся ситуации, то в таком случае хорошим решением станет мирокредит, который выдают многие финансовые компании на разные цели.

Где отыскать стартовый капитал для возможности стать богатым в Казахстане?

Если обрести финансовую независимость, граждане Казахстана хотят путем создания своего личного бизнеса, необходимо наличие стартового капитала.

Его можно получить одним из таких способов, как:

- оформление займа в любом финансовом учреждении, которые предоставляют услуги такого рода;

- при наличии какой-либо креативной идеи (позволяющей получи хороший доход), можно ее продать за немалую сумму;

- перепродажа ликвидных товаров. Под ними могут подразумеваться различные акции, объекты недвижимости и так далее;

- поиск инвесторов;

- поиск партнера, который согласен реализовать какую-либо идею по получению прибыли.

После того, как будет виден первых доход, не нужно на радости сразу тратить финансовый капитал на покупку чего-либо. Лучшим вариантом станет отложить большую часть прибыли для будущих инвестиций.

Кредит наличными в Балхаш

Жизнь полна непредсказуемых ситуаций и иногда может появиться срочная потребность в денежных средствах, например, чтобы вылечить зуб, отремонтировать машину или купить новый телефон по причине потери старого.

Необходимо смотреть в будущее для возможности стать богатым

Точно есть желание узнать, как разбогатеть с нуля в Казахстане? Тогда все очень просто. Достаточно будет поставить перед собой цель и медленными, но уверенными шагами к ней приближаться.

Необходимо четко понимать, какой результат ожидается получить в конечном итоге. Обязательно необходимо сравнить все достоинства и недостатки выбранного решения действий, в том числе и продумать возможное наличие рисков.

При постоянном развитии своего желания стать богатым, это станет возможным.

Онлайн микрозаймы в Зайсан

Непредвиденные траты всегда трудно предсказать наперед. Ребенку неожиданно потребовалась новая куртка, нужна определенная сумма на лечение, понадобился ремонт авто, в любимом магазине сезонная распродажа. Приходится искать, где можно занять необходимую сумму.

Стать богатым в Казахстане. Чужой опыт и ошибки

Те граждане Казахстана, которые обрели уже финансовую независимость и стали богатыми, грамотно распределяют свой капитал. Если среди знакомых есть такие, рекомендуется тактично узнать какие ошибки ими были сделаны на всем пути к богатству и как они смогли достичь поставленной цели. При отсутствии таких знакомых, можно изучить различные интервью с такими людьми, которыми наполнен интернет.

Известно, что сегодня главным оружием для достижения поставленной цели является информация, поэтому необходимо стараться получит ее как можно больше и тогда успех не заставит себя долго ждать. Допускается возможность посещать различные тренинги, где можно рассматриваются различные методы достижения финансовой независимости.

Главное, о чем необходимо помнить, так это об опыте, который является залогом успеха.

Онлайн кредиты в Атбасар

В современном мире ни один человек не застрахован от возникновения сложной финансовой ситуации, в том числе и жители Атбасара. Желание делать своим любимым подарки не только в праздник, покупать дорогие вещи и обеспечить достойную учебу детям — все это требует значительных капиталовложений.

Мотивация – одна из факторов, влияющих на обретение финансовой независимости в Казахстане

Многие граждане из средних и нижних социальных слоев являются недостаточно мотивированными, что не позволяет им стать богатыми и успешными.

Обязательно необходимо ставить цель, которая позволит всегда идти вперед и не сворачивать с курса. Не нужно сразу мечтать о замке или о машине за миллион долларов, достаточно поставит цель купить квартиру своему ребенку или же начать свою предпринимательскую деятельность. По достижению такого результата, у человека сразу появится желание накопить сумму на покупку еще чего-либо. К примеру, почему бы не накопить на еще одну квартиру, и тогда ведь можно сдавать в аренду получать пассивный доход?

Ведь это все реально.

Кредит наличными в Костанай

В жизни каждого человека иногда возникают ситуации, когда нужны деньги на решение разных проблем. Если близкие отказывают помогать, то лучше не тратить свое время на поиски финансов, а следует сразу обращаться за помощью в кредитную организацию, которая выдает деньги всем желающим.

Наличие собственного бизнеса – залог финансового успеха в Казахстане

Необходимо всегда помнить – до тех пор, пока трудовая деятельность будет осуществляться ”на дядю”, речи о богатстве быть не может. Конечно, если зарплата не составляет больше 10 установленных минимумов по стране, а такое возможно крайне редко.

Многие наши граждане бояться оформить ИП, поскольку считают это весьма затратным удовольствием. Однако это вовсе не так. Сегодня зарегистрировать статус индивидуального предпринимателя достаточно просто, главное – наличие желания.

Важно помнить: нужно стараться максимально больше времени работать исключительно на себя.

Деньги в долг в Лисаковск

Ежедневно деньги могут понадобиться каждому на решение разных проблем. Если нет возможности найти их самостоятельно, то можно обратиться за помощью в кредитную организацию, которая выдает финансы всем жителям Казахстана, имеющим возраст старше 18 лет и постоянную регистрацию.

Полезные привычки – залог успеха в Казахстане

Большая часть населения нашей страны привыкло ранним утром вставать и идти на работу, за которую он в конце месяца получит зарплату, позволяющую протянуть до следующей. После работы они привыкли отдыхать у телевизора, и это факт.

Богатые люди поступают совсем иначе. Их привычками являются:

- решение проблем осуществляется исключительно по мере их поступления. Они никогда не откладывают на потом, отсутствует такое понятие, как “тянуть” либо “запускать”;

- всегда формируются ценности около себя. Богатые граждане всегда стараются произвести такой продукт, который будет ценен, и за него население готово отдать свои деньги. Обязательно они описывают только преимущества товара и не упоминают о недостатках. Здесь главное помнить – никто не похвалит продукт так, как это сделает изготовитель;

- работа должна приносит удовольствие. Если работать только ради зарплаты, она никогда не принесет богатство;

- всегда устанавливаются максимально высокие цели. По их мнению, чем выше цель, тем быстрее будет результат;

- общение только с теми людьми, которые на порядок богаче их. Такой подход позволяет получить максимальную мотивацию для достижения целей;

- вне зависимости от уровня дохода, постоянно создаются новые источники пассивной прибыли;

- богатые граждане регулярно учатся инвестировать в новые направления, которые позволяют увеличивать свою прибыль.

Деньги до зарплаты в Уштобе

Несколько лет назад интернет-технологии затронули сферу кредитования Казахстана. В результате на рынке финансовых услуг появились займы, которые начали выдавать посредством глобальной сети.

Секреты успеха богатых людей Казахстана

Каждый житель Республики Казахстан, который смог обрести финансовую независимость придерживаются 10 основным законам, а именно:

- всегда нужно верить в успех начатого дела, даже когда ситуация находиться в подвешенном положении;

- обязательно нужно работать только на самого себя;

- всегда нужно планировать каждый свой шаг, это позволит избежать бессмысленной траты времени;

- всегда нужно поднимать свою самооценку;

- обязательное регулярное получение новых знаний и умений. Простыми словами: учиться, учиться и еще раз учиться;

- нужно стараться быть не только честным, но и действовать по справедливости;

- цели должны быть реальными, не нужно планировать купить Луну или что-либо подобное;

- обязательное наличие упорства и терпеливости;

- все финансовые затраты должны находиться под тщательным контролем;

- часть заработанных денежных средств всегда нужно тратить на благотворительность для получения душевного равновесия. Достаточно тратить порядка 5% — этого будет вполне достаточно.

Все, кто сможет придерживаться этих законов, в обязательном порядке станет богатым и успешным. Главное – поверить в себя.

Кредит наличными в Сатпаев

Финансовая проблема может затронуть каждого человек, причем, как показывает жизненный опыт, сложности возникают неожиданно и в самый неподходящий момент.

Наличие семьи – помощь в становлении богатым или же обоз?

Нередко можно услышать от наших сограждан (мужского пола), что если бы не семья он смог бы стать богатым и успешным. Если кто-либо такое услышит можно сразу прекращать беседу с таким человеком.

Нужно помнить: только слабые люди могут прикрываться таким выражением.

По статистике, порядка 75% всех богатых граждан не только Казахстана, но и всего мира стали финансово независимыми благодаря своим семьям. С их слов, только наличие семьи подтолкнуло их на открытие собственного бизнеса и дальнейшего финансового роста.

Со слов многих международных экспертов в финансовой области, семья всегда должна находиться у мужчин на первом плане, поскольку они тогда заинтересованы в получении максимального заработка для реализации потребности своих жен и детей. Речь не идет о каких-либо драгоценностях, здесь все просто – купить семейный автомобиль, ребенку квартиру и так далее. Все это позволяет уверенными шагами расти над собой и улучшать качество своей жизни.