Книга учета доходов и расходов (КУДиР) в 2020 году. Образцы заполнения

Раздел I. Доходы и расходы

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу, то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например, 15.01.2020, ФД № 54 (отчет о закытии смены).

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 15.01.2020 п/п №100 либо 15.01.2020 выписка банка №100.

- Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,

Обратите внимание! С 1 июля 2019 года применять бумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ. Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

- Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание! Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например,

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2020 за оказание рекламных услуг

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА.

- Получен доход. Торговая выручка за 15.01.2020.

- Возврат средств покупателю по договору № 100/АА от 15.10.2019.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Журнал доходов и расходов у ИП на упрощенке

Журнал доходов и расходов ИП — упрощенка предполагает обязательность ведения этого документа — имеет официальное название «Книга учета доходов и расходов». Рассмотрим, какова форма этой книги и в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Особенности оформления журнала доходов и расходов

Где скачать журнал доходов и расходов

Итоги

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н (в ред. от 07.12.2016).

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и пяти разделов, посвященных расшифровке:

- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных;

- сумм торгового сбора, на который уменьшается налог по УСН при объекте «доходы».

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й и 5-й разделы к объекту «доходы минус расходы» отношения не имеют.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут. 5-й раздел заполняется при наличии сумм торгового сбора, уменьшающих налог.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Дополнительно по ведению КУДИР см. статьи:

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н (актуальная редакция от 07.12.2016), присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Скачать форму

Скачать форму

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЖурнал расходов — личная бухгалтерия в Вашем смартфоне [+ВИДЕО]

Приложение «Журнал расходов» для Андроид — выгодное решение для каждого, кто хочет контролировать свои доходы и расходы.

Современный человек должен быть мастером во всех сферах понемногу. И категория бухгалтерии не является исключением. Нынешняя жизнь даёт людям различные варианты, как умножить свои доходы, но и количество потраченных денег не становится меньше. Ведь мы всегда стремимся к лучшему.

Чтобы не потеряться в столь щепетильном вопросе, стоит подыскать помощника. А что может быть лучше за бесплатного ассистента в Вашем смартфоне. Разработчики давно предусмотрели такое развитие событий и теперь приложение «Журнал расходов» для Андроид — выгодное решение для каждого, кто хочет контролировать свои расходы.

Благодаря удобному интерфейсу программы, каждый сможет легко осуществлять контроль над своим семейным бюджетом.

Журнал расходов — посчитаем за тебя

Предлагаем разобраться более детально. Чтобы работать с приложением было максимально удобно, изначально следует указать валюту, в которой Вы будете вести расчёты…

Такое действие не составит проблем, поскольку в списке приложения предусмотрено более 150 категорий. Поэтому хоть доллар, хоть евро, хоть рубль — выбирай, что душа пожелает…

На экране размещается три основных раздела:

Читайте также на сайте:

- расходы

- доходы

- баланс

В первой категории пользователь может добавлять затраты на товары и услуги, которые необходимо выбрать самостоятельно, например, продукты, образование, хобби. Вы всегда сможете видеть сколько было потрачено за день, неделю или месяц. Кроме того, приложение «Журнал расходов» представит отчёт по каждой группе товаров и услуг…

Не бывает затрат без пополнения бюджета. В категории «Доходы» следует также указать дату, категорию и сумму. Добавив «Комментарии», Вы сможете легко запомнить необходимые детали, если такие присутствуют…

Категория «Баланс» позволит всегда быть в курсе состояния Вашего бюджета на данный момент. Цифра высчитывается автоматически исходя из разницы между прибылью и затратами…

Если пользователю сложновато разобраться с цифрами, визуализировать все действия по бюджету можно посредством яркой диаграммы. В каждом из разделов «Все расходы» и «Все доходы», которые находятся внизу экрана, можно посмотреть как распределяются все деньги из Вашего кошелька.

Все данные легко отредактировать и изменить, если в этом есть необходимость. Кроме того, информация полностью защищена надёжным паролем…

Не бойтесь потерять все данные, резервное копирование защитит от этого…

С приложением намного проще решить, где следует сэкономить и какой сегмент требует больших капиталовложений.

«Журнал расходов» в Вашем смартфоне и каждая копеечка на счету!

Версия Android: 4.0 и выше

Автор: Vitaliy Vovchok

Скачать андроид-приложение с помощью QR-кода

Рекомендую ещё посмотреть обзоры…

Я только обозреваю программы! Любые претензии — к их производителям!

Ссылки в комментариях публикуются после модерации.

^Наверх^

КУДиР для ИП на ОСНО в 2019-2020 году. Образец заполнения

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

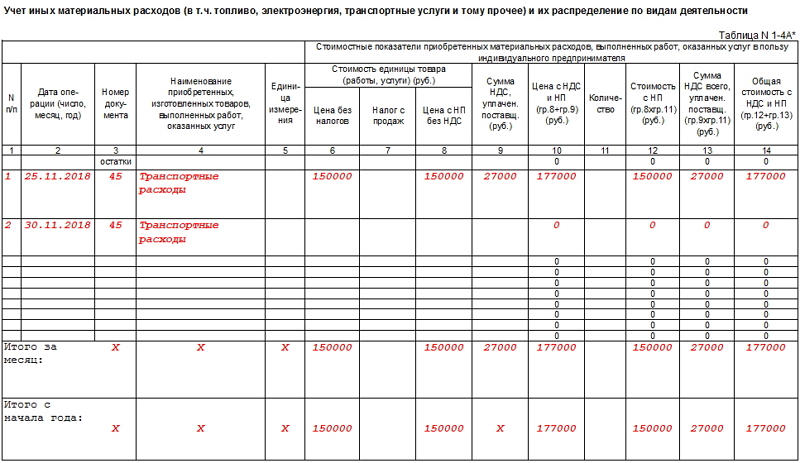

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

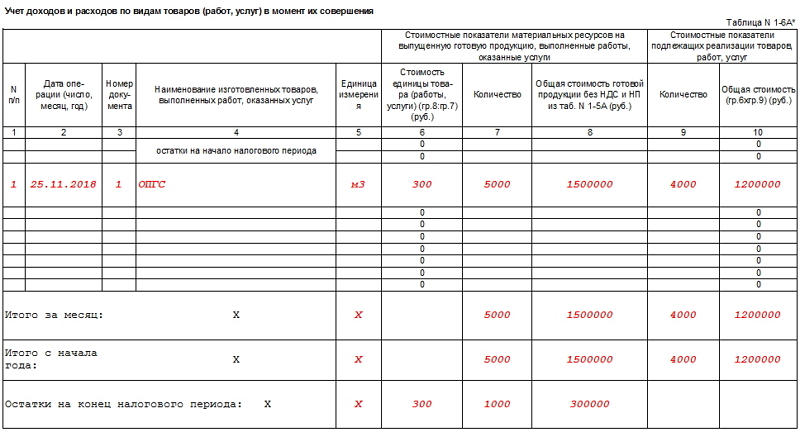

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.