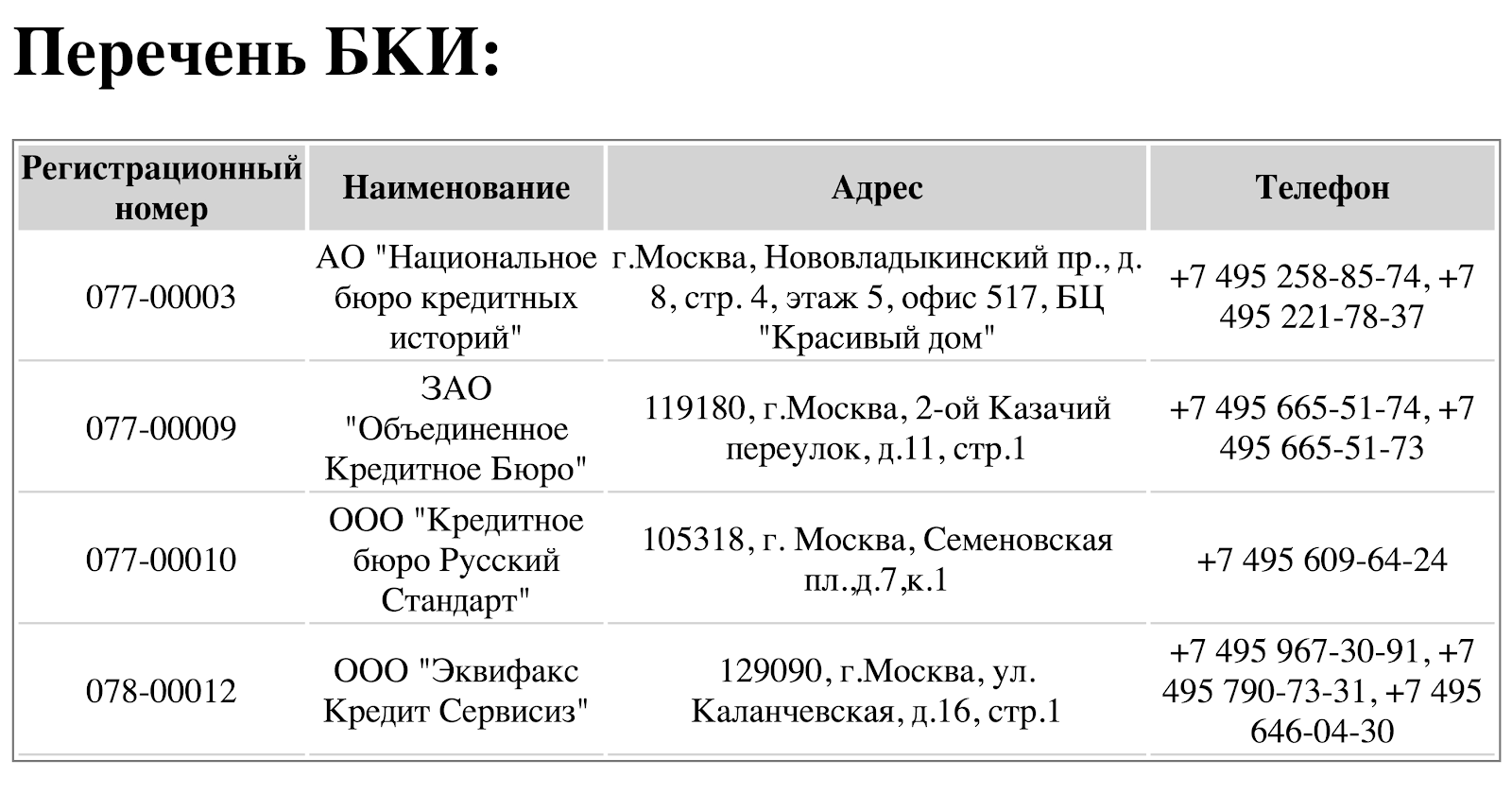

(Указание Банка России от 31 августа 2005 года № 1610-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения на официальный сайт Банка России в информационно-телекоммуникационной сети «Интернет»)

Запрос направляется посредством заполнения формы «Запрос на предоставление сведений о бюро кредитных историй», размещенной в разделе «Кредитные истории» официального сайта Банка России в информационно-телекоммуникационной сети «Интернет», с указанием адреса электронной почты, на который будет направлен ответ из Центрального каталога кредитных историй и кода (дополнительного кода) субъекта кредитных историй. Центральный каталог кредитных историй направляет ответ только по электронной почте. Кроме того, в разделе «Кредитные истории» официального сайта Банка России в информационно-телекоммуникационной сети «Интернет» возможно:

- изменить код субъекта кредитной истории;

- аннулировать код субъекта кредитной истории;

- сформировать дополнительный код субъекта кредитной истории (при наличии кода субъекта кредитной истории).

Сформировать код субъекта кредитной истории, а также изменить или аннулировать его, субъект кредитной истории вправе при заключении договора займа (кредита), а также позднее, обратившись в любую кредитную организацию или любое бюро кредитных историй при условии наличия кредитной истории хотя бы в одном бюро кредитных историй. Код (дополнительный код) субъекта кредитной истории невозможно сформировать при отсутствии кредитной истории.

Да Нет

Последнее обновление страницы: 10.12.2019

В последнее время задумываюсь о том, чтобы взять ипотеку. Запросил кредитную историю во всех БКИ по вашей методике.

Все прошло на ура, я получил свою историю. Но при детальном изучении понял, что есть какие-то чужие банки, которые смотрят мою кредитную историю, и притом достаточно часто. Я не обслуживаюсь в этих банках и не подавал запросы на кредит в них. Обиднее всего, что у меня при этом есть от них отказы!

Как запретить этим банкам доступ к моей кредитной истории? Я с ними не работал, работать не хочу и не буду.

С уважением,

Михаил

Михаил, в вашей кредитной истории не должно быть непонятных запросов. Варианты могут быть следующие: либо вы забыли, каким банкам дали согласие на проверку вашей кредитной истории, либо в кредитной истории допущена ошибка, либо кто-то нарушает закон.

Мишель Коржова

финансовый консультант Тинькофф-банка

Теперь подробнее.

Из чего вообще состоит кредитная история

Кредитная история состоит из четырех частей: титульной, основной, информационной и закрытой. Все эти части различаются по уровням доступа: какие-то общедоступны, какие-то может видеть вообще только заемщик, а какие-то могут посмотреть юрлица, но только с разрешения заемщика.

Ну и что? 01.02.19Кредитная история в 2019 году: что изменилось и как это касается вас

В титульной части стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В информационной части все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кто может смотреть вашу кредитную историю

Без вашего согласия информацию в кредитной истории может посмотреть Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, ФССП, а также суды и следственные органы.

ч. 9 ст. 6 ФЗ «О кредитных историях»

Банки могут получить доступ к основной части кредитной истории конкретного человека только с его согласия. А вот информационную часть его кредитной истории они могут смотреть и просто так.

ч. 1 ст. 6 ФЗ «О кредитных историях»

Начиная с 31 января 2019 года срок действия согласия на проверку кредитной истории составляет 6 месяцев, раньше оно действовало 2 месяца. С момента получения согласия банк вправе в течение всего этого срока запрашивать кредитную историю: если человек оформит заем, согласие будет действовать весь срок договора; если человек ничего не оформит, то через 6 месяцев банк будет не вправе еще раз проверять информацию в кредитной истории.

ч. 12 ст. 6 ФЗ «О кредитных историях»

Полученное согласие банк хранит 3 года. В течение этого времени БКИ могут в любой момент запросить его у банка. Это один из механизмов, помогающих защищать данные заемщика от несанкционированных запросов: нет согласия — не должно быть и запросов от этого банка в БКИ; если они есть — это нарушение.

Откуда могли появиться запросы в вашей кредитной истории

Вы могли все-таки когда-то дать согласие на проверку информации и забыть об этом. По моему опыту, это происходит часто. К примеру, человек заполняет заявку на автокредит в салоне или хочет купить какой-то товар в кредит в магазине. Магазины чаще всего сотрудничают сразу с несколькими банками. Клиент заполнил одну заявку, а информацию отправили сразу нескольким кредиторам. Если 6 месяцев не прошло, они вправе продолжать запрашивать вашу кредитную историю.

Еще, конечно, нельзя исключать вариант ошибки в вашей кредитной истории. Но такое все же случается гораздо реже. К примеру, у вас в вашем городе есть полный тезка, он подает заявки на кредиты — по ошибке они попадают в вашу кредитную историю. И тогда к вам в кредитную историю заглядывают его банки-кредиторы. Это может произойти просто в результате какого-то технического сбоя. Уточнить это стоит в бюро кредитных историй. Если это ошибка, БКИ поможет ее исправить. Как проходит процесс, мы максимально подробно писали в отдельной статье.

Еще один вариант — это неправомерные запросы со стороны кредитных организаций, но, на мой взгляд, совсем уж маловероятно, чтобы в 2019 году банк, не получив согласия, запрашивал по вам информацию.

Отказы в выдаче кредитов

Главное, что меня насторожило в вашем письме, — отказы по кредитам, заявки на которые вы не подавали. Если это не ошибка, то, возможно, вашими паспортными данными завладели мошенники и используют их, чтобы получить кредит на ваше имя.

Я рекомендую вам срочно обратиться в БКИ, в котором вы получили отчет с этими данными, чтобы разобраться, откуда взялись непонятные запросы и отказы в кредитах.

По закону субъект кредитной истории имеет право частично или полностью оспорить информацию, содержащуюся в его кредитной истории. На сайте бюро вы найдете образец заявления на исправление информации в кредитной истории — мы об этом тоже уже писали. Заявление нужно будет направить по почте или принести лично в бюро, бюро даст ответ по возникшей ситуации в течение 30 дней. Если все указанные запросы и заявки — ошибка, бюро внесет изменения в кредитную историю и удалит неправильную информацию.

ч. 3 ст. 8 ФЗ «О кредитных историях»

Поскольку вы планируете брать ипотечный кредит, почитайте некоторые наши статьи по этой теме — они могут вам пригодиться:

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Где получить и как исправить — Российская газета

Количество обращений россиян о выдаче кредитных историй с начала года возросло в три раза — после того, как закон предоставил возможность дважды в год делать это бесплатно. Интерес понятен: обладателям плохих историй банки стали все чаще отказывать в кредитах. Но кредитные истории важны не только для банков, сообщили «Российской газете» в Центральном банке РФ. Все чаще к кредитным историям обращаются страховые компании и каршеринговые фирмы. Они считают, что между вашей финансовой и водительской дисциплиной есть прямая связь.

Жгучий интерес к кредитным историям испытывают и кадровые службы при приеме на работу. С этим столкнулся наш читатель из Рязани, молодой перспективный специалист Андрей. Он прошел собеседование в крупной компании на ответственный пост. Но приступить к работе сразу не удалось: его попросили подписать согласие на запрос его кредитной истории. Впрочем, он не волновался: кредит брал один раз и полностью погасил его.

Однако когда работодатель Андрея получил его кредитную историю, выяснилось невероятное: за ним числилась просроченная задолженность по двум кредитам! Первый он действительно брал, но давно выплатил. О втором просто не имел понятия. И если по первому задолженность была невелика, то по второму составляла почти полмиллиона!

С первым кредитом все оказалось просто. Деньги банк Андрею перечислял на специально открытую кредитную карту. Погасив кредит, он забыл о ней, а банк продолжал начислять плату за обслуживание.

Правовые аспекты кредитования эксперты «РГ» разъясняют в рубрике «Юрконсультация»По словам начальника Главного управления Банка России по Центральному федеральному округу Надежды Ивановой, подобные ошибки клиенты банков совершают довольно часто: они воспринимают кредитную карту как обычную дебетовую, не понимая, что она — часть кредита, и задолженности по ней отражаются в кредитной истории.

Интересуются кредитными историями клиентов не только банки, но и страховые компании, и даже отделы кадров

Поэтому ненужные кредитные карты надо сразу аннулировать. Для этого следует обратиться в банк с заявлением о закрытии карточного счета.

Документ, подтверждающий закрытие счета, нужно сохранить на случай возникновения недоразумений. А через месяц-другой можно удостовериться в банке, что счет и карта точно закрыты, долгов нет.

Что касается второго долга, то здесь сработал «человеческий фактор». Оказалось, в банке, где Андрей брал кредит, был другой клиент — полный его тезка. Он-то и задолжал банку крупную сумму. Так что лучше время от времени самим интересоваться, что за вами числится: есть ли реальные или мнимые долги.

Кредитные истории часто запрашивают страховые компании. Они уверены, что есть связь между тем, как человек платит по кредитам, и как ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Интересуются кредитной историей клиентов и сервисы каршеринга, выдающие автомобили напрокат. Если человек задолжал крупные суммы и не возвращает кредиты, компании не подпустят его к своим авто.

И, наконец, как на собственном опыте убедился читатель газеты, кредитная история интересна потенциальным работодателям, прежде всего в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с множеством долгов и плохой кредитной историей выглядит для работодателя не очень привлекательно. Он может оценить это как неумение управлять финансами и не доверит ответственный пост.

Однако помните, что запрашивать кредитные истории могут только с вашего согласия.

Хранить 10 лет

Кредитная история, как пояснила Надежда Иванова, — это информация о кредитных обязательствах человека и насколько добросовестно он их исполняет. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребкооперативы (КПК) вы обращались, когда это было и какие суммы брали.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). В России их больше десятка, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро. И если вы брали кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию. Особенно пристальное внимание банки и МФО обращают на вашу кредитную активность за последние 2-3 года.

Кредитная история становится визитной карточкой. Не имеешь долгов — значит человек надежный. Фото: Nantonov / iStock

Где получить

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй, пояснила Иванова. Проще всего сделать это онлайн, к примеру, через портал госуслуг, если вы зарегистрированы на нем.

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. В ответ на запрос Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Их адрес и номер телефона.

Другая возможность — отправить запрос через официальный сайт Банка России www.cbr.ru. Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит. Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или БКИ, чтобы создать новый код.

Его надо будет указать в запросе, который создается на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история. Также можно направить телеграмму с запросом в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Пришлют его на ваш электронный адрес, который вы должны указать в телеграмме. Получив список бюро, нужно в каждом запросить свою кредитную историю.

По закону два раза в год каждое бюро обязано бесплатно предоставить вам вашу кредитную историю.

Можно отправить онлайн-заявку через сайт БКИ. Вас автоматически переадресуют на портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней. В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Еще один вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки запроса и ответного письма.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них

Если кредитная история требуется срочно или чаще, чем дважды в год, получить ее можно за плату. Для этого можно использовать все перечисленные способы. Некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Исправленному верить

Чтобы исправить кредитную историю, рассказала Иванова, нужно написать заявление об оспаривании кредитной истории, адресовав его напрямую в бюро, в котором она хранится. Проще и быстрее всего прийти в бюро и заполнить бланк на месте. Надо иметь с собой паспорт, а также документы из банка или МФО о погашении долга.

Если вы не можете посетить бюро, придется отправить заявление и другие документы почтой. Бланк заявления можно скачать на сайте бюро. Заявление должно быть заверено нотариусом.

Бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят правоту клиента, бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней с того дня, как бюро получит заявление. Именно так и произошло в ситуации с Андреем.

Однако бывает, что кредиторы не соглашаются с аргументами клиента и настаивают на существовании долга. Тогда остается решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений. За своей кредитной историей необходимо следить самому.

Следует помнить и о том, что информация из банка о погашении кредита поступает в БКИ не мгновенно. Прежде чем заявлять претензии, убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит.

Если же у вас и вправду были просрочки по выплате кредитов, помните, что удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. По мере необходимости берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Так за пару лет вы можете создать новую — хорошую историю взаимоотношений с кредиторами.

Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

31 января вступили в силу поправки в законе о кредитных историях. И СМИ разорвало от радости: ну наконец-то россияне смогут узнать свою кредитную историю и даже — внезапно — кредитный рейтинг. Писали всякую дичь: что раньше такого не было или что теперь все делается через госуслуги.

Источник:

Федеральный закон

от 03.08.2018 № 327-ФЗ

На самом деле кредитную историю любой человек может получить уже много лет. Один раз в каждом бюро это можно было сделать бесплатно. Но получить этот отчет через портал госуслуг невозможно, потому что там нет такой услуги. Рассказываем, что изменилось на самом деле и в чем польза для вас.

Что нового на самом деле

Нового не так много, как об этом пишут СМИ. Или оно совсем не так работает. Вот правда:

- Кредитные истории и рейтинг можно проверять уже много лет.

- Раньше бесплатный запрос в каждое бюро можно было сделать только раз в год, а теперь — два раза.

- Вместе с кредитной историей можно узнать и кредитный рейтинг, если он есть. Так было и раньше.

- Единых правил для рейтинга нет. Разные бюро кредитных историй присваивают его сами, как хотят. Еще и банки оценивают своих клиентов по собственным правилам.

- Теперь можно будет делать бесплатные запросы через банк, если он предоставляет услугу по проверке кредитной истории. Но только два раза в год в одном бюро.

- На портале госуслуг можно бесплатно узнать, где хранится кредитная история. Вам дадут список бюро кредитных историй, в которые нужно будет обращаться за самими историями. Эта услуга работает уже несколько месяцев.

- На портале госуслуг нельзя проверить саму кредитную историю. Ни раньше, ни сейчас: таких поправок в законе нет и услуги такой никогда не было. Нам тоже очень жаль.

Что такое кредитная история?

Кредитная история — это такой отчет с данными о ваших кредитах, заявках на кредиты, о том, как вы платите по долгам и кто вас проверяет. Этот отчет хранится в бюро кредитных историй. Сейчас в России тринадцать бюро, Центробанк их контролирует и ведет реестр.

Екатерина Мирошкина

экономист

Когда вы подаете заявку на кредит через интернет-магазин или в банке, то соглашаетесь на проверку кредитной истории. Банк отправляет запрос в кредитное бюро: а что там вот у этого человека с долгами и платит ли он их? Данные из отчета могут повлиять на решение банка.

Проверить свою кредитную историю может любой человек. А другие люди и организации могут проверять ее только с его согласия. То есть ничего нового тут нет: кредитная история была и проверять ее россияне могли и год назад, в том числе бесплатно. И банки кредитные истории тоже проверяли. Никаких резонансных изменений тут нет.

Бесплатная кредитная история — два раза в год

Проверять кредитную историю можно бесплатно или за деньги. Бюро кредитных историй зарабатывают на запросах, а количество бесплатных заявок ограничено.

Раньше. Бесплатно кредитную историю можно было взять только один раз в год в одном БКИ.

С 31 января. Теперь бесплатные запросы можно делать два раза в год. При этом на бумаге — только один раз. Раньше про бумажные отчеты в законе не было конкретики.

Как получить кредитную историю

То есть добавили возможность еще раз бесплатно взять кредитную историю. И ничего больше. Ограничение распространяется на каждое бюро кредитных историй. Если досье хранится в четырех бюро, то всего можно отправить восемь бесплатных запросов в год.

Кредитную историю можно получить через банк — бесплатно

Вот это действительно новое условие.

Некоторые банки предоставляют услугу по получению кредитной истории. Это удобнее, чем узнавать свой личный код, заверять подпись или оформлять электронную, чтобы делать запросы через бюро. Запрос можно сделать в личном кабинете банка, даже если нет специального личного кода. Но обычно это платная услуга. Потому что банк — это не бюро кредитных историй. Он оказывает клиенту информационную услугу за деньги.

Что такое кредитная история

Теперь бесплатный запрос можно будет сделать и через банк. Но с теми же ограничениями — не больше двух раз в год в одном бюро. Банк проверит, не превышен ли лимит запросов, — если превышен, придется заплатить. Пока банки готовятся исполнять новые требования. Скорее всего, бесплатные запросы появятся не сразу, потому что нужно внести изменения в договоры с БКИ и наладить обмен информацией о количестве бесплатных проверок.

Что делать? 26.04.18Хочу подать запрос на бесплатную выдачу кредитной истории. Как это сделать?

А с кредитным рейтингом что?

С кредитным рейтингом ничего не изменилось. Он и раньше присваивался: БКИ формировали его по своим критериям. Единых правил к рейтингу нет.

По поводу рейтинга нет совершенно никаких новостей. Для простоты оценки такие рейтинги формировались и год, и пять лет назад. И выглядели точно так же. Их можно было запросить когда захочется. Просто теперь в законе упоминается это понятие: мол, вместе с кредитной историей можно узнать и рейтинг, если он вообще есть.

Так отображается кредитный рейтинг при запросе кредитной истории через банк. В других БКИ будет по-другому, это нормально Так выглядит рейтинг того же человека при запросе в другом банке. При этом просрочек по кредитам никогда не было, но рейтинг ниже

Так выглядит рейтинг того же человека при запросе в другом банке. При этом просрочек по кредитам никогда не было, но рейтинг нижеВозможно, Центробанк придумает единую шкалу и внедрит общие критерии для оценки, чтобы в разных бюро рейтинг был одинаковым. Но пока ничего такого нет. На рейтинг влияет что угодно, вплоть до семейного положения и места прописки. Как это скажется на ответе по кредиту, решает банк.

Что делать? 08.06.18Нет просрочек, а кредитный рейтинг падает

На портале госуслуг можно узнать, где хранится кредитная история

На портале госуслуг уже несколько месяцев можно узнать, где хранится ваша кредитная история. Дело в том, что из тринадцати БКИ она может храниться только в двух или, например, пяти. Чтобы узнать, куда отправлять бесплатный запрос для получения кредитного отчета, надо проверить этот список. На портале это можно сделать бесплатно, причем еще с ноября 2018 года.

Так выглядит ответ на запрос через сайт госуслуг. Здесь только список БКИ, но самой кредитной истории нет

Так выглядит ответ на запрос через сайт госуслуг. Здесь только список БКИ, но самой кредитной истории нетНа портале госуслуг нельзя проверить кредитную историю

Чего только не писали об этом уважаемые издания. В соцсетях росла волна возмущения: почему не работает проверка кредитных историй? Да она и не должна работать. Такой услуги на портале никогда не было, и в законе она не предусмотрена.

На портале госуслуг можно проверить только список БКИ, а саму кредитную историю — нет. Возможно, какие-то бюро сделают авторизацию по учетной записи ЕСИА на своих сайтах — по закону это допускается. Но это не имеет отношения к услугам портала. Долги по налогам там проверить можно, автоштрафы — тоже можно, а вот кредитную историю — нет. Но никто этого и не обещал.

Как отправлять запросы на кредитную историю

Раньше в законе вообще не было конкретики по этому поводу. Теперь есть.

Вот законные способы обратиться в БКИ, чтобы узнать свою кредитную историю:

- Написать запрос на бумаге и передать в БКИ лично с паспортом.

- Отправить электронный запрос: с усиленной КЭП; с простой подписью, но которую выдали при личной явке или которую БКИ проверило и подтвердило личность; через свой банк.

- Отправить письменный запрос в БКИ с заверенной нотариусом подписью.

- Отправить телеграмму, которую заверит оператор связи.

Счета, которые могут уходить в минус, приравняли к займам

В бюро кредитных историй передают информацию о том, что вот этот клиент банка взял в долг такую-то сумму. Но раньше под формулировки в законе попадали именно договоры займа, то есть они так и должны называться.

Теперь к ним приравняли договоры банковского счета, по которым клиент может уйти в минус, а платежи все равно проводятся. Но это формальность, банки и так передавали информацию о таких долгах в бюро кредитных историй. Если долго не погашать овердрафт, это могло повлиять на оценку заемщика.

Что делать? 21.07.17Влияет ли овердрафт на кредитную историю?

Поручительство тоже влияет на кредитную историю

Если вы не заемщик, а поручитель по кредиту, информация об этих обязательствах тоже попадает в бюро. Но раньше ее туда включали, когда поручитель реально начинал платить по долгам того, за кого поручился, — то есть стал выполнять обязанности заемщика.

Теперь кредитная история поручителя будет формироваться с того момента, когда он должен заплатить. То есть заемщик не платит, вы за него поручились, вам сказали: теперь платите вы, — и это уже влияет на вашу личную кредитную историю. Но изменение тоже скорее формальное: нужно внимательнее относиться к поручительству — тут все серьезно.

Что делать? 09.08.18Друг просит стать поручителем по кредиту. Чем мне это грозит?

Согласие действует шесть месяцев

Раньше клиент давал согласие при оформлении заявки на кредит и оно действовало только два месяца. Теперь — полгода. А если договор оформлен, то согласие продлевается на весь срок действия кредита.

Есть еще одно изменение в сроках хранения согласия: раньше БКИ могло запросить согласие и его нужно было хранить пять лет, а теперь — только три. На клиентов банков это как-то принципиально не повлияет, и делать с этим ничего не надо. Рассказываем вам, чтобы вы понимали «масштаб» изменений.

Это все поправки в закон о кредитных историях, которые заработали с 31 января. Подпишитесь, чтобы узнавать, как обстоят дела с вашими правами в России. Мы читаем законы за вас и рассказываем, что они значат на самом деле.

Кредитная история онлайн

1. Общие положения

1.1. Данный документ является официальным предложением — публичной Офертой (далее — Соглашение) и содержит все существенные условия работы системы «Кредитная история онлайн» (далее – Система) и условия предоставления Системой услуг.

1.2. В соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий физическое лицо, производящее акцепт данного Соглашения, становится Пользователем Системы (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт Оферты равносилен заключению договора на условиях, изложенных в Оферте), а Оператор Системы и Пользователь Системы совместно — Сторонами Соглашения.

1.3. В связи с вышеизложенным, Оператор Системы размещает текст Соглашения в открытом доступе на своем ресурсе online-bki.ru и настоятельно рекомендует потенциальным Пользователям Системы внимательно ознакомиться с текстом Соглашения и рассмотреть возможность его акцепта, путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора-оферты». В случае, если Пользователь Системы не согласен с каким-либо пунктом Соглашения и не производит его акцепт, Оператор Системы принудительно исключает возможность получения услуги, путем технической блокировки продолжения процедуры получения услуги.

2 .Термины и определения, применяемые в Соглашении

2.1. В целях Соглашения нижеприведенные термины используются в следующем значении:

Агент — юридическое лицо, осуществляющее перевод денежных средств Пользователя Системы на счёт Оператора Системы для оплаты услуг, приобретённых Пользователем на Сайте Системы. Администратор Системы – физическое лицо, являющееся сотрудником Оператора Системы и осуществляющее управление системой.

Пользователь Системы, Пользователь — физическое лицо, осуществившее акцепт Соглашения в соответствии с его условиями в целях приобретения услуг Системы.

Услуги Системы – продукты и услуги, доступные на Сайте Системы для приобретения.

Сайт Системы — сайт, размещенный в сети Интернет по адресу: https://online-bki.ru, содержащий информацию о Системе и условиях ее использования, на котором размещен или доступен интерфейс клиентской части Системы.

Регистрация Пользователя, Регистрация — процедура ввода персональных данных пользователя в Систему и формирование Пользователем логина и пароля.

Система — система «Кредитная история онлайн», представляющая собой совокупность программных и аппаратных средств, обеспечивающих информационное и технологическое взаимодействие между Оператором Системы и Пользователями Системы.

Сезонная Акция — временное предложение по предоставлению Услуг на специальных условиях.

Форма Запроса – набор полей для ввода данных, расположенный на Сайте Системы и применяющийся для регистрации Пользователя и приобретения Услуг Системы.

2.2. В Соглашении могут быть использованы термины, которые не определены в разделе 2 настоящего Соглашения. В этом случае толкование такого термина производится в соответствии с текстом Соглашения. В случае отсутствия однозначного толкования термина в тексте Соглашения следует руководствоваться толкованием термина определенным на Сайте Системы.

3. Предмет Соглашения

3.1. Предметом Соглашения является предоставление Оператором Системы Пользователю возможности использования Системы с целью получения Услуг, в частности но, не ограничиваясь ими:

3.1.1. Оператор Системы предоставляет Пользователю Системы Аналитический Отчёт (Далее — Отчет) в электронном виде. Отчет представляет собой результат работы уникального алгоритма обработки любого обезличенного набора данных. Результат отображается в виде цифровых, текстовых значений с использованием графической обработки. Оператор Системы не несет ответственности за отсутствие данных для обработки алгоритмом, а также при наличии некачественных данных.

4. Условия использования Системы

4.1 Порядок и условия получения Услуг

4.1.1. Пользователь обязан пройти процедуру Регистрации для получения доступа к Услугам.

4.1.2. Регистрация пользователя осуществляется в момент заполнения Формы Запроса на Сайте Системы.

4.1.3. Пользователь обязан ознакомиться с условиями Соглашения и принять условия путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора-оферты».

4.1.4. В случае несогласия с условиями Соглашения Оператор Системы принудительно прекращает процедуру получения Пользователем Услуги.

4.1.5. Для акцепта (принятия) Соглашения, Пользователь осуществляет в Системе следующие действия: Ставит отметку, свидетельствующую об ознакомлении, понимании и полном согласии со всеми условиями Соглашения; Соглашается с условиями Соглашения путем отправки заявки на получение услуги;

4.1.6. Акцепт настоящего Соглашения Пользователем свидетельствует о том, что Пользователь согласен на получение Услуг Системы посредством использования личного кабинета на Сайте системы. Акцепт настоящего Соглашения Пользователем свидетельствует о полном и безоговорочном принятии Пользователем всех условий Соглашения без каких-либо изъятий или ограничений и свидетельствует также о том, что Соглашение по своей юридической силе равносильно двухстороннему договору, заключенному в простой письменной форме.

4.1.7. Пользователь обязуется сообщать при прохождении процедуры Регистрации в Системе сведения, соответствующие действительности. Пользователь проходит процедуру Регистрации самостоятельно и не вправе привлекать для данной цели третьих лиц. Попытка прохождения процедуры Регистрации за другое физическое лицо может быть расценена как мошенничество.

4.1.8. Оператор Системы не несет ответственности за ошибки при вводе и умышленный ввод некорректных данных при Регистрации и получения Услуги.

4.1.9. Процедура Регистрации сопровождается присвоением Пользователю уникального идентификационного кода. Под уникальным идентификационным кодом понимается технологическое средство подтверждения успешного прохождения процедуры Регистрации в виде уникальной последовательности символов.

4.1.10. После регистрации и прохождении процедуры подтверждения своих контактных данных Пользователь соглашается получать информацию от Системы, в том числе рекламного характера, на указанный адрес электронной почты, мобильный телефон и иные указанные данные в соответствие с действующим законодательством РФ. Пользователь вправе отказаться от предоставления ему услуги по рассылке сообщений информационного и рекламного характера в виде SMS и e-mail в профиле Пользователя на Сайте Системы.

4.1.11. Доступ в Систему предоставляется после ввода указанных при Регистрации логина и пароля. При утере пароля Пользователь может восстановить утерянный пароль через форму на Сайте Системы.

5. Стоимость Услуг и порядок расчетов

5.1. Система принимает от Пользователя оплату за выполненные услуги, предоставляя ему Услуги, выбранные им самостоятельно на Сайте Системы.

5.2 Для получения услуг Пользователю необходимо:

5.2.1 выбрать услугу из списка Услуг на Сайте Системы;

5.2.2 оплатить услугу способами, указанными на сайте Системы.

5.3 Стоимость предоставления услуг указана на Сайте Системы.

5.4 Услуги предоставляются при условии их предварительной 100% (стопроцентной) оплаты Пользователем системы.

5.5 В случае оплаты Пользователем Системы Услуг сверх необходимой суммы, Система осуществляет возврат остатка денежных средств Пользователю.

6. Иные условия использования Системы, определяющие права и обязанности Сторон

6.1. При использовании Системы Пользователю запрещается вносить какие-либо изменения в программное обеспечение Системы и/или любую его часть своими силами или с привлечением третьих лиц, а также использовать какие-либо средства автоматизированного доступа к Системе, в том числе к ее клиентской части, если иное не согласовано с Оператором Системы.

6.2. Оператор Системы в рамках Соглашения оставляет за собой право:

6.2.1. Производить модификацию любого программного обеспечения Системы.

6.2.2. Приостанавливать работу программных и/или аппаратных средств, обеспечивающих функционирование Системы, при обнаружении существенных неисправностей, попыток несанкционированного доступа, ошибок и сбоев, а также в целях проведения профилактических работ и предотвращения случаев несанкционированного доступа к Системе.

6.2.3. В любой момент запретить доступ Пользователя к Системе, в случаях:

— Возникновения у Оператора Системы сомнений в надлежащем использовании Системы Пользователем.

— совершения Пользователем противоправных действий;

— нарушения Пользователем условий Соглашения;

в других случаях, когда действия Пользователя могут нарушить целостность работы Системы.

6.2.4. Оказывать Пользователю дополнительные услуги, условия подключения и оказания которых определяются Оператором Системы и размещены на Сайте Системы.

6.3. Пользователь дает Системе согласие на обработку персональных данных Пользователя, предоставленных Пользователем (или законным представителем) при заключении настоящего Соглашения, либо в период действия настоящего Соглашения, в целях исполнения настоящего Соглашения.

6.4. Пользователь вправе отозвать свое согласие на обработку персональных данных, направив соответствующий официальный отказ в адрес Оператора Системы по электронной почте на адрес [email protected].

6.5. Оператор Системы вправе удалить из Системы по своему усмотрению все данные или их часть, полученные от Пользователя в процессе регистрации или получения Услуги, в любой момент после завершения регистрации или предоставления Услуги.

7. Порядок заключения и срок действия Соглашения

7.1. Срок акцепта условий Соглашения не ограничен.

7.2 Соглашение считается заключенным и вступает в силу с момента акцепта, определяемого моментом регистрации пользователя в Системе и действует в течение неопределенного срока.

7.3 Соглашение прекращает свое действие в случае расторжения по основаниям, определенным условиями Соглашения и/или нормами действующего законодательства РФ.

8. Ответственность Сторон

8.1. Оператор Системы не отвечает за неисправности, ошибки и сбои в работе программных и/или аппаратных средств, обеспечивающих функционирование Системы, возникшие по причинам, не зависящим от Оператора Системы.

8.2. Оператор Системы не отвечает за временное отсутствие у Пользователя доступа к программным и/или аппаратным средствам, обеспечивающим функционирование Системы.

8.3. Оператор Системы действует на основании договора-оферты об оказании информационных услуг и не несет ответственности за полноту и достоверность информации содержащейся в отчете, а так же не несет ответственности за последствия использования предоставленной информации.

8.4. Оператор Системы не отвечает за убытки Пользователя, возникшие в результате:

—Внесения Пользователем или третьими лицами изменений в Сайт Системы, а также в результате наличия «вирусов» и иных вредоносных программ в оборудовании и программном обеспечении, используемом Пользователем для доступа к Системе.

—Неправильного заполнения формы нового запроса, а также документов, заполняемых при оплате Услуг по средствам Агента.

—Внесения Пользователем денежных средств через лиц, которые в соответствии с Соглашением не являются Агентами.

—Нарушения Пользователем установленного порядка внесения денежных средств.

—Совершения Агентом противоправных действий в отношении средств Пользователя.

8.5. Пользователь несет всю ответственность за достоверность сведений, указанных им при использовании Системы.

8.6. Оператор Системы обязуется не передавать и ответственно хранить все данные, введенные Пользователем Системы в процессе регистрации в Системе или получения Услуги на всем сроке их нахождения у Оператора и до момента их удаления в соответствие с пунктом 4.3.5.

8.7. Стороны освобождаются от ответственности за полное или частичное неисполнение своих обязательств по Соглашению, если таковое явилось следствием обстоятельств непреодолимой силы, возникших после вступления в силу Соглашения, в результате событий чрезвычайного характера, которые не могли быть предвидены и предотвращены разумными мерами.

8.8. В других случаях неисполнения или ненадлежащего исполнения своих обязательств по Соглашению Стороны несут ответственность в соответствии с законодательством Российской Федерации с учетом условий Соглашения.

9. Изменение и расторжение Соглашения

9.1. Оператор Системы вправе в одностороннем порядке вносить изменения в Соглашение путем размещения изменений на Сайте Системы.

9.2. Изменения вступают в силу с момента размещения, если иной порядок их вступления в силу не установлен при их размещении на Сайте Системы.

9.3. В случае несогласия Пользователя с изменениями условий Соглашения он вправе расторгнуть Соглашение в течение 3 (трех) календарных дней с момента размещения изменений на Сайте Системы.

9.4 Соглашение может быть расторгнуто по инициативе Оператора Системы в любое время путем направления соответствующего уведомления Пользователю.

9.5. В случае расторжения Соглашения по инициативе Оператора Системы Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после отправления уведомления, указанного в пункте 9.4.

9.6. Соглашение может быть расторгнуто по инициативе Пользователя в любое время путем направления соответствующего заявления на адрес электронной почты [email protected] Оператору Системы. При этом доступ Пользователя к Системе прекращается. Система имеет право сохранять для целей внутреннего учета информацию о ранее заказанных Услугах.

9.7. В случае расторжения Соглашения по инициативе Пользователя Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после получения уведомления Оператором Системы, указанного в пункте 9.6.

9.8. Соглашение может быть расторгнуто по иным основаниям, предусмотренным настоящим Соглашением и/или действующим законодательством РФ.

10. Прочие положения

10.1. Пользователь подтверждает, что все условия Соглашения ему понятны и он их принимает безусловно и в полном объеме.

10.2 Пользователь обязуется, что не будет использовать Систему в противоправных целях, а также в иных целях, нежели указанные в Соглашении и на Сайте Системы.

10.3. В случае возникновения любых споров или разногласий, связанных с исполнением Соглашения, Стороны приложат все усилия для их разрешения путем проведения переговоров между Сторонами.

10.4 Если споры не будут разрешены путем переговоров, споры подлежать разрешению в порядке, установленном законодательством РФ.

10.5 Все объекты, размещенные на Сайте Системы, в том числе элементы дизайна, текст, другие объекты и их подборки, являются объектами исключительных прав Системы или правообладателей, с которыми Система заключил соответствующие договоры. При перепечатке или цитировании материалов Сайта Системы ссылка на Сайт Системы обязательна.

Ваша кредитная история | Consumer.gov

Почему важен мой кредитный отчет?

Предприятия просматривают ваш кредитный отчет, когда вы подаете заявление на:

- кредитов в банке

- кредитных карт

- рабочих мест

- страховка

Если вы подаете заявку на один из них, бизнес хочет знать, оплачиваете ли вы свои счета. Бизнес также хочет знать, если вы должны деньги кому-то еще. Компания использует информацию в вашем кредитном отчете, чтобы решить, дать ли вам кредит, кредитную карту, работу или страховку.

Что означает «хороший кредит»?

У некоторых людей есть хороший кредит. У некоторых людей плохой кредит. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории происходят разные вещи:

Это значит:

- У меня есть больше вариантов кредита.

- Легче получить кредитные карты.

- Я плачу более низкие процентные ставки.

- Я плачу меньше за кредиты и кредитные карты.

Это значит:

- У меня меньше вариантов кредита.

- Труднее получить кредитные карты.

- Я плачу более высокие процентные ставки.

- Я плачу больше за кредиты и кредитные карты.

Это означает:

- У меня нет выбора банковского кредита.

- Очень сложно получить кредитные карты.

- Я плачу высокие процентные ставки.

- Кредиты и кредитные карты трудно получить и стоят дорого.

Вся эта информация в вашем кредитном отчете.

Почему я должен получить свой кредитный отчет?

Важной причиной для получения вашего кредитного отчета является обнаружение проблем или ошибок и их исправление:

- Вы можете найти чью-либо информацию в своем отчете по ошибке.

- Вы можете найти информацию о вас давно.

- Вы можете найти аккаунты, которые не являются вашими. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы кредит, кредитную карту, работу или страховку.

Если информация неверна, вы можете попытаться исправить это. Если информация правильная, но не очень хорошая, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить бесплатный кредитный отчет?

Вы можете получить бесплатный кредитный отчет из Годового кредитного отчета. Это единственное бесплатное место для получения вашего отчета.Вы можете получить его онлайн: AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета каждый год.

Что мне делать, когда я получу свой кредитный отчет?

Ваш кредитный отчет содержит много информации. Проверьте правильность информации. Это ваше имя и адрес? Признаете ли вы перечисленные счета?

Если в вашем отчете неверная информация, попробуйте исправить ее.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Вам может потребоваться отправить подтверждение того, что информация неверна — например, копия счета, в котором указана правильная информация. Компания кредитной отчетности должна проверить это и написать вам.

Как мне улучшить мой кредит?

Посмотрите на ваш бесплатный кредитный отчет. Отчет расскажет вам, как улучшить вашу кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить в вашем кредитном отчете информацию, которая не является хорошей, но является правильной.

Требуется время, чтобы улучшить вашу кредитную историю. Вот несколько способов помочь восстановить ваш кредит.

- Оплатите свои счета в срок, когда они должны. Это самое важное, что вы можете сделать.

- Уменьшите сумму, которую вы должны, особенно по своим кредитным картам. Из-за большого количества денег вредит вашей кредитной истории.

- Не получайте новые кредитные карты, если они вам не нужны. Много новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Наличие кредита на более длительное время помогает вашему рейтингу.

После шести-девяти месяцев этого снова проверьте свой кредитный отчет. Вы можете использовать один из ваших бесплатных отчетов из ежегодного кредитного отчета.

Как работает кредитный рейтинг?

Ваша кредитная оценка — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредит плохой.

Существуют разные кредитные оценки. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон отличается, но обычно он колеблется от 300 (низкий) до 850 (высокий).

Это стоит денег, чтобы посмотреть на ваш кредитный рейтинг. Иногда компания может сказать, что оценка бесплатна. Но обычно есть стоимость.

Что входит в кредитный рейтинг?

Каждая компания имеет свой собственный способ расчета вашего кредитного рейтинга. Они смотрят на:

- сколько у вас кредитов и кредитных карт

- сколько денег вы должны

- как долго у вас был кредит

- сколько нового кредита у вас

Они просматривают информацию в вашем кредитном отчете и дают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хороший, ваш счет будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы узнать, какое число кто-то дает вашей кредитной истории.

Читать далее ,Ваша кредитная история

Введение

Ваша кредитная история — это информация о любых ваших кредитах. Это покрывает кредиты такие как ипотека, кредитные карты, овердрафты, договоры купли-продажи и личные контрактные планы.

Ваша кредитная история включает в себя такие данные, как сумма кредита, непогашенная сумма и любые пропущенные платежи. Эта информация указана в отчет о кредитных операциях.

Кредитные отчеты доступны для кредиторов (таких как банки и кредитные союзы) проконсультироваться, когда они рассматривают заявки на кредиты.Цель Система заключается в том, чтобы помочь кредиторам оценить способность заемщиков погашать кредиты.

Вы также можете запросить собственный кредитный отчет — см. «Ваш кредитный отчет». ниже.

В Ирландии есть 2 базы данных, которые собирают информацию о кредитах. Эти являются:

- Центральный кредитный регистр

- Банки, кредитные союзы и другие кредиторы обязаны по закону отправлять информация о кредитах Центральному Кредиту Регистр, которым управляет Центральный банк Ирландии.Oни по закону также необходимо проконсультироваться с Регистром до утверждения кредит.

- База данных Ирландского кредитного бюро (ICB)

- Кредиторы могут отправлять информацию о заемщиках в базы данных. управляется кредитным справочным агентством, таким как Ирландское кредитное бюро (ICB).

Центральный кредитный регистр и ICB не решают, получаете ли вы заем. Кредиторы используют кредитный отчет, чтобы оценить вашу заявку на кредит до принятие решения.Они также могут принять во внимание ваш доход и расходы, такие как аренда и коммунальные услуги. У разных кредиторов разные Критерии утверждения займов.

COVID-19 платежных перерывов

18 марта 2020 года 5 розничных банков (AIB, Банк Ирландии, KBC, Постоянный tsb и Ulster Bank) вместе со своим представительным органом Федерация платежей Ирландии (BPFI) объявила о серии мер для поддержки людей и предприятий, пострадавших от пандемии COVID-19. меры были расширены, чтобы включить небанковских ипотечных кредиторов и кредит обслуживающие фирмы.

В соответствии с этими мерами банки могут предоставить платежный перерыв до 3 месяцев для предприятия и личные клиенты. Центральный банк подтвердил, что если вы согласиться на перерыв в оплате COVID-19 с вашим кредитором:

- Прерывание платежа не идентифицируется как «пропущенный платеж» на вашем кредитный отчет

- Ваша кредитная история не будет затронута

Центральный банк имеет больше информации о том, как оплата Перерывы будут специально записаны в вашей кредитной истории.

Подробнее о поддержке, которую вы можете получить в своем банке, вы можете прочитать в нашем документ на Ваш финансы и COVID-19.

Почему ваша кредитная история так важна

Когда вы подаете заявку на кредит или другой вид кредита, например, кредитную карту, Овердрафт, HP или личный договор (PCP), кредитор должен решить, или не давать вам взаймы.

Информация о вашем кредитном отчете может быть использована для принятия решения:

- ли кредитовать вам

- Сколько можно позволить одолжить

- Сколько процентов взимать с вас

под ЕС закон, кредиторы должны оценить вашу кредитоспособность, прежде чем согласиться дать вам заем.Кредитоспособность означает вашу способность погасить кредит. Эта оценка должны основываться на информации, которую вы предоставляете как часть вашей заявки на кредит, а также на информацию в вашем кредитном отчете.

Информация в вашем кредитном отчете может означать, что кредиторы могут решить не одолжить вам, даже если у вас есть доход, чтобы погасить кредит. Они могли отказаться ваш кредит, если они считают, что они могут взять на себя высокий риск при кредитовании ты.

Проверьте свой кредитный отчет

Если вы подаете заявление на получение овердрафта, ипотеки, кредитной карты или другого типа кредит, это хорошая идея, чтобы проверить свой кредитный отчет, прежде чем подать заявку.Это может поможет вам найти пропущенные платежи, которые вы не поняли, были пропущены или ошибки в вашем кредитном отчете.

Важно, что вы можете исправить неверную информацию. У вас также есть право добавить заявление в свой кредитный отчет, чтобы объяснить любые специальные обстоятельства — см. «Правила» ниже.

Что произойдет, если вам будет отказано в кредите?

Если вам отказано в кредите из-за информации в вашем кредитном отчете, Кредитор должен немедленно сказать вам это и дать вам детали базы данных используемый.

Это относится к личному потребителю кредитные соглашения на сумму от 200 до 75 000 евро. Это не применять к ипотеке.

Кредитная история базы данных

Центральный кредитный регистр и база данных ICB содержат аналогичную информацию о Ваша кредитная история, но между ними есть некоторые различия.

Для получения более подробной информации о типах кредитов, включенных в каждый, см. «Информация, хранящаяся в базах данных» в таблице ниже.

Центральный кредитный регистр

- Центральный кредитный регистр находится в ведении Центрального банка Ирландия.

- По закону кредиторы должны предоставлять информацию о ваших кредитах в Центральный Кредитный регистр. Ваше согласие не требуется.

- С 2018 года кредиторы обязаны проверять ваш кредитный отчет в Центральный кредитный регистр, когда они рассматривают заявку на кредит € 2000 или больше

- Кредиторы могут получить доступ к вашему кредитному отчету, если вы подали заявку на кредит до 2000 евро или запросили реструктуризацию существующего кредита. Они могут также получить доступ к нему, если есть задолженность по существующему кредиту или нарушение лимит по кредитной карте или овердрафту.

- Информация хранится в течение 5 лет после погашения кредита.

Почему был создан Центральный кредитный регистр?

Центральный кредитный регистр был создан для содействия стабильность по:

- Предоставление заемщикам индивидуального кредитного отчета с подробным описанием их кредиты

- Предоставление кредиторам исчерпывающей информации для оценки кредита приложения

- Предоставление Центральному банку лучшего понимания национальных тенденций вокруг кредитования

Подробнее о центральном кредитном реестре.т.е.

База данных ICB

- ICB является частной организацией, которая принадлежит и финансируется ее членами (включая банки, кредитные союзы и местные органы власти).

- Каждый раз, когда вы подаете заявку на кредит от члена ICB, они могут получить доступ к вашему отчет о кредитных операциях.

- Вас просят дать согласие на добавление вашей кредитной информации в ICB база данных (это обычно в вашем кредитном договоре).

- Кредитор может запросить у ICB кредитный рейтинг или кредитный рейтинг, который рассчитывается на основе вашей кредитной истории.Ваш кредитный рейтинг указывает, является ли ваша запись погашения кредита хорошей или плохой.

- Его база данных существует дольше, чем Центральный кредитный регистр и поэтому его записи возвращаются дольше.

- База данных ICB будет содержать информацию о вас, только если вы имели активный кредит за последние 5 лет, и если ваш кредитор предоставил информация в ICB.

Правила

Информация хранится в базах данных

Какие кредиты включены?

| Центральный кредитный регистр | Ирландское кредитное бюро (ICB) |

|---|---|

| Кредиты на € 500 и более включены в

Центральный кредитный регистр с июня 2017 года:

с 31 марта 2018 года:

с 21 января 2019 года:

от 30 июня 2019 года:

| Ссуды от зарегистрированных членов ICB,

включая:

|

Какие кредиты не включены?

Следующая информация не включена в Центральный кредитный регистр или база данных ICB:

- Коммунальные платежи

- записей ломбардов

- Информация о доходах и зарплате

- Документы по обслуживанию судов — например, информация о заказах в рассрочку или вложения заработка

- Служба неплатежеспособности Ирландии (например, информация о задолженности) уведомление о банкротстве, личная несостоятельность или банкротство)

- Депозитные счета

- Налоговые обязательства

Согласие на предоставление личной информации на база данных

Согласно правилам защиты данных, организации, которые держат ваши личные информация должна показать, почему они ее держат.

Центральный кредитный регистр

Правовая основа для ЦБ по сбору и хранению личных информация в центральном кредитном реестре указана в кредитной отчетности Закон 2013 года и Регламент.

С 2017 года кредиторы должны предоставлять вашу личную и кредитную информацию Центральный кредитный регистр.

Ирландское кредитное бюро

МКБ опирается на принцип законных интересов под общим Регламент защиты данных (GDPR) как правовая основа для сбора и обработки Ваша личная и кредитная информация.

Законные интересы включают поддержку полной и точной оценки кредитных заявок, помогая избежать чрезмерной задолженности и быстрее поддерживая, последовательные решения по кредитованию. Вы можете прочитать больше о том, что дает право ICB для обработки ваших личных данных (pdf).

Согласие кредитора проверить вашу кредитную историю

Когда вы подаете заявку на кредит, кредитор должен проверить Центральный кредитный регистр если кредит на сумму € 2000 или более. Кредиторы также могут проверить Центральный кредит Зарегистрируйтесь, если заявка на кредит составляет менее 2000 евро.

Ваше согласие не требуется для кредиторов, чтобы проверить Центральный кредит Регистр.

Отдельно от вас может потребоваться дать разрешение кредитору проверить ваши кредитная история в другой базе данных, такой как ICB. Обычно это согласие часть вашего контракта или соглашения, когда вы впервые подаете заявку на кредит, так что вы можете не замечать, что вы даете согласие.

Какая информация о вас хранится в базах данных?

| Центральный кредитный регистр | Ирландское кредитное бюро (ICB) |

|---|---|

| Личная информация, включая вашу

имя, дата рождения, текущие и предыдущие адреса, личная публика

сервисный номер (PPSN), пол, электронный код и номер телефона Кредитная информация в том числе:

|

|

Как далеко уходит информация?

Центральный кредитный регистр

Сведения о вашей кредитной истории до 30 июня 2017 года не хранятся на Центральный кредитный регистр.

Если кредит был выдан до июня 2017 года и все еще действовал 30 июня 2017 года, это было сообщено в Центральный кредитный регистр, с информацией на эту дату. Это включает сумму кредита, непогашенную сумму и пропущенные платежи, если любой.

Ирландское кредитное бюро

Информация о вас обычно хранится в базе данных ICB, если у вас есть был активный кредит в течение последних 5 лет, и если ваш кредитор предоставил информация в ICB.

Как долго хранится информация?

Информация о вашем кредите хранится в течение 5 лет как на Центральном кредите Регистрация и база данных ICB.Этот 5-летний период обычно начинается с Дата погашения кредита.

Ваш кредитный отчет

Как вы запрашиваете отчет?

Вы можете запросить свой кредитный отчет в любое время — см. «Как подать заявку» ниже.

Есть ли плата за отчет?

Нет. Ваш Центральный кредитный регистр и кредитные отчеты ICB бесплатны.

Как выглядит ваш кредитный отчет?

Вы можете перейти на сайт Центрального кредитного регистра, чтобы увидеть образец кредитный отчет и объяснение условий (pdf).

Вы можете перейти на веб-сайт ICB для получения образца кредитного отчета. (PDF).

Есть ли оценка или оценка в вашем кредитном отчете?

Кредитный скоринг или кредитный рейтинг — это метод, который суммирует ваш кредит статус в определенный момент времени. Если у вас есть хорошая репутация погашения кредиты, тогда вы получите высокий балл. Если ваша запись погашения плохая, вы получите низкий балл. Единственный способ улучшить свой кредитный рейтинг — это улучшить запись погашения.

Члены ICB могут попросить ваш кредитный рейтинг или кредитный рейтинг, который рассчитывается на основе вашей кредитной истории.Вы можете проверить свой кредит сообщайте так часто, как вам нравится, не влияя на ваш кредитный рейтинг.

Центральный кредитный регистр в настоящее время не оценивает и не оценивает кредит отчеты. Ваш кредитор примет решение по вашей кредитной заявке на основании их собственная кредитная политика.

Кто еще сможет получить доступ к вашему кредитному отчету?

Только кредиторы могут получить доступ к вашему кредитному отчету. Они могут сделать это, когда:

- Вы подаете заявку на новый кредит

- Вы подаете заявку на реструктуризацию вашего существующего кредита

- У вас есть задолженность по существующему кредиту

- Вы превысили лимит кредитной карты или овердрафта

Никто другой, например работодатели или арендодатели, не может получить доступ к вашему кредитному отчету в Центральном кредитном реестре или базе данных ICB без вашего согласия.

Как узнать, кто просматривал ваш отчет?

Ваш кредитный отчет будет отображаться каждый раз, когда кредитор просматривал вашу информацию и причина, по которой они это сделали. Это называется «след» (Центральный кредит Отчет о регистрации) или «история запросов» (отчет ICB). Это значит что ты будет знать, кто посмотрел ваш кредитный отчет и когда.

Каждый кредитор должен предоставить вам информацию о любом кредитном агентстве использовал при оценке вашей заявки на кредит.

Запросить изменение вашего кредитного отчета

Что вы можете сделать, если на вашем счету неверная информация доклад?

У вас есть право в соответствии с Общей директивой о защите данных (GDPR): получить доступ к записям, хранящимся о вас в кредитных агентствах, и иметь неправильные информация исправлена. Если вы не удовлетворены тем, как ваш запрос обрабатываются, вы можете обратиться к данным Комиссия по защите.

Центральный кредитный регистр

Если вы считаете, что в неточной, неполной или устаревшей информации ваш кредитный отчет, вы имеете право обратиться к вашему кредитору и центральному Банк вносит изменения в информацию, хранящуюся в Центральном кредитном реестре.

Вы можете получить более подробную информацию в информационном бюллетене Центрального банка. Как запросить поправку к информации в моем кредитном отчете.

Ирландское кредитное бюро

Если вы хотите, чтобы информация о вашей кредитной истории была исправлена, обратитесь к соответствующему кредитору и попросите его направить правильную информацию ICB. ICB не может изменить информацию, если кредитор не спросит их к.

Можете ли вы добавить заявление в свой кредитный отчет?

Можно добавить личное заявление в вашу кредитную историю, чтобы уточнить Это.Это называется «пояснительным заявлением» (Центральный кредитный регистр). или «личное заявление» (ICB).

Например, если у вас были значительные расходы из-за отношений Вы можете добавить эти данные в ваша запись.

Заявление должно быть фактическим, соответствующим информации в аккредитиве отчет, и под 200 слов. Он не должен содержать информацию, которая может определить другого человека (например, его имя или место работы).

Более подробную информацию вы можете получить в информационном бюллетене Центрального банка. Размещение Пояснительная записка в моем кредитном отчете.

Заявление добавляется в ваш кредитный отчет, и его можно просмотреть, когда ваш данные доступны. Тем не менее, кредиторы не должны принимать ваше заявление в аккаунт при оценке вас за кредит.

Можете ли вы получить плохие реквизиты кредита из вашего кредита доклад?

Да, но только если эти данные неверны. Все кредиторы должны предоставить точная запись ваших кредитных соглашений и транзакций.Это будет включать информация об осуществленных платежах и пропущенных платежах.

Что делать, если вы подозреваете мошенничество или олицетворение?

Вы имеете право разместить на вашем Центральный кредитный регистр кредитного отчета, если вы считаете, что вы были или есть Быть) выдавал себя за другого человека.

Как подать заявку

Центральный кредитный регистр

Вы можете получить копию своего кредитного отчета, подав заявку онлайн в Центральный кредитный регистр или по электронной почте или пост.

Как часть заявления, Центральный кредитный регистр потребуется подтверждение ваша личность: ваше имя, адрес и персональный номер государственной службы (PPSN). Это сделано для того, чтобы ваши права на защиту данных были защищены.

Если вы подаете заявку по электронной почте, вы должны распечатать, подписать и отсканировать заполненный бланк заявления и затем приложите его (с отсканированными копиями вашей идентификации документы).

Если вы подаете заявление по почте, вам необходимо приложить подтверждение вашей личности с вашей подписанной формой заявки.

Онлайн, вы можете увидеть образец кредитный отчет (pdf) и объяснение условий (pdf).

Ирландское кредитное бюро (ICB)

Вы можете получить бесплатную копию своей кредитной истории, обратившись к Ирландское кредитное бюро. По соображениям безопасности, он будет опубликован для вас. Это не будет по электронной почте.

Кроме того, вы можете скачать личную форму запроса (pdf) или запросить форму заявки в ICB. Отправить завершенный Форма заявки в ICB. См. «Где подать заявку» ниже.

В отчете о том, что ICB выдает сообщение, будет отображен персональный ссылочный номер. Вы Затем можете связаться с ICB, чтобы обсудить ваш отчет, указав этот номер. Вы не может обсудить вашу кредитную историю с ICB по телефону, пока вы не получили Отчет.

,

У некоторых людей длинная кредитная история. Другие люди имеют короткую кредитную историю. И есть люди, у которых вообще нет кредитной истории.

Как следует из названия, кредитная история — это краткое изложение того, как вы со временем управляли своими деньгами.

У вас есть кредит в банке? Как насчет кредитной карты? Если вы ответили утвердительно на любой вопрос, у вас есть кредитная история.

Понимание вашей кредитной истории, кредитного отчета и кредитного рейтинга дает вам ценную информацию при поиске кредита, и процесс подачи заявки и одобрения может пройти более гладко для вас. С другой стороны, это может не сработать, как вы надеетесь, если вы будете застигнуты врасплох своим отчетом о состоянии здоровья.

Избегайте неожиданностей, получая информацию. В конце концов, ваша кредитная история и отчет вступают в игру, когда кредиторы принимают решения относительно разрешений, отказов и процентных ставок.

Некоторые (но не все) ответы на многие вопросы в вашей кредитной истории включают:

- Сколько у вас кредитов?

- Сколько у вас кредитных карт?

- Сколько кредитов вы погасили в прошлом?

- Сколько кредитных карт вы закрыли?

- Вы оплачиваете свои счета вовремя?

Как вы строите кредитную историю?

Проще говоря, кредиторы и другие компании собирают информацию о ваших финансах (см. Выше).

Оттуда эта информация сообщается трем основным кредитным бюро. Впоследствии это приводит к созданию и управлению вашим кредитным отчетом.

Ваш кредитный отчет представляет собой набор вашей кредитной истории, перечисляя такие пункты, как:

- Ваше полное имя (и любые имена, которые вы использовали в прошлом)

- Адрес

- Номер социального страхования

- Кредиты

- Кредитные карты

- Остаток по кредитам и кредитным картам

- Если вы оплачиваете свои счета вовремя или поздно (включая кредиты, кредитные карты, коммунальные услуги и т. Д.))

Какова ваша кредитная оценка?

На этом этапе вы должны уточнить основные детали, связанные с вашей кредитной историей и кредитным отчетом. Однако стоит упомянуть еще один момент: ваш кредитный рейтинг.

На основании вашей кредитной истории ваш кредитный рейтинг рассчитывается тремя основными кредитными бюро. Вот некоторые вещи, которые нужно знать:

- Кредитные баллы могут варьироваться от 300 до 850

- Чем выше ваш балл, тем лучше ваша кредитная история

Ваш кредитный рейтинг может отличаться от одного бюро к другому.

вещи, которые могут помочь вашей кредитной балла

Если у вас есть возможность улучшить свой кредитный рейтинг, вы можете предпринять несколько шагов:

- Сохраняйте низкий баланс на кредитных картах и других формах возобновляемого кредита

- Не открывайте новую кредитную карту, если она вам абсолютно не нужна

- Оплачивайте счета вовремя

- Если вы отстали в учетной записи, догнать и оставаться в курсе в будущем

Вообще говоря, хорошие финансовые привычки могут в конечном итоге привести к повышению кредитного рейтинга.Если вы хотите проявить инициативу, пять советов, приведенных выше, являются хорошим началом.

вещи, которые могут негативно повлиять на ваш кредитный рейтинг

Так же, как есть вещи, которые вы можете сделать, чтобы улучшить свой кредитный рейтинг, есть факторы, которые могут оказать негативное влияние:

- Отсутствующие платежи

- Пренебрежение своевременной оплатой

- Наличие учетной записи отправлено в коллекции

- Подача заявления о банкротстве (глава 7 и глава 13)

- Дефолт по кредиту

- Потеря вашего дома взыскания

- Решив продать свой дом через короткую продажу

- Максимизация ваших кредитных карт

- Закрытие старых кредитных карт

Хотя некоторые из этих вариантов поведения могут оказать большее влияние на ваш кредитный рейтинг, чем другие, рекомендуется избегать их всех.

Как рассчитывается ваш кредитный рейтинг?

Теперь вы знаете, что вы можете сделать, чтобы потенциально улучшить свой кредитный рейтинг, а также то, что может привести к падению вашего счета. Наряду с этим важно понимать, как рассчитывается кредитный рейтинг. Вот как ваш счет нарушается:

- 35%: история платежей

- 30%: задолженность

- 15%: длина кредитной истории

- 10%: кредитный комплекс

- 10%: новый кредит

Зная, где вы стоите в финансовом отношении

Ваша кредитная история и оценка могут повлиять на ваши финансы разными способами, поэтому об этом нужно знать, особенно при поиске кредита.

Например, когда вы подаете заявку на личный кредит, ваша кредитная история может повлиять на ваше одобрение / отказ, а также на процентную ставку. Зная свою кредитную историю, вы с меньшей вероятностью будете удивлены информацией, которой кредитор поделится с вами в процессе подачи заявки на кредит.

Когда вы понимаете свою кредитную историю и баллы, вы также можете просто иметь более четкое представление о своем финансовом положении.

,Как проверить свой кредитный отчет

Задумывались ли вы, как банк или другой кредитор решает, давать ли вам кредит? Одним из инструментов, которые они используют, является ваш кредитный отчет. Это говорит им о вашей кредитной истории и помогает им оценить, насколько рискованный кредит будет вам зависеть от качества вашего кредитного рейтинга.

Кто составляет кредитные отчеты?

В Великобритании компании, называемые «агентствами кредитных историй» (CRA), собирают информацию о том, насколько хорошо вы управляете кредитами и осуществляете свои платежи.

Три основных CRA:

- Experian

- Equifax

- TransUnion.

Каждый из них держит на вас файл, называемый кредитным отчетом (или кредитным файлом), хотя информация может отличаться в зависимости от CRA.

Что в вашем кредитном отчете?

Ваш кредитный отчет обычно содержит следующую информацию:

- Список ваших кредитных счетов. Это включает в себя банковские счета и счета кредитных карт, а также другие кредитные соглашения, такие как непогашенные кредитные соглашения или долги коммунальных предприятий.Они покажут, сделали ли вы выплаты вовремя и в полном объеме. Такие элементы, как пропущенные или просроченные платежи или дефолты, будут храниться в вашем кредитном отчете не менее шести лет.

- Сведения о любых людях, которые имеют к вам финансовую связь, например, потому что вы взяли совместный кредит.

- Публичная информация, такая как решения окружного суда (называемые «декретами» в Шотландии), домашние изъятия, банкротства и индивидуальные добровольные соглашения. Они остаются в вашем отчете не менее шести лет.

- Ваш текущий провайдер, но только детали овердрафта.

- Внесены ли вы в список избирателей.

- Ваше имя и дата рождения.

- Ваши текущие и предыдущие адреса.

- Если вы совершили мошенничество или кто-то украл вашу личность и совершил мошенничество, это будет храниться в вашем файле в разделе CIFAS.

Ваш кредитный отчет не содержит другой личной информации, такой как ваша зарплата, религия или судимость.

Кто смотрит на ваш кредитный отчет?

Когда вы обращаетесь за кредитом, процесс обычно включает в себя предоставление разрешения поставщику кредита проверить ваш кредитный отчет.

Термин «поставщик кредита» включает в себя не только банки и компании, выпускающие кредитные карты, но также компании, занимающиеся доставкой по почте, и, например, поставщики услуг мобильной телефонной связи, если у вас есть контракт по телефону, но не если вы платите как ты идешь договориться

Работодатели и арендодатели также могут проверить ваш кредитный отчет, хотя обычно они видят только общедоступную информацию, такую как:

- избирательный реестр информации

- записей о несостоятельности

- Постановления окружного суда (или постановления в Шотландии).

Как кредиторы используют кредитные отчеты

Помните, что разные кредиторы ищут разные вещи, когда смотрят на ваш кредитный отчет и решают, давать ли вам кредит.

Как проверить свой кредитный рейтинг и кредитный отчет

Все CRA имеют законное обязательство предоставить вам копию вашего кредитного отчета бесплатно.

Вы можете получить доступ к отчету онлайн или запросив письменную копию.

Вы можете узнать больше о том, как получить письменную копию вашего кредитного отчета в Офисе Уполномоченных по Информации.

TransUnion (под торговой маркой Credit Karma) и ClearScore, которые основывают свои услуги на данных Equifax, также предлагают бесплатный доступ к вашему кредитному отчету на всю жизнь.

Так что, возможно, стоит подать заявку на это, а не платить за установленный законом отчет.

Часто стоит получить копию вашего кредитного отчета от всех трех основных CRA, если вы не обращались к нему ранее или не проверяли его в течение достаточно долгого времени.

Это потому, что они могут иметь различную информацию от разных кредитных провайдеров, хотя между ними довольно много совпадений.

Полный отчет о кредитных операциях

?Помните

Имейте в виду, что неоднократное обращение за кредитом может снизить ваши шансы на получение кредита, потому что многие поисковые запросы могут указывать на наличие проблем. Вы можете подать заявку на вашу кредитную историю так часто, как вам нравится.

Вы можете получить бесплатные 30-дневные пробные версии более комплексных услуг по проверке кредитоспособности от Experian и Equifax, которые включают ваш полный кредитный отчет.

Однако при регистрации в бесплатной пробной версии вы обычно должны указать данные своей кредитной или дебетовой карты, и деньги будут сняты с вашего счета, если вы не отмените их вовремя.

Что такое кредитный рейтинг?

Ваш кредитный рейтинг представляет собой оценку конкретного кредитора того, насколько вы подвержены кредитному риску, исходя из его собственных критериев и, как правило, включая информацию CRA.

CRA может также предоставить ваш «кредитный балл» за плату, но это всего лишь показатель, основанный на информации, которую он содержит, и не совпадает с баллом отдельного кредитора.

Хороший кредитный рейтинг не является гарантией того, что вы сможете занимать деньги, поскольку разные кредиторы имеют разные критерии выбора клиентов.

Когда вы должны проверить свой кредитный отчет?

?Знаете ли вы?

Многие компании решат не предоставлять вам кредиты, если вы не всегда хорошо управляли своим кредитом и не имели хорошего кредитного рейтинга, в то время как другие могут предоставлять кредиты, но берут с вас более высокую процентную ставку или предлагают вам меньшую сумму кредита. ,

Если вы подаете заявку на кредит, ипотеку, кредитную карту или другое заимствование, то, возможно, было бы неплохо сначала проверить свой кредитный отчет, если вы не просматривали его в течение некоторого времени.

В любом случае имеет смысл время от времени проверять его, чтобы убедиться в отсутствии ошибок или в том, что вы не пропустили ни одного платежа, не осознавая этого.

Вы можете проверять свой кредитный отчет так часто, как вам нравится, и это не повлияет на ваш кредитный рейтинг или кредитный рейтинг.

Обычно, когда вы подаете заявку на кредит, а кредиторы ищут ваш кредитный отчет, в вашем кредитном отчете остается запись.

Если вы ходите по магазинам и еще не готовы подать заявку, сделайте это ясно и попросите расценки: «поиск по квотам» или «проверка кредитоспособности при мягком поиске».

Именно здесь кредитор просматривает вашу кредитную историю, чтобы решить, имеете ли вы право или предоставить предложение, но не оставляя «след» в вашем файле.

Таким образом, ваша кредитная история не пострадает. Спросите кредитора, предлагают ли они это.

Что означает маркер Cifas в моем кредитном отчете?

Cifas — национальная служба предотвращения мошенничества. Он может разместить предупреждения «Защитная регистрация» и «Жертва подражания» в вашей кредитной карте.

Защитная регистрация — это платная услуга, которая защищает вашу личность от неправомерного использования. Он останется в вашем кредитном отчете в течение двух лет. Вы можете подать заявку на сайте Cifas.

Жертва подражания подана вашим кредитором для вашей собственной защиты, если вы стали жертвой мошенничества с личностью. Он останется в вашем отчете в течение 13 месяцев с даты подачи заявки.

Если один из них есть в вашем кредитном отчете, он дает потенциальным кредиторам предупреждение о мошенничестве, сообщая им, что в прошлом вы были жертвой мошенничества или могли быть особенно уязвимы для мошенничества в будущем.

Что это значит, когда я подаю заявку на кредит?

Любая заявка на кредит может быть подвергнута дополнительным проверкам для подтверждения вашей личности. Поскольку это часто ручная проверка, если вы подаете заявку на кредит, ваше заявление может быть отложено.

Наличие маркера под этим разделом не будет автоматически означать, что ваша заявка будет отклонена. Он защищает вас от мошенничества.

Что, если маркер Cifas там по ошибке?

Если вы считаете, что предупреждение Cifas есть в вашем кредитном файле по ошибке, вы можете связаться с кредитором, который его поместил, чтобы узнать, удалят ли они его.

Имейте в виду, что они вряд ли удалят какие-либо записи в вашем отчете, если считают, что причина, по которой маркер был добавлен в ваш кредитный файл, была оправданной. Кредиторы юридически обязаны сообщать о любых попытках мошенничества с вашей учетной записью в кредитных агентствах.

Улучшение вашего кредитного рейтинга и исправление вашего кредитного отчета

Можно улучшить свой кредитный рейтинг, иногда просто отменив неиспользованные кредитные карты, и есть другие шаги, которые вы можете предпринять.

Вы также должны исправить любые фактические ошибки, которые вы обнаружили в своем кредитном файле — поговорите с CRA или спросите кредитора напрямую.

,