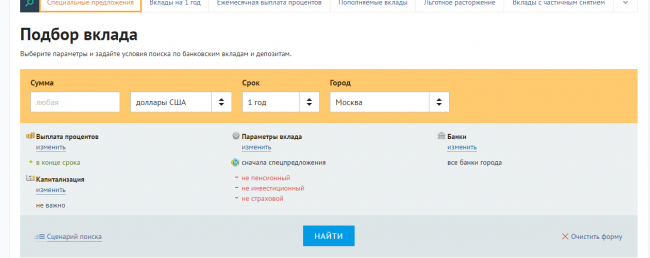

Вклады Топ 20 с самой высокой ставкой до 7% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Какая самая выгодная ставка по вкладу на 31.05.2021?

Самая выгодная ставка – 7% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 278 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях.

5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Председатель Центрального банка России Эльвира Набиуллина (Фото: Станислав Красильников / ТАСС)

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Как не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньги ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс . В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют БанкВклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани (Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советовБанк «РЕСО кредит»На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.

Подробнее

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.

ПодробнееОформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

Выгодный вклад для физлиц | Откройте депозит в АТБ

Валюта

РублиДолларыЮань

Лучшая ставкаПоказать все

Мы можем проконсультировать Вас

и выбрать наиболее выгодный вклад

под ваши условия.

Ваша заявка принята. В ближайшее время с Вами свяжется менеджер.

Вклад в нашем банке: дополнительная информация

Азиатско-Тихоокеанский банк предлагает вклады для физических лиц. Открыть депозит в АТБ можно с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня), на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года. Существуют как срочные, так и бессрочные программы (до востребования).

От продукта к продукту различаются процентные ставки по вкладам в банках, причем, как правило,

чем длительнее срок размещения депозита, тем ставка выше. Поскольку мы принимаем рублевые и

валютные вклады – в долларах США и юанях, – ставка корректируется также в зависимости от валюты,

в которой клиент решил открыть счет. Сориентироваться в предложениях, их параметрах и подобрать

наиболее выгодный вклад перед тем, как открыть счет Вы можете с помощью калькулятора, размещенного

на данной странице.

Поскольку мы принимаем рублевые и

валютные вклады – в долларах США и юанях, – ставка корректируется также в зависимости от валюты,

в которой клиент решил открыть счет. Сориентироваться в предложениях, их параметрах и подобрать

наиболее выгодный вклад перед тем, как открыть счет Вы можете с помощью калькулятора, размещенного

на данной странице.

Открыть вклад, выгодные проценты в рублях и валюте, калькулятор вкладов онлайн – ЭнергоМашБанк

Банк на твердую пятерку

Об Энергомашбанке узнала в прошлом году, решила открыть вклад и не пожалела, теперь в другие банки ни ногой. Отличное обслуживание, хорошие проценты, поэтому все члены семьи открыли вклады в этом банке.

В офисе на Лиговском, который мы посещаем, никогда нет очередей, всегда доброжелательный персонал, готовый помочь и подсказать в сложной ситуации.

Спасибо за добросовестную работу.

b*******@gmail.com, 10.12.2020 / banki.ruОпоздала, но вклад закрыли

Я оформила вклад в Энергомашбанке в октябре 2019 года в СПб на 1 год. Недавно мне позвонили из банка и сообщили о том, что через 3 дня истекает срок моего депозита. Я должна прийти в отделение банка на Зайцева, чтобы получить свои деньги и оформить все необходимые документы.

У меня не получалось сделать это, так как была в командировке. На два дня опаздывала. Сотрудница предложила мне по приезду обратиться в отделение банка или позвонить ей в офис.

После того, как я вернулась домой, то позвонила сотруднице, она предложила, чтобы я подошла в отделение в этот же день. Через час я уже была на месте. Гульнара встретила меня, и мы провели все необходимые процедуры очень быстро и легко. Очень благодарна сотруднице за качественное обслуживание.

30.11.2020 / sravni.ruБыстро оформили вклад в удобное время

Недавно у меня появилась крупная сумма денег, и я решила положить их на депозит. Я долго смотрела в интернете банки в СПб, куда бы можно было выгоднее положить деньги. Больше всех мне понравился Энергомашбанк, отделение которого находилось совсем недалеко от моего дома на Петрозаводской улице. А это было очень удобно, так как я работаю каждый день в будние дни с 9:30 утра до 17:00 вечера, и после работы могла быстро зайти туда.

Я долго смотрела в интернете банки в СПб, куда бы можно было выгоднее положить деньги. Больше всех мне понравился Энергомашбанк, отделение которого находилось совсем недалеко от моего дома на Петрозаводской улице. А это было очень удобно, так как я работаю каждый день в будние дни с 9:30 утра до 17:00 вечера, и после работы могла быстро зайти туда.

На следующий день я пошла в отделение банка после работы для консультации. Приятная специалист Дарья рассказала мне о всех видах вкладов и помогла подобрать самый выгодный для меня. Так как время было в районе закрытия офиса, девушка предложила мне записаться на оформление вклада на следующий вечер, на 17:00. Но я работаю до 17:00 и раньше мне не успеть! Дарья вошла в мое положение и предложила время в 17:15, при мне позвонив другому клиенту и перенеся его на другое время. На следующий день сразу после работы я пошла в банк и мы все успели оформить за 15 минут! Я очень благодарна девушке Дарье за понимание и решение моего вопроса.

H89259133129h, 29. 10.2020 / banki.ru

10.2020 / banki.ruКассир вошла в мое положение и решила вопрос

Я регулярно получаю в Энергомашбанке валютные переводы, а познакомилась я с ним 2 года назад, когда оформляла вклад и искала банк с выгодными условиями. Он мне тогда показался самым выгодным. С тех пор с ним только и сотрудничаю. Пару дней назад я получила очередной перевод, довольно крупный. Все руки не доходили снять деньги, была сильно загружена на работе. Но вчера вечером мне сообщили, что я отправляюсь в срочную командировку от фирмы, и там мне понадобятся именно наличные средства. Утром я пошла в офис банка на Лиговском проспекте, но кассир сообщила, что не имела еще достаточной суммы. Я сказала ей, что мне очень нужны были деньги сегодня, и девушка позвонила в два ближайших офиса. Оказалось, что нужная мне сумма есть совсем недалеко — в отделении на Караванной. Я поехала туда, о моем приходе уже предупредили кассира, и она быстро совершила операцию и выдала мне деньги. Я благодарна обоим кассирам за помощь в решении моей ситуации!

Я благодарна обоим кассирам за помощь в решении моей ситуации!

Досрочно снял вклад

Доброго все времени суток.

В июле значит, открыл вклад в Энергомашбанке, обратившись в офис на Светлановском проспекте. Оформление договора заняло не более получаса, никаких проблем не возникло, сотрудница подробно отвечала на все мои вопросы по вкладу.

В октябре возникли непредвиденные обстоятельства, понадобились деньги, и я хотел снять часть денег со вклада досрочно быстро. Поэтому 14-го числа позвонил той же девушке, не особо надеясь на удачный исход дела. Менеджер отнеслась с пониманием, сказала, что постарается помочь, и позже перезвонит. Примерно через час сотрудница перезвонила, и сказала, что я могу снять необходимую сумму досрочно, и что нужно приехать в офис.

Когда приехал на следующий день, менеджер уже подготовила необходимые документы, осталось лишь заполнить и поставить подпись. Деньги получил в тот же день. Все отлично, спасибо)

28.10.2020 / otzovik.comСотрудница заранее напомнила об окончании срока депозита

Я являюсь клиентом Энергомашбанка не первый год. Как правило, обращаюсь в отделение на Софийской улице. Мне всегда здесь очень нравилось обслуживание и условия сотрудничества с клиентами. Поэтому, когда у меня возникло желание положить деньги на депозит, я пошла именно в этот офис. Я оформила сделку на год, и вот 9 октября мне позвонила сотрудница банка Марина и сообщила, что срок моего депозита истекает 15 октября, и я должна подойти в банк для того, чтобы закрыть свой депозит или продлить.

Я даже забыла, что уже прошел год с тех пор, как я вложила деньги в банк. Но я не могла подойти в отделение банка в указанный день, так как находилась в санатории до 18 октября. Сотрудница записала меня на прием на 19 октября на 10:00, и тогда мы закроем депозит, а я получу наличные.

Я очень благодарна сотруднице банка за то, что она беспокоится о своих клиентах, так как я бы сама и не вспомнила, что нужно идти в банк для закрытия депозита.

user9226222, 25.10.2020 / banki.ruПомогли снять деньги

Я обслуживаюсь в отделении Энергомашбанка в городе СПб на Светлановском проспекте 42 уже несколько лет. Недавно 12 октября мне понадобилось снять деньги со своего вклада, и здесь банк меня не подвел.

Обычно для этого нужно заранее оповещать об этом банк, но сотрудница Кристина пошла мне навстречу, так как деньги мне нужны были в день обращения. Сотрудница обработала заявку очень быстро, сама поговорила с руководителем отделения, и спустя 30 минут я мог уже получить деньги в кассе. Но мне пришлось немного подождать, так как в кассе как раз начался обеденный перерыв. Спустя час времени, когда касса открылась вновь, я без проблем получил свои деньги.

Я очень благодарен сотруднице банка Кристине за то, что она помогла мне решить мою проблему, и пошла мне навстречу. Я еще раз убедился в том, что выбрал такой банк, где сотрудники переживают о своих клиентах.

Vladis747, 22.10.2020 / banki.ruУспешно открыли депозит вместе с работником банка

Недавно мне пришел крупный перевод, и я решила оформить вклад на год. Долго подбирала банки, которые имели самый выгодный годовой процент. Я остановила свой выбор на Энергомашбанке, найдя предложение на Банки.ру. Здесь и процент высокий, и условия вклада приятные.

Я обратилась в отделение Софийское, предварительно оставив заявку с сайта на оформление без очереди. Одна из сотрудниц, Марина кажется, проконсультировала меня быстро и доступно. Она предложила выбрать день и время, когда мне лучше подойти. Мне удобно было на 9 сентября. Но 7 сентября я сильно заболела, и не могла даже встать с кровати. Я позвонила специалисту и сообщила об этом. Она записала меня на 16 сентября через неделю. Я чувствовала себя отлично, и мы быстро оформили вклад.

Я очень благодарна девушке за помощь в открытии вклада и понимании моей ситуации. Это еще раз доводит, что я выбрала правильный банк для вложения своих средств на вклад сюда. А еще мне повезло. Как раз в этот день ставку по вкладу немного увеличили.)

daryosha1801, 28.09.2020 / banki.ruСнятие вклада в Энергомашбанке

4-го сентября закончился срок действия моего вклада, продлевать не стал. Заявку на получение денег и процентов подал онлайн по рекомендации специалиста горячей линии – это очень удобно. У меня был депозит “Правильный выбор”, по условиям договора проценты выплачиваются по окончании срока действия вклада, после снятия.

В назначенный день получил всю сумму в кассе отделения на Петрозаводской, 11. Обслуживанием в отделении доволен, специалисты работают быстро и профессионально, подробно отвечают на вопросы, помогают разобраться в нюансах. Сейчас думаю открыть другой вклад в этом банке.

Рекомендую Энергомашбанк за хорошие условия по вкладам.

daviid12, 18.09.2020 / banki.ruПродление вклада в Энергомашбанке

Очень довольна условиями Энергомашбанка по вкладам, но еще больше меня радует обслуживания в отделениях банка.

На днях закончился срок действия депозита. За несколько дней до этого мне позвонили из банка и напомнили, уточнили, буду ли я его продлевать. Пригласили в ближайший офис, назначили встречу в отделении на Светлановском проспекте.

Из-за пробок не успела приехать вовремя. К моему приезду в офис менеджер, который должен был заняться моим вкладом, обслуживал другого клиента, но меня без очередей принял другой специалист, поэтому ждать не пришлось. На продление депозита потребовалось всего 20 минут, приятно удивлена оперативностью работы. Энергомашбанку за высокое качество сервиса и выгодные предложения!

kazakova.ai, 17.09.2020 / banki.ruВклад и сервис на уровне

Недавно стали клиентами ЭнергоМашБанка. У дедушки лежала крупная сумма денег в известном банке и «не работала». Посмотрели несколько сайтов. В этом банке устроил вклад Победа. Т.к. сумма достаточно приличная, то сначала арендовали ячейку. Потом приехали с дедом. Припарковались удачно, нет высоких ступеней — дедушке было легко подниматься. Понравилось внутри — светло, чисто, работают кондиционеры. Дочь занялась рисованием — кстати, карандаши были подточены). Обратились к специалисту по обслуживанию клиентов Кристине К. для открытия вклада. Т.к. дед у нас никому не верит, то Кристине пришлось рассказать о преимуществах, сроках закрытия, гарантиях. Не знаем, что понравилось дедуле больше — рассказ или приятный персонал, но вклад мы открыли. Теперь спокойны все!

Ольга Иванwjdf, 25.06.2020 / sravni.ruСпасибо за быстрое и качественное обслуживание

Обратилась за консультацией в Энергомашбанк с вопросом о вкладах и не пожалела. У меня была куплена валюта с целью заработка и вложения денег. Для безопасности решила положить деньги на счёт. Только вот вопрос был в том, что просто на счёт положить или вклад открыть.

Мне помогла с решением вопроса консультант Мария Энергомашбанка. В противном случае я бы много времени потратила на изучение информации о вложениях и счетах. В одном из отделений банка меня приняли достаточно гостеприимно, чай, конечно, никто не наливал, но улыбка консультанта и вежливость присутствовала. Консультант Мария достаточно быстро мне всё объяснила, затем я выбрала нужное для меня решение. Теперь мои деньги в надёжном месте и я дополнительно получаю ежемесячный доход по процентам от вклада. Кстати удобно, что офис банка находится практически рядом с домом, а ещё одно отделение рядом с работой. В любое время получится прийти с вопросом для его решения без лишней траты времени на дорогу. Офис банка достаточно уютный, присутствует комфортная зона для ожидания. Ещё на что я обратила внимание, видимо, у Энергомашбанка есть какая-то налаженная система по приёму граждан и достаточное количество сотрудников на местах. Наверное, поэтому нет очередей. А меня вообще приняли по предварительной записи, ждать не пришлось, запустили вовремя. Советую этот банк.

Грамотные и вежливые специалисты

В этот банка я обращалась два раза. Первый, когда нужно было оформить дебетовую карту и второй — для открытия вклада. В отделении у них всегда чисто, светло, нет больших очередей, поэтому не приходится долго ждать, когда тебя обслужат. Менеджеры компетентные, информацией владеют. Ни разу не было так, что задаешь вопрос, а специалист у кого-то уточняет свой ответ и тратит мое время. Здесь всё четко и по делу.

Теперь немного о вкладе. Мне нужна была возможность хранить свои деньги, пополнять вклад. Ну, и зарабатывать с них, конечно. Я изучала другие предложения в интернете. Остановилась на этой банке, потому что условия для меня оказались удобными и выгодными. Мне нужно было, чтоб была возможность пополнять сумму на вкладе. Притом сумма каждый раз у меня для этого разная. Специалист мне показал несколько предложений под мои желания. После этого были подписаны документы. Для оформления договора понадобился только паспорт.

Сейчас я пользуюсь интернет-банком, смотрю каждый месяц, какой процент по вкладу мне пришел. Для этого уже не надо ходить в отделение. Если возникают вопросы, то просто звоню и все. Но обычно мне все понятно, сложностей не возникает. Буду и дальше сюда обращаться, если будет нужно.

yulcha92, 21.04.2020 / otzovik.comОтличный сервис

Понадобилось открыть вклад, выбрал отделение на Светлановском из-за близости к офису. По времени я был очень ограничен, предупредил об этом специалиста банка, девушка позвала на помощь коллегу. Пока одна сотрудница рассказывала мне о наилучших условиях при имеющейся сумме и требуемом сроке вклада, другая работала с моими документами. Я ещё нигде так быстро вклад не оформлял, оперативно сработали, молодцы. В итоге я получил сэкономленное время, нервы и к тому же нормальный процент по вкладу. Планирую также свою зарплатную карту в этот банк перевести, потому что и расположение банка удачное, и условия приемлемые, и к клиентам нормально относятся.

Ион Ракиу, 21.04.2020 / sravni.ruСпасибо Евгении за приятный сервис

Обратилась в отделение, так как возникли сложности с Энерго-онлайн. Делала платеж на счет в другом банке, деньги вернулись обратно. Сотрудник Евгения посмотрела детали операции и объяснила, что я неправильно указала назначение перевода. С ее помощью откорректировала данные и отправила платеж. В итоге деньги получателю пришли до конца дня.

У меня была свободная сумма на текущем счету, давно хотела оформить депозит, чтобы деньги не лежали без дела. Проконсультировалась у Евгении по действующим вкладам. Она помогла мне подобрать подходящий по условиям депозит «Ежемесячный доход» и посоветовала открыть его онлайн — так ставка больше, а пополнять можно через интернет.

Вклад оформила с помощью менеджера, первый раз боялась что-то напутать. Евгения сразу распечатала договор. Процедура заняла не больше 10 минут.

Сотруднице спасибо за быстрое и профессиональное обслуживание. Отдельно хочу отметить удобство клиентской зоны для работы с интернет-банком.

anya.eg, 21.04.2020 / banki.ruПодключение Интернет-банка

Добрый день.

Уже три месяца являюсь клиентом Энергомашбанка. У меня есть счёт в этом банке и я часто пользуюсь переводом средств со своего счёта. Для этих операций хожу в офис на Караванной улице. На прошлой неделе менеджер банка Сергей предложил подключить интернет-банк Energoline, чтобы мне не приходилось каждый раз приходить в офис.

Для этого мне нужен был любой документ, удостоверяющий личность. У меня был только ксерокс паспорта, потому что остался лишний после посещения МФЦ в этот день. Но так как дом мой недалеко Сергей принял и ксерокс и попросил до конца дня принести оригинал, что я и сделала. Выражаю благодарность этому сотруднику.

Vilusergeeva, 06.03.2020 / banki.ruКвалифицированные специалисты

В июне 2019 года обратилась в отделение на улице Караванной, чтобы сделать пенсионный вклад. Пришла в офис, без очередей, меня обслужили, я сделала вклад «Пенсионный плюс» на 730 дней. В этом месяце хотела пополнить вклад, потому что у меня лежали средства в другом банке, а я хотела объединить деньги.

Операционист Анна К-ова сказала, что можно сообщить реквизиты и мне переведут средства. Но средства почему-то не переводились. Я приехала в банк и хотела уже закатить скандал. Анна позвонила в тот банк, из которого я хотела перевести деньги и оказалось, что я неправильно сообщила реквизиты для перевода. В общем, Анна решила мою проблему. Спасибо ей огромное!

Прекрасный банк

Клиентом банка я являюсь уже около двух лет, у меня здесь открыт депозит «»Ежемесячный доход»», пользуюсь карточкой банка.

Подходил срок окончания депозита, мы как раз нашли себе квартиру. Но возник вопрос как поступать с деньгами, чтобы не носиться с кучей наличных. Когда я с менеджером отделения банка обсуждала вопрос о снятии денег со счёта, она посоветовала мне услугу по аренде сейфа для операций с недвижимостью. Мы с мужем изучили информацию на сайте и сделали заявку. Через несколько минут мне позвонила менеджер банка моего отделения и мы договорились о встрече в конкретное время, а также она гарантировала, что будет свободная ячейка. К сожалению, мы немного опоздали, я уже начала переживать, что будет дальше, состоится ли сделка. Но нас уже ждали, всё было готово, ячейка свободна. Четко, конкретно без лишней волокиты я сняла деньги с депозита, тут же продавец убедился, что деньги не фальшивые, мы поставили их в сейф, подписав при этом договор.

Ключ от ячейки был у меня, а продавец мог получить деньги только при условии наличия документа о регистрации квартиры. Мы арендовали сейф на две недели, но не уложились в срок, без проблем продолжили срок аренды ячейки, доплатив деньги. Работники банка вежливо и оперативно оформили продление аренды. Продавец без проблем получил свои деньги. Мы очень довольны сотрудничеством с банком. Спасибо вам за предоставленную помощь с покупкой жилья!

kittyjane, 26.02.2020 / banki.ruБанковские вклады

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

что банку выгоднее — Frank RG

- Инвестиционные продукты стали лидером по темпу роста портфеля

- Из-за снижения ставок по вкладам клиенты все чаще выбирают инвестиции

- Банку такие продукты выгоднее с точки зрения маржи

Клиенты переходят на инвестиции. Одним из главных трендов стало снижение ключевой ставки ЦБ и, как следствие, снижение ставок доходности традиционных банковских продуктов. Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Ставки по накопительным счетам достигают 6%, при этом распоряжаться деньгами можно свободно — проценты начисляются раз в месяц и не сгорают при снятии денег со счета. Что касается инвестиционных продуктов, то клиенты готовы увеличить уровень риска для получения дополнительной доходности — от пассивного накопления мы переходим к инвестициям.

В этом году мы зафиксировали значительное изменение в клиентском поведении: портфель накопительных счетов рос так же быстро, как портфель депозитов — по итогам 10 месяцев 2019 года прирост составил почти 20%.

Но самое значимое изменение произошло в сегменте инвестиционных продуктов: в 2019 году они стали лидерами по темпам роста портфеля. Объем средств клиентов в управлении за 11 месяцев 2019 года вырос на 39%, тогда как по итогам всего 2018 года прирост составлял чуть более 20%. Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Что пользуется спросом. Интерес к сложным, но потенциально более доходным продуктам — очень позитивный фактор с точки зрения развития финансовой культуры. Клиенты ищут возможность более выгодно вложить средства и готовы выбирать не только безрисковые или низкорисковые продукты.

Инвестиционные счета, ПИФы и доверительное управление — инструменты, дающие значительную степень свободы при выборе стратегии. Можно выбрать консервативный подход и вложиться в гособлигации, а можно диверсифицировать портфель и инвестировать в фонды, управляющие зарубежной недвижимостью. Самыми популярными у наших клиентов стали фонды облигаций и фонды, ориентированные на российский рынок акций.

Аналитика по теме

Прогноз по рынку банковской розницы

Трехлетний прогноз по рынку вкладов и кредитов в трех сценариях. Обновляется раз в квартал.

› После введения в начале 2019 года налоговой льготы по государственным облигациям в валюте интерес клиентов к этому инструменту значительно вырос. За год с сентября прошлого года клиенты смогли заработать 10% годовых на консервативных облигационных стратегиях в связи с очень хорошими условиями входа в сентябре 2018 года. По нашим оценкам, объем средств клиентов в доверительном управлении по итогам 2019 года удвоится.В целом все это говорит об усложнении клиентского поведения. Снижение ставок пробудило интерес к инвестициям и принципиально отличным от депозитов финансовым продуктам. И наша задача в данном случае — сопровождать клиента и объяснять ему механизмы инструментов, которые он раньше, возможно, не использовал.

Это влияет на структуру банковских пассивов. Депозиты и накопительные счета по-прежнему популярны, но все говорит о том, что в 2020 году ставки в экономике продолжат снижаться. И депозит или традиционный счет становятся точкой входа клиента в банк, после чего он начинает использовать другие продукты. Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет аппетит к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги.

Выгода для банка. Мы видим потенциал для развития инвестиционных продуктов в 2020 году. С точки зрения банка инвестиционные продукты позволяют развить отношения с клиентом, увеличить вовлеченность в продукты банка и являются существенным источником комиссионного дохода.

Интерес представляют и накопительные счета. Фондирование по накопительными счетам зависит от срока нахождения денег на них и от поведения клиентов. Поэтому здесь показатель маржи будет свой не только для каждого банка, но и в каждый конкретный момент. В нашем случае маржа по накопительным счетам выше, чем маржа по депозитам. Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

Автор — руководитель управления обслуживания премиальных клиентов Райффайзенбанка Кирилл Матвеев

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Finance 101: Как банки зарабатывают деньги?

Вы когда-нибудь задумывались, почему ваш текущий счет бесплатный? Очевидно, это не потому, что ваш банк проявляет благотворительность. Крупные банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим. Но банки зарабатывают деньги, даже если они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (т.е., взятие депозитов и выдача ссуд) уже само по себе является делом.

Банкам всегда хватает денег на привлечение новых клиентов; некоторые банки предлагают новым вкладчикам бесплатные чеки, денежные бонусы или плееры iPod (и это лишь некоторые из них).

Это потому, что банки не могут зарабатывать деньги, пока у них нет ваших денег.

Сэкономленная копейка — это копейка поста

Помните те дни, когда ING Direct и другие высокодоходные сберегательные счета предлагали процентную ставку 5% и более? Я как сумасшедший клал деньги на эти счета и думал: «Как банки могли так раздавать деньги?»

Все это связано с фундаментальным способом зарабатывания денег банками: банки используют деньги вкладчиков для выдачи ссуд.Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Например: в настоящее время у вас есть чрезвычайный фонд в размере 10 000 долларов на высокодоходном сберегательном счете, который может выплачивать 1,50% годовых. Банк использует эти деньги для пополнения чьего-либо счета:

- Ипотека под 5,50% годовых

- Студенческий кредит под 6,65% годовых

- Кредитная карта на 16.99% годовых

Ваш банк мог выплатить вам 150 долларов за год, но он заработал на сотни или тысячи больше процентов по ссудам (что стало возможным благодаря вашим деньгам). Теперь представьте, как этот процесс повторяется с миллионами клиентов банков и с миллиардами долларов.

Сборы, пошлины, сборы

Да, банки зарабатывают большие деньги, взимая с заемщиков проценты, но сборы, которые меняются банками, столь же прибыльны.

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, которые взимают комиссию, являются текущие счета, инвестиционные счета и кредитные карты.Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, это, вероятно, обойдется вам в 3 доллара. Такие ситуации случаются постоянно и просто означают больше денег для банков.

- Штрафные санкции. Банки любят взимать штраф за какие-то неудачи клиентов. Это может быть платеж по кредитной карте, который вы отправили в 17:05.Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссии. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Сборы за подачу заявления. Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают плату за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на ссуду составляет 100 долларов и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара в виде процентов только на комиссию в размере 100 долларов).

В последнее время банки сильно страдают из-за повышения процентных ставок и выхода сборов из-под контроля. Предоставление банкам бизнеса может показаться опасным для себя, но, конечно, это все же лучше, чем прятать деньги под матрасом.Однако поймите, как работают банки, и вы будете знать, где искать комиссионные и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Об авторе: Саймон недавно закончил колледж, живет в Бруклине. Он пишет для веб-сайта, отслеживающего процентные ставки, и ведет свой блог о личных финансах, Realm of Prosperity.

Как банки получают прибыль от сберегательных счетов? — Майк Коуди

Как банки получают прибыль от сберегательных счетов?

Как ваш банк получает прибыль от сберегательных счетов? Вы когда-нибудь задумывались, почему банк выплачивает вам проценты за деньги на вашем сберегательном счете? В конце концов, вы ничего не делали, кроме как положили деньги на счет.Проценты начисляются бесплатно без каких-либо усилий с вашей стороны. Почему они это делают? И, что, возможно, более важно, как банк может позволить себе выплачивать проценты?

Прежде чем ответить на вопрос, почему и как открываются сберегательные счета, важно понять, как банки зарабатывают деньги. Наличие прочной базы вкладов на сберегательных счетах критически важно для того, чтобы банк оставался платежеспособным и прибыльным. Банки используют эти деньги для ссуд заемщикам, которые затем выплачивают проценты по своим кредитам. После оплаты различных расходов банки выплачивают деньги по сберегательным вкладам, чтобы привлечь новых вкладчиков и сохранить те, которые у них есть.

Разница между деньгами, полученными в качестве процентов по ссудам, любыми операционными расходами, и деньгами, выплаченными в качестве процентов на сберегательные счета, является прибылью для банков. Например, предположим, что вы кладете 1000 фунтов стерлингов на сберегательный счет, на который выплачивается 1% годовых. Выплата процентов за год составляет 10 фунтов стерлингов.

Теперь предположим, что банк дает ссуду вашей компании в размере 1000 фунтов стерлингов под 5% годовых. Банк получит 50 фунтов стерлингов в виде процентного дохода. Теперь предположим, что у банка есть расходы на 30 фунтов стерлингов на оплату труда сотрудников, имущество, страхование и другие расходы.Остается 20 фунтов стерлингов. Они не платят полную сумму в качестве процентов вкладчикам, потому что им нужно оставить часть в качестве прибыли. Это может означать 10 фунтов стерлингов для вас и 10 фунтов прибыли для банка.

Банки будут повышать или понижать процентные ставки по сберегательным счетам на основании нескольких факторов. Один из них — это сумма процентов, которые они могли взимать с заемщиков. Другой фактор — это основная процентная ставка в стране, в которой находится банк. Наконец, третий фактор — насколько агрессивно банк хотел бы быть в поисках новых владельцев счетов.Если банк захочет ссудить больше, он может повысить процентные ставки по сберегательным счетам, чтобы привлечь большую базу вкладов.

Насколько безопасны банки?Многие задаются вопросом, безопасны ли их аккаунты. В конце концов, что, если банк ссужает деньги, а заемщик никогда их не возвращает? Разве ваши деньги не могли уйти навсегда?

Наверное, нет. Банки, особенно крупные, диверсифицируют свои риски, кредитуя миллионы заемщиков. Всегда будут заемщики, которые не платят вовремя.Однако банк постарается снизить этот риск, внимательно анализируя каждую заявку на получение кредита.

В некоторых странах также есть правительственные постановления для защиты вкладчиков в случае банкротства банка. В Великобритании защищено до 85000 фунтов стерлингов на одного человека и банка. Таким образом, если у человека было несколько счетов в нескольких банках, все банковские отношения были бы защищены до этого уровня. Временные высокие остатки на счетах до 1 миллиона фунтов стерлингов и до 6 месяцев также могут претендовать на защиту. Страны Европейского Союза предлагают уровень защиты в размере 100 000 евро на каждого клиента и на банковские отношения.

Банки могут и конкурируют друг с другом за привлечение новых вкладчиков. Стоит регулярно проверять процентные ставки в конкурирующих банках. Вы можете найти банк, который агрессивно ищет новых клиентов и готов платить ставку выше средней.

Финансовый консультант, знакомый с банковскими системами по всему миру, также может помочь вам найти банк, который предлагает конкурентоспособные процентные ставки и обеспечивает соответствующий уровень безопасности и защиты. Ваш финансовый консультант может работать с вами, чтобы не только выбрать лучшие и наиболее подходящие банки, но и у нас есть хорошие возможности для изучения всех других доступных вариантов защиты, роста и максимизации сбережений за пределами, как правило, низкопроцентных банков. учетные записи.

О Майке КоудиМайк Коуди, эксперт по эмигрантам из Дубая, всегда готов помочь со всем вышеперечисленным и не только.

Майк — отмеченный наградами тренер по денежным переводам и лидер отрасли в финансовом секторе.

Соответствует стандартам Управления по финансовому регулированию и надзору Великобритании (FCA), член Института дипломированного страхования, член Института управления продажами (FISM), член Института директоров (FIoD), а также высококвалифицированный финансовый специалист. Советник, в котором финансовый советник.

Чтобы узнать, как выбрать хорошего финансового консультанта, загрузите наше бесплатное руководство.

Блог, опубликованный Майком Коуди.

Нравится:

Нравится Загрузка …

СвязанныеКак открыть банк

Запустите банк, выполнив следующие 9 шагов:

Вы нашли идеальную бизнес-идею и теперь готовы сделать следующий шаг.Создание бизнеса — это нечто большее, чем просто его регистрация в государстве. Мы составили это простое руководство по запуску вашего банка. Эти шаги гарантируют, что ваш новый бизнес будет хорошо спланирован, правильно зарегистрирован и соответствует законам.

Ознакомьтесь с нашей страницей «Как начать бизнес».

ШАГ 1. Спланируйте свой бизнес

Четкий план важен для успеха предпринимателя. Это поможет вам наметить специфику вашего бизнеса и обнаружить некоторые неизвестные.Следует рассмотреть несколько важных тем:

К счастью, мы провели для вас много исследований.

Какие расходы связаны с открытием банка?

Затраты значительны, поскольку банковская отрасль является наиболее регулируемой отраслью в стране. Банкам обычно требуется от 12 до 20 миллионов долларов стартового капитала. Если вы создадите местный общественный банк, возможно, вы сможете собрать эти деньги на местном уровне. В противном случае вам, возможно, придется привлечь инвесторов.

После увеличения капитала вы должны обратиться в регулирующие органы. Регулирующие органы строго рассматривают заявки после финансового кризиса. После утверждения вы можете открыть свой банк.

Какие текущие расходы у банка?

Текущие расходы различаются. Однако, как правило, расходы составляют 15% непроцентных расходов, при этом средний расход по стране составляет около 400 000 долларов США на филиал.

Кто является целевым рынком?

Привилегированные клиенты — как физические, так и юридические лица.

Как банк зарабатывает деньги?

Банки зарабатывают деньги, принимая депозиты и ссужая их другим людям или предприятиям. Основная стоимость банка — это инфраструктура, которую он строит, включая здания и затраты на рабочую силу. Однако основная функция банка проста. Банк должен инвестировать свои деньги таким образом, чтобы они зарабатывали больше, чем им стоит хранить деньги на депозите.

Например, банк может принимать депозиты от населения и выплачивать им 0.05% на сберегательные счета. Затем они могут ссужать эти деньги другим по рыночным ставкам. Разница между 0,05% и рыночной ставкой — это процентный «спред». Это прибыль банка.

Банки также зарабатывают деньги, взимая комиссию и предлагая другие банковские услуги, такие как расчетные счета для предприятий, банковские депозитные сертификаты и счета денежного рынка. Некоторые банки также продают страховку.

Сколько вы можете взимать с клиентов?

Вы можете взимать с клиентов плату за открытие и ведение текущего или сберегательного счета.Тип и размер комиссий различаются, а также способ их взимания. Некоторые банки имеют минимальный уровень депозитов, в то время как другие взимают ежемесячную плату за обслуживание в размере от 5 до 100 долларов в год, если на счете не поддерживается минимальный баланс. Большинство банков взимают комиссию за овердрафт. Кроме того, существуют сборы за распечатку остатков на счетах, осуществление банковских переводов и выполнение множества других услуг.

Какую прибыль может получить банк?

Банки обычно получают от 10% до 15% чистой прибыли.Рентабельность собственного капитала колеблется от 7% до 10%. Некоторые банки получают высокую рентабельность капитала, превышающую 10%.

Как сделать свой бизнес более прибыльным?

Рассмотрите возможность создания обширной сети банкоматов, чтобы приносить больший доход банку. Предлагайте больше услуг. В наши дни банки могут делать больше, чем просто банк. Рассмотрите возможность предоставления страховых и пенсионных счетов.

Как вы назовете свой бизнес?

Выбор правильного имени важен и непрост.Если вы еще не придумали имя, посетите наше руководство «Как назвать бизнес» или получите помощь в поиске имени с помощью генератора имен банков

.Если вы являетесь индивидуальным предпринимателем, вы, возможно, захотите работать под другим названием, чем ваше собственное имя. Посетите наше руководство для администраторов баз данных, чтобы узнать больше.

При регистрации названия компании мы рекомендуем изучить название вашей компании, отметив:

Очень важно защитить свое доменное имя до того, как это сделает кто-то другой.

После регистрации доменного имени рассмотрите возможность создания профессиональной учетной записи электронной почты (@yourcompany.com). G Suite от Google предлагает сервис корпоративной электронной почты, который поставляется с другими полезными инструментами, включая текстовый редактор, электронные таблицы и многое другое. Попробовать бесплатно

ШАГ 2: Создайте юридическое лицо

Наиболее распространенными типами бизнес-структур являются индивидуальное предпринимательство, товарищество, общество с ограниченной ответственностью (ООО) и корпорация.

Создание юридического лица, такого как LLC или corporation , защищает вас от привлечения к личной ответственности в случае судебного преследования вашего банка.

Прочтите наше руководство по созданию собственного ООО

Выберите Ваш StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict Of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingИЩИ СЕЙЧАС

Получите форму профессионального обслуживания в ООО для вас

Два таких надежных сервиса:

Вы можете создать ООО самостоятельно и оплатить только минимальные расходы штата на ООО или нанять одну из лучших услуг ООО за небольшую дополнительную плату.

Рекомендовано: Вам необходимо выбрать зарегистрированного агента для вашего ООО. Пакеты регистрации ООО обычно включают бесплатный год услуг зарегистрированного агента. Вы можете нанять зарегистрированного агента или действовать как собственный.

ШАГ 3: Зарегистрируйтесь в налоговой

Вам необходимо зарегистрироваться для уплаты различных государственных и федеральных налогов, прежде чем вы сможете начать бизнес.

Чтобы зарегистрироваться для уплаты налогов, вам необходимо подать заявление на получение EIN.Это действительно просто и бесплатно!

Вы можете получить свой EIN бесплатно через веб-сайт IRS, по факсу или по почте. Если вы хотите узнать больше об EIN и о том, как они могут принести пользу вашему LLC, прочитайте нашу статью Что такое EIN ?.

Узнайте, как получить EIN, в нашем руководстве «Что такое EIN» или найдите свой существующий EIN с помощью нашего руководства по поиску EIN.

Налоги на малый бизнес

В зависимости от того, какую бизнес-структуру вы выберете, у вас могут быть разные варианты налогообложения вашего бизнеса. Например, некоторые LLC могут получить выгоду от налогообложения как S-корпорация (S corp).

Вы можете узнать больше о налогах на малый бизнес в этих руководствах:

Существуют особые государственные налоги, которые могут применяться к вашему бизнесу. Узнайте больше о государственном налоге с продаж и налогах на франшизу в наших руководствах по налогам с продаж штата.

ШАГ 4. Откройте коммерческий банковский счет и кредитную карту

Использование специализированных банковских и кредитных счетов для бизнеса имеет важное значение для защиты личных активов.

Когда ваши личные и бизнес-счета смешаны, ваши личные активы (ваш дом, автомобиль и другие ценности) подвергаются риску в случае предъявления иска к вашему бизнесу. В коммерческом праве это называется прорывом корпоративной завесы.

Кроме того, изучение того, как создать бизнес-кредит, может помочь вам получить кредитные карты и другое финансирование на имя вашего бизнеса (вместо вашего), более высокие процентные ставки, более высокие кредитные линии и многое другое.

Открыть коммерческий счет в банке

- Это отделяет ваши личные активы от активов вашей компании, что необходимо для защиты личных активов.

- Он также упрощает ведение бухгалтерского учета и налоговой отчетности.

Рекомендовано: Прочтите наш обзор «Лучшие банки для малого бизнеса», чтобы найти лучший национальный банк, кредитный союз, удобные для бизнес-кредитования банки, один со множеством обычных офисов и многое другое.

Получите бизнес-кредитную карту

- Это поможет вам разделить личные и деловые расходы, объединив все бизнес-расходы в одном месте.

- Он также создает кредитную историю вашей компании, которая может быть полезна для сбора денег и инвестиций в дальнейшем.

Рекомендовано: Прочтите наше руководство, чтобы найти лучшие кредитные карты для малого бизнеса.

ШАГ 5. Настройка бухгалтерского учета

Запись различных расходов и источников дохода имеет решающее значение для понимания финансовых показателей вашего бизнеса. Ведение точной и подробной отчетности также значительно упрощает вашу ежегодную налоговую декларацию.

ШАГ 6: Получение необходимых разрешений и лицензий

Неполучение необходимых разрешений и лицензий может привести к крупным штрафам или даже к закрытию вашего бизнеса.

Федеральные требования к лицензированию бизнеса

Банки должны быть одобрены для федерального страхования вкладов. Информацию о требованиях и способах получения одобрения можно найти на веб-сайте Федеральной корпорации по страхованию вкладов.

Требования к лицензированию местного и государственного бизнеса

Для работы банка могут потребоваться определенные государственные разрешения и лицензии. Узнайте больше о лицензионных требованиях в вашем штате, посетив ссылку SBA на государственные лицензии и разрешения.

Большинство предприятий обязаны взимать налог с продаж на товары или услуги, которые они предоставляют. Чтобы узнать больше о том, как налог с продаж повлияет на ваш бизнес, прочитайте нашу статью «Налог с продаж для малого бизнеса».

Для информации о местных лицензиях и разрешениях:

Свидетельство о занятии

Банку обычно не хватает здания или магазина. Компании, работающие вне физического местоположения, обычно требуют Сертификат занятости (CO).СО подтверждает, что соблюдаются все строительные нормы и правила, законы о зонировании и постановления правительства.

- Если вы планируете сдавать помещение в аренду :

- Как правило, арендодатель несет ответственность за получение CO.

- Перед сдачей в аренду убедитесь, что ваш домовладелец имеет или может получить действующий СО, применимый к банку.

- После капитального ремонта часто требуется оформить новый СО. Если ваше предприятие будет отремонтировано перед открытием, рекомендуется включить в договор аренды формулировку о том, что арендные платежи не начнутся до тех пор, пока не будет выдан действующий СО.

- Если вы планируете купить или построить участок :

- Вы должны будете получить действующий СО от местного органа власти.

- Изучите все строительные нормы и правила и требования к зонированию для местоположения вашего бизнеса, чтобы убедиться, что ваш банк соблюдает их и может получить CO.

ШАГ 7. Получите страхование бизнеса

Как и в случае с лицензиями и разрешениями, вашему бизнесу необходимо страхование, чтобы вести безопасную и законную деятельность. Business Insurance защищает финансовое благополучие вашей компании в случае страхового убытка.

Существует несколько видов страховых полисов, созданных для разных видов бизнеса с разными рисками. Если вы не знаете, с какими рисками может столкнуться ваш бизнес, начните с страхования общей ответственности . Это наиболее распространенное покрытие, необходимое малому бизнесу, поэтому это отличное место для начала вашего бизнеса.

Узнайте больше о страховании гражданской ответственности.

Еще один важный страховой полис, в котором нуждаются многие предприятия, — это страхование компенсации работникам. Если в вашем бизнесе будут сотрудники, велика вероятность, что ваш штат потребует от вас страховки компенсации работникам.

ШАГ 8. Определите свой бренд

Ваш бренд — это то, что олицетворяет ваша компания, а также то, как ваш бизнес воспринимается публикой. Сильный бренд поможет вашему бизнесу выделиться среди конкурентов.

Если вы не уверены в разработке логотипа своего малого бизнеса, ознакомьтесь с нашим Руководством по дизайну для начинающих, мы дадим вам полезные советы и рекомендации по созданию лучшего уникального логотипа для вашего бизнеса.

Получите логотип с помощью бесплатного генератора логотипов Truic Не требуется электронная почта или регистрация

— или —

Используйте средство создания логотипов премиум-класса

Как продвигать и продвигать банк

Продвигать ваш банк сложно.Регулирование контролирует большинство аспектов того, что вам разрешено говорить и делать. Вы можете начать с рекламы в местных газетах и в местных телеканалах. Расскажите другим в сообществе о своих планах открыть банк. Разошлите письма и листовки, чтобы пригласить людей на ваше торжественное открытие.

Как удержать клиентов возвращаться

Предлагать конкурентоспособные банковские продукты и услуги. Банковская отрасль заполнена неконкурентоспособными или посредственными банками. Потребители требуют более низких комиссий и более качественного обслуживания клиентов, и не получают этого от многих традиционных, устоявшихся банков.

Найдите способы внедрить инновации, снизить комиссии и другие расходы, а также упростить понимание и использование банковских услуг.

ШАГ 9. Создайте веб-сайт своей компании

После определения вашего бренда и создания логотипа следующим шагом будет создание веб-сайта для вашего бизнеса.

Хотя создание веб-сайта — важный шаг, некоторые могут опасаться, что он окажется вне их досягаемости, поскольку у них нет опыта создания веб-сайтов.Хотя в 2015 году это могло быть разумным опасением, за последние несколько лет в веб-технологиях произошли огромные успехи, которые значительно упростили жизнь владельцев малого бизнеса.

Вот основные причины, по которым не следует откладывать создание сайта:

- У всех законных предприятий есть веб-сайты — точка. Размер или отрасль вашего бизнеса не имеет значения, когда дело доходит до вывода вашего бизнеса в Интернет.

- Аккаунты в социальных сетях, такие как страниц Facebook или бизнес-профили LinkedIn, не заменяют бизнес-сайт , которым вы владеете.

- Инструменты для создания веб-сайтов, такие как GoDaddy Website Builder, сделали создание базового веб-сайта чрезвычайно простым. Вам не нужно нанимать веб-разработчика или дизайнера, чтобы создать веб-сайт, которым вы можете гордиться.

Используя наши руководства по созданию веб-сайтов, процесс будет простым и безболезненным и займет у вас не более 2–3 часов.

Другие популярные конструкторы веб-сайтов: WordPress, WIX, Weebly, Squarespace и Shopify.

Что банки делают с вашими деньгами на сберегательных счетах

Эта старая пословица о том, что сэкономленный пенни — это заработанный пенни, именно так банки зарабатывают деньги за счет денег, которые вы откладываете на них.

Когда вы кладете свои кровно заработанные деньги на сберегательный счет, банк выплачивает вам проценты. Это довольно приятный бонус за простой депозит. Вы когда-нибудь задумывались о том, почему ваш банк выплачивает вам проценты и, самое главное, как он может вам платить?

Вот как это сделать. Деньги, которыми ваш банк выплачивает вам проценты, поступают прямо со сберегательного или текущего счета, на который вы получаете проценты.Часть того, как банки зарабатывают деньги, включает в себя использование ваших вкладов для получения прибыли, которая, в свою очередь, выплачивается вам, чтобы ваши деньги оставались у них.

Как банки зарабатывают деньги

Банковская бизнес-модель заключается в использовании клиентских депозитов для предоставления ссуд, и с этих ссуд ваш банк получает проценты, которые трансформируются в проценты, выплачиваемые вам.

Это начинает объяснять, где банк находит деньги для выплаты процентов. Деньги не появляются на пустом месте.Вашему банку тоже нужно как-то зарабатывать деньги, и что может быть лучше, чем депозиты на сберегательных счетах?

Банки используют ваши деньги, чтобы зарабатывать деньги

Каждый раз, когда вы делаете депозит, ваш банк по сути заимствует часть этих денег с вашего счета и ссужает их другим заемщикам, будь то автомобильный или жилищный кредит, личный заем или кредит.

Помните тот раз, когда вы взяли ссуду в банке? Деньги, которые вы взяли в долг, были взяты из вкладов других клиентов. Проценты, которые вы уплатили по остатку ссуды, складывались в качестве идеального источника дохода для банка, часть которого они возвращали этим создателям депозитов.

Точно так же ваши вклады — из сбережений, депозитных сертификатов, счетов денежного рынка и т. Д. — идут на финансирование ссуд для других людей, а проценты, которые они выплачивают, становятся частью процентов, которые вы будете зарабатывать на своем счете. Технически, вы ссужаете деньги своему собственному банку, и они возвращают их с процентами, как и по любой ссуде.

Но поскольку банки занимаются зарабатыванием денег, они никогда не будут платить больше, чем могут взимать. Высокодоходный сберегательный счет может принести вам проценты на сумму 1.Например, 25% годовых, но ваш банк может взимать 5% за ссуду (или выше, в зависимости от ссуды) — это означает, что сумма, которую они возвращают клиентам, составляет лишь небольшую часть того, что они потенциально могут заработать на весь.

Чем шире разница между процентными ставками, тем большую прибыль получает банк. Например, банк может предложить самую низкую текущую процентную ставку по депозиту, 0,06%, но установить ставку 18% для одной из своих кредитных карт. Выплачиваемые ими проценты во многом компенсируются тем, что они могут заработать от ссуды.Итак, если вы внесете 5000 долларов на сберегательный счет, вы можете заработать процентную ставку 1,00%, но ваш банк может ссудить большую часть этих денег по гораздо более высокой ставке, достаточной для получения прибыли и выплаты ваших процентов.

Почему не исчезают мои деньги?

Итак, если банк берет взаймы из ваших депозитов для предоставления ссуд, почему ваши сбережения / текущий баланс не ниже вашей первоначальной суммы? Как можно дать деньги взаймы, но при этом их можно будет снять?

Похоже, что ваши деньги обладают сверхъестественной способностью находиться в двух местах одновременно — на вашем банковском счете и в ссуде кому-то еще.

Это не совсем так; если бы это было так, банки ссудили бы все свои деньги, и вы бы получили I.O.U. каждый раз, когда вы пытаетесь снять деньги. Банкам не разрешается просто ссужать каждый доллар.

Положение о банковских резервах

В соответствии с федеральными требованиями, банки и депозитные учреждения должны постоянно держать под рукой минимальный резерв денег, в частности, чтобы иметь достаточный денежный поток для повседневных операций с вкладчиками. Это означает, что банки могут ссужать лишь часть того, что у них есть на самом деле, давая им достаточно для получения некоторой прибыли, но без истощения своих хранилищ или депозитных счетов клиентов через фонды Федеральной резервной системы.

Это дает банкам возможность достичь прибыльного баланса. Получив от вас депозит, они заработали ваш бизнес, дав им некоторую финансовую возможность одолжить эти деньги и заработать проценты. В обмен на услугу вы также возвращаете некоторые проценты — приятный бонус, который служит для привлечения и удержания новых клиентов.

Другие способы, которыми банки зарабатывают деньги и получают прибыль:

Комиссии

Банки взимают комиссию для оплаты своих регулярных операционных расходов и в основном продолжают свою деятельность.Есть причина, по которой обычный банк с физическими отделениями может взимать более высокую комиссию, чем некоммерческий кредитный союз или поставщик исключительно онлайн-банкинга. У них есть зарплата сотрудников, электричество, которое нужно включить, и бумажные депозитные квитанции, за которые нужно платить.

В целом, большинство банков взимают определенные комиссии. Комиссия за овердрафт, комиссия за банкомат, штраф за кредитную карту, минимальную комиссию за требование к счету, комиссию кассира, комиссию за ссуду или заявку на регистрацию, или комиссию за досрочное снятие компакт-дисков — это всего лишь несколько примеров того, как несколько долларов здесь, несколько долларов там приносят крупный доход. для банков.

Андеррайтинг / проверка кредитоспособности

Андеррайтинг — это, по сути, шаг, который предпринимают банки и кредиторы перед ссудой денег. Это первая серия шагов, которые необходимо предпринять перед предоставлением ссуды, чтобы снизить риск потери денег по ссуде.

По большинству займов андеррайтинг включает в себя проверку кредитоспособности заявителя — его кредитного рейтинга и истории — чтобы определить, насколько вероятно, что они вернут взятые деньги. Это способ рассчитать финансовый риск банка по сравнению с прибылью до того, как ссудить деньги.Без этого процесса банки ссужали бы деньги кому угодно, увеличивая вероятность просрочки / невыполнения ссуды, которая может привести к потере денег банка.

Коммерческий андеррайтинг — это не то, как банк зарабатывает деньги; погашение кредита есть. Но это процесс, через который проходит поставщик финансовых услуг, чтобы убедиться, что он не теряет деньги, чтобы заработать их.

Инвестиционный андеррайтинг

Что касается инвестирования, то андеррайтинг принимает несколько иное определение, хотя и основанное на минимизации риска.Допустим, компания становится публичной и начинает продавать акции инвесторам на фондовом рынке. Банкам необходимо оценить риск потери денег по продаваемым акциям / ценным бумагам; если они не могут продать достаточно акций или профинансировать достаточное количество покупателей по установленной цене, банк может потерять деньги, перепродав акции по гораздо более низкой цене. Для инвесторов это будет похоже на то, как если бы ваш работодатель сказал вам, что он не может позволить себе платить вам после того, как вам пообещали определенную сумму денег.

Если акции пользуются большим спросом (например, Apple), нет сомнений в том, что они будут продаваться; но в случаях, когда речь идет о большинстве инвестиций, андеррайтинг оценивает риск потери денег, чтобы банк мог их заработать.

Получение максимальной отдачи от вкладов

Когда вы делаете депозит, ваш банк зарабатывает деньги на ваших деньгах и выплачивает вам их часть. Деньги приходят, а проценты в конце концов выпадают. При этом вы должны сделать все возможное, чтобы заработать наилучшую возможную процентную ставку; если ваш банк зарабатывает на вас деньги, вы должны попытаться заработать на них как можно больше денег!

Выберите высокодоходный депозитный счет

Продукты с высокой процентной ставкой, такие как компакт-диски, являются разумной альтернативой тому, чтобы оставлять деньги на стандартном сберегательном счете.Согласившись хранить свои деньги на депозите в течение заранее определенного периода времени, ваша процентная ставка будет работать и принесет вам дивиденды. (Вы также можете стратегически реинвестировать деньги, например, с помощью лестницы компакт-дисков.)

Для компакт-дисков, чем дольше срок, тем выше процентная ставка. Если вам нравится немедленная ликвидность и доступ к своим деньгам, выберите высокодоходный сберегательный или текущий счет, который обеспечивает баланс между высокими процентными ставками и удобством повседневного банковского обслуживания.

Выберите интернет-банк

Онлайн-банки, как правило, предлагают более низкие комиссии и более высокие процентные ставки, чем в крупных национальных банках.Причина? У них нет физических филиалов и накладных / операционных расходов. Без этих затрат онлайн-банки могут вместо этого платить деньги, которые они зарабатывают от погашенных кредитов, тому, что имеет наибольшее значение: своим клиентам. Они могут позволить себе предлагать более высокие процентные ставки по своим депозитным продуктам, что является лишь одним привлекательным аргументом в пользу клиентов, которые хотят более высокие доходы и более удобный банковский опыт.

Обратитесь в кредитный союз

Кредитные союзы — это некоммерческие организации без традиционной акционерной структуры.Здесь клиенты — это акционеры, а ваши депозиты — это капитал, необходимый кредитному союзу для продолжения бизнеса. Будучи некоммерческими организациями, кредитные союзы не имеют внешнего финансирования со стороны заинтересованных сторон и полагаются на бизнес своей базы вкладчиков. В свою очередь, это означает, что любая прибыль, которую зарабатывает кредитный союз, возвращается вам, клиенту, в виде более качественных продуктов, меньших комиссий и более высоких APY.

Заключение

Банки используют ваши деньги, чтобы делать деньги, чтобы делать вам деньги; это естественный цикл банковского бизнеса, который позволяет вам и вашему банку получать прибыль друг от друга.

Имея это в виду, самое активное, что вы можете сделать, если у вас есть депозитный счет, — это убедиться, что вы получаете хорошую норму сбережений. Подбирайте подходящие продукты и подходящий банк, чтобы максимально увеличить свой потенциал заработка. Проценты — это пассивный доход, но, приняв активное участие в поиске наилучшей возможной процентной ставки, вы можете сделать свои деньги еще более значительными.

Объясните, почему банки должны балансировать прибыль и безопасность при предоставлении ссуд | Малый бизнес

Банк — это корпорация с акционерами, как и многие другие предприятия.Он зарабатывает деньги, собирая проценты с одолженных денег, а также взимая комиссию и делая собственные инвестиции с низким уровнем риска. Банк отличается от других предприятий тем, что вместо продажи продукта или услуги банк, по сути, продает деньги. Чтобы оставаться в бизнесе, банк должен иметь возможность зарабатывать деньги.

Как банки зарабатывают деньги

Банки в основном зарабатывают деньги, вкладывая в них деньги, которые вы вкладываете в них. Другими словами, когда вы кладете деньги на сберегательный счет под определенную процентную ставку, банк берет эти деньги и инвестирует их в более прибыльные методы — потребительские и бизнес-ссуды.Деньги, депонированные в банке, ссужаются другим лицам под более высокую процентную ставку. Это позволяет банку выплачивать проценты своим клиентам по вкладам, а также получать прибыль для себя.

Почему банковское дело работает

Банковское дело работает веками благодаря доверию потребителей. Когда вы вносите 1000 долларов на свой банковский счет, вы уверены, что сможете забрать эти деньги обратно, когда они вам понадобятся. Если слишком много людей запрашивают деньги со своих счетов, а у банка недостаточно резервов, существует защита в размере не менее 250 000 долларов на каждого вкладчика на банк через Федеральную корпорацию по страхованию вкладов, если банк застрахован FDIC.

Резервы

Федеральная резервная система США требует от банков хранить процент депозитов в резервах — от 3 до 10 процентов, в зависимости от общей суммы депозитов. Банки фактически создают новые деньги с каждой предоставленной ссудой. Например, когда вы вносите 1000 долларов в свой банк, банк может ссудить 900 долларов и сохранить 100 долларов, или 10 процентов, в качестве резервов. Затем получатель использует эти деньги для оплаты различных расходов, а 900 долларов переводятся на чей-то банковский счет.Затем этот банк ссужает 810 долларов, сохраняя при этом 90 долларов резервов. В этом примере эти два банка использовали один депозит в 1000 долларов, чтобы создать дополнительные 1710 долларов в виде новых денег.

Обеспечение