Виды семейного бюджета

13.10.2013 26 924 12 Время на чтение: 12 мин.

Продолжая разговор о семейном бюджете, сегодня я рассмотрю основные виды семейного бюджета, преимущества и недостатки каждого из них. Этой теме следует уделить особое внимание, поскольку методы планирования семейного бюджета, ведение учета домашних финансов, способы сокращения семейных расходов и прочие нюансы распределения бюджета семьи, которые я буду рассматривать на Финансовом гении в дальнейшем, очень сильно зависят от типа семейного бюджета, использующегося в вашей семье, поэтому на данную публикацию я буду еще не раз ссылаться.

Итак, как вы уже знаете, классический семейный бюджет включает в себя 2 категории доходов и 4 категории расходов. В формировании семейного бюджета принимают участие два человека, и от того, по какому принципу они решат использовать домашние финансы для покрытия семейных и личных расходов, и будет зависеть выбранный тип семейного бюджета.

В целом все виды семейного бюджета можно разделить на 3 категории:

- Совместный (общий) семейный бюджет.

- Раздельный семейный бюджет.

- Смешанный (долевой) семейный бюджет.

Причем, каждая из категорий может включать в себя несколько разновидностей ведения домашних финансов, в первую очередь это касается семейного бюджета совместного типа. Теперь рассмотрим подробнее каждый из типов семейного бюджета.

Совместный семейный бюджет

Совместный семейный бюджет предполагает сбор всех доходов обоих членов семьи в так называемый «общий котел», из которого оплачиваются все расходы семейного характера и личные расходы каждого из супругов. Этот тип ведения домашних финансов традиционно использует большинство семей в странах постсоветского пространства, однако его популярность в последнее время снижается в пользу двух других вариантов.

Этот тип семейного бюджета может иметь несколько разновидностей, в зависимости от того, кто является главным источником формирования бюджета (назовем его «добытчиком») и кто принимает решения о расходовании средств (назовем его «распорядителем»).

1. В семье 2 добытчика и 2 распорядителя. Каждый член семьи принимает участие в формировании семейного бюджета и распределении его средств.

2. В семье 1 добытчик и 2 распорядителя. Доходы семейного бюджета состоят из заработка только одного члена семьи, но распоряжаются ими обе стороны.

3. В семье 2 добытчика и 1 распорядитель. Оба члена семьи формируют семейный бюджет, но распоряжается им кто-то один из них.

4. В семье 1 добытчик и 1 распорядитель. Источником формирования семейного бюджета выступают доходы одного члена семьи, и распоряжается бюджетом тоже кто-то один. Причем, это может быть как один и тот же член семьи, так и разные ее члены.

Если добытчиком выступает один член семьи, а распорядителем другой — это очень существенная предпосылка для возникновения конфликтов на денежной почве.

Преимущества:

- Полная «прозрачность» домашних финансов, каждый из супругов всегда будет точно осведомлен о финансовом состоянии семьи;

- Удобнее создавать сбережения на крупные покупки или крупные совместные траты;

- Совместный бюджет еще больше сплачивает супругов, делает их единым целым.

Недостатки:

- При неравных заработках могут возникнуть разногласия по поводу распределения семейного бюджета;

- Если в семье 2 распорядителя, то при разногласиях очень трудно прийти к единому мнению, т.к. каждый из них имеет равный «вес»;

- Супруги не имеют возможности делать друг-другу крупные подарки-сюрпризы, т.к. не могут самостоятельно накопить для этого необходимую сумму.

Совместный семейный бюджет является наиболее популярным способом ведения домашних финансов в постсоветских странах. Однако именно при этом типе семейного бюджета в семьях чаще всего возникают разногласия и споры из-за денег. Одна из сторон всегда может чувствовать себя «обделенной» в финансовом плане, добытчик может быть недоволен решениями распорядителя, а распорядитель доходами добытчика (в случае, если это разные люди). В случае же, если в семье 2 распорядителя, и они имеют разную точку зрения по определенному финансовому вопросу, разрешить такой спор очень сложно, ведь, по сути, у каждой стороны равное количество голосов (50%). Споры по денежным вопросам могут также возникать, если в семье 1 добытчик, либо же доходы добытчиков существенно отличаются: основной добытчик может быть не доволен тем, что вторая сторона не выступает добытчиком, но распоряжается его доходами. В общем, вариантов для разногласий здесь великое множество, именно по этой причине в семьях, использующих совместный тип семейного бюджета, чаще всего возникают ссоры из-за денег.

Раздельный семейный бюджет

Раздельный семейный бюджет предполагает, что никакого «общего котла» нет, каждый член семьи самостоятельно распоряжается своими доходами. Этот вид семейного бюджета пользуется большой популярностью в западных странах, где супруги традиционно привыкли чувствовать себя финансово независимыми друг от друга. В случае ведения раздельного семейного бюджета каждый из супругов самостоятельно оплачивает те семейные и личные расходы, которые считает нужным, при этом решения о крупных тратах (в суммах выше определенного предела, индивидуального для каждой семьи) могут приниматься супругами совместно.

Преимущества:

- Супруги являются финансово независимыми друг от друга и потому не ссорятся по денежным вопросам;

- Каждый из супругов сам распоряжается своими доходами, что проще, имеет возможность тратить на личные нужды столько, сколько считает необходимым.

Недостатки:

- В случае, когда супруги (или один из супругов) склонны к расточительству и неразумному расходованию личных финансов, при таком способе ведения домашнего бюджета очень сложно создать накопления для совершения крупных покупок;

- Могут возникнуть разногласия по поводу того, кто будет оплачивать общие семейные расходы или расходы на детей;

- Этот тип семейного бюджета подойдет только семьям, в которых каждый из супругов имеет достаточный уровень доходов.

Раздельный семейный бюджет хорошо подойдет семьям, в которых оба члена семьи хорошо зарабатывают, финансовое состояние каждого из них находится на уровне от финансовой стабильности и выше. Следует отметить, что в семьях с достатком, использующих этот тип ведения домашних финансов, гораздо реже возникают денежные ссоры, поскольку отсутствует сам «предмет» спора: каждый из супругов волен распоряжаться своими заработками по своему усмотрению.

Смешанный (долевой) семейный бюджет

Как вы уже наверное догадались, долевой семейный бюджет представляет собой сочетание совместного и раздельного типов семейного бюджета. Принцип его ведения следующий: в семье существует «общий котел», но каждый из супругов откладывает в него только определенную, заранее оговоренную долю своих доходов. Остальной частью заработка он может распоряжаться по своему усмотрению. При этом из «общего котла» оплачиваются общие семейные расходы, а из оставшейся части доходов — соответственно, личные расходы мужа и жены.

Чем меньше доля доходов, выделяемая на общесемейные нужды, тем ближе смешанный тип ведения семейного бюджета к раздельному.

Преимущества:

- Этот тип семейного бюджета разумно сочетает в себе два первых типа, поэтому семьи могут пользоваться преимуществами каждого из них, исключая недостатки;

- Одновременно формируется и общий семейный бюджет, и личные бюджеты каждого из членов семьи.

Недостатки:

- Могут возникать разногласия при разном уровне доходов или распоряжении общей суммой бюджета, определении доли средств, которую необходимо вносить в «общий котел».

К смешанному виду семейного бюджета преимущественно переходят семьи, еще не готовые вести раздельный бюджет (например, когда у одного из супругов не хватает личных доходов). В этом случае долевой семейный бюджет выступает своего рода переходным этапом от совместного к раздельному. Такой тип семейного бюджета также подойдет людям, на содержании которых находятся другие люди (родители, родственники, дети от другого брака и т.д.), поскольку им необходимы личные средства для этих нужд. Сейчас все больше семей стараются переходить к этому способу ведения домашних финансов.

Я рассмотрел основные виды семейного бюджета. Какой из них выбрать в вашей ситуации — решать, конечно же, только вам самим. Однако помните, что денежные разногласия очень часто выступают причиной серьезных семейных скандалов и даже разводов, поэтому уже на этапе создания семьи необходимо совместно выбирать тот тип семейного бюджета, который полностью устраивал бы обоих супругов, и уделять этому вопросу очень важное внимание, не оставляя его «на потом».

На этом все, если у вас возникли какие-то вопросы, я с удовольствием отвечу на них в обсуждении. В дальнейших статьях о семейном бюджете на Финансовом гении будет рассмотрено множество других важных нюансов и тонкостей ведения бюджета семьи, поэтому не забывайте следить за новыми публикациями.

Как планировать семейный бюджет | Экономсовет

Сегодня я расскажу вам как планировать семейный бюджет. Я хочу предложить вашему вниманию не совсем обычную технологию планирования. Прежде чем начать планировать семейный бюджет и распределять деньги по статьям расходов необходимо точно знать:

1. На какой период будет составляться бюджет (он может планироваться на месяц, квартал, год). Удобнее всего составлять бюджет на один месяц, т.к большинство людей получают зарплату ежемесячно.

2. Какие у вас будут доходы — т.е. откуда и сколько вы получите денег за этот период.

3. Какие у вас будут расходы — сколько денег и на что вы собираетесь потратить за этот период.

Для того чтобы это знать необходимо обязательно начать вести учет семейных финансов — т.е. фиксировать все деньги, которые приходят (доходы) и уходят (расходы).

Для начала вы должны знать ваши семейные среднемесячные расходы и среднемесячные доходы.

Классический и наиболее часто встречающийся подход к

Я предлагаю такой способ планирования и ведения семейного бюджета который обеспечит не только баланс между доходами и расходами семьи, но и даст возможность сохранять деньги.

Что для этого нужно ? Ничего особенного, просто нужно обязательно соблюдать три очень важых правила .

Как планировать семейный бюджет.

1 правило. Заплатите сначала себе!

Первое, что необходим делать всегда и при любых доходах — как только получили деньги — минимум 10 % от дохода нужно отложить и не тратить их ни при каких обстоятельствах. Эти деньги вы платите самому себе! Это ваш семейный капитал, который будет расти и приумножаться! Оставшиеся деньги уже не ваши, они гости в вашем доме, в течение месяца вы отдадите их другим людям за товары и услуги и от них не останется и следа. А что же останется у вас, если вы сами не заплатите себе? Посчитайте для интереса, сколько вы заработали за последний год. И что у вас осталось? Скорее всего ничего!

Основная финансовая проблема большинства семей заключается в отсутствии денежных сбережений. Люди не могут сделать сбережений просто потому, что сначала оплачивают все свои расходы, а уже то, что остается пытаются сохранить. Но, как правило, до сохранения дело не доходит, тратится все, что зарабатывается. Поэтому необходимо выработать основную финансовую привычку — с каждого поступления денег необходимо отложить 10% и жить на оставшиеся 90 %. Скорее всего вы даже и не заметите что эти 10% у вас были.

Рекомендуется сразу же откладывать эти деньги в банк на пополняемый депозит. Это ваши сбережения, ваше спокойствие, защита и уверенность в будущем! Это ваша подушка безопасности!

2 правило. Соблюдайте приоритетность расходов.

Нужно определить, что для семьи является важным, а что – второстепенным.

Т.е. необходимо распределить деньги сначала на важные и срочные расходы, а уже то, что останется на неважные и несрочные.

Порядок действий следующий.

1. Составляем список важности расходов .

Необходимо из всех статей расходов на следующий период выписать расходы в порядке значимости для вас от наиболее важных к наименее важным. В начале списка практически у всех будут обязательные расходы — жизненно необходимые расходы, обеспечивающие прожиточный минимум семьи (оплата за квартиру, коммунальные счета, питание, телефон, интернет, необходимая одежда, обувь, бытовая химия, транспорт, карманные расходы).

Это наиболее приоритетные расходы без которых вы никак не сможете обойтись. Многие из этих расходы являются регулярными и повторяются из месяца в месяц. Как правило, на них уходят примерно одинаковые суммы денег каждый месяц. Достаточно один раз раз посчитать сколько денег вам будет нужно, чтобы оплатить эти расходы и в дальнейшем можно только корректировать эту сумму с учетом инфляции и изменения цен.

2.Деньги на регулярные и обязательные расходы необходимо сразу отложить отдельно.

Эти расходы лучше разбить на отдельные статьи (на питание, на коммунальные расходы, на транспорт, на карманные расходы и т.д.) . Можно завести отдельный конверты для разделения статей расходов. Удобно также пользоваться папкой с файлами, каждый файл нужно подписать по статье расхода.

3.Откладываем 5-10 % от дохода на непредвиденные расходы.

Как правило, в каждой семье случаются всевозможные непредвиденные ситуации, требующие расходов и они почему-то всегда являются крайне важными и срочными! К ним относятся оплата срочного лечения (приобретение лекарств, затраты на диагностику, консультации и лечение), ремонт жилья, автомобиля, одежды и обуви и другие расходы, предугадать которые невозможно.

Поэтому будем также считать непредвиденные расходы обязательными и запланируем их заранее.

Если вам повезет, форс-мажор не случится и эти деньги вам не понадобятся, то их можно перекинуть в статьи желательных расходов, но лучше всего эти деньги заплатить себе, т.е. отправить в сбережения.

4. Откладываем деньги на плановые расходы.

Кроме незапланированных расходов у всех есть еще и плановые расходы, которые не являются обязательными, чаще всего такие расходы привязаны к определенной дате и сумма их известна (подарки на дни рождения, праздники, отпуск, крупные покупки). Обязательно нужно учесть эти расходы при составлении бюджета и выделить на это средства.

5. Считаем остаток денег.

6. Распределяем их на оставшиеся несрочные и необязательные расходы.

Как правило, это расходы желательные. Это то, что вы хотели бы купить, но не жизненно важное, без чего вы могли бы обойтись (модная одежда и обувь, украшения, посещение ресторанов, театров, покупка книг, хобби. ) Это расходы на удовольствия, развлечения и хобби. Эти расходы как раз и определяют качество и стиль жизни жизни. Необходимо очень тщательно пересмотреть эту категорию расходов, возможно некоторые из них окажутся вам совершенно ненужными. Именно за счет этих расходов можно корректировать бюджет, сокращая или даже ликвидируя наименее приоритетные (ненужные) расходы.

3 правило. Управляйте расходами с помощью экономии и оптимизациии расходов.

Экономия — это уменьшение расходов и избавление от лишних трат. Цель экономии — получить больше за меньшие деньги. Необходимо научиться экономить за счет использования различных способов — покупки товаров и услуг со скидками, по более выгодным ценам, за счет более рационального использования ресурсов, отказа от ненужных вещей и услуг и от вредных привычек ит.д. При этом совсем необязательно кардинально менять свой образ жизни, свой характер, развивать скупость и жадность.

А оптимизация расходов — это разумное перераспределение расходов по статьям с минимальными потерями в уровне и образе жизни. Т.е. если у вас не хватает денег на какую то статью расходов, можно не отказываться от нее совсем, а понемногу урезать другие статьи расходов в ее пользу, как говорится — » С миру по нитке…». Это позволит не ущемлять себя в каких-то нужных потребностях и желаниях.

Итак, резюмирую все вышесказанное.

Как планировать семейный бюджет

- 1. Считаем все полученные доходы.

- 2. Откладываем себе 10% от полученного дохода.

- 3. Составляем список важности расходов ( от наиболее важных к наименее важным)

- 4. Откладываем деньги на регулярные и обязательные расходы. Эти расходы можно разбить на отдельные статьи расходов ( питание, коммунальные расходы, транспорт, телефон, личные расходы членов семьи , карманные расходы)

- 5. Откладываем 5-10% на непредвиденные расходы.

- 6. Откладываем деньги на необходимые плановые расходы.

- 7. Оставшуюся сумму распределяем на остальные статьи расходов (необязательные и несрочные).

- 8. Применяем всевозможные способы экономии и оптимизируем бюджет.

Итак, вам нужно будет завести как минимум 5 конвертов:

- СЕБЕ (10%)

- ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ ( Необходимо и нужно)

- НЕПРЕДВИДЕННЫЕ РАСХОДЫ (ФОРС-МАЖОР) — 5-10%

- ПЛАНОВЫЕ РАСХОДЫ (запланированы заранее)

- ЖЕЛАТЕЛЬНЫЕ РАСХОДЫ (Хочу)

и распределить по ним деньги .

Обязательные расходы можно дополнительно разделить на отдельные статьи расходов (питание, коммунальные платежи, телефон, транспорт, личные расходы и др.) на ваше усмотрение.

Теперь, зная как планировать семейный бюджет, вы сможете не только уравновесить ваши доходы и расходы, но и сделать сбережения и застраховать свою семью от различных непредвиденных расходов. Это обеспечит вашей семье финансовую стабильность и безопасность.

Запись просмотрена 40,447 раз, 62 посетителей сегодня

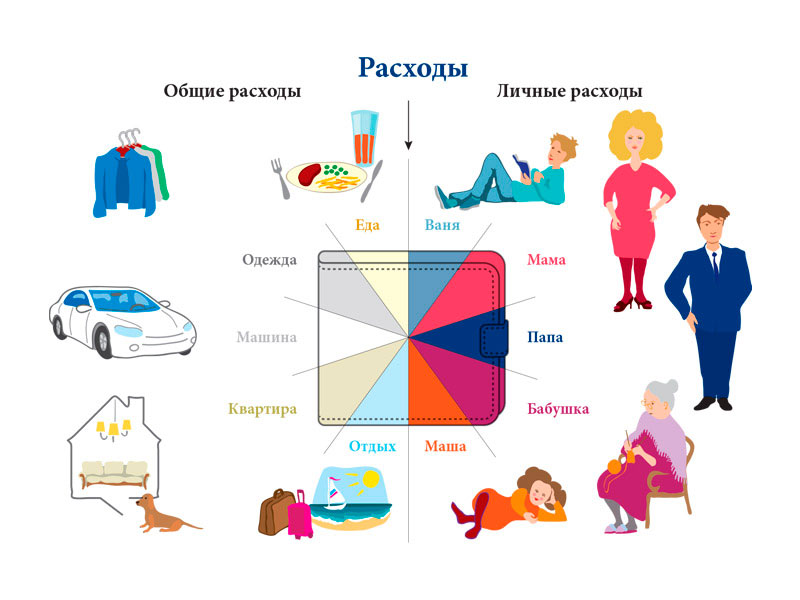

Семейный бюджет: структура доходов и расходов

Семейный бюджет в России доставляет гражданам немало проблем. Довольно часто нерациональное использование денег в семье провоцирует скандалы. Некоторые ячейки общества распадаются из-за финансовых проблем. Поэтому сегодня мы изучим структуру семейного бюджета. Нам предстоит изучить основы планирования финансов в семье. Кроме того, рассмотрим несколько секретов экономии в России.

Определение

Что такое семейный бюджет? Структура этой немаловажной составляющей жизни ячейки общества является сложной и многосоставной. И не все понимают, как правильно вести домашнюю бухгалтерию. Но далее мы изучим соответствующие вопросы.

Семейный бюджет — это ведение домашних финансов. Деньги, которые поступают в семью из разных источников. Их необходимо рационально распределять. Ведь только тогда ячейка общества сможет нормально жить и даже откладывать средства на какие-то нужды.

Структура

Структура семейного бюджета, как мы уже говорили, разнообразна. Она включает в себя множество пунктов. Для начала рассмотрим наиболее крупные разделы.

Среди них выделяют доходы и расходы. Именно этот баланс нужно соблюдать каждой ячейке общества. Тогда удастся жить по средствам и даже делать крупные покупки.

Далее каждый крупный раздел бюджета разделяется. Структуризация может быть абсолютно разной, на усмотрение того, кто планирует расходы в семье. Далее изучим наиболее распространенные статьи расходов и доходов.

Функции домашней бухгалтерии

Но сначала выясним, для чего конкретно необходимо вести семейный бюджет. Что он позволяет делать?

Ведение домашней бухгалтерии — это трудоемкий процесс, особенно на первых порах. На данный момент функции семейного бюджета могут быть такими:

- экономия денег;

- создание накоплений;

- обучение рациональному расходованию средств;

- проживание семьи по имеющимся деньгам;

- исключение необходимости получения кредитов на те или иные нужды.

В любом случае если в семье не ведут бюджет, рано или поздно в ячейке общества могут возникнуть проблемы. Например, из-за кредитов или необоснованных расходов.

Типы бюджета в семье

Некоторые люди просят — «Расскажите о структуре семейного бюджета». Обычно подобные просьбы возникают у женщин — им приходится все время планировать покупки и не позволять спонтанных расходов. Особенно при сильной ограниченности в средствах.

Семейный бюджет бывает разным. На данный момент можно выделить такие формы финансов в семье:

- совместную;

- раздельную;

- смешанную.

Все эти типы имеют свои особенности. В зависимости от выбранной методики денежного «поведения» будет меняться структура доходов и расходов семейного бюджета.

Что такое совместный бюджет

Самым распространенным и простым вариантом развития событий является совместный бюджет. В этом случае структура доходов семейного бюджета будет включать в себя все финансы, поступаемые в семью. И со стороны мужа, и со стороны жены.

Иными словами, при совместном бюджете доходы всех членов семьи будут суммироваться. Далее полученные средства распределяются на общие нужды. О классификации расходов поговорим позже.

Совместный бюджет подразумевает, что все в семье общее. Такая ситуация помогает сохранять семейные отношения. Особенно если женщина вышла в декрет.

Что такое раздельный бюджет

Какова структура семейного бюджета? Она, как мы уже говорили, может быть разной. Можно встретить раздельный бюджет в ячейках общества.

Это наименее приемлемый вариант развития событий. Зачастую он принимается как «крайняя мера» при воспитании финансовой грамотности супругов.

При раздельном бюджете структура доходов и расходов у каждого члена семьи будет отдельной. Зарплата мужа — это его деньги. Они уходят только на его нужды. Заработок супруги — ее средства, которые она может потратить на свои потребности.

Такая модель финансового поведения губительна. Она не подходит семьям с детьми. Ведь тогда один из членов семьи останется без доходов. Плюс появятся общие дети, которых придется содержать.

Что такое смешанный бюджет

Какова структура семейного бюджета? В смешанном типе ведения финансов муж и жена распределяют свои доходы несколько иначе, нежели в перечисленных выше случаях.

При смешанном бюджете пара обычно вкладывается в «общак» в равных долях или пропорционально заработку. Сначала формируются общие семейные нужды. На них выделяются средства со стороны каждого супруга. Остатки можно тратить на свои желания.

Статья расходов «дети» обычно тоже подразумевает обоюдные вложения со стороны супругов. Но в реальной жизни все чаще и чаще детей содержат работающие женщины.

Из чего состоят доходы

Теперь более подробно рассмотрим, каковая структура доходов семейного бюджета. Это крайне важный момент. Изучим вопрос на примере совместного бюджета в ячейке общества.

В графе «доходы» можно записывать:

- заработок;

- стипендии;

- премии;

- подарки;

- денежные компенсации;

- награды;

- калым;

- социальные пособия;

- помощь со стороны друзей/родственников.

Иными словами, любые материальные поступления. Желательно разделить их на регулярные (вроде заработной платы) и нерегулярные. Опираться при планировании финансов лучше на постоянные источники доходов.

Структура расходов семейного бюджета является еще более сложной, нежели доходов. Здесь каждая ячейка общества самостоятельно определяет статьи своих потребностей.

Можно провести некую классификацию всех трат в семье. Например, по значимости. На данный момент принято выделять:

- Важные/обязательные расходы. Это все необходимые траты. Сюда принято включать продукты, арендную плату, расходы на «коммуналку», выплаты по кредитам, вещи для дома и семьи. Расходы на медицину, одежду и обувь тоже сюда включены. Данная статья в идеале не должна превышать 50% всех доходов семьи.

- Желательные. Это все, что хочется купить, но без чего в режиме жесткой экономии можно обойтись. Например, новый телефон, косметика, расходы на хобби и развлечения, кафе, книги, секции.

- Роскошные. Сюда принято вносить крупные покупки. Обычно такие расходы соответствуют высокому заработку или большим семейным нуждам. К примеру, техника и гаджеты последних моделей, машины, квартиры, дачи и так далее.

Классификация по периодичности

Структура семейного бюджета в плане расходов может разделяться по периодичности.

Вот разделы, которые встречаются чаще всего:

- Ежемесячные. Это траты, без которых нельзя жить. Например — карманные расходы, кружки, сады, секции, оплата жилья, покупка продуктов.

- Ежегодные. Сюда относят налоги, отпуск, оплату страховки.

- Сезонные. Это расходы, возникающие только в определенный момент времени. К примеру, крупные покупки на зиму, подготовка детей к школе и так далее.

- Переменные. Весьма неоднозначная категория. В нее включают все непостоянные расходы. Оплата лекарств, медицины, одежды, обуви и покупка бытовой техники, например. Все, на что деньги тратятся при реальной необходимости.

Классификация по размеру

Мы почти изучили структуру доходов и расходов семейного бюджета. Можно классифицировать траты по размеру.

А именно:

- Мелкие траты. Это продукты, проезд на транспорте, покупка газет и журналов, хозяйственные траты.

- Средние расходы. К ним относят одежду, развлечения, мелкую технику и так далее.

- Крупные покупки. Мебель, отпуск, ремонт, крупная техника.

Чтобы экономить, рекомендуется сокращать крупные и средние расходы. Но и о мелких забывать не стоит. Не исключено, что среди них есть необязательные траты.

Как вести домашнюю бухгалтерию

Мы изучили структуру и виды семейного бюджета. А как теперь вести бухгалтерию?

Рекомендуется действовать по таким принципам:

- Записывать в специальную таблицу все источники прибыли. В конечном итоге посчитать итоговую сумму.

- В той же табличке записывать все обязательные и текущие расходы. Желательно сохранять при этом чеки из магазинов.

- Сложить все ежемесячные расходы в каждой категории.

- Сопоставить траты и поступления в семейный бюджет.

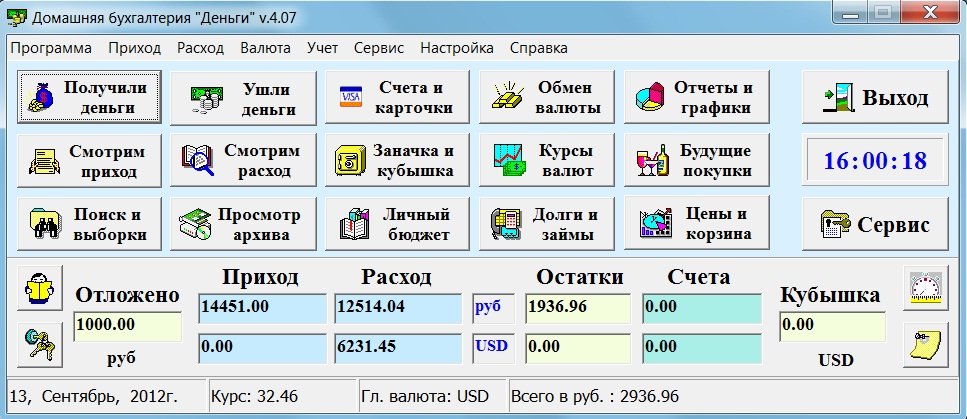

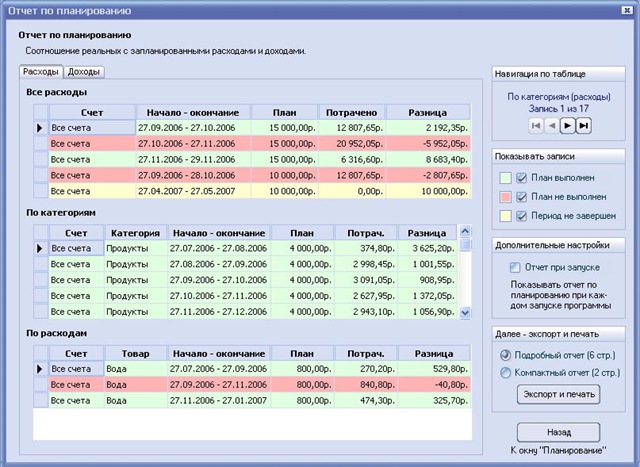

Сегодня можно отыскать массу программ и приложений для ведения семейного бюджета. Некоторые просто составляют многосложную таблицу в Word или ведут записи в специальных тетрадках.

Как правильно экономить

Несколько слов о том, как правильно экономить. Разумная экономия поможет откладывать деньги и жить не в ущерб себе.

Вот принципы, о которых должен знать каждый домашний бухгалтер:

- Записывать каждый купленный продукт в книгу учета расходов и доходов. Это поможет анализировать траты и исключать не обязательные и спонтанные покупки.

- В режиме сильной экономии ходить в магазин только со списком продуктов. Не отклоняться от него.

- Закупать продукты долгого хранения (макароны, крупы, «заморозка») на оптовых базах.

- Стараться покупать продукты и вещи на распродажах. Это касается даже детских вещей. Детские магазины постоянно устраивают выгодные распродажи.

- Отказаться от кредитов, рассрочки и кредитных карт.

- Не брать в долг. Желательно не одалживать никому денег. Это можно делать только тогда, когда семья готова «отпустить» одолженные средства.

- От каждого источника дохода откладывать 10-15 %. Из этих средств будет формироваться так называемый НЗ. Так принято называть неприкосновенный запас. Он используется в экстренных случаях. Например, на лечение или жизнь в случае сокращения на работе.

Вот и все. На самом деле ведение домашней бухгалтерии со временем становится довольно простым делом. Главное — правильно анализировать свои покупки и уметь отказываться от излишеств.

Заключение

Вашему вниманию была представлена структура семейного бюджета. Теперь понятно, как можно экономить и распределять денежные средства.

На первых порах домашняя бухгалтерия пугает и доставляет немало хлопот. Но со временем домашний бухгалтер сможет без труда распределять деньги в семье. Особенно если речь идет о совместном бюджете.

Важно: даже при резком увеличении доходов не стоит отказываться от ранее выработанных принципов ведения домашних финансов.

Семейный бюджет. Виды семейного бюджета

Пока у вас нет семьи все что касается ваших доходов и расходов относится к понятию личный бюджет. Вы сами зарабатываете, сами и расходуете как хотите.

Но с появлением семьи появляется семейный бюджет.

Мы уже знаем формулу семейного бюджета, она выглядит таким образом.

Семейный бюджет = доходы семьи + расходы семьи .

Но это формула идеального семейного бюджета, когда когда супруги имеют общий семейный бюджет, когда абсолютно все их доходы складываются и в распределении их участвуют обе стороны. Такой бюджет должен быть основан на полном взаимном доверии супругов и общей системе ценностей. Часто он используется в случае, когда один из членов семьи не работает по тем или иным причинам. Но как правило, такая форма семейного бюджета нередко приводит к семейным конфликтам и нестабильности семьи, т.к. обязательно кто-нибудь из двух сторон будет недоволен распределением денег.

Другая крайность — раздельный семейный бюджет, когда каждый ведет свой личный бюджет независимо от другого супруга. При такой форме ведения бюджета расходы и доходы супругов четко поделены. Каждый платит сам за себя, питаются раздельно, коммунальные платежи делятся поровну и т.д. Получается что имеется налицо два совершенно раздельных личных бюджета.

Но по моему это уже не семья, а сожительство двух соседей по квартире, а раз нет семьи, значит нет семейного бюджета. Поэтому этот вариант мы не будем рассматривать.

И что же у нас остается ?

А остается наиболее распространенная форма и, я считаю наиболее разумная — это смешанный семейный бюджет.

Он включает в себя обе предыдущие формы в разных сочетаниях. т.е семейный бюджет можно рассматривать в виде различных форм параллельного существования семейного бюджета и личных бюджетов зарабатывающих членов семьи. И варианты здесь могут быть самые разнообразные. Сколько семей -столько и вариантов.

Попробуем вывести формулу смешанного семейного бюджета. В общем виде она будет выглядеть так.

Семейный бюджет = доходы семьи + расходы семьи +личные расходы каждого из супругов.

Такой семейный бюджет – самый распространенный и чаще всего встречающийся на практике. При таком варианте распределения денежных средств существует и семейный бюджет и личные бюджеты каждого из супругов, которые каждый может тратить по своему усмотрению. При этом соотношение размеров этих бюджетов и способы их формирования могут быть самыми разнообразными! Одни семьи могут распределять статьи расходов на семейные нужды между собой, другим удобней формировать «общий котел» и из него производить все общие платежи.

Бывает и так, что в семейный бюджет направляются все доходы супругов, после чего каждый член семьи берет себе строго определенную сумму денег на личные расходы. Также есть семьи, в которых общий бюджет формируется из основных источников дохода работающих домочадцев, а все остальные » подработки» (написал статью, взял подработку на дом и т.д.) тратятся по собственному усмотрению того, кто их получил.

Смешанная форма семейного бюджета — самая безопасная в плане семейных конфликтов, и наиболее выгодная для планирования бюджета. Именно такую форму семейного бюджета можно рекомендовать подавляющему большинству семей.

Но выбирать все-таки вам самим! Желаю всем выбрать для своей семьи самый эффективный и бесконфликтный вариант семейного бюджета!

Запись просмотрена 6,481 раз, 22 посетителей сегодня