1. Анализ ликвидности и платежеспособности

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями «ликвидность» и «платежеспособность», в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по обязательствам перед контрагентами. Отметим, что в ряде работ отечественных специалистов эти понятия нередко отождествляются, хотя вряд ли это оправдано.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее, в экономической литературе часто понятие ликвидных активов сужается до активов, потребляемых в течение одного производственного цикла (года).

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности, следовательно, служит формальное превышение в стоимостной оценке оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее состояние предприятия неустойчиво — вполне может возникнуть ситуация, когда оно не будет иметь достаточно средств для расчета по своим обязательствам.

В экономической литературе встречаются различные определения платежеспособности:

1) Платежеспособность — способность предприятия выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера [8, С. 43].

2) Платежеспособность — наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения [9, С. 23].

3) Платежеспособность — возможность государства, юридических и физических лиц своевременно и в полном размере выполнять свои денежные обязательства, вытекающие из торговых, кредитных и других операций.

Третье определение дает А.Б. Борисов в большом экономическом словаре, автором и составителем которого он является, как нам представляется, является наиболее полным и отражающим сущность понятия.

Оценка платежеспособности дается на конкретную дату. Однако следует учитывать ее субъективный характер и то, что она может быть выполнена с различной степенью точности.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, то есть способности организации рассчитываться по своим обязательствам.

Ликвидность баланса

От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов трансформировался в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Группировки активов по уровню ликвидности и пассивов по срочности их оплаты представлены в таблице 1.

Таблица 1 — Группировка активов предприятия по уровню ликвидности и обязательств по степени срочности и их оплаты

Активы | Пассивы | |||||||

Группы активов по уровню ликвидности | Виды активов, входящих в группу | Группы обязательств по степени срочности их оплаты | Виды пассивов, входящих в группу | |||||

А1 | Наиболее ликвидные активы | Денежные средства и краткосрочные финансовые вложения | ≥ | П1 | Наиболее срочные обязательства | Кредиторская задолженность по текущим хозяйственным операциям, перед бюджетом и по оплате труда | ||

А2 | Быстро реализуемые активы | Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты | ≥ | П2 | Краткосрочные пассивы | Краткосрочные кредиты и займы, подлежащие погашению в течение 12 месяцев после отчетной даты, задолженность участникам по выплате доходов | ||

А3 | Медленно реализуемые активы | Запасы товарно-материальных ценностей; незавершенное производство; расходы будущих периодов; долгосрочная дебиторская задолженность | ≥ | П3 | Долгосрочные пассивы | Долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов и платежей | ||

А4 | Трудно реализуемые активы | Внеоборотные активы | ≤ | П4 | Постоянные или устойчивые пассивы | Статьи раздела баланса «Капитал и резервы» за минусом убытков | ||

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по более ликвидным активам не может быть восполнен менее ликвидными.

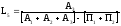

Сопоставление ликвидных средств и обязательств позволяет вычислить:

а)

б) Перспективную ликвидность как прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 — П3.

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы вписываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Проводимый по изложенной схеме анализ ликвидности баланса является неполным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия, представлены в таблице 2.

Таблица 2 — Коэффициенты платежеспособности организации

Наименование показателя | Способ расчета | Пояснения | |

1. Общий показатель платежеспособности |

| ≥ 1 | Рассчитывается для оценки ликвидности баланса в целом |

2. Коэффициент абсолютной ликвидности |

| ≥ 1-0,7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг |

3. Коэффициент «критической оценки» |

| Допустимое значение: 0,7 — 0,8; желательное значение: ≈ 1 | Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами |

4. Коэффициент текущей ликвидности |

| Необходимое значение: 2,0; оптимальное значение: ≈ 2,5‑3,0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

5. Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамике — положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

6. Доля оборотных средств в активах |

|

| Зависит от отраслевой принадлежности организации |

7. Коэффициент обеспеченности собственными средствами |

|

| Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

0,5

0,5

1

1Платежеспособность подтверждается данными:

о наличии денежных средств на расчетных счетах, валютных счетах, краткосрочных финансовых вложений. Эти активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Однако наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить в кассу, на расчетные, валютные счета в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие становится технически неплатежеспособным, а это уже можно рассматривать как первую ступень на пути к банкротству;

об отсутствии просроченной задолженности и задержки платежей.

Неплатежеспособность может быть, как случайной, временной, так и длительной, хронической. Ее причинами могут быть невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана по прибыли и как результат — недостаток собственных источников финансирования предприятия, высокие процент налогообложения. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложения в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Что такое ликвидность — Определение и виды ликвидности

_______

_______

План:

— Понятие ликвидность

— Группы ликвидности активов

— Легкореализуемость акций

— Какой рынок считается ликвидным?

— Ликвидность и ценные бумаги

— Ликвидность и деньги

— Эффективность фондовых рынков

Ликвидность (от лат. liquidus — перетекающий, жидкий) — характеристика активов (ценностей) предприятия, означающая их способность быть в короткие сроки реализованными по стоимости, соответствующей рыночной. По сути, ликвидный — значит быстро обращаемый в денежные средства.

Другими словами Ликвидность – это характеристика материальных ценностей, которая отражает их способность превращаться в деньги. Ликвидные вещи (акции в том числе) – это те, которые могут быть проданы в любой момент по цене, равной рыночной (или близкой к рыночной).

В соответствии с такой способностью различают неликвидные, низколиквидные и высоколиквидные активы предприятия. Чем быстрее и проще актив можно продать за его полную стоимость, тем выше его Ликвидность. Также существует понятие ликвидности товаров, для них оно соответствует скорости реализации по номинальной цене.

Понятие ликвидность применяют и к фондовому рынку в целом. Ликвидный фондовый рынок – это рынок, где совершается множество сделок, вследствие чего разница между ценой покупки и продажи невелика и, что также весьма важно, отдельные покупки не влияют на общий курс того или иного товара (акции).

//////////////////

Узнайте об обучении Форексу.

//////////////////

______

— Группы ликвидности активов

_______

Если активы легко продать по номинальной цене, значит, степень их ликвидности высока. Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

1) Неликвидные.

Активы, которые вообще не будут реализованы или будут, но спустя много времени и по очень низкой цене. К ним относятся:

a) здания;

b) техника и транспорт, подготовленные к монтажу;

c) нематериальные ценности;

d) долгосрочные финансовые вложения;

e) товар, который не удалось сбыть;

f) просроченная дебиторская задолженность.

1) Низколиквидные.

Активы можно продать по околорыночной цене, но этот процесс займет много времени. К таковым активам относятся:

a) просроченные и продленные кредиты;

b) отдельные фонды;

c) хозяйственные материалы.

1) Ликвидные.

Те, что продаются в течение короткого срока. Среди них: краткосрочная дебиторская задолженность, акции, отдельные запасы.

2) Высоколиквидные – те, которые легко и быстро реализуются на рынке.

Это:

a) наличные деньги;

b) средства на счетах;

c) ценные бумаги, выпущенные государством;

d) векселя известных компаний.

Узнайте как рассчитать индекс волатильности.

______

— Легкореализуемость акций

______

Ликвидность акций — это способность продать акции быстро и без существенных потерь. От степени ликвидности зависит, как долго будет осуществляться операция и какие придётся понести убытки при сделке купли-продажи акций. Ликвидность характеризует трудоёмкость при превращении актива (в данном случае акций) в деньги, в денежную форму. То есть, насколько быстро и затратно удастся обменять акции на деньги.

Два важных показателя ликвидности акций на фондовом рынке — это объёмы торгов и спрэд. Чем больше объём торгов по акции, чем больше заключается сделок по акциям, тем большей ликвидностью обладают эти акции.

Чтобы понять что такое ликвидность, давайте сделаем разбор на конкретных примерах.

Пример 1. Ранее вы через брокера купили 100 акций Газпрома. Внезапно вам срочно понадобились деньги, и вы решили немедленно продать акции по текущей рыночной цене. Вы садитесь за компьютер, запускаете программу интернет-трейдинга и выставляете заявку продать 100 акций по текущей цене. Акции Газпрома являются высоколиквидными, поэтому вы сразу же продадите (а кто-то у вас купит), затратив на это минимум времени.

При этом акции ходовые (много заключается сделок), заявок как от продавцов, так и от покупателей много, поэтому есть возможность продать акции по максимально близкой к рыночной цене. Потери при продаже, соответственно, тоже минимальны.

Индексы РТС, ММВБ и особенно ММВБ -10 включают в себя наиболее ликвидные акции российских эмитентов.

По показателю ликвидности акции разделяют на несколько категорий.

1) Голубые фишки — не что иное, как акции с высокой ликвидностью, по которым ежедневно заключается большое количество денег и делается это часто.

2) Акции 2 эшелона — менее ликвидные акции, менее «популярные» и «ходовые».

3) Акции 3 эшелона — акции с низкой ликвидностью, сделки по которым могут происходить, например, всего раз в день или того реже.

Вам может быть интересна статья «Волатильность что это?».

_____

— Какой рынок считается ликвидным?

______

Ликвидностью рынка называют его способность реагировать на изменение предложения и спроса уменьшением или увеличением объема и привлечением новых участников.

Ликвидный рынок – такой, в пределах которого постоянно совершаются сделки, причем цена спроса и цена предложения не слишком отличаются друг от друга.

Если рынок обладает высокой ликвидностью, отдельная сделка не приводит к значительному изменению стоимости продукта.

Ликвидный рынок не допускает резких изменений цен за счет амортизации колебания спроса и предложения.

______

— Ликвидность и ценные бумаги

_______

Ликвидность ценных бумаг – это скорость их продажи или покупки на фондовом рынке по реальной рыночной цене.

Ликвидность ценной бумаги характеризует ее оборачиваемость. Оценка ликвидности происходит по объему торгов (количеству состоявшихся сделок) и величине спреда (разницы между максимальной ценой спроса и минимальной ценой предложения). Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

Узнайте о волатильности рынка!

______

— Ликвидность и деньги

______

Деньги имеют высокую ликвидность – в этом заключается их основное преимущество.

Ими можно оплатить любой товар или услугу. Их номинальная стоимость практически неизменна, и если ценность других активов может колебаться в зависимости от обстоятельств, то деньги подвержены этому в меньшей степени.

В рамках экономики отдельно взятой страны деньги обладают абсолютной ликвидностью, хотя их превращение в товар или услугу может занять некоторое время. Если валютная система стабильна, то ликвидность денежных средств безусловна.

_______

— Эффективность фондовых рынков

_______

Эффективность подобных рынков определяется на основе количества всех совершенных сделок. На сегодня принято различать две основные методики проведения сделок. К ним относят:

1) Метод котировки – заявки на приобретение или реализацию ценных бумаг оставляются с указанием желаемой стоимости.

2) Рыночный метод – заявки на приобретение или реализацию бумаг оставляются с целью проведения моментальной сделки по текущей стоимости.

Рыночный метод позволяет сформировать моментальную эффективность фондового рынка. Его участники получают возможность осуществления в любое время покупки/продажи активов. Единственный вопрос заключается в стоимости последних. Чем большее количество подобных заявок будет выставлено на рынке, тем выше моментальная эффективность последнего.

Метод котировки способствует формированию на фондовом рынке торговой эффективности. Благодаря этому участники рынка имеют возможность приобрести или продать имеющиеся акции и облигации по привлекательной стоимости. Единственный вопрос заключается во временных рамках осуществления сделки с ценными бумагами.

Материал подготовлен Дилярой специально для blog-forex.org

Видео:

Ликвидность что это такое простыми словами

Определение ликвидности любого предприятия, банка, компании или организации продиктовано условиями рыночной экономики.

Инвестор должен оценить, сможет ли фирма, в работу которой он вкладывает капитал, осуществить выплату дивидендов, насколько быстро это произойдет? Экономическая устойчивость, стабильность, рациональный менеджмент напрямую связаны с ликвидностью. Что это такое? Какие сведения нужны для оценки? Попробуем разобраться вместе, а также узнать практическое значение термина для бизнесмена.

Что такое ликвидность?

Понятие ликвидности (мобильность, легкореализуемость) если верить экономическому словарю, является термином, обозначающим способность активов быть быстро распроданными по рыночной цене. Говоря своими словами, можно выделить, что ликвидность – это возможность компании перевести свой капитал, активы и объекты труда в деньги, то есть, продать их за короткий срок, причем не за бесценок, а по реальной стоимости.

Для оценки берут во внимание не только деньги на счетах фирмы, но и любое принадлежащее ей имущество: землю, полуфабрикаты, станки, недвижимость, машины, все, что имеет ценность. Необходимость быстрой продажи продиктована не только негативной ситуацией в экономике, а например потребностью во вливаниях. Если компания сегодня стремится заключить договор на заманчивых условиях, ей приходится искать деньги в срочном порядке – удастся ли осуществить задуманное, напрямую зависит и от степени ликвидности.

Какой бывает ликвидность в зависимости от исследуемого объекта?

Оценить возможности для быстрой реализации можно для любого объекта. К примеру, ухоженный бюджетный автомобиль купят быстрее, чем старый изношенный диван или коллекцию магнитиков на холодильник, которую вы собирали по всему миру. Но ценители могут найтись на любую вещь. Говоря о бизнесе, понятие ликвидности существенно шире, и обычно применяется по отношению ко всей компании. Встречается ликвидность:

- Активов – быстрее всего удастся вывести с расчетных счетов деньги, реализовать государственные ценные бумаги, закрыть вклады. А вот сырье, техника, помещения относятся к низколиквидным активам, снижающим платежеспособность;

- Банка – способность выплатить вклады населению с учетом процентов и капитализации, а также получить прибыль по выданным кредитам. Ликвидность повышается за счет кредитных средств из ЦБ и банков, либо сбережений, то есть, личных ресурсов и результатов работы;

- Баланса – показывает соотношение активов фирмы к ее пассивам, фактически, удается узнать, хватит ли средств у компании рассчитаться по долгам. Ликвидность снижается при увеличении размеров пассивов, получении кредитов, привлечении средств со стороны;

- Предприятия – обширное понятие, которое требует выяснить платежеспособность, изучить представленную отчетность. Благодаря анализу удается понять, насколько фирма является стабильной и устойчивой к колебаниям рынка;

- Организации – представляет собой исследование коэффициентов текущей, срочной ликвидности, покрытия – превышения собственных средств над кредитными.

Показатель ликвидности зависит от множества внутренних и внешних факторов – количества собственного имущества, размера дохода, рентабельности деятельности. Влияет умелый или неумелый менеджмент, ситуация в отрасли и в стране. Термин неразрывно связан и с иными экономическими категориями: платежеспособностью, кредиторской, дебиторской задолженностью, окупаемостью предприятия.

Виды активов по степени ликвидности

Безусловно, разделить все имущество можно в зависимости от быстроты его реализации. Активы ликвидного плана – собственность, которую можно продать в краткосрочной и долгосрочной перспективе, то есть, на нее есть покупательский спрос. Кроме того, выделяется несколько типов активов:

- Высоколиквидные – те, что можно перевести в деньги за максимально сжатое время. Примеры: вклады, наличные деньги в кассе, средства на расчетном счете компании, ценные бумаги крупных организаций (Сбербанк, Роснефть), иностранная валюта, государственные облигации;

- Среднеликвидные – активы превращаются в деньги в течение полугода, при этом, не потеряв рыночной стоимости. Сюда относят готовую к продаже продукцию, имущество, пользующееся спросом, дебиторскую задолженность;

- Низколиквидные – недвижимость, включая земельные участки, устаревшая техника, оборудование, то есть те изделия, которые придется продавать длительное время;

- Неликвидные – долгосрочные вложения, основные средства, нематериальные активы.

Нужно понимать, что реализовать на рынке можно любое имущество, но для низколиквидных объектов цена может оказаться ниже ожидаемой, либо потребуется ждать несколько месяцев, пока найдется покупатель.

Кстати, отнесение конкретных видов активов к той или иной степени спроса является условным. Например, продать огромный склад в глухой деревне, где нет коммуникаций и дорог затруднительно, поэтому он относится к неликвидному имуществу. А вот магазин или киоск в перспективном районе, где коммерческая недвижимость пользуется спросом, удастся реализовать за несколько дней или недель.

Коэффициенты ликвидности для анализа деятельности предприятия

Выясняя способность организации отвечать изменяющимся потребностям рынка, необходимо провести качественный анализ деятельности. В упрощенном варианте применяют количественные механизмы – показатели, оценивающие стабильность и финансовую устойчивость:

- Коэффициент общей ликвидности – соотношение оборотных средств и кредитных обязательств. Когда цифра находится в пределах до единицы, значит, что фирма в состоянии расплатиться по договорам, однако при превышении 3 единиц можно говорить о нерациональном использовании ресурсов – деньги просто лежат на счетах и не работают;

- Коэффициент срочной ликвидности – способность исполнять долговые обязательства без привлечения резервного фонда и сырьевых запасов. При снижении до 0,7 организация теряет привлекательность в глазах инвесторов, а банки не идут на охотное сотрудничество;

- Коэффициент абсолютной ликвидности – соотношение денежных средств на счетах и в кассе к краткосрочным обязательствам. В норме, когда показатель выше 0,2, в противном случае требуется финансовый анализ устойчивости и платежеспособности, а рассчитаться по долгам для компании затруднительно.

Нужно понимать, что вышеуказанные коэффициенты – отнюдь не самые важные показатели, которые однозначно свидетельствуют об успешном ведении дел на предприятии. Необходимо учитывать экономическую ситуацию, дату основания фирмы, особенности конкретной отрасли, к примеру, в сельском хозяйстве огромную роль играет сезонность.

Зачем инвестору и бизнесмену нужно знать степень ликвидности?

Казалось бы, зачем выяснять все эти термины, давать им определения, узнавать, какие характеристики имеет то или иное предприятие. На самом же деле все просто: в бизнесе нельзя инвестировать деньги без тщательного анализа, необходимо определить показатели деятельности компании, оценить результаты работы в цифрах.

Даже если на первый взгляд фирма выглядит успешной, а поток покупателей растет, это не говорит, что дела идут хорошо, а обязанности перед инвесторами будут выполнены в срок. Возможно, используется большой поток заемного капитала, кредитный баланс увеличивается, и выплатить по счетам организация просто не сможет.

Анализируя, куда направить свой капитал, рекомендуется составить портфель из активов разной степени ликвидности. Конечно, ценные бумаги крупных и успешных компаний всегда востребованы, но и прибыль по ним невысока. Для бизнесмена важно изучить свойство денег к реализации, это повысит инвестиционную привлекательность, позволит рассчитывать на помощь банков, если понадобятся заемные средства.

Способы повышения ликвидности: инструкция

Когда владелец бизнеса понимает, что показатели ликвидности на его предприятии снижены, из-за чего участие инвесторов является затруднительным, есть несколько способов для действий:

- Шаг №1: Сократите размер краткосрочных обязательств – нужно заключить договоры о предоставлении долгосрочных займов, то есть, рефинансировать существующую задолженность.

- Шаг №2: Повысьте число оборотных активов, которые напрямую связаны с понятием ликвидности. При этом снижается размер внеоборотных средств.

- Шаг №3: Сократите цикл оборачиваемости запасов – необходимо модернизировать производство таким образом, чтобы изготовление продукции осуществлялось за более короткий срок, например, 5 дней вместо 7. Привлекаются новые рабочие, увеличивается число смен или усовершенствуется рабочая дисциплина.

- Шаг №4: Снизьте размер дебиторской задолженности, а также период ее погашения. Если в договоре с покупателями ранее был указан срок для выплат 2 месяца, теперь он может составить, к примеру, 4 недели.

- Шаг №4: Реализуйте неиспользуемые излишки и запасы, которые не работают, а просто стоят на балансе. Это могут быть сырьевые ресурсы, излишние основные средства – станки, которые простаивают, а также любые основные средства.

Повысить ликвидность имущества тоже можно. Например, если речь идет о недвижимости – квартире, достаточно сделать косметический ремонт, но в бизнесе привлекательность повышается другими, более сложными методами, о которых рассказывалось выше.

Ликвидность является очень важным термином в экономической деятельности любого предприятия. Грамотно оценивая этот показатель, можно понять, насколько умело фирма распоряжается финансами, сможет ли она выполнить свои обязательства перед вкладчиками и кредиторами. Лучшими и самыми востребованными на рынке являются высоколиквидные активы – они будут проданы в кратчайшие сроки по привлекательной для владельца цене.

Понятие ликвидности, основные виды — КиберПедия

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Ликвидность — одна из обобщающих качественных характеристик деятельности банка. Правильная оценка ликвидности и эффективное управление ею является одной из важнейших предпосылок успешной деятельности.

Термин «ликвидность » (от лат. Liquidus — жидкий , текучий ) в буквальном смысле означает легкость реализации, продажи , превращения материальных ценностей в денежные средства.

Ликвидность — способность предприятия выполнять свои краткосрочные (текущие) обязательства за счет своих текущих (оборотных) активов.

При данном подходе, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой является важнейшей функцией финансового менеджмента.

Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво — вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам.

Для внешних пользователей оценка платежеспособности осуществляется на основе характеристики ликвидности предприятия.

Главная цель анализа платежеспособности и ликвидности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения данных показателей.

В Экономике принято выделять три основных видов ликвидности :

1.Текущая — Коэффициент определяется как отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0

2. Быстрая — Коэффициент определяется как отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0

3.Абсолютная — Коэффициент определяется как отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2.

Также можно выделить следующие виды ликвидности :

· Ликвидность акций — возможность держателя акций превратить их в деньги, выручив от продажи сумму, большую затраченной при покупке или исчисленную с учетом полученных доходов, дивидендов.

· Ликвидность баланса банка — соотношение между активами и пассивами баланса банка за определенные периоды времени, при достижении равенства активов и пассивов баланс считается ликвидным

· Ликвидность банка — способность банка своевременно выполнять обязательства, превращать статьи своего актива в деньги для оплаты обязательств по пассиву. Достигается за счет наличных средств банка, продажи принадлежащих ему активов или получения денежных средств из других источников. Банк стремится поддерживать определенный уровень ликвидности, что свидетельствует о его устой-чивости.

· Ликвидность валютная — возможность страны или группы стран бесперебойно, своевременно оплачивать свои международные обязательства приемлемыми платежными средствами.

· Ликвидность избыточная — превышение платежных возможностей над денежными обязательствами.

· Ликвидность рынка — способность рынка амортизировать изменения в спросе и предложении так, чтобы они не вызывали значительных колебаний цен на рынке. Обеспечивается изменением объема рынка, привлечением новых участников.

· Ликвидность фирм — способность фирмы погашать свои долговые обязательства, зависящая, с одной стороны, от величины задолженности фирмы и, с другой стороны, от объема ликвидных средств (наличных денег в кассе, денежных средств на счетах в банках, легкореализуемых ценных бумаг и оборотных средств).

· Ликвидность ценных бумаг — возможность превращения ценных бумаг в деньги.

При этом необходимо решать следующие задачи:

На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и ликвидности предприятия.

Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, прогнозирования и контроля. Его цель — установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель — установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Методика оценки ликвидности и платежеспособности базируется на коэффициентах, рассчитываемых в виде отношения оборотных активов или отдельных их элементов к кредиторской задолженности, и показывают, в какой мере оборотные активы предприятия, а если их не достает, то и внеоборотные, способны покрыть долги. Схема оценки этих отношений выглядит как — сопоставление полученных значений коэффициентов с нормативными значениями.

Методика включает:

· Вертикальный анализ — анализ структуры отчетных данных с целью выявления относительной значимости тех или иных статей и их сравнение.

· Горизонтальный анализ — анализ динамики отдельных статей отчетных данных с целью выявления и прогнозирования присущих тенденций (отклонение фактического уровня от отчетного).

· Трендовый анализ — применяется при изучении отдельных темпов роста и прироста показателей за ряд лет к уровню базисного.

Основными источниками информации для анализа платежеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2). Отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровы-вают и детализируют отдельные статьи баланса.

Таким образом, ликвидность связана, во-первых, со способностью орудий обращения выполнять свои основные функции, во-вторых, с достаточностью денег, и в-третьих, с надежностью выполнения долговых обязательств в обществе.

Следовательно, ликвидность можно определить как общественные отношения, складывающиеся по поводу своевременной и адекватной реализации стоимости обмена (собственности на эквивалент). Во всех случаях, когда мы имеем дело с оборотом стоимости, будь то оборот товаров или денег, на завершающей стадии кругооборота возникает проблема ликвидности. Ликвидностью объекта можно считать такую его качественную характеристику, которая отражает способность возврата авансированной стоимости через определенное время, причем, чем меньше срок возврата, тем выше ликвидность.

Таким образом, ликвидность выражает общественную связь, которая складывается постоянно при необходимости своевременно реализовать стоимость, т.е. сущность понятия “ликвидность” можно определить как возможность своевременной реализации стоимости.

Итак, ликвидность – это способность фирмы:

1) быстро реагировать на неожиданные финансовые проблемы и возможности;

2) увеличивать активы при росте объема продаж;

3) возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности определения возможностей управления предприятия, а значит, устойчивость всего проекта. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства. Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

Виды ликвидности банка

Сущность банковской ликвидности

Определение 1

Ликвидность коммерческого банка представляет собой возможность коммерческого банка своевременно и в полном объеме отвечать по своим обязательствам перед кредиторами, а также иметь возможность удовлетворить все потребности клиентов – заемщиков в денежных средствах, которые обеспечиваются за счет качественного и эффективного регулирования и управления соответствующими статьями своих собственных активов и пассивов.

Существует ряд факторов, которые определяют основные характеристики уровня ликвидности коммерческого банка, к ним относятся:

Рисунок 1. Факторы определяющие характеристики ликвидности. Автор24 — интернет-биржа студенческих работ

Основными факторами являются:

- Время;

- Источники ликвидности коммерческого банка;

- Вид платежных средств;

- Величина издержек, которая необходима для поддержания уровня ликвидности.

Замечание 1

Очень важно различать объект, в отношении которого рассматривается та или иная характеристика уровня ликвидности коммерческого банка.

Классификация ликвидности коммерческого банка

Основными классификационными признаками ликвидности банка являются:

Рисунок 2. Классификационные признаки. Автор24 — интернет-биржа студенческих работ

Классификация согласно источникам получения ликвидности подразделяет ликвидность на покупную и накопленную.

Покупная ликвидность означает возможность обеспечения осуществления своих текущих обязательств посредством привлечения дополнительных средств. В качестве источников такой ликвидности, имеют ввиду различные способы заимствования на рынке межбанковских отношений. На рынке межбанковских отношений есть возможность привлечь нужный объем денежных средств, своевременно и в необходимом объеме, при возникновении потребности в таковых.

Направленность коммерческого банка на покупную ликвидность является показателем довольно прочной и активной позиции банка. Это значит, что коммерческий банк может рассчитывать на то, что всегда сможет привлечь дополнительные денежные средства, в рамках тех лимитов, которые открыты для него в других коммерческих банках, в том числе и ЦБ.

Замечание 2

Большое внимание при такой ситуации уделяется квалификации и опыту тех специалистов, которые обеспечивают работу на уровне межбанковских отношений.

Классификация ликвидности коммерческого банка в зависимости от времени процесса управления подразделяется на: текущую, внутридневную, структурную.

Такая классификация основана на осуществлении процесса управления денежными потоками коммерческого банка согласно различным временным интервалам.

Управление внутридневной ликвидностью предполагает собой оценку уровня сальдо платежей, которые осуществляет банк или которые он принимает (входящие и исходящие), осуществляемую ежедневно. Помимо этого оценивается необходимый для работы запас денежной наличности, а так же поддержание ежедневного соответствия запаса и имеющейся наличности.

Структурная же ликвидность характеризует потоки денежных средств, проходящие через коммерческий банк, относящиеся к среднесрочной или долгосрочной перспективе.

Основой для проведения анализа будет служить временная структура погашения активов и пассивов коммерческого банка. Важным условием является то, что необходимо учитывать непрерывное функционирование коммерческого банка, другими словами – возможность изменения структуры вследствие появления новых операций в банке.

Практический смысл такой классификации ликвидности коммерческого банка заключается в том, что осуществляется соотношение между видами ликвидности (текущая, структурная, внутридневная).

Базой такого классификационного признака является структура денежных потоков банка, характеризующихся долгосрочной перспективой, а так же проведение анализа, связанного с высоким уровнем неопределенности.

В таком случае, анализ текущей ликвидности банка выступает в роли промежуточного звена, а в итоге проявляется в качестве определенного сальдо, как входящих, так и исходящих потоков денежных средств, имеющихся на корреспондентских счетах коммерческого банка, а так же непосредственно в самой кассе банка (что относится ко внутридневной ликвидности).

Классификация ликвидности коммерческого банка в зависимости от целей, лежащих в основе управления, подразделяется на: стратегическую ликвидность и тактическую ликвидность.

Тактическое, или по-другому, оперативное управление ликвидностью коммерческого банка напрямую связано с проведением анализа корреспондентского счета коммерческого банка.

Как правило, коммерческий банк имеет несколько счетов в других кредитных организациях в национальной валюте и иностранной, помимо корреспондентского счета, открытого в РКЦ. При осуществлении оперативного управления, все счета, имеющиеся у коммерческого банка, должны быть рассмотрены, как одно целое.

Стратегическое управление ликвидностью банка тесно связано со стратегией коммерческого банка и направлено на выполнение всех, основных целей, а также рассматривается как элемент стратегии банка.

Классификация ликвидности коммерческого банка в зависимости от степени безопасности, которая необходима для эффективного функционирования банка, подразделяется на: избыточную ликвидность, нормальную ликвидность и недостаточную.

Недостаточность ликвидности образуется в том случае, когда существует кризис ликвидности (дефицит), следовательно, существует риск того, что коммерческий банк не сможет выполнить свои обязательства перед клиентами или другими банками в полном объеме и своевременно. Избыток ликвидности (избыточная ликвидность) не приносит плюсов банку. Такое положение означает, что осуществляемые банком операции и сделки неэффективны. Такое положение коммерческого банка приводит к потере части его прибыли.

Классификация ликвидности в зависимости от фактов, которые определяют состояние ликвидности в коммерческом банке на текущую дату, подразделяются на: внешнюю ликвидность и внутреннюю ликвидность.

Наиболее опасной для коммерческого банка является внешняя ликвидность, поскольку в этом случае, проблемы ликвидности в стране переходят плавно в проблемы внутри банка.

Ко внутренним же проблемам относят ошибки отдела менеджмента банка, операционные ошибки, ошибки персонала и прочее.

Какие существуют виды ликвидности? 🚩 виды ликвидности банка 🚩 Здоровье и медицина 🚩 Другое

Этот вид ликвидности строится на способности товаров и благ превращаться в средства платежа. Это в основном зависит от времени, затраченного на поиски покупателей, состояния рынка на данный момент времени, который провоцирует потребителей приобретать соответствующие товары, от расходов на поиски потребителей, от характеристик товара и цен на него.

Товарно-экономическая ликвидность – это способность производителей реализовывать товары, с учетом необходимой длительности промежутков, за которые может быть продан товар на рынке, убытков и цены коммерческой сделки.

Ликвидность по ссудам – это способность предприятия привлекать ликвидные средства под залог имеющихся активов. Платежные активы предприятия увеличиваются за счет ссуд, полученных под залог имущества. Условия кредитного договора заранее оговаривают, может ли предприятие пользоваться своим залоговым имуществом для получения прибыли. При этом кредиторы устанавливают цены на залог гораздо ниже их рыночной стоимости. Поэтому такой вариант увеличения количества платежных ресурсов может стать самым оптимальным, при условии наличия у предприятия возможности вернуть кредит и начисленные по нему проценты.

Такой способ получения ликвидных средств дает предприятию ряд преимуществ. Во-первых, ему не нужно срочно продавать активы, предоставленные в залог, т.к. при быстрой реализации товаров с низким уровнем ликвидности потери средств могут быть очень значительными. Во-вторых, в случае благоприятного изменения цен в будущем или более высокого роста инфляции по сравнению с процентными ставками по кредиту, предприятие может остаться в финансовом выигрыше после возврата ссуды и реализации имущества, предоставленного в качестве залога. Но при этом возможны и денежные потери из-за невыгодных условий ссуд. Кредитные организации способны искусственно занижать продажную стоимость взятого в залог товара.

Это своеобразный прогноз платежеспособности путем сравнения будущих поступлений платежей, т.е. это ликвидность, которая будет получена в будущем. Она показывает согласованность обязательств и платежей на протяжении всего планового периода. При этом учитываются и уже зафиксированные платежи, и те, что ожидаются в будущем, но принятые к оплате в текущем периоде. В отличие от двух предыдущих, этот вид ликвидности подразумевает постоянное динамичное функционирование предприятия во всем плановом периоде.

Ее также называют ожидаемой ликвидностью. Она показывает способность предприятия получать ссуды, используя в качестве залога будущий прирост каких-либо показателей, будь то капитал, прибыль и т.д. В таком случае банк дает предприятию кредит в счет будущих нетто-платежей.

Коэффициент быстрой ликвидности. Формула

Разберем коэффициент быстрой ликвидности формулу и пример расчета.

Коэффициент быстрой ликвидности. Экономический смысл

Коэффициент быстрой ликвидности (аналог: коэффициент срочной ликвидности, коэффициент строгой ликвидности, коэффициент промежуточной ликвидности, Quick Ratio, Asid test, QR) – это показатель, который показывает платежеспособность предприятия в среднесрочном периоде. Данный показатель показывает, сможет ли предприятие погасить свои краткосрочные обязательства за счет наиболее ликвидных активов: денежные средства, краткосрочная дебиторская задолженность краткосрочные финансовые вложения.

Коэффициент быстрой ликвидности используется преимущественно кредиторами для оценки платежеспособности предприятия (быстрой платежеспособности) при выдаче займов. Данный показатель показывает, достаточно ли у предприятия собственных денежных средств для погашения долгов. Именно поэтому в формуле при расчете используются быстрореализуемые активы.

Анализ коэффициента быстрой ликвидности

| Кбыстр↗ | Рост платежеспособности и возможности погасить текущие обязательства с помощью быстрореализуемых активов |

| Кбыстр↘ | Снижение платежеспособности предприятия и возможности расплатиться по долговым обязательствам |

| Кбыстр ↑ | Чрезмерное увеличение коэффициента абсолютной ликвидности приводит к снижению уровня рентабельности предприятия, т.к. накапливается большой запас денежных средств не участвующих в производственно-хозяйственном процессе |

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности рассчитывается через отношение ликвидных активов на краткосрочные обязательства. Формула у него следующая:

Один из вариантов расчета показателя имеет следующий вид:

Формула расчета, через группировку активов и пассивов баланса по ликвидности и срочности:

где:

А1 – наиболее ликвидные активы (стр.1250+стр.1240)

П1 – наиболее срочные обязательства (стр.1520)

П2 – краткосрочные пассивы (стр.1510+стр.1540+стр.1550)

По балансу до 2011 года коэффициент рассчитывается следующим образом:

Коэффициент быстрой ликвидности (2011) = (стр.250 + стр.260 + стр.240)/(стр.620 + стр.610 + стр.660)

Пример расчета коэффициентов ликвидности на примере ОАО “Газпром”

Коэффициент быстрой ликвидности. Норматив

Нормативное значение для коэффициента является Кбыстр>1. Чем больше это значение, тем выше платежеспособность предприятия в среднесрочном периоде. Чрезмерно высокий уровень ликвидности снижает прибыльность предприятия, поэтому необходимо определить оптимальное значение показателя для каждого конкретного предприятия.

Помимо коэффициента быстрой ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент общей ликвидности. Так более подробно про коэффициент текущей ликвидности и его использования на практике читайте в статье → “Коэффициент текущей ликвидности предприятия и отрасли (Curret Ratio). Формула расчета. Норматив“.

Резюме

Итак, мы разобрали один из трех основных коэффициентов ликвидности – коэффициент быстрой ликвидности. В общем, суть коэффициента заключается в том, как может предприятие погасить свои долги с помощью высоколиквидных активов (денежными средствами). Используется этот показатель, как правило, кредиторами для определения решения о выдаче кредита. Ели мы используем данный показатель для собственной диагностики, то необходимо помнить, что при его большом значении у предприятия снижается рентабельность (ликвидность обратно пропорциональна рентабельности). Здесь важно находить компромисс между ликвидностью и рентабельностью.

Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.