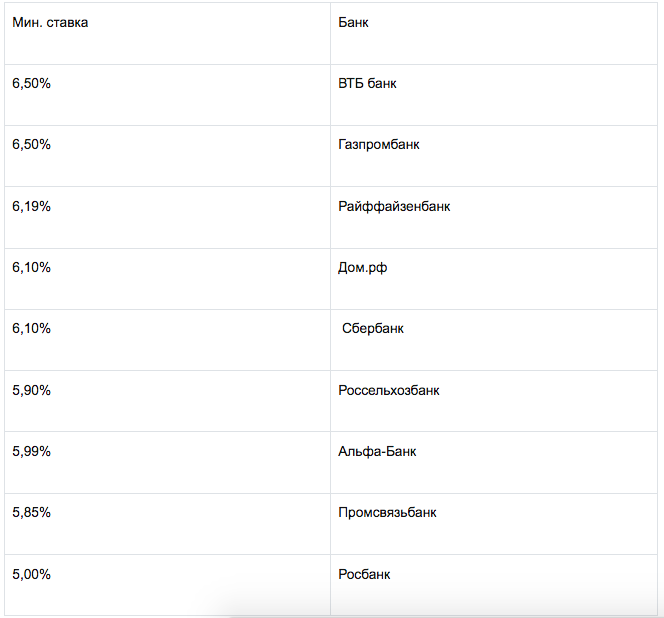

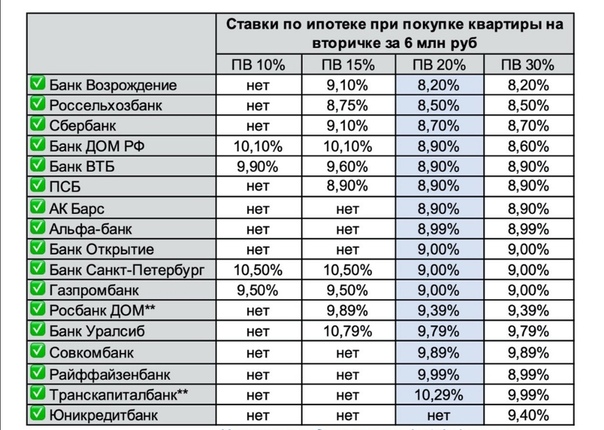

Взять ипотеку на вторичку — калькулятор ипотеки на вторичное жилье, рассчитать ипотечный кредит в 2021 году

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу. ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопросИпотека на квартиры в новостройках — условия банков в 2021 году на ипотеку в строящемся доме

Ипотека на квартиру в новостройке отличается от классической ипотеки отсутствием свидетельства о собственности. По сути, она является кредитом на финансирование долевого участия. Залогом в данном случае выступает не готовая недвижимость, а право требования на будущую квартиру. В связи с этим банки в ипотечных программах на покупку жилья в новостройках часто увеличивают размер первоначального взноса и устанавливают повышенные проценты по кредиту. Тогда в договоре прописывается две процентные ставки — более высокая, действующая на этапах строительства, и сниженная, вступающая в силу с получением свидетельства о собственности, когда квартира переходит в залог банка.

Получить одобрение заявки на ипотеку в новостройке гораздо проще, если строящийся объект имеет банковскую аккредитацию.

На сайте Выберу.ру вы можете ознакомиться с полным спектром ипотечных предложений по покупке квартиры на первичном рынке.

Часто задаваемые вопросы

В чем плюсы ипотеки в новостройке?

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Задайте свой вопрос10 стран с самой низкой ставкой по ипотеке | Курсив

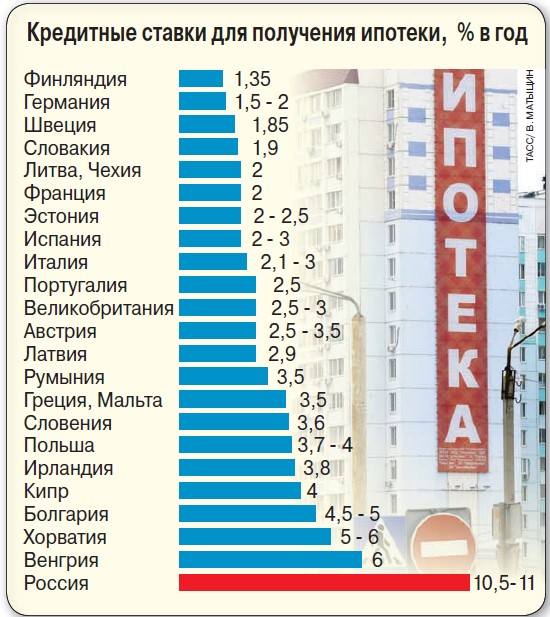

Ипотечную программу «7-20-25» в Казахстане называют очень выгодной и доступной. Однако в сравнении с процентными ставками на жилищное кредитование в других странах ставки отечественной программы выглядят не такими уж демократичными. Kursiv Research решил выяснить, в каких странах можно приобрести жилье по самым низким ипотечным ставкам.

Процентные ставки по ипотечному кредитованию в стране зависят от многих факторов, в числе которых кредитно-денежная политика (ДКП) государства, базовая ставка, как основной инструмент ДКП, уровень инфляции, уровень платежеспособности заемщиков, состояние рынка недвижимости и т. д.

д.

Как показывает статистика, в развитых странах с совершенной банковской системой ставки по жилищным займам меньше ставок в развивающихся странах в десятки раз. Истории известны случаи отрицательной процентной ставки – когда банк платит заемщику за использование кредита. Так, Центробанк Дании пошел на один любопытный эксперимент – датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 года процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%.

Такие случаи единичны, однако ставки по жилищному кредитованию меньше двух процентов – вполне реальны. Представляем вашему вниманию десятку стран с самыми низкими ставками по ипотеке.

1. Япония. По данным Numbeo.com, текущая процентная ставка по ипотечному кредитованию для займов более 20 лет в Японии составляет в среднем 1,3%.

2. Финляндия. Здесь ипотеку можно оформить со ставкой 1,48% годовых, а кредиты выдают и иностранцам. Стоимость жилья относительно доходов населения вполне подъемная – семья может скопить на недвижимость, откладывая среднюю зарплату 7,4 лет, либо платить за ипотеку 42,8% от среднего семейного бюджета.

3. Швейцария. Недвижимость Швейцарии – предел мечтаний многих. Ставка по жилищному займу здесь в среднем 1,5% годовых. Инфляция здесь чуть ниже – 1,2%. В стране есть возможность взять пожизненную ипотеку. Она выдается на срок до 100 лет, выплата по долгу переходит по наследству. В среднем выплаты по ипотеке здесь равны 61,2% среднего семейного дохода. Несмотря на низкий процент по кредиту, местные жители могут жить в съемной квартире всю жизнь, а покупать свое жилье накладно из-за высоких цен и дорогих налогов на недвижимость.

В среднем выплаты по ипотеке здесь равны 61,2% среднего семейного дохода. Несмотря на низкий процент по кредиту, местные жители могут жить в съемной квартире всю жизнь, а покупать свое жилье накладно из-за высоких цен и дорогих налогов на недвижимость.

4. Франция, процентная ставка по ипотечному займу здесь равна 1,83% годовых. Это довольно доступная плата за кредит, учитывая уровень инфляции в стране в 2,3%. Стоимость жилья относительно доходов здесь примерно на уровне Японии – скопить на жилье, откладывая весь семейный доход, можно за 11,51 лет. Ипотеку во Франции выдают вне зависимости от гражданства.

5. Германия – еще один представитель Западной Европы в рейтинге. Ставка по ипотеке здесь, по последним данным, – около 1,89% годовых. В среднем, выплаты по жилищному кредитованию составляют около половины семейного бюджета. По доступности стоимости недвижимости Германия входит в первую двадцатку – скопить на жилье тут можно за 8,48 лет.

6. Словакия лидирует в Центральной Европе по доступности жилищного кредитования. Ставки по ипотеке в стране – 1,92% годовых. Инфляция несколько выше, чем у западных соседей – 2,8%. Снимать недвижимость в Словакии, в отличие от вышеназванных стран, не очень выгодно – соотношение стоимости жилья и ежемесячной арендной платы здесь составляет 17,8 раза, то есть месячная рента равна 5,6% от всей стоимости жилья, что довольно много относительно других стран региона.

Словакия лидирует в Центральной Европе по доступности жилищного кредитования. Ставки по ипотеке в стране – 1,92% годовых. Инфляция несколько выше, чем у западных соседей – 2,8%. Снимать недвижимость в Словакии, в отличие от вышеназванных стран, не очень выгодно – соотношение стоимости жилья и ежемесячной арендной платы здесь составляет 17,8 раза, то есть месячная рента равна 5,6% от всей стоимости жилья, что довольно много относительно других стран региона.

7. Тайвань – еще одна страна, где ставка по ипотеке не превышает 2%. Так, жилищный кредит здесь можно получить всего за 1,95% годовых. Несмотря на низкие ставки из-за высокой стоимости недвижимости, жилищный кредит в Тайване, как и во многих странах Юго-восточной Азии, доступен далеко не всем. Выплаты за ипотеку в стране равны 106% бюджета семьи со средним достатком, а соотношение стоимости жилья и арендной платы достигает 54,7 раза (плата за аренду равняется 1,8% от стоимости недвижимости),

8. Дания. Несмотря на единичные случаи отрицательной ставки по ипотеке, платить за кредит в Датском Королевстве все-таки придется. Ставка по кредиту в стране – около 2,05%. Жилье относительно средних доходов населения здесь вполне доступное, скопить на хорошую «трешку» можно за семь лет. Ипотека в Дании для иностранцев сопряжена с множеством ограничений, установленных на покупку недвижимости иностранцами. Связано это с тем, что местные власти уж очень берегут свои ресурсы и интересы собственных граждан.

9. Сингапур. В стране самый низкий уровень инфляции из представленной десятки – 0,6%, при этом самый высокий уровень ипотечных выплат относительно доходов семьи – 130%. Копить на жилье здесь также довольно долго – 21,2 года. Ставка по жилищному кредитованию в Сингапуре – 2,07%.

10. Литва замыкает десятку рейтинга со ставкой по ипотечному кредитованию 2,08%. За 90 кв. м здесь нужно платить 72,8% от среднестатистического семейного бюджета ежемесячно в виде ипотечных выплат. Арендные выплаты обойдутся примерно в ту же сумму.

Арендные выплаты обойдутся примерно в ту же сумму.

В Казахстане минимальную ставку по ипотечному кредитованию, действующую на сегодня, предоставляет Жилстройсбербанк – 3,5% (эффективная ставка от 3,6%). Данная ставка предоставляется в зависимости от выбранной тарифной программы и при соблюдении определенных условий, таких как: накопление в банке минимальной необходимой суммы сбережений, достижение минимального значения оценочного показателя, предоставление залогового обеспечения, подтверждение платежеспособности заемщика.

* За бюджет одной семьи взяты 1,5 средние заработные платы по региону, с учетом того, что 50% женщин, состоящих в браке, не работают.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

смотрим процентные ставки по ипотеке в разных странах мира.

Где самая дешевая ипотека в 2018 году? — PR-FLAT.RU

Где самая дешевая ипотека в 2018 году? — PR-FLAT.RUМногие задавались вопросом «сколько стоит ипотека в других странах?» во время поездок заграницу, рассматривая возможные варианты для переезда или просто из любопытства. В нашей статье мы расскажем о том, какие процентные ставки по жилищному кредиту действуют в некоторых странах мира, на каких условиях выдаются ипотечные займы и какие интересные особенности, связанные с этим рынком, существуют за рубежом.

ЯПОНИЯ – СТАВКА 1,21% ГОДОВЫХ

Япония — ставка 1,21% годовых

Самая низкая процентная ставка по ипотеке доступна для жителей Японии. В стране Восходящего солнца очень низкая инфляция и очень дорогая недвижимость. Ипотека популярна среди жителей, так как аренда апартаментов – дело затратное.

Чтобы получить одобрение по ипотеке в японском банке необходимо иметь гражданство или вид на жительство.

В среднем, параметры ипотеки следующие: срок кредитования от 1-5 лет до 35, требование к размеру заработной платы – 2-5 млн. йен в год, сумма займа – от 1 до 10 млн.йен, размер первоначального взноса – 10%.

йен в год, сумма займа – от 1 до 10 млн.йен, размер первоначального взноса – 10%.

Из особенностей процедуры можно отметить обязательное наличие поручителя – гражданина Японии, при том, что данный человек поручается лишь за подтверждение состоятельности заемщика. При непогашении кредита первоначальным заемщиком, его долг к детям, а не к поручителю. Поручитель за свое участие получает оплату — в среднем 3% от стоимости жилья.

Японцы очень уважительно относятся к Дому, поэтому наличие такого факта, как преступление, совершенное в помещении – уменьшает стоимость продажи в несколько раз.

ШВЕЙЦАРИЯ – СТАВКА 1,42 % ГОДОВЫХ

Швейцария — ставка 1,42% годовых

Взаимоотношения на рынке недвижимости в одной из самых богатых стран мира регулируются законом Lex Koller (Лекс Коллер), и его действие распространяется не только на резидентов страны, но и на иностранных граждан.

В среднем, параметры ипотеки следующие: срок кредитования от 2 до 100 лет, сумма займа – от 50 тысяч швейцарских франков, фиксированная ставка колеблется в пределах 1-1,75 % годовых, ипотека под плавающую ставку подразумевает возможность продления срока выплат, долг оплачивается ежеквартально.

Самым интересным фактом ипотечного кредитования в Швейцарии является определение фиксированной ставки, которая рассчитывается исходя из средних показателей более 60 основных учреждений страны. Порой ставка по ипотеке бывает ниже 1%.

Также государство предоставляет возможность получения пожизненной ипотеки (100 лет), согласно правилам которой, финансовые обязательства переходят по наследству. В случае, когда наследники не гасят долги, имущество изымает банк, но оценка происходит по рыночной стоимости – если она превышает сумму долга, то разницу выплачивают текущему заемщику, и наоборот.

ФИНЛЯНДИЯ – 1,53 % ГОДОВЫХ

Финляндия — ставка 1,53% годовых

В Финляндии ипотеку предоставляют государственные, коммерческие, иностранные и кооперативные банки.

В среднем, параметры ипотеки следующие: срок кредитования до 20-35 лет, валюта – евро, возраст заемщика – до 65 лет, выплата долга может происходить ежемесячно или ежеквартально.

Получить ипотеку в этой стране сможет даже иностранец, но при этом придется собрать внушительное количество документов, подтверждающих наличие дохода. Лояльнее относятся к заемщикам, имеющим вид на жительство.

ШВЕЦИЯ – 1,87% ГОДОВЫХ

Швеция — ставка 1,87% годовых

Закон, разрешающий в Швеции личное владение недвижимостью принят совсем недавно – в 2009 году.

Для получения жилищного кредита в залог финансовой организации необходимо передать другое имущество – от этого будут зависеть основные условия ипотеки.

При наличии залога, в среднем, параметры ипотеки следующие: срок кредитования до 50 лет, средняя ставка – 2%. Если у потенциального заемщика нет дополнительного обеспечения, то ему предложат оформить заем под ставку 5-18 % годовых, сроком до 12 лет. Максимальный размер кредитования — 85% от стоимости.

Стоит отметить интересную особенность рынка недвижимости Швеции – в стране существуют квартиры в коммунальной собственности, с которыми невозможно провести сделки купли-продажи, передать их по наследству или сдать в аренду, возможно лишь купить право пользования-проживания.

СЛОВАКИЯ – 1,92 % ГОДОВЫХ

Словакия — ставка 1,92% годовых

В Словакии получить ипотеку могут как граждане страны, так и нерезиденты.

В среднем, параметры ипотеки следующие: срок кредитования от 1 года до 30, требование к возрасту – от 21 до 65 лет.

При этом, размер возможного кредита будет зависеть от типа жилья: до 90% от стоимости можно получить на квартиру в новостройке, 70% — на квартиру с вторичного рынка, 100% — на жилье в строящемся объекте.

Ипотеку могут выдать и без подтверждения доходов, но условия будут существенно отличаться от тех, что предлагаются при наличии полного пакета документов.

ГЕРМАНИЯ – 1,99% ГОДОВЫХ

Германия — ставка 1,99% годовых

Немецкие банки выдают займы, как гражданам страны, так и иностранцам на покупку жилой и коммерческой недвижимости. Пристальное внимание уделяется собственному капиталу, который заемщик планирует вложить в объект.

В среднем, параметры ипотеки следующие: срок кредитования от 5 до 30 лет, размер первоначального взноса – 40%, необходимо наличие счета в немецком банке, а также личное присутствие в стране.

Иногда, финансовые организации могут потребовать «депозит» — заемщик должен открыть депозиционный счет и внести на него определенную сумму средств, которые в дальнейшем будут списываться в счет гашения обязательств.

ЧЕХИЯ – 1,99% ГОДОВЫХ

Чехия — ставка 1,99% годовых

Получить ипотечный кредит в Чешской Республике могут как юридические, так и физические лица.

В среднем, параметры ипотеки следующие: срок кредитования до 20 лет, требование к возрасту заемщика – от 18 до 67 лет, валюта займа – чешские кроны. Заявка на ипотеку рассматривается 4-6 недель.

Отличительной особенностью рынка ипотечного кредитования в стране является то, что при оценке потенциального заемщика могут приниматься в расчет доходы всех членов семьи, подтвержденные документально. Для иностранных лиц ставка по ипотеке будет зависеть от наличия ВНЖ и ПМЖ, но, не смотря на это, разница в ставках не будет слишком большой: около 2-3% для тех, у кого есть разрешения, и 3-6% — для тех, у кого их нет.

Для иностранных лиц ставка по ипотеке будет зависеть от наличия ВНЖ и ПМЖ, но, не смотря на это, разница в ставках не будет слишком большой: около 2-3% для тех, у кого есть разрешения, и 3-6% — для тех, у кого их нет.

Также в Чехии не оплачивается ипотечный налог, который есть во многих странах.

США – 5% ГОДОВЫХ

США — ставка 5% годовых

Помимо практически стандартного набора документов при подаче заявки на ипотеку, в США необходимо предоставить одно или несколько рекомендательных писем из банков, в которых подтверждается не менее чем двухлетнее сотрудничество.

В среднем, параметры ипотеки следующие: срок кредитования до 30 лет, первоначальный взнос 20-50% от стоимости недвижимости, комиссия за оформление – 5%. Сроки, стоимость и размер кредитования также напрямую зависят от типа кредита – с плавающей или фиксированной ставкой.

Помимо банков, выдают ипотеку такие организации как Федеральная жилищная администрация (только членам их кооператива), некоммерческие организации.

Также в США очень существенна сумма дополнительных не банковских расходов, связанных с оформлением ипотечного займа. Комиссии, стоимость оценки и прочие платежи обходятся заемщикам в сумму от примерно 7 тысяч долларов и выше.

Кредит под ноль процентов: как немецкие банки привлекают потребителей | Экономика в Германии и мире: новости и аналитика | DW

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовых

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

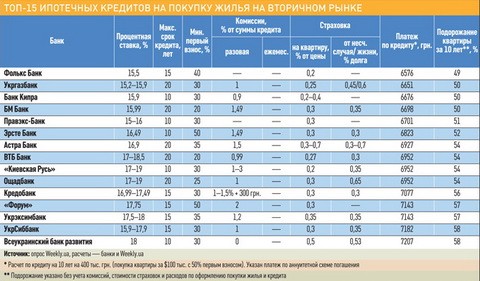

Ипотека 10% в Украине 2020: банки, ставки, условия

Ипотека под 10% стала одной из наиболее обсуждаемых тем периода весна — лето 2020 года. Сразу несколько банков предложили рынку свои кредиты на жилье под рекордно низкие процентные ставки. узнало о реальных ставках, условиях и нюансах ипотечных программ в украинских банках.

Сразу несколько банков предложили рынку свои кредиты на жилье под рекордно низкие процентные ставки. узнало о реальных ставках, условиях и нюансах ипотечных программ в украинских банках.

Банк выдает ипотеку на первичном рынке на срок до 20 лет с первоначальным взносом от 20%. Работает по партнерским программам с 40 застройщиками по более чем 200 ЖК.

Ставки стартуют от 0,01% на первый год, однако все зависит от комплекса и первоначального взноса. Банк не требует дополнительных затрат в виде оценки и страхования заемщика.

Присоединяйтесь к нам в Telegram!Для принятия решения по кредиту нужен минимальный пакет документов: паспорт, идентификационный код и письмо от застройщика о стоимости приобретаемой недвижимости. Если сумма кредита составляет до 800 тыс. грн, документы, подтверждающие финансовое состояние (справка о доходах, декларация), не нужны.

Срок кредита: от 1 до 20 лет

Сумма кредита: от 10 тыс. грн до 3 млн грн

грн до 3 млн грн

Процентные ставки: очень зависят от размера первого взноса и срока. Смотрим на примере кредита для ЖК «Причал-8» в Киеве.

Комиссия банка: 1,9% суммы кредита (одноразово)

Первый взнос: не менее 20%

Дополнительная страховка: предмет ипотеки (квартира)

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от «Правэкс Банк»Банк дает возможность приобрести недвижимость на вторичном рынке либо в только что построенных домах под льготные 10% в гривне. Для отдельных категорий клиентов (медицинские работники, ІТ-специалисты, клиенты «Правэкс Банка»), а также покупателей квартир в ЖК компаний «Интергал-Буд», KAN Development, SAGA Development предусмотрена скидка -0,5% ставки по кредиту, то есть 9,49%.

Срок кредита: от 1 до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9,99% — фиксированная ставка на первые 5 лет, с 6-го года кредита — плавающая ставка: UIRD12m+3% (размер индекса UIRD12 нужно уточнять на сайте НБУ)

Комиссия банка: 2,99% суммы кредита

Первый взнос: от 40% (есть программы от 30%, но под более высокие ставки по кредиту)

Дополнительная страховка: залог (0,3% суммы)

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Есть возможность купить квартиру в кредит и по программе Ощадбанка под ставку 10%. Речь о квартирах в уже сданных домах или на вторичном рынке. Есть у банка также основная программа на 20 лет, где действует фиксированная ставка 13,99% при авансе от 20%, а при авансе от 50% — 13,49%.

Что касается программы под 10%, то с ее условиями можно ознакомиться ниже:

Срок кредита: от 1 года до 15 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9,99% — первые 6 месяцев, начиная с 7-го месяца кредита — 15%

Комиссия банка: 0,99% суммы кредита

Первый взнос: от 20%

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от ПриватбанкаПолучить кредит на жилье с рекордно низкими процентами можно и в Приватбанке. Есть программа для покупки квартиры на первичном рынке, на вторичном рынке, а также недвижимости банка.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 2 млн грн

Процентные ставки: 9,99% — первый год, начиная со 2-го года кредита — UIRD 12m + 4%

Комиссия банка: 1% суммы кредита

Первый взнос: от 30%

Страхование: 0,5% стоимости недвижимости (страхование ипотеки), 0,5% суммы основной задолженности по кредиту (личное страхование).

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от KredoBankВ случае если вы становитесь клиентом банка и переводите свои доходы в Кредобанк, можно получить скидку 2% по ставке по кредиту и взять ипотеку под 10% на покупку квартиры в новостройке.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 1-й год — 10%, 2-й год — 12%, 3-й год — 14%, начиная с 4-го года — UIRD3m + 5%

Комиссия банка: 0%

Первый взнос: от 20%

Страхование: страхование ипотеки и личное страхование.

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Что нужно, чтобы взять ипотеку в банке?- Ипотеку могут получить граждане Украины в возрасте преимущественно от 21 до 65 лет. В «Правэкс Банке» есть ограничение — от 25 до 65 лет. В Приватбанке — до 60 лет.

- Вы должны быть трудоустроены или быть ФОПом (укр. «фізична особа-підприємець»). Пенсионерам, кстати, тоже готовы выдать кредит в банке.

- Нужно предоставить справку о доходах за последние 6-12 месяцев. Они должны быть достаточными для обслуживания кредита. Их можно рассчитать, понимая сумму и срок, на который вы берете деньги в банке.

- Если вы в официальном браке, обязательно нужно получить согласие и финансовое поручительство мужа/жены.

- Паспорт гражданина Украины.

- Идентификационный код.

- Справка/выписка о доходах за последние 6-12 месяцев.

- Обращение застройщика в банк, в котором будет содержаться информация об объекте кредитования и предмете ипотеки.

1) декларацию о доходах за последние четыре квартала с печатью налоговой;

2) свидетельство о государственной регистрации физического лица-предпринимателя;

3) свидетельство о праве уплаты ЕСВ;

4) выписку из банка о движении средств за последние минимум 6 месяцев.

Что такое

UIRD?Это индикативная ставка украинского индекса ставок по депозитам, которая рассчитывается на основании данных из 20 крупнейших банков страны. Публикуется на официальном сайте Национального банка Украины.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Сравните лучшие ставки по ипотеке

У кого лучшие ставки по ипотеке?

Если вы хотите найти лучшую ставку по ипотеке, полезно знать, с чего начать.

Мы проанализировали данные по каждому кредиту от 24 крупнейших кредиторов в 2018 и 2019 годах в поисках самых низких процентных ставок и комиссий. 1,2

Эти кредиторы возглавили список лучших 30-летних ставок по ипотеке:

- USAA — Лучшие ставки по ипотеке и сборы вместе (только для военных)

- Bank of America — Самая низкая средняя ставка (банк)

- Гарантированная ставка — Самая низкая средняя ставка (небанковская)

Но помните , ставки сильно различаются от человека к человеку.Ставки также зависят от таких факторов, как ваш первоначальный взнос и срок кредита.

Таким образом, велика вероятность, что ваша лучшая оценка будет получена от компании, не указанной в списке выше.

К счастью, сейчас ставки близки к историческим минимумам. Сейчас хорошее время делать покупки по самому низкому предложению.

Найдите и зафиксируйте низкую ставку по ипотеке (2 июня 2021 г. )

)В этой статье (Перейти к…)

Как найти для вас самую низкую ставку по ипотеке

Ставки по ипотеке очень индивидуальны.Такие переменные, как ваш кредитный рейтинг и отношение долга к доходу, будут иметь большое влияние на получаемую вами ставку.

Это означает, что компания с самыми низкими средними ставками не всегда будет самым дешевым кредитором для всех.

Например: среди 24 крупнейших ипотечных кредиторов USAA имело самую низкую среднюю ставку по ипотеке в 2019 году — всего 3,98%.

Но средние ставки говорят только об этом. В целом, 30-летние ипотечные ставки USAA варьировались от 2,875% до более 6%. Так что у некоторых людей ставки намного ниже, чем у других.

Чтобы найти ваше лучшее предложение , вам нужно запросить смету кредита у более чем одной компании и сравнить.

Проверьте свои ставки по ипотеке (2 июня 2021 г.)Средние ставки по ипотеке от ведущих кредиторов

Обратите внимание, что средние ставки, показанные в этой таблице, относятся к 2019 году — самым последним доступным данным.

Ставки по ипотеке с тех пор немного упали, поэтому ваша собственная ставка, вероятно, будет ниже.

Однако средние прошлогодние показатели все еще можно использовать как инструмент для сравнения кредиторов.

Ипотечный кредитор | Средняя 30-летняя ставка по ипотеке в 2019 году |

| USAA * | 3,98% |

| Объединенные ветераны * | 4% |

| ВМС Федеральный CU * | 4% |

| Банк Америки | 4,05% |

| Гарантированная ставка | 4.12% |

| PNC | 4,13% |

| Калибр жилищных кредитов | 4,15% |

| кредит Депо | 4,15% |

| Freedom Mortgage Corp. | 4,15% |

| Ипотечная компания Гильдии | 4,15% |

| Новое американское финансирование | 4,16% |

| Quicken / Ракета | 4.16% |

| Finance of America Mortgage | 4,21% |

| Чейз | 4,22% |

| Уэллс Фарго | 4,22% |

| Движение ипотеки | 4,24% |

| Stearns Lending | 4,24% |

| Флагстар Банк | 4,28% |

| HomeBridge Financial Services | 4.28% |

| Academy Mortgage Corp | 4,30% |

| Независимый фарватер | 4,33% |

| PrimeLending | 4,36% |

| Мистер Купер | 4,44% |

| Банк США | 4,66% |

* Эти ипотечные кредиторы обслуживают только правомочных ветеранов и военнослужащих

У какого ипотечного кредитора самые низкие затраты на закрытие сделки?

Затраты на закрытие в среднем составляют от 2% до 5% от суммы кредита. При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

Когда вы совершаете покупки, обратите внимание, что некоторые сделки не подлежат обсуждению, потому что они устанавливаются третьими сторонами (например, комиссия за оценку и кредитную отчетность).

Но у кредиторов действительно есть пространство для маневра, когда дело доходит до установления других затрат на закрытие. Так что, если вы получите несколько предложений, у вас могут быть рычаги воздействия на снижение затрат.

Некоторые покупатели жилья даже заставляют продавца частично или полностью покрывать их затраты на закрытие сделки. Но это не гарантия, поэтому вам все равно следует планировать эти расходы заранее.

Согласно данным HMDA за 2019 год, ведущие ипотечные кредиторы оценивают общие расходы по ссуде.

Средние расходы по кредиту от ведущих кредиторов

Ипотечный кредитор | Средняя стоимость кредита в 2019 году (% от суммы кредита) | Пример: затраты на ссуду в размере 250 000 долларов |

| PNC | 0.88% | 2205 долларов США |

| Чейз | 1,01% | $ 2 531 |

| Уэллс Фарго | 1,10% | $ 2 752 |

| Гарантированная ставка | 1,25% | $ 3 133 |

| Банк Америки | 1,26% | $ 3 153 |

| Объединенные ветераны | 1,47% | $ 3 667 |

| Finance of America Mortgage | 1. 50% | $ 3 751 |

| Флагстар Банк | 1,52% | $ 3 794 |

| Банк США | 1,53% | $ 3 823 |

| Независимый фарватер | 1,55% | $ 3 871 |

| USAA | 1,57% | $ 3 913 |

| Калибр жилищных кредитов | 1,65% | $ 4 128 |

| HomeBridge Financial Services | 1.70% | $ 4 257 |

| ВМФ ТС | 1,71% | $ 4 285 |

| кредит Депо | 1,72% | 4 304 долл. США |

| Stearns Lending | 1,79% | $ 4 487 |

| Движение ипотеки | 1,80% | $ 4 490 |

| PrimeLending | 1,81% | $ 4,517 |

| Новое американское финансирование | 1. 84% 84% | $ 4 593 |

| Freedom Mortgage Corp. | 1,93% | $ 4 830 |

| Quicken / Ракета | 2,00% | $ 5 008 |

| Ипотечная компания Гильдии | 2,05% | $ 5124 |

| Academy Mortgage Corp | 2,15% | $ 5 368 |

| Мистер Купер | 2.30% | $ 5 745 |

Сочетание лучших ставок и комиссий по ипотеке

Предварительное сравнение стоимости кредита так же важно, как и сравнение ставок по ипотеке.

Ваша процентная ставка может показаться гораздо более важной, поскольку она остается с вами на весь срок действия кредита.

Но предоплата может иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Взгляните на рейтинг ведущих ипотечных кредиторов, если посмотреть на авансовые платежи плюс проценты по сравнению только с процентной ставкой.

* (⬆) или (⬇) показывает, как меняется рейтинг компании при сравнении только ее ставок с совокупными ставками и комиссиями.

| Кредитор | Средняя процентная ставка | Кредитор | Процентные расходы + комиссии за 7 лет |

|---|---|---|---|

| USAA | 3,98% | США | $ 68 978 |

| Объединенные ветераны | 4% | Объединенные ветераны | 69 073 долл. США |

| ВМС Федеральный CU | 4% | Банк Америки (⬆) | 69 412 долларов США |

| Банк Америки | 4.05% | ВМС Федеральный CU (⬇) | $ 69 691 |

| Гарантированный тариф | 4,12% | PNC (⬆) | $ 69 831 |

| PNC | 4,13% | Гарантированная ставка (⬇) | $ 70 587 |

| кредит Депо | 4,15% | Чейз (⬆) | $ 71 697 |

| Калибр жилищные займы | 4. 15% 15% | Уэллс Фарго (⬆) | $ 71 918 |

| Freedom Mortgage Corp. | 4,15% | Жилищные ссуды Caliber (⬇) | $ 72 096 |

| Guild Mortgage Co | 4,15% | кредит Депо (⬇) | $ 72 272 |

| Quicken / Rocket | 4,16% | Новое американское финансирование (⬆) | $ 72 732 |

| Новое американское финансирование | 4.16% | Финансы Америки ипотека (⬆) | $ 72 746 |

| Finance of America Mortgage | 4,21% | Freedom Mortgage Corp. (⬇) | $ 72 798 |

| Чейз | 4,22% | Guild Mortgage Co (⬇) | $ 73 092 |

| Уэллс Фарго | 4,22% | Quicken / Rocket (⬇) | 73 147 долл. США США |

| Движение Ипотека | 4.24% | Flagstar Bank (⬆) | $ 73 988 |

| Stearns Lending | 4,24% | Stearns Lending | $ 73 995 |

| Флагстар Банк | 4,28% | Движение ипотеки (⬇) | $ 73 998 |

| HomeBridge Financial Services | 4,28% | HomeBridge Financial Services | $ 74 451 |

| Academy Mortgage Corp | 4.30% | Независимый фарватер (⬆) | $ 74 921 |

| Независимый фарватер | 4,33% | Academy Mortgage Corp (⬇) | 75 904 долл. США |

| PrimeLending | 4,36% | PrimeLending | $ 76 082 |

| Г-н Купер | 4,44% | Мистер Купер | $ 78 684 |

| Банк США | 4. 66% 66% | Банк США | $ 80 546 |

Помните, что большинство людей, получивших 30-летнюю ипотеку, не хранят ссуду полные 30 лет. Фактически, домовладельцы держат 30-летние ссуды в среднем всего на 7 лет.

Когда вы платите проценты только за короткий период, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кроме того, кредиторы иногда подчеркивают ту или иную цифру, чтобы предложение выглядело более привлекательно, чем оно есть на самом деле.

Кредиторы могут подчеркивать либо низкие затраты на закрытие сделки, либо низкие ставки, чтобы предложение выглядело более привлекательно, при этом увеличивая другое число.

Например, кредиторы могут рекламировать ипотечные кредиты с низкой или бесплатной комиссией, заявляя, что они покроют за вас авансовые расходы. Но эти ссуды обычно имеют более высокую процентную ставку.

Другие кредиторы могут сделать упор на сверхнизкие процентные ставки, но взимают более высокую комиссию за предоставление кредита, чтобы компенсировать это.

Итак, когда вы покупаете ипотечный кредит, внимательно читайте котировки ставок.Посмотрите ставки, авансовые платежи и свои общие ориентировочные затраты на закрытие сделки, чтобы убедиться, что вы получаете наиболее выгодную сделку в целом.

В следующем разделе объясняется, как это сделать.

Проверьте свои тарифы (2 июня 2021 г.)Как делать покупки по ипотечным ставкам

Выбрать лучшую ставку по ипотеке — и самые низкие комиссии — достаточно просто, если вы знаете, что делаете. Есть пять основных шагов:

- Убедитесь, что ваш кредит и бюджет безупречны, чтобы получить максимально выгодное предложение.

- Определите, какой вид ипотечной ссуды вам нужен

- Найдите кредиторов, предлагающих ссуду, которую вы ищете

- Выберите предпочтительных кредиторов на основе рекламируемых ставок, рекомендаций, отзывов клиентов и обзоров экспертов

- Запросите ссуды («котировки») у этих кредиторов и сравните ставки и комиссии в каждом предложении.

Последний шаг — сравнение оценок ссуд — ключ к поиску лучшей ставки по ипотеке и наиболее доступной ипотеки в целом.

Смета ссуды — это стандартный документ, который вы получите с любым предложением по ипотеке. В нем перечислено все, что вам нужно знать об ипотеке перед подписанием, включая процентную ставку, комиссию кредитора, продолжительность кредита, условия погашения и многое другое.

Сравнивая несколько оценок ссуд рядом друг с другом, вы можете сразу определить, какой кредитор предлагает вам наиболее доступный жилищный ссуду.

Пример ссуды, стр. 1. Изображение: CFPB

На первой странице сметы кредита (показанной выше) четко указана ваша ставка и прогнозируемый ежемесячный платеж.

Это числа, на которые люди обычно обращают наибольшее внимание при получении жилищной ссуды.

Но процентная ставка — не единственное, на что стоит обратить внимание.

Вам также следует сравнить предполагаемые затраты на закрытие для каждого кредитора, а также разбивку затрат на закрытие, показанную на второй странице.

Пример ссуды, стр. 2. Изображение: CFPB

В конце концов, лучшая ставка по ипотеке не дает лучшего предложения.

Необходимо принять во внимание ставку и стоимость закрытия. Их относительный вес будет зависеть от ваших целей и того, как долго вы планируете оставаться в доме.

Например, если вы собираетесь владеть домом всего несколько лет, может иметь смысл более высокая ставка, но меньшие первоначальные затраты.

Но если вы останетесь на протяжении всего 30-летнего срока ссуды, вам, вероятно, понадобится самая низкая процентная ставка. В этом случае вы можете согласиться на несколько более высокие авансовые платежи по более низкой ставке.

Проверьте свои тарифы (2 июня 2021 г.)Советы, чтобы получить лучшую ставку по ипотеке

Если вы хотите лучшую ставку по ипотеке, вам нужно присмотреться к ней. Это правило номер один. Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы разговариваете.

- Попытайтесь повысить кредит в последнюю минуту. Если вы читаете это, вы, вероятно, уже прошли тот момент, когда «начните улучшать кредит на год вперед» является полезным советом. Но посмотрите, что вы можете сделать в краткосрочной перспективе.Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии. Смотрите: 5 способов улучшить свой результат FICO сегодня

- Рассмотрим скидки. Если вы можете себе это позволить, вы можете заплатить немного больше вперед, чтобы получить лучшую ставку по ипотеке в течение всего срока действия ссуды. Это может быть особенно разумно, если вы планируете сохранить свой дом надолго. «Дисконтные баллы» стоят 1% от суммы кредита и обычно снижают вашу ставку на 0,25%

- Согласуйте свою ставку. Переговоры с кредитором, вероятно, звучат устрашающе (в конце концов, они эксперты). Но поверьте нам, когда мы говорим, что это возможно. Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Предложение по более низкой ставке от другой компании может быть единственным рычагом, который вам понадобится для переговоров с кредитором, которому вы хотите получить более выгодное предложение.

- Обсудите ваши затраты на закрытие. Некоторые затраты на закрытие сделки не подлежат обсуждению, например, плата за оценку третьей стороной и сборы за кредитную отчетность.Но иногда можно договориться о сборах, которые взимает ваш кредитор, чтобы сэкономить деньги на первом этапе. Узнайте больше о переговорах по закрытию сделки здесь

- Знайте, когда нужно заблокировать свою ставку. Ставки по ипотеке привязаны к экономике США и всего мира, поэтому они ежедневно меняются вверх и вниз — точно так же, как акции. Если вы хотите получить минимально возможную скорость, следите за изменениями дневной нормы и будьте готовы заблокировать ее, когда они упадут.

Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Предложение по более низкой ставке от другой компании может быть единственным рычагом, который вам понадобится для переговоров с кредитором, которому вы хотите получить более выгодное предложение.

Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Предложение по более низкой ставке от другой компании может быть единственным рычагом, который вам понадобится для переговоров с кредитором, которому вы хотите получить более выгодное предложение.Получение котировок по ипотеке может быть не самым приятным способом провести день.Но несколько часов усилий, вероятно, стоит тех тысяч, которые вы могли бы сэкономить в долгосрочной перспективе.

Одно исследование показало, что люди, сравнивающие всего трех кредиторов, в среднем экономят 300 долларов в год. А если вы разбираетесь в покупках, вы можете сэкономить намного больше.

Подтвердите новую ставку (2 июня 2021 г.)Может пух оплата влияет на процентные ставки по ипотеке?

Более крупный первоначальный взнос может помочь вам получить низкие ставки по ипотеке.

Например, для обычных займов требуется только На 3% меньше.Но если вы сможете поставить 20%, вы получите более высокую оценку и избежите ипотечное страхование. Таким образом, ваши расходы по кредиту в целом будут намного ниже.

Для государственных ипотечных программ, таких как FHA,

Ссуды VA и USDA — ваш первоначальный взнос не окажет такого большого влияния на ваши

показатель.

Даже несмотря на то, что большой первоначальный взнос может снизить вашу ставку по ипотеке, не всегда имеет смысл откладывать 20% первоначальный взнос.

Связав большую часть сбережений у себя дома, можно поставит вас в затруднительное положение, если возникнут чрезвычайные расходы.Он также может покинуть новый дом покупателям не хватает денег на ремонт и проекты по благоустройству дома, которые обязательно появиться.

Часто имеет смысл записать меньший первоначальный взнос и возьмите немного более высокую ставку и / или страхование ипотеки. Это помещает вас в дом и позволяет раньше начать наращивать капитал.

Затем вы можете рефинансировать по более низкой ставке и без ипотечного страхования через несколько лет.

Прочие факторы которые влияют на вашу ставку по ипотеке

Есть много разных переменных, которые влияют на предлагаемые вам ставки по ипотеке.

У вас практически не будет контроля над некоторыми из

эти факторы. Например, никто не ожидал, что пандемия коронавируса будет

снизить ставки по ипотеке в начале 2020 года.

Например, никто не ожидал, что пандемия коронавируса будет

снизить ставки по ипотеке в начале 2020 года.

В другие годы экономические силы подталкивают Федеральный резерв к повышению ставок по займам.

И хотя ФРС не контролирует процентные ставки по ипотеке, банки и кредитные союзы предлагают ипотечные ставки и ставки рефинансирования, которые отражают более широкий процентный рынок.

Поскольку вы не можете контролировать все, это Важно контролировать, какие факторы можно при подаче заявки на кредит.Те включать такие вещи, как:

- Ваш кредитный рейтинг и отчет: Ремонт кредита требует времени, но каждый пункт в вашем кредитном рейтинге может помочь. Если возможно, погасите свои кредитные карты примерно до 30% от их кредитного лимита, прежде чем подавать заявку на новый жилищный кредит. Заемщики с отличной кредитной историей получают лучшие ставки

- Соотношение вашего долга к доходу: Кредиторы проверяют, сколько вы задолжали по другим ежемесячным платежам по сравнению с вашим доходом, чтобы узнать, насколько новый жилищный заем повлияет на ваш бюджет. Отношение долга к доходу выше 45 процентов может вызвать у кредиторов повод для беспокойства. Если возможно, погасите пару существующих займов, чтобы улучшить отношение долга к доходу

- Условия вашей ссуды: Краткосрочные ссуды, такие как 15-летняя ипотека, обычно предлагают более низкие ставки, чем 30-летняя ипотека. Ипотечные кредиты с регулируемой процентной ставкой могут предлагать более низкую начальную ставку, но по истечении этого срока ставка по ипотеке колеблется в зависимости от рынка.

- Цена вашего дома: Зная свой ценовой диапазон, вы сможете поддерживать соотношение долга к доходу и открывать больше видов ипотечных кредитов — особенно для тех, кто впервые покупает жилье.Используйте ипотечный калькулятор, чтобы поэкспериментировать с разными суммами кредита, чтобы найти свой ценовой диапазон

Если вы преуспеете в четырех вышеуказанных областях, у вас будет доступ к одним из лучших ставок по ипотеке на рынке.

Ваш ежемесячный выплата по ипотеке: более

процентовПокупатели дома часто думают с точки зрения интересов ставки при покупке ипотечного кредита. Но интерес — это только часть головоломка.

Ваш общий платеж по ипотеке также будет включать некоторые из всех следующих расходов:

- Налоги на имущество : Города и округа взимают налог на имущество каждый год.Покупатели жилья часто разбивают эти годовые платежи на 12 ежемесячных взносов

- Страхование домовладельцев: Эти годовые расходы также могут быть пропорционально распределены и добавлены к ежемесячному платежу

- PMI или MIP : если вы не вложите 20% в обычный кредит , вам нужно будет добавить к своим ежемесячным платежам ипотечную страховку. Это может быть страхование частной ипотечной ссуды (для обычного кредита) или страховая премия по ипотеке (для ссуды FHA). Страхование ипотеки обычно добавляет около 1% остатка по ссуде к вашим платежам каждый год.

- Взносы в ТСЖ : Некоторые районы взимают дополнительные сборы для финансирования ассоциации домовладельцев, которая защищает ценности собственности.Вы можете добавить эти сборы к своему ежемесячному платежу

По мере того, как вы подсчитываете, сколько дома вы можете себе позволить, не забудьте добавить эти дополнительные расходы, чтобы правильно составить бюджет.

Какие виды ипотеки работают на вас?

Тип кредита, который вы используете, также будет иметь большое значение от вашей ипотечной ставки.

Чтобы выбрать подходящий заем типа для вас, вам нужно будет подумать о своем кредите, первоначальном взносе, цене дома, и расположение.

- Ссуды FHA: Федеральное управление жилищного строительства поддерживает заемщиков, которые могут испытывать трудности с поиском денежных средств для первоначального взноса или претендовать на получение обычного кредита.Большинство кредиторов требуют кредитный рейтинг 580 и минимум 3,5% для ссуды FHA.

- Ссуды USDA: Эта программа помогает заемщикам в сельских и пригородных районах получить право на домовладение. Некоторые заемщики могут получить ссуду без первоначального взноса и с кредитным рейтингом всего лишь 640

- Ссуды VA: Большинство военнослужащих и ветеранов могут претендовать на ссуду VA, которую поддерживает Департамент по делам ветеранов. Ссуды VA не предлагают вариантов первоначального взноса без PMI. Заемщики действительно платят авансовый сбор за финансирование VA

- Обычные ссуды: Эти ссуды в большей степени зависят от вашего кредитного рейтинга, поскольку они не поддерживаются федеральным правительством.Вы можете избежать премий по PMI, снизив 20%, но вы можете взять взаймы всего на 3%.

- Джамбо-ссуды: Для покупки дорогостоящей собственности вам понадобится крупный ссуда. Эти ссуды превышают обычные лимиты ссуд, которые в большинстве областей достигают максимума в 548 250 долларов, поскольку обычно требуют минимум 10% (хотя некоторые кредиторы идут до 5%). Вероятно, вам понадобится кредитный рейтинг 720 или выше

Вероятно, вам понадобится кредитный рейтинг 720 или выше

Вероятно, вам понадобится кредитный рейтинг 720 или вышеНе все кредиторы предлагают все эти кредитные продукты, и не все виды ссуд подходят для всех типов собственности.Например, нельзя использовать Ссуда FHA или ссуда VA для дома для отдыха или сдачи в аренду.

Если вы не уверены, какой заем подойдет лучше всего Для вас поговорите с кредитным специалистом или ипотечным брокером о ваших возможностях.

Помимо ставок по ипотечным кредитам, спросите, на что вы можете претендовать, а также о краткосрочных и долгосрочных расходах по каждому типу ссуд.

Найдите свой лучшая ставка по ипотеке

Всегда можно найти лучшую процентную ставку. часть процесса покупки дома.Сравнение кредитных предложений от различных кредиторы будут ключом к поиску вашей лучшей ставки.

Но это еще не все. чем просто смотреть на рекламируемые тарифы.

Получение правильного типа ссуды — и экономия денег на заключительных расходах и других сборах — может помочь вам снизить общие затраты по займам.

1 24 крупнейших кредитора на 2018–2019 годы получены из отчета Бюро финансовой защиты прав потребителей о деятельности и тенденциях рынка ипотечного кредитования

2 Данные по ставкам и комиссиям были получены из данных о ссуде, предоставленных самими участниками, которые все ипотечные кредиторы обязаны подавать каждый год в соответствии с Законом о раскрытии информации о жилищной ипотеке.Средние значения включают все 30-летние ссуды, предоставленные каждым кредитором за предыдущий год. Ваша собственная ставка и стоимость кредита будут отличаться.

Сравните лучшие ставки по ипотеке

У кого лучшие ставки по ипотеке?

Если вы хотите найти лучшую ставку по ипотеке, полезно знать, с чего начать.

Мы проанализировали данные по каждому кредиту от 24 крупнейших кредиторов в 2018 и 2019 годах в поисках самых низких процентных ставок и комиссий. 1,2

1,2

Эти кредиторы возглавили список лучших 30-летних ставок по ипотеке:

- USAA — Лучшие ставки по ипотеке и сборы вместе (только для военных)

- Bank of America — Самая низкая средняя ставка (банк)

- Гарантированная ставка — Самая низкая средняя ставка (небанковская)

Но помните , ставки сильно различаются от человека к человеку.Ставки также зависят от таких факторов, как ваш первоначальный взнос и срок кредита.

Таким образом, велика вероятность, что ваша лучшая оценка будет получена от компании, не указанной в списке выше.

К счастью, сейчас ставки близки к историческим минимумам. Сейчас хорошее время делать покупки по самому низкому предложению.

Найдите и зафиксируйте низкую ставку по ипотеке (2 июня 2021 г.)В этой статье (Перейти к…)

Как найти для вас самую низкую ставку по ипотеке

Ставки по ипотеке очень индивидуальны. Такие переменные, как ваш кредитный рейтинг и отношение долга к доходу, будут иметь большое влияние на получаемую вами ставку.

Такие переменные, как ваш кредитный рейтинг и отношение долга к доходу, будут иметь большое влияние на получаемую вами ставку.

Это означает, что компания с самыми низкими средними ставками не всегда будет самым дешевым кредитором для всех.

Например: среди 24 крупнейших ипотечных кредиторов USAA имело самую низкую среднюю ставку по ипотеке в 2019 году — всего 3,98%.

Но средние ставки говорят только об этом. В целом, 30-летние ипотечные ставки USAA варьировались от 2,875% до более 6%. Так что у некоторых людей ставки намного ниже, чем у других.

Чтобы найти ваше лучшее предложение , вам нужно запросить смету кредита у более чем одной компании и сравнить.

Проверьте свои ставки по ипотеке (2 июня 2021 г.)Средние ставки по ипотеке от ведущих кредиторов

Обратите внимание, что средние ставки, показанные в этой таблице, относятся к 2019 году — самым последним доступным данным.

Ставки по ипотеке с тех пор немного упали, поэтому ваша собственная ставка, вероятно, будет ниже.

Однако средние прошлогодние показатели все еще можно использовать как инструмент для сравнения кредиторов.

Ипотечный кредитор | Средняя 30-летняя ставка по ипотеке в 2019 году |

| USAA * | 3,98% |

| Объединенные ветераны * | 4% |

| ВМС Федеральный CU * | 4% |

| Банк Америки | 4,05% |

| Гарантированная ставка | 4.12% |

| PNC | 4,13% |

| Калибр жилищных кредитов | 4,15% |

| кредит Депо | 4,15% |

| Freedom Mortgage Corp. | 4,15% |

| Ипотечная компания Гильдии | 4,15% |

| Новое американское финансирование | 4,16% |

| Quicken / Ракета | 4. 16% 16% |

| Finance of America Mortgage | 4,21% |

| Чейз | 4,22% |

| Уэллс Фарго | 4,22% |

| Движение ипотеки | 4,24% |

| Stearns Lending | 4,24% |

| Флагстар Банк | 4,28% |

| HomeBridge Financial Services | 4.28% |

| Academy Mortgage Corp | 4,30% |

| Независимый фарватер | 4,33% |

| PrimeLending | 4,36% |

| Мистер Купер | 4,44% |

| Банк США | 4,66% |

* Эти ипотечные кредиторы обслуживают только правомочных ветеранов и военнослужащих

У какого ипотечного кредитора самые низкие затраты на закрытие сделки?

Затраты на закрытие в среднем составляют от 2% до 5% от суммы кредита..png) При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

Когда вы совершаете покупки, обратите внимание, что некоторые сделки не подлежат обсуждению, потому что они устанавливаются третьими сторонами (например, комиссия за оценку и кредитную отчетность).

Но у кредиторов действительно есть пространство для маневра, когда дело доходит до установления других затрат на закрытие. Так что, если вы получите несколько предложений, у вас могут быть рычаги воздействия на снижение затрат.

Некоторые покупатели жилья даже заставляют продавца частично или полностью покрывать их затраты на закрытие сделки. Но это не гарантия, поэтому вам все равно следует планировать эти расходы заранее.

Согласно данным HMDA за 2019 год, ведущие ипотечные кредиторы оценивают общие расходы по ссуде.

Средние расходы по кредиту от ведущих кредиторов

Ипотечный кредитор | Средняя стоимость кредита в 2019 году (% от суммы кредита) | Пример: затраты на ссуду в размере 250 000 долларов |

| PNC | 0.88% | 2205 долларов США |

| Чейз | 1,01% | $ 2 531 |

| Уэллс Фарго | 1,10% | $ 2 752 |

| Гарантированная ставка | 1,25% | $ 3 133 |

| Банк Америки | 1,26% | $ 3 153 |

| Объединенные ветераны | 1,47% | $ 3 667 |

| Finance of America Mortgage | 1. 50% | $ 3 751 |

| Флагстар Банк | 1,52% | $ 3 794 |

| Банк США | 1,53% | $ 3 823 |

| Независимый фарватер | 1,55% | $ 3 871 |

| USAA | 1,57% | $ 3 913 |

| Калибр жилищных кредитов | 1,65% | $ 4 128 |

| HomeBridge Financial Services | 1.70% | $ 4 257 |

| ВМФ ТС | 1,71% | $ 4 285 |

| кредит Депо | 1,72% | 4 304 долл. США |

| Stearns Lending | 1,79% | $ 4 487 |

| Движение ипотеки | 1,80% | $ 4 490 |

| PrimeLending | 1,81% | $ 4,517 |

| Новое американское финансирование | 1. 84% 84% | $ 4 593 |

| Freedom Mortgage Corp. | 1,93% | $ 4 830 |

| Quicken / Ракета | 2,00% | $ 5 008 |

| Ипотечная компания Гильдии | 2,05% | $ 5124 |

| Academy Mortgage Corp | 2,15% | $ 5 368 |

| Мистер Купер | 2.30% | $ 5 745 |

Сочетание лучших ставок и комиссий по ипотеке

Предварительное сравнение стоимости кредита так же важно, как и сравнение ставок по ипотеке.

Ваша процентная ставка может показаться гораздо более важной, поскольку она остается с вами на весь срок действия кредита.

Но предоплата может иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Взгляните на рейтинг ведущих ипотечных кредиторов, если посмотреть на авансовые платежи плюс проценты по сравнению только с процентной ставкой.

* (⬆) или (⬇) показывает, как меняется рейтинг компании при сравнении только ее ставок с совокупными ставками и комиссиями.

| Кредитор | Средняя процентная ставка | Кредитор | Процентные расходы + комиссии за 7 лет |

|---|---|---|---|

| USAA | 3,98% | США | $ 68 978 |

| Объединенные ветераны | 4% | Объединенные ветераны | 69 073 долл. США |

| ВМС Федеральный CU | 4% | Банк Америки (⬆) | 69 412 долларов США |

| Банк Америки | 4.05% | ВМС Федеральный CU (⬇) | $ 69 691 |

| Гарантированный тариф | 4,12% | PNC (⬆) | $ 69 831 |

| PNC | 4,13% | Гарантированная ставка (⬇) | $ 70 587 |

| кредит Депо | 4,15% | Чейз (⬆) | $ 71 697 |

| Калибр жилищные займы | 4. 15% 15% | Уэллс Фарго (⬆) | $ 71 918 |

| Freedom Mortgage Corp. | 4,15% | Жилищные ссуды Caliber (⬇) | $ 72 096 |

| Guild Mortgage Co | 4,15% | кредит Депо (⬇) | $ 72 272 |

| Quicken / Rocket | 4,16% | Новое американское финансирование (⬆) | $ 72 732 |

| Новое американское финансирование | 4.16% | Финансы Америки ипотека (⬆) | $ 72 746 |

| Finance of America Mortgage | 4,21% | Freedom Mortgage Corp. (⬇) | $ 72 798 |

| Чейз | 4,22% | Guild Mortgage Co (⬇) | $ 73 092 |

| Уэллс Фарго | 4,22% | Quicken / Rocket (⬇) | 73 147 долл. США США |

| Движение Ипотека | 4.24% | Flagstar Bank (⬆) | $ 73 988 |

| Stearns Lending | 4,24% | Stearns Lending | $ 73 995 |

| Флагстар Банк | 4,28% | Движение ипотеки (⬇) | $ 73 998 |

| HomeBridge Financial Services | 4,28% | HomeBridge Financial Services | $ 74 451 |

| Academy Mortgage Corp | 4.30% | Независимый фарватер (⬆) | $ 74 921 |

| Независимый фарватер | 4,33% | Academy Mortgage Corp (⬇) | 75 904 долл. США |

| PrimeLending | 4,36% | PrimeLending | $ 76 082 |

| Г-н Купер | 4,44% | Мистер Купер | $ 78 684 |

| Банк США | 4. 66% 66% | Банк США | $ 80 546 |

Помните, что большинство людей, получивших 30-летнюю ипотеку, не хранят ссуду полные 30 лет. Фактически, домовладельцы держат 30-летние ссуды в среднем всего на 7 лет.

Когда вы платите проценты только за короткий период, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кроме того, кредиторы иногда подчеркивают ту или иную цифру, чтобы предложение выглядело более привлекательно, чем оно есть на самом деле.

Кредиторы могут подчеркивать либо низкие затраты на закрытие сделки, либо низкие ставки, чтобы предложение выглядело более привлекательно, при этом увеличивая другое число.

Например, кредиторы могут рекламировать ипотечные кредиты с низкой или бесплатной комиссией, заявляя, что они покроют за вас авансовые расходы. Но эти ссуды обычно имеют более высокую процентную ставку.

Другие кредиторы могут сделать упор на сверхнизкие процентные ставки, но взимают более высокую комиссию за предоставление кредита, чтобы компенсировать это.

Итак, когда вы покупаете ипотечный кредит, внимательно читайте котировки ставок.Посмотрите ставки, авансовые платежи и свои общие ориентировочные затраты на закрытие сделки, чтобы убедиться, что вы получаете наиболее выгодную сделку в целом.

В следующем разделе объясняется, как это сделать.

Проверьте свои тарифы (2 июня 2021 г.)Как делать покупки по ипотечным ставкам

Выбрать лучшую ставку по ипотеке — и самые низкие комиссии — достаточно просто, если вы знаете, что делаете. Есть пять основных шагов:

- Убедитесь, что ваш кредит и бюджет безупречны, чтобы получить максимально выгодное предложение.

- Определите, какой вид ипотечной ссуды вам нужен

- Найдите кредиторов, предлагающих ссуду, которую вы ищете

- Выберите предпочтительных кредиторов на основе рекламируемых ставок, рекомендаций, отзывов клиентов и обзоров экспертов

- Запросите ссуды («котировки») у этих кредиторов и сравните ставки и комиссии в каждом предложении.

Последний шаг — сравнение оценок ссуд — ключ к поиску лучшей ставки по ипотеке и наиболее доступной ипотеки в целом.

Смета ссуды — это стандартный документ, который вы получите с любым предложением по ипотеке. В нем перечислено все, что вам нужно знать об ипотеке перед подписанием, включая процентную ставку, комиссию кредитора, продолжительность кредита, условия погашения и многое другое.

Сравнивая несколько оценок ссуд рядом друг с другом, вы можете сразу определить, какой кредитор предлагает вам наиболее доступный жилищный ссуду.

Пример ссуды, стр. 1. Изображение: CFPB

На первой странице сметы кредита (показанной выше) четко указана ваша ставка и прогнозируемый ежемесячный платеж.

Это числа, на которые люди обычно обращают наибольшее внимание при получении жилищной ссуды.

Но процентная ставка — не единственное, на что стоит обратить внимание.

Вам также следует сравнить предполагаемые затраты на закрытие для каждого кредитора, а также разбивку затрат на закрытие, показанную на второй странице.

Пример ссуды, стр. 2. Изображение: CFPB

В конце концов, лучшая ставка по ипотеке не дает лучшего предложения.

Необходимо принять во внимание ставку и стоимость закрытия. Их относительный вес будет зависеть от ваших целей и того, как долго вы планируете оставаться в доме.

Например, если вы собираетесь владеть домом всего несколько лет, может иметь смысл более высокая ставка, но меньшие первоначальные затраты.

Но если вы останетесь на протяжении всего 30-летнего срока ссуды, вам, вероятно, понадобится самая низкая процентная ставка. В этом случае вы можете согласиться на несколько более высокие авансовые платежи по более низкой ставке.

Проверьте свои тарифы (2 июня 2021 г.)Советы, чтобы получить лучшую ставку по ипотеке

Если вы хотите лучшую ставку по ипотеке, вам нужно присмотреться к ней. Это правило номер один. Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы разговариваете.

- Попытайтесь повысить кредит в последнюю минуту. Если вы читаете это, вы, вероятно, уже прошли тот момент, когда «начните улучшать кредит на год вперед» является полезным советом. Но посмотрите, что вы можете сделать в краткосрочной перспективе.Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии. Смотрите: 5 способов улучшить свой результат FICO сегодня

- Рассмотрим скидки. Если вы можете себе это позволить, вы можете заплатить немного больше вперед, чтобы получить лучшую ставку по ипотеке в течение всего срока действия ссуды. Это может быть особенно разумно, если вы планируете сохранить свой дом надолго. «Дисконтные баллы» стоят 1% от суммы кредита и обычно снижают вашу ставку на 0,25%

- Согласуйте свою ставку. Переговоры с кредитором, вероятно, звучат устрашающе (в конце концов, они эксперты). Но поверьте нам, когда мы говорим, что это возможно. Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Предложение по более низкой ставке от другой компании может быть единственным рычагом, который вам понадобится для переговоров с кредитором, которому вы хотите получить более выгодное предложение.

- Обсудите ваши затраты на закрытие. Некоторые затраты на закрытие сделки не подлежат обсуждению, например, плата за оценку третьей стороной и сборы за кредитную отчетность.Но иногда можно договориться о сборах, которые взимает ваш кредитор, чтобы сэкономить деньги на первом этапе. Узнайте больше о переговорах по закрытию сделки здесь

- Знайте, когда нужно заблокировать свою ставку. Ставки по ипотеке привязаны к экономике США и всего мира, поэтому они ежедневно меняются вверх и вниз — точно так же, как акции. Если вы хотите получить минимально возможную скорость, следите за изменениями дневной нормы и будьте готовы заблокировать ее, когда они упадут.

Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Предложение по более низкой ставке от другой компании может быть единственным рычагом, который вам понадобится для переговоров с кредитором, которому вы хотите получить более выгодное предложение.

Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Предложение по более низкой ставке от другой компании может быть единственным рычагом, который вам понадобится для переговоров с кредитором, которому вы хотите получить более выгодное предложение.

Получение котировок по ипотеке может быть не самым приятным способом провести день.Но несколько часов усилий, вероятно, стоит тех тысяч, которые вы могли бы сэкономить в долгосрочной перспективе.

Одно исследование показало, что люди, сравнивающие всего трех кредиторов, в среднем экономят 300 долларов в год. А если вы разбираетесь в покупках, вы можете сэкономить намного больше.

Подтвердите новую ставку (2 июня 2021 г.)Может пух оплата влияет на процентные ставки по ипотеке?

Более крупный первоначальный взнос может помочь вам получить низкие ставки по ипотеке.

Например, для обычных займов требуется только На 3% меньше.Но если вы сможете поставить 20%, вы получите более высокую оценку и избежите ипотечное страхование. Таким образом, ваши расходы по кредиту в целом будут намного ниже.

Для государственных ипотечных программ, таких как FHA,

Ссуды VA и USDA — ваш первоначальный взнос не окажет такого большого влияния на ваши

показатель.

Даже несмотря на то, что большой первоначальный взнос может снизить вашу ставку по ипотеке, не всегда имеет смысл откладывать 20% первоначальный взнос.

Связав большую часть сбережений у себя дома, можно поставит вас в затруднительное положение, если возникнут чрезвычайные расходы.Он также может покинуть новый дом покупателям не хватает денег на ремонт и проекты по благоустройству дома, которые обязательно появиться.

Часто имеет смысл записать меньший первоначальный взнос и возьмите немного более высокую ставку и / или страхование ипотеки. Это помещает вас в дом и позволяет раньше начать наращивать капитал.

Затем вы можете рефинансировать по более низкой ставке и без ипотечного страхования через несколько лет.

Прочие факторы которые влияют на вашу ставку по ипотеке

Есть много разных переменных, которые влияют на предлагаемые вам ставки по ипотеке.

У вас практически не будет контроля над некоторыми из

эти факторы. Например, никто не ожидал, что пандемия коронавируса будет

снизить ставки по ипотеке в начале 2020 года.

Например, никто не ожидал, что пандемия коронавируса будет

снизить ставки по ипотеке в начале 2020 года.

В другие годы экономические силы подталкивают Федеральный резерв к повышению ставок по займам.

И хотя ФРС не контролирует процентные ставки по ипотеке, банки и кредитные союзы предлагают ипотечные ставки и ставки рефинансирования, которые отражают более широкий процентный рынок.

Поскольку вы не можете контролировать все, это Важно контролировать, какие факторы можно при подаче заявки на кредит.Те включать такие вещи, как:

- Ваш кредитный рейтинг и отчет: Ремонт кредита требует времени, но каждый пункт в вашем кредитном рейтинге может помочь. Если возможно, погасите свои кредитные карты примерно до 30% от их кредитного лимита, прежде чем подавать заявку на новый жилищный кредит. Заемщики с отличной кредитной историей получают лучшие ставки

- Соотношение вашего долга к доходу: Кредиторы проверяют, сколько вы задолжали по другим ежемесячным платежам по сравнению с вашим доходом, чтобы узнать, насколько новый жилищный заем повлияет на ваш бюджет. Отношение долга к доходу выше 45 процентов может вызвать у кредиторов повод для беспокойства. Если возможно, погасите пару существующих займов, чтобы улучшить отношение долга к доходу

- Условия вашей ссуды: Краткосрочные ссуды, такие как 15-летняя ипотека, обычно предлагают более низкие ставки, чем 30-летняя ипотека. Ипотечные кредиты с регулируемой процентной ставкой могут предлагать более низкую начальную ставку, но по истечении этого срока ставка по ипотеке колеблется в зависимости от рынка.