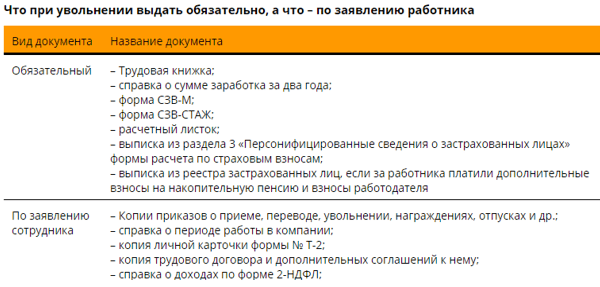

Увольнение по сокращению штата: порядок, пошаговая инструкция

Сокращение штатов или сокращение численности?

Увольнение по сокращению штата по инициативе работодателя – не редкая ситуация. Причины могут быть самыми разными: сложная экономическая обстановка в стране, приводящая к сокращению выручки и/или прибыли, иные макроэкономические факторы (колебания курса рубля и т.д.). Часто к данному шагу компании прибегают в связи с собственным непростым финансовым положением или же, избавляясь от отдельных неприбыльных направлений деятельности. При этом необходимо расстаться с персоналом, во-первых, в рамках закона, во-вторых, так, чтобы не нанести ущерба репутации фирмы, а, в–третьих, чтобы не поссориться с сотрудниками – ведь может случиться, что бизнес пойдет в гору и придется набирать персонал снова.

Есть разница между сокращением штата и сокращением численности персонала. В первом случае должность исчезает из штатного расписания: например, было в компании пять водителей, должность упраздняется и их не остается ни одного.

Комментарий юриста

Светлана Жердина, юрист группы международных проектов юридической фирмы VEGAS LEX

При сокращении должна остаться минимум одна штатная единица, это руководитель (директор, генеральный директор) компании. Если в компании ликвидируются все должности, то это означает ликвидацию всей компании (читайте также про стадии банкротства юридического лица).

На кого распространяется сокращение кадров?

При увольнении работника по сокращению штатов Трудовой кодекс обязывает работодателя, прежде всего, определиться, кто из сотрудников подпадает под эту процедуру, а кого можно оставить. Нередко бывает так, что в компании есть несколько сотрудников, занимающих одну и ту же должность (это важно при сокращении численности) или похожие по функционалу должности. Соответственно, возникает вопрос: если, например, в фирме работает три инженера, а нужно оставить только одного, то кого именно? Конечно, при прочих равных руководство предпочтет оставить более квалифицированного и опытного (а также, возможно, лояльного) сотрудника.

Кого сократить нельзя

Работодателю необходимо помнить, что есть сотрудники, которых по данному основанию увольнять запрещается: фирме не удастся расстаться с беременными работницами или с женщинами, имеющих хотя бы одного ребенка моложе трех лет.

Еще одно немаловажное условие: согласно закону предпочтительно оставлять на работе (при одинаковой квалификации):

-

работников, имеющих двух или более иждивенцев;

-

лиц, в семье которых нет других работников с самостоятельным трудовым доходом;

-

сотрудников, получивших при работе в данной компании трудовое увечье или профзаболевание;

-

инвалидов Великой Отечественной войны либо боевых действий по защите страны;

-

тех, кто повышает свою квалификацию (согласно направлению работодателя) без отрыва от работы.

Данный список, однако, не является исчерпывающим: каждый работодатель вправе самостоятельно решить, за кем из сотрудников с одинаковой производительностью и навыками предпочтительно оставить рабочее место, и указать данное условие в коллективном трудовом договоре.

На самом деле, кого из сотрудников оставить, а кого нет, вопрос довольно щекотливый и нередко приводящий к обидам подчиненных.

Процедура сокращения штата сотрудников: пошаговая инструкция

Итак, как уволить по сокращению штата? Рассмотрим порядок увольнения по сокращению штата или численности. На самом деле процедура увольнения по сокращению штатов пошагово выглядит совсем не сложно, главное при ее осуществлении четко соблюдать все законодательные требования, поскольку нередки случаи обращения сокращаемых в суд.

Шаг 1. Издайте приказ о сокращении

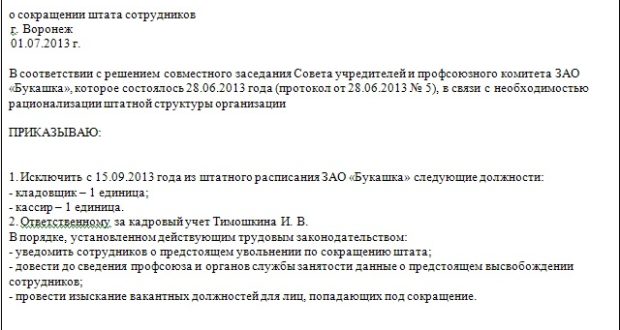

После того как определен список сокращаемых должностей и тех, с кем компания будет вынуждена расстаться, необходимо издать приказ о соответствующих мероприятиях. Его нельзя путать с приказом о сокращении конкретных сотрудников. Хотя закон не содержит форму такого приказа, т.е. его содержание определяет сам работодатель, в нем обязательно должна быть указана дата начала сокращений.

Шаг 2. Уведомите сотрудников и профсоюз

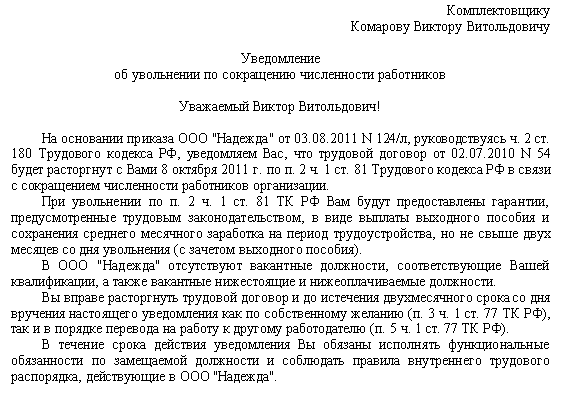

При увольнении по сокращению штатов работодатель обязан уведомить тех сотрудников, с которыми фирма намерена попрощаться. Сделать это необходимо не позднее чем за два месяца до даты увольнения. Несоблюдение сроков или формальных требований (неуказание даты увольнения, основания, отсутствие росписи сотрудника о получении) может стать причиной обращения в суд. Согласно статье 81 ТК РФ увольнение при сокращении штата по инициативе работодателя (если речь не идет о ликвидации фирмы) в период временной нетрудоспособности сотрудника или нахождения в отпуске.

В случае если необходимо уволить сотрудницу (в связи с тем, что ее должность будет ликвидирована) сразу после выхода из отпуска по уходу за ребенком, можно договориться с ней об увольнении по соглашению сторон. Если работник отсутствует в офисе или на производстве можно оправить ему заказное письмо с уведомлением о вручении (желательно с описью вложения, иначе потом будет трудно доказать, что отправили не открытку ко дню рождения).

Комментарии юриста

Светлана Жердина, юрист группы международных проектов юридической фирмы VEGAS LEX

Работнику можно предложить вакансию уровня ниже, если эту работу работник может выполнять с учетом состояния здоровья и работа находится в данной местности.

Уведомить необходимо, однако, не только персонал, но и профсоюз (при его наличии), а также органы занятости – и тоже как минимум за два месяца.

Шаг 3. Издайте приказы об увольнении

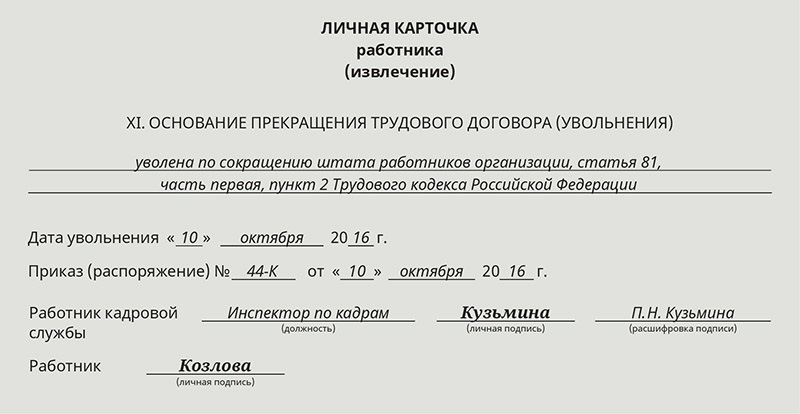

Итак, сроки определены, сотрудники и профсоюз в известность поставлены. К дате х отдел кадров должен издать приказы об увольнении сокращаемых сотрудников, которых не удалось трудоустроить (с указанием основания) и дать сотрудникам на них расписаться. Если работник на дату увольнения оказывается на больничном или в отпуске, то его увольняют сразу после выхода. Разумеется, запись об увольнении по сокращению делается и в трудовой книжке, которая возвращается сотруднику (в этом смысле порядок действий не отличается от увольнения по иным основаниям).

По договоренности с руководством сотрудник может быть уволен по сокращению штата и до истечения двух месяцев. Иногда работнику это бывает удобно (он уже нашел другое место или же хочет активно его искать, а не «отрабатывать», по иным личным причинам.

Шаг 4. Выплатите компенсации

Очень важное условие увольнения по сокращению штатов – установленные законодательством выплаты. Некоторые из них такие же, как при увольнении по собственному желанию – например, за неиспользованный отпуск.

Но есть и компенсации, предусмотренные законом именно для такого основания увольнения. И вот их-то компании очень не любят выплачивать. Во-первых, сотрудник получает среднемесячный заработок, то есть выходное пособие. Плюс к тому он может рассчитывать на еще один средний доход – по закону за сокращаемым сохраняется максимум два среднемесячных заработка включая вышеназванное пособие на период поиска им работы. Именно поэтому принято говорить о «двух окладах» при сокращении (cм. также про компенсацию за неиспользованный отпуск при увольнении).

также про компенсацию за неиспользованный отпуск при увольнении).

Многие организации вовсе не горят желанием выплачивать такие суммы (ведь зачастую компании расстаются с сотрудниками, потому что приходится потуже затянуть пояс и сокращать расходы) и стараются уговорить людей на увольнение по собственному желанию, что не соответствует фактической ситуации и может послужить причиной обращения увольняемых в трудовую инспекцию, а затем и в суд. Еще одна из причин нежелания фирм проводить процедуры по сокращению – это репутация. Такие меры часто служат сигналом того, что в компании не все благополучно с финансовой точки зрения.

А если дела снова в гору?

Впрочем, бывает так: сокращение штатов в кризис проведено, но спустя некоторое время положение компании поправляется, и она возрождает ликвидированные должности или вновь увеличивает штат.

Комментарии юриста

Светлана Жердина, юрист группы международных проектов юридической фирмы VEGAS LEX

Работодателю следует быть готовым обосновать в суде необходимость создания сокращенных ранее должностей. Чтобы до суда дело не дошло, между сокращением штата и созданием новых должностей должно пройти время. Если же новая должность с аналогичными обязанностями создана одновременно с сокращением, то согласно существующей судебной практике у работника есть шансы доказать, что у работодателя отсутствовали основания для этой меры.

Чтобы до суда дело не дошло, между сокращением штата и созданием новых должностей должно пройти время. Если же новая должность с аналогичными обязанностями создана одновременно с сокращением, то согласно существующей судебной практике у работника есть шансы доказать, что у работодателя отсутствовали основания для этой меры.

Таким образом, увольнение сотрудника по сокращению (или, чаще, нескольких) проходит достаточно безболезненно, если следовать вышеописанным шагам. Порядок увольнения по сокращению в целом довольно четко определен законодательством и при его соблюдении у организации или ИП есть все шансы обойтись без претензий со стороны сокращаемых и без репутационных потерь.

С полной версии статьи Вы можете ознакомиться по ссылке: https://fd.ru/articles/159022-uvolnenie-po-sokrashcheniyu-shtata-18-m1

Обложение выплат при сокращении штата

Обложение выплат при сокращении штата НДФЛ и страховыми взносами

Сокращение численности или штата работников организации является одним из оснований для расторжения трудового договора по инициативе работодателя (п. 2 части первой ст. 81 ТК РФ).

2 части первой ст. 81 ТК РФ).

При расторжении трудового договора по этому основанию от работодателя требуется соблюдение процедуры, предусмотренной трудовым законодательством. Невыполнение работодателем хотя бы одного из установленных законом мероприятий при увольнении работников, предусмотренных ст. 84.1 ТК РФ, может являться основанием для признания судом увольнения незаконным и повлечь за собой восстановление сотрудника на работе.

В день увольнения работодатель обязан выплатить сокращенному работнику все суммы, причитающиеся ему от работодателя (ст. 84.1, ст. 140 ТК РФ):

1. Заработную плату за время, фактически отработанное в месяце увольнения.

2. Компенсацию за все неиспользованные отпуска (если таковые имеются). Так, ст. 127 ТК РФ предусмотрено, что при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Это правило действует независимо от оснований прекращения трудового договора. Заметим, что при увольнении работника в связи с сокращением штата до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, удержание за неотработанные дни отпуска не производится (часть вторая ст. 137 ТК РФ).

137 ТК РФ).

3. Выходное пособие в размере среднего месячного заработка. Из части первой и части второй ст. 178 ТК РФ следует, что работнику выплачивается:

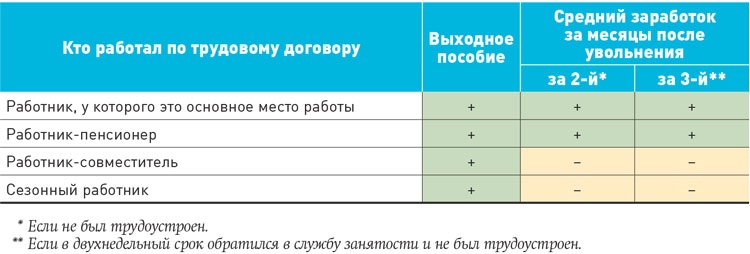

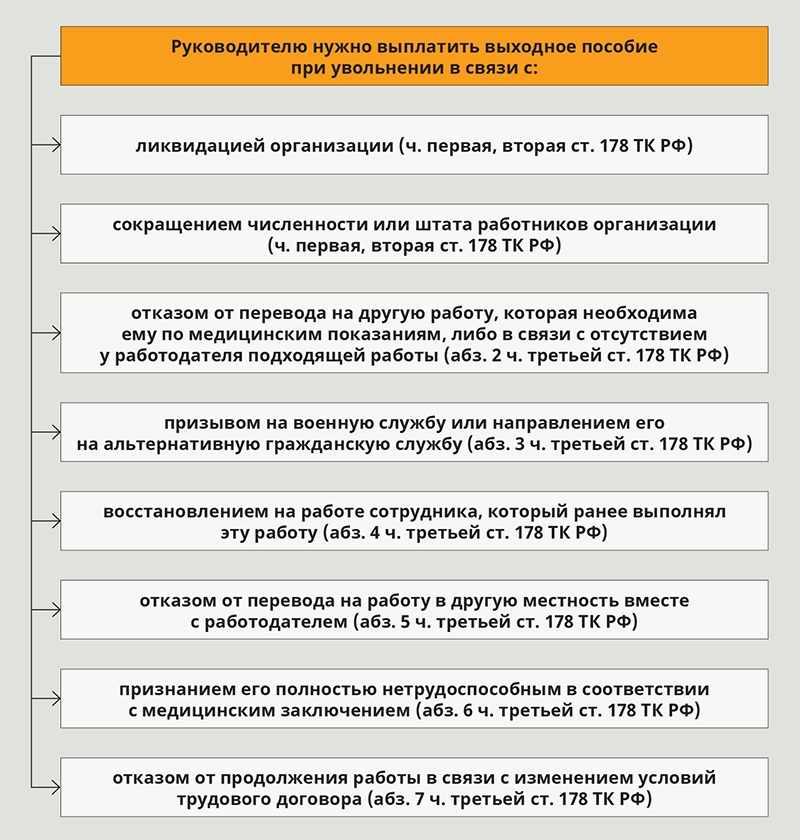

- в день увольнения — выходное пособие в размере среднего заработка;

- если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц;

- если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

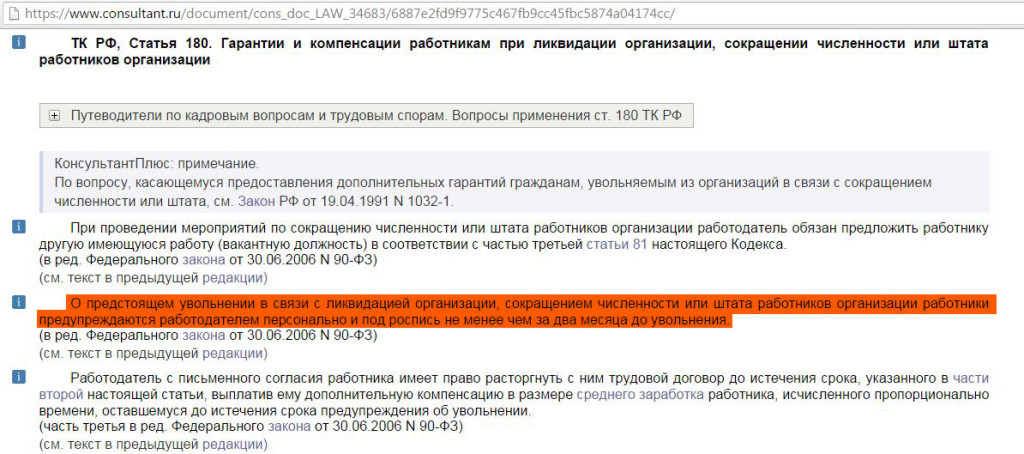

4. Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата. Дело в том, что по общему правилу, закрепленному в части второй ст. 180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения. При этом в силу части третьей ст. 180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения. При этом в силу части третьей ст. 180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ.

208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ.

Таким образом, заработная плата за время, фактически отработанное в месяце увольнения, является доходом сотрудника, подлежащим обложению НДФЛ по ставке в размере 13% (ст. 224 НК РФ).

Согласно пп. 1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Напомним, что согласно п. 2 ст. 226 НК РФ организация, от которой или в результате отношений с которой налогоплательщик получил доходы, обязана исчислить, удержать у него и уплатить сумму налога.

Что касается компенсационных выплат, полагающихся сотруднику при сокращении штата, то в соответствии с п. 3 ст. 217 не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работника.

Мнение контролирующих органов по вопросу исчисления НДФЛ при сокращении штата выражено в письмах Минфина России от 17.02.2006 N 03-05-01-03/18 и от 09.02.2006 N 03-05-01-04/22, УФНС России по г. Москве от 18.06.2009 N 20-14/3/061778, от 21.08.2006 N 28-10/73963, от 29.08.2005 N 28-11/61080.

В них, в частности, указывается, что не облагаются НДФЛ компенсационные выплаты, связанные с увольнением работника, выплачиваемые в соответствии со ст. 178 ТК РФ, а именно:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства.

Здесь обращаем внимание на то, что трудовым договором или коллективным договором могут устанавливаться повышенные размеры выходных пособий.

В соответствии со ст. 255 НК РФ выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Однако, если работнику при увольнении в связи с сокращением штата осуществляется выплата выходного пособия в повышенных размерах, то сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ (смотрите письма Минфина России от 14.09.2009 и от 15.12.2008 N 03-03-06/2/168, от 26.09.2008 N 03-03-06/1/546).

По поводу дополнительной компенсация, выплаченной работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, Минфин России высказался в письме от 11.03.2009 N 03-04-06-01/54. Где сообщил, что данная выплата также подпадает под действие п. 3 ст. 217 НК РФ.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации исключен из перечня необлагаемых компенсационных выплат, связанных с увольнением работников (абзац шестой п. 3 ст. 217 НК РФ). Следовательно, денежная компенсация за неиспользованный отпуск, выплаченная работнику, подлежит обложению НДФЛ в общеустановленном порядке (письма УФНС России по г. Москве от 07.05.2008 N 28-10/044275, ФНС России от 13.03.2006 N 04-1-03/133).

Москве от 07.05.2008 N 28-10/044275, ФНС России от 13.03.2006 N 04-1-03/133).

Страховые взносы в ПФ ФР, ФСС РФ и ФОМС

В соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ (далее — Федеральный закон N 212-ФЗ) с 1 января 2010 года ЕСН заменен страховыми взносами, уплачиваемыми напрямую в фонды: ПФ РФ (на обязательное пенсионное страхование), ФСС РФ (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), ФФ ОМС и ТФ ОМС (на обязательное медицинское страхование).

Согласно части 1 ст. 5 Федерального закона N 212-ФЗ организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов.

Объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (часть 1 ст. 7 Федерального закона N 212-ФЗ).

7 Федерального закона N 212-ФЗ).

Соответственно, заработная плата за время, фактически отработанное в месяце увольнения, подлежит обложению страховыми взносами на общем основании.

Что касается компенсационных выплат, то пп. «д» п. 2 части 1 ст. 9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, учитывая, что данная норма является аналогичной п. 3 ст. 217 НК РФ, полагаем, что, как и в случае с НДФЛ, не подлежат обложению страховыми взносами такие выплаты, как:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства;

- дополнительная компенсация, выплаченная работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации подлежит обложению страховыми взносами.

Эксперты службы Правового консалтинга ГАРАНТ

Тимукина Екатерина, Родюшкин Сергей

Компенсация за увольнение по сокращению штата в 2021 году

Увольнение по сокращению штатов: особенности, этапы и порядок

Оптимизация численности работников и штатных единиц предприятия, или сокращение штата, — процедура, требующая соблюдения множества норм трудового законодательства. Проводится она в несколько этапов:

- принятие решения о сокращении и издание соответствующего приказа;

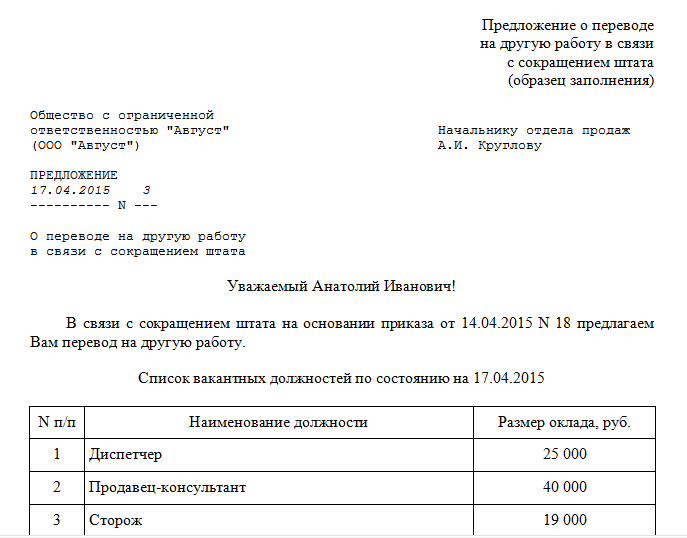

- уведомление сотрудников, на которых распространяется сокращение, с одновременным предложением им альтернативных должностей;

- уведомление профсоюзной организации (если таковая имеется на предприятии) и территориального подразделения службы занятости;

- непосредственно увольнение сотрудников.

В КонсультантПлюс есть множество готовых решений, в том числе о том, как произвести увольнение работника по сокращению штата. Если у вас еще нет доступа к системе, вы можете оформить пробный онлайн-доступ бесплатно! Вы также можете получить актуальный прайс-лист К+.

Издание приказа

Приказ о сокращении штата не имеет ничего общего с приказом об увольнении. Это два совершенно разных документа. Форма приказа о проведении оргштатных мероприятий законодательно не утверждена, но в нем обязательно должны быть указаны дата предстоящего расторжения трудовых договоров и перечень должностей, подпадающих под сокращение.

Уведомление сотрудников

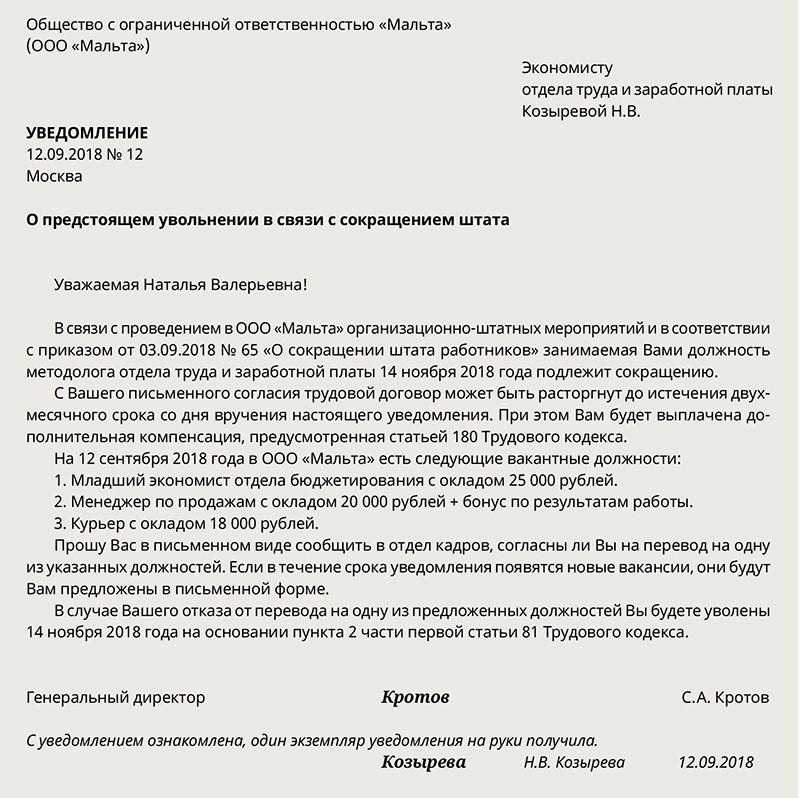

Сотрудники должны быть оповещены о предстоящем увольнении не позднее чем за 2 месяца до даты, на которую оно назначено приказом. Уведомление вручается каждому работнику персонально под расписку

Как правило, в этом же документе приводится перечень вакантных должностей, которые увольняемый сотрудник при желании может занять.

ВАЖНО! В силу ст. 180 ТК РФ работодатель обязан предлагать сотрудникам альтернативные должности по мере их освобождения вплоть до даты увольнения. При этом допускается предложение не только равнозначных или вышестоящих, но и нижестоящих должностей. Главное, чтобы условия труда на них соответствовали состоянию здоровья работника.

Задача работника при получении уведомления — выразить свое отношение к предложенной должности. В случае согласия последует перевод, при отказе — увольнение в соответствии с п. 2 ч. 1 ст. 81 ТК РФ.

Уведомление профсоюза

В профсоюз направляются сведения обо всех сотрудниках, подлежащих увольнению, в том числе о не состоящих в нем. И профсоюз, и служба занятости должны быть уведомлены в тот же срок, что и работники, то есть за 2 месяца до начала сокращения.

Кому не грозит увольнение по сокращению штата

В случае с увольнением по сокращению принцип справедливости соблюден в полной мере. Согласно ст.![]() 180 ТК РФ в первую очередь на работе остаются наиболее квалифицированные сотрудники, уровень производительности труда которых выше, чем остальных.

180 ТК РФ в первую очередь на работе остаются наиболее квалифицированные сотрудники, уровень производительности труда которых выше, чем остальных.

При прочих равных преимущество получают работники, имеющие 2 и более иждивенцев (детей или других нетрудоспособных родственников), инвалиды ВОВ и боевых действий, сотрудники, получившие заболевание или травму в ходе работы.

ВАЖНО! ТК РФ — не единственный источник, устанавливающий преимущества при оставлении на работе. Например, в соответствии с Федеральным законом от 15 мая 1991 года № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» аналогичным правом пользуются чернобыльцы. Причем оно распространяется как на ликвидаторов аварии, так и на рядовых граждан, получивших дозу облучения.

Подпишитесь на рассылку

Кроме того, для отдельных категорий работников закон предусматривает «иммунитет» от увольнения по оргштатным мероприятиям. В силу ст. 261 ТК РФ таковыми признаны:

В силу ст. 261 ТК РФ таковыми признаны:

- беременные женщины;

- матери детей до 3 лет;

- матери-одиночки, воспитывающие детей до 14 лет или детей-инвалидов до 18 лет;

- отцы (другие лица), воспитывающие ребенка без матери;

- единственные кормильцы в семье с ребенком до 3 лет или с 3 и более детьми до 18 лет.

Обязательные выплаты при увольнении по сокращению штатов (выплаты при сокращении штата)

Работники, увольняемые в связи с сокращением штата, равно как и по другим основаниям, вправе рассчитывать на полную выплату заработной платы и компенсацию за неиспользованные дни отпуска.

Порядок начисления и предоставления выплат общий. Все, что причитается работнику, он согласно ст. 140 ТК РФ должен получить в день увольнения либо, если это по каким-то причинам невозможно (например, ввиду отсутствия сотрудника на работе или в связи с выходным днем), на следующий день или в первый рабочий день после даты увольнения.

Компенсация при увольнении по сокращению штата (выплата пособия)

Помимо обязательных выплат, предоставляемых абсолютно всем увольняемым работникам, тем, кто попал под сокращение, положено выходное пособие. Его размер в соответствии со ст. 178 ТК РФ равен сумме 1 среднемесячной зарплаты.

Более того, среднемесячный заработок выплачивается работнику и после увольнения — до следующего трудоустройства, но не дольше чем 2 месяца.

ВАЖНО! В исключительных случаях закон допускает выплату заработка за 3-й месяц, следующий после увольнения, но только при соблюдении обязательного условия: если сокращенный сотрудник обратился на биржу труда в течение 2 недель с даты увольнения, но в силу объективных причин трудоустроен не был.

Дополнительная компенсация при увольнении по сокращению

В силу ч. 3 ст. 180 ТК РФ работодатель вправе уволить сотрудника по оргшатным мероприятиям досрочно, то есть до даты, на которую в соответствии с приказом о сокращении штата назначено начало увольнения. Однако это возможно исключительно с согласия самого работника, выраженного в письменной форме.

Однако это возможно исключительно с согласия самого работника, выраженного в письменной форме.

В этом случае сотруднику полагается дополнительная денежная компенсация, размер которой равняется средней заработной плате за период, оставшийся до официальной даты увольнения.

ВАЖНО! Назначение дополнительной компенсации не отменяет предоставления выходного пособия и иных выплат, положенных сокращенному работнику по закону.

Пример выплат при досрочном увольнении по сокращению штата см. здесь

Еще больше материалов по теме в рубрике: «Увольнение».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Выходное пособие при увольнении: определяем условия, размер и порядок выплаты. Бюджетная бухгалтерия, № 14, Апрель, 2018

96094″>Определяем условия выплаты и размер выходного пособия

96094″>Определяем условия выплаты и размер выходного пособияУсловия предоставления и размер выходного пособия в случае прекращения трудового договора определены ст. 44 КЗоТ. В зависимости от оснований увольнения дифференцируется и размер такого пособия (см. табл. 1).

Таблица 1

Основание прекращения трудового договора | Норма КЗоТ | Размер выходного пособия |

Отказ работника от перевода на работу в другую местность вместе с предприятием, учреждением, организацией | п. 6 ст. 36 |  96733″>Не менее одного среднемесячного заработка 96733″>Не менее одного среднемесячного заработка |

Отказ работника от продолжения работы в связи с изменением существенных условий труда | ||

Изменения в организации производства и труда, в том числе ликвидация, реорганизация, банкротство или перепрофилирование предприятия, учреждения, организации, сокращение численности или штата работников | п. 1 ст. 40 | |

Выявление несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации или состояния здоровья, препятствующих продолжению этой работы | п. 2 ст. 40 | |

Отказ в предоставлении допуска к государственной тайне или отмена допуска к государственной тайне, если выполнение возложенных на работника обязанностей требует доступа к государственной тайне | ||

961472″>Восстановление на работе работника, который раньше выполнял эту работу 961472″>Восстановление на работе работника, который раньше выполнял эту работу | п. 6 ст. 40 | |

Нарушение собственником или уполномоченным им органом законодательства о труде, коллективного или трудового договора | ст. 38 и 39 | Не менее трехмесячного среднего заработка |

Прекращение полномочий должностных лиц | п. 5 ч. 1 ст. 41 | Не менее шестимесячного среднего заработка |

Если трудовой договор, заключенный как на определенный, так и на неопределенный срок, разрывается по другим причинам, чем указанные выше, то выплата выходного пособия действующим законодательством не предусмотрена. | ||

Заметим, что из всех вышеупомянутых ситуаций (оснований) чаще всего встречается сокращение численности работников, реорганизация учреждения. В этом случае уволенному лицу выплачивается выходное пособие не менее одной среднемесячной заработной платы.

Чернобыльцы. Отметим, что другими законодательными актами может быть предусмотрена выплата выходного пособия в большем размере, чем указано выше. Так, в случае увольнения по п. 1 ст. 40 КЗоТ работников, которые отнесены к категориям 1 и 2 лиц, пострадавших вследствие Чернобыльской катастрофы или являются участниками ликвидации последствий аварий на ЧАЭС и отнесены к категории 3, работодатель обязан выплатить им выходное пособие в трехкратном размере среднемесячной заработной платы (п. 7 ч. 1 ст. 20, п. 1 ч. 1 ст. 21, п. 1 ч. 1 ст. 22 Закона № 796). Указанное пособие работодатели рассчитывают, начисляют и выплачивают сначала за счет собственных средств. А впоследствии понесенные расходы возмещаются из бюджета органами соцзащиты, центрами по начислению и выплате социальной помощи, управлениями труда и социальной защиты населения по месту регистрации граждан. Механизм возмещения прописан в соответствующем Порядке № 936.

Указанное пособие работодатели рассчитывают, начисляют и выплачивают сначала за счет собственных средств. А впоследствии понесенные расходы возмещаются из бюджета органами соцзащиты, центрами по начислению и выплате социальной помощи, управлениями труда и социальной защиты населения по месту регистрации граждан. Механизм возмещения прописан в соответствующем Порядке № 936.

При этом выплата пособия в трехкратном размере из «чернобыльских средств» не освобождает учреждение от обязанности выплатить выходное пособие из собственных средств (в размере, предусмотренном коллективным договором, но не менее среднемесячного заработка, как это установлено ст. 44 КЗоТ).

Призывники. Напомним, что на сегодняшний день не применяется норма КЗоТ относительно выплаты выходного пособия в размере двух минимальных заработных плат работникам в случае призыва или поступления на военную службу, направления на альтернативную (невоенную) службу, поскольку она признана неконституционной согласно решению Конституционного Суда от 22. 05.2008 г. № 10-рп/2008 (см. разъяснение Госинспекции по вопросам труда от 17.04.2015 г.).

05.2008 г. № 10-рп/2008 (см. разъяснение Госинспекции по вопросам труда от 17.04.2015 г.).

Согласно ч. 2 ст. 39 3акона № 2232 лица, призванные на срочную военную службу, военную службу по призыву во время мобилизации, на особый период, или принятые по контракту в случае возникновения кризисной ситуации, которая угрожает национальной безопасности, объявления решения о проведении мобилизации и (или) введения военного положения, пользуются гарантиями, предусмотренными ч. 3 и 4 ст. 119 КЗоТ. Соответственно, лиц, призванных на срочную службу, нельзя увольнять. За ними в течение всего периода службы нужно сохранять должность и средний заработок.

При этом ст. 21 Закона № 2232 установлено, что гражданам Украины, которые увольняются с работы в связи с призывом или принятием на военную службу, выплачивается выходное пособие в размере двух прожиточных минимумов, установленных для трудоспособных лиц на 1 января календарного года. Порядок выплаты указанного пособия установлен постановлением № 587.

Порядок выплаты указанного пособия установлен постановлением № 587.

Совместители. Процедура увольнения с работы совместителя аналогична общей процедуре увольнения работника. Совместителям выходное пособие выплачивается в общем порядке, если основание их увольнения предусмотрено в ст. 44 К3оТ. Исключение из общего правила установлено для работников, работающих по совместительству в организациях государственной и коммунальной форм собственности. Так, согласно п. 8 Положения № 43 увольнение с работы по совместительству работников государственных предприятий, учреждений и организаций осуществляется по основаниям, предусмотренным законодательством, а также в случае принятия работника, не являющегося совместителем, или ограничения совместительства в связи с особыми условиями и режимом труда без выплаты выходного пособия.

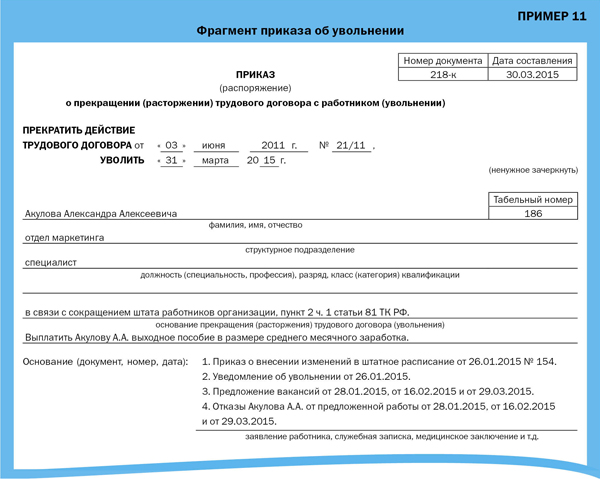

96137″>Документальное оформление выплаты выходного пособия

96137″>Документальное оформление выплаты выходного пособияЗдесь не нужно изобретать велосипед. Информацию о выплате выходного пособия, в частности, его размер (сумму) обычно указывают в приказе об увольнении работника. Поэтому отдельный документ о такой выплате создавать не нужно. Приведем образец оформления приказа о прекращении трудового договора с выплатой выходного пособия.

Рассчитываем выходное пособие

Для расчета выходного пособия при увольнении работника необходимо определить размер среднемесячной заработной платы. Основным документом, которым регламентирован ее расчет, является Порядок № 100.

Так, согласно п. 2 этого Порядка среднемесячная заработная плата исчисляется исходя из выплат за последние два календарных месяца работы (с 1-го до 1-го числа), предшествующих увольнению работника. Если в течение последних двух календарных месяцев работник не работал, среднюю зарплату исчисляйте исходя из выплат за предыдущие два месяца работы. Если же в течение последних четырех месяцев работник не отработал ни одного дня, расчет производите исходя из должностного оклада (тарифной ставки), установленного ему в трудовом договоре (абз. 3 п. 4 Порядка № 100). А вот для вновь принятых работников, проработавших в учреждении менее двух календарных месяцев, среднюю зарплату исчисляйте исходя из выплат за фактически отработанное время.

Если в течение последних двух календарных месяцев работник не работал, среднюю зарплату исчисляйте исходя из выплат за предыдущие два месяца работы. Если же в течение последних четырех месяцев работник не отработал ни одного дня, расчет производите исходя из должностного оклада (тарифной ставки), установленного ему в трудовом договоре (абз. 3 п. 4 Порядка № 100). А вот для вновь принятых работников, проработавших в учреждении менее двух календарных месяцев, среднюю зарплату исчисляйте исходя из выплат за фактически отработанное время.

В связи с тем, что средняя месячная заработная оплата определена законодательством (КЗоТ) как расчетная величина для начисления выходного пособия, то она исчисляется путем умножения среднедневной заработной платы на среднемесячное число рабочих дней в расчетном периоде.

В свою очередь, чтобы определить среднедневную заработную плату, нужно зарплату за фактически отработанные в расчетном периоде рабочие дни разделить на число отработанных рабочих дней в расчетном периоде (п. 8 Порядка № 100). А среднемесячное число рабочих дней рассчитывают делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы учреждения, установленному с соблюдением требований законодательства.

8 Порядка № 100). А среднемесячное число рабочих дней рассчитывают делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы учреждения, установленному с соблюдением требований законодательства.

Учитывая вышеуказанное, формула расчета суммы выплаты (ВП) будет иметь такой вид:

ВП = (ЗП : РДф) х (РДсум : 2),

где ЗП — зарплата за фактически отработанные работником рабочие дни расчетного периода;

РДф — количество фактически отработанных рабочих дней в расчетном периоде;

РДсум — суммарное количество рабочих дней за последние два календарных месяца по графику работы учреждения.

964166″>Выплаты, которые включаются при расчете «средней» для выплаты выходного пособия и которые не следует брать в такой расчет, приведены в табл. 2.

964166″>Выплаты, которые включаются при расчете «средней» для выплаты выходного пособия и которые не следует брать в такой расчет, приведены в табл. 2.Таблица 2

Выплаты, включаемые в средний заработок (п. 3 Порядка № 100) | Выплаты, не учитываемые при исчислении средней зарплаты (п. 4 Порядка № 100) |

1) основная зарплата | 1) выплаты за выполнение поручений единоразового характера, которые не входят в обязанности работника (за исключением доплат за совмещение профессий и должностей — выполнение обязанностей временно отсутствующих работников) |

964759″>2) доплаты и надбавки: за сверхурочную работу и работу в ночное время; за совмещение профессий; за расширение зоны обслуживания или за выполнение повышенных объемов работ работниками-почасовиками; за высокие достижения в труде, за интенсивность труда, руководство бригадой, выслугу лет и другие 964759″>2) доплаты и надбавки: за сверхурочную работу и работу в ночное время; за совмещение профессий; за расширение зоны обслуживания или за выполнение повышенных объемов работ работниками-почасовиками; за высокие достижения в труде, за интенсивность труда, руководство бригадой, выслугу лет и другие | 2) единоразовые выплаты (компенсация за неиспользованный отпуск, материальная помощь, выходное пособие, помощь работникам, которые выходят на пенсию) |

3) производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии (пропорционально к части, соответствующей количеству месяцев в расчетном периоде) | 3) компенсационные выплаты на командировку и перевод (суточные, оплата за проезд, расходы на наем жилья, подъемные, надбавки, которые выплачиваются вместо суточных) |

965183″>4) вознаграждение по итогам годовой работы (путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год) и т. п. 965183″>4) вознаграждение по итогам годовой работы (путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год) и т. п. | 4) пенсии, государственная помощь, социальные и компенсационные выплаты |

5) стоимость безвозмездно выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, моющих и обезвреживающих средств, молока и лечебного питания | |

6) дотации на обеды, проезд, стоимость оплаченных учреждением путевок в санатории и дома отдыха | |

7) выплаты, связанные с юбилейными датами, днем рождения, и т. п. | |

965643″>8) суммы возмещения вреда, причиненного работнику увечьем или другим повреждением здоровья 965643″>8) суммы возмещения вреда, причиненного работнику увечьем или другим повреждением здоровья | |

9) компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты |

Внимание! При расчете средней зарплаты исходя из выплат за два последних календарных месяца, предшествующих месяцу увольнения работника, в совокупный доход включаются только те выплаты, которые непосредственно связаны с отработанным временем: оклад, надбавки, производственные премии и вознаграждения, не имеющие разового характера выплаты.

Поэтому дни и суммы за периоды болезни, отпускных или командировки (если рассчитаны по средней зарплате) исключают из расчетного периода и из совокупного дохода (абз. 2 п. 4 Порядка № 100). Также не включаются в совокупный доход суммы любой материальной помощи (как налогооблагаемой, так и необлагаемой).

Также не включаются в совокупный доход суммы любой материальной помощи (как налогооблагаемой, так и необлагаемой).

Важно! Все выплаты включают в расчет в том размере, в котором они были начислены.

То есть без исключения сумм отчисления на налоги, взносы, взыскание алиментов и т. п. Но для премий и единоразового вознаграждения по результатам работы за год существует особенный порядок включения в расчет средней зарплаты.

Так, премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. Премии, выплачиваемые за квартал или более длительный промежуток времени при исчислении средней заработной платы за последние два календарных месяца, включаются в заработок в части, которая соответствует количеству месяцев в расчетном периоде. В случае когда количество рабочих дней отработано не полностью, премии, вознаграждения и другие поощрительные выплаты при расчете средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде.

В случае когда количество рабочих дней отработано не полностью, премии, вознаграждения и другие поощрительные выплаты при расчете средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде.

Единоразовое вознаграждение по итогам работы за год или выслугу лет включается в средний заработок путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год.

Далее приведем примеры расчета выходного пособия.

Пример 1. Работник 12.03.2018 г. увольняется в связи с сокращением штата (п. 1 ст. 40 КЗоТ). В январе 2018 года ему была начислена заработная плата за 13 отработанных дней в сумме 3528,57 грн., а также отпускные — 1609,72 грн. В феврале 2018 года за 20 отработанных дней начислено 5750,00 грн. Количество рабочих дней по графику работы учреждения в январе и феврале 2018 года составляет 21 и 20 дней соответственно. Как рассчитать сумму выходного пособия?

Количество рабочих дней по графику работы учреждения в январе и феврале 2018 года составляет 21 и 20 дней соответственно. Как рассчитать сумму выходного пособия?

В этом примере работник увольняется на основании п. 1 ст. 40 КЗоТ. Согласно ст. 44 КЗоТ такому работнику обязаны выплатить выходное пособие при увольнении в размере одной среднемесячной заработной платы. День увольнения — 12.03.2018 г. Расчетным периодом в этом случае будет январь — февраль 2018 года.

Определим сумму заработной платы за расчетный период. При этом следует учитывать, что сумма отпускных в расчете средней заработной платы для расчета выходного пособия не участвует (абз. 2 п. 4 Порядка № 100).

Сумма заработка за расчетный период будет составлять:

3528,57 + 5750,00 = 9278,57 (грн.),

967014″>где 3528,57 — зарплата за отработанные дни января 2018 года;

967014″>где 3528,57 — зарплата за отработанные дни января 2018 года;5750,00 — зарплата за отработанные дни февраля 2018 года.

Количество отработанных рабочих дней в расчетном периоде равняется:

13 + 20 = 33 (дн.),

где 13 — отработанные рабочие дни в январе 2018 года;

20 — отработанные рабочие дни в феврале 2018 года.

Среднемесячное количество рабочих дней согласно установленному режиму работы составляет:

(21 + 20) : 2 = 20,5 (дн.),

где 21 — рабочие дни января 2018 года по установленному графику работы учреждения;

20 — рабочие дни февраля 2018 года по установленному графику работы учреждения.

Сумма выходного пособия будет равна:

9278,57 : 33 х 20,5 = 5763,96 (грн.).

Пример 2. 19.03.2018 г. работник был уволен в результате отказа продолжать работу в связи с изменением существенных условий труда (п. 6 ст. 36 КЗоТ). В расчетном периоде ему были начислены такие выплаты:

— январь 2018 года: зарплата за отработанные дни — 4635,09 грн.; премия — 600,00 грн.; отработано 18 рабочих дней; по графику — 21 рабочий день;

— февраль 2018 года: зарплата за отработанные дни — 4326,08 грн.; премия — 540,00 грн.; «переходные» больничные — 1407,68 грн.; отработано 16 рабочих дней; по графику — 20 рабочих дней.

Какой размер выходного пособия нужно выплатить работнику?

968691″>При увольнении на основании п. 6 ст. 36 КЗоТ сумма выходного пособия будет равняться одной среднемесячной заработной плате. Алгоритм расчета выходного пособия такой же, как и в предыдущем примере. Единственное отличие заключается в том, что премии необходимо учитывать пропорционально отработанным дням в расчетном периоде. Это объясняется тем, что количество рабочих дней отработано не полностью.

968691″>При увольнении на основании п. 6 ст. 36 КЗоТ сумма выходного пособия будет равняться одной среднемесячной заработной плате. Алгоритм расчета выходного пособия такой же, как и в предыдущем примере. Единственное отличие заключается в том, что премии необходимо учитывать пропорционально отработанным дням в расчетном периоде. Это объясняется тем, что количество рабочих дней отработано не полностью.Определим сумму премии, которая участвует в расчете средней заработной платы:

(600,00 + 540,00) : (21 + 20) х (18 + 16) = 945,37 (грн.),

где 600,00 — премия, начисленная в январе 2018 года;

540,00 — премия, начисленная в феврале 2018 года;

21 — количество рабочих дней января 2018 года по установленному графику работы учреждения;

969241″>20 — количество рабочих дней февраля 2018 года по установленному графику работы учреждения;

969241″>20 — количество рабочих дней февраля 2018 года по установленному графику работы учреждения;18 — отработано рабочих дней в январе 2018 года;

16 — отработано рабочих дней в феврале 2018 года.

Определим сумму выходного пособия:

(4635,09 + 4326,08 + 945,37) : (18 + 16) х ((21 + 20) : 2) = 5973,06 (грн.),

где 4635,09 — зарплата за отработанные дни, начисленная в январе 2018 года;

4326,08 — зарплата за отработанные дни, начисленная в феврале 2018 года;

945,37 — сумма премии, рассчитанная пропорционально отработанным дням в расчетном периоде.

Корректировка среднего заработка

О необходимости проведения корректировки среднего заработка в случае повышения должностных окладов знают практически все бухгалтеры. Такая обязанность для работодателей установлена Порядком № 100.

Такая обязанность для работодателей установлена Порядком № 100.

Так, согласно абз. 1 п. 10 этого Порядка в случаях повышения тарифных ставок и должностных окладов в соответствии с актами законодательства как в расчетном периоде, так и в периоде, в течение которого за работником сохраняется средний заработок, зарплата, включая премии и другие выплаты, учитываемые при исчислении средней заработной платы, за промежуток времени до повышения корректируются на коэффициент их повышения.

Если законодательное повышение окладов состоялось в период сохранения среднего заработка, по этому заработку осуществляются начисления только в части, касающейся дней сохранения средней заработной платы со дня повышения тарифных ставок (окладов) (абз. 2 п. 10 Порядка № 100).

Однако следует помнить, что выходное пособие — это выплата, которая осуществляется в размере средней зaроботной платы. Она не является сохранением среднего заработка. При расчете такой выплаты корректировку зарплаты следует осуществлять лишь тогда, когда повышение должностных окладов (тарифной ставки) состоялось в расчетном периоде. Поэтому если вы выплачиваете выходное пособие в месяце повышения должностных окладов, то зарплату, начисленную в расчетном периоде, корректировать не нужно. В то же время если повышение окладов состоялось в расчетном периоде, то коэффициент корректировки следует определять и применять.

Она не является сохранением среднего заработка. При расчете такой выплаты корректировку зарплаты следует осуществлять лишь тогда, когда повышение должностных окладов (тарифной ставки) состоялось в расчетном периоде. Поэтому если вы выплачиваете выходное пособие в месяце повышения должностных окладов, то зарплату, начисленную в расчетном периоде, корректировать не нужно. В то же время если повышение окладов состоялось в расчетном периоде, то коэффициент корректировки следует определять и применять.

Рассмотрим две ситуации с корректировкой зарплаты при исчислении среднего заработка для выплаты выходного пособия.

Ситуация 1. Работник бюджетного учреждения в январе 2018 года уволен по сокращению с выплатой выходного пособия. С 01.01.2018 г. повышены должностные оклады всем работникам учреждения.

Сумма выходного пособия определяется из среднего заработка за последние два месяца работы, которые предшествуют увольнению (ноябрь и декабрь 2017 года).

Поскольку повышение должностного оклада состоялось не в расчетном периоде, а в месяце, в котором предоставляется (выплачивается) выходное пособие, то корректировать заработную плату для исчисления среднего заработка не нужно.

Ситуация 2. Работник учреждения в феврале 2018 года уволен по сокращению штата с выплатой выходного пособия. С 01.01.2018 г. повышены должностные оклады всем работникам учреждения.

Для определения суммы выходного пособия используем средний заработок за последние два месяца работы, которые предшествуют увольнению (декабрь 2017 года и январь 2018 года).

9611036″>Поскольку повышение должностного оклада состоялось в расчетном периоде, заработную плату за декабрь 2017 года следует откорректировать на коэффициент повышения оклада в январе 2018 года, а за январь 2018 года учитываем фактически начисленную зарплату, корректировку не проводим.

9611036″>Поскольку повышение должностного оклада состоялось в расчетном периоде, заработную плату за декабрь 2017 года следует откорректировать на коэффициент повышения оклада в январе 2018 года, а за январь 2018 года учитываем фактически начисленную зарплату, корректировку не проводим.Налогообложение выходного пособия

НДФЛ. В соответствии с п.п. 164.2.20 п. 164.2 ст. 164 НКУ в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются другие доходы, кроме определенных в ст. 165 этого Кодекса. Доходы в виде выходного пособия, которое выплачивается работнику согласно ст. 44 КЗоТ при прекращении трудового договора, не входят в перечень доходов, определенных ст. 165 НКУ.

Поэтому сумма выходного пособия включается в состав общего месячного дохода и подлежит налогообложению по ставке, установленной п. 167.1 ст. 167 НКУ (18 %).

167.1 ст. 167 НКУ (18 %).

ВС. Объектом обложения ВС являются доходы, определенные ст. 163 НКУ, в частности, общий месячный (годовой) налогооблагаемый доход, в который согласно п.п. 164.2.20 этого Кодекса включаются другие доходы, кроме указанных в ст. 165 НКУ. То есть от обложения ВС освобождаются доходы, которые согласно разд. IV НКУ не включаются в общий налогооблагаемый доход физических лиц (не облагаются налогом), кроме доходов, указанных в пп. 165.1.2, 165.1.18, 165.1.25, 165.1.51, 165.1.52 п. 165.1 ст. 165 этого Кодекса.

Следовательно, сумма выходного пособия при увольнении работника подлежит обложению ВС по ставке 1,5 % на общих основаниях согласно п.п. 164.2.20 НКУ, как другие доходы.

ЕСВ. Что касается начисления ЕСВ, то согласно Перечню № 1170 выходное пособие при прекращении трудового договора входит в перечень видов выплат, осуществляемых за счет средств работодателя, на которые не начисляется ЕСВ. Поэтому ЕСВ с такого вида дохода не взимается.

Что касается начисления ЕСВ, то согласно Перечню № 1170 выходное пособие при прекращении трудового договора входит в перечень видов выплат, осуществляемых за счет средств работодателя, на которые не начисляется ЕСВ. Поэтому ЕСВ с такого вида дохода не взимается.

Отражение в отчетности

Работодателям необходимо помнить, что выплата выходного пособия уволенному работнику обязывает их отражать эту сумму в Налоговом расчете по форме № 1ДФ с признаком дохода «127».

Что касается Отчета по форме № Д4, то в связи с тем, что сумма выходного пособия не является «зарплатным» доходом и указана в Перечне № 1170, отражать такую сумму в этом Отчете не нужно.

Ответственность за невыплату выходного пособия

9611823″>Заметим, что выходное пособие, а также другие суммы, полагающиеся к выплате работнику, должны быть выплачены в день увольнения, как того требует ст. 116 КЗоТ. Днем увольнения работника считается последний день его работы. Если в день увольнения работник не работал, то выходное пособие должно быть выплачено не позже следующего дня после предъявления уволенным работником требования о расчете.

9611823″>Заметим, что выходное пособие, а также другие суммы, полагающиеся к выплате работнику, должны быть выплачены в день увольнения, как того требует ст. 116 КЗоТ. Днем увольнения работника считается последний день его работы. Если в день увольнения работник не работал, то выходное пособие должно быть выплачено не позже следующего дня после предъявления уволенным работником требования о расчете.Выходное пособие является минимальной государственной гарантией в оплате труда. В случае его невыплаты или выплаты в меньшем размере ст. 265 КЗоТ предусмотрена финансовая ответственность в размере десяти минимальных заработных плат по состоянию на дату выявления нарушения за каждого работника, относительно которого нарушено законодательство (с 01.01.2018 г. — 37230 грн).

Кроме того, ч. 1 ст. 41 КоАП установлена административная ответственность в виде штрафа в размере от 510 до 1700 грн. (в случае повторного совершения нарушения — от 1700 до 5100 грн.).

(в случае повторного совершения нарушения — от 1700 до 5100 грн.).

Нормативные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 796 — Закон Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы» от 28.02.91 г. № 796-XII.

Закон № 2232 — Закон Украины «О воинской обязанности и военной службе» от 25.03.1992 г. № 2232-XII.

Постановление № 587 — постановление КМУ «Об утверждении Порядка выплаты денежной помощи гражданам Украины, которые призываются на срочную военную службу» от 12. 08.2015 г. № 587.

08.2015 г. № 587.

Порядок № 936 — Порядок использования средств государственного бюджета для выполнения программ, связанных с социальной защитой граждан, которые пострадали в результате Чернобыльской катастрофы, утвержденный постановлением КМУ от 20.09.2005 г. № 936.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Положение № 43 — Положение об условиях работы по совместительству работников государственных предприятий, учреждений, организаций, утвержденное совместным приказом Минтруда, Минюста и Минфина от 28.06.93 г. № 43.

Перечень № 1170 — Перечень видов выплат, которые осуществляются за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением КМУ от 22. 12.2010 г. № 1170.

12.2010 г. № 1170.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

Выплата компенсации работнику при увольнении: право или обязанность работодателя?

Как показывает судебная практика, трудовые споры во многих случаях связаны с невыплатой работнику предусмотренных трудовым договором компенсаций – особенно связанных с расторжением такого договора. Как правило, это следствие незаинтересованности работодателя в подобных материальных расходах, вытекающих из трудовых отношений, – пока работник выполняет трудовые функции, у работодателя есть стимул платить ему премии и компенсации, поскольку это, в свою очередь, дополнительно мотивирует работника к труду. В случае расторжения трудового договора подобной заинтересованности у работодателя нет.

Кроме того, выплата компенсации при расторжении трудового договора является для компании имущественной потерей, а прекращение трудовых отношений с ключевыми сотрудниками может стать негативным фактором для хозяйственной деятельности и материального положения организации в целом. Как правило, трудовые договоры с такими работниками содержат особые условия оплаты труда в виде повышенных окладов, премий в размере нескольких ежемесячных окладов или определяемых процентом от прибыли компании. К наиболее заманчивым следует отнести условия о «золотом парашюте» – так называемой выплате компенсации ключевому работнику в случае расторжения с ним трудового договора. Отсюда – рост количества подобных споров в суде.

Как правило, трудовые договоры с такими работниками содержат особые условия оплаты труда в виде повышенных окладов, премий в размере нескольких ежемесячных окладов или определяемых процентом от прибыли компании. К наиболее заманчивым следует отнести условия о «золотом парашюте» – так называемой выплате компенсации ключевому работнику в случае расторжения с ним трудового договора. Отсюда – рост количества подобных споров в суде.

Казалось бы, стороны должны исполнять договоры, в том числе трудовые, однако судебная практика поставила указанный принцип под сомнение. В случае установления условиями трудового договора компенсаций, не предусмотренных действующей у работодателя системой оплаты труда, либо при нарушении условиями трудового договора общеправового принципа недопустимости злоупотребления правом суд вправе отказать бывшему руководителю в удовлетворении иска о взыскании с работодателя предусмотренных условиями трудового договора выплат в связи с прекращением трудового договора.

На уровне Верховного Суда РФ (определения от 15 октября 2018 г. № 1-КГ18-13; от 4 декабря 2017 г. № 89-КГ17-15 и от 8 апреля 2019 г. № 81-КГ18-27) сложился однозначный подход к оценке данной категории споров: суды отказывают в требовании о выплате компенсации на том основании, что она не предусмотрена трудовым законодательством или действующей в организации системой оплаты труда.

Как указано в Трудовом кодексе РФ, работникам устанавливаются гарантии и компенсации в некоторых случаях прекращения трудовых отношений. В частности, гл. 27 ТК регламентировано предоставление работникам гарантий и компенсаций, связанных с расторжением трудового договора при ликвидации организации, сокращении численности персонала или штата (ст. 178–180), а также гарантии руководителю организации, его заместителям и главному бухгалтеру при расторжении трудового договора лишь в связи со сменой собственника имущества организации (ст. 181 ТК).

Анализ судебной практики позволяет сделать вывод, что установление в трудовом договоре несоразмерно высокой компенсации, носящей произвольный характер (т. е. сверх предусмотренных законами, иными нормативными правовыми актами или действующей в организации системой оплаты труда), расценивается как нарушение общеправового принципа недопустимости злоупотребления правом.

е. сверх предусмотренных законами, иными нормативными правовыми актами или действующей в организации системой оплаты труда), расценивается как нарушение общеправового принципа недопустимости злоупотребления правом.

В качестве примера приведу трудовой спор, в котором мы представляли интересы ответчика – работодателя, к которому работник предъявил иск о взыскании компенсации в размере 10 среднемесячных заработков при увольнении в связи с сокращением штата.

Учитывая высокий размер среднемесячного заработка предъявившего иск работника, сумма исковых требований была внушительной.

В обоснование заявленных требований истец ссылался на дополнительное соглашение к трудовому договору, предусматривающее условие о выплате компенсации в размере 10 средних месячных заработков – независимо от оснований прекращения договора.

В удовлетворении исковых требований суд отказал. Помимо того, что установление несоразмерно высокого размера компенсации является злоупотреблением правом, суд заключил, что бесконтрольность и экономически необоснованное определение таких выплат неизбежно приведут к нарушению прав других работников на получение зарплаты и негативно повлияют на деятельность организации.

В рамках данного спора было учтено, что истцу при увольнении по сокращению штата были выплачены выходное пособие и средний месячный заработок за период трудоустройства в соответствии с положениями ст. 178 ТК.

Решение устояло в апелляции. Как указал суд апелляционной инстанции, предусмотренная сторонами в допсоглашении к трудовому договору компенсация в данном случае могла рассматриваться только как единовременная выплата в повышенном размере, предусмотренная ч. 5 ст. 178 ТК, которую работодатель вправе выплатить взамен среднего месячного заработка за период трудоустройства.

Из этого следует, что если предусмотренная договором компенсация, связанная с прекращением трудовых отношений, превышает установленный законодательством или действующей в организации системой оплаты труда размер, взыскать подобную выплату в судебном порядке при отсутствии волеизъявления работодателя работнику будет сложно.

Что касается обязательств по выплатам премий, предусмотренных трудовым договором, на практике также сложился однозначный подход – в зависимости от того, входит спорная премия в состав зарплаты или является поощрением за труд.

Здесь стоит обратить внимание на разъяснения Конституционного Суда РФ, который в Определении от 27 июня 2017 г. № 1272-О указал: «…законодатель включает системы премирования в систему оплаты труда, что предполагает определение размера, условий и периодичности премирования в коллективных договорах, соглашениях, локальных нормативных актах в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (часть вторая статьи 135 Трудового кодекса Российской Федерации) и возможность защиты соответствующих прав работника в судебном порядке.

…Абзац четвертый части первой статьи 22 и часть первая статьи 191 Трудового кодекса Российской Федерации предоставляют работодателю право поощрять работника за добросовестный и эффективный труд, в том числе путем выдачи премии. Такая премия в соответствии с буквальным смыслом части первой статьи 191 названного Кодекса является одним из видов поощрения, применение которого относится к дискреции работодателя».

Кроме того, Судебная коллегия по гражданским делам Верховного Суда в Определении от 27 ноября 2017 г. № 69-КГ17-22 указала: «Трудовое законодательство не устанавливает порядок и условия назначения и выплаты работодателем стимулирующих выплат, а лишь предусматривает, что такие выплаты входят в систему оплаты труда, а условия их назначения устанавливаются локальными нормативными актами работодателя».

Таким образом, следует различать премию в виде стимулирующих выплат в составе заработной платы и поощрение в порядке ст. 191 ТК.

Премия, входящая в состав заработной платы, предоставляет работнику право на ее получение в безусловном порядке, а премия, не предусмотренная действующей у работодателя системой оплаты труда, не носит обязательный и гарантированный характер.

Общий правовой подход сводится к тому, что решение о выплате премии и определении ее размера в отношении каждого из работников является исключительной компетенцией работодателя. Суд как орган, уполномоченный рассматривать трудовые споры, не вправе вмешиваться в данный процесс, который законодателем отнесен к компетенции именно работодателя.

Суд как орган, уполномоченный рассматривать трудовые споры, не вправе вмешиваться в данный процесс, который законодателем отнесен к компетенции именно работодателя.

Увольнение по сокращению штата

Работник-пенсионер в отпуске: как правильно его уволить по сокращению

29.05.2020 уведомили работника-пенсионера об увольнении по сокращению. С 01.06.2020 по 02.08.2020 у него — отпуск (с приказом ознакомлен). Последний рабочий день и день увольнения — 03.08.2020. Идет ли 2-месячный срок, если работник в отпуске? Если с письменного согласия работник будет уволен до истечения срока, когда ему выплачивать компенсацию?

1. О предстоящем увольнении в связи с сокращением численности ли штата работников организации работника нужно предупредить персонально и под подпись не менее чем за два месяца до увольнения (ч. 2 ст. 180 ТК РФ). Законодательство не содержит никаких норм о том, что этот срок может быть продлен по каким-либо причинам. То есть, в течение срока предупреждения работник может работать, быть в отпуске, на больничном, в командировке. Все эти периоды входят в срок предупреждения, не прерывая и не продлевая его. Поэтому: да, в течение отпуска срок предупреждения об увольнении идет.

То есть, в течение срока предупреждения работник может работать, быть в отпуске, на больничном, в командировке. Все эти периоды входят в срок предупреждения, не прерывая и не продлевая его. Поэтому: да, в течение отпуска срок предупреждения об увольнении идет.

Но следует учитывать и другую норму. Часть 6 ст. 81 ТК РФ запрещает увольнять работника по инициативе работодателя в период его пребывания в отпуске. Если срок предупреждения истекает во время отпуска, нужно подождать, пока отпуск закончится, и уволить в первый рабочий день после отпуска. Даже если работник будет согласен расторгнуть договор до истечения срока предупреждения, увольнять в период отпуска по такому основанию нельзя.

2. Расторжение трудового договора до истечения срока предупреждения о сокращении, если получено письменное согласие работника, допускается (ч. 3 ст. 180 ТК РФ). В этом случае работнику нужно выплатить дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении. Компенсация входит в состав всех сумм, положенных работнику при увольнении. При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника (ст. 140 ТК РФ). Следовательно, и указанную компенсацию нужно выплатить в день увольнения.

Компенсация входит в состав всех сумм, положенных работнику при увольнении. При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника (ст. 140 ТК РФ). Следовательно, и указанную компенсацию нужно выплатить в день увольнения.

В вопросе сделан акцент на то, что работник — пенсионер. Нюансов и отличий при увольнении по сокращению у такого работника нет.

Права работников при сокращении штата

Какие нормы (кроме ст. 81 ТК РФ) нужно учитывать при сокращении работников?

Трудовой кодекс РФ предусматривает целый ряд прав и гарантий, которые работодатель обязан соблюдать при сокращении работника. Для удобства мы собрали всю необходимую информацию в таблице, где указали права работников со ссылкой на соответствующую норму закона:

Отраслевыми соглашениями могут быть установлены и другие гарантии.

А. Н. Славинская,

специалист по кадрам,

преподаватель по кадровому делопроизводству УЦ «Эксперт»

Новые правила выплат компенсаций при увольнении

Новые правила выплат компенсаций при увольнении

Эксперт Центра социально-трудовых прав прокомментировал в «Аргументах и фактах» изменения законодательства в части выплат при увольнении по сокращению штата и в связи с ликвидацией организации.

В недавно вышедшем номере еженедельника «АиФ» эксперт ЦСТП Юрий Стародумов дал комментарий по поводу вступивших в силу поправок в Трудовой кодекс РФ и Закон «О государственной регистрации юридических лиц и ИП», касающихся выплат работникам выходного пособия при увольнении по сокращению численности (штата) работников организации и в связи с ликвидацией организации. С комментарием нашего эксперта вы можете ознакомиться по этой ссылке .

Отметим основные моменты, касающиеся работников, уволенных по сокращению или в связи с ликвидацией организации:

Во-первых, теперь в ч. 4 ст. 178 ТК РФ установлен срок, в течение которого работники, уволенные по сокращению или в связи с ликвидацией, должны обратиться к работодателю с письменным заявлением о выплате им сохраняемого заработка за второй и третий месяц «безработицы»:

– не позднее 15-ти рабочих дней после окончания второго месяца, если вы обращаетесь за выплатой сохраняемого заработка за второй месяц поиска новой работы;

– не позднее 15-ти рабочих дней со дня принятия органами службы занятости населения решения о сохранении за работником среднего заработка за третий месяц его безработицы, но не позднее 15-ти рабочих дней со дня окончания третьего месяца безработицы.

Напомним, что в первый месяц со дня увольнения заработок за работником не сохраняется, поскольку при увольнении ему выплачивается выходное пособие в размере одно среднего месячного заработка.

Таким образом, уволенным по сокращению или в связи с ликвидацией не стоит пропускать названные сроки, иначе они могут лишиться полагающихся выплат.

Во-вторых, закреплен срок, в течение которого работодатель должен выплатить работнику по его заявлению заработок за второй или третий месяц со дня увольнения, – не позднее 15-ти календарных дней со дня получения заявления от работника на выплату заработка за соответствующий месяц (см. ч. 4 ст. 178 ТК РФ).

В-третьих, законодателем разъяснено, что если в течение второго или третьего месяца со дня увольнения работник нашел работу до окончания соответствующего месяца, то сохраняемый заработок выплачивается работнику пропорционально количеству дней «безработицы» в этом месяце. В случае с заработком за третий месяц – при наличии соответствующего решения органов службы занятости населения (см. ч. 2 и ч.3 ст. 178 ТК РФ). То есть, если вы нашли новую работу после истечения 1,5 месяцев со дня увольнения по сокращению или в связи с ликвидацией, то работодатель должен выплатить вам средний заработок за половину второго месяца вашей безработицы.

Работодателю позволено выплатить работнику при увольнении или позднее, помимо выходного пособия в размере 1-го среднего месячного заработка, единовременную компенсацию в размере двукратного среднемесячного заработка. При выплате такой компенсации работодатель освобождается от обязанности по сохранению среднего заработка за работником за второй и третий месяц «безработицы» со дня увольнения (см. ч. 5 ст. 178 ТК РФ).

В-четвертых, в законодательстве закрепляется положение о недопустимости внесения в государственный реестр сведений о ликвидации организации до завершения расчетов с работниками в части выплаты им заработка, сохраняемого на период трудоустройства (см. ч. 6 ст. 178 ТК РФ). Таким образом, появляется возможность, во-первых, пожаловаться на действия руководителя организации в Государственную инспекцию труда, если вы не смогли обратиться за сохраняемым заработком из-за официальной ликвидации компании, во-вторых, оспорить в судебном порядке решение налогового органа об официальной ликвидации компании, в которой вы работали. Вряд ли ваше прошлое руководство будет обрадовано вероятностью «воскрешения» официально ликвидированной компании, в связи с чем ваш прежний работодатель может стать более переговороспособным в плане решения вопроса по выплатам.

Сотрудники, уволенные во время отпуска, имеют право на выплату установленных законом выплат за увольнение и выплату уведомлений на основе обычной, а не сокращенной заработной платы за увольнение | ТОО «Дечерт»

В этом OnPoint мы сообщаем о принятом в настоящее время законодательстве, обязывающем работодателей использовать обычную неуменьшенную заработную плату сотрудника при увольнении по закону и других выплат тем, чья работа была уволена, пока они находятся в отпуске в соответствии со Схемой сохранения работы в связи с коронавирусом (« Схема»).

Претензия в соответствии со схемой уплаты уведомленийСотрудники, которые были уволены в соответствии с Программой, будут получать сокращенную заработную плату, подлежащую возмещению по Программе, если их работодатель не решил увеличить их заработную плату. Некоторое время существовала некоторая неуверенность в том, могут ли работодатели увольнять сотрудников и требовать выплаты им зарплаты в соответствии со схемой. Однако в конечном итоге стало ясно, что, хотя выплаты вместо уведомления и выплаты при увольнении не подлежат возврату, заработная плата, выплаченная в соответствии с установленным законом или договорным уведомлением, может быть востребована в соответствии со схемой с учетом ее ограничений и других положений.В указаниях правительства подтверждается, что работодатель « может продолжать требовать увольнения сотрудника, который отбывает установленный законом или договорный период уведомления, однако субсидии не могут использоваться для замены выплат при увольнении». «

Выплата при увольнении во время отпуска

Многие работодатели, вынужденные сокращать сотрудников, которых они уволили по увольнению, на практике основывают уведомления и выплаты за увольнение, которые они затем должны будут произвести сотрудникам, пострадавшим от обычной заработной платы, а не применять сокращенную оплату отпуска, на которую работник в настоящее время имеет право, и в противном случае продолжал бы получать до конца схемы.Тем не менее, Правительство считает, что некоторые работодатели придерживаются мнения, что они имеют право рассчитывать установленную законом выплату при увольнении и другие выплаты, основанные на сокращенной оплате отпуска. В настоящее время правительство приняло закон, не вызывающий сомнений в том, что расчет недельной заработной платы для целей предусмотренного законом сокращения штатов, уведомления и других предусмотренных законом прав должен производиться с использованием обычной оплаты труда работника.

Закон о правах в сфере занятости 1996 года (Коронавирус, расчет недельной заработной платы) Положения 2020 года (Правила) вступают в силу сегодня.Правила требуют, чтобы работодатели рассчитывали установленное законом вознаграждение за увольнение, установленное законом вознаграждение за уведомление и различные другие установленные законом права для сотрудников, получивших отпуск, со ссылкой на обычную заработную плату, которую они получали бы, если бы они работали, а не на пониженную заработную плату, выплачиваемую во время отпуска.

Недельная заработная плата

Правила адаптируют подробные законодательные положения, которые определяют расчет недельной заработной платы, с учетом положения уволенных сотрудников.Важно отметить, что, как и существующие законодательные положения, в Положении проводится различие между сотрудниками:

- , чья нормальная продолжительность рабочего времени и вознаграждение не зависят от объема проделанной работы.

- , чья нормальная продолжительность рабочего времени и вознаграждение зависят от объема проделанной работы.

- , чья нормальная продолжительность рабочего времени и оплата варьируются в зависимости от продолжительности работы.

- , у которых нет нормального рабочего времени.

Например, Правила предусматривают, что для сотрудников, чья нормальная продолжительность рабочего времени и вознаграждение не меняются, любое уменьшение суммы, подлежащей выплате в результате увольнения сотрудника, не должно приниматься во внимание.Для сотрудников, у которых нет нормального рабочего времени, Правила предусматривают, что недельная заработная плата рассчитывается в соответствии с полной «эталонной заработной платой» сотрудника для целей требования о возмещении платы за отпуск по схеме, то есть игнорируя ограничение, установленное в соответствии со схемой. для целей расчета того, что работодатель может потребовать в соответствии со схемой.

Прочие права

Правила требуют, чтобы обычная заработная плата использовалась в соответствии с их подробными положениями при расчете различных других установленных законом трудовых прав, относящихся к недельной оплате.Они включают в себя базовое вознаграждение за несправедливое увольнение, вознаграждение за отгул для поиска работы или организации обучения, компенсацию за непредоставление письменного изложения причин увольнения и компенсацию за невыполнение приказа о восстановлении на работе или повторном найме.

Важно отметить, что эти правила, установленные Положениями, также применяются к расчету заработной платы в отношении периода уведомления сотрудника, когда сотрудник имеет право только на минимальный установленный законом срок уведомления или по контракту имеет право на менее чем неделю больше, чем применимый минимальный период уведомления, установленный законом. .

Требования Правил не распространяются на расширенные или контрактные меры по сокращению штатов или контрактные периоды уведомления более чем на неделю дольше, чем минимальное установленное законом право человека на уведомление. Обращение с работниками в отношении таких прав может потребовать тщательного рассмотрения со ссылкой на конкретную договорную позицию и подход, который желает использовать работодатель.

Заключение

Правила сложны, и, хотя они могут отражать общепринятую практику выплаты выходных пособий на основе оплаты до увольнения, их необходимо применять осторожно.Необходимо учитывать правила, которые они внедряют, наряду с другими проблемами, связанными с проведением мероприятий по реструктуризации, возникающих в результате воздействия пандемии COVID-19.

Платы за резервирование и права — Избыточность

Когда сотрудник сокращается на работе, его работодатель должен выплатить ему пособие по сокращению штата, также известное как выходное пособие.

Используйте наш калькулятор уведомлений и резервирования для расчета платы за резервирование.

Выплата за резервирование не требуется при некоторых обстоятельствах, например.некоторыми малыми предприятиями и случайными сотрудниками. Чтобы узнать, когда оплачивать резервирование не требуется, перейдите в раздел Кто не получает оплату за резервирование.

Плата за резервирование

Размер пособия по увольнению, которое получает работник, зависит от его непрерывной работы у своего работодателя. Непрерывный сервис — это продолжительность времени, в течение которого они работают на предприятии, и не включает неоплачиваемый отпуск. Прочтите в нашей библиотеке, учитываются ли случайные услуги при выплате пособий по сокращению штатов.

Если на вас распространяется зарегистрированное соглашение, ознакомьтесь с условиями вашего соглашения, чтобы получить информацию о том, сколько излишков должно быть выплачено, и о других правах.Чтобы найти зарегистрированное соглашение, перейдите на веб-сайт Комиссии по справедливой работе.

Найдите информацию о конкретных правах на резервирование в вашей награде, выбрав из списка ниже.

Расскажи нам большеПромышленность: * обязательный Выберите отрасль

* Пожалуйста, сделайте выбор, чтобы найти информацию, подходящую именно вам.

Показать информацию, адаптированную для меня

У вас не включен javascript. Пожалуйста, выберите предпочитаемую отрасль по ссылкам ниже, чтобы просмотреть индивидуальный контент для этого раздела.

- Строительство, строительство и торговля на месте

- Канцелярские услуги

- Услуги по уборке по контракту

- Не знаю

- Волосы и красота

- Услуги здравоохранения