Бухгалтерский учет актив и пассив таблица счет

В данном разделе приводится полный исчерпывающий перечень счетов бухгалтерского учета. Чтобы окончательно понять зачем нужен план счетов совету прочитать урок из серии » 7 уроков о бухгалтерском учете на русском понятном языке «. По ссылке на счете открывается информационная карточка по каждому счету бухгалтерского учета. В информационной карточки по счету учета:. Материал находится в частичной разработке, поэтому не все карточки по счету готовы.

ВИДЕО ПО ТЕМЕ: Активы и Пассивы простым языкомДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Бухгалтерский учет актив и пассив таблица счет

В данном разделе приводится полный исчерпывающий перечень счетов бухгалтерского учета. Чтобы окончательно понять зачем нужен план счетов совету прочитать урок из серии » 7 уроков о бухгалтерском учете на русском понятном языке «. По ссылке на счете открывается информационная карточка по каждому счету бухгалтерского учета. В информационной карточки по счету учета:. Материал находится в частичной разработке, поэтому не все карточки по счету готовы.

Красным цветом отмечены счета, по которым карточка по счету опубликована. Прощу прощения, хочется подготовить качественный материал. Основы учета Основы учета Курс 1: Чем управляют в системе учета Курс 2: Создаем свой первый счет учета Курс 3: Создаем структуру нашей системы учета Курс 4: Проводка — заполняем систему учета правильно Курс 5: Составлять проводки — это просто Курс 6: Прокладываем дорожки — составляем план проводок Курс 7: Что мы можем получить от системы учета Итоги по организации учета, что дальше.

Курсы Механика учета Программа-Тренажер. План Счетов План счетов. План счетов бухгалтерского учета. План проводок. Корреспондирующие счета В данном разделе приводится полный исчерпывающий перечень счетов бухгалтерского учета. Копирование материалов разрещается только соблюдая правила перепечатки. Счет 58 «Финансовые вложения». Счет 60 «Расчеты с поставщиками и подрядчиками».

Счет 62 «Расчеты с покупателями и заказчиками». Счет 66 «Расчеты по краткосрочным кредитам и займам».

Счет 71 «Расчеты с подотчетными лицами». Счет 73 «Расчеты с персоналом по прочим операциям». Счет 80 «Уставный капитал». Счет 84 «Нераспределенная прибыль непокрытый убыток «.

Бухгалтерский баланс

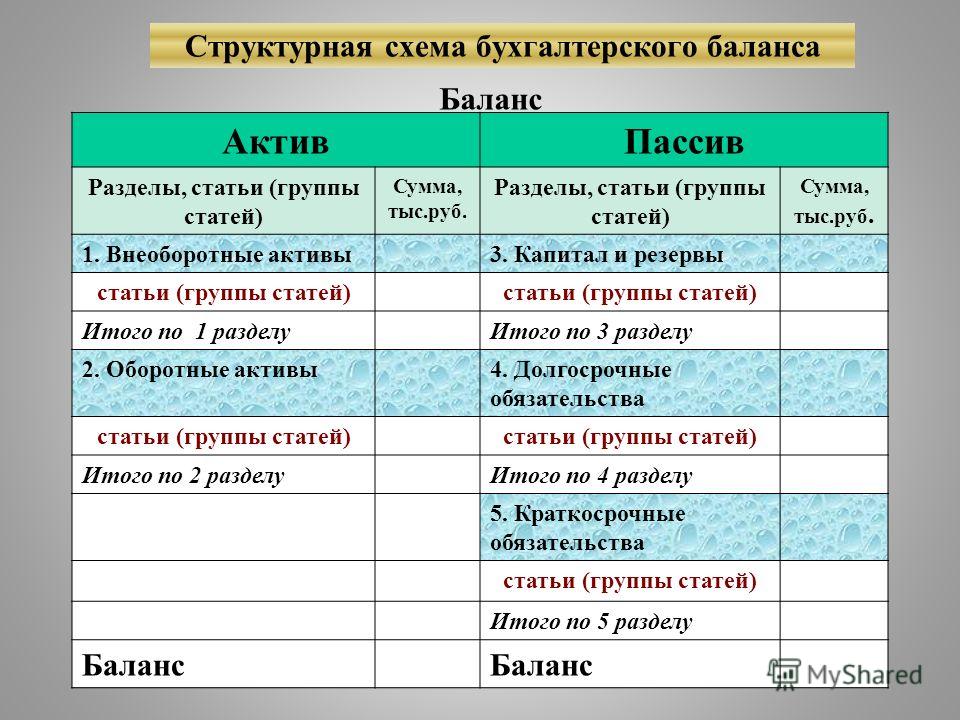

Баланс фр. Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1 число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования. По внешнему виду бухгалтерский баланс представляет собой таблицу в левой части ее показывается имущество по составу и размещению — актив баланса. Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса.

Активы и пассивы — две части бухгалтерского баланса , который является наиболее простой формой обобщения материалов о деятельности и экономическом положении компании. Бухгалтерский баланс изображается в виде таблицы, левая сторона которой — активы, а правая — пассивы предприятия. По характеру участия в производственном процессе, выделяют оборотные текущие и внеоборотные активы.

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным. Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта.

Тема 2. Бухгалтерский баланс и счета

Бухгалтерский баланс. Понятие, сущность и виды балансов. Типы хозяйственных операций. Разделы бухгалтерского баланса. Оценка статей бухгалтерского баланса. Система бухгалтерских счетов и двойная запись. Классификация счетов бухгалтерского учета. Корреспонденция счетов и бухгалтерские проводки.

Про бухгалтерский учёт очень просто

Автор данной статьи в течение длительного времени преподавал курс бухгалтерского учёта в Комсомольском-на-Амуре Государственном техническом университете на кафедре информационных систем.

.

Активы и пассивы бухгалтерского баланса: как перестать их путать

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухучет для начинающих. Занятие №1.

.

Активные и пассивные счета бухгалтерского учета – таблица подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете).

.

.

.

.

.

.

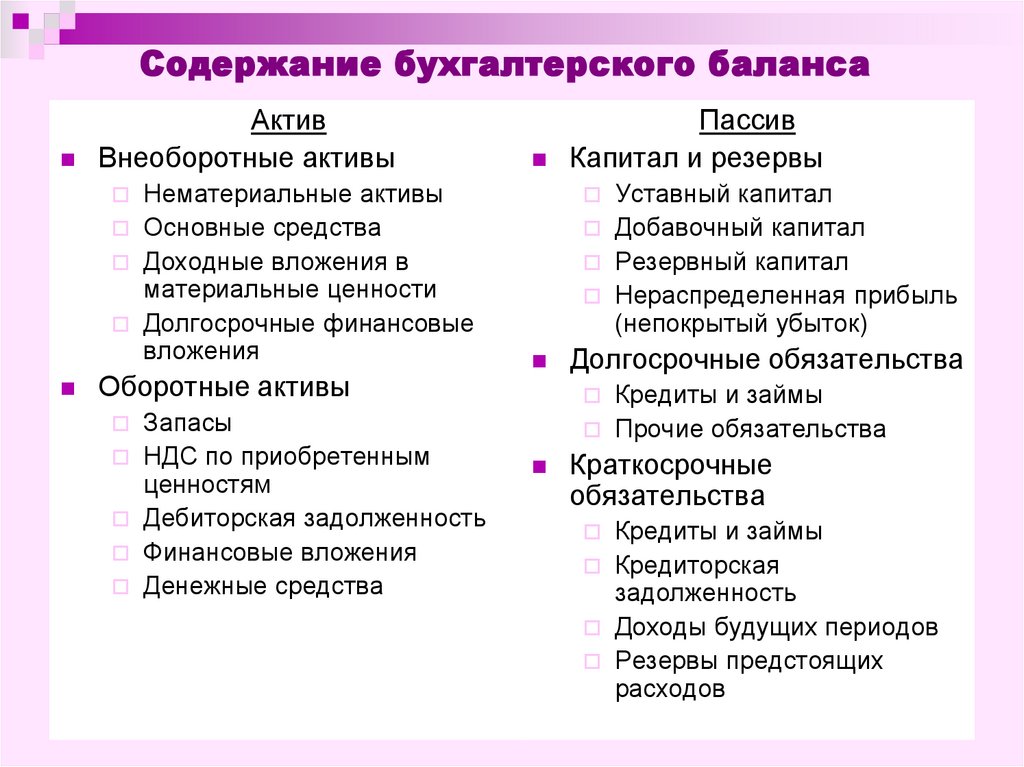

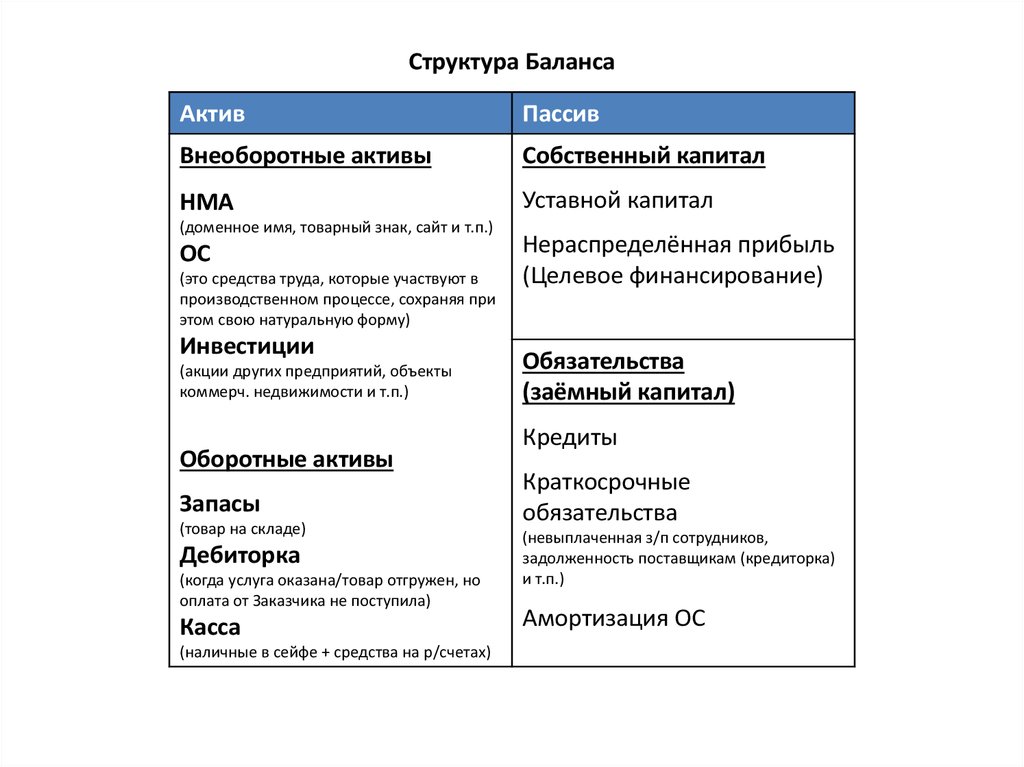

Бухгалтерский баланс актив и пассив баланса таблица

Активы и пассивы в отчетности

Ключевая форма бухотчетности — это бухбаланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Отметим, что для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухбаланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Отразим структуру показателей бухгалтерского баланса (актив и пассив баланса) таблица:

Активная часть | Пассивная часть |

|---|---|

Внеоборотные Оборотные | Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства компании |

Данная группировка показателей определена для форм отчетности по Приказу Минфина № 66н, который регламентирует бланки для коммерческих фирм и некоммерческих организаций.

Что входит в активную часть отчетности

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия.

При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухбаланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухпоказателей позволяет сделать вывод о платежеспособности предприятия.

Что такое пассивы и их классификация

К пассивам можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивной части бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например, на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы могут быть собственными или заемными.

Капиталы могут быть собственными или заемными.

Бухгалтерский баланс (актив и пассив, разделы, виды)

Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Актив и пассив бухгалтерского баланса

Таблица Бухгалтерский баланс

Интересные статьи

бухгалтерский учет курсы основы для начинающих

Система учета, система бухгалтерского учета, система управленческого учета, система финансового учета — выделяем ключевые слова, остается «система учета». Все вышеперечисленные системы учета построены на одинаковых принципах с использованием одних и тех же элементов.

Все вышеперечисленные системы учета построены на одинаковых принципах с использованием одних и тех же элементов.

Понимание элементов и принципов организации бухгалтерского учета очень важно для эффективной работы в любой из перечисленных систем учета, для организации учета своими силами, для построения системы управления предприятием.

В этом разделе раскрывается все об основах организации бухгалтерского учета, позволяющее построить любую необходимую систему учета (бухгалтерского, управленческого, финансового учета). Дается исчерпывающая и полная информация об элементах бухгалтерского учета и взаимосвязях элементов системы учета.

Цель раздела — на понятном русском языке изложить для вас все основы организации бухгалтерского учета, управленческого учета, налогового учета, учета по стандартам МСФО и способы наполнения «информацией» этих систем учета.

Как появилась именно такая система учета, как она существует в данный момент?

Представьте себе большую сумку, где все в одном месте, в одном кармане у вас лежит телефон, расческа, помада, сигареты, документы, ключи, ручки, и т. п. А теперь вам срочно позвонили, вы судорожно перебираете всю эту кучу, да еще, например, когда едете за рулем автомобиля. Телефон уже замолчал, и вы его не нашли. Все, звонок упущен, продажа не произошла, встреча сорвалась и т.п последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам и быстрее реагировать на события, т.е в любом месте с закрытыми глазами вы должны знать где у вас лежит телефон, где помада, расческа, документы, ключи и т.п вещи. Т.е. организация учета должна обеспечивать построение такой системы учета, которая позволяет давать четкие ответы, где что находится на фирме и в каких суммах.

п. А теперь вам срочно позвонили, вы судорожно перебираете всю эту кучу, да еще, например, когда едете за рулем автомобиля. Телефон уже замолчал, и вы его не нашли. Все, звонок упущен, продажа не произошла, встреча сорвалась и т.п последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам и быстрее реагировать на события, т.е в любом месте с закрытыми глазами вы должны знать где у вас лежит телефон, где помада, расческа, документы, ключи и т.п вещи. Т.е. организация учета должна обеспечивать построение такой системы учета, которая позволяет давать четкие ответы, где что находится на фирме и в каких суммах.

Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Чем будем управлять…

В результате возникла необходимость упорядочить и научиться управлять двумя категориями:

— Категория1: необходимо управлять активами (управлять активом)

— Категория2: необходимо управлять долгами предприятия (управлять пассивом)

Поэтому бизнесмены тех лет придумали такую простую вещь:

— завели картотеку, т. е создали аналог современной системы учета;

е создали аналог современной системы учета;

— провели группировку всех активов и пассивов (долгов предприятия) по их экономическому смыслу (т.е создали список счетов учета)

— завели индивидуальные ячейки картотеки на каждый «актив» и индивидуальные ячейки картотеки на каждый «пассив (долг)» (т.е создали таблицы, в которых стали отражать информацию по каждому счету учета).

В каждую ячейку картотеки они положили журналы и договорились отмечать всю «информацию» о приходах и расходах по каждой группе, и с появлением каждой новой записи подводить остаток на конец. Это ускорило получение «информации» по каждой группе актива или пассива (долга). Когда надо было определить сколько денег в кассе, просто открывали ячейку и смотрели итог в журнале из ячейки.

В качестве примера, группировка активов и пассивов по их экономическому смыслу выглядит так:

Актив, это просто

В разделе «Актив» указано имущество и обязательства, которые принадлежат организации на праве собственности. Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

Пассив рассмотрим подробнее

Остановлюсь на пассиве, так как это более сложная в понимании категория. Вот вторая схема, которая характеризует пассив. Все имущество, которое мы имеем в активе, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем «информацию» о тех людях и организациях, которые сформировали активы нашей организации.

Почему пассивы стали так необходимы в управлении, а не достаточно управлять только активами?

Во-первых, увеличилось количество людей и организаций, которые стали формировать активы нашей организации, поэтому каждая из них прежде чем принять решение о вкладе, желает знать, какую часть вклада он сделает и кто сформировал активы ранее, сам акционер или третьи, неизвестные вам лица. Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Во-вторых, люди стали использовать свои вклады, сделанные ранее в организации, в обороте. Например, сейчас можно продать свои акции в организации другому лицу. Поэтому нам необходимо знать долг перед прежним акционером, чтобы перевести этот долг на нового акционера.

В-третьих, появились сроки погашения долгов, которые отражены в пассиве организации. Например, поставщики вам дают товар с отсрочкой платежа на три месяца, другие на один месяц и т.п. Появилась задача планировать движение денег таким образом, чтобы вовремя рассчитаться с поставщиками (с долгами).

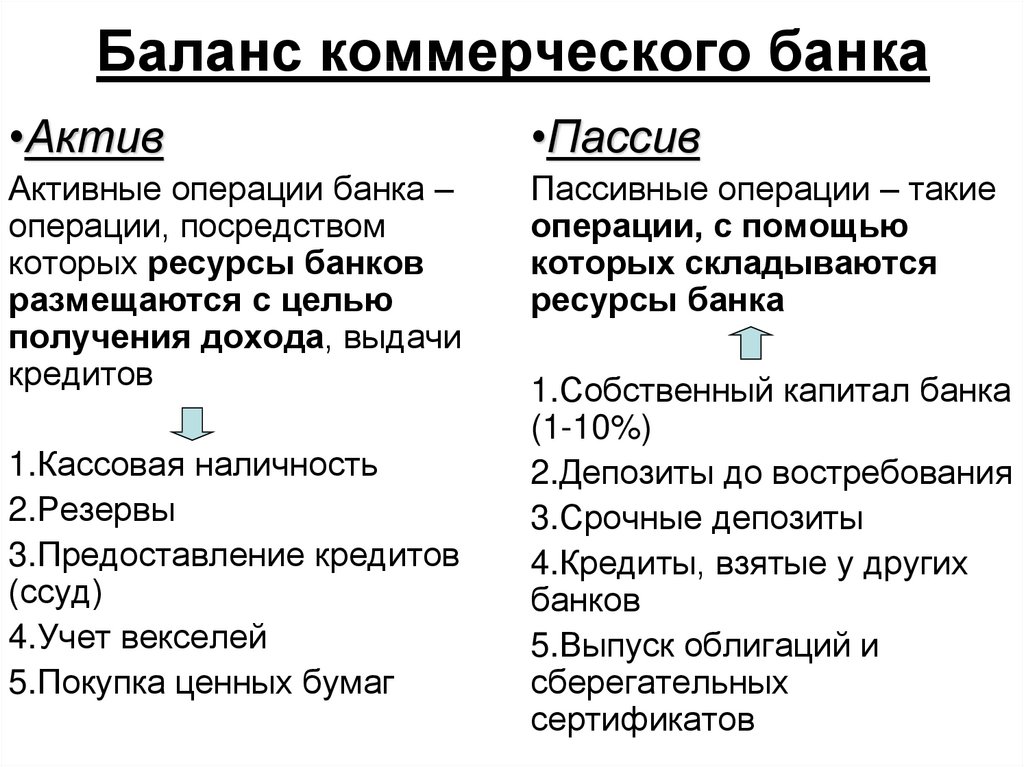

Баланс: финансовый паспорт предприятия

Тем самым возникло понятие баланса.

Баланс — это финансовый отчет по организации, который предоставляет «информацию» о суммах активов (т.е «информацию» о том, чем владеет организация на конкретную дату) и «информацию» о суммах пассива (т.е «информацию» о том, кому должна организация на конкретную дату).

Баланс — это своего рода финансовый паспорт любого предприятия на конкретную дату, в котором можно увидеть то, чем владеет предприятие (активы) и кому предприятие должно (пассивы).

Поэтому сумма актива баланса всегда сходиться с суммой пассива баланса. Так как баланс построен по принципу: если что-то где-то есть, то это кому-то точно принадлежит или кто-то на эти активы претендует. Как раз баланс предоставляет «информацию», какая сумма активов у организации есть в данный момент и в каких суммах и кому данные активы принадлежат (список лиц, организаций, государственных органов).

Активы — это первая часть баланса, отражающая «информацию» о том, что принадлежит предприятию на праве собственности.

Пассивы — это вторая часть баланса, где отражена «информация» о том, кто владелец активов предприятия и долги предприятия.

Я специально поставил дату баланса не первое число месяца, чтобы вам было понятно, что баланс существует на каждую дату, его можно составить на любую необходимую вам дату.

Все финансисты и руководители предприятий и корпораций заняты как раз тем, что управляют как активами баланса, так и пассивами баланса своих организаций.

Отсюда важный вывод: чтобы эффективно управлять активами и пассивами необходимо создать такую систему учета (ключевое слово здесь — «система», а не разрозненные участки учета), которая может предоставлять «информацию», позволяющую построить самый важны отчет — «баланс».

Достаточный минимум любой системы учета позволяющей получить «информацию» в виде «баланса»:

Самую простую и достаточную систему учета можно построить, если провести следующую организацию учета:

- зафиксировать конечный список счетов учета (план счетов).

- иметь систему по фиксации «информации» на счетах учета

(базу данных+программу по работе с базой данных). - иметь инструкцию, какую «информацию» отражать на конкретном счете учета

- иметь закрытый и достаточный перечень отчетов для управления по циклу.

В качестве примера, показываю, как построена «система бухгалтерского учета в России»:

а) Список счетов — существует официально изданный список счетов учета, называется такой список — «план счетов бухгалтерского учета».

б) Система фиксации «информации» — чаще всего бухгалтера в России используют программу 1С Бухгалтерия 2.0 или 1С Бухгалтерия 3.0.

в) Инструкция — в официальном издании плана счетов написано на каком счете учета, какая должна отражаться «информация».

г) Отчеты — самые часто используемые отчеты, которые заполняются «информацией» это: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, карточка счета, оборотка.

Отличия в системах (бухгалтерского, налогового, управленческого, по МСФО) учета:

— у каждой системы учета существует разница в «списке счетов» учета.

Большая часть списка счетов учета у всех систем учета одинакова. Одинакова не потому, что так вышло случайно или лениво было придумать что-то свое. Просто группировка активов и пассивов происходит по их экономическому смыслу, и, например, понятие «товар» имеет такой же смысл как в системе бухгалтерского, так и в системе управленческого учета и учета по стандартам МСФО;

— у каждой системы учета существует разница в «правилах отражения информации».

Именно разница в отражении информации, это ключевое отличие одной системы учета от другой системы учета (например системы бухгалтерского учета от системы учета по стандартам МСФО). Такое отличие в отражении «информации» объясняется достаточно просто: каждому нужна своя информация для управления так, как он хочет видеть «информацию» об активах и пассивах в балансе.

Собственно, Вы можете придумать свои индивидуальные правила отражения «информации» в системе учета (например «система учета Васи Пупкина»), если такие правила отражения «информации» понятны Вам и позволяют построить «баланс», по которому Вы сможете решать свои задачи управления.

— у каждой системы учета существует разница в «наборе отчетов» для управления.

Например в системе налогового учета самый распространенный отчет — это налоговая декларация. В других системах учета чаще всего использую отчеты: Баланс, Отчет о прибылях, Оборотка, Карточка счета, Анализ счета.

Набор отчетов обусловлен опять же целями управления. Налоговые органы настраивают свои системы учета на предоставление «информации» о налоговой базе и суммах начисленных налогов. Управленческий учет настраивают на предоставление «информации об активах и пассивах» пригодными для оперативного управления.

Учет по стандартам МСФО настраивают на предоставление «информации об активах и пассивах» для анализа инвесторам или банкам, которые поддерживают принципы учета активов и пассивов по стандартам МСФО.

А система учета «Васи Пупкина» еще вам не известна, но для Васи такая «система» идеальна. Возможно «Вася» ваш начальник, так что не думайте что он дурак, просто одна логичная система в другой логичной системе НЕ логична…. Вот как то, так.

Отсюда важный вывод: при одном и том же количество финансовых событий, отраженных в системах учета с разными инструкциями, баланс будет выглядеть по разному.

И в этом нет ничего плохого. Кто-то готов управлять по балансу построенному по системе МСФО, кто-то готов управлять по балансу построенному по системе бухгалтерского учета России, кто-то готов управлять по балансу построенному по системе «Василия».

Резюме первого урока курса бухгалтера

Теперь Вы знаете

а) Что такое баланс — это отчет для управления с «информацией» по всем активам и всем пассивам отдельно взятой организации.

б) Что такое система учета — система учета, состоящая из закрытого списка счетов, программы для фиксации «информации», инструкции, на каком счете какую информацию фиксировать и набора отчетов, для анализа «информации», главным из которых является отчет. Баланс.

Баланс.

в) В чем ключевое отличие систем учета — отличие состоит в «правилах отражения информации».

На данном этапе, Вы как начинающий специалист должны научиться, для начала, интерпретировать финансовую «информацию».

Интерпретировать, значит находить те счета учета из баланса, на которых нужно отразить поступающую «информацию», согласно вашей инструкции (глядя в план счетов, в стандарты МСФО, в налоговый кодекс, слушая Васю) и попытаться отразить данную «информацию» в системе учета.

Это и есть одна из основных функций (интерпретация стандартных событий и ввод информации), которые возложены на рядового бухгалтера. А управлением, на базе введенной «информации» обычно занимаются другие старшие товарищи.

Для облегчения понимания темы учета в целом и отработки навыков интерпретации ввода и анализа «информации» мною были созданы программы учета на базе балансовой модели в Excel.

В кратце об этих программах учета:

программа «Тренажер в Excel» — программ была мною создана еще в 2010 году с целью отработать навыки интерпретации и ввода «информации» в баланс с использованием двойной записи.

Программа превосходно зарекомендовала себя в качестве визуального тренажера и используется в экономическом колледже г.Москвы по просьбе руководства колледжа. Используйте ее для более эффективного обучения в сфере бухгалтерии и финансов.

программа «Управляй в Excel» — программа создана, чтобы Вы смогли эффективно, в реальном режиме времени управлять своими финансами или вести учет в своем бизнесе, на базе двойной записи и своего личного баланса. Зачем я потратил 3 месяца своего времени на написание собственной программы учета при наличии сотен аналогов учетных программ смотрите в презентации.

Курс 2: Создаем свой первый счет бухгалтерского учета >>>

Балансы активы и пассивы — Справочник химика 21

Часть баланса, характеризующая состав хозяйственных средств предприятия, называется активом, другая часть, показывающая источники образования средств, — пассивом. Актив и пассив баланса подразделены на статьи. [c.305]

Актив и пассив баланса подразделены на статьи. [c.305]Актив и пассив подразделены па статьи, а для облегчения анализа финансового состояния все статьи в балансе объединены в пять разделов. [c.285]

Актив и пассив баланса подразделены на статьи, которые в балансе объединены в пять разделов (А, Б, В, Г, Д). [c.249]

Баланс изображается в форме таблицы, состоящей из двух частей в левой части показывают актив, а в правой — пассив. Статьи актива и пассива выражают в денежном измерителе, их суммарные итоги всегда должны быть равны (табл. 30). [c.249]

Бухгалтерский баланс представляет собой сводный документ, разделенный по вертикали па две половины — актив и пассив. Актив показывает состав, размещение и использование средств предп зиятия, пассив — источники их образования и целевое назначение. [c.288]

Ненормируемые оборотные средства и источники их покрытия отражают в разделе III баланса. К ним относят оборотные средства, по которым не устанавливают нормативов денежные средства на расчетном и прочих счетах в банке, в кассе, незаконченные расчеты по отгруженным товарам, суммы дебиторской задолженности. В пассиве этим статьям противостоят расчетные кредиты банка — под расчетные документы в пути, на временные нужды и другие источники — кредиторская задолженность, неиспользованные остатки средств специальных фондов и целевого финансирования. Здесь же показывают расчеты с министерствами и другими вышестоящими органами по полученным во временное пользование оборотным средствам (пассив) и по их временному изъятию (актив), а также статьи, характеризующие внеплановое отвлечение (иммобилизацию) оборотных средств (расходы, не покрытые средствами специальных фондов, и др.). [c.267]

К ним относят оборотные средства, по которым не устанавливают нормативов денежные средства на расчетном и прочих счетах в банке, в кассе, незаконченные расчеты по отгруженным товарам, суммы дебиторской задолженности. В пассиве этим статьям противостоят расчетные кредиты банка — под расчетные документы в пути, на временные нужды и другие источники — кредиторская задолженность, неиспользованные остатки средств специальных фондов и целевого финансирования. Здесь же показывают расчеты с министерствами и другими вышестоящими органами по полученным во временное пользование оборотным средствам (пассив) и по их временному изъятию (актив), а также статьи, характеризующие внеплановое отвлечение (иммобилизацию) оборотных средств (расходы, не покрытые средствами специальных фондов, и др.). [c.267]

Построение баланса на основе экономической классификации хозяйственных средств сочетается с единообразной оценкой средств и их источников во всех предприятиях, организациях и учреждениях. Баланс изображается в форме таблицы, состоящей из двух частей левая — актив, ггравая — пассив. Поскольку статьи актива выражают в денежном измерении состав средств иредприятия, источники которых показаны в иассиве, ихсуммар- [c.285]

Баланс изображается в форме таблицы, состоящей из двух частей левая — актив, ггравая — пассив. Поскольку статьи актива выражают в денежном измерении состав средств иредприятия, источники которых показаны в иассиве, ихсуммар- [c.285]

Актив (от латинского — деятельный) показывает в денеж ом выражении виды средств, имеющиеся у предприятия, и их размещение. Пассив (от латинского — недеятельный) показывает источники средств предприятия и их назначение. Каждый показатель актива и пассива баланса называется балансовой статьей. В активе баланса помещаются статьи Сырье и материалы , Гото-Еая продукция , Расчетный счет и др. В пассиве отражаются статьи Уставный фоид , Прибыль , Краткосрочные ссуды банка , Финансирование из бюджета и др. [c.244]

БАЛАНС БУХГАЛТЕРСКИЙ — важнейшая форма бухгалтерской отчетности, характеризующая в обоб-П1ИПШХ стоимостных показателях состояние средств х-ва на отчетную дату. В Б. б. отражается та часть нар. имущества, к-рая передана и распоряжение предприятия (стройки), а также его расчетные отношения с фин. системой, рабочими и служащими, поставщиками средств произ-ва, потребителями продукции и т. п. Б. б. состоит из 2 частей актива и пассива. Актив показывает размещение средств, пассив — их источники. [c.69]

системой, рабочими и служащими, поставщиками средств произ-ва, потребителями продукции и т. п. Б. б. состоит из 2 частей актива и пассива. Актив показывает размещение средств, пассив — их источники. [c.69]

Баланс изображают в форме таблицы, состоящей из двух частей в левой части показывают актив, в правой — пассив. Статьи актива и пассива дают в денежном измерении, их суммарные итоги должны быть равны (табл. 4.17). Бухгалтерский баланс не применяют для ведения систематического учета хозяйственных операций. Для этого его понадобилось бы видоизменять после каждой соверщенной хозяйственной операции. Кроме того, состояние средств предприятия дают в балансе в обобщенном выражении. [c.305]

Б балансе итог актива всегда должен быть равен итогу пассива. Это объясняется тем, что актив и пассив показывают одни и те же средства, но сгруппированные по разным признакам. В активе они показываются по их составу и размещению, а в пассиве — по источникам их образования. Баланс является одним из средств проверки правильности учетных записей. Слово баланс происходит от латинского и буквально означает весы или равновесие. [c.244]

Баланс является одним из средств проверки правильности учетных записей. Слово баланс происходит от латинского и буквально означает весы или равновесие. [c.244]

При Р. ю. л. актив и пассив определяются заключительным балансом реорганизуемых юридич. лиц. Заключительные и вступительные балансы представляются и утверждаются в установленном порядке (до утверждения производится согласование с соответствующим фин. органом). [c.439]

| номер | счет имена | тип | Деталь счета | |

|---|---|---|---|---|

Раздел I. Внеоборотные активы |

||||

| 01 | Основные средства | Активные | Инвентарный | |

| 02 | Амортизация основных средств | Пассивные | Регулирующий,контрактивный | |

| 03 | Доходные вложения в материальные ценности | Активные | Инвентарный | |

| 04 | Нематериальные активы | Активные | Инвентарный | |

| 05 | Амортизация нематериальных активов | Пассивные | Регулирующий,контрактивный | |

| 07 | Оборудование к установке | Активные | Инвентарный | |

| 08 | Вложения во внеоборотные активы | Активные | Инвентарный | |

| 08-1 | Приобретение земельных участков | Активные | Инвентарный | |

| 08-2 | Приобретение объектов природопользования | Активные | Инвентарный | |

| 08-3 | Строительство объектов основных средств | Активные | Инвентарный | |

| 08-4 | Приобретение объектов основных средств | Активные | Инвентарный | |

| 08-5 | Приобретение нематериальных активов | Активные | Инвентарный | |

| 08-6 | Перевод молодняка животных в основное стадо | Активные | Инвентарный | |

| 08-7 | Приобретение взрослых животных | Активные | Инвентарный | |

| 09 | Отложенные налоговые активы | Активные | Инвентарный | |

Раздел II. Производственные запасы Производственные запасы |

||||

| 10 | Материалы | Активные | Инвентарный | |

| 10-1 | Сырье и материалы | Активные | Инвентарный | |

| 10-2 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Активные | Инвентарный | |

| 10-3 | Топливо | Активные | Инвентарный | |

| 10-4 | Тара и тарные материалы | Активные | Инвентарный | |

| 10-5 | Запасные части | Активные | Инвентарный | |

| 10-6 | Прочие материалы | Активные | Инвентарный | |

| 10-7 | Материалы, переданные в переработку на сторону | Активные | Инвентарный | |

| 10-8 | Строительные материалы | Активные | Инвентарный | |

| 10-9 | Инвентарь и хозяйственные принадлежности | Активные | Инвентарный | |

| 10-10 | Специальная оснастка и специальная одежда на складе | Активные | Инвентарный | |

| 10-11 | Специальная оснастка и специальная одежда в эксплуатации | Активные | Инвентарный | |

| 11 | Животные на выращивании и откорме | Активные | Инвентарный | |

| 14 | Резервы под снижение стоимости материальных ценностей | Пассивные | Регулирующий,контрактивный | |

| 15 | Заготовление и приобретение материальных ценностей | Активные | Калькуляционный,инвентарный | |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивные | Регулирующий,контрарно — дополнительный | |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | Активные | Расчетный | |

| 19-1 | Налог на добавленную стоимость при приобретении основных средств | Активные | Расчетный | |

| 19-2 | Налог на добавленную стоимость по приобретенным нематериальным активам | Активные | Расчетный | |

| 19-3 | Налог на добавленную стоимость по приобретенным материально-производственным запасам | Активные | Расчетный | |

Раздел III. Затраты на производство Затраты на производство |

||||

| 20 | Основное производство | Активные | Калькуляционный,инвентарный | |

| 21 | Полуфабрикаты собственного производства | Активные | Инвентарный | |

| 23 | Вспомогательные производства | Активные | Калькуляционный,инвентарный | |

| 25 | Общепроизводственные расходы | Активные | Калькуляционный, собирательно — распределительный | |

| 26 | Общехозяйственные расходы | Активные | Калькуляционный, собирательно — распределительный | |

| 28 | Брак в производстве | Активно-пассивные | Калькуляционный, собирательно — распределительный | |

| 29 | Обслуживающие производства и хозяйства | Активные | Калькуляционный,инвентарный | |

| 30-1 | Возведение временных (титульных) сооружений | Активные | Калькуляционный,инвентарный | |

| 30-2 | Возведение временных (нетитульных) сооружений | Активные | Калькуляционный,инвентарный | |

Раздел IV. Готовая продукция и товары Готовая продукция и товары |

||||

| 40 | Выпуск продукции (работ, услуг) | Активные | Инвентарный | |

| 41 | Товары | Активные | Инвентарный | |

| 41-1 | Товары на складах | Активные | Инвентарный | |

| 41-2 | Товары в розничной торговле | Активные | Инвентарный | |

| 41-3 | Тара под товаром и порожняя | Активные | Инвентарный | |

| 41-4 | Покупные изделия | Активные | Инвентарный | 43 | Готовая продукция | Активные | Инвентарный |

| 44 | Расходы на продажу | Активные | Калькуляционный, собирательно — распределительный | |

| 45 | Товары отгруженные | Активные | Расчетный | |

| 46 | Выполненные этапы по незавершенным работам | Активные | Инвентарный | |

Раздел V. Денежные средства Денежные средства |

||||

| 50 | Касса | Активные | Инвентарный | |

| 50-1 | Касса организации | Активные | Инвентарный | |

| 50-2 | Операционная касса | Активные | Инвентарный | |

| 50-3 | Денежные документы | Активные | Инвентарный | |

| 51 | Расчетные счета | Активные | Инвентарный | |

| 52 | Валютные счета | Активные | Инвентарный | |

| 55 | Специальные счета в банках | Активные | Инвентарный | |

| 55-1 | Аккредитивы | Активные | Инвентарный | |

| 55-2 | Чековые книжки | Активные | Инвентарный | |

| 55-3 | Депозитные счета | Активные | Инвентарный | |

| 57 | Переводы в пути | Активные | Инвентарный | |

| 58 | Финансовые вложения | Активные | Инвентарный | |

| 58-1 | Паи и акции | Активные | Инвентарный | |

| 58-2 | Долговые ценные бумаги | Активные | Инвентарный | |

| 58-3 | Предоставленные займы | Активные | Инвентарный | |

| 58-4 | Вклады по договору простого товарищества | Активные | Инвентарный | |

| 59 | Резервы под обесценение финансовых вложений | Активные | Регулирующий,контрактивный | |

Раздел VI. Расчеты Расчеты |

||||

| 60 | Расчеты с поставщиками и подрядчиками | Активно-пассивные | Расчетный | |

| 62 | Расчеты с покупателями и заказчиками | Активно-пассивные | Расчетный | |

| 63 | Резервы по сомнительным долгам | Пассивные | Регулирующий,контрактивный | |

| 66 | Расчеты по краткосрочным кредитам и займам | Пассивные | Расчетный | |

| 67 | Расчеты по долгосрочным кредитам и займам | Пассивные | Расчетный | |

| 68 НДС | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НДФЛ | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НПАД | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог на прибыль | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог с продаж | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 69 | Расчеты по социальному страхованию и обеспечению | Пассивные | Расчетный | |

| 69-1 | Расчеты по социальному страхованию | Пассивные | Расчетный | |

| 69-2 | Расчеты по пенсионному обеспечению | Пассивные | Расчетный | |

| 69-3 | Расчеты по обязательному медицинскому страхованию | Активные | Инвентарный | |

| 70 | Расчеты с персоналом по оплате труда | Активно-пассивные | Расчетный | |

| 71 | Расчеты с подотчетными лицами | Активно-пассивные | Расчетный | |

| 73 | Расчеты с персоналом по прочим операциям | Активно-пассивные | Расчетный | |

| 73-1 | Расчеты по предоставленным займам | Активно-пассивные | Расчетный | |

| 73-2 | Расчеты по возмещению материального ущерба | Активно-пассивные | Расчетный | |

| 75 | Расчеты с учредителями | Активно-пассивные | Расчетный | |

| 75-1 | Расчеты по вкладам в уставный (складочный) капитал | Активно-пассивные | Расчетный | |

| 75-2 | Расчеты по выплате доходов | Активно-пассивные | Расчетный | |

| 76 | Расчеты с разными дебиторами и кредиторами | Активно-пассивные | Расчетный | |

| 76-1 | Расчеты по имущественному и личному страхованию | Активно-пассивные | Расчетный | |

| 76-2 | Расчеты по претензиям | Активно-пассивные | Расчетный | |

| 76-3 | Расчеты по причитающимся дивидендам и другим доходам | Активно-пассивные | Расчетный | |

| 76-4 | Расчеты по депонированным суммам | Активно-пассивные | Расчетный | |

| 76-5 | Расчеты с дебиторами и кредиторами | Активные | Инвентарный | |

| 77 | Отложенные налоговые обязательства | Пассивные | Расчетный | |

| 79 | Внутрихозяйственные расчеты | Активно-пассивные | Расчетный | |

| 79-1 | Расчеты по выделенному имуществу | Активно-пассивные | Расчетный | |

| 79-2 | Расчеты по текущим операциям | Активно-пассивные | Расчетный | |

| 79-3 | Расчеты по договору доверительного управления имуществом | Активно-пассивные | Расчетный | |

Раздел VII. Капитал Капитал |

||||

| 80 | Уставный капитал | Пассивные | Фондовый | |

| 81 | Собственные акции (доли) | Активные | Фондовый | |

| 82 | Резервный капитал | Пассивные | Фондовый | |

| 83 | Добавочный капитал | Пассивные | Фондовый | |

| 84 | Нераспределенная прибыль (непокрытый убыток) | Активно-пассивные | Фондовый | |

| 86 | Целевое финансирование | Пассивные | ||

Раздел VIII. Финансовые результаты Финансовые результаты |

||||

| 90 | Продажи | Активно-пассивные | Сопоставляющий | |

| 90-1 | Выручка | Активно-пассивные | Сопоставляющий | |

| 90-2 | Себестоимость продаж | Активно-пассивные | Сопоставляющий | |

| 90-3 | Налог на добавленную стоимость | Активно-пассивные | Сопоставляющий | |

| 90-4 | Акцизы | Активно-пассивные | Сопоставляющий | |

| 90-5 | Экспортные пошлины | Активно-пассивные | Сопоставляющий | |

| 90-9 | Прибыль / убыток от продаж | Активно-пассивные | Сопоставляющий | |

| 91 | Прочие доходы и расходы | Активно-пассивные | Сопоставляющий | |

| 91-1 | Прочие доходы | Активно-пассивные | Сопоставляющий | |

| 91-2 | Прочие расходы | Активно-пассивные | Сопоставляющий | |

| 91-9 | Сальдо прочих доходов и расходов | Активно-пассивные | Сопоставляющий | |

| 94 | Недостачи и потери от порчи ценностей | Активно-пассивные | Калькуляционный, собирательно — распределительный | |

| 96 | Резервы предстоящих расходов | Пассивные | ||

| 97 | Расходы будущих периодов | Активные | ||

| 98 | Доходы будущих периодов | Пассивные | Инвентарный | |

| 98-1 | Доходы, полученные в счет будущих периодов | Пассивные | Калькуляционный, собирательно — распределительный | |

| 98-2 | Безвозмездные поступления | Пассивные | Калькуляционный, собирательно — распределительный | |

| 98-3 | Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | Пассивные | Калькуляционный, собирательно — распределительный | |

| 98-4 | Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей | Пассивные | Калькуляционный, собирательно — распределительный | |

| 99 | Прибыли и убытки | Активно-пассивные | Финансово — результатный | |

Забалансовые счета |

||||

| 001 | Арендованные основные средства | Активные | Инвентарный | |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Активные | Инвентарный | |

| 003 | Материалы, принятые в переработку | Активные | Инвентарный | |

| 004 | Товары, принятые на комиссию | Активные | Инвентарный | |

| 005 | Оборудование, принятое для монтажа | Активные | Инвентарный | |

| 006 | Бланки строгой отчетности | Активные | Инвентарный | |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | Активные | Расчетный | |

| 008 | Обеспечения обязательств и платежей полученные | Активные | Расчетный | |

| 009 | Обеспечения обязательств и платежей выданные | Активные | Расчетный | |

Пассив или Актив? (Passive Voice) — IELTS PORTAL

Ошибки в пассиве встречаются достаточно часто.

Это сложная тема в английской грамматике и небольших объяснений вряд ли хватит, чтобы полностью её понять, но всё же я попробую вкратце объяснить суть.

Для начала определимся, что такое пассив и актив.

Из буквального значения этих слов ясно, что:

- актив – это кто-то или что-то активное (т.е. действует само по себе).

- пассив – это когда само по себе оно действовать не может и над ним совершают действие

Например, в русском языке актив звучит так «я написал письмо» (т.е. я сам это сделал)

Пассив будет звучать как «письмо написано», т.е. над письмом произвели действие (оно же не само себя написало).

То есть, понимание пассива зависит от двух нюансов:

1. понимание принципа, когда нужно использовать пассив

2. понимание структуры предложения, как именно это передать в английском.

Пункт 1

Чтобы понять принцип, когда нужно использовать пассив — задайте себе вопрос «Оно это само делает?» Если ответ «да», то используем актив. Если ответ «нет», то используем пассив.

Если ответ «нет», то используем пассив.

Например:

мои друзья приезжают завтра. (они это сами делают? да = актив)

мои друзья приехали. (они это сами сделали? да = актив)

моих друзей привезли. (они это сами сделали? нет, кто-то их привез, а не они сами себя привезли = пассив).

стол стоит на кухне. (он сам это делает? да, он сам по себе стоит, никто ему не помогает = актив)

стол поставили на кухне. (он сам это сделал? нет, кто-то его поставил, а не он сам «поставился» = пассив)

И так далее. Как видите, всё это достаточно логично и нет ничего трудного, чтобы определить пассив это или актив.

Проблема возникает лишь тогда, когда мы переводим с русского на английский.

Есть предложения в русском, которые звучат как «пассив», в то время как в английском – это актив. И наоборот. Вот в этих случаях обычно люди делают ошибки. Или когда к предложению сложно задать вопрос «оно само это сделало?»

Например:

Нужно взять книги в библиотеке. (ээээ… кому нужно? здесь вообще не указано, кто это должен сделать. ). Но если вдуматься, вполне логично, что книги сами по себе «взяться» не могут, поэтому при переводе на английский будет использован пассив, дословно «книги будут взяты в библиотеке». Поэтому в случае, если задать вопрос «он сам это делает?» нельзя, то проанализируйте ситуацию, чтобы определить кто же всё таки является действующим лицом.

). Но если вдуматься, вполне логично, что книги сами по себе «взяться» не могут, поэтому при переводе на английский будет использован пассив, дословно «книги будут взяты в библиотеке». Поэтому в случае, если задать вопрос «он сам это делает?» нельзя, то проанализируйте ситуацию, чтобы определить кто же всё таки является действующим лицом.

И еще один пример проблемной ситуации:

«Мне нравится эта машина», «Мне хочется поговорить», «Ему нужно внимание» и тп.

В русском языке такие предложения используются с возвратным местоимением (мне, ей, ему, нам и тд) из-за чего создают трудности во время перевода и сбивают с толку. Но опять же, если подумать логично, то кто совершает все эти действия? Мне – значит я совершаю, ему – значит он совершает.

В английском варианте выглядит как «I like this car», «I want to talk», «He needs attention», т.е. это актив.

Пункт 2

Структура пассива несложная, если понимать принцип как вообще строятся времена английских глаголов.

Чтобы сделать предложение в пассиве, нужно добавить глагол to be и поставить основной глагол в форму деепричастия прошедшего времени (past participle). Звучит страшно? На самом деле нет, если понимать, что заумное название «деепричастие прошедшего времени» это всего лишь «глагол из третьего столбика».

Вы знаете таблицу неправильных глаголов? Там есть три столбика, например «write – wrote – written, speak – spoke- spoken» и тп. Так вот, слова из третьего столбика (written, spoken) как раз и есть то, что нам нужно. Я называю это проще – третья форма глагола (это ненаучно, зато логично).

Абсолютно все глаголы в английском имеют три формы. Если это неправильный глагол, то третью форму найдете в таблице. А если правильный, то как быть? Очень просто. Правильный глагол тоже имеет три формы, например jump – jumped – jumped, decide – decided – decided. При этом обратите внимание, что вторая и третья форма хотя и звучит одинаково (просто добавлено окончание — ed) всё равно является разными словами. Для примера даю перевод: decided (2) = решил, decided (3) – решён.

Для примера даю перевод: decided (2) = решил, decided (3) – решён.

Учитывая всё вышесказанное, вот формула для пассива:

существительное + to be + глагол из 3-его столбика = пассив.

Например:

The letter is written = letter (сущ.) + is (to be) + written (3й столбик)

My decision is made = decision (сущ.) + is (to be) + made (3й)

It is known = it (сущ.) + is (to be) + known (3й)

My rules are accepted = rules (п.) + are (to be) + accepted (3й)

Все эти примеры были написаны в Present Simple.

Понятно, что предложения усложняются, если использовать другое время или добавлять еще какие-то действия, но структура to be + 3й сохраняется в пассиве всегда.

Например:

I have washed my clothes – я постирал одежду (Present Perfect, актив)

My clothes have been washed – моя одежда постирана (Present Perfect, пассив, где clothes сущ. + have been (to be во времени Present Perfect) + washed (3й))

it has to be taken = it (сущ) + has to (модальный глагол) + be (to be) + (3й)

Примеры отнесения к активам или пассивам

Данный урок большинство могут пропустить. Он предназначен для начинающих. Очень многие посетители сайта пытаются для себя понять, что такое активы и пассивы. Для этого в данном курсе обучения создан урок — структура баланса. Тем не менее, все равно у некоторых пользователей остаются вопросы. Поэтому, дальнейшее изложение будет несколько не академичным. Более терминологически правильный текст находится в предыдущем уроке. Кроме того, в нем же описана структура активов и пассивов.Как определить и классифицировать актив или пассив

Итак, для того, чтобы научиться отличать активы и пассивы, сначала поговорим о пассивах. Определим, что можно отнести к пассивам предприятия на нескольких примерах.Пассивом будет являться любое обязательство перед сторонними физическими и юридическими лицами — кредит, обязательство уплаты по счету, налоговые обязательства и т.д. Кроме этого, единственным случаем, когда пассив не является обязательством перед сторонними лицами является случай, когда мы говорим о собственном капитале предприятия. То есть — уставной фонд, дополнительный капитал, полученная прибыль. Условно говоря, это тоже обязательства, но обязательства перед акционерами (собственниками) по возврату внесенных средств в капитал предприятия в случае его ликвидации.

Активом будет являться что угодно, принадлежащее предприятию, от использования чего предприятие может получить какую-либо экономическую выгоду. Примером могут быть — денежные средства, материалы, основные средства, обязательства должников перед нашим предприятием и т.д.

Вот, собственно все, в наиболее простом изложении. Теперь попробуем потренироваться.

Примеры классификации

Вопрос. Классифицируйте объект «оборудование цеха, которое принадлежит предприятию».Ответ. Оборудование цеха — объект, который контролируется (находится в распоряжении предприятия). Поскольку у нас есть весомые причины предполагать, что данное оборудование можно использовать для производства продукции, то по двум признакам «находится под контролем» и «ожидается получение экономических выгод в будущем» данный объект относится к активам. Так как ожидаемый строк полезного использования (эксплуатации) оборудования цеха больше одного года, то данный актив относится к необоротным активам.

Вопрос. Классифицируйте объект «банковский кредит на 10 лет».

Ответ. Запись о том, что предприятие получило долгосрочный банковский кредит означает, что у предприятия есть обязательства перед банком. То есть мы имеем дело не с денежными средствами, а с информацией о том, что в прошлых отчетных периодах предприятие получило такие средства за счет банковского кредита. Таким образом, данная запись относится к пассивам. Поскольку банковский кредит выдан на длительный срок и не будет востребован в текущем отчетном периоде, то сумму кредита необходимо будет отнести к долгосрочным обязательствам.

Разница между активами и обязательствами (с таблицей) — Спросите любую разницу

Термины «активы» и «пассивы» — это два наиболее важных термина, используемых в мире бухгалтерского учета и финансов. Хотя неспециалисту оба термина могут показаться одинаковыми, на самом деле это совсем не так.

Когда вы говорите об активе, это в основном относится к денежной или экономической стоимости собственности или предметов, которые принадлежат компании или предприятию. Как и все хорошее в жизни, стоимость активов с каждым годом обесценивается.

С другой стороны, термин «ответственность» относится ко всем долгам и обязательствам компании или предприятия, которые выражаются в денежной или экономической стоимости.

Активы и обязательстваРазница между активами и обязательствами заключается в том, что любое имущество, принадлежащее компании и имеющее денежную стоимость, называется активом. Ответственность означает любую задолженность компании перед лицом или организацией. Активы время от времени амортизируются, но обязательства не амортизируются.

Примеры:

- Активы: дебиторская задолженность, оборудование, денежные средства, мебель.

- Ответственность: кредиторская задолженность, банковский овердрафт, непогашенные расходы.

В отличие от активов, обязательства не подлежат амортизации. Таким образом, основное различие между активами и обязательствами состоит в том, что первые являются амортизируемыми, а вторые не подлежат амортизации.

Таблица сравнения активов и обязательств| Параметр сравнения | Активы | Обязательства |

|---|---|---|

| Определение | Материальные или нематериальные вещи, принадлежащие предприятию, которые могут быть использованы для получения любых положительных результатов. денежная стоимость называется активом. | Любые будущие обязательства в отношении некоторых денежных выгод, которые одна компания или предприятие обязана предоставить другой в связи с некоторыми прошлыми событиями или операциями, известны как обязательства. |

| Будущая стоимость | Имеет тенденцию к снижению курса ежегодно. | Не подлежит амортизации. |

| Классифицируется как | Основные средства, оборотные активы, неэффективные активы, ликвидные активы, нематериальные активы, фиктивные активы. | Долгосрочные обязательства, фиксированные обязательства, условные обязательства и текущие обязательства. |

| Рассчитано как | Капитал + Обязательства | Активы — Капитал |

В мире финансового учета все, что принадлежит предприятию или бизнесу, называется активом. Чтобы сделать его более сложным, актив — это что-либо нематериальное или материальное, принадлежащее компании и которое можно легко использовать для получения некоторой экономической ценности.

Можно даже сказать, что активы говорят вам об общей стоимости владения, которую можно легко конвертировать в деньги.

В основном активы классифицируются как нематериальные активы и материальные активы. Первые — это нефизические ресурсы, а вторые — это физические ресурсы или ресурсы, к которым можно прикоснуться. Материальные активы можно разделить на основные и оборотные активы.

Примером основных средств являются здания, а примером оборотных средств являются различные запасы. Когда вы говорите о нематериальных активах, в основном это авторские права, патенты и репутация.

Некоторые из примеров активов, которые вы найдете на балансе компании, включают гудвилл, здания, землю, материалы, дебиторскую задолженность, мелкие денежные средства, оборудование, улучшения земли, предоплаченное страхование, запасы, временные инвестиции и денежные средства.

Что такое обязательства?Точно так же, как у жизни есть хорошая сторона, есть и плохая, чтобы все сбалансировать. Имея это в виду, вы найдете список обязательств прямо напротив списка активов в балансе.

Когда вы говорите об обязательствах, это в основном все обязательства предприятия. В основном это суммы, которые компания должна своим кредиторам по прошлой сделке.

Подобно активам, обязательства также можно классифицировать по различным категориям.К ним относятся текущие обязательства, фиксированные обязательства, условные обязательства и долгосрочные обязательства.

Примером долгосрочного обязательства являются банковские ссуды. Фиксированные обязательства включают собственный капитал, условные обязательства включают дисконтированные счета, судебные иски и незавершенные расследования.

С другой стороны, текущие обязательства включают кредиторов, торговую кредиторскую задолженность и непогашенные расходы.

Некоторые из примеров статей, которые можно найти в разделе пассивов баланса, включают задолженность по облигациям, судебные иски, депозиты клиентов, прочие начисленные расходы к оплате, заработную плату к оплате, кредиторскую задолженность, незаработанные доходы, гарантийное обязательство, задолженность по налогу на прибыль, подлежащие выплате проценты, заработная плата и векселя к оплате.

Основные различия между активами и обязательствами- Какие бы ресурсы ни контролировала компания, которые могут быть использованы для любых будущих экономических целей или преимуществ, называются активами. Это в основном результат любой прошлой транзакции или события. С другой стороны, обязательства — это обязательства компании, которые компания обязана выплатить в ближайшие дни. Это также связано с некоторыми прошлыми операциями и в основном оказывается будущими расходами для предприятия.

- Так же, как срок службы всего хорошего со временем уменьшается, стоимость активов также ежегодно обесценивается. Однако по обязательствам такого обесценения не происходит.

- В мире финансового учета активы списываются в случае увеличения. В то же время обязательства, как правило, кредитуются, если их размер увеличивается. Обратное будет, если будет снижение. Например, активы будут зачислены, а обязательства списаны.

- Различные классификации активов включают основные средства, нематериальные активы, ликвидные активы, текущие, активы и фиктивные активы.С другой стороны, обязательства классифицируются как долгосрочные обязательства, текущие обязательства, фиксированные обязательства и условные обязательства.

- Активы считаются хорошими с точки зрения бизнеса, поскольку они генерируют приток денежных средств в ближайшие годы. В то время как обязательства вызывают отток денежных средств в ближайшие годы, из-за чего это считается плохим с точки зрения бизнеса.

- При составлении баланса сначала размещаются все активы, а после расчета всех активов размещаются обязательства.

Можно сказать, что активы и обязательства — это две стороны одной медали, известной как финансовый учет. Ни один бизнес не может продолжать существовать без создания активов.

В то же время, если бизнес не берет на себя какие-либо обязательства, он не сможет расти в ближайшие дни.

Чтобы добиться успеха в мире бизнеса, компания должна правильно использовать свои активы, а также выбрать обязательства для увеличения общей суммы активов.

Однако это легче сказать, чем сделать. Есть несколько неконтролируемых факторов, с которыми приходится сталкиваться бизнесу, которые иногда могут вынудить компанию выбрать ответственность в качестве последнего средства.

Ссылки- https://www.accountingcoach.com/balance-sheet/explanation

Баланс — определение и примеры (активы = пассивы + капитал)

Что такое баланс?

Баланс является одним из трех основных финансовых отчетов. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных утверждения являются и являются ключевыми как для финансового моделирования, так и для финансового моделирования. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. и бухгалтерский учет. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Его также можно назвать отчетом о чистой стоимости активов или отчетом о финансовом положении. Баланс основан на фундаментальном уравнении: Активы = Обязательства + Собственный капитал .

Изображение: Курс финансового анализа CFI

Таким образом, баланс разделен на две части (или разделы). В левой части баланса показаны все активы компании Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Справа в балансе показаны обязательства компании Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства.Обязательства — это юридические обязательства или долг и собственный капитал. Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из уставного капитала плюс. Активы и обязательства разделены на две категории: краткосрочные активы / обязательства и долгосрочные (долгосрочные) активы / обязательства. Более ликвидные счета, такие как товарно-материальные запасы, денежные средства и торговая кредиторская задолженность, помещаются в текущий раздел перед неликвидными счетами (или внеоборотными), такими как завод, основные средства и оборудование (ОС) и долгосрочная задолженность.

Пример баланса

Ниже приведен пример баланса Amazon за 2017 год, взятый из учебного курса CFI по Amazon. Как вы увидите, он начинается с оборотных активов, затем внеоборотных активов и общих активов. Ниже приведены обязательства и акционерный капитал, который включает краткосрочные обязательства, долгосрочные обязательства и, наконец, собственный капитал.

Пример: баланс amazon.com

Посетите веб-сайт Amazon по связям с инвесторами, чтобы просмотреть полный баланс и годовой отчет.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас! Вы можете использовать файл Excel, чтобы ввести цифры для любой компании и получить более глубокое понимание того, как работают балансы.

Шаблон баланса Этот шаблон баланса дает вам основу для построения финансового отчета вашей компании, показывающего общие активы, обязательства и собственный капитал. Бухгалтерский баланс основан на фундаментальном уравнении: Активы = Пассивы + Собственный капитал. Используя этот шаблон, вы можете добавлять и удалять отдельные позиции в соответствии с ea

Шаблон баланса

Загрузите бесплатный шаблон Excel, чтобы расширить свои финансовые знания!Как структурирован баланс

Балансы, как и все финансовые отчеты, будут иметь незначительные различия между организациями и отраслями.Однако есть несколько «корзин» и статей, которые почти всегда включаются в общие балансы. Мы кратко рассмотрим наиболее часто встречающиеся статьи в разделах «Оборотные активы», «Долгосрочные активы», «Текущие обязательства», «Долгосрочные обязательства» и «Капитал».

Изучите основы бесплатного курса CFI по основам бухгалтерского учета.

Оборотные активы

Денежные средства и их эквиваленты Денежные эквиваленты Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов на балансе.Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты

Наиболее ликвидные из всех активов, денежные средства, отображаются в первой строке баланса. Эквиваленты денежных средств также объединяются в эту строку и включают активы с краткосрочным сроком погашения менее трех месяцев или активы, которые компания может ликвидировать в короткие сроки, такие как рыночные ценные бумаги. долевые ценные бумаги или долговые ценные бумаги публично зарегистрированной компании.Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. Компании обычно раскрывают, какие эквиваленты они включают в сноски к балансу.

Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность (Дебиторская задолженность) представляет собой продажи бизнеса в кредит, которые еще не были получены от его клиентов. Компании разрешают

Этот счет включает остаток всей выручки от продаж, остающейся в кредит, за вычетом любых резервов на сомнительные счета (которые создают расходы на безнадежную задолженность).По мере взыскания компаниями дебиторской задолженности этот счет уменьшается, а денежные средства увеличиваются на ту же сумму.

Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые в инвентаризацию

включают суммы для сырья, незавершенного производства и готовой продукции. . Компания использует этот счет, когда сообщает о продажах товаров, как правило, по себестоимости проданных товаров в отчете о прибылях и убытках.Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или

Внеоборотные активы

Основные Баланс. На основные средства влияют капитальные затраты,

Основные средства (также известные как ОС) захватывают материальные основные средства компании.Эта статья учитывается за вычетом накопленной амортизации. Некоторые компании классифицируют свои ОС по разным типам активов, таким как земля, здание и различные типы оборудования. Все основные средства подлежат амортизации, за исключением земли.

Нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы представляют собой идентифицируемые немонетарные активы без физического содержания. Как и все активы, нематериальные активы

Эта статья включает все нематериальные основные средства компании, которые могут быть или не поддаются идентификации.Идентифицируемые нематериальные активы включают патенты, лицензии и секретные формулы. Неидентифицируемые нематериальные активы включают бренд и гудвил.

Краткосрочные обязательства

Счета к оплатеСчета к оплатеСчета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность:

Кредиторская задолженность, или AP, — это сумма, которую компания должна поставщикам за товары или услуги, приобретенные в кредит. По мере того, как компания выплачивает свою AP, она уменьшается вместе с уменьшением суммы на денежном счете.

Текущий долг / Облигации к оплате Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее. Он указан как текущее обязательство и является частью

. Включает обязательства, не относящиеся к AP, которые подлежат погашению в течение одного года или в течение одного операционного цикла для компании (в зависимости от того, какой из них самый длинный). Векселя к оплате также могут иметь долгосрочную версию, которая включает в себя векселя со сроком погашения более одного года.

Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности — это часть долгосрочной задолженности, которая подлежит погашению в течение года.Долгосрочная задолженность имеет срок погашения

. Этот счет может или не может быть объединен вместе с указанным выше счетом «Текущий долг». Хотя они могут показаться похожими, текущая часть долгосрочного долга — это, в частности, часть долга, срок погашения которого превышает один год, в течение этого года. Например, если компания берет ссуду в банке с погашением в течение 5 лет, этот счет будет включать часть этой ссуды, подлежащую выплате в следующем году.

Долгосрочные обязательства

Облигации к оплате Облигации к оплате Облигации к оплате генерируются, когда компания выпускает облигации для получения денежных средств.Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций

Этот счет включает амортизированную сумму любых облигаций, выпущенных компанией.

Долгосрочная задолженность График долга В графике долга излагается весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

Этот счет включает общую сумму долгосрочной задолженности (за исключением текущей части, если этот счет присутствует в составе текущих обязательств).Этот счет является производным от графика долга График долга График долга включает в себя всю задолженность предприятия в графике на основе его срока погашения и процентной ставки. В финансовом моделировании потоки процентных расходов отражают всю непогашенную задолженность компании, процентные расходы и погашение основной суммы за каждый период.

Акционерный капитал

Акционерный капитал Акционерный капитал Акционерный капитал (акционерный капитал, собственный капитал, добавочный капитал или оплаченный капитал) — это сумма, инвестируемая компанией.

Это стоимость средств, в которые инвестировали акционеры. компания.Когда компания создается впервые, акционеры обычно вкладывают деньги. Например, инвестор создает компанию и закладывает в нее 10 миллионов долларов. Денежные средства (актив) увеличиваются на 10 миллионов долларов, а акционерный капитал (счет собственного капитала) увеличивается на 10 миллионов долларов, что приводит к сбалансированному балансу.

Нераспределенная прибыль

Это общая сумма чистой прибыли, которую компания решает сохранить. Каждый период компания может выплачивать дивиденды из чистой прибыли. Любая оставшаяся (или превышающая) сумма добавляется (вычитается из) нераспределенной прибыли.

Как балансовый отчет используется в финансовом моделировании?

Этот отчет — отличный способ проанализировать финансовое положение компанииАнализ финансовой отчетностиКак выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках. Аналитик обычно может использовать баланс для расчета множества финансовых коэффициентов. Коэффициенты левериджа. Коэффициент левериджа показывает уровень долга, понесенного хозяйствующим субъектом против нескольких других счетов в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств.Шаблон Excel, который помогает определить, насколько хорошо работает компания, насколько она ликвидна или платежеспособна и насколько она эффективна.

Изменения в балансовых счетах также используются для расчета движения денежных средств в отчете о движении денежных средств Отчет о движении денежных средств (официально именуемый Отчет о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода времени. период. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования.. Например, положительное изменение в основных средствах равно капитальным затратам за вычетом амортизационных расходов. Если известен расход на амортизацию, капитальные затраты можно рассчитать и включить в отчет о движении денежных средств как отток денежных средств в составе денежного потока от инвестирования.

Снимок экрана из курса финансового анализа CFI.

Важность баланса

Баланс является очень важным финансовым отчетом по многим причинам.Его можно рассматривать отдельно или в сочетании с другими отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, чтобы получить полное представление о состоянии компании.

Четыре важных показателя финансовых результатов включают:

- Ликвидность — Сравнение текущих активов компании с ее текущими обязательствами дает представление о ликвидности. Оборотные активы должны быть больше текущих обязательств, чтобы компания могла покрыть свои краткосрочные обязательства.Формула коэффициента текущей ликвидности Формула коэффициента текущей ликвидности имеет вид = оборотные активы / текущие обязательства. Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса выполнять свои краткосрочные обязательства, которые подлежат погашению в течение года. Коэффициент учитывает вес общих оборотных активов по сравнению с общими текущими обязательствами. Он указывает на финансовое здоровье компании и коэффициент быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса оплачивать свои краткосрочные обязательства активами, легко конвертируемыми в наличные, являются примерами финансовых показателей ликвидности.

- Кредитное плечо — Анализ того, как финансируется компания, показывает, какой у нее кредитный рычаг, что, в свою очередь, показывает, какой финансовый риск принимает на себя компания. Сравнение долга с собственным капиталом Финансовые статьи CFI предназначены для самостоятельного изучения, чтобы изучить важные финансовые концепции онлайн в удобном для вас темпе. Просмотрите сотни статей! отношение долга к общему капиталу — это обычные способы оценки левериджа в балансе.

- Эффективность — Используя отчет о прибылях и убытках в сочетании с балансом, можно оценить, насколько эффективно компания использует свои активы.Например, деление выручки на среднюю общую сумму активов дает коэффициент оборачиваемости активов, фиксированный оборот активов, фиксированный оборот активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно бизнес использует основные средства для увеличения продаж. Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации, чтобы показать, насколько эффективно компания превращает активы в выручку. Кроме того, цикл оборотного капитала Цикл оборотного капитала Цикл оборотного капитала для бизнеса — это время, необходимое для преобразования общего чистого оборотного капитала (оборотные активы за вычетом текущих показывают, насколько хорошо компания управляет своими денежными средствами в краткосрочной перспективе.

- Нормы прибыли — Балансовый отчет можно использовать для оценки того, насколько хорошо компания генерирует прибыль. Например, деление чистой прибыли на собственный капитал дает рентабельность собственного капитала (ROE) Рентабельность собственного капитала (ROE) — это показатель прибыльности компании, при котором годовая прибыль компании (чистая прибыль) делится на стоимость всех ее акционеров. ‘собственный капитал (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.(ROE), и деление чистой прибыли на общую сумму активов дает формулу рентабельности активов и рентабельности активов Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы. (ROA), и деление чистой прибыли на заемный капитал плюс собственный капитал приводит к рентабельности инвестированного капитала, рентабельности инвестированного капитала, рентабельности инвестированного капитала (ROIC) — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций и акционерами. .ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее. (ROIC).

Все вышеперечисленные коэффициенты и показатели подробно рассматриваются в курсе финансового анализа CFI.

Видео-пояснение к балансу

Ниже приведено видео, в котором быстро рассматриваются ключевые концепции, изложенные в этом руководстве, и основные вещи, которые вам нужно знать о балансе, составляющих его элементах и почему это важно .

Как показано в видео, всегда должно выполняться уравнение Активы = Обязательства + Акционерный капитал !

Подробнее о финансовой отчетности

CFI является официальным глобальным поставщиком услуг финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.Чтобы продолжить обучение и продвигать свою карьеру в качестве финансового аналитика, вам будут полезны следующие дополнительные ресурсы CFI:

- Отчет о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Прибыль или

- Краткосрочные обязательства Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает их в

- Три финансовых отчета Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных отчета:

- Три модели финансового отчета 3 Модель отчета 3 Модель отчета связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

Активы, обязательства, капитал, выручка и расходы

В этом руководстве по основам бухгалтерского учета рассматриваются пять типов счетов в Плане счетов. Мы определяем каждый тип учетной записи, обсуждаем его уникальные характеристики и приводим примеры.

○ Это руководство содержит партнерские ссылки. Прочтите нашу политику раскрытия информации, чтобы узнать больше. ○Обзор типов счетов

Хорошее понимание типов счетов необходимо любому, кто создает учетные записи, проводит транзакции и записи в журнале или читает финансовые отчеты. Ниже мы кратко определим каждый тип учетной записи.

- Активы: материальных и нематериальных объектов, принадлежащих компании и имеющих ценность (например, наличные деньги, компьютерные системы, патенты)

- Обязательства: денег, которые компания должна другим лицам (например,грамм. ипотека, автокредиты)

- Собственный капитал: та часть общих активов, которой полностью владеют владельцы или акционеры компании; заплатили за

- Выручка или доход: деньги, которые компания получает от продажи продуктов или услуг, а также проценты и дивиденды, полученные от обращающихся на рынке ценных бумаг

- Расходы: денег, которые компания тратит на производство товаров или услуг, которые она продает (например, канцелярские товары, коммунальные услуги, рекламу)

Активы

Активы можно определить как объекты или объекты, материальные или нематериальные, принадлежащие компании и имеющие экономическую ценность. Материальные активы — это физические лица, находящиеся в собственности предприятия, такие как земля, здания, транспортные средства, оборудование и инвентарь. В то время как Нематериальные активы — это вещи, которые представляют деньги или ценность, например Дебиторская задолженность, патенты, контракты и депозитные сертификаты (CD).

Активы также группируются в соответствии с их продолжительностью жизни или ликвидностью — скоростью, с которой они могут быть конвертированы в наличные. Оборотные активы — это предметы, которые полностью потребляются, продаются или конвертируются в денежные средства в течение 12 месяцев или менее.Примеры оборотных активов включают дебиторскую задолженность и предоплаченные расходы.

Основные средства — это материальные активы со сроком службы не менее одного года и обычно дольше. Основные средства могут включать машины, здания и транспортные средства. Основные средства обычно не очень ликвидны.

Из-за более высокой стоимости и долговечности активы не относятся на расходы, а амортизируются или «списываются» в течение нескольких лет в соответствии с одним из нескольких графиков амортизации .

Обязательства

Обязательства — это долги или финансовые обязательства предприятия — деньги, которые предприятие должно другим. Обязательства классифицируются как краткосрочные и долгосрочные. Краткосрочные обязательства — это долги, которые выплачиваются в течение 12 месяцев или менее, и состоят в основном из ежемесячных операционных долгов. Примеры краткосрочных обязательств могут включать кредиторскую задолженность и депозиты клиентов.

Краткосрочные обязательства обычно оплачиваются оборотными активами; т.е.деньги на текущем счете компании. Оборотный капитал компании — это разница между ее оборотными активами и текущими обязательствами. Управление краткосрочной задолженностью и наличие достаточного оборотного капитала жизненно важны для долгосрочного успеха компании.

Долгосрочные обязательства , как правило, представляют собой ипотеку или ссуду, используемую для покупки или обслуживания основных средств, и выплачиваются в течение лет, а не месяцев.

Собственный капитал

Капитал имеет первостепенное значение для владельца бизнеса, потому что это финансовая доля владельца компании — или той части общих активов компании, которой владелец полностью владеет .Собственный капитал может быть в активах, таких как здания и оборудование, или в денежных средствах. Собственный капитал также обозначается как Чистая стоимость .