Как отправить перевод SWIFT: тарифы и условия 2019

Перевод SWIFT считается одним из самых надежных способов отправить деньги за границу или получить средства в Украине

Перевод SWIFT: как отправить и как получить? Фото: growtocart.com

Перевод Свифт — проверенный способ выслать деньги практически в любую страну мира. Этот формат переводов пользуется популярностью благодаря относительно небольшой комиссии (на крупные суммы). В этой статье мы рассмотрим, как отправить деньги за рубеж, находясь в Украине. Как получить перевод из-за границы и чем этот формат отправки средств отличается от услуг конкурентов.

ТОП-3 вопроса про SWIFT перевод:

1. Что такое SWIFT перевод

Это способ перевода средств между банковскими счетами в разных финучреждениях. Оправить средства через SWIFT можно практически во все страны мира

2. Сколько идет Свифт перевод

Обычно на переводы в системе SWIFT уходит от 3 до 5 рабочих дней.

3. Сколько стоит SWIFT перевод

Крупнейшие банковские учреждения Украины предлагают перевести средства по тарифу 0,2-1,5% от суммы (но не менее 15-50 долларов, в зависимости от банка). Поэтому переводы SWIFT скорее заинтересуют тех клиентов, которые переводят крупные суммы. Ведь мелкие транзакции выгоднее совершать через сервисы типа MoneyGram.

| Банк | Тариф на отправку | Тариф на получение |

| ПриватБанк | 0,5% от суммы min 5 грн., не более 500 USD + 12 USD в грн.по курсу НБУ. | Зачисление: На Интернет-карту, Карту “Универсальная” и текущий счет физического лица — без комиссии С Карты для выплат — без комиссии |

| Альфа-Банк | Открытие текущего счета — не тарифицируется Отправка Перевода — 1%, min 25,00 y.e., max 1000,00 y.e. | Открытие текущего счета- не тарифицируется Зачисление на текущий счет- не тарифицируется Снятие с текущего счета UAH, USD, EUR, RUB — 1% |

| ПУМБ | Комиссия за перевод 1,5% Минимальная комиссия 30 USD | Зачисление: бесплатно; снятие: 1%, 2% в RUB Снятие: 2 USD по курсу НБУ для всех валют, кроме RUB |

| Райффайзен Банк Аваль | Для перевода в USD — 0,75% от суммы, но не менее 20 USD и не более 500 USD; Для перевода в EUR — 0,75% от суммы, но не менее 20 EUR, и не более 400 EUR; | Зачисление: бесплатно снятие: 1% |

Как отправить перевод SWIFT из Украины?

Вопрос, как перевести деньги за рубеж с помощью SWIFT, может заинтересовать тех, кто хочет внести средства за услугу, которая предоставляется за рубежом (например, образование, лечение) или просто сделать частный перевод физическому лицу. Основное требования к таким платежам — отсутствие признаков предпринимательской деятельности, в том числе и торговой.

Чтобы сделать SWIFT-платеж в иностранной валюте, нужно иметь на руках базовые документы. Это украинский паспорт или другое удостоверение его заменяющее для резидентов Украины. И национальный паспорт и удостоверение на ПМЖ в Украине для выходцев из других стран.

Перевод SWIFT: реквизиты для отправки платежа

- название банка

- SWIFT-код банка

- номер счета (или IBAN)

- наименование перевода SWIFT — ФИО, резиденство получателя

- назначение платежа (цель платежа, номер счета-фактуры).

Важно учитывать, что если оплата предназначается юрлицу-нерезиденту, отправителю стоит указать название продукта или сервиса, ввести номер и дату счета/контракта, на основе которого будет предоставляться услуга. Перевод можно сделать в кассе финучреждения или оформить в своем онлайн-банке.

Как убедиться, что перевод SWIFT отправлен?

В процессе формирования Свифт платежа, клиенту предложат указать электронную почту. После операции на нее придет SWIFT-протокол, подтверждающий успешную отправку SWIFT-платежа. Также уточнить статус перевода можно у менеджера по горячей телефонной линии банка.

Как получить перевод SWIFT из-за границы

Если ваши родственники, знакомые, или партнеры, которые находятся за границей, захотят отправить средства в Украину, они смогут воспользоваться системой SWIFT. Чтобы отправить свифт-перевод из-за рубежа в Украину, нужно знать платежные реквизиты получателя. А также убедиться, что у него есть валютная банковская карточка или текущий счет. А валюта, в которой инициирован перевод, совпадает с валютой, в которой получатель будет выводить средства.

Перевод SWIFT из-за границы

Как узнать свои реквизиты для Свифт-перевода?

Есть несколько вариантов узнать свои реквизиты:

- в онлайн-банкинге. Например, SWIFT перевод ПриватБанк предлагает оформить в Приват24, зайдя в меню «Все услуги» — «Инфо» — «Мои реквизиты» — «SWIF-платежом»

- в мобильном приложении. Например, в monobank нужно зайти в меню «Пополнить карту» — «SWIFT» — Выбрать валюту

- терминал саообслуживания

- онлайн-чат с оператором

- отделение банка

Как обозначить назначение перевода?

Передать отправителю реквизиты своего счета недостаточно. Нужно убедиться, что он правильно укажет назначение средств. Ведь это важное требование для успешного перечисления SWIFT-перевода в Украину.

Итак, если деньги отправляет физлицо, подойдет один из этих вариантов:

- частный перевод родственнику

- перевод на личный счет

- помощь родственникам

Если средства высылает юрлицо (например, работодатель) можно указать следующее:

- гонорар

- компенсация

- зарплата

Как получить деньги?

Получение перевода Свифт возможно в банке, где у клиента открыт текущий счет или онлайн — если валюта отправления средств и валюта счета получателя совпадают, перевод будет зачислен автоматически.

Напомним, SWIFT перевод из России в Украину — один из немногих способов пересылать большие суммы между государствами после введения санкций в отношении российских платежных систем. Подробнее о других способах читайте в статье Как перевести деньги из России в Украину.

ВАС ЗАИНТЕРЕСУЕТ — Покупки в рассрочку: сервисы оплаты частями в банках Украины

Системы платежей SEPA и SWIFT в чем разница для бизнеса?

Системы SEPA и SWIFT являются наиболее распространенными способами осуществления международных переводов и используются для оплаты конкретных целей. И если вы еще не успели разобраться в понятиях, мы подготовили полезную информацию о том, что именно означают эти виды переводов, в чем разница между SEPA и SWIFT, и как эти системы могут принести пользу вашему бизнесу.

SEPA и SWIFT в чем разница для бизнеса: глобальный поставщик защищенных финансовых сообщений

Термин SWIFT означает общество всемирных межбанковских финансовых телекоммуникаций. Это система обмена финансовыми сообщениями, которая работает в сети десятков тысяч финансовых учреждений по всему миру.

Она позволяет компаниям и частным лицам безопасно отправлять и получать информацию о финансовых операциях наиболее стандартизированным способом, используя код SWIFT для международных переводов.

Где можно осуществить перевод SWIFT?

Платежные переводы SWIFT могут быть выполнены в любой точке мира с использованием разных валют.

Сколько времени занимает перевод?

Преимущества перевода SWIFT

Перевод SWIFT может быть осуществлен в любую страну, к тому же нет привязки к определенному месту для его получения, а самое главное, сумма перевода доступна в форме валюты.

Недостатки системы

Наличие высоких сборов за каждую транзакцию приводят к удорожанию платежа.

SEPA и SWIFT в чем разница для бизнеса: целостность платежей по всей Европе

SEPA — это аббревиатура для Единой платежной зоны Европы, которая позволяет частным лицам и компаниям осуществлять переводы в EUR по всей Европе с тем же удобством, что и при оплате внутри своей страны.

Система позволяет легко выполнять трансграничные платежи в EUR, поэтому европейские правительственные агенты, предприятия и потребители, которые осуществляют платежи с помощью мгновенных кредитных переводов, прямого дебета, используют архитектуру SEPA. Платеж регулируется и утверждается Европейской комиссией.

Список стран поддерживающих систему SEPA

Швейцария, Ватикан, Сан-Марино, Андорра, Монако, Лихтенштейн, Исландия, Великобритания, Швеция, Испания, Словения, Словакия, Румыния, Португалия, Польша, Нидерланды, Австрия, Эстония, Дания, Чехия, Хорватия, Болгария, Бельгия, Франция, Финляндия, Греция, Германия, Мальта, Люксембург, Литва, Латвия, Италия, Ирландия и Венгрия.

Сколько времени занимает перевод?

Оплата через систему SEPA может занять от 1 до 24 часов. Обычный банковский перевод может длиться от двух до пяти дней и требует больших комиссионных.

Внутренние платежи SEPA быстрые, к тому же все заявки обрабатываются несколько раз в течение операционного времени. Большинство трансграничных платежей зачисляются на следующее утро при условии, если оплата производится до 17:00.

Преимущества перевода

SEPA является частью европейского процесса гармонизации, который привел, к использованию единой валюты — EUR. Также, система способствует свободе торговли и передвижения европейских компаний и частных лиц.

Преимущества системы заключаются в следующем:

- Низкие транзакционные издержки

- Платеж завершается в течение срока действия гарантии, и банкам не разрешается делать какие-либо вычеты за переводимую сумму

- Наличие четкой и прозрачной информации о любых расходах

- Отсутствие скрытых платежей

Недостаток

Единственным недостатком системы является ее ограниченный доступ, а именно использование в 36 странах, которые мы перечислили выше.

SEPA и SWIFT в чем разница для бизнеса: как бесплатный платеж превращается в невероятно дорогой

Платежи в евро зоне, как правило, бесплатны или имеют номинальную стоимость. Но, к сожалению, достаточно часто клиенты вынуждены платить высокую комиссию по платежам SEPA, осуществляя ошибочно платеж SWIFT.

Мы приведем три причины того, как бесплатный платеж становится невероятно дорогим:

- Ошибка пользователя: пользователи не понимают, как работает система SEPA и, следовательно, при совершении платежей выбирают неправильный вариант.

- Некоторые финансовые учреждения обманывают клиентов и осознанно предлагают SWIFT вместо SEPA, поскольку их доход составляет 30+ евро на переводах SWIFT по сравнению с SEPA. Один наш клиент ошибочно использовал SWIFT, вместо SEPA, что повлекло за собой расходы компании в размере 2500 EUR за месяц!

- Плохие системы онлайн-банкинга: это главная причина. Многие финансовые учреждения имеют очень сложные системы онлайн-банкинга, которые сбивают с толку пользователей, а наличие непонятного личного кабинета приводит к ошибкам клиентов.

Мы описали лишь малую часть проблем, с которыми действительно сталкиваются наши клиенты и в силу своей загруженности у них не всегда есть возможность разобраться во всех финансовых тонкостях.

Если вы желаете узнать как осуществить платеж SEPA или SWIFT с минимальной затратой на оплату комиссионных или настроить функционал личного кабинета конкретно под ваш бизнес, запишитесь к нам на бесплатную консультацию.

SEPA и SWIFT в чем разница для бизнеса: что лучше выбрать для скорости и оптимизации платежей

Безусловно, системы SEPA и SWIFT совершенно разные, но они преследуют одну и ту же цель — стремятся предложить надежные, безопасные и беспроблемные денежные переводы для частных лиц и бизнеса по всему миру.

Однако в обеих этих системах есть некоторые различия, которые делают SEPA лучшим вариантом. Это связано с тем, что для осуществления платежей SEPA вам не нужны имя получателя, BIC, ссылка на платеж, адрес получателя, банковские реквизиты, номер счета или другие данные, которые не всегда возможно собрать.

В то время как для осуществления банковского перевода SWIFT, вам необходимо правильно ввести все указанные реквизиты, включая код банка SWIFT.

Если же говорить о скорости, SEPA значительно удобный и быстрый инструмент по сравнению со SWIFT.

Диапазон различных типов платежей, осуществляемых внутри вашей страны и за рубежом, может быть не всегда понятным. Именно понимание доступных вариантов может помочь вам получить то, что нужно именно вам, и при этом значительно сэкономить на оплате комиссии.

Компания Offshore Pro Group знает все тонкости ведения финансовой деятельности и оптимизации расходов. Уже более 10 лет мы помогаем компаниям выходить на международный уровень и развивать бизнес по-новому, запишитесь к нам на бесплатную консультацию для подбора оптимального решения по платежам или свяжитесь с нами по электронной почте: [email protected].

Что такое SWIFT платежи

SWIFT — это аббревиатура, которая расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе — Сообщество всемирных межбанковских финансовых телекоммуникаций или просто система международных межбанковских платежей.

Основано это сообщество было в 1973 году при участии 239 банков из 15 стран мира. На 2010 год, это сообщество уже включало более 9000 банков из 209 государств. Основан SWIFT был в Бельгии и соответствовал законодательству этой страны. В данный момент головной офис сообщества также расположен в Брюсселе. Каждому банку в этом сообществе присваивается свой уникальный код, который называется SWIFT-BIC или SWIFT-ID, а каждому юридическому или физическому лицу, которое участвует в платежах, присваивается уникальный код, именуемый IBAN. По сути, IBAN — это что-то вроде номера счёта в банке. Чтобы перевести деньги в этой платёжной системе, достаточно знать всего 2 реквизита: SWIFT код банка получателя и IBAN самого адресата.

С момента основания SWIFT стал самой популярной международной платёжной системой и не собирается сдавать свои позиции. Ежедневно в сообществе SWIFT осуществляется несколько миллионов платежей, а ежегодно через эту систему проходит более 2,5 млрд. транзакций.

Преимущества и недостатки SWIFT

Плюсы:

- высокая скорость доставки перевода. Среднее время доставки в любую точку мира составляет 20 мин. для обычного или 1,5 мин. для срочного сообщения;

- отсутствие ограничений по сумме платежа;

- высокая надёжность в сохранности конфиденциальной информации, которая обеспечивается широким спектром организационных и технических мер;

- широкий выбор валют, которыми оперирует система;

- тарифы ниже, чем в других системах;

- широкое распространение и популярность в мире, что позволяет осуществлять платежи почти в любую страну;

- гарантии своевременной доставки перевода. В случае нарушения срока доставки по вине системы, SWIFT покрывает возникшие убытки клиентов.

Минусы:

- необходимость предоставления в банк довольно внушительного пакета документов;

- с 2011 года, госдеп США взял контроль над этой системой и осуществляет мониторинг платежей;

- не каждый банк, а тем более малый или средний, способен стать участником системы SWIFT из-за довольно внушительного вступительного взноса.

Для чего нужны SWIFT — платежи

Платежи в системе SWIFT — это очень быстрый, надёжный и удобный способ оплаты товаров и услуг за границей. С помощью этой системы можно быстро и легко оплатить покупки, заплатить за учёбу, заказать и оплатить номер в гостинице, заплатить за лечение или отдых. Кроме того, это простой способ обыкновенного перевода денег родственникам или знакомым. Переводить деньги в этой системе может как простой человек, так и любая организация. Получателем также может быть кто угодно.

Как работает SWIFT в Украине

Одним из самых активных операторов системы SWIFT на Украине является ПриватБанк. Этот банк имеет много корреспондентских счетов в зарубежных банках, что помогает осуществлять переводы за рубеж в кратчайшие сроки и без лишних бюрократических проволочек.

В реалиях Украины существуют некоторые законодательные ограничения для денежных переводов за границу. Такие ограничения, в принципе, есть в любом государстве и они существенно не влияют на удобство использования платежей SWIFT.

Любой гражданин Украины или физическое лицо может осуществить перевод в системе SWIFT за границу иностранной валюты только в некоммерческих целях. Этот перевод не должен быть связан с инвестиционной или предпринимательской деятельностью. Также сумма перевода без предоставления подтверждающих документов в иностранной валюте в один операционный день не может превышать эквивалент в 15 000 гривен. Ограничений по сумме в месяц или в год нет. Кроме того, для оформления денежного перевода существует обязательный перечень документов, которые необходимо предоставить в банк, а так же перечень реквизитов, которые нужно указать в платёжном документе. Для граждан Украины (резидентов) условия осуществления платежа отличаются от условий и необходимого пакета документов, который нужно иметь лицам, которые не являются гражданами Украины (нерезидентам).

Если клиент имеет только долларовый счёт, делать переводы в любой валюте в Приватбанке можно благодаря услуге «Автоконвертация».

В настоящее время ПриватБанк предоставляет возможность использования SWIFT платежей в своей системе интернет банкинга — Приват24. Это даёт возможность получить доступ ко всем преимуществам международной системы SWIFT, прямо не выходя из дома.

Для юридических лиц, правила SWIFT — переводов отличаются от аналогичных правил для физических лиц. Здесь также имеются некоторые специфические моменты.

Гарантированный срок доставки денежного перевода в системе SWIFT в Приватбанке от 1 до 3 суток.

Подробнее о том, как получать или отправлять SWIFT — переводы можно прочитать здесь и здесь.

Как сделать SWIFT-перевод в долларах, евро и фунтах стерлингов? — Тинькофф Помощь

С помощью системы SWIFT мы можем перевести деньги в долларах, евро и британских фунтах стерлингов. В остальных валютах отправить деньги не сможем: у нас нет открытых корреспондентских счетов в других валютах. В этом случае вам подойдет внешний банковский перевод в российский банк-корреспондент.

Валютные переводы проходят через службы финмониторинга и должны соответствовать требованиям валютного законодательства. Поэтому мы должны будем сообщить о каждом переводе свыше 5000 $ в Росмониторинг, а на сам перевод запросим документы, подтверждающие происхождение и назначение средств, — иногда и на суммы меньше 5000 $. Перевести валюту резиденту России можно, только если он ваш родственник. Если банк не уверен в законном происхождении денег, он может заблокировать счет, заморозить или отменить конкретную транзакцию.

Сделать SWIFT-перевод можно в личном кабинете.

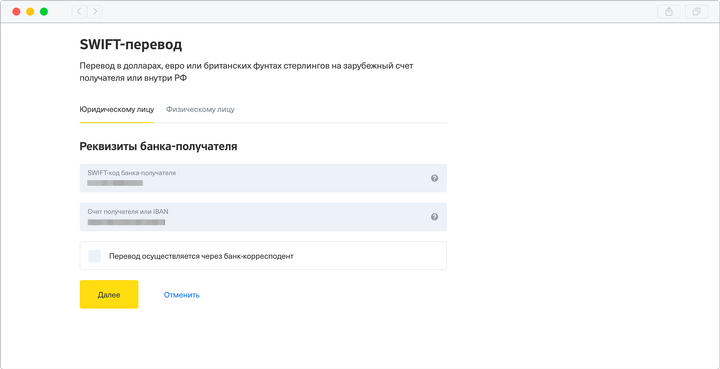

Если переводите деньги юридическому лицу:

- Нажмите «Платежи» → «Переводы» → «Swift-перевод» → «Юридическому лицу».

- Введите Swift-код банка получателя, номер его счета или IBAN. Если переводите через банк-корреспондент, отметьте это и укажите его реквизиты тоже. Нажмите «Далее»:

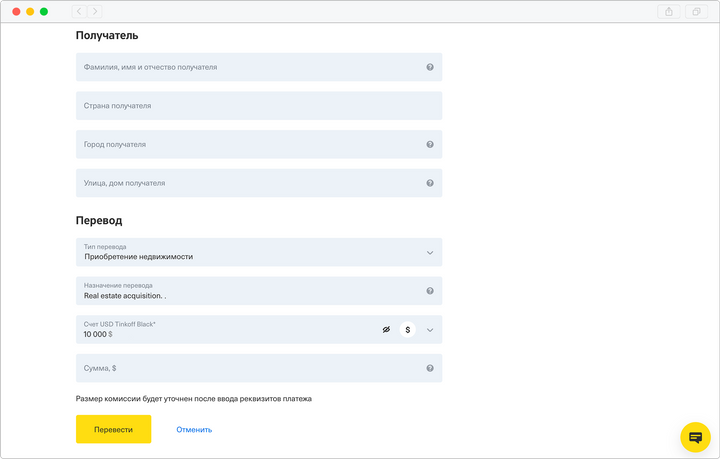

- Укажите название организации и ее адрес. Выберите назначение (тип) перевода, например «Приобретение недвижимости».

- Выберите счет, с которого переводите деньги, и укажите сумму перевода. Прикрепите документы, подтверждающие назначение платежа, например справку об открытии брокерского счета или счет на оплату. После этого нажмите «Продолжить»:

Если переводите деньги физическому лицу:

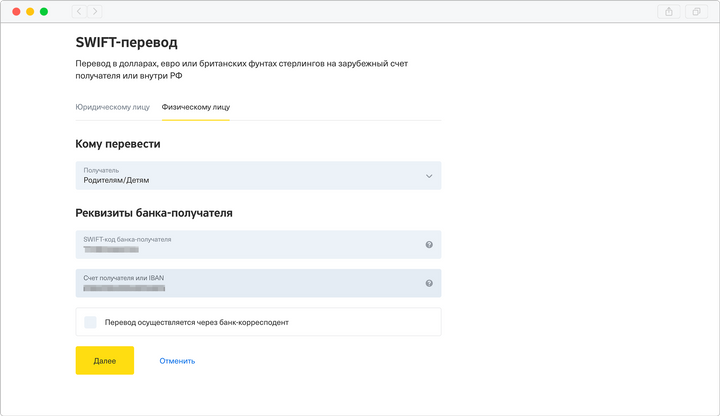

- Нажмите «Платежи» → «Переводы» → «Swift-перевод» → «Физическому лицу».

- Если получатель — ваш родственник, укажите степень родства, если третье лицо — выберите «Другому получателю». Если переводите деньги на собственный зарубежный счет — выберите «Себе».

- Укажите Swift-код банка получателя, номер его счета или IBAN. Если переводите через банк-корреспондент, отметьте это и укажите его реквизиты тоже. Нажмите «Далее»:

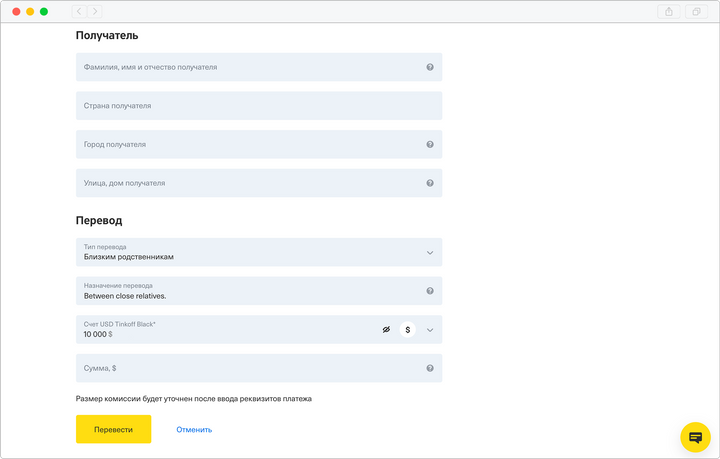

- Укажите полное имя получателя и его адрес. Выберите назначение (тип) перевода, например «Близким родственникам» или «За аренду квартиры».

- Выберите счет, с которого переводите деньги, и укажите сумму перевода. Если переводите больше 5000 долларов, понадобится прикрепить документы, подтверждающие назначение перевода, например копию свидетельства о рождении, если переводите деньги близкому родственнику. После этого нажмите «Продолжить»:

В зависимости от валюты перевода комиссия составит 15 USD, 15 EUR или 10 GBP.

Swift-переводы | Блог банкира

В наше время наиболее популярными системами международных переводов денежных средств без открытия счетов являются Юнистрим, Вестерн Юнион, Contact и MoneyGram. Эти системы зарекомендовали себя с самой лучшей стороны и очень многие клиенты банков предпочитают именно их.

В наше время наиболее популярными системами международных переводов денежных средств без открытия счетов являются Юнистрим, Вестерн Юнион, Contact и MoneyGram. Эти системы зарекомендовали себя с самой лучшей стороны и очень многие клиенты банков предпочитают именно их.

Но не меньшей популярностью пользуются переводы SWIFT (Свифт), чаще отправляемые с открытием счёта: это одна из наиболее удобных систем перевода денег в том случае, если необходимо относительно быстро и с минимальной комиссией оплатить участие в какой-либо конференции, заплатить за учебу или бронирование номера в другой стране или же в том случае, если нужно переслать средства родственникам в другую страну.

В чем же заключается отличие системы переводов SWIFT от других известных платежных систем? Начнем с того, что денежные средства перечисляются не на ФИО получателя, а по определённым реквизитам на банковский счет (т.е. те же ФИО+реквизиты счета+указание конкретного филиала банка) и основными сторонниками таких платежей являются те клиенты, которые осуществляют регулярные платежи за границу по оплате товаров и услуг.

SWIFT (Society for Worldwide Interbank Financial Telecommunication) – это телекоммуникационная система, оказывающая услуги по передаче сообщений финансового характера. Ее пользователями являются семь с половиной тысяч финансовых учреждений из двухсот стран. Среди них – банки, инвестиционные компании, брокерские фирмы, биржи, клиринговые палаты и другие финансовые организации. SWIFT представляет собой глобальную телекоммуникационную инфраструктуру, позволяющую ее пользователям осуществлять обмен электронными сообщениями с минимальным риском и максимальной эффективностью. Система производит передачу данных, обеспечивая своим участникам одновременно невысокую стоимость и высокую безопасность этого процесса.

Кроме того, клиент может самостоятельно выбирать ту валюту, в которой будет осуществляться перевод и, например, сделать банку распоряжение приобрести английские фунты стерлингов и перевести их на счет школы, в которой учится ребенок. То есть, клиент не привязан к одной валюте (доллар/евро), а имеет возможность выбора.

Получатель платежа не должен тратить время на получение перевода, как это приходится делать в том случае, если он имеет дело с другими известными системами переводов: Western Union, MoneyGram или Юнистрим. Деньги уже у него на счету, что очень и очень удобно. Перевод в системе SWIFT можно сделать на практически любой счет в любом банке мира.

Банкиры выделяют среди преимуществ системы SWIFT-переводов высокую степень их безопасности, отмечая, что система обеспечивает максимально точную доставку суммы платежа. Ну и еще одним преимуществом системы SWIFT является то, что ограничений на сумму перевода не существует (если, конечно, данная сумма не противоречит условиям валютного законодательства государства, в России это 5000 usd).

То есть SWIFT – это хорошая возможность переводить в другие страны крупные суммы денежных средств по самым минимальным тарифам. Но необходимо помнить и о том, что выгодность SWIFT-переводов увеличивается вместе с суммой самого перевода. То есть, при сумме перевода 100-500 долларов, лучше воспользоваться другими системами потому, что комиссия будет ниже, чем в Свифт.

У каждой из ныне существующих международных систем денежных переводов существует своя тарифная сетка перечисления денежных средств, которая напрямую зависит от страны получателя и валюты, в которой осуществляется перевод. А на SWIFT-перевод тарифы зависят от отправки валюты и устанавливаются индивидуально на усмотрение каждого конкретного банка.

Но у данной системы есть и другие небольшие особенности, на которые стоит обратить внимание.

Если в других системах переводов срок их получения клиентом составляет от 15 минут до 1 суток, то SWIFT-переводы идут от 1 до 3 банковских дней, что не всегда удобно. Еще одна особенность данной системы переводов – их адресность. То есть для того, чтобы получить свой перевод надо идти именно в то отделение банка, в которое его отправили, получить деньги в другом филиале скорее всего не получится.

В обязательном порядке необходимо знать следующее: наименование получателя (обязательно на английском языке), его адрес (может и не понадобиться), точные данные банка получателя перевода (адрес, наименование, SWIFT-код), номер счета получателя и IBAN – Number (обязательно для стран ЕС). Все реквизиты нужно проверять очень внимательно, иначе деньги зависнут в системе и на выяснение или уточнение реквизитов будут потрачены время и деньги.

Точную стоимость перевода в ту или иную страну необходимо узнавать в конкретном банке потому, что единых тарифов нет и в каждую страну перевод будет стоить по-разному. Только специалист банка может озвучить точную сумму комиссии за перевод. Необходимо еще учитывать и тот факт, что получатель перевода тоже может заплатить определенную комиссию в банке, это нужно узнавать в банке. Так что этот момент нужно учитывать при определении суммы перевода.

Для того, чтобы оформить SWIFT-перевод в отделении банка, необходимо предоставить документ, подтверждающий вашу личность, реквизиты для перевода и подтверждающие документы для крупных сумм, в России – от 5000 Usd.

А теперь о своём опыте работы со Свифт-переводами.

Когда я только проходил обучение переводам, этот свифт был чем-то страшным и непонятным для меня: куча реквизитов, какие-то специфичные формы в программе (MT103), бланки заполнения, куча комиссий, которые нужно проводить специальными проводками, необходимость открывать счета, переводить деньги на консолидированные счета, сопровождение в двух программах, сканирование заявления клиента и отправка его на контроль в расчетный центр, заполнение итоговых форм (ф-407 вроде).

Форменный ужас, я из-за него только проходил переаттестацию после обучения для получения доступов. Спустя 3 года стало чуть проще проводить такие переводы – всё делается в одной программе, заявление можно распечатать автоматически, с минимальной правкой и т.д., но новичкам приходится туго. Это не сравнится с обычными переводами типа Золотой Короны или “Мигом”, которые легки для понимания.

Прошло время и SWIFT-переводы стали для меня понятны, хоть и муторны в обслуживании, некоторые клиенты специально ходили именно к нам в банк, в шоке от потерянного времени на обслуживание этих переводов в Сбербанке.

P.S. Есть у меня одна любопытная электронная книжка, может быть кому-то окажется познавательной:

Крахмалев С.В. Современная банковская практика проведения международных платежей. – “ГроссМедиа”, 2007.

Представленная работа задумана автором как книга, которая рассказывает читателю о процессе осуществления переводов денежных средств. В качестве наиболее интересной сферы финансовых услуг, на примере которой в полной мере раскрываются практические аспекты проведения платежных операций, автором была выбрана область международных банковских переводов.

В книге раскрываются принципы функционирования корреспондентских счетов, рассматриваются основные типы клиринговых систем, различные виды банковских платежных документов и методы проведения платежей. Читатель имеет возможность познакомиться с тем, как организованы платежные системы стран, где в обращении находятся основные мировые валюты, с принципами работы наиболее крупных расчетных и телекоммуникационных систем, таких как FEDWIRE, CHIPS, TARGET и SWIFT, а также с примерами проведения платежей в иностранных валютах.

Кроме того, автором затрагиваются вопросы проведения международных переводов денежных средств в российских рублях. В этой связи анализируются возможности отечественной платежной системы по осуществлению международных расчетов.

Скачать (zip (rtf), 1.32 мб).

SWIFT переводы через Сбербанк Онлайн: подробно о главном

Аббревиатура SWIFT обозначает Society for Worldwide Interbank Financial Telecommunication. Если перевести расшифровку на русский язык, получится Сообщество Всемирных Межбанковских Телекоммуникаций.

Действует это сообщество с 1973, в настоящее время охватывает банковские системы 209 государств. SWIFT-переводы – это международные финансовые переводы, доступные физическим и юридическим лицам.

содержание статьи

Преимущества и недостатки SWIFT-платежей

Начиная с момента основания и до сегодняшнего дня финансовые операции в системе SWIFT остаются самыми популярными в мире: здесь ежедневно обрабатывается несколько миллионов транзакций.

Популярность системы объясняется следующими преимуществами:

- Высокая скорость обработки запросов. Обычный перевод осуществляется за 20 минут, срочный – всего за 1.5 минуты. Добавим, что речь идёт о международной системе, поэтому отправленные деньги могут поступать в любую точку земного шара.

- Отсутствие ограничений. Переводить можно любые суммы, однако, помимо правил системы, есть законодательство Российской Федерации, накладывающее запрет на международные переводы, превышающие сумму 5 000 долларов США. Исключение делается в случаях, когда отправитель подтверждает целевое предназначение, например, деньги идут на оплату обучения или лечения.

- Поддержка всех мировых валют. Через SWIFT можно совершать любые валютные операции. В настоящее время система не осуществляет переводы только австралийских долларов. Ограничение вполне обоснованно: отсутствуют гарантии, что банки-получатели Австралии исполнят свои обязательства.

- Доступные тарифы. В настоящее время комиссионные сборы и другие накладные расходы в SWIFT ниже, чем в других системах, занимающихся обслуживанием международных переводов.

- Гарантии безопасности. Предусмотрена многоуровневая защита транзакций; если сроки доставки нарушены, система полностью компенсирует респондентам убытки.

Разумеется, не обошлось без недостатков. Существенные минусы системы:

- Платежи контролируются госдепартаментом США с 2011 года.

- Международные транзакции требуют большого количества документации в сравнении с другими видами финансовых операций.

- Участниками системы становятся только крупные банки.

Особенности SWIFT-переводов через Сбербанк

Кредитно-финансовая организация «Сбербанк» считается крупнейшей в России, поэтому является участником SWIFT и занимается обслуживанием международных переводов. Сразу отметим, что операции возможны только для перевода средств между счетами.

Здесь действуют такие условия:

- Валюта – любая, за исключением австралийских долларов, точный перечень доступных валют нужно уточнять в местном отделении банка.

- Сроки – не более 2-х рабочих дней.

- Комиссия – 2% за рублёвый перевод и 1% от суммы в иностранной валюте.

Перевод можно получить наличными, но эту возможность рекомендуется предварительно уточнять: услугу поддерживают не все банки.

Особенности перевода

Каждому банку, участвующему в системе. присваивается уникальный SWIFT-код. Это своеобразный идентификатор, который создаётся в 11-значном формате буквенно-числовых обозначений. Выглядит это так: ХХХХ ХХ ХХ ХХХ.

Расшифровка:

- Первые 4 знака – персонализатор финансовой организации, для Сбербанка используется обозначение SABR.

- Следующие 2 знака – код страны-получателя. В нашем случае:

- Последующие 2 знака – территориальный признак. Кодировка Сбербанка: ММ.

- Завершающие 3 символа – код подразделения.

Например, SWIFT-код головного офиса Сбербанка в Москве выглядит так: SABRRUMM; территориальное подразделение, которое расположено в Тюмени – SABRRUMMTN1.

Кроме этого, для совершения транзакции нужно знать код IBAN – идентификатор, который присваивается физическим и юридическим лицам, участвующим в системе. По сути, для совершения перевода в международной системе потребуются:

- Паспорт.

- Данные получателя или полное наименование организации.

- SWIFT-код банка.

- IBAN – для переводов в европейские страны.

- Другие документы – например, подтверждающие цель перевода.

Уточнить информацию и узнать о перечне документов, которые могут потребоваться для перевода, можно в отделениях Сбербанка или на сайте https://rosswift.ru/.

Можно ли совершать SWIFT-платежи в Сбербанке Онлайн

В настоящий момент такая возможность отсутствует, и будет ли она вводиться в ближайшее время, – неизвестно. Сбербанк Онлайн занимается только обслуживанием переводов внутри страны. Кроме этого, специфика SWIFT требует определённых документов и подпадает под действие Федерального закона №173-ФЗ «О контроле валютных операций». Осуществить такой контроль, если переводы проводятся в режиме онлайн, практически невозможно. Поэтому для совершения международного перевода придётся лично посетить отделение Сбербанка.

Основные вопросы

Рассмотрим вопросы, которые интересуют пользователей.

Сроки транзакции

Сбербанк устанавливает максимальный срок проведения операции в 2 рабочих дня, но этот временной интервал может увеличиваться по не зависящим от банка причинам.

Международные переводы на карту

Такая услуга не поддерживается российской системой, перевод выполняется только на банковские счета респондентов.

Почему сумма доходит не полностью

Важно понимать, что SWIFT – это огромная система, в которой принимают участие несколько банков, каждый из которых берёт комиссию за обслуживание транзакции. Чтобы сократить накладные расходы, можно оплатить фиксированную комиссию Сбербанка, и организация самостоятельно покроет все комиссии посредников.

Международные переводы по России

Валютные переводы могут совершаться внутри Российской Федерации, но такая услуга предоставляется лишь в том случае, когда отправитель и получатель являются близкими родственниками. Для совершения операции потребуются документы, удостоверяющие родство.

Смотрите так же

« Предыдущая запись

« Предыдущая запись  Следующая запись »

Следующая запись »Системы SWIFT и SEPA: в чем различие?

На данный момент в мире наиболее распространенные системы, когда речь идет о международных платежах, — это SEPA и SWIFT.

Главное отличие между ними следующее: SEPA (или Single Euro Payment Area) – платеж в европейской валюте без ограничения суммы и внутри зоны евро, где номер счета получателя обязателен в формате IBAN. Платежи в SEPA выполняются между 28 странами ЕС, плюс – Норвегия, Исландия, Швейцария и Лихтенштейн, входящими в Шенгенскую зону. В свою очередь SWIFT (Society for Worldwide Interbank Financial Telecommunications или Общество всемирных межбанковских финансовых каналов связи), по сути, глобальная система, в которой на данный момент более 210 стран и около 11 000 банков.

Единая Европа – единые финансовые операции

По правде говоря, для рядовых пользователей, например, предпринимателей, внутри Европы, если они осуществляют платежи в евро, нет большой разницы работать в системе SEPA или SWIFT. Однако, есть нюансы. Например, система SWIFT, хоть и создана по бельгийскому законодательству, но с 2011 года ее контролирует Государственный департамент США, осуществляющий мониторинг всех платежей. Зато система SEPA — строго внутриевропейская, и мониторинг платежей в ней осуществляется европейскими структурами, например, налоговыми.

Расскажем поподробнее. Система SEPA начала работать в 2008 году и за пару лет фактически все банки ЕС и Шенгенской зоны ею активно пользовались. Координировал внедрение SEPA Европейский платежный совет. Создали SEPA, по большому счету, только для одного. В странах еврозоны в тот момент были разные платежные системы со своими стандартами и инструментами, что нередко усложняло процесс расчетов в евро. Когда ввели SEPA, то внутри единой системы полностью ликвидировали различия между платежами в евро — и внутригосударственными, и международными.

В процессе осуществления платежей в SEPA, как правило — крупными организациями, используется единый набор финансовых инструментов, стандартов и процедур. Огромный плюс SEPA: когда платеж выполняется между организациями европейских стран в этой единой системе, банки обязаны зачислять полную сумму на счет получателя без дополнительных комиссий. К тому же, выполнение платежей осуществляется быстро: не позднее одного рабочего дня после оформления документа. Банки, работающие в системе SEPA, осуществляют международные платежи по Европе между частными лицами и предприятиями точно также, как и внутригосударственные расчеты.

Инновационный проект ради защиты «прав потребителей»

Уже изначально Европейский платежный совет отмечал, что SEPA – это инновационный проект, в него включены и разные регулирующие структуры, и поставщики платежных услуг, и банки, и, конечно, потребители. С юридической точки зрения SEPA – свод единых правил и стандартов, которые принял упомянутый Европейский платежный совет. В проекте изначально указывались три главных пункта: кредитовый перевод SEPA, прямой дебет SEPA, наконец, собственные платежные карты SEPA.

Также важно, что участники системы SEPA обязаны «укреплять права потребителей» — как изначально указывалось в распоряжении Европейского платежного совета. Платежные операции стали более защищенными, а оспорить какие-то непредвиденные случаи при денежных переводах участникам SEPA проще и быстрее, чем другим на международном финансовом поле.

Еще стоит упомянуть о некоторых локальных аналогах SEPA для местных валют. Например, в Англии еще до всех разговоров о выходе из ЕС была своя система, ориентированная на британские фунты — Faster Payments Service (FPS). Создание этой системы инициировало Объединение британских банков. Она сугубо внутренняя – для клиентов сети британских банков, чтобы сократить время платежей между счетами клиентов. К примеру, платежи до 250 000 фунтов проводятся обычно за день, максимум – за три. За перечисление денег внутри системы FPS банки не берут никакой платы со своих клиентов, если операции проводятся в фунтах.

Мир знает и другие внутренние платежные системы, например, Китая. Так, China UnionPay представляет крупнейшие платежные системы Китая на мировом рынке. Но главное, Центральный банк Китая запустил аналог SWIFT — международную платежную систему CIPS (Chinese International Payment System), которая помогает снизить расходы на транзакции в юанях, а также сократить сроки обработки платежей.

Однако – вернемся к SEPA и SWIFT. Если мы говорим о международных финансовых операциях, то важно понимать, что система SEPA, созданная по инициативе законодателей ЕС, существует только внутри Европы, а не глобально. Зато система SWIFT работает по всему миру.

SWIFT: безопасность и скорость

Да, сейчас в интернет-сообществе достаточно часто можно прочесть о способе перевода денег с одного банковского счета на другой — Wire transfer. Дословно «wire transfer» – «перевод по проводу». Здесь имеется в виду трансатлантический «банковский кабель», который во владении SWIFT. Так сложилось, что часто «wire transfer» называют SWIFT-переводом: одно и тоже. Считается, что SWIFT — защищенная система обмена сообщениями между банками. При осуществлении Wire transfer, банк передает по системе SWIFT информацию о переводе, где указывается сумма, IBAN, код банка и так далее.

Самый большой плюс международных платежей системы SWIFT – это их доступность, по сути, по всему миру. Кроме того, система задействует еще и банки-корреспонденты, которые хоть и не подключены к ней напрямую, но сотрудничают с ней.

Каждый банк в системе SWIFT имеет свой уникальный код. В процессе отправки платежа денежные средства зачисляются прямо на счет физического лица или юридической организации. Отправитель может выбрать валюту для перевода, причем, вне зависимости с какого счета все осуществляется – в какой он валюте.

Система SWIFT обеспечивает достаточно быструю и точную доставку перевода с одного банковского счета на другой благодаря внушительному количеству участников. На данный момент, в системе свыше 11 000 финансовых корпораций (как правило — банков) из 210 стран.