1.4. Структура фондового рынка

Основное назначение фондового рынка состоит в том, что он позволяет аккумулировать временно свободные денежные средства и направлять их на развитие перспективных отраслей экономики.

Лица и организации, имеющие временно свободные излишки денежных средств, заинтересованные в их приумножении и приобретающие с этой целью ценные бумаги, называются инвесторами.

Организации, заинтересованные в привлечении денежных средств для развития производства, торговли, реализации каких-либо программ, требующих определенных денежных затрат, и привлекающие для этого инвестиции путем выпуска (эмиссии) ценных бумаг, называют эмитентами.

Инфраструктура фондового рынка является связующим звеном между инвестором и эмитентом, обеспечивая аккумуляцию денежных средств инвесторов и направляя финансовые потоки на приобретение ценных бумаг эмитентов, дающих наибольшую доходность. При этом важной задачей фондового рынка является предоставление инвестору возможности возврата вложенных в ценные бумаги денежных средств путем продажи ценных бумаг без существенной потери в их цене. Если фондовый рынок выполняет данную задачу, он называется

Важным условием функционирования фондового рынка является обязательное соблюдение всеми его участниками правил работы на рынке ценных бумаг. На контролирующие органы фондового рынка возложены обязанности по регулированию процесса взаимодействия между собой участников рынка ценных бумаг, выполнения взятых ими на себя обязательств, требований законодательства и соблюдения правил работы на фондовом рынке. Основным контролирующим государственным институтом на российском рынке ценных бумаг является Федеральная комиссия по рынку ценных бумаг. Отдельные вопросы функционирования российского фондового рынка контролируют ЦБ России, Министерство финансов РФ, Министерство РФ по антимонопольной политике и поддержке предпринимательства, Российский фонд федерального имущества и Мингосимущество России.

Общая структура фондового рынка представлена на рис. 1.15.

Институт, регулирующий функционирование рынка ценных бумаг

Инвесторы

Эмитенты

Рис. 1.15. Общая структура фондового рынка

Виды профессиональной деятельности на фондовом рынке

На фондовом рынке работают профессиональные участники, которых по характеру выполняемых ими функций можно разделить на следующие большие группы:

основная группа — операторы, осуществляющие сделки купли-продажи ценных бумаг. Они совершают эти операции на фондовых торговых площадках;

клиринговые организации, банки и депозитарии, осуществляющие учет взаимных обязательств и движения права собственности на ценные бумаги между участниками сделки;

реестродержатели (регистраторы), осуществляющие соответствующие записи в реестре акционеров о новых владельцах ценных бумаг.

Рассмотрим подробнее функции упомянутых выше профессиональных участников рынка ценных бумаг.

Операторы. Сделки купли-продажи ценных бумаг заключают операторы — брокеры, дилеры и компании, осуществляющие доверительное управление предоставленными им денежными средствами.

Брокеры осуществляют сделки на рынке ценных бумаг в интересах другого лица в качестве посредника (поверенного или комиссионера) этого лица.

Дилеры совершают сделки купли-продажи ценных бумаг на фондовом рынке от своего имени и за свой счет.

Компании, осуществляющие доверительное управление предоставленными средствами, выполняют управление переданным им во владение имуществом. Этим имуществом могут быть ценные бумаги, денежные средства, предназначенные для инвестирования в ценные бумаги, а также денежные средства и ценные бумаги, получаемые в результате такого управления.

Организаторы торговли. Организаторы торговли обеспечивают функционирование торговых площадок, которые подразделяются на биржевые и внебиржевые. На фондовом рынке они выполняют разные функции.

Биржевые торговые площадки обеспечивают концентрацию спроса и предложения. Это позволяет формировать реальные цены на продаваемые ценные бумаги.

Внебиржевые торговые площадки обеспечивают:

осуществление рискованных спекулятивных сделок (например, продажа ценных бумаг, которыми продавец еще не владеет, в условиях падающего рынка с надеждой откупить их по более низкой цене и выполнить свои обязательства по первой сделке).

Клиринговые организации, банки и депозитарии. Клиринговыми организациями осуществляется учет взаимных обязательств операторов на фондовом рынке. После определения взаимных обязательств банки обеспечивают движение денежных средств от покупателя к продавцу, а депозитарии — движение ценных бумаг от продавца к покупателю.

Реестродержатели (регистраторы) осуществляют учет и фиксацию права собственности на ценные бумаги и переход его от одного лица к другому. Регистрация права собственности обеспечивается внесением соответствующих записей в реестры акционеров. Деятельность по ведению реестра акционеров является исключительным видом деятельности на фондовом рынке.

Отличия в функциях депозитариев и реестродержателей состоят в следующем (рис. 1.16):

Рис. 1.16. Различия в функциях депозитариев и реестродержателей

Из рис. 1.16 видно, что депозитарий отражает право собственности на ценные бумаги с точки зрения инвестора. Так, инвестор Иа владеет ценными бумагами эмитента Эа, которые инвестор учитывает в своем депозитарии. Инвестору Иб принадлежат ценные бумаги эмитентов Эа и Эб. Инвестор Ив учитывает в своем депозитарии ценные бумаги эмитентов Эб, Эв и Эг. Инвестору Иг — принадлежат ценные бумаги эмитента Эг.

Это же распределение права собственности на ценные бумаги, с точки зрения реестродержателей, выглядит следующим образом. Ценные бумаги эмитента

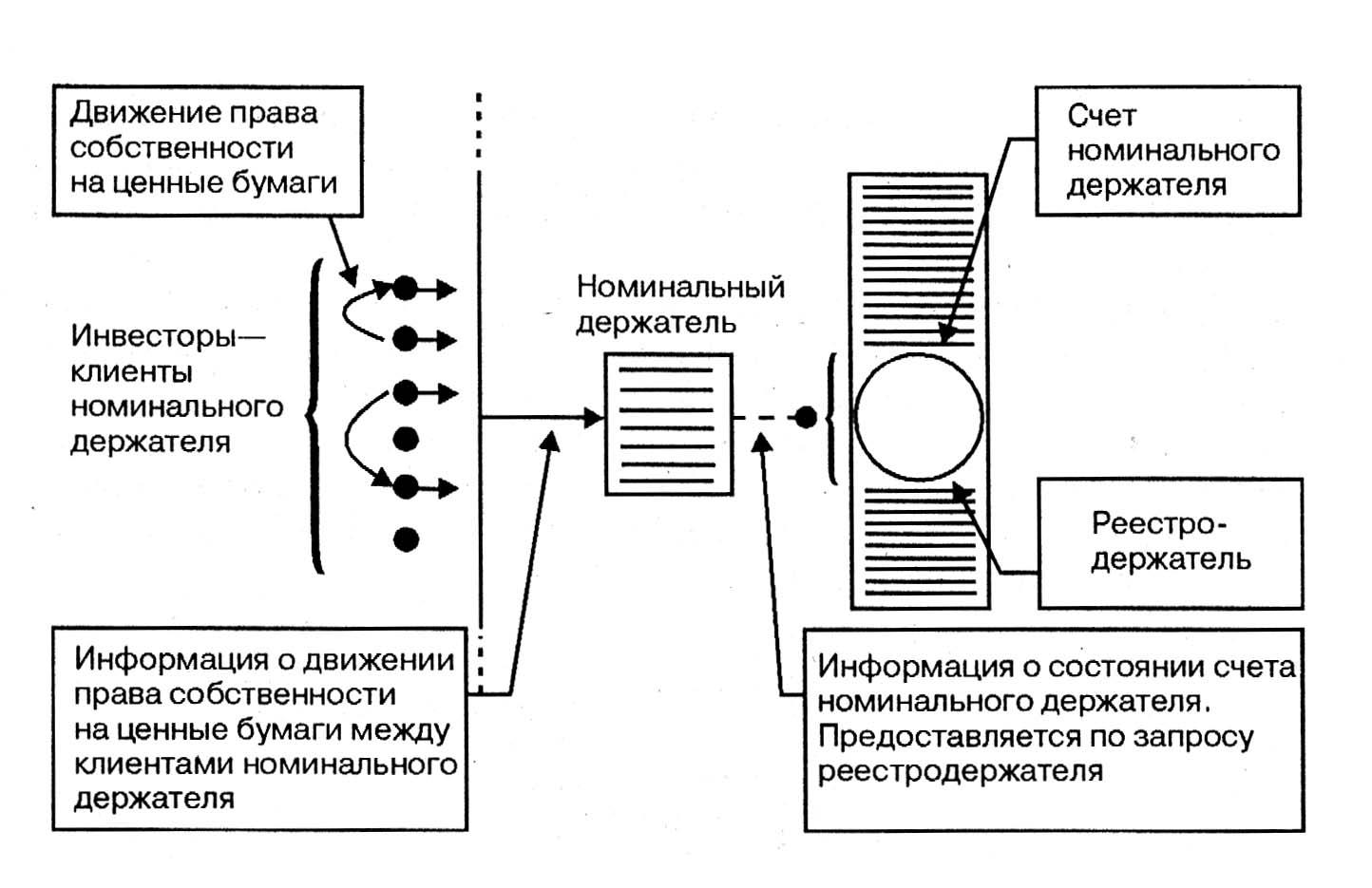

Номинальный держатель. Депозитарии целесообразно использовать для обеспечения выполнения обязательств сторон по сделкам в торговых системах. В этом случае депозитарий может быть зарегистрирован в качестве номинального держателя ценных бумаг.

Номинальным держателем называется лицо, зарегистрированное в системе ведения реестра и не являющееся владельцем в отношении этих ценных бумаг. При этом номинальный держатель ценных бумаг может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующего полномочия от владельца. Операции с ценными бумагами между владельцами ценных бумаг одного номинального держателя ценных бумаг не отражаются у реестродержателя. Это особенно удобно при организации работы торговой системы, когда перерегистрация права собственности на ценные бумаги но результатам сделок, заключенных в торговой системе, осуществляется у номинального держателя, обслуживающего торговую площадку, а не у реестродержателя, ведущего реестр акционеров эмитента (рис. 1.17).

Рис. 1.17. Особенности учета движения права собственности на ценные бумаги, осуществляемого через номинального держателя

Номинальный держатель обязан:

осуществлять учет ценных бумаг, которые он держит в интересах других лиц, на раздельных забалансовых счетах;

осуществлять операции с ценными бумагами исключительно по поручению лиц, в интересах которых он является номинальным держателем;

постоянно иметь на счетах достаточное количество ценных бумаг для удовлетворения требований лиц, в интересах которых он держит эти ценные бумаги;

совершать все необходимые действия, направленные на обеспечение получения этими лицами всех выплат, причитающихся им по ценным бумагам.

Данные о номинальном держателе ценных бумаг вносятся в реестр акционеров. Причем внесение имени номинального держателя ценных бумаг в систему ведения реестра, а также перерегистрация ценных бумаг на имя номинального держателя не влекут за собой переход права собственности. Номинальный держатель по требованию владельца ценных бумаг обязан обеспечить внесение в реестр акционеров записи о перерегистрации ценных бумаг на имя владельца.

Рынок ценных бумаг. Фондовый рынок, рынок ценных бумаг в Беларуси, участники, проблемы, урегулирование, структура

Рынок ценных бумаг (фондовый рынок) – можно определить как обобщенное, собирательное название системы отношений возникающих в процессе купли-продажи разного рода ценных бумаг и в связанных с такими сделками отраслях человеческой деятельности. Это описание может показаться неподготовленному человеку беспредметным, потому стоит попытаться представить его в виде цепочки простых элементов:

Последние новости:

В мире существует огромное количество производственных предприятий, деятельность которых можно обозначить как последовательный процесс превращения товара в деньги и денег в товар с целью получения прибыли в процессе оборота средств. Конечными получателями прибыли оказываются владельцы этих предприятий. Если разделить право собственности на предприятие и получение прибыли от его деятельности на доли, оформить эти доли документально – то получатся такие ценные бумаги как акции. Ценность акции выражается, в первую очередь, в ожидаемом доходе для ее владельца в определенный период в будущем. Но собственник акции может предпочесть предстоящему доходу получение стоимости акции немедленно, т.е. решит продать ее. Таким образом, возникает торговля ценными бумагами.

Кроме акций существуют и другие виды ценных бумаг, например: облигации, векселя. По сути это долговые расписки обещающие превратиться в деньги в определенный момент. И у владельцев этих ценных бумаг также может появиться желание получить за них некоторую сумму сегодня, а не ожидать предстоящего расчета.

Поскольку все представители рода человеческого в своих действиях руководствуются не точным знанием будущего, а ожиданиями и прогнозами, конечная прибыль по ценным бумагам может сильно отличаться от ожидаемой. Если по облигациям и векселям еще можно предполагать их будущую стоимость, то доходы владельцев акций зависят от прибыльности соответствующих предприятий.

Ну а раз возникают риски, то появляется и понятие платы за риск. И чем менее определенным кажется предполагаемый доход по ценной бумаге в будущем, тем более вариативна ее стоимость сегодня. Процесс приобретения ценных бумаг с целью дальнейшей перепродажи в момент повышения цены на них называется спекуляцией. В данном случае этот термин не несет негативного содержания. Спекулянты (иначе – игроки) являются полноправными участниками фондового рынка.

Одним из важнейших правил функционирования рынка ценных бумаг является свободное распространение информации о ценах, объемах и иных аспектах совершаемых сделок. Если попытаться переосмыслить суть понятия фондового рынка, то можно сказать, что на нем торгуют именно информацией. Часть этой информации (например, о праве собственности, обязательствах) оформлена в виде ценных бумаг и других документов и ее достоверность кем-то гарантирована. Часть появляется в виде предположений и слухов, но также влияет на ожидания будущих прибылей и убытков и, следовательно, сегодняшних цен.

Заметим, что уровень цен (котировок, индексов) на фондовом рынке определяется, в первую очередь, спросом и предложением на предмет торгов (акции, облигации и пр.). Как показывает практика, рост или падение котировок не может произойти из-за появления информации, иногда весьма неопределенной, о настоящем или предполагаемом изменении финансового положения предприятий, организаций или государств выпустивших в оборот ценные бумаги. Так, например, сведения о засухе, наводнении, неурожае, могут существенно снизить спрос, а значит и цену акций сельскохозяйственных предприятий, а угроза войны – «обрушить» государственные ценные бумаги. Из этого можно заключить, что фондовый рынок постоянно находится в состоянии неопределенности.

Но кроме будущих и настоящих прибылей, обладание некоторыми ценными бумагами, например акциями, означает право собственности и, следовательно, возможность управления реальными заводами, банками и золотыми приисками, а долговые расписки учреждений и государств дают их владельцам возможность в некоторой степени влиять на эти структуры.

Все вышеизложенное описывает мотивы и действия лишь одной стороны, инвесторов, т.е. первичных покупателей ценных бумаг и спекулянтов эти бумаги перепродающих. Но главной общественной выгодой от операции с ценными бумагами является инвестирование аккумулируемых на рынке финансовых ресурсов в реальные производственные системы. С этой целью предприятия проводят первичное размещение своих акций на рынке (IPO). Также коммерческие организации могут предлагать для продажи свои долговые обязательства (облигации, векселя), с целью привлечения дополнительных финансовых ресурсов. Стоимость ценных бумаг организации на вторичном рынке также влияет на ее инвестиционную привлекательность.

Высокая эффективность производства в странах с развитой рыночной экономикой объясняется в значительной степени достаточным и быстрым финансированием перспективных проектов через продажу ценных бумаг и оптимальным распределением привлеченных ресурсов между предприятиями в зависимости от их прибыльности.

Организационная структура фондового рынка

Прежде всего, следует отметить, что сложившаяся структура рынка ценных бумаг не результат централизованного проектирования, а сложившаяся эволюционным путем, постоянно меняющаяся исходя из текущих потребностей система. Практически все, что сегодня считается необходимым условием функционирования фондового рынка, было когда-то придумано для преодоления возникавших противоречий. Некоторые нововведения затем отмирают за ненадобностью, другие – подтверждают свою актуальность и становятся общим правилом. Однако, никакие правила или организационные структуры, не становятся самостоятельной ценностью и могут быть изменены для дальнейшего развития бизнес-процессов.

Описывая структуру рынка ценных бумаг, следует предупредить, что это не географически обозначенная торговая площадка, и не только система отношений между продавцами и покупателями. В структуре фондового рынка можно выделить:

- организованный рынок — сделки заключаются внутри определенных структур: бирж, виртуальных торговых площадок;

- небиржевой (свободный) рынок — торговля ценными бумагами происходит без биржевого посредничества и биржевых правил;

- кассовый рынок (кэш, слот) – характеризуется немедленной оплатой по заключенным сделкам;

- срочный рынок – где оплата откладывается на оговоренный срок;

- денежный рынок – срок обращения ценных бумаг не более года, таким образом происходит купля-продажа векселей, чеков, краткосрочных облигаций;

- рынок капиталов (инвестиционный) – место торговли акциями, долгосрочными облигациями.

Существуют и другие критерии классификации фондовых рынков, однако этот материал слишком обширен и заслуживает специального исследования.

Среди участников рынка ценных бумаг нужно выделить в первую очередь:

- эмитентов – первых продавцов ценных бумаг; как правило, это лица выпустившие бумаги в обращение и несущие ответственность по обязательствам в этих бумагах содержащихся;

- инвесторов – приобретателей ценных бумаг, средства которых являются источником финансирования для эмитентов и их проектов;

Следующей категорией участников фондового рынка являются посредники:

- брокеры – профессиональные участники, производящие операции с ценными бумагами по поручению клиента и за его счет, доход брокера составляет комиссионное вознаграждение от клиента;

- дилеры – такие же посредники, но проводящие операции за свой счет и получающие прибыль от разницы между ценой покупки и продажи;

- управляющие компании – юридические лица, производящие сделки от имени своих клиентов и в их интересах за оговоренное вознаграждение.

Также среди участников фондового рынка выделяют его организаторов и регуляторов. На неорганизованном, внебиржевом рынке эти лица, разумеется, отсутствуют.

Организаторами рынка являются:

- расчетные центры – предприятия, ведущие расчетные счета других участников рынка и производящие расчеты по сделкам;

- регистраторы и депозитарии – занимаются учетом, регистрацией, хранением и оформлением перехода прав собственности на ценные бумаги.

Также среди профессиональных участников рынка обычно присутствуют консультанты, снабжающие заинтересованных лиц необходимой информацией и получающие от них вознаграждение.

Обязательными элементами организованного фондового рынка являются различного рода контролирующие органы, как государственные, так и сформированные другими постоянными участниками на принципах самоуправления. Внутренние органы бирж занимаются, в первую очередь, регулированием текущей деятельности, государственные – следят за соблюдением законодательства.

Таков общий обзор такой сложной и постоянно меняющейся структуры как рынок ценных бумаг. На самом деле эта система гораздо сложнее и ее развитие и совершенствование продолжается и будет продолжаться, т.к. у всех изменений в этой области есть мощный «двигатель» — постоянное движение мощных финансовых потоков направленных на получение прибыли и приумножение капитала.

Рынок ценных бумаг в Республике Беларусь

Фондовый рынок в Беларуси – явление скорее теоретическое. За годы постсоветского развития было проведено акционирование большинства государственных промышленных предприятий. Первичное распределение акций практически везде проходило по одному из трех основных сценариев:

- акции оставались в государственной собственности, однако в названии появлялось определение «акционерное общество»;

- акции распределялись между сотрудниками, чаще всего пропорционально трудовому стажу на предприятии;

- два предыдущих сценариев соединялись в различных пропорциях, но право решающего голоса оставалось у государства независимо от количества акций.

Вторичная перепродажа акций происходила либо по решению государственных органов о продаже госсобственности, либо акции скупались у физических лиц неформально и за наличный расчет.

На акционированных предприятиях сформированы органы управления имуществом: наблюдательные советы и т.п., но инициативы в управлении имуществом с их стороны оказались скорее исключением, реальная власть осталась у директоров предприятий и, разумеется, государства. Отчетность таких обществ перед акционерами, как правило, не соответствует стандартам, принятым рыночной экономической системе. IPO, т.е. первичное размещение акций, белорусских предприятий на фондовой бирже также не проводилось.

Пожалуй, самым большим, а главное, многообещающим достижением в этом направлении можно назвать подписание 5 января 2015 года Закона №231-З «О рынке ценных бумаг». Полностью этот документ вступит в силу с 1 января 2016 года. В Законе даны определения многих понятий, необходимых для формирования структуры фондового рынка в его современном понимании. Таким образом складывается в настоящий момент торговля акциями белорусских предприятий.

Продажа облигаций, в частности банковских, внутри страны, и долговых обязательств государства на внешнем рынке получила некоторое развитие. Первичное размещение этих активов производится силами самих эмитентов, вторичный же рынок также пока не сформировался.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Рынок ценных бумаг — что это, структура рынка

Здравствуйте!

Привлечение капитала — это одна из важнейших задач компаний, ведущих свою деятельность в рыночной экономике. А основное место получения финансирования — фондовый рынок. Поэтому в этой статье я хочу подробно рассказать о том, как устроена структура рынка ценных бумаг.

Что относится к первичным торгам? Где можно совершать сделки по покупке инвестиционных активов? Чем срочная секция отличается от спотовой? Какие инструменты могут обращаться на фондовых площадках? На все эти вопросы я постараюсь ответить понятным и простым языком.

Что такое рынок ценных бумаг

Рынок ценных бумаг (РЦБ) — это одна из составляющих общей структуры финансовых рынков, которая отвечает за перераспределение капитала по средствам обращения ценных бумаг.

Данное понятие объединяет в себе всю структуру экономических отношений, возникающих при выпуске и обращении ЦБ.

В свою очередь ценные бумаги являются закрепленными гражданскими имущественными правами. Сейчас все инструменты подобного типа выпускаются в бездокументарной форме, а информации об их держателях фиксируется в специальных депозитарных структурах.

Структура РЦБ

Структура рынка ценных бумаг достаточно разносторонняя, уместно разделять ее в зависимости от определения некоторых характеристик:

- стадии обращения ценных бумаг;

- уровня регулируемости;

- торговой локации;

- типа торговли;

- сроков;

- инструментария;

- резидентства участников.

О каждом из этих признаков и их внутренней структуре я подробнее расскажу ниже.

В зависимости от стадии обращения ценной бумаги

РЦБ — это непростая структура и в большей степени неоднородная, поэтому цикл обращения финансовых инструментов всегда разделяют на два этапа, создающих отдельные категории торгов.

Таким образом, рынок ценных бумаг подразделяют на следующие виды:

- первичный;

- вторичный.

Первичный

На первичном этапе происходит выпуск и размещение ЦБ в процесс обращения на фондовых рынках для покупки их широким кругом инвесторов.

С точки зрения законодательства, на данном этапе определяются все экономические отношения, возникающие вследствие эмиссии и первичной покупки выпущенных ценных бумаг профессиональными участниками или частными инвесторами.

В результате первичной реализации акций, облигаций или иных фондовых активов для инвесторов, эмитент получает денежные средства, которые впоследствии использует в структуре своей операционной деятельности.

Вторичный

Вторичный рынок характеризует все правоотношения сторон относительно ценных бумаг, ранее выпущенных для обращения.

На данном этапе денежных поступлений для эмитента уже не происходит, а инвесторы пользуются ликвидностью инструментов, т.е. покупают и продают их в поисках лучшей для себя доходности во время вторичных торгов.

Вторичный рынок — это важная составляющая общей экономической структуры, так как без него успешность первичного размещения ставится под сомнение. Ведь не каждый инвестор готов покупать то, что впоследствии будет крайне сложно продать, по сути, замораживая свой капитал.

В зависимости от уровня регулируемости

Относительно условий регуляторной структуры рынки ценных бумаг подразделяются на следующие виды:

- организованные;

- неорганизованные.

Организованные

На организованных площадках по торгам ценными бумагами особую роль играют единые требования и правила, которые устанавливают все юридические и экономические аспекты в отношении каждой категории участников.

Неорганизованные

На неорганизованных торгах ценными бумагами не установлено твердых, единых для всех правил, а в большинстве вопросов участники стараются установить индивидуальные договоренности.

Однако важно понимать, что общие требования законодательства должны выполняться всеми участниками правоотношений вне зависимости от формы регуляторной структуры обращения ценных бумаг.

В зависимости от места торговли

Относительно наличия торговой инфраструктуры РЦБ может принимать следующий вид:

- биржевой;

- внебиржевой.

Биржевой

Сюда относятся организованные фондовые площадки. Процессом биржевого котирования и контролем над совершением транзакций здесь занимаются специалисты в области биржевого дела.

Помимо этого, в структуре специализированных бирж всегда устанавливаются определенные требования к инвестиционным инструментам, которые могут быть допущены к торгам, а курсовая стоимость ценных бумаг формируется рыночным путем, т.е. через соотношение спроса и предложения участников в каждый момент времени торгов.

Внебиржевой

Торговля вне организованной биржевой площадки проходит посредством услуг банков, дилеров, брокеров или частных лиц, где сделки совершаются с контрагентом напрямую, т.е. минуя биржевую структуру.

Особенность таких финансовых отношений — цена на активы устанавливается случайным или хаотичным образом, зависит не от спроса и предложения, а от индивидуальных договоренностей контрагентов, являющихся участниками сделки.

Так, на неорганизованных торгах совершенно идентичные ценные бумаги в один и тот же момент времени могут продаваться абсолютно по разным ценам.

В зависимости от типа торговли

Относительно типа заключения транзакций рынки ценных бумаг подразделяются на следующие виды:

- публичный или голосовой;

- компьютеризированные.

Сейчас актуальность этого разделения уже не столь велика, так как превалирующее число сделок проводится через компьютерные системы. Но все же я считаю правильным обозначить оба этих способа.

Публичный или голосовой рынок

Это классический тип финансовых отношений, при котором участники совершают свои сделки в определенном месте посредством гласного торга.

Сюда также можно отнести отдельные сделки и заключение соглашений между контрагентами, которые по каким-то причинам не предаются огласке. Т.е торги с ограниченным количеством интересантов.

Компьютеризированный рынок

Компьютеризация предполагает использование дистанционной сети, которая объединяет заявки разных участников фондовых площадок или внебиржевых торгов.

При этом процесс совершения транзакций и фиксации участников полностью автоматизирован, а взаимодействие контрагентов по сделке происходит исключительно через выставление заявок в электронной системе.

В зависимости от сроков, на которые заключаются сделки с ЦБ

Относительно тайминга исполнения сделок РЦБ может быть:

- кассовый;

- срочный.

Кассовый

Кассовым (спотовым) называют РЦБ, на котором сделки по покупке/продаже финансовых активов и закрепленных за ними прав осуществляются в режиме реального времени.

Однако, с технической точки зрения, сделка по покупке акций или облигаций чаще официально исполняется в сроке от 1 до 2-х дней после даты проведения транзакции. Может существовать временной разрыв в связи с фиксацией изменения в реестре.

Срочный

Как правило, в структуре торгов срочной секции представлены производные финансовые деривативы. Это контракты, которые фиксируют права или обязанности по выполнению сделки с отложенным временным горизонтом.

В основном он составляет от одного до нескольких месяцев.

В зависимости от инструментов, обращаемых на рынке

При торговле на финансовых площадках совершаются транзакции с большим количеством фондовых инструментов, которые в свою очередь обладают множеством различных характеристик.

Поэтому РЦБ целесообразно разделять на следующие виды:

- денежный;

- инвестиционный или рынок капиталов.

Денежный

Здесь представлены инструменты, структура которых предполагает срок обращения менее 1-го года.

К таким финансовым активам, например, можно отнести:

- платежные сертификаты;

- векселя;

- краткосрочные бонды.

Рынок капиталов или инвестиционный рынок

В данную категорию подпадают финансовые инструменты со сроком биржевой жизни свыше 1-го года.

Это могут быть:

- акции;

- среднесрочные и долгосрочные бонды.

В зависимости от гражданства участников рынка

Разделение по гражданству (резидентству) участников является обоснованным и даже необходимым. Связано это в первую очередь с тем, что законодательно для разных категорий могут быть установлены отличные требования, права, налоговая база и т. д.

В отношении данного аспекта структура РЦБ может разделять их на:

- резидентов;

- нерезидентов.

Рынок резидентов

Здесь торгуются фондовые инструменты, выпущенные резидентами страны для обращения на внутренних рыночных площадках.

Рынок нерезидентов

Здесь торгуются фондовые инструменты, выпущенные иностранными резидентами для обращения на российских фондовых площадках.

Такие активы должны полностью соответствовать требованиям и законодательству страны, в которой обращаются.

Заключение

В данной статье попытался тезисно рассмотреть всю структуру обращения ценных бумаг.

Подводя итоги, хочу еще раз отметить, что фондовый рынок — важная составляющая любой рыночной экономики, которой является и наша страна.

Он служит для мобилизации экономических ресурсов, обеспечения ликвидности инвестиционных вложений, распределения и перераспределения капитала, а также выполняет необходимое регулирование в этой области.

Поэтому знание его структуры, требований и модели деятельности должно быть у каждого, кто хоть в какой-то степени связан с инвестициями и финансами.

На этом все. До встречи в комментариях и следующих статьях.

Основы биржевой торговли — Урок №1. Структура и участники фондового

Фондовый рынок

Фондовый рынок – это механизм, объединяющий тех, кто имеет свободные средства с теми, кто в этом нуждается.

То есть, это место встречи продавцов и покупателей ценных бумаг. Для частных инвесторов фондовый рынок – это возможность вложения и приумножения накопленного капитала путем купли-продажи ценных бумаг: акций и облигаций.

Но, с точки зрения корпораций и юридических лиц, которые, так же, как и частные лица, могут использовать вложения в ценные бумаги для приумножения капитала, фондовый рынок выполняет еще одну важную функцию – он дает возможность привлечения капитала для финансирования деятельности организации.

Если организации нужны деньги на развитие и финансирование деятельности – у нее есть два пути: внешнее и внутреннее финансирование.

Самый простой пример внешнего финансирования – банковские кредиты. Однако есть и альтернатива – компания может выпустить долговые ценные бумаги, облигации. Облигации имеют ту же природу, что и банковский кредит – это тот же самый долг под проценты, только кредитором в данном случае выступает не банк, а неограниченный круг лиц, среди которых были размещены облигации.

Внутреннее финансирование – это реинвестирование прибыли, либо формирование или увеличение уставного капитала за счет выпуска акций — долевых ценных бумаг, составляющих долю держателя в уставном капитале компании.

Акции и облигации – это инструменты фондового рынка, с помощью которых и происходит привлечение капитала в экономику, что является основной целью компаний, и которые впоследствии участвуют в открытом, доступном всем желающим процессе биржевых торгов, и дают возможность частным инвесторам совершать с ними сделки и получать прибыль.

Первичный и вторичный рынок ценных бумаг

Исходя из этих процессов, фондовый рынок можно условно разделить на две составляющие:

- Первичный рынок, на котором происходит выпуск ценных бумаг в обращение и первое размещение среди владельцев. Этот процесс называется эмиссией, а лицо, выпустившее и разместившее ценные бумаги – эмитентом.

- Вторичный рынок, на котором выпущенные ценные бумаги впоследствии торгуются и могут менять владельцев неограниченное число раз.

Вторичный рынок, в свою очередь, разделяется на биржевой (официальная торговля ценными бумагами на бирже) и внебиржевой (разного рода внебиржевые торговые площадки, скупка ценных бумаг и отдельные частные внебиржевые сделки).

Процесс появления ценной бумаги на рынке и последующей торговли выглядит следующим образом:

- Эмитент выпускает ценную бумагу на первичном рынке и размещает ее среди инвесторов.

- Инвестор покупает выпущенную ценную бумагу при первичном размещении и впоследствии продает ее на вторичном рынке другому инвестору.

Таким образом, в функционировании первичного рынка участвуют эмитент и инвестор, а на вторичном – инвесторы торгуют ценными бумагами между собой.

Профессиональные участники фондового рынка

Для обеспечения прозрачности, быстроты и соблюдения законодательных норм процесса торговли ценными бумагами, на фондовом рынке функционирует институт профессиональных участников, каждый из которых выполняет свою функцию.

Всех профессиональных участников объединяет одно – их деятельность подлежит обязательному лицензированию и контролю со стороны государства.

Если эмитент и инвестор действуют на фондовом рынке в рамках гражданского законодательства и федеральных законов «О рынке ценных бумаг» и «Об акционерных обществах», то профессиональные участники дополнительно обязаны иметь лицензию на осуществление определенного вида деятельности и подчиняться дополнительным требованиям со стороны регулятора.

До сентября 2013 года государственным органом, осуществляющим контроль профессиональной деятельности, была Федеральная служба по финансовым рынкам (ФСФР). 1 сентября 2013 года ФСФР была упразднена, и ее функции были переданы Центральному банку РФ.

Сейчас именно ЦБ РФ выдает лицензии на профессиональную деятельность и контролирует работу профессиональных участников.

Фондовая биржа

Центральное место в структуре профессиональных участников рынка ценных бумаг занимает фондовая биржа. Это – место встречи продавцов и покупателей, лицо фондового рынка страны.

Ее основные функции:

- Выявление равновесной цены каждой ценной бумаги.

- Обеспечение открытости процесса торговли.

- Обеспечение гарантии исполнения сделок.

- Арбитраж.

- Разработка кодекса поведения участников торгов.

Биржевая история в современной России началась в 1992 году с Московской межбанковской валютной биржи (ММВБ), которая была создана для торговли иностранной валютой. Но уже в 1997 к валютным операциям присоединились сделки с акциями и облигациями, и к 2000 году на фондовую секцию ММВБ приходилась большая доля совокупного биржевого оборота по российским акциям.

Более мелкие территориальные биржи в процессе становления фондового рынка в России постепенно входили в состав двух основных торговых площадок, шел процесс укрупнения и глобализации биржевой торговли, который окончательно завершился в декабре 2011 года объединением двух крупнейших торговых площадок России – РТС и ММВБ, и образованием единой Московской биржи, которая и функционирует в настоящее время.

Биржевые посредники

Следующая группа профессиональных участников относится к биржевым посредникам и включает в себя Брокера, Дилера и Управляющую компанию.

Все они выполняют различные функции, но их объединяет одно – они являются связующим звеном между биржей и частными клиентами.

Дилер самостоятельно устанавливает цены покупки и продажи ценной бумаги и предлагает всем желающим совершить сделку по объявленным котировкам. Все сделки дилера совершаются от его имени и за его счет.

Брокер осуществляет посреднические услуги по выводу клиента на биржевой рынок и сопутствующие консультационные услуги. Все сделки брокера совершаются от имени и за счет клиента, он – передаточное звено между биржей и конечным продавцом или покупателем ценной бумаги.

Управляющая компания осуществляет процесс доверительного управления активами клиентов. В отличие от брокера, она не просто выводит клиента на рынок, но и принимает инвестиционные решения относительно переданных ей в управление активами. Разновидностью доверительного управления являются паевые инвестиционные фонды – отдельный вид доверительного управления, производимого в форме коллективных инвестиций.

Прочие профессиональные участники

Депозитарии и регистраторы – это место хранения ценных бумаг. Разница между ними заключается в следующем:

- Депозитарий имеет, как правило, торговую направленность, и обычно создается при брокере для учета и хранения приобретенных через брокера ценных бумаг.

Отдельный единый депозитарий существует при Московской бирже – Национальный расчетный депозитарий. В нем происходит учет и хранение ценных бумаг, приобретенных на биржевых торгах, в разрезе каждого брокера. - Регистратор осуществляет учет и хранение ценных бумаг, не участвующих в процессе биржевых торгов – как правило по договору с эмитентом.

Расчетные и клиринговые компании обеспечивают произведение взаиморасчетов по биржевым сделкам. На российском рынке это Национальный клиринговый центр при Московской бирже.

Далее мы с вами более подробно разберем инструменты инвестирования.