Основная ставка ЦБ может быть снижена в 2020 году – Газета.uz

Председатель Центрального банка Узбекистана Мамаризо Нурмуратов ожидает, что через шесть месяцев основная процентная ставка (ставка рефинансирования) будет снижена. Об этом он заявил во вторник на пресс-конференции, посвященной основным направлениям денежно-кредитной политики на 2020−2022 годы.

Центробанк намерен вместо ставки рефинансирования внедрить основную процентную ставку, а также процентный коридор. Это поможет определить реальную стоимость денег через регулярные операции на открытом рынке. Уровень основной ставки будет обсуждаться на собрании правления Центрального банка не менее 8 раз в год (сейчас ставка рефинансирования определяется 4 раза в год).

Мамаризо Нурмуратов признал, что ранее ставка рефинансирования постоянно росла и никогда не снижалась. В последний раз она повысилась с 14% до 16% годовых 25 сентября 2018 года. Но с 2020 года регулятор переходит к инфляционному таргетированию с постоянной целью по инфляции на уровне 10% в 2021 году и 5% в 2023 году. Это должно повлиять на снижение ставки.

«Должен сказать, что у нас ставка рефинансирования никогда не снижалась, включая последние два года. Дай бог, если осуществим задачи, утвержденные дорожной картой, думаю, через шесть месяцев основная процентная ставка снизится. Значит, это обязательно окажет положительное влияние [на проценты] по кредитам и депозитам», — отметил глава ЦБ.

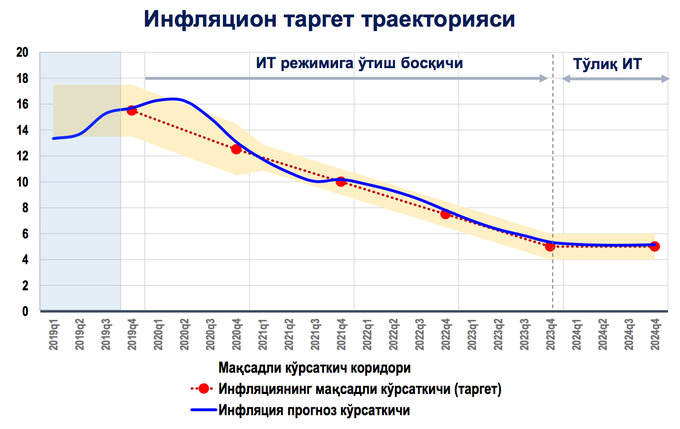

Как будет снижаться инфляция к 2023 году в рамках инфляционного таргетирования. Источник: Центральный банк. Нажмите для увеличения

При инфляционном таргетировании и достижении постоянного таргета по инфляции в 5% очень важным является взаимное доверие между Центральным банком и общественностью, подчеркнул он.

«Взаимное доверие означает, что мы своими действиями по достижению целей должны завоевать ваше доверие, укрепить его», — отметил Мамаризо Нурмуратов.

Руководитель Центробанка добавил, что снижение основной ставки будет происходить с точки зрения снижения инфляция.

«Если инфляции опустить до ожидаемых 13−14%, то мы тоже будем снижать основную ставку на 0,5−1%. Мы будем обсуждать ставку минимум восемь раз в год», — объяснил он.

Как уточнили «Газете.uz» в Центральном банке, основная ставка вместо ставки рефинансирования будет внедрена до конца года. Ставка рефинансирования пока тоже будет действовать, но основные операции будут проводиться с использованием основной ставки.

Как работает основная ставка

Как объяснили «Газете.uz» в ЦБ, регулятор определяет направления денежно-кредитной политики (ДКП) через основную ставку ЦБ, от которой отталкиваются все остальные ставки денежного рынка, в том числе и краткосрочные, по которым банки заимствуют средства друг у друга.

Изменение основной ставки Центробанка предполагает соответствующие изменения в рыночных процентных ставках (этот момент является определяющим в эффективности ДКП), которые происходят в результате действия операционного механизма ДКП

В случае риска перегрева / переохлаждения экономики (слишком высокий спрос по отношению к потенциальному выпуску денежной массы), ЦБ может принять решение о повышении / снижении основной процентной ставки. Так, заимствование у Центрального банка со стороны банков становится более дорогим / дешевым, что отражается на соответствующей стоимости межбанковских кредитов, и, следовательно, на процентных ставках по кредитам всей экономике.

ждать ли снижения, мнение банков

Всем привет! Сегодня многих российских заемщиков волнует вопрос о том, что будет с кредитами в 2020 году и можно ли ожидать снижения процентных ставок по ним. Об этом мы и поговорим в сегодняшней публикации.

Снижение ключевой ставки 28 октября 2019 года с 7% до 6,5% годовых Банк России объяснил тем, что инфляцию удалось приостановить быстрее, чем планировалось.

Ключевой ставкой называют проценты, под которые банковские организации страны кредитуются в Центральном банке. Еще это понятие называют ставкой рефинансирования.

По логике, должны упасть и ставки банковских кредитов, поскольку они напрямую зависят от этого показателя.

Именно разница между ставками кредитов и показателем ключевой ставки является прибылью банковской организации.

Однако здесь, по мнению кредитных экспертов, не все так просто. Ставки банковских кредитов будут снижаться, но не так быстро, как хотелось бы.

Мнение банков

Не так давно ТАСС сообщил, что говорят представители разных банков страны о снижении ставок по своим кредитам в будущем году.

В Русском стандарте ответили, что пока не изменяли ставки займов и депозитов банковской организации.

Специалисты не отрицают, что проценты по их кредитным продуктам будут сориентированы на значение КС ЦБ, и, скорее всего, станут меньше, чем в данный момент.

Процесс снижения ставок будет зависеть от действий конкурирующих банков и вида продукта.

Банк «Ак Барс » проценты по кредитным продуктам снижал в августе текущего года. Сейчас минимальная ставка потребительского кредита в финучреждении составляет 10,5% годовых.

Представители руководства финансового учреждения не допускают снижение ставок по кредитам в 2020 году в банке. Однако такое решение банковской организацией еще не принималось.

В Райффайзенбанке заявили, что в полной стоимости его займов уже учтена сниженная ключевая ставка Банком России.

Как сказал один из руководителей Райффайзенбанка Дмитрий Сивов, они предвидели снижение КС Центральным банком.

Поэтому еще в начале октября ставки кредитов финучреждения подверглись корректировке.

Сейчас ссуду в Райффайзенбанке можно взять под минимальную ставку 8,99% годовых. Дальнейшее значение процентов по кредитным продуктам Райффайзенбанке, зависит от событий на банковском рынке.

Главный аналитик БКС Премьер Антон Покатович, заметил, что финансовые организации реагируют на изменение КС Банком России, как правило, с задержкой. Реакция станет заметна в период от четырех до семи месяцев.

Аналитик Сбербанка Николая Минко заверил, что проценты по кредитным продуктам лидера российских банков снизятся в течение нескольких месяцев.

Насколько упадут ставки кредитов Сбербанка, зависит от политики Банка России.

Специалисты единодушно отметили, что первыми снизят ставки ипотечных займов и сберегательных вкладов.

Как снижение КС влияет на потребителей банковских продуктов

Снижение ключевой ставки Центробанка несет негативные последствия вкладчикам. Этот процесс затрагивает не только потенциальных частных инвесторов, но и тех, кто уже открыл депозит.

В договорах по вкладам зависимость начисления процентов от ключевой ставки четко прописана.

Для лиц, желающих оформить потребительский кредит, снижение КС идет на пользу. Это означает, что полная стоимость займов уменьшится.

Однако данное положение не касается клиентов, уже оформивших кредиты. В кредитных договорах не прописана зависимость процентов по займам от размера ставки рефинансирования.

Ставки ипотечных займов напротив, привязаны к величине КС. Однако чтобы снизить проценты по действующей ипотеке, заемщику нужно провести рефинансирование кредита на покупку жилья. А это сделать непросто.

Что нас ждет дальше

Поскольку инфляция замедлилась, но доходы населения не увеличились, специалисты предсказывают, что рост цен может приостановиться. Возможно еще одно снижение ключевой ставки в декабре.

Как на снижение ставки рефинансирования будут реагировать банковские организации, сказать сложно. Конечно, ожидается, что они снизят ставки кредитов наличными. Только произойдет это не очень быстро.

И снижение процентов по займам не будет значительным. К тому же, российские банки не привыкли работать с низкими ставками по кредитам.

Что касается ипотечных займов, перекредитование можно проводить уже сейчас. Хотя специалисты советуют немного подождать для прояснения реакции банков на финансовую политику Банка России.

Если ставка рефинансирования упадет ниже 6%, начнется очередной кредитный бум.

Что будет с кредитами

Закредитованность населения страны достигла ужасающих размеров. По некоторым подсчетам россияне должны банкам и организациям, занимающимся кредитованием, около 17 трлн ₽.

В названную сумму входят основной долг по кредиту, проценты, а также все штрафы и пени за просрочки. Задолженность достигает размера одного годового бюджета страны.

На каждого заемщика приходится примерно 100 тыс. ₽ долга, на семью – приблизительно 300 тыс. ₽.

В связи с создавшейся ситуацией с 1 октября 2019 года Регулятор обязал финансовые организации ужесточить условия выдачи банковских ссуд.

Теперь при принятии решения о выдаче беззалогового займа на сумму от 10 тыс. ₽, и при увеличении лимита по кредитной карте, кредитор обязан провести расчет показателя долговой нагрузки претендента получение.

Заемщику будет нужно документально подтвердить существующие доходы. Клиентам с плохой кредитной историей в выдаче займов будет отказано.

По мнению экспертов, кредиты будут оформляться дольше, а большая часть клиентов банков уйдет к микрофинансовым организациям, где требования к заемщикам не изменятся.

Также возникает риск появления «теневого» кредитования. Как при этом произойдет снижение уровня закредитованности населения, о котором так заботится Центробанк, не понятно.

Эксперты считают, что истинной причиной ужесточения условий выдачи кредитных денег стала боязнь возникновения еще большего числа проблемных кредитов и потери прибыли тем же Банком России.

Так что, забота о потребителях здесь проявляется в последнюю очередь.

В новом году ожидается появление на законодательном уровне так называемой кредитной амнистии.

Слухи о ней уже давно муссируются в СМИ. Кредитная амнистия не означает списания долгов, как ошибочно думают многие.

Будут списаны только штрафные санкции, начисленные по кредитам. При погашении кредита, в первую очередь будет закрываться основная сумма, а уже после нее начисленные проценты.

Процедура коснется только добросовестных заемщиков, попавших в сложные ситуации.

Злостные неплательщики с просрочками и другими нарушениями кредитных обязательств на амнистию рассчитывать не могут.

Амнистия будет применяться к заемщикам:

- уволенным по сокращению штатов, в связи с банкротством или закрытием предприятия;

- членам семей, потерявших кормильца;

- получившим группу инвалидности или тяжело заболевшим, которые не могут работать на прежнем месте.

Форс-мажорные обстоятельства нужно будет подтвердить документально. Как бы там ни было, кредиты нужно будет возвращать.

Заемщикам, которых коснется кредитная амнистия, сделать это будет немного легче.

Это на сегодня все. Делитесь информацией в соцсетях, расскажите, что вы думаете о сегодняшней теме в комментариях, подпишитесь на рассылку блога. Оцените статью. До новой встречи!

СТАВКА РЕФИНАНСИРОВАНИЯ ПРОГНОЗ НА 2020 И 2021 ГОДЫ В РОССИИ

Прогноз ставки рефинансирования Центрального Банка

Прогноз ставки рефинансирования по кварталам на 2020 и 2021 годы:

Прогноз на 1-й кв. 2020 года: ставка рефинансирования ЦБ составит 6.25%. Прогноз максимального значения ставки рефинансирования 6.75%, минимальная возможная ставка 5.75%.

Прогноз на 2-й кв. 2020 года: ставка рефинансирования ЦБ составит 6%. Прогноз максимального значения ставки рефинансирования 6.25%, минимальная возможная ставка 5.5%.

Прогноз на 3-й кв. 2020 года: ставка рефинансирования ЦБ составит 6%. Прогноз максимального значения ставки рефинансирования 6.25%, минимальная возможная ставка 5.5%.

Прогноз на 4-й кв. 2020 года: ставка рефинансирования ЦБ составит 5.75%. Прогноз максимального значения ставки рефинансирования 6%, минимальная возможная ставка 5.25%.

Прогноз на 1-й кв. 2021 года: ставка рефинансирования ЦБ составит 5.5%. Прогноз максимального значения ставки рефинансирования 5.75%, минимальная возможная ставка 5%.

Прогноз на 2-й кв. 2021 года: ставка рефинансирования ЦБ составит 5.25%. Прогноз максимального значения ставки рефинансирования 5.5%, минимальная возможная ставка 4.75%.

Прогноз на 3-й кв. 2021 года: ставка рефинансирования ЦБ составит 5.25%. Прогноз максимального значения ставки рефинансирования 5.5%, минимальная возможная ставка 4.75%.

Прогноз на 4-й кв. 2021 года: ставка рефинансирования ЦБ составит 5%. Прогноз максимального значения ставки рефинансирования 5.25%, минимальная возможная ставка 4.5%.

Прогноз от 27.12.2019

Ставка рефинансирования — одна из важнейших официальных процентных ставок, определяемых Центральным Банком РФ. Впервые ставка рефинансирования была установлена в январе 1992 года. Ставка применялась Центральным банком при предоставлении кредитов коммерческим банкам страны до сентября 2013. Сейчас функцию процентной ставки по кредитованию банков носит Ключевая ставка ЦБ РФ.

Теперь ставка рефинансирования служит только для исчисления налогов и штрафов, поскольку прописана во многих законодательных актах России. С 1 января 2016 года ЦБ РФ приравнял ставку рефинансирования к ключевой ставке.

Ставка ЦБ РФ 2020-2021: прогноз ключевой ставки.

Исторические значения ставки рефинансирования в 1992-2018 годах:

Ставка рефинансирования в банках России на 2020 год 👁🗨

Ставка рефинансирования – это процент, под который Центральный банк выдает кредиты другим банкам. Этот показатель влияет на все – от цен на макароны до вашего заработка на банковских депозитах.

В статье понятным языком рассказывается о ставке рефинансирования, ее влиянии на нашу жизнь, а также о том, что делать, если прогнозы неблагоприятны.

Ставка рефинансирования: что за зверь и почему вы обязаны его знать

Если вы наберете в Гугле «ставка рефинансирования РФ», скорее всего, увидите что-то подобное:

Сразу хочется закрыть вкладку, открыть Ютуб и посмотреть незамысловатые видосики, не так ли? Но не торопитесь с выводами. Я не Википедия, и я расскажу, что такое ставка рефинансирования так, чтобы вы не уснули на второй минуте повествования.

Ставка рефинансирования – это процент, под который Центральный Банк России выдает кредиты. Разумеется, Центральный Банк выдает кредиты не каждому желающему – я, вы, тетя Маша из соседнего подъезда и даже мэр Москвы не могут на них претендовать. ЦБ – это главный банк России, который сотрудничает только с коммерческими организациями – другими банками.

С 16 декабря 2019 года по 9 февраля 2020 года размер ставки рефинансирования составляет 6,25% годовых. Как будет дальше – известно только Богу и начальнику Центробанка.

Зачем знать ставку рефинансирования

«Зачем мне эта информация» — спросите вы – «Я не собираюсь претендовать на кредит ЦБ». Так вот, изменение ставки рефинансирования влияет на все:

- На то, под какой процент выдают кредиты другие банки.

- На то, сколько мы сможем поиметь, открывая депозит в любом банке.

- На то, сколько будет стоить рубль сегодня, завтра и на протяжении действующей ставки рефинансирования Центробанка.

Все просто – вот решили вы взять кредит в банке «А». У банка «А» нет своих денег, которые он вам даст в кредит, поэтому он сам берет кредит в ЦБ под процент, равный ставке рефинансирования Центрального банка.

Но банк «А» выдает кредиты не с целью благотворительной помощи, а для того чтобы заработать на вас. Соответственно, процент, под который вы возьмете кредит, в любом случае будет больше ставки рефинансирования. Та же ситуация с депозитами.

Ставка рефинансирования ЦБ РФ – это универсальный инструмент, который нам с вами, к сожалению, может нормально подпортить жизнь. Например, он может использоваться в целях:

- Подорожания доллара, чтобы импортные товары стоили дороже.

- Удешевления рабочей силы.

Не радужные перспективы, но это суровая экономическая реальность, о которой нужно знать.

Зачем еще нужна ставка рефинансирования

Процент рефинансирования – это показатель, который будет по ночам преследовать студентов экономических ВУЗов, поскольку он используется как базовый коэффициент для:

- Расчёта налогов и сборов с физических и юридических лиц.

- Расчета штрафов и пеней.

- Расчета процентной ставки.

- Определения суммы штрафа за несвоевременную выплату заработной платы.

- Определения суммы выплат из казны государства.

Этот показатель имеет свойство часто меняться. Только с 2009 года ставка рефинансирования изменилась несколько десятков раз, что вы можете увидеть в таблице.

Это инструмент, которым пользуются для регулирования ценности национальной валюты, и поэтому он так часто меняет свои показатели.

Как регулируется ставка рефинансирования?

Ставка рефинансирования регулируется указаниями ЦБ. Например, 9.06.2008 указание 2022-У, которое сейчас уже недействительно, приняло ставку равной 10,75% годовых.

Всего через месяц, 11.07.2008 было принято указание 2037-У, приравнивающее ставку к 11% годовых. А 11.10.2008 указание 2123-У привело к повышению ставки до 12% годовых.

Простые смертные могут только примерно подсчитать, какой будет следующая ставка рефинансирования. Обычно при понижении этого показателя совет Центрального Банка приводит следующие аргументы:

- Стабильно невысокий уровень инфляции без риска его внезапного повышения;

- Отсутствие роста цен на товары из разных отраслей хозяйства или их медленный рост;

- Факторы извне, влияющие на укрепление курса рубля;

- Снижение процентной ставки коммерческих банков;

- Стремительный рост заработной платы, которая покрывает абсолютно все нужды граждан РФ;

- Ощутимое повышение экономической активности в России.

Конечно, практически все из этих утверждений очень сомнительные. Особенно над ними посмеются люди, которым уже который месяц не хватает на одежду и еду. Тем не менее, именно так оправдывают снижение ставки рефинансирования представители ЦБ.

Повлиять на этот показатель мы не можем, но, как говорится, кто владеет информацией, тот владеет миром. Будьте в курсе последних новостей и будьте готовы к ним. Это единственное, что можно сделать в современной нестабильной обстановке.

Ставка рефинансирования может быть снижена в 2020 году – Spot

Последний раз ставка рефинансирования менялась в сентябре 2018 года, когда ее подняли с 14% до 16%.

Фото: Баходыр Мамаджанов / ЦБ

В ближайшие шесть месяцев в Узбекистане могут снизить ставку рефинансирования. Об этом в ходе пресс-конференции 26 ноября сообщил руководитель Центрального банка Мамаризо Нурмуратов.

Он напомнил, что в последние годы ставка или сохранялась на прежнем уровне или росла, но сейчас условия меняются.

«Я думаю, что через шесть месяцев ставка рефинансирования будет снижена, когда мы будем реализовывать „Дорожную карту“ по инфляционному таргетированию», — сказал руководитель ЦБ.

Он также сообщил, что в 2020 году денежно-кредитная политика может смягчиться в целом. Регулятор намерен сделать ставку рефинансирования более актуальной, введя операции на открытом рынке и отменив политику предоставления субсидированных кредитов по более низким ставкам.

Последний раз ставка рефинансирования менялась в сентябре 2018 года, когда ее подняли с 14% до 16%. Наименьшая ставка была установлена с января 2015 года по май 2017 года — 9%. Наивысшая была в 1995 году — 300%.

Последнее собрание правления регулятора, посвященного пересмотру ставки рефинансирования, прошло в октябре 2019 года. В ЦБ тогда отмечали, что ставка находится на приемлемом для экономики уровне, когда обеспечивается положительность реальных процентных ставок по депозитам и кредитам в национальной валюте.

О том, какие факторы влияют на рост цен и усиление инфляционных процессов и о чем говорит сохранение ставки рефинансирования на уровне 16%, ранее для Spot рассказывал бизнес-аналитик компании Leverage Магамед Жаваров.

«Spot»

Ставка рефинансирования ЦБ РФ в 2020 году: таблица, официальный сайт

Показатель ставки рефинансирования оказывает большое влияние на многие экономические процессы. Инструмент кредитно-денежной политики является своеобразным индикатором, на основании которого рассчитываются депозитные и кредитные ставки, размеры пени и штрафов при нарушении порядка выплат налоговых сборов. От величины ставки зависят специальные выплаты для оказания финансовой поддержки малому и среднему бизнесу, размеры материальной ответственности при нарушении графика выплат зарплаты работникам.

Что такое ставка рефинансирования

Ставка рефинансирования определяет, на каких условиях и по какой процентной ставке банки будут принимать земные средства от Центрального банка РФ. Ключевое значение ставки заключается в том, что именно от нее будет зависеть размер процента, по которому клиенты смогут оформлять кредиты и депозиты в российских банках. Ни одна финансовая организация не предоставит заемные средства ниже установленного Центробанком РФ показателя. Его размер является строго фиксированным и зависит от текущей экономической ситуации в стране.

Показатель может регулироваться следующим образом:

- при росте инфляции Центробанк принимает решение об увеличении показателя;

- при понижении уровня инфляции показатель ставки уменьшается.

Ставка рефинансирования устанавливается Центральным банком РФ. Ее размер определяется рядом факторов:

- состояние мирового финансового рынка и внутренней экономики;

- уровень востребованности кредитов, депозитов, ипотек, займов среди граждан;

- санкционная политика;

- уровень инфляции;

- объем государственных закупок.

После анализа всех факторов и определения показателя на Совете Директоров информация об изменении ставки публикуется в официальных источниках и закрепляется Постановлением. Размер ставки можно лишь прогнозировать, однако рассчитать его по заранее определенной формуле не удастся.

Ставка рефинансирования — таблица 2012-2020

Период | Значение, % |

| С 07.02.2020 по настоящее время | 6 |

| С 13.12.2019 по 06.02.2020 | 6,25 |

| С 25.10.2019 по 12.12.2019 | 6,5 |

| С 09.09.2019 по 24.10.2019 | 7 |

| С 29.07.2019 по 09.09.2019 | 7,25 |

| С 17.06.2019 по 29.07.2019 | 7,50 |

| С 26.04.2019 по 17.06.2019 | 7,75 |

| С 16.12.2018 по 26.04.2019 | 7,75 |

С 14.09.2018 по 16.12.2018 | 7,50 |

С 26.03.2018 по 14.09.2018 | 7,25 |

С 12.02.2018 по 26.03.2018 | 7,50 |

С 18.12.2017 по 12.02.2018 | 7,75 |

С 30.10.2017 по 18.12.2017 | 8,25 |

С 18.09.2017 по 29.10.2017 | 8,50 |

| С 19.06.2017 по 18.09.2017 | 9 |

| С 02.05.2017 по 19.06.2017 | 9,25 |

| С 26.03.2017 по 02.05.2017 | 9,75 |

| С 19.09.2016 по 26.03.2017 | 10 |

| С 14.06.2016 по 18.09.2016 | 10,5 |

| С 01.01.2016 по 14.06.2016 | 11 |

| С 14.09.2012 по 31.12.2015 | 8,25 |

Сферы влияния ЦБ РФ на кредитные продукты банков

Перед принятием решения о размере ставки рефинансирования Центробанк анализирует все параметры, на которые будет влиять показатель:

- вычисление размеров выплат по налоговым обязательствам;

- начисление штрафных выплат за непогашенные кредиты;

- выплата процентов по договору займа;

- расчет денежных выплат за нарушение обязательств между кредиторов и заёмщиков.

Для каждого показателя существует установленная формула расчета. Например, для вычисления пени за каждый день просрочки используется значение 1/300 от ставки рефинансирования:

Пеня = задолженность × (ставка рефинансирования ÷ 300) × количество дней просрочки

Если ставка рефинансирования менялась в течение расчетного периода, то показатель пени рассчитывается по каждому периоду отдельно.

Прогноз по ключевой ставке на 2020 год

Представитель ЦБ прогнозировал смягчение денежно-кредитной политики со стороны национального финансового регулятора при условии достижения целевой инфляции на 2020 год. По заявлениям банкиров, уже с начала следующего года ожидается снижение уровня инфляции до отметки 4%. На основании данного показателя можно предположить, что уже к началу 2020 года ставка рефинансирования выйдет в нейтральную зону и будет варьировать в пределах 6–7%.