БДР: Бюджет доходов и расходов

Бюджет доходов и расходов-важный инструмент ведения бизнеса

Если у вас есть бизнес, даже небольшой, то он приносит вам доход. Обратной стороной ведения дел являются расходы. Для контроля этих статей нужно вести их профессиональный учёт. Как только начинают расти обороты, прибылью становится сложнее управлять. Бизнесмены привыкли пользоваться бюджетом доходов и расходов.

Основной проблемой является то, что денег всегда не хватает и очень трудно отследить их движение. В процессе ведения придётся добавлять или убирать различные статьи. Представьте тогда, как сложно вести аналогичный анализ, но уже на крупном предприятии.Что такое бюджет?

Это экономический термин, который представляет собой схему движения доходов и расходов объекта экономики. Любая фирма должна вести его учёт. В простом понимании это документ в виде таблицы, в которую заносятся все данные о доходах и расходах организации.

Основная цель — планирование прибыли предприятия на определённый период времени.

Проведение такого анализа помогает понять, в каком экономическом состоянии находится компания и каковы её дальнейшие перспективы развития. Отчёт составляется на основе трёх критериев-статей доходов, затрат и прибыли. Прибыль вычисляется путём вычисления разности между доходами и расходами.

Задачи составления бюджета

Смету принято составлять, чтобы оценить эффективность работы организации в целом. На основе анализа можно определить упущения в деятельности во избежание более критических последствий. Также руководитель сможет понять, какую прибыль получает его фирма за установленный период. После составления нескольких отчётов можно оценить, в какие промежутки времени предприятие приносило наибольшую прибыль и с чем это могло быть связано. В дальнейшем это поможет и увеличить прибыль.Форма отчётности данного вида позволит проанализировать работу каждого подразделения, выявить отстающие и передовые отделы. Опыт успешной работы одного отдела можно использовать и на других структурах. Регулярное формирование отчёта позволит оперативно выявить недостатки в деятельности и быстро их устранить. Финансовое состояние предприятия должно находится под постоянным контролем руководителя. Так он сможет постоянно принимать верные решения, обеспечить высокую прибыль и избежать банкротства.

Правила составления

Нужно учитывать специфику каждой организации при формировании отчёта. Главными его составляющими являются статьи выручки и издержек. Для каждой организации состав статей индивидуален. В итоге документ должен отражать сущность и процедуру финансовых операций.

Каждая фирма держит курс на получение прибыли.

Структура издержек уникальна, но для организаций, занимающихся аналогичной деятельностью может быть близкой. Доля различающихся процессов в таком случае будет мала. Можно воспользоваться готовой моделью такого отчёта, которая в сервисе Финоко называется эталонной.Эталон представляет собой готовые к внедрению отчёты различных сфер деятельности. Их можно выбрать для начала работы с системой. В готовую модель нужно будет только внести небольшие корректировки. Только важно учитывать, чтобы деятельность, для которой составлена модель, была схожа с вашей.

Каким способом можно учитывать операции хозяйственного типа?

Все операции хозяйственного типа делятся на 2 вида:

- движение денег;

- движение материальных средств и затрат на обязательства.

Учёт этих операций происходит не одновременно. Это объясняется так как оплата может произойти сегодня, но поступлений в тот же день не будет. Поэтому принято использовать метод начислений-отражение операций на момент, когда она была произведена, а не тогда, когда она была оплачена.

Все хозяйственные операции должны быть подтверждены документами. Ими могут быть накладные, кассовые чеки, акты выполненных работ.Обязательства и их учёт

Только контроль над затратами не предоставит полную картину, важно контролировать и обязательства. Обязательства бывают разных видов. При приёме нового сотрудника возникает обязательство по регулярной оплате труда.

Взяв в аренду помещение возникает обязанность ежемесячно выплачивать арендную плату. Деятельность компании связана с постоянными обязательствами и в течении её работы будет возникать разного вида.

Как формируется БДР?

Эта форма финансовой отчётности позволяет на основе оценки текущей ситуации делать точный экономический прогноз. Сейчас существуют автоматические программы, которые составляют такой анализ. Это помогает исключить возможные ошибки в его составлении и сократить время на его подготовку.

Прежде чем приступить к созданию данного вида отчётности нужно провести систематизацию локальных бюджетов организации. Это могут быть производственный, бюджет затрат, управленческий и другие. БДР является обобщением полученных данных.

Подходы к составлению

Существует два способа составления отчёта-сверху вниз и снизу вверх.

Сверху вниз-финансовые статьи задаются в соответствии с теми требованиями, которые задаёт руководство. Основной минус-каждый этап может быть слишком объёмный.

Сверху вниз-финансовые статьи задаются в соответствии с теми требованиями, которые задаёт руководство. Основной минус-каждый этап может быть слишком объёмный.

Снизу вверх-сначала вносятся все данные различных статей. Недостаток-список этапов трудно поддаётся унифицированию. Статьи, которые повторяются, сложно выявить. В такой ситуации бюджет будет перегружен.

Чтобы такого не произошло принято объединять два подхода и выполнять анализ по такому алгоритму:

- руководствуясь требованиями начальства, задайте структуру статей. Затем определите критерии, которые необходимы для анализа и управленческого обобщения;

- каждый центр ответственности должен иметь список, в котором за каждой статьёй будет закреплена экономическая функция.

Где составлять БДР?

Рациональнее всего составлять такой анализ в виде таблицы в Финоко. С его помощью можно преобразовывать таблицы с расчётами, объединять отчёты нескольких подразделений, сопоставлять данные.

Статьи доходов и расходов

Универсальный бюджет для всех организаций имеет общую структуру статей.

Структуризация доходов:

- от деятельности основного вида. Это все полученные средства, которые относятся к бизнесу фирмы.

- выручка, полученная от сторонней деятельности, не связанной с основными направлениями работы;

- внереализационные доходы могут быть получены от участия в деятельности, не относящейся к основной.

Структура расходов:

- общая стоимость всей выпущенной продукции. К этой группе относятся все траты, связанные с производством товаров. Если предприятие крупное, то сюда могут входить расходы на покупку сырья, оплата труда сотрудников, связанных с процессом изготовления, плата за электроэнергию. Торговые фирмы включают в этот раздел финансы, потраченные на приобретение материалов под реализацию. От специфики работы компании зависит наличие различных статей в данном разделе.

- хозяйственные расходы связаны с обеспечение и управлением всей деятельностью организации. Эти статьи не входят в другие виды. Например, оплата аренды, зарплата персонала, не связанного с выпуском продукции, траты на ремонт, хозяйственные расходы.

- прочими издержками могут быть проценты по кредитам, штрафы, разница в курсах валют.

Этапы составления отчёта

I этап-учёт затрат. Этот шаг является главным, так как именно от учёта расходов строится вся основная финансовая деятельность компании.

I этап-учёт затрат. Этот шаг является главным, так как именно от учёта расходов строится вся основная финансовая деятельность компании.

Расходная часть состоит из:

- затрат на производство;

- коммерческие расходы;

- стоимость управления бизнесом;

- заработная плата и деньги на выплату налогов;

- прочие расходы.

II этап-расчёт доходной части

В этой части подсчитывают все финансовые поступления, активы фирмы, к ним относятся:

- доходы от продаж;

- средства, полученные от оказания услуг;

- деньги от сдачи в аренду;

- то, что получено путём несвязанных с основной деятельностью операций-процента от займов, компенсационные выплаты.

В каждой компании разные источники поступления средств, поэтому у разных организаций на этом этапе структура отчёта может различаться.

III этап-определение полученной прибыли

Здесь подсчитывается разница между доходами и расходами компании. Для благоприятного финансового развития фирмы значение должно быть положительным. При получении отрицательной цифры считается, что бизнес несёт потери и работает в убыток. Получен критический прогноз дальнейшего развития. Впоследствии должен быть проведён финансовый анализ и скорректирована работа.IV этап-составление плана получения прибыли

Главная задача работы всего предприятия-сохранить и увеличить прибыль. Профессиональная работа на данном этапе позволит ускорить этот процесс.

Вторая цель-сократить траты и получить при этом прибыль в максимальном значении. Здесь стоит уделить внимание не оптимизации расходов за счёт снижения качества продукции. Должна быть проведена рационализация и уменьшение затрат на производство.

При этом должны быть удовлетворены главные запросы организации:

- заработная плата и средства на стимулирование работников;

- сбор денег на улучшение и увеличение объёмов производства;

- обязательства перед партнёрами, инвесторами организации;

- повышение рентабельности и окупаемости;

- работа над конкурентоспособностью.

На эту работу влияет детально-проведённая работа по учёту доходов и расходов.IV этап-составление отчётности

Руководитель может поручить выполнение этих операций своим финансистам. Также этим занимаются сторонние организации. Если доверить эту работу им можно быть уверенным в максимальной объективности. Они также могут предоставить управленческий отчёт. Это займёт больше времени, но сделано всё будет профессионально.

Такой подход к получению результата БДР делает возможным оценить эффективность финансовой деятельности компании.

Бюджет доходов и расходов второго уровня

Для оценки структуры затрат и выяснения рентабельности реализуемой продукции необходимо ввести статьи расходов второго уровня. К этой работе привлекается руководство компании, так как именно от итогов данного анализа зависит, какие управленческие решения стоит принимать.

Для начала нужно проанализировать, какие статьи относятся к основной деятельности, а какие к прочей. Должна быть разработана структура доходов и расходов по типу производимых товаров, по видам рынков, по видам валют.

Детальные статьи бюджета доходов и расходов

Главным критерием для этого станет структура компании. Определитесь с тем, какие функции выполняет каждый центр ответственности. Для каждого центра нужно задать критерии доходов и расходов. Благодаря такому подходу получится разработать структурированную систему статей нижнего уровня. Она будет понятна руководителям этих центров. Это удобно, так как именно они в дальнейшем будут планировать работу по улучшению показателей.Планирование на основе финансовой модели

Одно из важнейших направлений деятельности любой организации-планирование. Этой операции стоит уделить особое внимание, чтобы построить работы и добиться ожидаемой прибыли. Для его осуществления необходимо использовать набор определённых инструментов.

Планирование должно базироваться на анализе. В нём должно содержаться данные за предыдущие периоды времени и мнение экспертов. Специалисты составляют прогноз на будущий период. Также они оценивают состояние рынка сбыта, сезонность, ценообразование. В этот отчёт можно добавить издержки, рассчитанные на основании ряда факторов:

- прогноз изменений себестоимости сырья;

- повышение стоимости коммунальных услуг;

- увеличение цены за комплектующие.

В планирование также следует включить заработную плату работников. При этом нужно учитывать их количество и его изменение за выбранный временной промежуток, расценки на их услуги. Обратите внимание на планы увеличить или уменьшить денежное вознаграждение за работу, а также не забудьте про премирование.Планирование осуществляется на основе финансовой модели. Если финансовая модель бизнеса составлена и определён план доходов, можно планировать систему действий, чтобы достичь желаемой прибыли. Рекомендуется составлять такую модель для планирования не для компании в целом, а для отдельных видов деятельности.

Основные различия бизнес-плана и бюджета доходов и расходов

Бизнес-план является первичным документом и представляет собой руководство по деятельности фирмы для создания:

- мотивации сотрудников;

- стратегии маркетинга;

- оптимального варианта структуры организации;

- плана доходов и расходов;

- стратегии бюджетной дисциплины.

Бюджет является составной частью бизнес-плана. Цель составления последнего документа–планирование достижения качественных и количественных показателей. Цель бюджета доходов и расходов–совершенствование модели управления финансовыми потоками, увеличение прибыли.

Планирование прибыли разными способами

Способ прямого счёта применяют в компаниях с небольшим денежным оборотом. В таких фирмах известны цены и данные на готовый продукт. Плановая калькуляция по каждому виду продукции помогает легко определить себестоимость.

Способ прямого счёта применяют в компаниях с небольшим денежным оборотом. В таких фирмах известны цены и данные на готовый продукт. Плановая калькуляция по каждому виду продукции помогает легко определить себестоимость.

Аналитический способ используют в фирмах со средним и крупным оборотом. Расчёт производится по всей фирме целиком, а не по каждой категории выпускаемой продукции отдельно.

Финансовая структура фирмы

Термин означает систему ответственности за прибыль и издержки, основанная на анализе деятельности компании. Чаще всего структура представляет собой подразделение на административные отделы.

Центром финансовой ответственности может выступать несколько отделов.

Они могут выполнять работу по координации статей бюджета доходов и расходов. Каждый из них может вести учёт по своему направлению.

Во главе такого отдела стоит руководитель отдела, который отвечает за весь бюджет. Чтобы детально отследить всю работу, нужно составить план и шаги по его исполнению.

Центрами могут быть:

центр ответственности за выручку-объём постаемых средств;

центр ответственности за выручку-объём постаемых средств;- за маржинальную прибыль- размер стоимости реализованной продукции или услуг;

- отделы, ответственные за прибыль-за полный финансовый доход. Здесь важно учитывать все траты, прямые и косвенные;

- за расходы, чтобы фирма приносила прибыль;

- за инвестиции-денежные потоки.

Советы о том, как не допустить убытка

Руководитель должен постоянно отслеживать финансовое состояние своего предприятия, чтобы не допустить работы в убыток. Эксперты советуют придерживаться нескольких рекомендаций, чтобы этого избежать.

Совет 1 — финансовая дисциплина

Рациональное расходование во многом зависит от дисциплины в сфере финансов всех сотрудников.

Сервис Финоко предоставляет возможность установить лимиты затрат по подразделениям и статьям, а для контроля использовать механизм планирования и согласования платежей.Если даже сотрудник самого низкого ранга будет грамотно обращаться с активами компании, это в итоге пойдёт на благо всей фирме. Руководитель в свою очередь, видя такое бережное отношение, должен поощрять своих работников, за работу на общее финансовое благосостояние.

Совет 2 — используйте помощь финансовых профессионалов

Проведение экономического анализа лучше доверить специалистам. Так вы исключите субъективизм в подведении итогов и получите грамотные советы. Эксперты смогут дать рекомендации по оптимизации финансовой работы и увеличения прибыли.

Совет 3 — выполняйте аналитическую работу с использованием специальных программ

Автоматическое формирование бюджета

Бюджет компании отражается в документе, который удобнее всего вести в автоматическом режиме. Там вы сможете видеть полную картину финансового состояния своего бизнеса. Такая система представляет собой сервис, который удобно настраивается под конкретную организацию. Также в них можно отслеживать ситуацию на протяжении всей работы и сравнивать показатели.Автоматическое программное обеспечение позволит упростить работу и сократить время на подготовку отчётов. Постоянно отслеживайте обновление системы, чтобы быть в курсе финансовой ситуации в фирме на данный момент времени. В ведении бизнеса бюджетирование — важный инструмент. Поэтому к его созданию стоит подходить грамотно и ответственно. Ошибки должны быть исключены.

Бюджет доходов и расходов

Обновление: 28 сентября 2018 г.

Для планирования развития предприятия составляется бюджет доходов и расходов, который позволяет собственнику или инвестору определить необходимость вложений или расходования средств для рентабельности предприятия. Утвержденный бюджет желательно анализировать и корректировать в течение периода, чтобы реализовать запланированные показатели.

Составление бюджета

Цель бюджета – запланировать с высокой степенью достоверности доходы и расходы, сформировать прибыль. Планирование убытка возможно только в том случае, если речь идет о новом производстве, которое будет рентабельным через несколько лет, или предстоит реорганизация старого, то есть значительные вложения для получения прибыли через несколько лет.

Бюджет делится на доходную и расходную части с разделением на статьи, причем деление может проходить по любому принципу, к примеру, исходя из структуры организации (бюджеты отделов, подразделений) или исходя из видов деятельности компании. При любой структуре может быть различная степень детализации. Так, внутри отдела может быть деление по договорам, проектам или видам выпускаемой продукции.

Поэтому до разработки необходимо в первую очередь определить структуру бюджета, группировку статей, как будут детализированы данные. Каждая организация самостоятельно разрабатывает бюджет доходов и расходов предприятия. Образца или утвержденных законодательством требований не существует. Можно использовать формат отчета о финансовых результатах, адаптировав его для своего предприятия, например, в образце к статье расшифрованы расходы.

Показатели могут формироваться на основании данных аналогичного предшествующего периода и корректироваться с учетом изменений. Расходы могут определяться на основании нормативов и тарифов – тарифов на коммунальные услуги, норм расхода сырья, материалов и т.д. При этом заложить в бюджет расходы на оплату труда персонала можно достаточно точно, зная численность штата и оплату труда работников. Однако на большом предприятии, где оплата труда составляет значительную часть расходов, необходимо не просто суммировать оклады, указанные в трудовом договоре, но рассчитывать резерв отпусков, учитывать иные выплаты и доплаты.

Для составления бюджета необходимо будет разработать:

- бюджетную политику организации;

- перечень статей бюджета, присвоить внутренние коды;

- утвердить порядок и сроки представления данных;

- назначить лиц, ответственных за составление бюджета.

При этом правильное планирование позволит заранее учесть необходимые суммы в статьях расхода. Например, при планировании на следующий год затрат на обучение персонала в статью бюджета можно заложить текущую стоимость необходимых семинаров, тренингов, увеличенную на 10%. При этом лица, ответственные за составление бюджета, проверяют данные, предоставленные для включения в соответствующую статью расходов, – какие виды обучения планируются, как это относится к деятельности подразделения и соответствует количеству и квалификации сотрудников.

Доходная и расходная части бюджета

Доходная часть формируется исходя из прогноза продаж основной продукции, расчет строится исходя из отпускных цен, учитывается увеличение или закрытие производства.

Кроме того, учитываются доходы от прочей деятельности, например, сдачи в аренду или предоставления займов.

Для формирования расходной части бюджета можно выделить:

- расходы, относящиеся к основной деятельности, в том числе и оплату труда;

- административные и управленческие расходы;

- прочие расходы.

Вместе с тем, расходную часть можно структурировать иначе:

- материальные расходы;

- заработная плата;

- транспортные расходы;

- расходы на содержание имущества.

В зависимости от вида деятельности и структуры предприятия можно систематизировать статьи бюджета, в зависимости от целей и дальнейших задач — детализировать бюджет.

При этом надо иметь возможность любую статью бюджета расшифровать для анализа и проверки.

Скачать образец бюджета доходов и расходов предприятия

Также читайте:

Бюджетная классификация, статьи затрат и доходов, бюджетное устройство

Бюджетный процесс — это построение бюджета компании на определенный период времени. Участниками бюджетного процесса являются финансовый комитет, руководство компании, центры финансовой ответственности. Процесс ежегодного составления бюджета должен быть задокументирован, а задачи, назначения ответственных и сроки должны быть четко прописаны.

Бюджетный процесс опирается на точную систему классификации затрат, расходов и доходов. При этом необходимо различать термины «затраты» и «расходы». Для целей бухгалтерского и налогового учета ЗАТРАТЫ относятся к бизнес-активам, и они отражены в балансе. РАСХОДЫ относятся к коммерческому ДОХОДУ, и они показаны в отчете о чистой прибыли (прибыли и убытках).

Используя данные, генерируемые учетной системой, бюджеты могут быть разработаны для каждого подразделения на различных уровнях. Различные подразделения в рамках бизнеса могут быть определены как центры прибыли, центры затрат или дохода и т.п., т.е. как центры финансовой ответственности (ЦФО). Бюджеты используются в качестве инструмента управления для измерения эффективности деятельности ЦФО. Эффективность измеряется тем, насколько фактические цифры отклоняются от предусмотренных в бюджете сумм.

Существуют различные способы бюджетные классификации затрат, классификации расходов и доходов в зависимости от их отношения к выпуску продукции, а также в зависимости от контекста, в котором они используются.

Контролируемые и неконтролируемые затраты

При использовании бюджетов для расчета показателей эффективности, важно различать контролируемые и неконтролируемые затраты. Менеджеры не должны нести ответственность по неконтролируемым затратам. Следовательно, в типичном бюджете будет отображаться доход от продаж в виде прогноза и переменные затраты, связанные с этим уровнем продаж. Разница между доходом от продаж и переменными затратами — это маржа или маржинальная прибыль. Затем из маржинальной прибыли вычитаются постоянные затраты для получения показателя операционного дохода. В результате, менеджеры и центры финансовой ответственности (ЦФО) оцениваются на основе тех затрат, которые они, как ожидается, будут контролировать.

Постоянные и переменные затраты

Два основных типа затрат, которые существуют на предприятии — это постоянные и переменные затраты.

Постоянные затраты не зависят от выпуска продукции, в то время как переменные затраты зависят от него. Постоянные затраты иногда называются накладными расходами. Они производятся независимо от того, изготовляет ли фирма 100 единиц продукции или 1000 единиц продукции. При составлении бюджета статьи постоянных затрат могут включать в себя арендную плату, амортизацию и заработную плату руководителей. Накладные расходы на производство могут включать такие статьи затрат, как налоги на имущество и страхование. Эти постоянные издержки остаются неизменными, несмотря на изменения в объеме производства.

С другой стороны, переменные затраты колеблются в прямой пропорции к изменениям в объеме производства. В бюджетной классификации затрат на производство затраты на рабочую силу и материалы обычно являются переменными затратами, которые возрастают по мере увеличения объема производства. Требуется больше труда и материала для производства большего объема продукции, поэтому стоимость рабочей силы и материалов изменяется в прямой зависимости от объема выпуска.

Для многих компаний в сфере услуг традиционное разделение затрат на постоянные и переменные не работает. Как правило, переменные затраты определяются главным образом как «труд и материалы». Однако в сфере услуг рабочая сила обычно оплачивается контрактом или управленческой политикой и, таким образом, не зависит от производства. Следовательно, для этих компаний это постоянная, а не переменная стоимость. Нет жесткого и твердого правила о том, какая категория (постоянная или переменная) подходит для конкретных расходов. Например, стоимость офисной бумаги в одной компании может быть накладной или постоянной стоимостью, поскольку бумага используется в административных офисах для выполнения административных задач. Для другой компании эта же офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий. Каждая компания должна определять на основе собственных нужд, является ли расход постоянной или переменной стоимостью для бизнеса.

В дополнение к переменным и постоянным затратам некоторые из затрат считаются смешанными. То есть, они содержат элементы постоянных и переменных затрат. В некоторых случаях расходы на надзор и проверку рассматриваются как смешанные.

Прямые и косвенные затраты

Прямые затраты аналогичны переменным затратам. Их можно непосредственно отнести на производство продукции. В системе оценки запасов, называемой директ-костинг, только те затраты, которые непосредственно зависят от объема производства, относятся на продукцию по мере ее производства. Стоимость инвентаря представляет собой сумму прямого материала, прямой рабочей силы и всех переменных производственных затрат.

С другой стороны, косвенные затраты аналогичны постоянным затратам. Они напрямую не связаны с объемом выпуска. Косвенные затраты на заводе-изготовителе могут включать зарплату руководителей, косвенные затраты труда, поставки, налоги, коммунальные услуги, амортизацию на здания и оборудование, аренду заводов, расходы на инструменты и расходы на патенты. Эти косвенные затраты иногда называют производственными накладными расходами.

В рамках системы учета, известной как калькуляция полной себестоимости, все косвенные затраты на производство, а также прямые затраты включаются в определение стоимости запасов. Они считаются частью стоимости производимой продукции.

Таким образом, бюджетная классификация затрат может опираться как на разделение затрат на постоянные и переменные, так и на прямые и косвенные.

Доходы бюджета и расходы бюджета: классификация статей расходов и доходов бюджета

Статьи доходов бюджета – это планируемые поступления от продаж товаров и услуг. Бюджет доходов от продаж может быть построен, исходя из ожиданий, сколько товаров и услуг компания планирует продать, а также от количества клиентов. Он также включает цену, которую компания будет взимать за свои товары и услуги.

Что касается классификации расходов бюджетов, то почти все статьи расходов бюджета отражаются либо в операционном бюджете, либо в капитальном бюджете. Однако периодически могут возникать некоторые внебюджетные расходы.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

В бюджетной классификации расходов операционные расходы представляют собой расходы на обычные бизнес-операции. Например, операционные расходы бюджета могут включать расходы на зарплату, страхование, аренду помещений, электричество или договоры на техническое обслуживание.

Термин «капитальные расходы» относится к расходам, которые увеличивают стоимость имущества и оборудования, принадлежащего бизнесу. Закупки основных средств, например, являются капитальными затратами. В результате эти активы становятся частью базы активов организации, следовательно, они увеличивают балансовые счета активов. Компании обычно планируют и управляют капитальными расходами в капитальном (инвестиционном) бюджете. Элементы в капитального (инвестиционного) бюджета не отображаются в операционном бюджете.

Рисунок 1. Пример классификации бюджетных статей в программе «WA: Финансист».

Программный продукт WA: Финансист является гибким инструментом бюджетирования и позволяет проводить любую классификацию бюджетных статей из указанных выше. При этом важным разделителем является тип статьи: статья бюджетирования (для бюджетов доходов и расходов и бюджета по балансовому листу) и статья ДДС (для бюджетов движения денежных средств).

Доходы и расходы региональных бюджетов РФ

Ключевые слова: бюджет, региональный бюджет, справедливый процесс дифференциации, бюджетный кодекс РФ, деловая активность, предпринимательский климат.

Главная роль в сценарии наиболее эффективного осуществления деятельности в области бюджетного процесса отводится бюджетной классификации. Данная классификация является одним из трех компонентов бюджетного устройства в Российской Федерации, наряду с бюджетной системой и ее принципами, согласно В. Е. Корчинскому и Т. И. Воробец [1, с. 72].

Согласно п. 1, ст. 18 Бюджетного кодекса Российской Федерации, бюджетная классификация РФ состоит из доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, которые используются для составления и исполнения бюджетов. Также классификация сосредотачивает в себе доходы, расходы и источники финансирования дефицитов бюджетов и операции, применяемые в государственном секторе, являющиеся вспомогательными элементами в процессе ведения бюджетного учета, формирования бюджетной и другой финансовой отчетности, позволяющей соотнести различные коэффициенты — индикаторы бюджетов бюджетной системы Российской Федерации [2].

Также стоит отметить, что в п. 2, ст. 18 БК РФ в классификации определяются принципы назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, являющиеся согласно БК РФ едиными для бюджетов бюджетной системы РФ, и осуществляемые МинФином РФ. Общая бюджетная классификация представлена целым рядом структурных элементов (классификаций) [2]:

– доходная классификация;

– расходная классификация;

– классификация по источникам дефицитов бюджетов;

– классификация по операциям сектора государственного управления.

В свою очередь, классификация доходов и расходов бюджетов Российской Федерации выступает в качестве некой группировки доходных и расходных частей бюджетов всех уровней — федерального, регионального и местного, согласно признаку классификации по источникам и образования, регламентированная законодательством Российской Федерации, а также ее субъектов.

Классификация доходов бюджетов Российской Федерации. Согласно Приказу Минфина России от 01.07.2013 N 65н (ред. от 28.02.2018) «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации», классификация доходных статей бюджетов Федерации состоит из целого ряда компонентов, согласно которым можно определить уровень бюджета, группу, программы и пр. (см. таблицу 1) [3].

Таблица 1

Структура кода бюджетной классификации доходов

А | Б | |||||||||||

Код главного администратора | Код вида доходов | |||||||||||

группа | подгруппа | статья | подстатья | элемент | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

1 | 2 | |||||||||||

В | ||||||

Код подвида доходов | ||||||

группа | аналитическая группа | |||||

14 | 15 | 16 | 17 | 18 | 19 | 20 |

3 | 4 | |||||

Экономическое классифицирование доходов — это группировка операций, выполняемых сектором государственного управления по их экономической составляющей [2]. Стоит отметить, что, согласно БК РФ, утверждение перечня кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти субъектов РФ, органы управления территориальными государственными внебюджетными фондами и находящиеся в их ведении казенные учреждения, осуществляется лишь финансовым органом субъекта Российской Федерации.

В свою очередь, доходы бюджетов всех уровней Российской Федерации объединены в четыре группы — доходы от налоговых поступлений, неналоговые доходы, безвозмездные перечисления, а также перечисления, связанные с государственными целевыми бюджетными фондами. Под налоговыми доходами понимаются поступления, исходящие от уплаты налогов, которые устанавливаются Налоговым кодексом Российской Федерации, например, такие как:

– налог на прибыль организаций;

– налог на доходы физических лиц;

– налог на имущество организаций;

– акцизы и пр.

Неналоговые поступления состоят из доходов от уплаты пошлин, сборов, установленных на законодательном уровне Российской Федерации, например, такие как:

– доходы от использования муниципального имущества;

– штрафы за нарушение законодательства и пр.

В свою очередь, безвозмездные поступления формируются из доходов, отчисляемых другими бюджетами бюджетной системы, а также граждан и компаний, например, такие как [4, с. 98]:

– межбюджетные трансферты в виде дотаций;

– межбюджетные трансферты в виде субвенций;

– межбюджетные трансферты в виде субсидий и пр.

Общий код определенной бюджетной статьи дохода субъекта Российской Федерации будет сформирован из определенных разделов, каждый из которых будет соответствовать определенному коду.

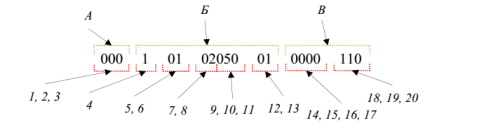

На рис. 1 представлен пример кода доходной статьи, составленного согласно указаниям Минфина России в соответствии с определенной структурой кода бюджетной классификации (далее — КБК) доходов (см. таблицу 1), где А-В — основные группы КБК, 1–20 — разделы, соответствующие КБК

Рис. 1. Пример КБК доходов бюджетов РФ

Исходя из кода мы можем определить, что речь идет о доходной статье «Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании», которая располагается под своим детализированным 20-тизначным кодом, а также выявить ее назначение. Таким образом, классификация доходов бюджета является инструментом систематизированной группировки доходных статей бюджета согласно законодательству Российской Федерации и международным стандартам. Благодаря такой систематизации доходов, происходит упрощение деятельности по надзору, контролю, а также формированию бюджетной отчетности, как федерального уровня, так и на уровне субъекта РФ.

Классификация расходов бюджетов Российской Федерации. Наряду с классификацией доходов бюджетов существует и классификация расходов бюджетов, покрытие которых происходит за счет налоговых сборов и неналоговых поступлений, займов и эмиссии денежных знаков. Стоит отметить, что внешние и внутренние займы выпуска денежных знаков не носят характер источника доходов бюджета, так как являются лишь источниками покрытия их дефицита. Расходные статьи бюджетов также классифицируются и состоят из определенных компонентов, по которым возможно выявить раздел, подраздел, а также виды расходов (см. таблицу 2) [5,с.84].

Таблица 2

Структура кода классификации расходов бюджетов

В бюджетной системе Российской Федерации еще несколько лет назад выделяли несколько типов классификации расходов бюджетов, в которых была сконцентрирована информация, отражающая векторы движения денежных средств из бюджетов, экономическое содержание бюджетных расходов, а также уровни бюджетных расходов. Однако, впервые в 2008 году классификация претерпела некоторые изменения, которых не было с даты создания Бюджетного кодекса РФ — 1998 г., в связи с чем типы классификаций, соответственно и их регламентирующие статьи БК РФ, были упразднены (см. рис. 2.).

Рис. 2. Изменения в классификации расходов бюджета

Основные положения бюджетной классификации расходов изложены в ст. 21 БК РФ, которая является регламентирующим документом по формированию кода бюджетной классификации по расходным статьям. 21 Согласно ст. 21 БК РФ, классификация группирует расходы бюджетов абсолютно всех уровней, таких как: федеральный, региональный и местный, которые в свою очередь демонстрируют направления денежных средств из бюджетов на выполнение тех или иных функций государственными органами власти [2].

Расходная классификация функционального вида состоит из четырех уровней, под каждым из которых понимается определенный элемент: первый уровень — разделы, второй — подразделы, уточняющие каждый вектор расходования бюджетных средств в рамках соответствующих разделов. На третьем и четвертом уровнях происходит конкретизация расходных средств, таким образом, третий — расходные статьи целевого характера, отображающие финансирование расходов по конкретным направлениям деятельности органов власти, четвертый — включает расходы бюджетов, которые детально описывают каждый вектор финансирования расходных статей по направлениям целевого характера [4, с. 78].

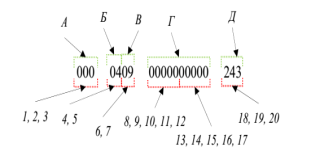

К примеру, так (см. рис. 3.) будет отражаться итоговый классифицированный код расходной статьи в бюджете Ярославской, согласно которому мы можем определить его назначение, например, в данном случае речь идет о статье расходов «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», где А-Д — основные группы КБК, 1–20 — разделы, соответствующие КБК

Рис. 3. Виды классификации расходов бюджета

Таким образом, общий код определенной расходной статьи бюджета субъекта Российской Федерации, в данном случае бюджета Ярославской области, будет сформирован из кодов различных уровней, преобразованный в один ряд чисел, каждое из которых будет соответствовать определенному коду распорядителя, раздела, подраздела и т. д.

Литература:

- Корчинский В. А., Воробец Т. И. Государственные и муниципальные финансы: [учебник] / В. Е. Корчинский, Т. И. Воробец. — Симферополь: ИТ «АРИАЛ», 2018. — 372 с.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) // СПС КонсультантПлюс

- Бомбин А. Ю. Роль налогов в формировании доходной части бюджета Ярославской области // Российская экономика: взгляд в будущее: материалы IV Международной научно-практической конференции: в 3 частях. Часть 3 / М-во обр. и науки РФ; ФГБОУ ВО «Тамб. гос. ун-т им. Г. Р. Державина»; [отв. ред. Я. Ю. Радюкова]. Тамбов: Издательский дом ТГУ им. Г. Р. Державина, 2018. — 507 с.

- Иванова Н. Г. Бюджетная система РФ: учебник и практикум для среднего профессионального образования / Н. Г. Иванова [и др.]. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 381 с. — (Профессиональное образование).

- Афанасьев, М. П. Бюджет и бюджетная система в 2 т. Том 2: учебник для среднего профессионального образования / М. П. Афанасьев, А. А. Беленчук, И. В. Кривогов. — 5-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 342 с.

Основные термины (генерируются автоматически): Российская Федерация, БК РФ, бюджетная классификация, бюджетная система, доход, уровень, классификация, бюджет, расход бюджетов, государственное управление.

43. Государственный бюджет и его основные статьи. Бюджетный дефицит и его финансирование. Государственный долг.

Государственный бюджет— совокупность финн-х отношений между гос-вом и другими субъектами по поводу создания, распределения и использ-я общегосуд-х фондов денежных ср-в.

Функции гос-го бюджета:

1) перераспредел-е национ-го дохода, что обеспечивает выполнение программ эк-го и соц-го разв-я;

2) стабилизация общ-го воспроизводства эк-ки, в рез-те чего гос-во поддерживает тдельные отрасли нац-й эк-ки;

3) осуществление гос-й соц-й политики.

Доходные статьи бюджета:

1) налог на добавленную стоимость;

2) налог на прибыль и доходы;

3) акцизы

4) чрезвычайный налог для финансир-я доходов по ликвидации последствий катастроф.

Расходные статьи бюджета:

1)финансирование социал. культурных учреждений;

2) финансир-е народного хоз-ва;

3) расходы по ликвидации катастроф;

4) оборонные расходы;

5) содержание внутренних войск.

Бюджетный дефицит— превышение расходов над доходами.

Причины дефицита:

1)осущ крупных гос- х программ разв-я к-ки;

2) милитаризация страны;

3) военные и стихийные бедствия;

4) эк-кие кризисы.

Уровень дефицита опред-ся как отношение абсолютной величины деф-та к объему бюджета по расходам или к объему ВНП.

Способы покрытия бюджетного дефицита:

1) эмиссия дополнительных денежных знаков;

2) прибегнуть к займу у центрального банка;

3) облигация гос-го займа.

Государственный долг— сумма накопленных в стране за определенное время бюджетных дефицитов.

Различают внешний и внутренний долг. Внешний— долг страны иностранным гос-вам. Внутренний— задолженность гос-ва юридическим лицам и населению, возникающая вследствие выпуска внутренних займов.

44. Фискальная политика государства: понятие, цели и инструменты. Дискреционная и автоматическая фискальная политика.

Главными средствами перераспределения доходов и наиболее важными

орудиями государственного регулирования экономики и экономической политики

являются бюджет и налоги. Это тесно связанные категории, поэтому часто

говорят о бюджетно-налоговой политике. Часто вместо термина «бюджетно-

налоговый» используют его синоним «фискальный» (от лат. fiscus —

государственная казна и fiscalis — относящийся к казне).

Фискальная (бюджетно-налоговая) политика — это система регулирования

правительством экономики с помощью изменений государственных расходов,

налогов и состояния государственного бюджета, с целью изменения реального

объема производства и занятости, контроля над инфляцией и ускорения

экономического роста.

Налоги и государственные расходы являются основными инструментами

фискальной политики. Фискальная политика может как благотворно, так и

достаточно болезненно воздействовать на стабильность национальной

экономики. Фискальная политика объединяет в себе такие крупные виды, формы

финансовой политики, как бюджетная, налоговая, политика доходов и расходов.

Цели фискальной политики:

— сглаживание колебаний экономического цикла

— стабилизация темпов экономического роста

-достижение высокого уровня занятости и умеренных темпов инфляции.

Инструменты:

— общественные работы,

— изменение трансфертных платежей,

— манипулирование налоговыми ставками,

— встроенные стабилизаторы:

— изменения в налоговых поступлениях,

— пособия по безработице и другие социальные выплаты,

— субсидии фермерам

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения казны. В зависимости от конкретно-исторических условий в отдельных странах такая политика имеет свои особенности. Вместе с тем используется общий набор мер. Он включает прямые и косвенные финансовые методы регулирования экономики.

К прямым методам относятся способы бюджетного регулирования. Средствами государственного бюджета финансируются:

-затраты на расширенное воспроизводство;

-непроизводительные расходы государства;

-развитие инфраструктуры, научных исследований и т.п.;

-проведение структурной политики;

-содержание военно-промышленного комплекса и т.п.

С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и услуг и на размеры потребительского спроса.

В зависимости от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства:

-дискреционную;

-автоматическую (недискреционную)

Дискреционная фискальная политика — сознательное регулирование государством налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию и экономический рост. Основными инструментами дискреционной фискальной политики являются государственные расходы и налогообложение.

Автоматическая фискальная политика — изменения в правительственных закупках и чистых налогах, вызываемые переходом самой экономики из одного состояния в другое при неизменных ставках налогов и трансфертных программах.

В период экономического подъема автоматическая фискальная политика предполагает сокращение трансфертных выплат и увеличение налоговых ставок для снижения инфляции. В период экономического спада автоматическая фискальная политика предполагает увеличение трансфертных выплат и уменьшение налоговых ставок для оживления деловой активности.