Как взять кредит – 10 разных стратегий 2019 года

Существуют десятки советов, как взять кредит. Инструкции по выбору банков, заполнению анкет, оценке условий. Увы, большинство из них совершенно универсальны и не ориентированы на индивидуальные условия заемщика. Команда Financer.com составила подробную инструкцию на все случаи жизни.

Первое, что нужно сделать – определиться с суммой и вашими исходными «параметрами». Они позволят выделить оптимальный банк/МФК, категорию займа и условия, на которые стоит ориентироваться.

Выпишите на отдельный лист (чтобы не запутаться в процессе):

- Нужную сумму

- Срок, в который вы готовы погасить долг

- Документы, которые вы можете предоставить

- Допустимую ставку

Проверьте кредитную историю, если вы этого не делали последние 3 месяца. В данном вопросе неожиданность может оказаться несвоевременной и довольно неприятной.

Как выбрать категорию кредита

Приобретение автомобиля на кредитных условиях желательно оформлять в салоне – как правило, дилер имеет индивидуальные партнерские договоренности с банковской организацией. Это повышает шанс одобрения и позволяет получить более выгодные условия.

Ссуду на развитие бизнеса лучше получать там, где оформлен юридический счет – возможность отслеживать финансовые потоки на счету клиента также повысить шанс на положительное решение. Кроме того, внутренним клиентам заведомо предлагаются более низкие ставки.

Что нужно, чтобы взять кредит

- паспорт

- российское гражданство + прописка (как минимум, временная)

- источник дохода

- возраст от 18 лет

Это минимальные требования, позволяющие рассчитывать на одобрение заявки как минимум в микрофинансовых организациях.

Вопреки распространенному заблуждению, источником дохода может являться не только официальная зарплата в офисе.

Помимо зарплаты учитывается:

- пенсия

- алименты

- пособия (по безработице/инвалидности и т.д.)

- стипендии

- доходы от предпринимательской деятельности

- доходы от инвестиций

- плата за объекты, сдаваемые в аренду

Возраст также является относительным параметром. Формально, согласно законодательству, займы могут оформляться с 18 лет. На практике, чтобы узнать, как взять кредит и не получить отказ, нужно посмотреть на индивидуальные требования МФО или банка. Многие организации ставят минимальную планку в 21 и даже 23 года.

Существует также небольшой % организаций, несмотря на официально указанный диапазон, работающих с определенной категорией клиентов.

Например, «Совкомбанк» чаще всего одобряет заявки клиентам в возрасте от 30 лет. Заемщика младшего возраста получить займ будет довольно сложно.

Financer.com отдельно собрал:Как взять кредит в МФО

Самый простой способ получения ссуды – обращение в МФО.

- Выберите компанию

- Перейдите на сайт МФК

- Выберите сумму/срок

- Заполните короткую анкету и выберите способ получения средств

Что нужно, чтобы взять займ в МФО? Паспорт + телефон. В редких случаях просят СНИЛС и/или ИНН.

В крупнейших МФО (MoneyMan, E-zaem и т.д.) после первого обращения клиенту звонит менеджер для проверки указанных данных. Но все равно весь процесс занимает не более 10 – 15 минут.

Предоставлять документы, подтверждающие зарплату, не потребуется. Достаточно указать в соответствующем поле сумму ежемесячного дохода. Не стоит приукрашать действительность – МФО охотно одобряют заявки даже при небольших финансовых поступлениях.

Как взять кредит в банке

Получение ссуды в банке несколько сложнее. Из-за более строгих требований, предъявляемых к клиентам.

Основные требования:

- Стаж от 6 месяцев на текущем рабочем месте (общий стаж – от 1 года)

- Для предпринимателей – от 1 года прибыльной деятельности

Дополнительно повышают вероятность положительного решения: наличие собственности (автомобиля, квартиры, дачи, дома), предоставление дополнительных документов – военного билета, загран.паспорта и т.д.

Оформление страховки – в среднем снижает процентную ставку на 1,5% — 2%.

Важно помнить – для ипотеки страхование приобретаемой недвижимости является обязательным по закону. Все иные варианты не обязательны, но часто на практике оказываются выгоднее в отношении итоговой переплаты.

Как взять займ в банке, если у вас ИП?Банковские учреждения не всегда охотно работают с индивидуальными предпринимателями. Чтобы не сталкиваться с постоянными отказами, выберите кредитора из списка компаний, принимающих заявки от ИП.

Какие документы потребуются

- паспорт

- документы, подтверждающие доход

Это традиционный «минимальный комплект». Причем в качестве подтверждения дохода может выступать не только 2-НДФЛ, но также справка по форме банка, выписка со счета.

Если вы не знаете, какую форму подтверждения принимает кредитор, пообщайтесь с кредитным менеджером.

Некоторые банковские организации готовы предоставить займ по двум документам (может подойти даже диплом о высшем образовании) или только по паспорту.

Обратите внимание! Чем меньше документов готов предоставить заемщик, тем более пристально банковские службы изучают кредитную историю. При наличии просрочек в прошлом, разумнее предоставить залог или сначала получить кредитку, чтобы сформировать положительную репутацию.

Как оформить кредит

Процедура оформления приблизительно одинакова во всех банковских учреждениях.

- Выберите кредитную организацию с устраивающими условиями

- Убедитесь, что соответствуете требованиям по возрасту, стажу и иным параметрам

- Заполните и отправьте онлайн-заявку на сайте (некоторые банки позволяют полностью пройти оформление онлайн, подгрузив копии документов)

- Дождитесь звонка менеджера – он сообщит, одобрена ли заявка, возможно, задаст пару дополнительных вопросов

- Посетите ближайшее отделение для подписания договора и получения средств

Перед оформлением внимательно изучите условия – они всегда вывешены на сайте. Иногда пара дополнительных «бумажек» (вроде ИНН или СНИЛС) может серьезно повлиять на итоговую ставку.

100% онлайн получение предлагают буквально 2 – 3 организации. Мы собрали их список здесь.Как взять кредит в проблемной ситуации

Выше вы можете найти несколько полезных ссылок на статьи, посвященные тому, как получить ссуду в сложной ситуации.

Financer.com составил отдельные инструкции и собрал рейтинги практически по любым обстоятельствам и условиям, способным возникнуть в жизни.

Воспользуйтесь поиском вверху страницы, чтобы узнать, как взять кредит в банке в вашей ситуации. Вбейте пару основных слов (например, «по паспорту», «по двум документам») и посмотрите подходящие статьи.

Или ознакомьтесь с материалами ниже. Потратьте 5 минут, чтобы оформить займ на оптимальных условиях без риска отказа.

Давид Шарковский

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2019 год провел анализ более 500 предложений банковских и страховых учреждений.5 советов, как правильно брать кредит — финансовые новости

Руслан Волынец, управляющий директор АТФБанка, знает о кредитах все и даже больше и делится советами по правильному кредитованию.

1. Кредит – добро или зло? Кредит не относится к категориям добра или зла. Это финансовый инструмент, которым нужно уметь пользоваться. Главный плюс кредита — это факт получения нужной вещи здесь и сейчас, при этом сумма долга делится на мелкие платежи. Самое главное – определить приоритетные вещи для кредитования. Подходить к этому решению нужно рационально, просчитав финансовые возможности. Жилье, пожалуй, для многих является первой необходимостью. Конечно, можно всю жизнь арендовать квартиру либо жить с родителями. Но можно воспользоваться ипотекой — для многих единственным шансом стать собственником квартиры. Совет: Постарайтесь внести как можно больше денег в счет первоначального взноса.

2. Взять кредит или накопить деньги? Стараться копить, обгоняя инфляцию, для крупных покупок – неоправданное решение. На нужные, но дорогие вещи копить почти невозможно. Всегда есть соблазн потратить часть сбережений. К тому же кредит дисциплинирует. Уже не позволишь себе потратить деньги спонтанно, потому что у тебя есть обязательства. Совет: Если что-то очень хотите купить, то отложите решение на время. Вы забыли — значит это было не так уж важно. Но если мысль о покупке не покидает вас, то нужно брать.

3. Как просчитать свои возможности и быстрее рассчитаться с кредитом? Ежемесячный платеж не должен превышать 1/2 зарплаты, в идеальном варианте он должен составлять 1/4 дохода. При расчете своих возможностей учитывайте регулярные расходы и некоторую сумму внеплановых. Совет: Берите точно ту сумму, которая вам нужна. Не стоит брать «на всякий случай». Старайтесь платить больше минимальной суммы ежемесячного платежа. Так вы экономите на процентной ставке и ускоряете погашение долга.

4. Что делать, если вы вдруг потеряли работу или заболели и временно не можете платить по кредиту? Самый важный момент – прийти в банк и рассказать о своем положении, предоставив документы, подтверждающие факт случившегося. АТФБанк может предоставить отсрочку, пойти на рефинансирование, чтобы снизить платеж. Ни в коем случае не стоит теряться и пытаться не платить. Это только усугубит положение. Последствия не заставят себя ждать: пеня на сумму просрочки, списание средств с банковских счетов для погашения кредита, судебные разбирательства и так далее. Совет: Может помочь и наличие страховки по кредиту. Оформление страховки не только снижает риски банка в отношении клиента, но и защищает его самого.

5. Как выбрать программу кредитования без залога? Прежде чем брать кредит, внимательно изучите рынок. АТФБанк предлагает оптимальную программу кредитования без залога и комиссий до 7 000 000 тенге, срок погашения: до семи лет. Из преимуществ отметим оформление по одному документу, принятие решения — за 15 минут, выдачу день в день без залога и поручителей и главное — самый маленький ежемесячный платеж по кредиту.

Пошаговая инструкция: как взять кредит?

За последние несколько лет рынок кредитования в России сильно изменился. И, пожалуй, в лучшую сторону. Слова «взять кредит» перестали вызывать у людей недоверие, а банки снизили требования к заёмщикам. Получить кредит стало гораздо легче. И всё же, для того, чтобы не столкнуться с отказом, нужно соблюдать определённые правила. Что это за правила – читайте в материале Сравни.ru.

Выбор кредита

Выбрать подходящий кредит не так просто, как кажется на первый взгляд. Ни в коем случае нельзя основывать свой выбор на текстах рекламных объявлений. Их можно лишь принять к сведению, чтобы потом внимательно изучить все условия предоставления кредита по рекламируемым программам.

Отнестись к выбору кредита лучше всего как к покупке какой-то очень дорогой вещи. Например, автомобиля. Уж его-то вы не будете покупать, руководствуясь только красивой картинкой с надписью под ней, восхваляющей достоинства и умалчивающей о недостатках? То е и с кредитом. Ведь это товар, который банк предлагает потенциальному клиенту. Задача клиента – выбрать продукт с наиболее подходящими для себя условиями: сроком, суммой, полной стоимостью.

На что обратить внимание:

1. Процентная ставка. То есть, цена кредита – ваш ежемесячный платеж за пользование деньгами банка.

2. Срок, на который выдается кредит. Чем больше срок кредита, тем больше он стоит. Поэтому, определившись со сроком кредита, не стоит «откланятся от курса» и брать деньги на более продолжительное время.

3. Комиссии по кредиту. Они так же увеличивают его стоимость. Подчас, выгода в процентной ставки перекрывается различными комиссиями за предоставление кредита, открытие счета и пр.

4. Страхование. Тоже является дополнительной статьёй расходов. Причем, очень часто оно бывает необязательным, но отказ клиента от него может привести либо к сильному повышению процентной ставки, либо даже к отрицательному решению о выдаче кредита. В расходах стоимость страховки лучше учесть заранее. К тому же, что оно снижает риски не только для банка, но и для заёмщика.

5. Досрочное погашение. Банку не выгодны не только неплатежи по кредиту, но и его досрочное погашение, ведь в обоих случаях он теряет деньги. Если есть вероятность, что вы захотите погасить кредит до окончания действия договора, обратите внимание на этот пункт – там может быть прописана комиссия.

Для сопоставления кредитных программ по всем пунктам совсем не обязательно мониторить сайты банков и корпеть над сложными вычислениями. Сейчас достаточно много online сервисов, предоставляющих услуги сравнения кредитных программ. Достаточно указать сумму и срок – и вот, готов список наиболее подходящих предложений для более детального изучения.

Документы

В последнее время банками в рекламе активно эксплуатируется тема минимального пакета документов, необходимых для получения кредита. На первый взгляд, предложение выглядит очень привлекательным – нет бюрократической волокиты. С другой стороны, чем меньше банк будет знать о потенциальном клиенте (а знания эти он, в первую очередь, черпает из предоставленных заёмщиком документов), тем выше будут его риски. То есть, цена кредита возрастает. Поэтому, если есть возможность предоставить больше документов – то почему бы этого не сделать.

Как правило, минимальный пакет документов выглядит так:

1. Анкета-заявление на выдачу кредита. Заполняется либо в отделении банка, либо на сайте. По сути дела, справочная информация. Но очень часто отказ в выдаче кредита связан с её неправильным заполнением. В анкете нужно, по возможности, указывать максимум информации. Само собой, достоверной. Не стоит завышать или занижать свои доходы, скрывать кредитную историю или какие-то факты биографии, а так же приписывать себе собственность, которой не обладаете. Все вышеперечисленное банком легко проверяется. Любое расхождение анкеты с реальностью будет работать против потенциального заемщика. Известны случаи, когда банк отказывал в кредите только из-за того, что в анкете был неправильно написан телефон бухгалтерии компании, в которой работал заемщик или не был указан его домашний телефон.

3. Второй документ (копия и оригинал одного из ниже перечисленных документов на выбор):

— свидетельство о регистрации транспортного средства (ТС). Подходит только для собственника машины. В том случае, если ТС российского производства, оно должно быть не старше 5 лет, иномарка – не старше 7 лет.

— заграничный паспорт со штампом паспортного контроля, который подтверждал бы факт поездки за рубеж (за исключением стран бывшего СНГ) в течение последних 6 месяцев.

— справка о доходе по форме 2-НДФЛ, либо справка по форме банка.

Лучше всего, конечно, представить все документы, перечисленные в третьем пункте. Причём, справка по форме 2-НДФЛ цениться больше, нежели справка по форме банка. Последняя увеличивает ежемесячный платеж по кредиту на 1-2%. Если есть возможность предоставить банку еще какие-нибудь документы, подтверждающие вашу платежеспособность, то стесняться не стоит. Вполне возможно, что именно они повлияют на решение банка выдать Вам кредит, или ещё лучше – снизят его полную стоимость.

Подача и рассмотрение заявки

При посещении банка для передачи документов стоит обратить внимание на свой внешний вид. Не рекомендуется приходить в «помятом» состоянии, плохо одетым или излишне волноваться. Сотрудники банка, общающиеся с вами, тоже будут давать вам оценку как клиенту. Их мнение может повлиять на решение банка.

Для того, чтобы помочь себе в период рассмотрения заявки, предупредите о своем намерении взять кредит своих коллег, к которым банк может обратиться с дополнительными вопросами. Особенно это актуально для людей, работающих в небольших компаниях. Банк сочтёт несомненным плюсом то, что по месту службы потенциального клиента знают о его желании взять кредит и не возражают против этого, то есть, подтверждают его платежеспособность.

Получить кредит – это ещё не всё. Его необходимо погасить. Полностью и своевременно. Рассчитывайтесь с банком аккуратно, и тогда, в случае повторной попытки взять кредит, сделать это будет гораздо проще.

Что и как нужно говорить чтобы одобрили кредит

Сегодня для многих наших сограждан является актуальным вопрос о том, что нужно говорить, и как следует себя вести, чтобы вам в банке одобрили кредит. Мы постараемся разобраться в данной ситуации, и дать дельные советы тем, кто собирается обратиться в банковскую компанию за заемными средствами.

Почему банки стали меньше одобрять кредиты?

В Сети сейчас бытует ошибочное мнение о том, что банки стали меньше одобрять заявки и выдавать кредиты, но это не совсем так. Объем кредитования наоборот значительно вырос по сравнению с прошлым годом, однако, получить теперь заемные средства не так просто, как это было раньше.

Актуальные предложения:

Дело в том, что на данный момент практически все банковские организации России ужесточили свои требования для потенциальных заемщиков. Объясняется это тем, что с каждым годом у них значительно возрастает доля просроченных кредитов, т.е. тех займов, которые люди взяли и не торопятся возвращать.

Как правило, выданы деньги по ним были по различным экспресс-программам, которые не предполагают углубленной проверки человека и его платежеспособности. И сейчас, чтобы не допустить повторения той истории, банки начали предъявлять все больше требований к своим потенциальным клиентам.

Если раньше было возможным получение потребительского заема по 1-2 документам в течение 1-2 часов при первом же обращении в банк, то сейчас такая возможность далеко не везде. И чаще всего, подобная услуга доступна только постоянным или зарплатным клиентам, которые имеют в этом банке хорошую историю и репутацию.

О том, где можно взять займ с минимальным пакетом документов, вы узнаете из этой статьи.

Идем дальше, выберите подходящий вам раздел:

Каким требованиям нужно соответствовать, чтобы заявка была одобрена?

При обращении в финансовую организацию нужно иметь в виду, что наличие только хорошей кредитной истории и высокая платежеспособность не являются залогом получения одобрения. Очень важный момент, о котором не стоит забывать – внешний вид. Да-да, в банках также актуальна поговорка “Встречают по одежке…”.

При личном визите в отделение банка вам предстоит разговаривать с сотрудником, который оформляет заявку с ваших слов. Именно он будет отвечать, если вы допустите просрочки по кредиту. Поэтому очень важно произвести на него положительное впечатление.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Потенциальный заявитель не должен вызывать каких-либо подозрений. Также не стоит пытаться выдать себя за кого-то, кем вы не являетесь. К примеру, специалист может отказать, если человек, работающий сантехником, придет в банк в дорогущем костюме. То же самое касается и ситуации, когда директор успешной фирмы является в неопрятной и дешевой одежде.

Не стоит рассчитывать на одобрение заявителю, находящемуся в наркотическом или алкогольном опьянении. Не следует идти за ссудой и с похмелья. Есть риск не только получить отказ, но и попасть в черные списки (о том, что это такое, читайте по этой ссылке).

На что обращает внимание кредитный специалист?

У каждого банка есть свой, индивидуальный комплекс условий, однако есть и стандартные, поговорим о них далее:

- Возраст. Чаще всего предпочитают кредиторы работать с людьми не моложе 21 года, и не старше 60-65 лет. Наиболее оптимальный – 25-40 лет для обращения за заемными средствами. По данной ссылке отвечаем на вопрос. где можно взять ссуду с 18 лет.

- Гражданство – оно должно быть обязательно российским.

- Регистрация – лучше всего, если она постоянная, но ряд банков допускает кредитование и для граждан с временной пропиской, однако срок действия вашего договора будет равен сроку действия регистрации. О том, можно ли получить кредит с временной регистрацией, читайте здесь.

- Трудоустройство – оно должен быть, и желательно подтвердить его документально, т.е. выпиской из приказа, договора или трудовой книжки.

- Заработная плата – ее также желательно подтвердить официальным документом, например, справкой по форме 2-НДФЛ. Если вас интересует, где можно взять ссуду без предоставления справки о доходах, то ознакомьтесь с этой статьей.

- Кредитная история – она должна быть положительной, без факта имеющихся у вас в прошлом действующих непогашенных, либо погашенных долгов с просрочками. Больше информации о том, что собой представляет финансовое досье и зачем оно нужно, вы получите из этого обзора.

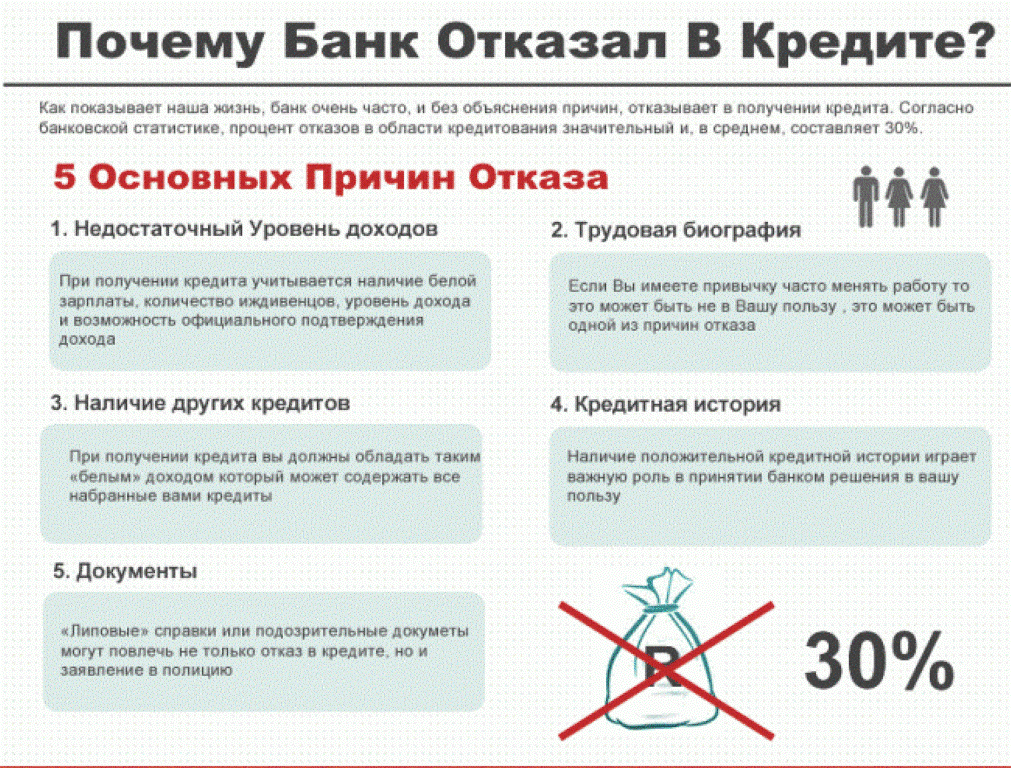

Кроме того, при заполнении вашей анкеты в отделении банка, у кредитного специалиста всегда остается небольшое поле, куда он может внести особые замечания или свои наблюдения, которые могут стать поводом для отказа в кредите. Основные причины, по которым отказывают в предоставлении ссуды, рассматриваем здесь.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Это может быть:

Почему могут отказать в кредите?

Стоит понимать, что у каждого банковского учреждения существует своя внутренняя политика, согласно которой и определяется перечень аргументов за и против одобрения заявки. Однако, существует перечень позиций, которые будут примерно повторяться в каждом банке.

Стоп-условия:

Если после предварительного одобрения по заявке вас пригласили в офис, то все равно могут отказать. И вот почему:

- Просрочки по займам в иных банках. Их могут не обнаружить при первой проверке, но после попадания заявки к службе безопасности они все равно будут обнаружены.

- Потенциальный клиент явился в банк в неопрятной одежде. Отказу может посодействовать сотрудник банка, работающий с заявкой.

- Предположение, что женщина, отправившая анкету на получение ссуды, беременна, а соответственно в скором времени будет жить на государственное пособие.

- Алкогольное опьянение, пусть даже легкое. То же самое касается и наркотического.

Как себя вести и о чем говорить с сотрудником банка

Работники некоторых кредитно-финансовых организаций проходят разные психологические тренинги. Это помогает им уже на первых этапах отсеивать неплатежеспособных потребителей, а также подозрительных лиц, которые могут быть мошенниками. Больше о мошенничестве в сфере кредитования читайте по этой ссылке.

Перед визитом в финансовое учреждение нужно как следует подготовиться, собрать необходимую информацию – номера домашнего и рабочего стационарных телефонов, контакты родственников, друзей и коллег, юридический и фактический адреса работодателя. Сотрудник банка может задавать и дополнительные вопросы, не содержащиеся в анкете.

Это нужно ему, чтобы определить, насколько надежным клиентом вы будете. Вас могут спросить о работе и о том, чем компания занимается, как далеко от места трудоустройства вы проживаете, что находится недалеко от места жительства.

Это также даст возможность узнать, действительно ли заявитель говорит правду. Точность предоставленной информации влияет на решение по заявке.

- Доверие у специалиста вызовет спокойный заемщик, ведущий себя непринужденно и естественно. Легкое волнение вполне допустимо.

- Если у вас есть дополнительный доход, то это стоит обязательно указать. При этом сумму можно немного преувеличить. Ни кредитный менеджер, ни служба безопасности банка не может проверить эти данные.

- Если вы живете у друзей или родственников, то можно сказать, что это жилье принадлежит вам (не подходит для ипотеки и залоговых программ, где в качестве обеспечения выступает недвижимость).

- При наличии кредитов в других банках можно немного преуменьшить размер основного долга или оставшийся для погашения срок.

- Перед посещением офиса нужно четко определить, за какой именно суммой вы обращаетесь. При этом важно реально оценивать свои финансовые возможности. Если же клиент начинает колебаться по поводу нужной суммы или программы, то сотрудник может расценить это как неблагонадежность заявителя и его безответственность.

- Не стоит требовать от банка ускоренного принятия решения, показывать напористость и слишком сильную заинтересованность в получении ссуды. Все это снижает шансы на одобрение (а по этой ссылке можно узнать о том, что наоборот их повышает). Вряд ли кто-то захочет связываться с неуравновешенным и назойливым клиентом.

- Не нужно постоянно ерзать на стуле, сильно размахивать руками, тереть подбородок или нос. Все это говорит о том, что человек не уверен и лукавит.

- Повысить профессионализм и образованность заемщика в глазах кредитного менеджера может употребление первым банковской терминологии и грамотная речь.

На заметку!

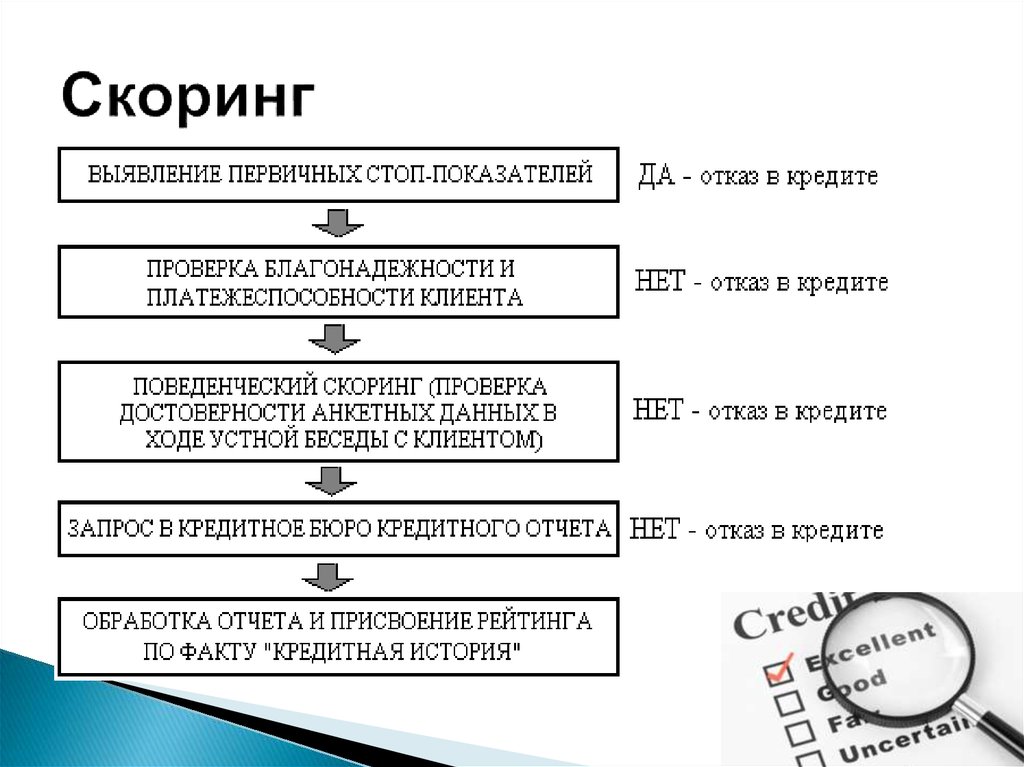

После отправки заявления в банк оно сначала подвергается проверке специальной программы. Именно она определяет, проходят ли ваши ответы для одобрения по заявке или нет. После этого анкета переходит к службе безопасности.

Сотрудники проверяют предоставленную информацию и документы, связываются с родственниками и работодателем, задают заявителю дополнительные вопросы, которые помогают принять окончательное решение. Желательно оповестить своих близких, друзей и коллег о намерении взять банковскую ссуду.

Автоматические отказы

Многие банки, в частности при экспресс кредитовании, пользуются специальными автоматическими системами оценки потенциальных заявителей. Такая программа называется скорингом. Она представляет собой тест, по которому за каждый ответ начисляется определенное количество баллов, а результаты подводятся программой.

Работа скоринга строится на анализе данных о заемщике, которые имеют сходные характеристики. Если в сведениях заявителя есть определенные факторы, которые в программе считаются негативными, то клиент получит отказ. К плохим моментам относятся слишком молодой возраст, отсутствие высшего образования или постоянного места работы и т.д.

Некоторые скоринговые сервисы не учитывают размер зарплаты, указанный потребителем. Они берут в расчет сведения о среднем доходе населения в стране.

Плюсы скоринга заключаются в быстром результате, который отображается в течение всего нескольких секунд. А недостатки – не всегда адекватный отсев заявителей, которые могут быть вполне надежными клиентами. если вы не прошли скоринг одного кредитора, то имеет смысл обратиться к другому.

Что может помочь при проверке

- Положительная кредитная история является одной из лучших рекомендаций для потенциального заемщика. Запрос из БКИ можно сделать самостоятельно, об этом читайте подробнее по ссылке.

- Произвести хорошее впечатление помогут вносимые своевременно коммунальные платежи и оплата за услуги мобильной связи.

- Если вы постоянно сталкивались с отказами по каким-либо причинам, то имеет смысл обратиться к кредитному брокеру, который поможет с получением ссуды законным образом. Больше о помощи брокеров читайте в этой статье.

Залог одобрения по кредиту – адекватное поведение, спокойствие, уверенность в себе, платежеспособность, устойчивое материальное положение, наличие дополнительных источников дохода, хорошая кредитная история, а для некоторых программ наличие ценного залога и поручителей.

Если вы хотите повысить свои шансы на одобрение, то дополнительно ознакомьтесь с рекомендациями по этой ссылке.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите поКак взять кредит через Интернет: рекомендации и полезные советы

Где взять онлайн-кредит и как это лучше сделать — читайте в статье

Как взять кредит через Интернет: рекомендации и полезные советы. Фото: advocard.de

За последние годы многие финансовые услуги мигрировали в Интернет. Кредитование — не исключение. В условиях банковского кризиса, ухудшения благосостояния населения популярность сервисов онлайн-кредитования среди украинцев растет. И неудивительно, ведь вероятность получить займ до зарплаты в Интернете намного выше, чем при обращении в банк. При этом вся процедура занимает считанные минуты, выходить из дома не нужно, а деньги поступают на карту. Больше о кредитах в Украине читайте в нашем спецпроекте.

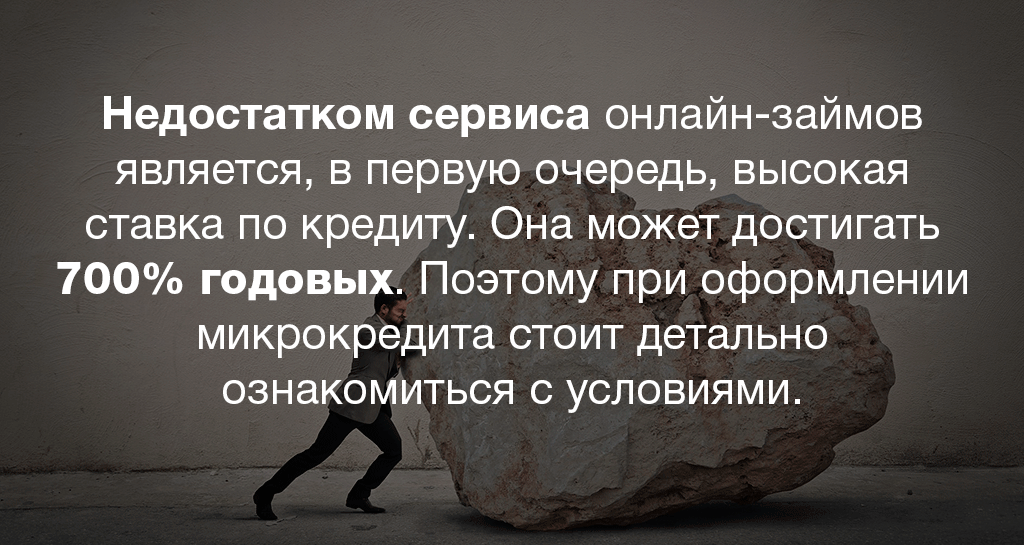

Преимущества и недостатки

Компании, занимающиеся онлайн-кредитованием, предоставляют микрозаймы — это, по сути, кредит на небольшую и лимитированную сумму (обычно не более 10 000 грн). При этом, от заемщика не требуется предоставления справок о его платежеспособности (в отличие от банков). Понадобится только паспорт и идентификационный код, банковская карта и заполненная на сайте компании анкета.

Кроме других преимуществ онлайн-кредитованием — скорость. Решение о выдаче кредита принимается в течение 10-20 минут, а деньги поступают на карту через полчаса. Ну и, конечно же, для получения такого займа не нужно покидать дом или офис — вся процедура совершается в Интернете. Именно этого и требует современный пользователь!

На украинском рынке микрокредитования в Интернете работает множество компаний. Их деятельность регулируется Законом Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг», а сами провайдеры должны быть внесены в реестр финансовых компаний Национальной комиссии, осуществляющей регулирование в сфере рынков финансовых услуг. К сожалению, на сегодняшний день существует и немало мошеннических организаций, занимающихся обманом клиентов. Поэтому прежде, чем взять онлайн-кредит, лучше почитать отзывы о компании в сети. Кроме того, финансовые онлайн-компании используют безопасный протокол HTTPS — обращайте на это внимание (в адресной строке браузера присутствует закрытый зеленый замок).

Как пользоваться онлайн-кредитом: 10 полезных советов

Выделим несколько рекомендаций, которые помогут в процессе оформления онлайн-кредита.

При выборе компании, предоставляющей микрозаймы, следует обращать внимание на статьи, новости и отзывы о ней в Интернете. Помните также о том, что на сайте компании должно быть предоставлено свидетельство о регистрации финансового учреждения.

При выборе компании, предоставляющей микрозаймы, следует обращать внимание на статьи, новости и отзывы о ней в Интернете. Помните также о том, что на сайте компании должно быть предоставлено свидетельство о регистрации финансового учреждения.

Вни мательно ознакомьтесь с условиями кредитного договора (в онлайн-кредитовании используется электронная форма этого документа — договор оферты, которую отправляют клиенту на email). При возникновении вопросов, лучше позвонить или написать в компанию и получить разъяснения.

мательно ознакомьтесь с условиями кредитного договора (в онлайн-кредитовании используется электронная форма этого документа — договор оферты, которую отправляют клиенту на email). При возникновении вопросов, лучше позвонить или написать в компанию и получить разъяснения.

П ри заполнении заявки на получение онлайн-кредита предоставляйте только реальные данные о себе. Если при проверке компанией информация окажется недостоверной, вы рискуете оказаться в списке мошенников.

ри заполнении заявки на получение онлайн-кредита предоставляйте только реальные данные о себе. Если при проверке компанией информация окажется недостоверной, вы рискуете оказаться в списке мошенников.

Бан ковская карта, на которую вы хотите получить кредит, должна быть оформлена на ваше имя. Эта карта будет и в дальнейшем использоваться для операций, связанных с кредитом.

ковская карта, на которую вы хотите получить кредит, должна быть оформлена на ваше имя. Эта карта будет и в дальнейшем использоваться для операций, связанных с кредитом.

Оформляйте кредит только на себя, а не на других людей. Ведь вы и будете отвечать за его погашение.

Оформляйте кредит только на себя, а не на других людей. Ведь вы и будете отвечать за его погашение.

Оформляйте кредит на ту сумму, которую сможете вернуть. Рассчитывайте свои силы и возможности, чтобы не ухудшать свое финансовое положение.

Оформляйте кредит на ту сумму, которую сможете вернуть. Рассчитывайте свои силы и возможности, чтобы не ухудшать свое финансовое положение.

Не оформляйте одновременно несколько кредитов, а также старайтесь не брать один займ с целью погашения другого.

Не оформляйте одновременно несколько кредитов, а также старайтесь не брать один займ с целью погашения другого.

Старайтесь возвращать деньги вовремя. Если не успеваете этого сделать, узнайте об услуге пролонгации — продления срока кредитования.

Старайтесь возвращать деньги вовремя. Если не успеваете этого сделать, узнайте об услуге пролонгации — продления срока кредитования.

Если воспользуетесь услугой пролонгации, старайтесь оформлять ее не более 3 раз по одному и тому же кредиту. В противном случае это может повлиять на ваш кредитный рейтинг.

Если воспользуетесь услугой пролонгации, старайтесь оформлять ее не более 3 раз по одному и тому же кредиту. В противном случае это может повлиять на ваш кредитный рейтинг. Старайтесь не превратить кредитование в привычку. Помните, что за использование чужих денег вы платите проценты.

Старайтесь не превратить кредитование в привычку. Помните, что за использование чужих денег вы платите проценты.

СПРАВКА PAYSPACE MAGAZINE

Весной этого года сообщалось, что Google намерен ввести запрет на рекламу микрокредитов, то есть тех, которые необходимо погасить в течение 60 дней с момента выдачи. Кроме того, Google заявил о намерении блокировать в США объявления по кредитам с годовой процентной ставкой 36% и выше.

ЧИТАЙТЕ ТАКЖЕ: Одолжить у соседа: украинцы могут брать микрокредит прямо с мобильного

5 советов, как правильно брать кредит — финансовые новости

Руслан Волынец, управляющий директор АТФБанка, знает о кредитах все и даже больше и делится советами по правильному кредитованию.

1. Кредит – добро или зло? Кредит не относится к категориям добра или зла. Это финансовый инструмент, которым нужно уметь пользоваться. Главный плюс кредита — это факт получения нужной вещи здесь и сейчас, при этом сумма долга делится на мелкие платежи. Самое главное – определить приоритетные вещи для кредитования. Подходить к этому решению нужно рационально, просчитав финансовые возможности. Жилье, пожалуй, для многих является первой необходимостью. Конечно, можно всю жизнь арендовать квартиру либо жить с родителями. Но можно воспользоваться ипотекой — для многих единственным шансом стать собственником квартиры. Совет: Постарайтесь внести как можно больше денег в счет первоначального взноса.

2. Взять кредит или накопить деньги? Стараться копить, обгоняя инфляцию, для крупных покупок – неоправданное решение. На нужные, но дорогие вещи копить почти невозможно. Всегда есть соблазн потратить часть сбережений. К тому же кредит дисциплинирует. Уже не позволишь себе потратить деньги спонтанно, потому что у тебя есть обязательства. Совет: Если что-то очень хотите купить, то отложите решение на время. Вы забыли — значит это было не так уж важно. Но если мысль о покупке не покидает вас, то нужно брать.

3. Как просчитать свои возможности и быстрее рассчитаться с кредитом? Ежемесячный платеж не должен превышать 1/2 зарплаты, в идеальном варианте он должен составлять 1/4 дохода. При расчете своих возможностей учитывайте регулярные расходы и некоторую сумму внеплановых. Совет: Берите точно ту сумму, которая вам нужна. Не стоит брать «на всякий случай». Старайтесь платить больше минимальной суммы ежемесячного платежа. Так вы экономите на процентной ставке и ускоряете погашение долга.

4. Что делать, если вы вдруг потеряли работу или заболели и временно не можете платить по кредиту? Самый важный момент – прийти в банк и рассказать о своем положении, предоставив документы, подтверждающие факт случившегося. АТФБанк может предоставить отсрочку, пойти на рефинансирование, чтобы снизить платеж. Ни в коем случае не стоит теряться и пытаться не платить. Это только усугубит положение. Последствия не заставят себя ждать: пеня на сумму просрочки, списание средств с банковских счетов для погашения кредита, судебные разбирательства и так далее. Совет: Может помочь и наличие страховки по кредиту. Оформление страховки не только снижает риски банка в отношении клиента, но и защищает его самого.

5. Как выбрать программу кредитования без залога? Прежде чем брать кредит, внимательно изучите рынок. АТФБанк предлагает оптимальную программу кредитования без залога и комиссий до 7 000 000 тенге, срок погашения: до семи лет. Из преимуществ отметим оформление по одному документу, принятие решения — за 15 минут, выдачу день в день без залога и поручителей и главное — самый маленький ежемесячный платеж по кредиту.

Как выгодно взять кредит наличными? 12 актуальных советов для заемщиков

Просмотры: 5 715

Комментариев: 3

Рынок финансовых услуг изобилует разнообразием кредитных предложений.

Среди всего многообразия важно уметь подбирать наиболее подходящие условия займа.

к оглавлению ↑

Кому предоставляется выгодный кредит

Наиболее привилегированные условия кредитования актуальны для сотрудников банка. Кроме того, выгодно взять кредит наличными могут корпоративные клиенты. К таким относятся сотрудники компаний-партнеров банка, а также лица, обсуживающиеся по зарплатному проекту. Все остальные клиенты берут кредит на общих условиях.

к оглавлению ↑

Как выгодно взять кредит наличными: советы по уменьшению переплаты

Существуют несколько практичных способов для минимизации переплаты по кредиту:

Определение цели кредита. Все кредиты бывают целевыми и нецелевыми. Первый вид означает оформление займа на приобретение намеченного товара, второй – деньги можно направить на любую покупку. Годовая ставка на целевой кредит на 5-10% ниже, чем на кредит наличными, зарегистрированный на любые нужды.

Определение цели кредита. Все кредиты бывают целевыми и нецелевыми. Первый вид означает оформление займа на приобретение намеченного товара, второй – деньги можно направить на любую покупку. Годовая ставка на целевой кредит на 5-10% ниже, чем на кредит наличными, зарегистрированный на любые нужды.

Разумный расчет необходимой суммы. Банки могут предложить суммы выше требований клиента. Размер займа должен в точности соответствовать спросу заемщика. Следует помнить, что чем выше сумма долга, тем больше переплата.

Разумный расчет необходимой суммы. Банки могут предложить суммы выше требований клиента. Размер займа должен в точности соответствовать спросу заемщика. Следует помнить, что чем выше сумма долга, тем больше переплата.

Мониторинг и сопоставление кредитных программ. Следует ознакомиться с условиями всех банков, ведущих свою деятельность в округе. Не всегда в самом известном банке предлагаются лучшие кредитные предложения.

Мониторинг и сопоставление кредитных программ. Следует ознакомиться с условиями всех банков, ведущих свою деятельность в округе. Не всегда в самом известном банке предлагаются лучшие кредитные предложения.

Оценка предложений банков, в которых вы ранее обслуживались. Следует обратить внимание на условия банка, в котором был ранее оформлен и успешно погашен кредит. К клиентам, показавшим себя хорошо, могут применяться пониженные процентные ставки. Также нужно отдать предпочтение банку, в котором осуществляется обслуживание по зарплатному счету. Корпоративным клиентам предлагаются льготные условия сотрудничества со сниженными годовыми ставками.

Оценка предложений банков, в которых вы ранее обслуживались. Следует обратить внимание на условия банка, в котором был ранее оформлен и успешно погашен кредит. К клиентам, показавшим себя хорошо, могут применяться пониженные процентные ставки. Также нужно отдать предпочтение банку, в котором осуществляется обслуживание по зарплатному счету. Корпоративным клиентам предлагаются льготные условия сотрудничества со сниженными годовыми ставками.

Передача максимального пакета документов. Предъявленные клиентом основные и дополнительные документы для идентификации личности характеризуют готовность клиента на продуктивное долгосрочное сотрудничество.

Передача максимального пакета документов. Предъявленные клиентом основные и дополнительные документы для идентификации личности характеризуют готовность клиента на продуктивное долгосрочное сотрудничество.

Выдача информации о дополнительных доходах. Для подтверждения своей платежеспособности допускается предоставление документов, свидетельствующих о получение дохода от депозита, сдачи в аренду квартиры, машины и др. Также можно заблаговременно разместить депозит в банке, в котором планируется оформить кредит.

Выдача информации о дополнительных доходах. Для подтверждения своей платежеспособности допускается предоставление документов, свидетельствующих о получение дохода от депозита, сдачи в аренду квартиры, машины и др. Также можно заблаговременно разместить депозит в банке, в котором планируется оформить кредит.

Предложить залоговую недвижимость. При регистрации кредита с обременением банки несут меньше рисков, связанных с возвратом задолженности. Поэтому на таких условиях предлагаются сниженные проценты.

Предложить залоговую недвижимость. При регистрации кредита с обременением банки несут меньше рисков, связанных с возвратом задолженности. Поэтому на таких условиях предлагаются сниженные проценты.

Ориентирование на минимальную переплату по кредиту. Годовая ставка — единственный показатель, который следует учитывать при оформлении кредита. Осуществляя предварительный расчет по займу, нужно уделить внимание переплате. Чем больше срок кредитования, тем больше переплата по кредиту.

Ориентирование на минимальную переплату по кредиту. Годовая ставка — единственный показатель, который следует учитывать при оформлении кредита. Осуществляя предварительный расчет по займу, нужно уделить внимание переплате. Чем больше срок кредитования, тем больше переплата по кредиту.

Тщательное изучение всех пунктов договора. В кредитный документ по умолчанию могут быть включены страховые продукты, такие как защита жизни, здоровья заемщика. Услуга оформляется только с согласия клиента.

Тщательное изучение всех пунктов договора. В кредитный документ по умолчанию могут быть включены страховые продукты, такие как защита жизни, здоровья заемщика. Услуга оформляется только с согласия клиента.

Ознакомление со всеми комиссиями. Комиссии могут взиматься за открытие и ведение счета, за внесение и выдачу наличных, СМС-уведомления, за досрочное гашение и другие.

Ознакомление со всеми комиссиями. Комиссии могут взиматься за открытие и ведение счета, за внесение и выдачу наличных, СМС-уведомления, за досрочное гашение и другие.

Способы досрочного погашения. Важно, чтобы банк не накладывал мораторий на досрочное погашение, поскольку для заемщика выгоднее выплатить кредит досрочно, особенно в начальном периоде ведения кредита.

Способы досрочного погашения. Важно, чтобы банк не накладывал мораторий на досрочное погашение, поскольку для заемщика выгоднее выплатить кредит досрочно, особенно в начальном периоде ведения кредита.

Поддержание положительной кредитной истории. Информация о ранее выданных кредитах и добросовестность выполнения клиентом своих обязательств находится в бюро кредитных историй. Банк при рассмотрении заявок учитывает кредитную информацию из БКИ. Принятие банком решения, а также окончательная процентная ставка устанавливаются с учетом этих данных.

Поддержание положительной кредитной истории. Информация о ранее выданных кредитах и добросовестность выполнения клиентом своих обязательств находится в бюро кредитных историй. Банк при рассмотрении заявок учитывает кредитную информацию из БКИ. Принятие банком решения, а также окончательная процентная ставка устанавливаются с учетом этих данных.

Рассмотренные способы позволяют подобрать подходящую кредитную организацию, минимизировать процентную ставку, а также сэкономить на переплатах и дополнительных комиссиях.

Автор: Ирина Кирова

к оглавлению ↑

Подбор лучших предложений по кредитам наличными

Это вам будет интересно

27 мая 15:49

При оформлении любого кредитного продукта гражданин обязуется вернуть полученную на руки сумму вместе с начисленными процентами. И банки, и микрофинансовые организации, устанавливают определенные ставки, которые зависят от типа продукта. Проценты по займу стандартно указываются МФО в виде ежедневной ставки, при этом в договоре всегда прописывается годовой процент. Регулирование ставок Центральным Банком Раньше микрофинансовые организации не были ограничены в части назначения процентных…

19 мая 14:02

Российские банки предоставляют залоговые и беззалоговые кредиты. В качестве обеспечения рассматривают не только недвижимость, допустимы и транспортные средства….

18 мая 13:14

Зачем тратить драгоценное время на сбор бумаг, справок и ожидание решения, чтобы взять необходимую сумму взаймы? В МФО можно вполне реально получить микрозайм за…

16 мая 09:26

Срочная необходимость в наличных деньгах может возникнуть внезапно. Воспользовавшись предложением о получении быстрых денег, придется уплатить немалый процент за…

11 мая 11:52

Судебные приставы — представители закона, они вмешиваются в тех случаях, когда граждане игнорируют собственные обязательства по выплате кредитов. Но каким бы ни был…

6 мая 09:05

Сбербанк – лидер по объему выдачи платежных карт, которые потребители используют не только для хранения или размещения личных средств, а и для получения социальных…

Поделитесь этой статьей в соцсетях:

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.