Ключевая ставка ЦБ РФ. Досье — Биографии и справки

ТАСС-ДОСЬЕ. На 29 апреля запланировано заседание совета директоров Банка России по вопросам денежно-кредитной политики.

На нем может быть принято решение об изменении ключевой ставки ЦБ РФ.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком 1 неделя. К ключевой привязаны остальные ставки по операциям Банка России.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам. При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных кредитов. Это может привести к замедлению темпов экономического роста.

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля.

Затем, на протяжении 2009-2010 годов ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО, 5%, держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

2014 год

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов, весной — летом 2014 года ЦБ повышал ключевую ставку шесть раз: 1 марта — до 5,5% годовых, 25 апреля — до 7,5%, 25 июля — до 8% годовых, 5 ноября — до 9,5% годовых, 12 и 16 декабря — до 10,5% и 17% соответственно.

2015 год

Уже 30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5% годовых, 15 июня — до 11,5% годовых, 31 июля — до 11% годовых.

При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016 год

29 января и 18 марта на заседаниях совета директоров ЦБ по вопросам кредитно-денежной политики снова были приняты решения сохранить ключевую ставку на уровне 11% годовых.

Ключевая ставка ЦБ РФ | Finqa.ru

Решением Совета директоров Банка России от 14.12.2018 ключевая ставка увеличена на 0,25 процентных пункта до 7,75% годовых с 17 декабря 2018 года, следует из пресс-релиза регулятора.

Ключевая ставка ЦБ РФ впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России помимо ставки рефинансирования было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики.

Ключевая ставка — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. Определяется как процентная ставка по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя. То есть, это ставка, по которой ЦБ кредитует коммерческие банки и принимает от них депозиты на этот срок.

Главная задача ключевой ставки — воздействие на экономику с целью достижения планируемого уровня инфляции. Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Кстати, узнайте, в чем разница между ключевой ставкой и ставкой рефинансирования

История изменения ключевой ставки Банка России с 13 сентября 2013 года по настоящее время:

| Дата начала действия, с | Ключевая ставка, % |

| 17 декабря 2018 года | 7,75 |

| 17 сентября 2018 года | 7,50 |

| 26 марта 2018 года | 7,25 |

| 12 февраля 2018 года | 7,5 |

| 18 декабря 2017 года | 7,75 |

| 30 октября 2017 года | 8,25 |

| 18 сентября 2017 года | 8,5 |

| 19 июня 2017 года | 9,0 |

| 02 мая 2017 года | 9,25 |

| 27 марта 2017 года | 9,75 |

| 19 сентября 2016 года | 10,0 |

| 14 июня 2016 года | 10,5 |

| 03 августа 2015 года | 11,0 |

| 16 июня 2015 года | 11,5 |

| 5 мая 2015 года | 12,5 |

| 16 марта 2015 года | 14,0 |

| 2 февраля 2015 года | 15,0 |

| 16 декабря 2014 года | 17,0 |

| 12 декабря 2014 года | 10,5 |

| 5 ноября 2014 года | 9,5 |

| 28 июля 2014 года | 8,0 |

| 28 апреля 2014 года | 7,5 |

| 3 марта 2014 года | 7,0 |

| 13 сентября 2013 года | 5,5 |

Ключевая ставка — детальный обзор

Что такое ключевая ставка и для чего она нужна?

СОДЕРЖАНИЕ

1. Что такое ключевая ставка?

2. Влияние ключевой ставки на экономические процессы

3. С чем связано и к чему приводит изменение ключевой ставки?

4. Значимые для банков и Правительства показатели

5. Полезное видео

Словосочетание «ключевая ставка» на слуху у большинства людей. Особенно близко с ней знакомы коммерческие банки и экономисты. Показатель влиятельный. С его помощью регулируются многие процессы в экономике страны. Как? Чем ключевая ставка отличается от других финансовых инструментов? На что она влияет и каким образом?

Что такое ключевая ставка?

В России за кредитно-денежную политику государства отвечает Центробанк РФ. Он устанавливает ключевую ставку. Она представляет собой финансовый инструмент, при помощи которого главный регулятор определяет процентные ставки в банках. ЦБ России использует эту ставку для выдачи кредитов финансовым учреждениям на недельный срок. Деньги на депозиты принимаются под такой же процент.

Если отказаться от экономических терминов и попробовать объяснить смысл ключевой ставки простыми словами, получится вот что: цена, по которой банки берут взаймы у ЦБ РФ. Каким будет показатель, зависит от ЦБ РФ. Именно он устанавливает и законодательно закрепляет процент.

Влияние ключевой ставки на экономические процессы

Ключевая ставка – это база, без которой невозможно рассчитать годовые проценты в банках. От неё зависит и доходность по депозитным вкладам, и убыток по заемным средствам. Экономический показатель определяет условия заключения договоров и степень лояльности к клиентам.

Высокая ставка выгодна вкладчикам, но не кредиторам. Хороший процент по депозиту принесет большую прибыль. А вот для кредиторов условия будут самыми невыгодными. И наоборот. Низкая ставка – лучшая обстановка для оформления кредита. Если вы хотите открыть депозитный вклад, подождите роста показателя.

Ключевая ставка влияет не только на взаимоотношения банков и клиентов, но и на уровень инфляции в стране, и на массу денег в обращении. Высокий показатель делает кредиты дорогими с точки зрения обслуживания. Спрос на банковский продукт падает. Денежная масса на рынке сокращается, потому что Центробанк России предоставляет меньше денег, чем при высокой ставке.

Инфляция – лишь один из процессов, который ЦБ РФ регулирует при помощи ключевой ставки. Показатель влияет на девальвацию, определяет стабильность экономики страны, приводит к росту или снижению рыночных цен. Но кроме экономических явлений ключевая ставка «замешана» в гражданском обороте. С её помощью рассчитывают размер договорных санкций.

С чем связано и к чему приводит изменение ключевой ставки?

Процент растет? Значит, рынок нестабилен. Волатильность (статический финансовый показатель) увеличивается. ЦБ РФ повышает контроль инфляции и девальвации валюты – риски снижаются. Государство становится более стабильным в финансовом плане. Но в то же время экономический рост замедляется. Возможна стагнация. Это связано с тем, что при высокой ставке процент по кредитам тоже большой. Предприниматели обращаются к такому банковскому продукту всё реже, потому что не могут «потянуть» ежемесячные платежи. Приходится уменьшать производственные мощности, сокращать объемы выпускаемой продукции, увольнять работников.

Ключевая ставка снижается? Центробанк настроен серьёзно. Пришло время менять кредитно-денежную политику. Таргетирование инфляции подходит к концу. Сдерживание этих процессов вторично. Главная цель – активизировать выдачу кредитов и поспособствовать росту экономики. Кредитная ставка уменьшается, предприниматели чаще обращаются за финансовой помощью к банкам. У компаний появляется капитал для наращивания производства. Как итог – растет показатель ВВП.

Но низкая ключевая ставка может сыграть с государством злую шутку. Коммерческие банки берут «дешевые» кредиты, а полученные деньги вкладывают в валюту. Чем больше таких операций будет проведено, тем быстрее упадет рубль. Для Центрального банка РФ и экономики страны ситуация очень невыгодная. Поэтому Правительство и регулирует ключевой процент, то уменьшая, то увеличивая его. Хотя у главного регулятора есть множество других инструментов воздействия на экономику.

Значимые для банков и Правительства показатели

Речь идет о двух ставках:

Ключевой;

Ключевой;

Рефинансирования.

Вторая была введена раньше первой, поэтому за ней долго сохранялся статус основного финансового индикатора Центробанка РФ. Именно такой годовой процент банковские организации выплачивали главному регулятору за кредиты. Ставка рефинансирования исчисляется на 1 год. Без неё невозможен расчет обязательных платежей в бюджет (пени, штрафы) и налоговой базы. Ключевая ставка рассчитывается в краткосрочной перспективе.

Показатель актуален для кредитов на несколько дней – неделю. Ставки могут иметь различное значение, и это вполне нормально.

Размер ключевой ставки ЦБ в России в 2019 году

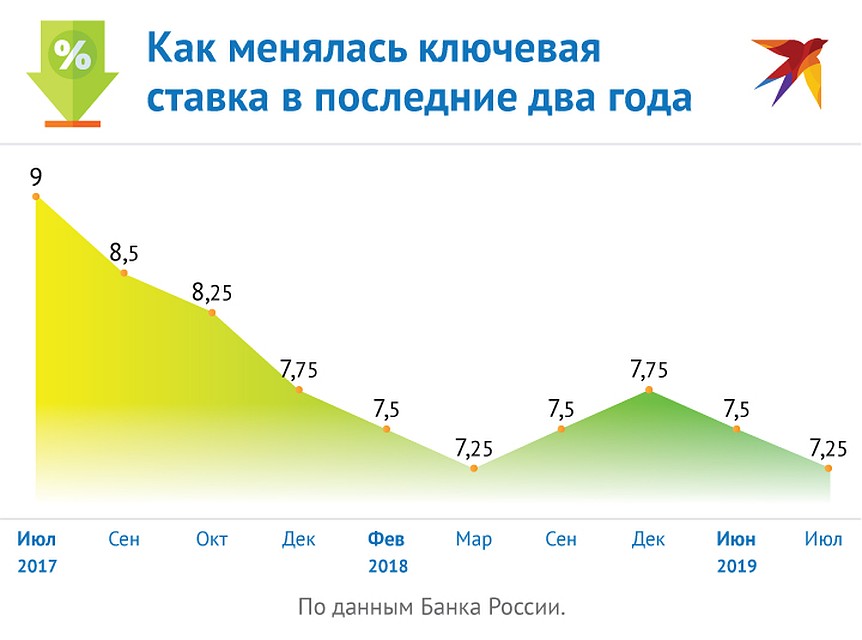

Совет директоров ЦБ в пятницу снова снизил ключевую ставку. Если в июне она опустилась с 7,75% до 7,5% годовых, то на этот раз регулятор сделал еще один шаг в ту же сторону — ставка упала до 7,25% годовых. В Банке России назвали сразу несколько причин такого решения.

1. Низкая инфляция

В конце прошлого года в ЦБ боялись, что в январе-феврале в стране произойдет резкий скачок цен. Правительство приняло решение поднять НДС с 18 до 20%, а этот налог влияет на стоимость почти всех товаров и услуг. Поэтому ключевую ставку осенью даже подняли — с 7,25% до 7,75% годовых. В итоге инфляция оказалась ниже ожиданий и теперь ЦБ последовательно вернул статус-кво. Рост цен за последний год составил 4,6%, а это очень близко к цели, которую давно ставит регулятор — довести инфляцию до 4%.

2. Уменьшение ставок в других странах

Страны Запада продолжают смягчать свою денежно-кредитную политику, то есть держат ставки на минимальных уровнях. В еврозоне ставка равна нулю. А в США пару лет назад начали потихоньку поднимать учетную ставку, но теперь решили тоже пойти обратным путем. На ближайшем заседании Федеральной резервной системы, как предполагает большинство заокеанских аналитиков, ставка опустится с 2,5 до 2,25% годовых. В таких условиях российский ЦБ получил дополнительный стимул к снижению ключевой ставки.

3. Плохая активность в России

Наша экономика растет очень медленно. Даже ниже и без того пессимистичных ожиданий Минэкономразвития. По итогам года рост составит чуть больше 1%. Для сравнения, даже развитые страны Запада показывают средний рост в 2 — 3%, а развивающиеся экономики (например, Китай и Индия) растут на 5 — 7%. Поэтому снижение ставки должно способствовать разгону инвестиционной активности.

Напомним, от ключевой ставки, которую устанавливает ЦБ, зависит стоимость кредитов в коммерческих банках: как для граждан, так и для бизнеса. Чем она ниже, тем дешевле заемные деньги в экономике. Сама же ключевая ставка позволяет регулировать инфляцию и курс отечественной валюты. Чем она выше, тем ниже рост цен и дороже рубль.

Для большинства аналитиков решение ЦБ сюрпризом не стало. Представители главного финансового регулятора страны уже несколько месяцев намекают, что готовы смягчать денежно-кредитную политику. Мол, ситуация внутри страны и на внешних рынках подходящая, а риски минимальны. Прогноз на ближайшее время тоже положительный.

«При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков», — говорится в сообщении Центробанка.

Следующее заседание совета директоров ЦБ запланировано на 6 сентября. На нем возможно очередное понижение ставки. Как предполагают эксперты, до конца года ключевая ставка может опуститься еще — до 6,75 — 7% годовых. А в дальнейшем ЦБ хочет довести ее до так называемого нейтрального уровня — «инфляция + 1,5 — 2%». При текущем росте цен это означает, что через год ставка может опуститься до 5,5 — 6% годовых.

Ставки по кредитам в коммерческих банках от ключевой ставки зависят практически напрямую. Особенно ипотека. В прошлом году из-за роста на 0,5% жилищные кредиты почти сразу же подорожали. Поэтому в ближайшие месяцы можно ждать, что ипотека снова начнет дешеветь.

Как менялась ключевая ставка последние 2 года.Фото: Рушан КАЮМОВ