Диверсификация. Сколько вешать в граммах?

Диверсификация — распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала или доходов от него.

Идея диверсификации лежит в том, что если по одному из активов портфеля вы получите убытки, прибыль от других инвестиций компенсирует их. На практике эта задача сводится к тому, чтобы из интересующих вас финансовых инструментов собрать портфель наименее чувствительный к рискам и при этом обеспечивающий требуемую доходность.

Способов распределения активов в портфеле придумано великое множество и универсальных решений, которые подошли бы всем и каждому, здесь нет. В зависимости от вашей толерантности к риску, аппетита к доходности, инвестиционных целей и горизонта, технических ограничений, доступа к торговым площадкам, субъективных предпочтений и прочих особенностей, вам может подойти тот или иной способ.

В данном материале мы перечислим наиболее популярные и распространенные способы распределения долей в портфелях, придуманные инвесторами и трейдерами за период существования фондового рынка.

Распределение средств в акции и облигации

Акции и облигации — одни из старейших финансовых инструментов фондового рынка. Классические каноны диверсификации гласят, что средства должны быть распределены между этими инструментами в различных пропорциях, в зависимости от риск-профиля инвестора.

Облигации позиционируются как более консервативные вложения, стоимость которых мало колеблется со временем, и они могут быть при необходимости относительно быстро реализованы без значимых потерь в стоимости.

Акции, напротив, представляют из себя более агрессивную часть портфеля. Их цена может «гулять» в достаточно широком диапазоне. Но по статистике на долгосрочном периоде эти бумаги растут и приносят более высокую доходность, чем облигации.

Соотношения могут быть различными: 50/50, 40/60, 30/70 в зависимости от предпочтений инвестора. Чем более консервативной стратегии придерживается инвестор, тем большая доля в портфеле выделяется под облигации.

Например, может использоваться следующее правило: доля облигаций в портфеле равна возрасту инвестора.

Несколько более агрессивная стратегия инвестирования, основанная на схожем принципе, предлагает определять долю акций в портфеле, как 120 минус возраст инвестора. По этому правилу 25-летний инвестор в примере выше должен был бы иметь в портфеле 95% акций и всего 5% облигаций.

Распределение средств в акции

Если вопрос стоит о распределении долей акций в портфеле акций, то здесь можно использовать следующие критерии:

— Распределение по отраслям. Инвестор выбирает бумаги из двух и более отраслей, которые не имеют тесной взаимосвязи или имеют обратную корреляцию: когда одна отрасль в упадке, другие растут. Например, половина средств вкладывается в экспортеров, а другая половина — в акции ритейлеров, ориентированные на внутренний спрос.

Например, половина средств вкладывается в экспортеров, а другая половина — в акции ритейлеров, ориентированные на внутренний спрос.

— Доли акций взвешиваются по капитализации. В этом варианте акциям наиболее крупных и надежных компаний с большей капитализацией отводится существенная доля в портфеле, а бумагам небольших и менее стабильных компаний — меньшая.

Возможен и более агрессивный вариант такой диверсификации, когда наоборот, небольшие компании получают в портфеле большую долю. Это связано с тем, что у акций небольших молодых компаний, как правило, потенциал роста выше, чем у зрелых и состоявшихся предприятий, и вложения в них считаются более перспективными.

— Доли акций взвешиваются по ликвидности. Индикатором ликвидности в данном случае может служить среднедневной объем торгов. Чем более ликвидна акция, тем легче без потерь быстро реализовать ее по рыночной цене и тем меньше ее волатильность при прочих равных. Это делает более ликвидные бумаги менее рискованными и позволяет выделить им больший вес.

— Диверсификация по Марковицу. Идея лауреата нобелевской премии Гарри Марковица, автора портфельной теории, основана на формировании портфеля с наибольшей ожидаемой доходностью при наименьшей волатильности стоимости портфеля. Решение этой задачи достигается за счет подбора в портфель акций с обратной корреляцией. Подробнее об этом способе и математическом аппарате для его реализации читайте в специальном материале: Составление инвестиционного портфеля по Марковицу для чайников.

— Диверсификация по Баффету. Один из известнейших и успешных инвесторов Уоррен Баффет и его бизнес-партнер Чарли Мангер считают, что средства должны быть размещены не более чем в 3-5 компаний. «Диверсификация есть не что иное, как защита от невежества», — заявлял Баффет.

Биржевые гуру верят в концентрированный подход. Они полагают, что крайне удачных инвестиционных идей в каждый отдельный момент не так уж и много. Кроме того, каждый человек способен полностью и досконально разобраться в ограниченном количестве компаний, что затрудняет инвестиционный процесс. Поэтому необходимо выбирать несколько самых лучших идей и вкладывать в них все свои средства. Чем больше инвестор верит в конкретную компанию, тем большую долю в портфеле ее акции должны занимать.

Поэтому необходимо выбирать несколько самых лучших идей и вкладывать в них все свои средства. Чем больше инвестор верит в конкретную компанию, тем большую долю в портфеле ее акции должны занимать.

Схожей точки зрения придерживается другой именитый инвестор Джим Роджерс, партнер легендарного Джорджа Сороса по фонду Quantum. Как и Баффет, он придерживается концентрированного подхода к инвестированию:

«На Уолл-стрит распространено выражение, не кладите все яйца в одну корзину. Ха! Вы должны класть яйца в одну корзину. Но убедитесь, что у вас подходящая корзина и обращайтесь с ней очень, очень бережно… Это непросто. Требуется много проницательности и работы и всего прочего. Но, если вы все-таки сделаете все правильно, то будете очень богаты», — говорил Роджерс.

Распределение средств в облигации

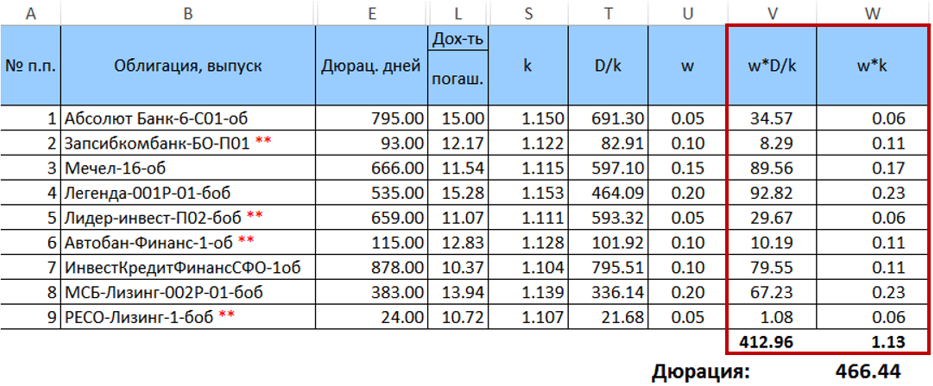

В зависимости от целей инвестора можно использовать различные критерии для распределения долей в портфеле для облигаций. В общем случае вложения в облигации стоит диверсифицировать по эмитентам, чтобы снизить кредитный риск, и по сроку до погашения, чтобы снизить процентный риск.

Дюрация портфеля должна быть не выше 6-12 месяцев для консервативных инвестиций, примерно равна горизонту инвестиций в сбалансированной стратегии и может быть больше горизонта инвестиций при более агрессивном подходе и расчете на рост процентных ставок. Подробнее о дюрации и ее роли при построении портфеля читайте в специальном материале:

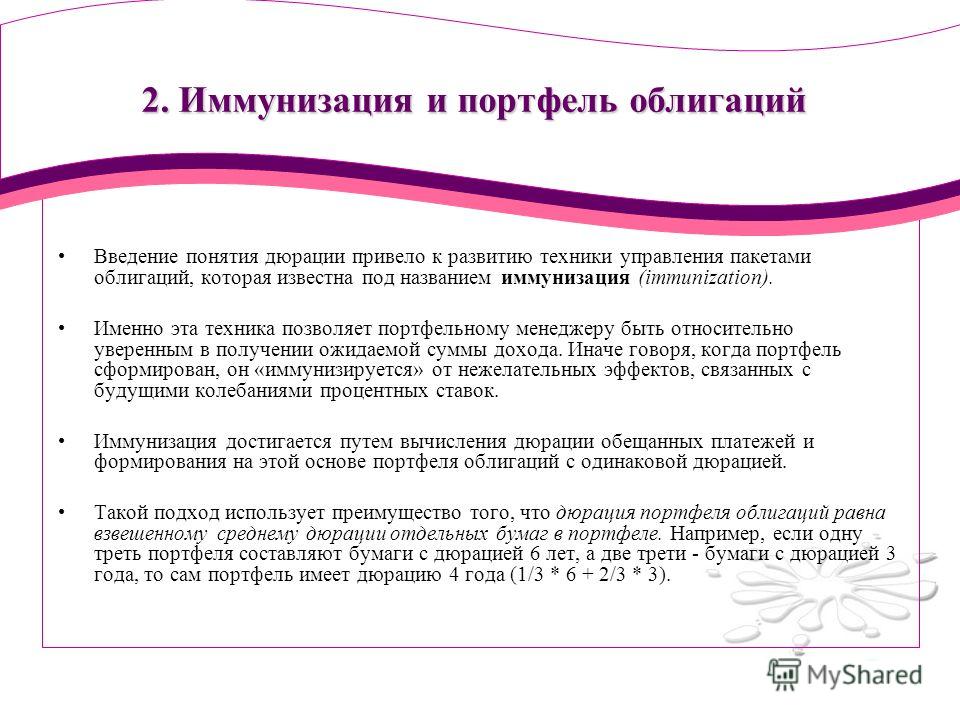

Здесь же стоит упомянуть такой термин, как иммунизация портфеля облигаций — способ формирования портфеля, позволяющий получить к заданному времени необходимую стоимость портфеля независимо от изменения процентных ставок.

Иммунизация достигается за счет того, что при росте процентных ставок снижение рыночной цены облигации компенсируется повышением доходности реинвестирования купонов. Значения весов облигаций в портфеле зависят от их дюрации и рассчитываются специальными математическими методами.

Также для инвесторов, которым важны регулярные денежные потоки от инвестиций, портфель может быть сформирован таким образом, чтобы по облигациям через равные промежутки времени происходили купонные выплаты.

Структурные инвестиции и «стратегия штанги»

Нассим Талеб, автор термина «Черный лебедь», в своей книге «Антихрупкость» предлагает инвесторам стратегию, направленную на защиту капитала и возможное получение сверхдохода при наступлении маловероятных событий. Он назвал ее «стратегия штанги». Хорошо знакомые с производными инструментами люди легко могут узнать в ней структурные продукты с защитой, которые есть в ассортименте у большинства брокеров.

Смысл заключается в следующем: большая часть средств (80-95%) размещается в высоконадежные инструменты с фиксированной доходностью, а остальная часть размещается в высокорискованные инструменты с неограниченным потенциалом прибыли.

Например, 86% средств размещается в двухлетние ОФЗ под доходность 8% годовых, а на оставшиеся 14% приобретаются акции третьего эшелона, которые имеют потенциал трехзначной доходности в случае благоприятного развития событий, или дешевые опционы «вне денег», позволяющие сделать ставку на маловероятное событие с высоким плечом.

В случае неудачи доход от ОФЗ перекроет убытки и через 2 года капитал вернется к первоначальным 100%. А в случае успеха, инвестор сможет заработать очень приятную доходность, имея при этом минимальный риск.

Частный инвестор на российском рынке часто ограничен в возможностях построения подобных структурированных инвестиций из-за отсутствия необходимых производных инструментов, но брокеры предлагают широкую линейку подобных инструментов с участием самых разных активов. Подробнее можете проконсультироваться по этому вопросу у вашего брокера.

Диверсификация по валютному признаку

Если инвестор имеет возможность рассматривать инвестиции в финансовые инструменты в отличной от рубля валюте, то имеет смысл рассмотреть такую структуру портфеля, при которой портфель будет меньше подвержен риску валютных колебаний.

Более опытные инвесторы могут рассмотреть вариант хеджирования инвестиций путем сделок с фьючерсами или опционами, привязанными к валютным парам USD/RUB и EUR/RUB. Более простой вариант подразумевает вложения в валютные инструменты в разных пропорциях. Например, 50% в рублевых инструментах, 50% в долларовых. Или 30% в рублях, 35% в долларах США и 35% в евро.

Более простой вариант подразумевает вложения в валютные инструменты в разных пропорциях. Например, 50% в рублевых инструментах, 50% в долларовых. Или 30% в рублях, 35% в долларах США и 35% в евро.

Резюме

Как было сказано в статье Чем инвестирование похоже на диету? лучшей инвестиционной стратегией является та, которой вы сможете придерживаться. Не стоит слишком усложнять способ формирования своего инвестиционного портфеля, чтобы не запутаться и не получить неудовлетворительный результат в виде низкой доходности или реализации неожиданных рисков.

Выберите наиболее удобный и понятный для вас способ диверсификации и придерживайтесь его. Также еще несколько полезных советов по эффективной диверсификации портфеля можно найти в нашем специальном материале 5 правил успешной диверсификации.

открыть счет

БКС Брокер

Модельные портфели — СберБанк

Не является индивидуальной инвестиционной рекомендацией в значении статьи 6. 1. и 6.2. Федерального закона «О рынке ценных бумаг».

1. и 6.2. Федерального закона «О рынке ценных бумаг».

«Индекс МосБиржи полной доходности «брутто» / MOEX Total Return Index, Индекс МосБиржи государственных облигаций / MOEX Russian Government Bond Index Total Return, Индекс Мосбиржи корпоративных облигаций 1-3 (RUCBTR3Y) – фондовые индексы, рассчитываемые ПАО Московская Биржа. Правообладателем Товарных знаков «Индекс МосБиржи» и «MOEX» является ПАО Московская Биржа. ПАО Московская Биржа не дает никаких гарантий и заверений третьим лицам в целесообразности инвестирования в финансовые продукты АО «Сбер Управление Активами», основанные на индексах, рассчитываемых ПАО Московская Биржа. Основанием возникновения отношений между ПАО Московская Биржа и АО «Сбер Управление Активами» является предоставление неисключительной лицензии на использование Товарных знаков «Индекс МосБиржи» и «MOEX». Индекс МосБиржи, рассчитываемый ПАО Московская Биржа и который напрямую ассоциируется с Товарным знаком «Индекс МосБиржи», создан, рассчитывается, поддерживается без привязки к АО «Сбер Управление Активами» и его хозяйственной деятельности. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ рыночных финансовых инструментов «Сбер – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428.

Акционерное общество «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 1 апреля 1996 года. Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте www.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года.

Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте www.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года.

Заключаемый договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента.

Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Облигации в инвестиционном портфеле

Облигации в инвестиционном портфеле могут играть множество ролей:

Для накопления на определённую финансовую цель

Я бы вынес задачу накоплений за пределы инвестиционного портфеля, т.к. для меня портфель — это прежде всего пенсия, пассивный доход. Т.е. облигации, приобретаемые для этой цели, должны учитываться отдельно. Хотя, если цель накоплений отстоит более чем на 10 лет, для неё разумно вести отдельный портфель, в котором будут не только облигации (на длинных горизонтах портфель акции+облигации будет иметь и меньший риск, и бо́льшую доходность, чем портфель только из облигаций).

Но рассмотрим облигации исключительно как средство накопления.

- Для этой цели нужно использовать только государственные облигации (и, возможно, облигации надёжных too big to fail компаний).

- Как правило, при сроке накоплений менее 3-х лет, пополняемые вклады и удобнее, и выгоднее.

- Чтобы избежать риска падения рыночной стоимости облигаций (из-за роста ставок, инфляции или внешних шоков) нужно покупать облигации, которые гасятся как можно ближе к требуемой дате.

- Чтобы избежать потери капитала при росте ставок/инфляции нужно покупать облигации с переменным купоном (ОФЗ-ПК) или индексируемым номиналом (ОФЗ-ИН). В первом случае ставка следующего купона равна среднерыночной за предшествующие полгода, во втором случае номинал облигации индексируется на индекс потребительских цен + платится небольшой купон сверху.

Если ваша финансовая цель оценена в иностранной валюте — именно в этой валюте вам и нужны облигации. К сожалению, с доступностью облигаций в иностранной валюте у нас проблемы (большинство стоят от 1К$, при этом минимальный лот у большинства — вообще от 100K$). А в случае входа через фонды (FXRU, VTBU, SBCB) добавляются значительные комиссии за управление и возникает риск потери капитала к дате цели (т.к средний срок до погашения у облигаций фонда всегда находится на уровне 3–5 лет).

А в случае входа через фонды (FXRU, VTBU, SBCB) добавляются значительные комиссии за управление и возникает риск потери капитала к дате цели (т.к средний срок до погашения у облигаций фонда всегда находится на уровне 3–5 лет).

Для ограничения рисков портфеля

Для акций характерна очень высокая волатильность. Если вам будет больно увидеть, что от вашего капитала осталась только треть (нормальная глубина падения акций/недвижимости/биржевых товаров во время кризиса, но бывает и до 10 раз), то разумно держать в портфеле облигации в количестве примерно 100%−<максимальная допустимая просадка в %>/0,7 (если вы опасаетесь более сильного падения акций, то просадку делите на 1 − 1/<глубина предполагаемого падения в разах>). Облигации для накоплений в эту долю не входят, т.к. вы их продадите в условленный срок, а терять защиту портфеля нельзя.

Облигации надо выбирать следующие:

- Только государственные (корпоративные несут очень высокий риск дефолта в случае кризиса).

- С погашением в течение года или американские (для американских ещё возможен переменный купон или индексация номинала). Потому что главный риск развивающихся рынков (а нашего — в особенности) — бегство иностранных инвесторов, а в этом случае облигации (вообще все) падают вместе со всем остальным.

В качестве альтернативы облигациям для этого сценария можно рассмотреть фонды FXMM/FXTB — фонды на короткие (1-3 мес) облигации американского казначейства. Первый — в рублях (риск девальвации, но с доходностью по рублёвой ставке), второй — в долларах (риск ревальвации, но с доходностью по долларовой ставке). Купоны и выплаты при погашении автоматически реинвестируются. Реальная ожидаемая доходность (после комиссий за управление и налогов от продажи) будет примерно соответствовать вкладу в соответствующей валюте.

Важно понимать, что любая доля облигаций уменьшает ожидаемую доходность портфеля (опять же, см. заметку про диверсификацию).

Для извлечения дополнительной доходности во время кризисов

Такое применение основывается на том наблюдении, что динамика доходностей акций и долгосрочных облигаций нескоррелированна, а в моменты кризисов акции и облигации движутся разнонаправленно (иногда), что наводит на мысль о возможности извлечения дополнительной доходности за счёт портфельного эффекта.

Действительно, если мы посмотрим на профили риска и доходности различных портфелей, то увидим, что после 1968г. включение некоторого количества долгосрочных облигаций может и снизить риски портфеля (как в смысле неопределённости ожидаемой доходности, так и в смысле максимальной просадки), и повысить его доходность. Однако если мы посмотрим на полную историю этого инструмента, то его включение в портфель перестаёт быть заманчивым.

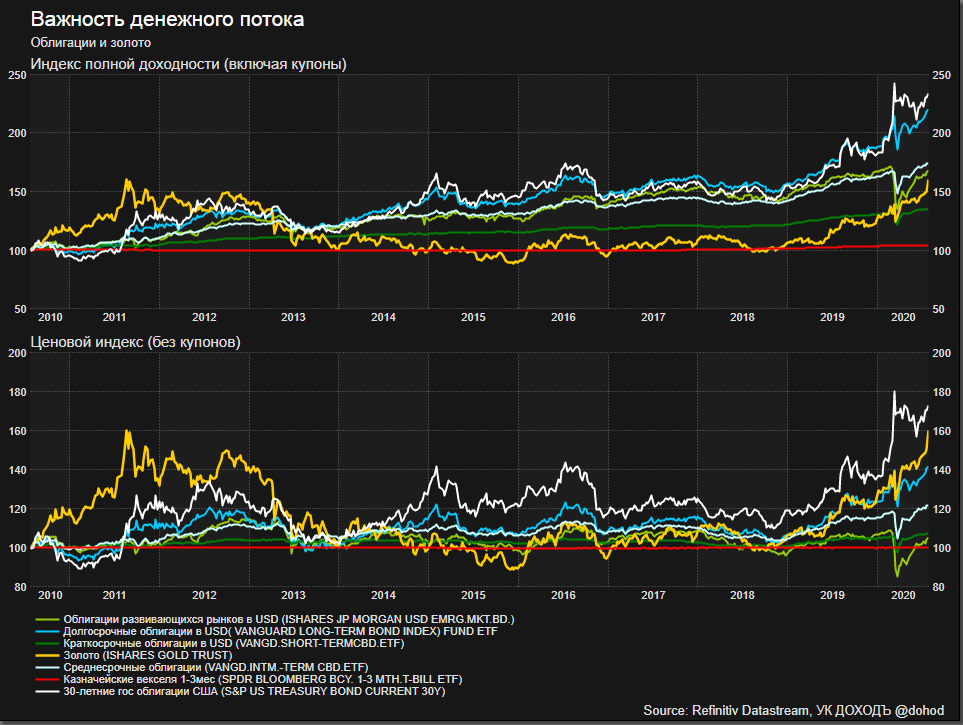

А сейчас ситуация с долгосрочными облигациями (в развитых странах) ещё более напряжённая: из-за околонулевых процентных ставок расти облигациям уже практически некуда (хотя американские бескупонные 30-летки ещё могут подорожать вдвое), только падать. Как сильно умеют падать облигации можно увидеть из последнего графика, или посчитать на калькуляторе (для справки: в 80-е годы ставка по облигациям американского казначейства доходила до 18%г). На российском рынке характер рисков другой, акции и облигации движутся в целом сонаправленно, и портфельного эффекта между ними нет.

От кризиса, связанно с разгоном инфляции и ростом ставок, облигации не защитят (а именно такого сейчас ждут многие аналитики, в частности, Рэй Далио), см. 1980-е — владеть облигациями в это время гораздо хуже, чем акциями. На этот случай разумно включить в портфель корзину биржевых товаров, корзину промышленных драгоценных металлов, или, на худой конец, золото (хотя последнее я не рекомендовал бы по причинам, изложенным по ссылке). Хотя это будет локальной спекулятивной ставкой: долгосрочной доходности это всё не приносит и, при постоянном нахождении в портфеле, будет снижать его доходность и увеличивать риски. Производители товаров/металлов в любом случае присутствуют в хорошо диверсифицированном портфеле акций в достаточном количестве, чтобы рост их стоимости и дивидендов, вслед за ростом стоимости продукции, компенсировали падение остальной части портфеля.

Для стабилизации пенсионных выплат

В идеальном случае, инвестор на пенсии свой капитал не расходует, а живёт с дивидендных выплат. Они, в отличие от цен на акции, очень стабильны и сильнее чем на 25% падают только во время войны и разрухи.

Они, в отличие от цен на акции, очень стабильны и сильнее чем на 25% падают только во время войны и разрухи.

Однако, как можно посчитать, для достижения такого уровня капитала от обычного человека требуется неприемлемый для него уровень сбережений. Поэтому инвестору на пенсии часто приходится распродавать портфель, который гораздо более волатилен. Чтобы сократить потери от продажи доходных (акций и недвижимости) активов «на низах», используем среднесрочные облигации (с переменным купоном или индексируемым номиналом, желательно в валюте предполагаемых расходов).

За несколько лет (5–10) до предполагаемого «выхода на пенсию» выделяем в портфеле долю, эквивалентную планируемым годовым расходам, и наполняем её облигациями, которые будут погашены к моменту выхода. В следующий год — приобретаем облигации на последующий год пенсии. Таким образом, к нашей пенсии мы будем иметь «лестницу» из выпусков облигаций, которые гасятся в последовательные годы. Каждый год добавляем следующий дальний выпуск.

Я не случайно сказал о доле, эквивалентной годовым расходам, а не о сумме годовых расходов. Если в момент планирования наши предполагаемые изъятия из портфеля составляют 300Кр/год, а сам портфель — 3Мр, то мы определяем резервировать на каждый год пенсии 10% портфеля max 300Кр. Это позволяет ориентироваться в относительной цене акций: когда рынок падает мы приобретаем меньше облигаций, а когда растёт — навёрстываем недокупленное в годы просадок до желаемой величины расходов. Хотя иногда нам придётся довольствоваться меньшими суммами, если просадка оказывается длинной и глубокой, но мы хотя бы будем точно знать, сколько мы можем потратить, чтобы не остаться скоропостижно без капитала.

О том, как спланировать и рассчитать расходование пенсионного капитала будет отдельная статья.

обратите внимание на акции и золото, не рассчитывайте на облигации

Рэй Далио — американский финансист, писатель, основатель управляющей компании хедж-фондов Bridgewater Associates — дал интервью финансисту и колумнисту Bloomberg Барри Ритхольцу. Объясняем отдельные тезисы из интервью, которые считаем важными для российских инвесторов.

Объясняем отдельные тезисы из интервью, которые считаем важными для российских инвесторов.

Коротко

- В 2020 году всепогодный портфель должен содержать существенно меньше облигаций, так как они не обеспечивают ни текущего дохода, ни потенциального роста стоимости, ни диверсификации. При нынешнем уровне доходности существуют объективные ограничения на рост стоимости. А значит, облигации больше не обеспечивают защиту в случае снижения стоимости других активов.

- Роль золота в портфеле — альтернатива наличным. Золото — эффективный инструмент диверсификации в условиях роста денежной массы. Доля золота в портфеле может достигать 10-15%. В отличие от недвижимости, чья стоимость и ликвидность зависит от географии инвестиций, золото является эффективным ликвидным активом для портфельной диверсификации во все времена.

Подробнее

Облигации слишком дороги: всему виной низкие доходности. Чем ниже ставка, тем выше фундаментальная оценка облигаций. Мультипликатор для них – это просто обратная величина к доходности. В такой версии этот показатель для облигаций, по мнению Далио, достигает 100 и может стремиться к бесконечности.Именно эта переоценка актива сейчас меняет рекомендуемый баланс между акциями и облигациями в портфеле. Активы инвесторов совершают «великий исход» из инструментов денежного рынка (кэш) и облигаций — в акции, то есть туда, где фундаментальная привлекательность выше.

Здесь Далио повторяет и, можно сказать, удваивает собственную ставку на то, что «деньги никуда не годятся» (cash is trash). Похоже, сейчас он готов отправить в мусорную корзину еще и чрезмерные вложения в облигации.

Как так можно говорить про деньги, спросите вы? Многие инвесторы продолжают считать, что вложения в денежные средства (cash) связаны с наименьшими возможными рисками, хотя на самом деле все ровно наоборот.

Если вы держите активы в инструментах денежного рынка (в кэше, в долларах) — вы платите скрытый инфляционный налог на уровне 2-3% каждый год. В долгосрочном периоде отрицательная реальная доходность разрушает капитал, делая ваши инвестиции бессмысленными.

Инвесторы часто совершают ошибку, когда стремятся получить высокую текущую доходность. Им, скорее, стоит ориентироваться на долгосрочную доходность с учетом риска. Это справедливо и для облигаций, и для и дивидендных акций.

Особенно опасна ситуация в длинных долговых бумагах и дивидендных акциях, где текущая доходность ничтожна по сравнению с рыночной волатильностью. Стоит помнить, что дневные колебания цен таких активов часто превышают доходность, обусловленную дивидендными или купонными потоками.

Основные рекомендации инвесторам

- Наличные деньги — худшая инвестиция, содержащая скрытый налог в размере 2-3% в год.

- Наличность и облигации, а также иные активы, предлагающие высокий текущий доход, такие как привилегированные акции и акции с высокими дивидендами — плохие инвестиции, от которых инвестор должен держаться подальше.

- Инвесторы в первую очередь должны обратить внимание на акции и другие активы, которые хорошо себя чувствуют в период низких процентных ставок (например, золото). Именно они в сочетании друг с другом обеспечивают рост стоимости портфеля и необходимую диверсификацию.

- Помните о балансе рисков и диверсификации. Не ограничивайтесь диверсификацией в рамках одного рынка. Не забывайте о диверсификации по валютам и странам. Зачастую быстрый рост того или иного рынка акций может происходить на фоне одновременного обесценения валюты (этот эффект хорошо знаком российским инвесторам: рост доходности российского рынка в рублях составил за 12 месяцев 3,7%; это эквивалентно потере более 13% долларовой стоимости. — Прим. FinEx).

Готовые инвестиционные портфели — Unit Linked

Любая инвестиция начинается с планирования будущего дохода и разработки стратегии достижения поставленного результата. Одной из эффективных методик считается составление диверсифицированного портфеля из различных инвестиционных инструментов. Как сделать все правильно и какие есть готовые инвестиционные портфели от известных инвесторов и компаний.

При вложениях всего капитала в лишь в один актив вы сильно рискуете в случае его убыточности. Подавляющее большинство опытных инвесторов предпочитают формировать личный фонд из различных классов активов.

Золотое правило в данном случае такое: «не кладите все яйца в одну корзину».

Для снижения риска и максимальной диверсификации рекомендуется включать в инвестиционные портфели акции различных компаний, облигации, валюту, золото, недвижимость и другие активы.

Простыми словами, инвестиционный портфель – это набор из

различных ценных бумаг, собранных для решения задач конкретного инвестора.

Направление формирования портфеля зависит от выбранной стратегии и целей

инвестора. Это могут быть:

Это могут быть:

- Долгосрочные вложения;

- Среднесрочные инвестиции;

- Активная торговля.

В зависимости от сроков и склонности инвестора к риску в личную подборку включаются соответствующая доля рисковых и менее рисковых активов. Принято считать, что акции являются более рискованными и волатильными активами, но имеют более высокий потенциал доходности. Облигации, золото и твердые валюты представляют собой защитные активы, которые менее всего подвержены риску обесценивания, однако имеют меньшую доходность. Распределяя свои активы между рисковыми и защитными инструментами в определенных долях, инвестор может подобрать оптимальный портфель по соотношению риска к доходности.

Таким, образом, главная цель инвестиционного портфеля заключается в снижении риска потери капитала за счет его диверсификации при оптимальной потенциальной доходности.

Важно! Чтобы сформировать определенный личный фонд

самостоятельно не нужно иметь достаточно весомый капитал. Сегодня на рынке представлено

огромное количество недорогих ETF фондов, которые позволяют составить широко

диверсифицированный портфель даже с небольшим порогом вхождения. Фонды уже

включает в себя набор различных активов, таких как акции, облигации, золото и

др.

Сегодня на рынке представлено

огромное количество недорогих ETF фондов, которые позволяют составить широко

диверсифицированный портфель даже с небольшим порогом вхождения. Фонды уже

включает в себя набор различных активов, таких как акции, облигации, золото и

др.

На рынке существуют множество готовых портфелей, которые включают в себя ценные бумаги, собранные по определенному принципу. Каждый подбирает себе активы в соответствии со своими задачами и принципами. В качестве примера разберем стратегии от известных личностей в мире инвестиций и ведущих инвестиционных компаний мира.

✒

Портфель Уоренна БаффеттаУоррен Баффетт, несомненно, наиболее известный и влиятельный человек в мире инвестиции. Неудивительно, что инвесторы пристально следят за деятельностью его инвестиционного гиганта Berkshire Hathaway, тщательно анализируя портфель. В отличие от традиционного подхода, при котором в список включают различные классы активов, портфель Уоренна Баффета составляют акции ведущих американских компаний. Один из недостатков такого набора инструментов заключается в том, что он сфокусирован только на рынке США. Тем не менее, портфель широко диверсифицирован по секторам экономики, что позволяет снизить риски.

Топ 10 компаний в портфеле Уоренна Баффетта

В основе стратегии Баффета лежит ставка на лидеров отраслей, которые получают максимальную прибыль и соответственно своим акционерам. Великий инвестор советует анализировать состояние дел компаний для вложений как их совладелец. Использует фундаментальный и технический анализ перед принятием решения.

Вложиться в такой портфель можно, купив акции Berkshire Hathaway. Как хороший вариант для рядового инвестора Баффетт предлагает инвестировать 90% капитала в фонд на индекс S&P 500, а оставшиеся 10% в краткосрочные государственные облигации США. Подробней про портфель Баффета можно почитать здесь.

Подробней про портфель Баффета можно почитать здесь.

✒

Инвестиционные портфели Пола Мерримана (Merriman)Успешный финансовый педагог Поль Мерриман провел собственные исследования в области инвестиций и изобрел личную формулу вложений. Приведем в качестве примера один из портфелей, который распределен равномерно между 10-ю типами активов. Всего по 10% на каждый актив:

- S&P500 – индекс 500 крупнейших компаний США;

- Акции компаний США малой капитализации стиля “Blend” (смешанные)

- Акции компаний США крупной капитализации стиля “Value” (стоимостные)

- Акции компаний США малой капитализации стиля “Value” (стоимостные)

- Акции зарубежных компании крупной капитализации стиля “Blend” (смешанные)

- Акции зарубежных компаний крупной капитализации стиля “Value” (стоимостные)

- Акции зарубежных компаний малой капитализации стиля “Blend” (смешанные)

- Акции зарубежных компаний малой капитализации стиля “Value” (стоимостные)

- Акции компаний развивающихся рынков

- Фонды недвижимости США – REITs

Главная идея стратегии заключается в том, что за основу берется индекс S&P500. Затем в список добавляются другие классы активов для увеличения доходности и уменьшения рисков. Подробнее о стилях акций “Blend” и “Value” можно почитать на официальном сайте Morningstar по ссылке.

Затем в список добавляются другие классы активов для увеличения доходности и уменьшения рисков. Подробнее о стилях акций “Blend” и “Value” можно почитать на официальном сайте Morningstar по ссылке.

Стоит сказать, что к каждому перечисленному типу активов можно подобрать соответствующий ETF фонд, чтобы реализовать портфель на практике. Несмотря на то, что в данном списке нет облигаций, сам Поль Мерриман считает, что пассивному долгосрочному инвестору их необходимо использовать.

✒

Портфель Билла БернстайнаИнвестор в своей стратегии делает упор на исторические данные развития той или иной отрасли инвестирования. Его портфель очень простой и разделен всего на 4 равные части:

- Акции европейского рынка;

- Облигации;

- Акции компаний США с малой капитализацией;

- Индекс S&P 500.

Билл Бернстайн считает, что его простая формула очень хороша для долгосрочных инвесторов.

✒

Портфель Гарри БраунаГарри Браун и его стратегия рассчитана на различные сценарии экономических ситуаций в мире. Многие называют данный портфель – эталоном надежности и стабильности. Ведь его значительную часть составляют сверхнадежные облигации, казначейские векселя, а также золото. Состав разделен на равные четыре части (каждая по 25%):

Многие называют данный портфель – эталоном надежности и стабильности. Ведь его значительную часть составляют сверхнадежные облигации, казначейские векселя, а также золото. Состав разделен на равные четыре части (каждая по 25%):

Предполагается, что каждый из классов активов должен показывать высокую эффективность в различных экономических ситуациях. Американский рынок акций будет генерировать доход во времена подъема экономики, золото будет защищать от инфляции, долгосрочные облигации хорошо покажут себя в период дефляции, а векселя Казначейства США способны защитить портфель во время обвалов на рынке.

✒

Портфель Лиги ПлющаЛига Плюща – это университеты Гарвард, Стэнфорд и Йель. Не все позиции этой стратегии сможет повторить обычный инвестор. Например, позиции по абсолютной доходности или закрытые пакеты акций доступны только университетским фондам. Состав доступных инструментов выглядит следующим образом:

- 35% – государственные акции США;

- 28% – облигации;

- 15% – акции других государств;

- 11% – вложения в товарные финансовые инструменты;

- 11% – покупка объектов недвижимости.

✒

Готовые инвестиционные портфели от BlackRockИнвестиционная компания BlackRock занимается управлением активов. Под её управлением сейчас находится около 7 триллионов долларов США (вдумайтесь в эту цифру). Миссия компании направлена на максимальную безопасность активов, в первую очередь для клиентов.

На основе своих ETF фондов IShares компания BlackRock создала готовые инвестиционные решения, которые привлекают многих инвесторов. Линейка портфелей называется BlackRock Managed Index Portfolios.

Всего представлено 4 готовых индексных портфеля в зависимости от соотношения риска к доходности:

- BlackRock Managed Index Portfolios – Defensive (защитный портфель)

- BlackRock Managed Index Portfolio Conservative (консервативный портфель)

- BlackRock Managed Index Portfolios – Moderate (умеренный портфель)

- BlackRock Managed Index Portfolios – Growth (агрессивный портфель)

По своей сути каждый портфель (стратегия) является активно управляемым инвестиционным фондом, который включает множество фондов ETFs из линейки IShares от BlackRock. То есть вы выбираете готовую стратегию от самой крупной инвестиционной компании США и вам не надо дополнительно платить финансовому советнику за ведение портфеля и ребалансировки.

То есть вы выбираете готовую стратегию от самой крупной инвестиционной компании США и вам не надо дополнительно платить финансовому советнику за ведение портфеля и ребалансировки.

Ниже представлены 10 ETFs, которые входят в состав сбалансированной стратегии BlackRock Managed Index Portfolios – Moderate.

Как видно, портфель включает фонд акций на индекс S&P 500 (IShares Core S&P 500 ETF), фонд казначейских облигаций (IShares $ Treasury Bond 1-3 YR), фонд акций развивающихся рынков (IShares MSCI EMU UCITS ETF), фонд акций США (IShares MSCI USA UCITS ETF), другие фонды, и даже золото (IShares Physical Gold).

Преимущества готовых портфелей

- Ликвидность вложенных активов

- Диверсификация капитала и снижение рисков

- Не требуют постоянной активной торговли и опыта в инвестициях

- Не нужен финансовый консультант

Поскольку большинство перечисленных выше инвестиционных инструментов доступны в основном на зарубежных площадках, возникает вопрос выбора финансового посредника. Для создания портфеля можно использовать несколько вариантов:

- Зарубежный банковский счет

- Инвестировать самостоятельно через брокера

- Через страховую компанию unit-linked

Банковский счет является самым непопулярным на данный момент способом из-за высоких комиссий и необходимости отчитываться о счете в РФ. Для самостоятельного инвестирования на короткие сроки подойдет зарубежный брокер, а для долгосрочного автоматизированного инвестирования стоит присмотреться в зарубежным страховым компания unit-linked. Подробнее о том, как выбрать финансового посредника можно почитать здесь.

Обратите внимание! Через брокерский счет для вхождения в готовые инвестиционные стратегии от BlackRock вы заплатите до 5% (upfront commission), а через инвестиционный счет unit-linked (Investors Trust) на входе 0% за эти стратегии, так как вы выступаете от страховой компании в качестве институционального инвестора.

Итог

Анализируя готовые инвестиционные портфели от известных инвесторов, стоит сказать, что все они похожи и включают обязательную комбинацию двух классов активов – акции и облигации. Увеличивая долю акций, мы повышаем доходность. Увеличивая долю облигаций, мы снижаем риски. При этом за основу взяты именно инструменты рынка США, как наиболее стабильные и надежные. В некоторых случаях также предусмотрено добавление таких активов, как недвижимость (фонды REIT), золото, товарные позиции, акции других стран для более высокой диверсификации.

Увеличивая долю акций, мы повышаем доходность. Увеличивая долю облигаций, мы снижаем риски. При этом за основу взяты именно инструменты рынка США, как наиболее стабильные и надежные. В некоторых случаях также предусмотрено добавление таких активов, как недвижимость (фонды REIT), золото, товарные позиции, акции других стран для более высокой диверсификации.

Главный вывод: На сегодняшний день для формирования собственного инвестиционного портфеля не нужно множество ресурсов и знаний, так как есть удобные готовые решения с небольшими порогами входа. Готовые инвестиционные портфели удобнее всего реализовать через паевые инвестиционные фонды или автоматизированные готовые стратегии, каждая единица которых уже включает в себя различные классы активов.

Закажите готовые портфели и стратегии из ETFs от UNIT-LINKED.RU. Напишите нашим менеджерам на [email protected] или позвоните по номеру +7 (495) 118 36 28. Мы отправим вам файл PDF со всеми деталями.

Как грамотно сочетать акции и облигации в портфеле

По традиции, торговля на бирже у обывателей ассоциируется с приобретением акций, которые рассчитаны на получение дивидендной прибыли и дохода благодаря разнице между стоимостью покупки и продажи. Однако существует и обратная сторона – акции могут иметь высокую тенденцию к изменчивости цены и демонстрировать широкий выбор ценовых изменений. Таким образом, можно как правильно влиться в нужное русло сделки, так и принять ошибочное решение, что существенно увеличит риск сего мероприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсОсобенности торгов на бирже и составления портфеля

Для многих торговые площадки неизменно связаны с риском и высокоэмоциональными и волнительными взлетами и падениями. При этом риск можно не только контролировать, но и управлять им.

На торговой площадке инструментами являются не только акции, но и облигации, которые предусматривают определенную долю прибыльности и итоговый срок погашения.

Опытные трейдеры обязательно складывают свой портфель из обоих видов биржевых инструментов. Дальше поговорим о том, какой процент каждого из инструмента должен присутствовать в эффективном портфеле.

Основные шаги в процессе формирования инвестиционного портфеляКоличество каждого из компонентов определяется желаемыми целями – опытом самого инвестора, его желанием рисковать, доходностью рынка.

Если вы начинающий инвестор, то стоит начать с облигаций и постоянного приобретения доходных и надежных бумаг, прибыльность которых выше банковской ставки по депозиту.

Более опытные инвесторы могут начать комбинировать облигации с акциями. Оптимальное сочетание – пятьдесят на пятьдесят. Однако для начала стоит попробовать комбинацию семьдесят на тридцать в пользу облигаций.

При подборе акций, особое внимание следует обратить на те компании, которые стабильно выплачивают прибыль и демонстрируют доход в годовых отчетах, так как такие организации имеют менее изменчивые по характеру формирования стоимости графики.

Когда стоит скупать акцииНеопытные начинающие трейдеры должны воздержаться от краткосрочных продаж акций и маржинальных торгов, так как они значительно повышают риски. Тогда как в акции одной организации нельзя вкладывать больше пяти процентов портфеля. Диверсификация существенно уменьшит риски.

Юрий Мокров, финансовый аналитик

Нередко в обзорах финансовых аналитиков утверждается, что при некоторых значениях биржевых индексов лучше всего скупать акции, так как они имеют высокую вероятность роста. И наоборот, если цифры индексов находятся на высоком уровне, то нужно фиксировать прибыль в акциях и покупать облигации, что позволит снизить риск коррекции стоимости на акции.

С приобретением опыта, инвестор будет лучше понимать, как меняются котировки акций и от чего зависит возможность расширения их количества, что позволит сделать портфель более прибыльным.

Облигации в свою очередь снижают риск и приносят стабильную прибыль, а акции немного увеличивают риски по причине своей ценовой изменчивости, но при этом от них можно получить более высокий доход. Данные составляющие инвестиционного рынка прекрасно дополняют друг друга, главное знать, как правильно ими пользоваться.

Данные составляющие инвестиционного рынка прекрасно дополняют друг друга, главное знать, как правильно ими пользоваться.

Диверсификация портфеля. Как собрать надежный портфель инвестиций.

Диверсификация портфеляЛюбая деятельность несет в себе не только возможности, но и риски. Например, Вы решили начать зарабатывать на выращивании овощей, и все свои земли отдали под посадки капусты. Но в этом году ее выросло так много, что ее стоимость на рынке упала в несколько раз, и Вы практически ничего не заработали. Этого бы не случилось, если бы Вы помимо капусты посадили морковь, картофель и еще что-то. В этом случае Вы бы не зависели от урожая одного конкретного вида овощной продукции и не рисковали бы остаться без дохода.

Снизить риски инвестирования можно и при покупке паев паевых инвестиционных фондов. Чтобы ваши инвестиции меньше зависели, например, от развития конкретного сектора экономики или изменения спроса на продукцию отдельной отрасли промышленности, лучше делать инвестиции одновременно в несколько паевых фондов, вкладывающих средства в разные:

- виды ценных бумаг (акции и облигации),

- материальные активы (ценные бумаги и недвижимость),

- отрасли экономики (например, электроэнергетика и потребительский сектор),

- регионы (ценные бумаги компаний и организаций из различных государств).

Включение в инвестиционный портфель не связанных между собой активов (разных финансовых инструментов — акции, облигации, золото; распределение вложений по географическому и отраслевому признакам) дает возможность получить более стабильную доходность и минимизировать потенциальные убытки.

Такой подход называется «диверсификацией инвестиций» (лат. diversificatio — изменение, разнообразие). Считается, что диверсификация — это главное правило опытного инвестора, так как ее цель — максимальное снижения рисков обесценивания инвестиций. Стоимость паев одних фондов может увеличиваться, других – уменьшаться или оставаться на прежнем уровне, и если Ваши инвестиции не будут зависеть от колебаний стоимости какого-то одного актива, вида ценных бумаг или отрасли, то ваш инвестиционный портфель (набор паев нескольких паевых фондов) будет с большей вероятностью приносить доход.

Правильно распределить свои средства между несколькими паевыми фондами Вам поможет сервис Персонального финансового планирования, который предлагает Управляющая компания. Вы получите профессиональные рекомендации, как составить инвестиционный портфель с учетом Ваших целей, задач и отношения к риску и сможете заработать целевой доход с большей вероятностью.

Вы получите профессиональные рекомендации, как составить инвестиционный портфель с учетом Ваших целей, задач и отношения к риску и сможете заработать целевой доход с большей вероятностью.

Определение портфеля

Что такое портфель?

Портфель — это совокупность финансовых вложений, таких как акции, облигации, товары, денежные средства и их эквиваленты, включая фонды закрытого типа и фонды, торгуемые на бирже (ETF). Люди обычно считают, что акции, облигации и денежные средства составляют основу портфеля. Хотя это часто бывает, это не обязательно должно быть правилом. Портфель может содержать широкий спектр активов, включая недвижимость, искусство и частные инвестиции.

Вы можете самостоятельно управлять своим портфелем или позволить финансовому менеджеру, финансовому консультанту или другому финансовому специалисту управлять вашим портфелем.

Ключевые выводы

- Портфель — это совокупность финансовых вложений, таких как акции, облигации, товары, денежные средства и их эквиваленты, а также их эквиваленты фондов.

- Акции и облигации обычно считаются основными строительными блоками портфеля, хотя вы можете вырастить портфель с множеством различных типов активов, включая недвижимость, золото, картины и другие предметы коллекционирования искусства.

- Диверсификация — ключевая концепция управления портфелем.

- Толерантность человека к риску, инвестиционные цели и временной горизонт — все это критические факторы при составлении и корректировке инвестиционного портфеля.

Понимание портфелей

Одна из ключевых концепций в управлении портфелем — мудрость диверсификации, что означает просто не класть все яйца в одну корзину. Диверсификация пытается снизить риск за счет распределения инвестиций между различными финансовыми инструментами, отраслями и другими категориями.Он направлен на максимизацию прибыли за счет инвестирования в разные области, каждая из которых по-разному реагирует на одно и то же событие. Есть много способов диверсификации. Как вы решите это сделать, зависит от вас. Ваши цели на будущее, ваш аппетит к риску и ваша личность — все это факторы при принятии решения о том, как построить свой портфель.

Ваши цели на будущее, ваш аппетит к риску и ваша личность — все это факторы при принятии решения о том, как построить свой портфель.

Независимо от состава активов вашего портфеля, все портфели должны содержать некоторую степень диверсификации и отражать терпимость инвестора к риску, целям доходности, временному горизонту и другим соответствующим ограничениям, включая налоговую позицию, потребности в ликвидности, правовые ситуации и уникальные обстоятельства.

Управление портфелем

Вы можете думать об инвестиционном портфеле как о пироге, разделенном на кусочки разного размера в форме клина, каждый из которых представляет отдельный класс активов и / или тип инвестиций. Инвесторы стремятся создать хорошо диверсифицированный портфель, чтобы обеспечить распределение портфеля риска и доходности, соответствующее их уровню толерантности к риску. Хотя акции, облигации и денежные средства обычно рассматриваются как основные строительные блоки портфеля, вы можете вырастить портфель с множеством различных типов активов, включая недвижимость, золотые акции, различные типы облигаций, картины и другие предметы коллекционирования искусства.

Инвестопедия / Карла ТардиОбразец распределения портфеля, изображенный выше, предназначен для инвестора с низким уровнем толерантности к риску. В общем, консервативная стратегия пытается защитить стоимость портфеля, инвестируя в ценные бумаги с меньшим риском. В этом примере вы увидите, что полные 50% распределяются на облигации, которые могут содержать высококачественные корпоративные и государственные облигации, в том числе муниципальные (муниципальные).

Распределение 20% акций может включать в себя акции голубых фишек или акций с высокой капитализацией, а 30% краткосрочных инвестиций могут включать наличные деньги, депозитные сертификаты (CD) и высокодоходные сберегательные счета.

Большинство профессионалов в области инвестиций согласны с тем, что диверсификация, хотя и не гарантирует от убытков, является ключевым компонентом для достижения долгосрочных финансовых целей при минимизации риска.

Типы портфелей

Может быть столько разных типов портфелей и портфельных стратегий, сколько инвесторов и управляющих деньгами. Вы также можете выбрать несколько портфелей, содержание которых может отражать другую стратегию или инвестиционный сценарий, структурированные для различных нужд.

Гибридный портфель

Подход гибридного портфеля диверсифицируется по классам активов. Создание гибридного портфеля требует открытия позиций в акциях, а также в облигациях, товарах, недвижимости и даже в произведениях искусства. Как правило, гибридный портфель предполагает относительно фиксированное соотношение акций, облигаций и альтернативных инвестиций. Это выгодно, потому что исторически акции, облигации и альтернативы демонстрировали далеко не идеальную корреляцию друг с другом.

Портфельные инвестиции

Когда вы используете портфель в инвестиционных целях, вы ожидаете, что акции, облигации или другой финансовый актив будут приносить прибыль или расти в цене с течением времени, или и то, и другое.Портфельные инвестиции могут быть либо стратегическими — когда вы покупаете финансовые активы с намерением удерживать эти активы в течение длительного времени; или тактический — когда вы активно покупаете и продаете актив в надежде получить краткосрочную прибыль.

Агрессивный портфель, ориентированный на акции

Базовые активы в агрессивном портфеле обычно принимают на себя большие риски в поисках большой прибыли. Агрессивные инвесторы ищут компании, которые находятся на ранних стадиях своего роста и имеют уникальное ценностное предложение.Большинство из них еще не стали общеизвестными именами.

Защитный портфель, ориентированный на акции

Портфель, который является защитным, будет, как правило, сосредоточен на потребительских товарах, устойчивых к спадам. Защитные акции хорошо себя чувствуют как в плохие, так и в хорошие времена. Независимо от того, насколько плоха экономика в данный момент, компании, производящие продукты, необходимые для повседневной жизни, выживут.

Портфель акций, ориентированный на доход

Этот тип портфеля зарабатывает деньги на акциях, выплачивающих дивиденды, или других типах распределения между заинтересованными сторонами.Некоторые акции в портфеле доходов также могут входить в защитный портфель, но здесь они выбираются в первую очередь из-за их высокой доходности. Портфель доходов должен генерировать положительный денежный поток. Инвестиционные фонды в сфере недвижимости (REIT) являются примерами приносящих доход инвестиций.

Спекулятивный портфель, ориентированный на акции

Спекулятивный портфель лучше всего подходит для инвесторов, которые имеют высокий уровень толерантности к риску. Спекулятивные игры могут включать первичное публичное размещение акций (IPO) или акции, которые, по слухам, являются объектами поглощения.Технологические или медицинские фирмы, разрабатывающие один прорывный продукт, также попадают в эту категорию.

Влияние толерантности к риску на распределение портфеля

Хотя финансовый консультант может создать общую модель портфеля для человека, терпимость инвестора к риску должна в значительной степени отражать содержание портфеля.

Напротив, терпимый к риску инвестор может добавить несколько акций роста с малой капитализацией к агрессивной позиции роста акций с большой капитализацией, предположить наличие некоторого риска по высокодоходным облигациям и посмотреть на недвижимость, международные и альтернативные инвестиционные возможности для своего портфеля. .Как правило, инвестор должен минимизировать подверженность рискам по ценным бумагам или классам активов, волатильность которых вызывает у них дискомфорт.

Влияние временного горизонта на распределение портфеля

Подобно толерантности к риску, инвесторы должны учитывать, сколько времени они должны инвестировать при создании портфеля. В общем, инвесторы должны двигаться к консервативному распределению активов по мере приближения их целевой даты, чтобы защитить прибыль портфеля до этого момента.

Например, консервативный инвестор может отдать предпочтение портфелю с акциями с высокой капитализацией, индексными фондами широкого рынка, облигациями инвестиционного уровня и позицией в ликвидных эквивалентах денежных средств с высоким рейтингом.

Возьмем, к примеру, инвестора, откладывающего деньги на пенсию, который планирует оставить работу через пять лет. Даже если этому инвестору удобно вкладывать средства в акции и более рискованные ценные бумаги, он может захотеть вложить большую часть портфеля в более консервативные активы, такие как облигации и наличные деньги, чтобы защитить то, что уже было сохранено. И наоборот, человек, только начинающий работать, может захотеть инвестировать весь свой портфель в акции, поскольку у него могут быть десятилетия для инвестирования и способность выдержать некоторую краткосрочную волатильность рынка.

Как создать современный портфель с фиксированным доходом

Инвестиции с фиксированным доходом часто отстают в наших мыслях от быстро меняющегося фондового рынка с его повседневными действиями и обещаниями превосходной прибыли. Но если вы на пенсии или приближаетесь к пенсии, инструменты с фиксированным доходом должны занять место водителя. На этом этапе важнейшей задачей становится сохранение капитала с гарантированным потоком доходов.

Сегодня инвесторам необходимо смешивать вещи и получать доступ к различным классам активов, чтобы поддерживать высокий доход своего портфеля, снижать риски и опережать инфляцию.Даже великий Бенджамин Грэм, отец стоимостного инвестирования, предложил более поздним инвесторам сочетание акций и облигаций.

Если бы он был жив сегодня, Грэм, вероятно, спел бы ту же мелодию, особенно после появления новых и разнообразных продуктов и стратегий для инвесторов, стремящихся к заработку. В этой статье мы изложим дорожную карту для создания современного портфеля ценных бумаг с фиксированным доходом.

Ключевые выводы

- Было показано, что доходность акций превышает доходность облигаций, однако расхождение между двумя доходностями не так велико, как можно было бы подумать.

- По мере того, как люди выходят на пенсию, инструменты с фиксированным доходом становятся все более важными для сохранения капитала и обеспечения гарантированного потока доходов.

- Использование лестницы облигаций — это способ инвестирования в ряд облигаций с разными сроками погашения, чтобы вам не приходилось прогнозировать процентные ставки в будущем.

Немного исторической перспективы

С самого начала нас учат, что доходность акций превышает доходность облигаций.Хотя исторически это было доказано, расхождение между двумя доходами не так велико, как можно было бы подумать. Вот что сообщает Journal of American Finance из исследования «Долгосрочные облигации против акций» (2004). Используя более 60 разнесенных 35-летних интервалов с 1900 по 1996 год, исследование показало, что доходность акций после учета инфляции увеличилась примерно на 5,5%.

Облигации, с другой стороны, показали реальную доходность (после инфляции) примерно в 3%.Тем не менее, инвесторы должны знать, что доходность с фиксированным доходом является исторически низкой по сравнению с доходностью до 2008 года и вряд ли вернется к ней, по словам МэриЭнн Херли, вице-президента по фиксированной доходности в D.A. Дэвидсон и Ко.

Важность фиксированного дохода возрастает по мере того, как вы приближаетесь к пенсии, и сохранение капитала с гарантированным потоком дохода становится более важной целью.

The Long Bond Falls Short

Одним из наиболее важных изменений в инвестициях с фиксированным доходом на рубеже 21 века является то, что длинные облигации (облигации со сроком погашения более 10 лет) утратили ранее значительную прибыль.

Например, взгляните на кривые доходности для основных классов облигаций на 18 июля 2019 г .:

Из анализа этих графиков можно сделать несколько выводов:

- Длинная (20- или 30-летняя) облигация не является очень привлекательной инвестицией; в случае казначейских облигаций доходность 30-летних облигаций в настоящее время не превышает шестимесячных казначейских векселей.

- Высококачественные корпоративные облигации обеспечивают привлекательный рост доходности казначейским облигациям (5.От 57% до 4,56% при сроке погашения 10 лет).

- На налогооблагаемом счете муниципальные облигации могут предложить привлекательную доходность, эквивалентную налоговому эквиваленту, по государственным и корпоративным облигациям, если не лучше. Это требует дополнительных расчетов для подтверждения, но хорошей оценкой является разделение купонного дохода на 0,68 для оценки эффекта экономии от налогов штата и федеральных налогов (для инвестора с федеральной налоговой категорией 32%).

При краткосрочной доходности, столь близкой к доходности долгосрочной, просто не имеет смысла больше покупать длинные облигации.Запереть свои деньги еще на 20 лет, чтобы заработать ничтожные дополнительные 20 или 30 базисных пунктов, просто не окупится, чтобы окупить вложения.

По словам Херли, плоская кривая доходности указывает на замедление роста экономики. «Если вы инвестируете в облигации сроком от 7 до 15 лет, несмотря на небольшой рост доходности, когда короткая ценная бумага созревает, более длинная ценная бумага также будет приносить меньшую доходность, но будет падать меньше, чем секторы с более короткой кривой», — говорит Херли. ФРС смягчается, кривая доходности будет круче, и короткие ставки упадут больше, чем длинные.»

Возможность инвестирования с фиксированным доходом

Это дает возможность инвесторам с фиксированным доходом, поскольку покупки могут производиться в течение пяти-десяти лет со сроком погашения, а затем реинвестироваться по преобладающим ставкам, когда наступает срок погашения этих облигаций. Когда срок погашения этих облигаций наступает, это также естественное время для переоценки состояния экономики и корректировки вашего портфеля по мере необходимости.

Более низкая доходность может побудить инвесторов пойти на больший риск для достижения той же прибыли, что и в предыдущие годы.Текущее соотношение между краткосрочной и долгосрочной доходностью также иллюстрирует полезность лестницы облигаций. Laddering инвестирует в 8-10 отдельных выпусков, по одному из которых подлежит погашению ежегодно. Это может помочь вам диверсифицироваться, а также избавить вас от необходимости прогнозировать процентные ставки в будущем, поскольку сроки погашения будут распределены по кривой доходности с возможностью корректировки каждый год по мере того, как ваша видимость становится яснее.

Диверсификация портфеля: пять идей

Диверсификация как форма управления рисками должна быть в голове у всех инвесторов.Различные типы инвестиций в диверсифицированный портфель — в среднем — помогут инвестору добиться более высокой долгосрочной доходности.

1. Акции

Добавление солидных акций с высокими дивидендами для формирования сбалансированного портфеля становится ценной новой моделью для позднего инвестирования, даже для людей, уже достигших пенсионного возраста. Многие крупные компании, входящие в список S&P 500, имеют доходность, превышающую текущие темпы инфляции (которые составляют примерно 2.4% в год), наряду с дополнительным преимуществом, позволяющим инвестору участвовать в росте корпоративной прибыли.

Простая программа проверки акций может использоваться для поиска компаний, предлагающих выплаты с высокими дивидендами, но при этом отвечающих определенным требованиям к стоимости и стабильности, например, подходящим для консервативного инвестора, стремящегося минимизировать идиосинкразические (специфичные для акций) и рыночные риски. Ниже приведен список компаний со следующими примерами критериев экрана:

- Размер: Рыночная капитализация не менее 10 миллиардов долларов

- Высокие дивиденды: Все выплачивают доход не менее 2.8%

- Низкая волатильность: Все акции имеют бета меньше 1, что означает, что они торговались с меньшей волатильностью, чем рынок в целом.

- Разумная оценка: Все акции имеют отношение P / E к росту, или PEG, равное 1,75 или меньше, что означает, что ожидания роста обоснованно учитываются в цене акций. Этот фильтр удаляет компании, дивиденды которых искусственно завышены из-за ухудшения фундаментальных показателей прибыли.

- Диверсификация секторов: Корзина акций из разных секторов может минимизировать определенные рыночные риски путем инвестирования во все части экономики.

Безусловно, инвестирование в акции сопряжено со значительными рисками по сравнению с инструментами с фиксированным доходом, но эти риски можно снизить за счет диверсификации внутри секторов и удержания общей подверженности капиталу ниже 30-40% от общей стоимости портфеля.

Любые мифы о том, что акции с высокими дивидендами являются скучными, неэффективными — это всего лишь мифы. Учтите, что в период с 1972 по 2005 годы акции S&P, по которым выплачивались дивиденды, приносили доход более 10% в год в годовом исчислении по сравнению с всего лишь 4 акциями.3% за тот же период для акций, по которым не выплачивались дивиденды. Стабильные суммы денежных доходов, более низкая волатильность и более высокая доходность? Они больше не звучат так скучно, не так ли?

2. Недвижимость

Нет ничего лучше красивой собственности, предлагающей богатый доход от аренды, чтобы улучшить ваши последующие годы. Однако вместо того, чтобы обращаться к домовладельцу, вам лучше инвестировать в инвестиционные фонды недвижимости (REIT). Эти высокодоходные ценные бумаги обеспечивают ликвидность, торгуются как акции и имеют дополнительное преимущество, заключающееся в том, что они относятся к классу активов, отличному от облигаций и акций.REIT — это способ диверсифицировать современный портфель ценных бумаг с фиксированной доходностью от рыночных рисков по акциям и кредитных рисков по облигациям.

3. Высокодоходные облигации

Высокодоходные облигации, также известные как мусорные облигации, являются еще одним потенциальным источником дохода. Конечно, в эти долговые инструменты, предлагающие доходность выше рыночной, очень сложно уверенно инвестировать в индивидуальном порядке, но, выбрав фонд облигаций с устойчивыми операционными результатами, вы можете направить часть своего портфеля на выпуск высокодоходных облигаций в качестве способа повышения фиксированный доход.

Многие высокодоходные фонды будут закрытыми, что означает, что цена может превышать стоимость чистых активов (СЧА) фонда. Ищите фонд с небольшой премией к чистой стоимости активов или без нее, чтобы получить дополнительный запас прочности при инвестировании здесь.

4. Ценные бумаги с защитой от инфляции

Затем рассмотрим казначейские ценные бумаги с защитой от инфляции (TIPS). Они являются отличным способом защиты от инфляции, которая может возникнуть в будущем. У них умеренная купонная ставка (обычно от 1% до 2%).5%), но реальная выгода состоит в том, что цена будет систематически корректироваться, чтобы идти в ногу с инфляцией.

Важно отметить, что TIPS лучше всего хранить на счетах с льготным налогообложением, поскольку корректировки на инфляцию производятся путем увеличения основной суммы. Это означает, что они могут создать большой прирост капитала при продаже, поэтому сохраните СОВЕТЫ в этой ИРА, и вы добавите надежный удар по борьбе с инфляцией с безопасностью, которую могут обеспечить только казначейские облигации США.

5.Долг развивающихся стран

Как и в случае с высокодоходными выпусками, облигации развивающихся рынков лучше всего инвестировать через паевой инвестиционный фонд или биржевой фонд (ETF). Отдельные вопросы могут быть неликвидными и трудными для эффективного исследования. Однако исторически доходность была выше, чем у долга с развитой экономикой, что обеспечивает хорошую диверсификацию, которая помогает сдерживать риски, характерные для конкретной страны. Как и в случае с высокодоходными фондами, многие фонды развивающихся рынков являются закрытыми, поэтому ищите те, которые имеют разумную стоимость по сравнению с их чистой чистой стоимостью.

Образец портфолио

Этот образец портфеля обеспечит ценный доступ к другим рынкам и классам активов. Приведенное ниже портфолио было создано с учетом требований безопасности. Он также готов участвовать в глобальном росте за счет инвестиций в акции и недвижимость.

Размер портфеля необходимо будет тщательно измерить, чтобы определить оптимальный уровень денежных потоков, а максимальная экономия налогов будет иметь решающее значение. Если выясняется, что пенсионный план инвестора требует периодического «списания» основной суммы, а также получения денежных потоков, лучше всего посетить сертифицированного специалиста по финансовому планированию (CFP), чтобы помочь с распределением.CFP также может запускать моделирование методом Монте-Карло, чтобы показать вам, как данный портфель будет реагировать на различные экономические условия, изменения процентных ставок и другие потенциальные факторы.

Следует ли использовать средства

Как вы могли заметить, мы порекомендовали варианты фондов для многих активов, описанных выше. Решение о том, использовать ли фонд, будет зависеть от того, сколько времени и усилий инвестор желает посвятить своему портфелю — и сколько комиссионных он может себе позволить.

Фонд, стремящийся сбрасывать 5% дохода или дивидендов в год, отказывается от большого куска и без того небольшого пирога с коэффициентом расходов даже равным 0.5%. Поэтому следите за фондами с долгим послужным списком, низким оборотом и, прежде всего, низкими комиссиями при выборе этого маршрута.

Итог

Инвестиции с фиксированным доходом кардинально изменились за короткий период времени. Хотя некоторые аспекты стали более сложными, Уолл-стрит отреагировала, предоставив современным инвесторам с фиксированным доходом больше инструментов для создания индивидуальных портфелей. Быть успешным инвестором с фиксированным доходом сегодня может означать просто выйти за рамки классического стиля и использовать эти инструменты для создания современного портфеля с фиксированным доходом, подходящего и гибкого в неопределенном мире.

Каждый из перечисленных здесь видов инвестиций сопряжен с рисками — не всегда ли? Однако диверсификация между классами активов оказалась очень эффективным способом снижения общего портфельного риска. Самая большая опасность для инвестора, стремящегося к защите своей основной суммы с помощью доходов, — это поспевать за инфляцией. Разумный способ снизить этот риск — диверсифицировать высококачественные и высокодоходные инвестиции, а не полагаться на стандартные облигации.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Сколько ваших денег должно быть в акциях по сравнению с облигациями