Пополнение электронного кошелька, как пополнить электронный кошелек

Хотите пополнить свой электронный кошелек за считанные секунды?

Воспользуйтесь мгновенным зачислением денежных средств при помощи интернет-банка PSB-Retail или в отделениях Промсвязьбанка!

Услуги мгновенного пополнения электронных кошельков разработаны специально для клиентов, заинтересованных в оплате покупок и услуг в сети Интернет, а также совершении других операций с использованием электронных кошельков круглосуточно и в режиме онлайн.

С помощью удобных шаблонов в интернет-банке PSB-Retail вы сможете осуществлять перевод средств со счетов, открытых в банке, на электронные кошельки следующих систем:

- Яндекс.Деньги

- Visa QIWI Wallet

- WebMoney

- Единый кошелек

- Монета.Ру

При этом вам не потребуется вводить банковские реквизиты платежной системы, ведь шаблоны уже содержат их. Вы также сможете настроить автоматическое выполнение шаблона операции регулярно или в определенную дату.

Как пополнить электронный кошелек

-

- Войдите в интернет-банк PSB-Retail и последовательно выберите разделы: «Операции», «Электронные деньги», «Пополнение электронных кошельков».

- Выберите систему электронных денег, кошелек которой вы хотите пополнить.

- Выберите счет в Промсвязьбанке, с которого будут списаны средства, введите номер счета в электронной платежной системе (или номер телефона) и сумму пополнения.

- Подтвердите операцию.

-

В банкоматах и терминалах банка

- В меню «Электронные кошельки» выберите систему электронных денег, кошелек которой вы хотите пополнить.

- Введите запрашиваемые реквизиты электронного кошелька.

- Выберите способ оплаты – наличными или по карте – и, следуя подсказкам, завершите операцию.

-

В отделениях банка

- В отделениях банка возможно пополнение электронных кошельков как безналичным переводом со счета, так и наличными без открытия счета.

Список операций, доступных в интернет-банке PSB-Retail, в отделениях и терминалах банка, и тарифы по операциям пополнения электронных кошельков

Полезные ссылки:

Как пополнить электронный кошелёк: 4 способа

Всем доброго времени суток, уважаемые читатели. Сегодня мы обсудим популярную нынче тему о том, как пополнить электронный кошелёк. Возможно, он уже у вас есть, возможно вы только планируете им обзавестись, что я вам, к слову, очень рекомендую. Ведь без него сегодня просто никуда. Практичный, удобный, да и из дома выходить не нужно. Обсуждать будем самые популярные системы на просторах интернета. Итак, начинаем.

4 способа — 4 друга

Сразу скажу, что существует 4 надёжных варианта пополнить свой счет, а именно:

- банкомат;

- банковская карточка;

- с другой платежной системы или другого счета;

- с мобильного телефона;

data-ad-client=»ca-pub-8243622403449707″

data-ad-slot=»1319308473″

data-ad-format=»auto»>

В поисках банкомата

Никакими другими способами пользоваться не советую. Они очень ненадежные. Для начала обсудим вариант с банкоматом.

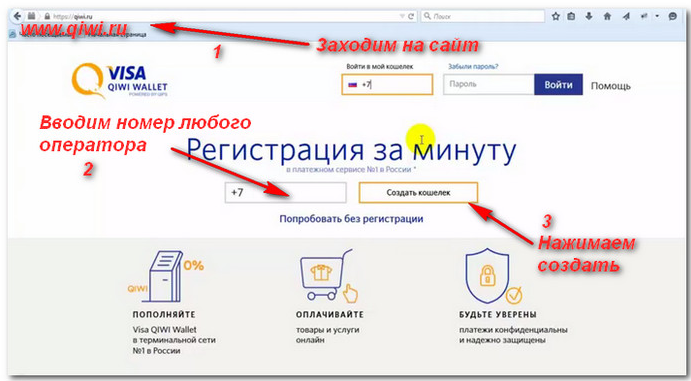

Что вам нужно сделать? Встать и сходить в ближайший магазин, аптеку, гипермаркет, ларёк возле дома и найти банкомат. Далее выбирайте нужную платежную систему , а после вводите свой номер кошелька.

А теперь важное примечание, если вы пополняете рублями, то указывайте рублевой, если долларами, то долларовый. НЕ путайте их местами, особенно эта проблема остра для WebMoney.Так как деньги придут не вам, а кому-то другому. Поэтому советую делать так: переходим в персональный кабинет, открываем вкладочку «финансы» и смотрим на наш баланс. Запишите его куда-нибудь, приклейте или запомните.

Готово, теперь смело идите к банкомату пополнять.

С этим справились, теперь поговорим о Киви. Здесь всё гораздо проще, при регистрации вы указали свой телефон и на него пришла смска, помните? Так вот, этот телефон — это ваш айди, ну или проще говоря номер. Его вы вводите, а после кладёте деньги.

Теперь о Яндекс.деньгах. Вверху справа находим соответствующий значок жмём туда, у вас выпадает небольшое окошко. В нём ваш зоркий глаз, вероятно заметит номер счета.

ID знаем, теперь к банкомату, выбираем Яндекс.деньги и скармливаем нужную сумму электронному аппарату.

Любой банк, любая карта

Итак, первый вариант мы обсудили, теперь можно постичь мудрость банковских карт. Соблюдая прежний порядок начинаем с WebMoney.

Открываем главную страничку и выбираем кнопочку «пополнить«. В списке нам необходимо выбрать способ оплаты через банк, а далее нужную валюту. Ничего сложного. Переводы мгновенные, правда комиссия не маленькая, что в общем-то закономерно.

Для владельцев Яндекс.денег всё ещё проще. В верхнем правом углу (это уже прямо традиция) выбираем «Пополнить«:

в новом окне выбираем «С банковской карты», дальше всё то же самое, указываете реквизиты банка, данные и списываете средства со своего баланса.

Для перевода с карты на Киви необходимо выбрать вкладочку «Рабата со счетами«:

И перейти, далее нажав «Пополнить«, а затем выбрать вкладку «банковская карта«:

Чисто от себя отмечу, что у Киви есть одно огромное преимущество по сравнению с другими системами — это нулевая комиссия. Да-да, у здесь её нет. Поэтому, я уже долгие годы остаюсь пользователем Киви. Особенно это важно, если вы часто конвертируете валюту.

Крепим к другой системе быстро и безболезненно

Здесь есть один тонкий момент. Знаете какой? И Киви и Яндекс.деньги принимают в качестве валюты только рубли. Поэтому долларовый кошелек привязать к системе Киви или Яндекс деньги не получится.

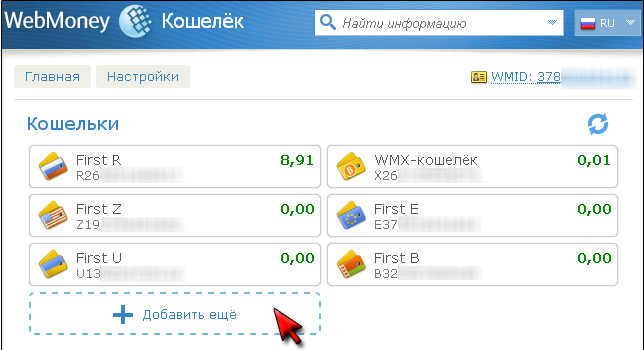

В целом же, переходим на главную страничку вебмани:

Нажимаем «Пополнить«:

В новом открывшимся окошке, нажимаем находим «Электронные деньги» и нажимаем вкладочку «подробнее» под рублевым кошельком ( только рублевым, это очень важно):

Теперь у вас откроется ещё одно окошко. Чуть пониже центра экрана, находим «Bank.webmoney.ru» и нажимаем:

Сейчас у вас открылось ещё одно окно, наводим мышку вниз экрана и видим кошельки Киви и Яндекс.деньги. Выбираем нужный нам и просто вводим данные кошелька нужной платежной системы:

Пополнить быстро, но дорого

И так, последний способ пополнения с мобильника. Лично моё мнение — он самый удобный, но самый дорогой. Как вы думаете, почему? Комиссия, совершенно безумная комиссия, иногда до 10 процентов. В целом же всё просто и расписывать особо ничего не надо. Просто заполните свой профиль, укажите в нём номер телефона, здесь тоже стоит отметить одну хитрость. Например, в Яндекс.деньгах пополнять с некоторых операторов не получится, поэтому способ вообще очень ненадежный. Придётся привязать только с соответствующим оператором, а это крайне неудобно. Вот вам пример:

Для вебмани необходимо прикрепить свой номер телефона к WebMoney Keeper и потом смской подтверждать платеж.

Ну что же дорогие читатели. Полагаю, что самые популярные и надёжные способы пополнения электронного кошелька сразу в трёх системах мы с вами обсудили. У всех способов есть плюсы и минусы, поэтому выбор всегда остаётся за вами. В целом же, хочу пожелать всем ваш полных денег электронных кошельков и удачи. Не забывайте подписываться на мой блог и репостить в социальных сетях. До новых встреч.

P/S

С уважением, Александр Сергиенко

Top-up — Wallet One

All countriesAzerbaijanBelarusGeorgiaGermanyKazakhstanLithuaniaPolandRussian FederationSouth AfricaTajikistanUkraineUnited KingdomUnited StatesAfghanistanAland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntigua and BarbudaArgentinaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia and HerzegovinaBotswanaBrazilBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongo, Democratic Republic of theCook IslandsCosta RicaCote d’IvoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-BissauGuyanaHaitiHondurasHong KongHungaryIcelandIndiaIndonesiaIran, Islamic Republic ofIraqIrelandIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Democratic People’s Republic ofKorea, Republic ofKuwaitKyrgyzstanLao People’s Democratic RepublicLatviaLebanonLesothoLiberiaLibyan Arab JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, the former Yugoslav Republic ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniMauritiusMayotteMexicoMicronesia, Federated States ofMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian Territory, OccupiedPanamaPapua New GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarReunion ReunionRomaniaRussian FederationRwandaSaint BarthelemySaint HelenaSaint Kitts and NevisSaint LuciaSaint Pierre and MiquelonSaint Vincent and the GrenadinesSamoaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSpainSri LankaSudanSurinameSvalbard and Jan MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, Province of ChinaTajikistanTanzania, United Republic ofThailandTimor-LesteTogoTokelauTongaTrinidad and TobagoTunisiaTurkeyTurkmenistanTurks and Caicos IslandsTuvaluUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVatican CityVenezuelaViet NamVirgin Islands, BritishVirgin Islands, U.S.Wallis and FutunaWestern SaharaYemenZambiaZimbabwe

Cash Online Mobile commerce

RUB, UAH, TJS, BYR, KZT, UZS, AMD, KGS, MDL, TMT, ZAR, USD

0% QIWI VISA Wallet 6%

QIWI VISA Wallet 6%  WebMoney

WebMoneyBYR

0% WEB-Wallet PSCB 0%

WEB-Wallet PSCB 0%  EasyPay

EasyPayBYR

0% E-currency exchange On conditions of the system

E-currency exchange On conditions of the system  Yandex.Money

Yandex.MoneyGEL

0% E-Money

E-MoneyGEL

3% Kviku

KvikuRUB

0% Alfa-Bank 0%

Alfa-Bank 0%  MTS Bank 2%

MTS Bank 2%  Promsvyazbank 0%

Promsvyazbank 0%  Credit Bank of Moscow 0%

Credit Bank of Moscow 0%  Privat24 2%

Privat24 2%  Rosbank 0%

Rosbank 0%  Nedbank

NedbankZAR

0% Standard BankZAR

0% HandyBank 2%

HandyBank 2%  Tinkoff Credit Systems

Tinkoff Credit SystemsRUB

2% Sviaz-Bank

Sviaz-BankRUB

0% Франсабанк

ФрансабанкBYR

0% Цептер Банк

Цептер БанкBYR

0% АБСОЛЮТБАНК

АБСОЛЮТБАНКBYR

0% Евробанк

ЕвробанкBYR

0% Паритетбанк

ПаритетбанкBYR

0% Белорусский народный банк

Белорусский народный банкBYR

0% Идея Банк

Идея БанкBYR

0% БТА Банк

БТА БанкBYR

0% Трастбанк

ТрастбанкBYR

0% Дельта Банк

Дельта БанкBYR

0% Технобанк

ТехнобанкBYR

0% БелСвиссБанк

БелСвиссБанкBYR

0% Хоум Кредит Банк

Хоум Кредит БанкBYR

0% РРБ-Банк

РРБ-БанкBYR

0% МТБанк

МТБанкBYR

0% Банк Москва-Минск

Банк Москва-МинскBYR

0% Альфа-Банк

Альфа-БанкBYR

0% Приорбанк

ПриорбанкBYR

0% Белгазпромбанк

БелгазпромбанкBYR

0% Белинвестбанк

БелинвестбанкBYR

0% БелВЭБ

БелВЭБBYR

0% ВТБ Беларусь

ВТБ БеларусьBYR

0% БПС-Сбербанк

БПС-СбербанкBYR

0% Белагропромбанк

БелагропромбанкBYR

0% Беларусбанк

БеларусбанкBYR

0%KZT

0% Russian Standard Bank

Russian Standard BankRUB

0% АТФ Банк

АТФ БанкKZT

0%KZT

0% TAS24

TAS24UAH

0% FNBZAR

0% MasterCard

MasterCardRUB, USD, UAH, KZT

0–3% VISA

VISARUB, USD, UAH, KZT

0-3% Smartivi 0%

Smartivi 0% RUB

0–3% Bank Transfer Bank rates apply MST Bank

Bank Transfer Bank rates apply MST BankRUB

0% Promsvyazbank 0% Rosbank 0%  SMP Bank 0%

SMP Bank 0%  B&N BANK 0%

B&N BANK 0% RUB

0% Euro Plat

Euro PlatRUB

0% Kit 0% Credit Bank of Moscow 0%

Kit 0% Credit Bank of Moscow 0%  Express Pay 0%

Express Pay 0%  Levakand 0%

Levakand 0%  MMPS 0%

MMPS 0%  PayBox 0%

PayBox 0%  TBC Pay 0%

TBC Pay 0%  MasterPort 0% Promsvyazbank 0%

MasterPort 0% Promsvyazbank 0%  PrivatBank 0%

PrivatBank 0% GEL

0% SMP Bank 0%  Murmansk settlement center 0%

Murmansk settlement center 0%  City24

City24UAH

2 UAH or 5%depends from the sum of payment

SprintNet 3%

SprintNet 3%  ESGP 3%

ESGP 3%  Ural Bank for Reconstruction and Development 0%

Ural Bank for Reconstruction and Development 0%  Kassa 24 3%

Kassa 24 3%  SkySend 0%

SkySend 0%  E-Pay

E-PayUAH

3% EasySoft 5%

EasySoft 5%  PKP 5%

PKP 5%  IBox 5%

IBox 5% ZAR

R2+2% Nedbank ATM

Nedbank ATMZAR

R4+1.65% Standard Bank SA ATMZAR

R4+0.75% RegulPay 5%

RegulPay 5%  TelePay Network rates apply

TelePay Network rates apply  Gazprombank Bank rates apply

Gazprombank Bank rates apply  Handy Pay 3%

Handy Pay 3%  Paynet

PaynetBEL

0% PayBerry

PayBerryRUB

0-3% IPS

IPSGEL

0% Payment System «UG» 0%

Payment System «UG» 0%  Quickpay

QuickpayRUB

0-3% FreeCash 1%

FreeCash 1% RUB

0% MTS 0%

MTS 0%  Eleksnet 2% Qiwi

Eleksnet 2% QiwiRUB, MLD, KZT

0% — 6%UAH

6% FNB ATMZAR

0,8% Euroset 0%

Euroset 0%  Svyaznoy 0%

Svyaznoy 0%  Eldorado 0% Credit Bank of Moscow 0% PrivatBank

Eldorado 0% Credit Bank of Moscow 0% PrivatBankUAH

1 % not less than 2 UAH Federal Bank of Innovation and Development 1%

Federal Bank of Innovation and Development 1%  Sberbank

SberbankRUB

Bank rates apply Nedbank Branch

Nedbank BranchZAR

R4+1.65% Standard Bank SA BranchZAR

R7+1.65% Pravex-Bank 0.5 — 1 %, not less than 5 UAH

Pravex-Bank 0.5 — 1 %, not less than 5 UAH  Kazkommertsbank Bank rates apply

Kazkommertsbank Bank rates apply  Halyk Bank Bank rates apply Франсабанк

Halyk Bank Bank rates apply ФрансабанкBYR

0% Цептер БанкBYR

0% АБСОЛЮТБАНКBYR

0% ЕвробанкBYR

0% ПаритетбанкBYR

0% Белорусский народный банкBYR

0% Идея БанкBYR

0% БТА БанкBYR

0% ТрастбанкBYR

0% Дельта БанкBYR

0% ТехнобанкBYR

0% БелСвиссБанкBYR

0% Хоум Кредит БанкBYR

0% РРБ-БанкBYR

0% МТБанкBYR

0% Банк Москва-МинскBYR

0% Альфа-БанкBYR

0% ПриорбанкBYR

0% БелгазпромбанкBYR

0% БелинвестбанкBYR

0% БелВЭБBYR

0% ВТБ БеларусьBYR

0% БПС-СбербанкBYR

0% БелагропромбанкBYR

0% БеларусбанкBYR

0% AsiaCredit Bank

AsiaCredit BankKZT

Bank rates apply FNB BranchZAR

R60+1.85% Bank TransferRUB, KZT, USD, EUR

Bank rates apply System Gorod Network rates apply

System Gorod Network rates apply  Megafon

MegafonRUB

0% MTSRUB

10,5%UAH

5,5% Beeline

BeelineRUB

7,95%+10 RUB Tele2

Tele2RUB

15,5% Yota

YotaRUB

7%No method of Top Up

Яндекс Деньги: регистрация, возможности, пополнение кошелька и вывод средств

Яндекс кошелек в России – это третий по популярности сервис электронных платежей после банковских карт и «Сбербанка Онлайн». Чем же он заслужил всенародную любовь и как пользоваться своим интернет-счетом? Рассмотрим доступные и выгодные способы пополнения, а также пути вывода средств с кошелька платежной системы Яндекс.Деньги.

Возможности кошелька Яндекс.Деньги

Создать собственный электронный кошелек Яндекс.Деньги способен каждый, у кого есть почтовый ящик на интернет-портале yandex.ru. После этого желательно верифицировать аккаунт, чтобы расширить ограничения по денежным переводам. А затем можно приступать к использованию своего онлайн-кошелька для разных целей.

Кошелек Яндекс.Деньги обладает множеством полезным функций. С его помощью можно:

- проводить оплату товаров и услуг в Интернете;

- делать переводы на многие другие электронные кошельки;

- выводить средства на банковские карты;

- пополнять игровые аккаунты и другие онлайн-сервисы;

- заказывать выпуск именной пластиковой карты Мастеркадр;

- оформлять моментальную виртуальную карту;

- пользоваться кэшбеком и скидками;

- объявлять сбор финансов;

- инвестировать средства.

Пользоваться кошельком Яндекс.Деньги удобно как на компьютере, так и через мобильное приложение. А при оформлении банковской карты ею легко расплатиться везде, где принимаются безналичные платежи через терминалы. Также есть возможность снимать наличные в банкоматах без комиссии.

Как пополнить онлайн-кошелек Яндекс Деньги

Совершать платежи с кошелька Яндекс.Деньги возможно двумя способами:

- проводить оплату с привязанной к онлайн-счету банковской карты;

- переводить деньги непосредственно с баланса Яндекс кошелька.

Во втором случае на счете электронного кошелька должны быть средства. А для этого необходимо пополнить его баланс. Чтобы послать деньги на электронный счет, существует несколько различных вариантов. Вы можете:

- воспользоваться банковской картой;

- перевести средства со счета мобильного телефона;

- внести наличные через терминал;

- отправить финансы с электронного кошелька другой платежной системы.

Рассмотрим вкратце, как пополнить Яндекс Деньги с банковской карты. Здесь тоже можно выбрать среди нескольких методов:

- сделать перевод через свой кошелек на сайте Яндекс.Деньги;

- провести платеж при помощи услуг интернет-банкинга;

- пополнить через терминал, указав номер кошелька и карты, с которой должны быть списаны средства.

Для оплаты принимаются кредитки международных платежных систем MasterCard, Maestro, VISA, а также российской МИР.

Теперь выясним, как пополнить Яндекс Деньги с мобильного телефона. Для этого аналогично существует несколько способов:

- переводом с баланса мобильного, привязанного к Яндекс кошельку;

- через личный кабинет на интернет-портале своего мобильного оператора;

- при помощи онлайн-сервисов, которые предоставляют услуги пополнения электронных кошельков со счета телефона.

Комиссия за такой вид пополнения зависит от выбранного оператора.

Когда для проведения онлайн-перевода нет возможности, полезно разузнать заранее, как пополнить Яндекс кошелек через терминал наличными. В этом нет ничего сложного. Такая опция, как правило, размещена в категории «Электронные деньги» либо «Электронные кошельки» аппарата самообслуживания. Здесь главное правильно ввести номер своего Яндекс счета. И учитывать, что при зачислении средств будет списана комиссия.

Для тех, кто не желает переплачивать лишнее, расскажем, как пополнить Яндекс Деньги без комиссии. Эту услугу предоставляют некоторые банки через свои онлайн-сервисы для электронных платежей. Также подобный сервис есть в некоторых пунктах приема оплаты. Например, в Евросети.

Как вывести деньги с Яндекс кошелька

Помимо того, что Яндекс.Деньги используют для проведения онлайн-платежей, электронный кошелек также пригодится и для получения средств от других пользователей или выплат от различных сайтов. Эти суммы необязательно тратить в Интернете. Их вполне можно вывести на банковскую карту Яндекс.Деньги и обналичить.

Если у вас еще нет пластиковой карты Яндекс Мастеркард, перевести финансы разрешается и на другую. Многим будет интересно узнать, как выполнить перевод с Яндекс Денег на карту Сбербанка. Это универсальный способ, который подойдет для любой кредитки.

Вывод средств на карточку делают через сайт money.yandex.ru. Для этого:

- Авторизуются в своем кошельке.

- Затем открывают раздел «Переводы».

- В ячейке «Куда» выбирают «На банковскую карту».

- Вводят реквизиты карточки.

- Подтверждают платеж.

Кроме банковской карты деньги также выводят на электронные кошельки других платежных систем. Например, не проблема перевести финансы на WebMoney. Но при одном условии – рублевый кошелек Вебмани необходимо привязать к аккаунту Яндекс.Деньги.

А вот другие сервисы не обладают такой прямой связью. Поэтому приходится пользоваться услугами посредников.

Поэтому, если возник вопрос, как перевести деньги с Яндекс кошелька на qiwi кошелек, необходимо искать онлайн-обменник, где предоставляют такую услугу. Его несложно найти через мониторинг обменников BestChange.ru.

Транзитом также может послужить номер мобильного. Для этого с Яндекс Денег переводят рубли на баланс телефона. И затем со счета сотового отправляют средства на кошелек Киви.

Еще один вариант – оформить банковскую карту qiwi и отправлять средства с аккаунта Яндекс.Деньги на нее. Так как у карты и кошелька Киви баланс един, не будет иметь значения, куда именно пользователь перевел финансы – на кредитку или онлайн-счет.

Пользоваться кошельком Яндекс.Деньги удобно. Но в основном эта платежная система подходит для удовлетворения нужд россиян. Гражданам других стран придется проходить более сложную процедуру идентификации личности. Поэтому за границей это не самый популярный способ электронных платежей.

Видео

наличные деньги, на карту, электронный кошелек, расчетный счет

Начинающему предпринимателю важно правильно принимать платежи. Нельзя просто взять деньги и положить в карман, никому об этом не сообщив, — за это накажут. Чтобы вы не нарушили закон, расскажем, куда и как правильно принимать деньги, чтобы не было проблем с налоговой.

Когда можно брать наличные и как это делать

Это могут все — и физические лица, и самозанятые, и ИП с юридическими лицами. Но есть пара нюансов.

Если работаете как физическое лицо, каждый год весной нужно заполнять декларацию 3-НДФЛ и платить по ней 13% от дохода. Но учтите, что регулярно работать как физлицо не получится — это уже незаконное предпринимательство. Так можно выполнять только какие-то разовые работы или, например, распоряжаться личным имуществом — сдавать квартиру, продавать вещи, бывшие в употреблении, подрабатывать на BlaBlaCar.

Если вы живете в Москве, Московской области,Татарстане, Калужской области или оказываете услуги людям оттуда, регистрируйтесь как самозанятый. Самозанятые работают легально, платят налоги, но экономят на взносах в страховые фонды. Если принимаете платежи как самозанятый, по каждому платежу нужно формировать чек в приложении «Мой налог», а потом раз в месяц платить налоги. Они начисляются так:

- 4% от суммы продаж физическим лицам;

- 6% от суммы продаж юридическим лицам.

У индивидуальных предпринимателей и юридических лиц все немного сложнее. Согласно 54-ФЗ, они могут принимать наличные только через онлайн-кассу вне зависимости от того, был ли заключен договор с покупателем. У ИП дополнительное ограничение: по одному договору можно принять наличными не больше 100 000 ₽.

Онлайн-касса обязательно нужна ИП и компаниям, принимающим наличные. Но ИП без наемных работников получили отсрочку — им можно установить онлайн-кассу в 2021 году, а пока работать по договору.

Как принимать наличные. В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

Если вы ИП или юридическое лицо, нужно:

- купить онлайн-кассу и фискальный накопитель к ней;

- подключиться к оператору фискальных данных, чтобы он передавал данные о продажах в ФНС;

- выдавать чеки при каждой покупке.

Если продаете и офлайн, и онлайн, подключите Яндекс.Кассу. Мы разработали специальное решение для тех, кто должен работать по 54-ФЗ. Поможем интегрировать наш сервис с онлайн-кассой, и ФНС будет получать данные обо всех продажах в сети.

Если хотите подключить ККТ (контрольно-кассовую технику) легко и быстро, используйте облачную онлайн-кассу. Зарегистрируйтесь, и сервис:

- предоставит кассовый аппарат в аренду;

- поможет подключиться к оператору фискальных данных;

- подготовит документы.

Если нет задержек в налоговой, подключение занимает три рабочих дня. Через три дня сможете принимать платежи по 54-ФЗ, а сервис поможет с настройкой формы для приема денег.

Чтобы принимать наличные онлайн, подключите Яндекс.Доставку. Покупатели будут отдавать деньги курьеру наличными, а он перечислит их вам на счет, карту или электронный кошелек.

А если я хочу принимать платежи на карту?

Если вы — физическое лицо или самозанятый, просто принимайте платежи и платите с них налоги.

Если вы работаете как индивидуальный предприниматель, все сложнее. Согласно письму ФНС, можно принимать деньги на личную карту, но потом их нужно снять в банкомате и положить на расчетный счет. Что будет, если не класть их на счет, непонятно. Можно сделать наоборот — принять оплату на расчетный счет, привязать к нему карту и оплачивать с нее личные покупки.

Юридическим лицам нельзя принимать платежи на карту. Они могут открыть корпоративную банковскую карту, но только для расходов. Например, выдавать карты командировочным из Москвы в Таганрог, чтобы они оплачивали себе жилье и еду.

Как принимать деньги на карту. В офлайне просто — даете клиенту номер карты, счета или телефона, к которому она привязана. Он переводит деньги через банкомат или интернет-банкинг.

В онлайне это можно делать так. Если вы ИП, по закону нужна онлайн-касса. А еще нужно как-то сообщить кассовому аппарату, что оплата прошла и пора выбивать чек, а заодно передать названия и цены товаров (или услуг), за которые вам заплатили. Подключите Яндекс.Кассу — она «подружит» онлайн-кассу с магазином, и вы будете получать деньги на карту.

Если вы самозанятый или работаете как физическое лицо, онлайн-касса не нужна. Просто подключите Яндекс.Кассу и вставьте форму для оплаты на сайт или отправляйте покупателям счета. Покупатели смогут оплачивать товары или услуги с сайта, через социальные сети или мессенджеры. Если сомневаетесь, стоит ли подключать Яндекс.Кассу, попробуйте сначала Платежку: настройте форму за 10 минут, и сможете принимать платежи на сайтах с карт или электронного кошелька Яндекс.Денег.

Покупатели будут платить как угодно — со счета сим-карты, через терминалы или системы денежных переводов. Также смогут отправлять деньги с карт Visa, Mastercard, Maestro, Мир, JCB и через интернет-банкинг. Вы будете получать деньги на карту.

А на электронные кошельки тоже можно?

Да. У самозанятых и физических лиц все как обычно — принимайте деньги и платите налоги. А электронные кошельки ИП и юридических лиц отличаются от обычных. Согласно 161-ФЗ, нужно зарегистрировать корпоративный электронный кошелек: указать сведения о предпринимателе или компании, привязать его к расчетному счету и сообщить об открытии в ФНС.

Как принимать деньги на электронный кошелек. В офлайне легко. Допустим, вы открыли салон красоты и решили порадовать клиентов самыми разнообразными способами приема оплаты. Распечатайте реквизиты кошелька и повесьте листок на стену или сделайте QR-код, который бы отправлял человека по ссылке на оплату в электронный кошелек.

Если работаете онлайн, снова поможет Яндекс.Касса. Покупатели смогут оплачивать покупки самыми разными способами, а сервис будет перечислять их на ваш кошелек. Также в Кассе можно выставлять счета: вы сами указываете сумму и наименование товара, отправляете счет покупателю, а он оплачивает его в один клик с карты или кошелька Яндекс.Денег.

ИП и юридические лица, принимающие оплату на электронный кошелек, тоже обязаны использовать онлайн-кассу.

Как принимать деньги на расчетный счет

У физических лиц и самозанятых есть только счет, к которому привязана карта. Его номер можно использовать для переводов, деньги поступят на карту.

Индивидуальные предприниматели и юридические лица могут принимать оплату сразу на расчетный счет. Для этого нужно будет заключить договор с контрагентом, выставить ему счет, подписать акт. Но есть один плюс — если работаете исключительно с безналичными платежами, онлайн-касса не нужна вообще: ни сейчас, ни потом.

Получить деньги на расчетный счет юридического лица просто. Вывести их оттуда на личные нужды сложнее — нужно будет выплатить себе зарплату. С зарплаты нужно заплатить более 30% в фонды и удержать 13% в качестве НДФЛ.

Можно выплатить деньги как дивиденды, если у вас акционерное общество. Но для этого придется проводить собрание акционеров и решать, кто и сколько получит. У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

Как принимать платежи на расчетный счет. В офлайне подпишите договор и отправьте покупателю счет на оплату. Поставляете партию из 10 000 игрушек — подписали договор, выставили счет, получили деньги и отправили заказ.

В онлайне подключитесь к Яндекс.Кассе. Покупатели будут оплачивать покупки прямо в виджете на сайте, в социальных сетях и мессенджерах и другими способами. Вы будете получать деньги прямо на расчетный счет. Если вам платят со счета, то больше ничего не нужно. Если платит физическое лицо или покупатель перечисляет деньги с карты, вносит их в кассу наличными, то нужна онлайн-касса.

Яндекс.Касса помогает принимать платежи в онлайне вообще любым способом. Покупатели могут платить наличными, балансом мобильного, картой и другими способами везде: например, на сайте, в Instagram или Telegram. В Instagram можно выставить покупателю счет, в Telegram — принять платеж прямо в приложении. Деньги будут поступать вам на карту, электронный кошелек или счет. Поможем работать по 54-ФЗ и предоставим удобный личный кабинет с информацией обо всех платежах.

Что выгоднее и как платить меньше налогов

Все индивидуально и зависит от того, как вы оформлены и какую форму налогообложения выбрали:

- физические лица платят 13% с полученного дохода, других вариантов нет;

- самозанятые платят 4% с продаж физическим лицам и 6% с продаж юридическим лицам;

- индивидуальные предприниматели платят от 6% в зависимости от формы налогообложения, перечисляют взносы за работников и удерживают НДФЛ с их зарплаты;

- юридические лица тоже платят от 6% и оплачивают взносы, удерживают НДФЛ.

Меньше всего ставка у самозанятых. Но если ваш доход больше 2,4 млн ₽ в год, нужно выбрать другую форму деятельности. ИП и юридические лица тоже могут платить 6%, если выберут УСН — упрощенную форму налогообложения.

Нужно считать все в каждом конкретном случае.

Например, при доходе 240 000 ₽ в год физическое лицо заплатит 31 200 ₽. А индивидуальному предпринимателю на УСН без работников придется заплатить 6% налога — 14 400 ₽ — и 36 238 ₽ обязательных взносов. Получается, он заплатит в бюджет в общей сложности 50 638 ₽. А если работает онлайн, ему нужно будет еще отдать процент с каждого платежа агрегатору. Самозанятый же заплатит всего 9 600 ₽, если продает только физическим лицам.

Выбрать с первого раза правильные формы бизнеса и налогообложения сложно. Поэтому мы создали конструктор бизнеса. В рамках сервиса:

- помогаем выбрать самую выгодную форму ведения бизнеса и налогообложения;

- готовим документы для регистрации, отправляем их в налоговую;

- привозим готовые документы на дом с курьером в удобное для вас время;

- помогаем открыть расчетный счет.

С нами можно открыть компанию, не выходя из дома. Поможем не только зарегистрировать бизнес, но и настроить форму для приема платежей, подключить ее к сайту, запустить контекстную рекламу.

Повторим: как принимать платежи бизнесу

Наличные могут принимать все. Самозанятые отчитываются по ним чеком, физические лица — декларацией 3-НДФЛ, а индивидуальные предприниматели и компании проводят оплату через онлайн-кассу. Но ИП не могут принимать более 100 000 ₽ по одному договору.

Переводы на карту доступны самозанятым и физическим лицам: самозанятые выписывают чек, физические лица заполняют декларацию. ИП могут открыть карту, привязанную к расчетному счету, и тоже получать на нее деньги, проводя каждый платеж через онлайн-кассу.

Электронные деньги тоже доступны всем. Но ИП и юридические лица по 161-ФЗ должны регистрировать корпоративный кошелек. Отчитываться о таких платежах нужно как обычно: самозанятым — чеками, физическим лицам — декларацией. ИП и юрлица проводят платежи через онлайн-кассу.

Платежи на расчетный счет доступны ИП и юридическим лицам. Если принимать только безналичный расчет, онлайн-касса не нужна.

что это такое, как им пользоваться, как его пополнить и как вывести деньги — лучшие сервисы

Точный анализ эффективности и нужный результат

Мы выпустили новую книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод. И опять же таки это безопаснее.

- Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

Qiwi

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

Преимущества:

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

Электронный кошелёк «ЭЛПЛАТ»

При пополнении электронного кошелька«ЭЛПЛАТ» банковскими картами используется стандарт безопасности PCI DSS, SSL-протокол, система безопасности Verified by Visa и MasterCard SecureCode.

При функционировании платежного сервиса применяются наиболее современные технологии безопасности, предусмотренные Стандартом Банка России СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения»

Парольная защита

С целью повышения уровня защищенности электронного кошелька «ЭЛПЛАТ» применяется принцип смены ПИН-кода при каждой операции пополнения кошелька. ПИН-код приходит в СМС-уведомлении в момент совершения операции. Это позволяет максимально снизить риск мошеннического использования пароля для незаконного управления электронным кошельком.

Если у вас есть подозрения в компрометации пароля — проблему можно решить двумя способами: пополнить кошелек на любую минимальную сумму. Пароль в этом случае смениться автоматически. Или максимально быстро связаться со службой поддержки «ЭЛПЛАТ». Но первый способ лучше. Смена пароля произойдет мгновенно.

СМС-уведомления и E-mail-сообщения

СМС-уведомления:

Открывайте и используйте СМС-уведомления и E-mail сообщения только с официальных адресов компании «ЭЛПЛАТ»

СМС-уведомления должны приходить только от адресата «ELPLAT»

E-mail сообщения:

E-mail сообщения в адресной строке должны содержать [email protected]

Все ссылки в сообщении должны вести на сайт https://www.el-plat.ru/ или https://эл-плат.рф/, адресные строки которых должны содержать https или значок «замочек», а в письме нет требований сообщить данные карты, платежа или личные данные плательщика. Все e-mail сообщения отправляемые клиенту носят только информационно-уведомительный характер

В любом случае, при возникновении подозрений о совершении с вашим кошельком мошеннических действий, просим незамедлительно сообщать в Службу единой поддержки «ЭЛПЛАТ» по тел 8 800 707 07 17 или отправив письменное сообщение в контактной форме раздела «ПОМОЩНИК»