Что такое актив бухгалтерского баланса

Содержание страницы

Ни одна хозяйственная деятельность предприятия не может вестись без активов. Это – необходимый, гибкий инструмент, грамотно оперируя которым, можно получить высокую прибыль.

Об активах простыми словами

Активы – совокупность всего имущества, имущественных прав, являющихся собственностью предприятия, прошедших соответствующую оценку и поставленных на баланс. Сюда относят средства производства и основные средства (ОС), дебиторскую задолженность и все то, что может составлять общую имущественную картину организации.

Актив отрицательным быть не может, поскольку это – реальные имеющиеся средства для ведения хозяйственной деятельности. Их можно сосчитать, измерить или взвесить, так как они имеют количественное обоснование.

Самыми надежными активами считаются те, которые легко принимают денежную форму без серьезной потери своей стоимости. Поэтому данные активы носят название ликвидных:

- денежные средства,

- запасы готового продукта,

- краткосрочные инвестиции и другое.

Соответственно, неликвидными активами можно назвать то имущество, которое приобретает денежную форму с весьма существенной потерей текущей стоимости или может быть окуплено лишь через продолжительное время:

- средства производства,

- основные средства,

- просроченные задолженности дебиторов и прочее.

Используя активы, руководство предприятия может получать выгоду, контролировать ее, направлять в правильное русло с целью повышения уровня финансовых потоков.

Активы и пассивы в бухгалтерском учете

Бухучет основан на балансе активов и пассивов — частях бухгалтерского баланса, представленного таблицей с двумя вертикальными полями. С левой стороны размещены активные счета, отражающие все имеющиеся средства предприятия, их распределение. С правой – пассивные счета, объясняющие, из каких источников финансирования средства появились.

По сути, в разных частях таблицы представлены одинаковые данные, только разделенные на группы и прописанные в разных столбцах в силу их назначения. Поэтому сумма активов должна ровняться сумме пассивов, что является именно бухгалтерским балансом.

Общую сумму активов называют «валютой баланса» и применяют для оценки объемов хозяйственной деятельности фирмы.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них.

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Оценка стоимости активов

В ходе данной процедуры определяют стоимость средств организации – материальных/нематериальных активов. Применяется при разработке стратегий развития фирмы, ее купле-продаже или реорганизации, определении кредитоспособности и иных операциях.

Процедуре предшествует сбор сведений о предприятии и перспективах дальнейшего его развития, изучение отчетов по финансам, качественный анализ рынка. Для оценки применяют три метода:

- затратный – рассматривает стоимость активов в качестве понесенных издержек предприятия для поддержания нормальной деятельности.

- сравнительный – позволяет определять стоимость основных фондов путем сравнения аналогичных, представленных на рынке.

- доходный – определение стоимости доходных активов и перспектив их развития.

Стоимостная оценка должна проводиться максимально точно и качественно, для чего требуются опытные специалисты, способные предусмотреть каждый фактор, способный оказать влияние на стоимость активов.

Актив баланса

Актуально на: 23 декабря 2016 г.

Что такое активы предприятия и какие бывают виды активов, мы рассматривали в отдельной консультации. Об активах в балансе расскажем в нашем материале.

Актив: 2 раздела

Актив баланса – это часть бухгалтерского баланса, которая в отличие от Пассива, представляет информацию об активах предприятия. Напомним, что в балансе предприятия активы и пассивы баланса – разделы, итоговые суммы которых равны между собой. Это обусловлено принципом двойной записи.

Величина активов по балансу соответствует величине его пассивов на каждую из дат, представленных в бухгалтерском балансе.

В активе баланса отражаются имущество, имущественные права и денежные средства, которые представляются с разбивкой по 2 основным блокам:

- внеоборотные активы;

- оборотные активы.

Активы приводятся с учетом группировки по степени их ликвидности: в порядке ее возрастания.

Внеоборотные активы

Представим перечень активов в балансе по строкам в части внеоборотных активов (Приказ Минфина от 02.07.2010 № 66н):

| Строка | Вид внеоборотных активов |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

Оборотные активы

В активе бухгалтерского баланса отражается также следующее имущество, относимое в состав оборотных активов:

| Строка | Вид оборотных активов |

|---|---|

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

Сумма из строки 1600 «Баланс», общие средства, находящиеся в активе баланса (итог актива баланса), должна соответствовать сумме по строке 1700 «Баланс».

Также читайте:

Активы и пассивы: подбиваем баланс

Для того, чтобы управлять своими деньгами, нужно научиться смотреть на них глазами инвестора. Смотреть глазами инвестора значит видеть различие между активами и пассивами. С осязания этой разницы все и начинается. Лучше всего ее объясняет Роберт Кийосаки: “Активы – это то, что кладет деньги в ваш карман. Пассивы – это то, что забирает деньги из вашего кармана”.

И кто бы что ни говорил о несоответствии данного определения канонам классической бухгалтерии (где активы – это то, куда вложены наши деньги, а пассивы – это то, что мы кому-то должны), оно легко позволяет понять, обогащает или обременяет нас то, что у нас есть. Эта простота дорогого стоит.

Особенно с учетом того, что активы и пассивы могут меняться местами. Так, деньги в вашем кошельке – это пассив, но будучи положенными на депозит, они превращаются в актив, приносящий вам постоянный пассивный доход.

“Богатые приобретают актив. Бедные несут лишь расходы. Средний класс приобретает пассив, который считает активом”. Роберт Кийосаки

Эрик Найман в книге “Путь к финансовой свободе” приводит таблицу, из которой хорошо видно, как одни и те же вещи могут менять свою принадлежность к активам или пассивам. А значит, увеличивать ваши доходы или расходы.

| Инструменты | В каком состоянии являются… | |

|---|---|---|

| активом | пассивом | |

| Деньги | на депозите | в кошельке |

| Недвижимость | сдаваемая в аренду | для личного пользования |

| Автомобиль | задействованный в бизнесе | для личного пользования |

| Акции | приносящие дивиденды или растущие быстрее расходов на их содержание | не приносящие дивиденды или растущие медленнее расходов на их содержание |

| Золото | приносящее процентный доход (например, на банковском безналичном счете) | хранящееся в банковской ячейке, за которую нужно платить |

| Земля | если приносит доход, например, от аренды | если дохода не приносит |

| Знания | если приносят доход | если за них заплачено, но дохода они не дают |

Чем меньше в вашем балансе пассивов и больше активов, тем лучше. Конечно, не стоит тут же бросаться и продавать свою квартиру и/или личный автомобиль, но отдавать себе отчет в том, что они не приносят доход и требуют постоянных затрат, все-таки нужно.

Окинув свои владения взором инвестора, вы избавитесь от многих иллюзий, в т.ч. выгодности владения. Стремясь обладать той или иной вещью, мы часто лишаем себя дополнительной выгоды. Забывая, что у всего имеется две цены: цена приобретения и цена владения.

“У бедного человека нет активов. Все его имущество – сплошные пассивы. Приносящее вместо доходов одни расходы”. Роберт Кийосаки

Цель финансового плана – научиться жить за счет пассивных доходов. И на начальном этапе важно понять, какие активы/пассивы у вас есть, и насколько они сбалансированы. Самое время подбить ваш личный баланс.

Здесь удобнее руководствоваться традиционным подходом, рассматривая активы и пассивы с позиции: что у вас есть и кому вы должны. Мне нравится, как это делает Владимир Савенок. В книге “Как составить личный финансовый план и как его реализовать” он делит активы на приносящие и не приносящие доход и предлагает заполнить такую таблицу.

| Активы | Текущая стоимость | Годовой доход | Годовой доход в % |

|---|---|---|---|

Активы, не приносящие доход | |||

| Квартира | |||

| Гараж | |||

| Дача | |||

| Антиквариат | |||

| Наличные средства | |||

| ИТОГО | |||

Активы, приносящие доход | |||

| Депозит в банке | |||

| Пенсионные накопления | |||

| Рентная недвижимость | |||

| Ценные бумаги (акции, облигации) | |||

| ПИФы (паевые инвестиционные фонды) | |||

| ИТОГО | |||

| ВСЕГО АКТИВОВ | |||

Разнесите свои активы по подходящим графам. При необходимости добавьте дополнительные типы вложений и ИТОГО для различных валют.

Результат строки “ВСЕГО АКТИВОВ” покажет вам ваш капитал на сегодняшний день. Данные в третьем столбце – ваш доход от инвестирования капитала. Последняя колонка – самая главная – это доходность от размещения вашего капитала. Для того, чтобы ее рассчитать, разделите значение годового дохода на текущую стоимость актива и умножьте на 100.

Следующая часть вашего балансового отчета – это пассивы, т.е. средства, которые вы кому-то должны. Сюда подпадают кредиты (автомобильные, потребительские, ипотека), займы у родственников и друзей.

| Пассивы | Сумма | Процент выплачиваемый по кредиту, займу | Срок погашения | Ежемесячные платежи |

|---|---|---|---|---|

| Банковские кредиты | ||||

| Займ у друзей | ||||

| Мелкие долги | ||||

| ИТОГО |

Заполнив обе таблицы, вы не только узнаете, чем владеете, но и увидите, насколько рационально этим распоряжаетесь. Вы получите реальный срез и оцените выгодность сделанных инвестиций. Балансовый отчет – ваша отправная точка. Он позволяет понять, куда двигаться дальше. Однако в него часто не попадает самый главный нематериальный актив – знания. Вложения в самообразование с лихвой окупаются. Увеличивая свой финансовый IQ, вы увеличиваете свои активы.

Оксана Гафаити,

автор MindSpace.ru и Trades.MindSpace.ruПонравился👍 пост? Оставьте свой комментарий ниже👇.

Получайте мои идеи по рынку в Telegram📣: @Mindspace_ru

Видео на десерт

VKontakte

Активы и пассивы — e-xecutive.ru

Что такое активы и пассивы?

Активы и пассивы – две части бухгалтерского баланса, который является наиболее простой формой обобщения материалов о деятельности и экономическом положении компании.

Бухгалтерский баланс изображается в виде таблицы, левая сторона которой – активы, а правая – пассивы предприятия.

Активы – как составляющая бухгалтерского баланса

Активы – это ресурсы, которые контролируются предприятием в результате минувших событий, использование которых в перспективе приведет к экономическим выгодам.

экономическим выгодам. В активах отражаются в стоимостном денежном выражении все материальные, нематериальные и денежные ценности, а также имущественные права с точки зрения их состава, размещения и/или инвестирования.

По форме функционирования различают материальные и нематериальные, а также финансовые активы.

Материальные активы – объекты, имеющие материальную форму (здания и сооружения, оборудование, материалы и т.п.).

У нематериальных активов нет материальной (вещественной) формы (торговая марка, патент и др.), но они также берут участие в процессе производственной деятельности, который осуществляется компанией.

Финансовые активы – это разные финансовые инструменты, которые принадлежат компании (денежные активы в разных валютах, дебиторская задолженность, финансовые вложения с разными сроками).

Классификация активов

По характеру участия в производственном процессе, выделяют оборотные (текущие) и внеоборотные активы.

Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл (не более 1 года).

Внеоборотные активы могут участвовать в производственных процессах многократно, то есть, в нескольких циклах производства. Внеоборотные активы используются до того времени, пока их стоимость не будет полностью перенесена на производимую продукцию.

Кроме того, активы подразделяются на:

- валовые (сформированы за счет собственного и заемного капитала)

- и чистые (сформированы только за счет собственного капитала), в зависимости от источников формирования.

Также активы подразделяются на собственные и арендуемые, в зависимости от права собственности.

Различают активы и по скорости превращения их в денежную форму, то есть по степени ликвидности, это:

Долгосрочные активы

Они включают землю, здания, машины, оборудование, производственный и хозяйственный инвентарь и принадлежности. Долгосрочные активы отражаются по стоимости приобретения за вычетом начисленной амортизации, либо, применительно к земле и зданиям, по стоимости, рассчитанной профессиональным оценщиком.

Рассмотрим актив, купленный 1 октября 200_ года за 120 000 долл. и имеющий нормативный срок службы 5 лет и остаточную стоимость, оцененную в 20 000 долл. Амортизация составляет 20% в год.

Стоимость приобретения 120 000 долл.

минус

Предполагаемая остаточная стоимость 20 000 долл.

равно

Амортизация 20 000 долл. в год.

На 30 сентября 200_ + 3 года чистая балансовая стоимость актива составит…

| | $ тыс. |

| Стоимость приобретения | 120 |

| Суммарная амортизация (3 года х 20) | 60 |

| Чистая балансовая стоимость | 60 |

Оборотные активы

Состоят из:

- сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности, то есть сумм, которые должны компании ее клиенты и покупатели;

- депозитов и краткосрочных финансовых вложений;

- денежных средств.

Кредиторская задолженность до одного года

Включает:

- краткосрочные заимствования, такие как овердрафты (Возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново, и он подлежит оплате по первому требованию. Таким образом, по сути, это кредиторская задолженность с погашением в течение одного года.)

- текущие транши долгосрочных кредитов;

- прочая кредиторская задолженность, например, суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.

Кредиторская задолженность со сроком погашения более одного года

Обычно она состоит в основном из:

- обеспеченных и необеспеченных кредитов,например, банковский заем с погашением — скажем, через 4 года;

- обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически.

Резервы

Состоят из:

- нераспределенной прибыли и, в тех компаниях, где такие статьи имеются,

- добавочного капитала,

- переоценки недвижимости.

Каждая из этих статей объясняется ниже.

1. Нераспределенная прибыль.

Это вся прибыль, оставленная в компании с момента ее учреждения (после уплаты корпоративного налога и дивидендов), с целью обеспечения дополнительного финансирования.

2. Добавочный капитал.

Это сумма дополнительных поступлений за все акции, проданные по цене, выше номинала, за вычетом затрат на эмиссию. Например, акции выпускаются в качестве платежного инструмента при поглощении другой компании или дополнительные акции эмитируются с целью получить денежные средства на покупку других компаний или нарастить капитал, в частности, путем выпуска «прав» (rights issue, подробнее см. стр. 78), предлагаемых существующим акционерам.

Рассмотрим выпуск «прав» с курсом исполнения «1 за 2» при выпущенном и оплаченном акционерном капитале в 300 000 долл., в результате которого компания планирует получить 2,50 долл. на акцию номиналом в 1 долл. (без учета расходов на эмиссию).

Количество дополнительно выпущенных акций составит 150 000 штук.

- Оплаченный акционерный капитал увеличится на 150 000 долл., с 300 000 до 450 000 долл.

- Сумма привлеченных денежных средств составит

150 000 х $2,50 = $ 375 000.

- Активы возрастут на 375 000 долл.

- На счет дополнительных поступлений за акции поступит 225 000 долл.,

то есть 375 000 долл. полученных денежных средств

минус

150 000 долл. прироста оплаченного акционерного капитала.

- Эта сумма и будет отражена в платежном балансе по статье «Резервы».

Переоценка недвижимости

Это увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

Пассивы – как составляющая бухгалтерского баланса

Пассивы – это совокупность всех обязательств предприятия.

В пассивах отражаются источники образования всех имеющихся у компании средств. Таким образом, активы можно назвать имуществом компании, а пассивы – денежными средствами, за счет которых было сформировано данное имущество.

Пассивы подразделяются на текущие и долгосрочные обязательства компании.

Текущие обязательства, аналогично оборотным активам, существуют только в пределах одного производственного цикла. В бухгалтерском балансе они перечисляются выше, чем долгосрочные обязательства.

К долгосрочным обязательствам компании относится задолженность, которая не подлежит к оплате в текущем году, т.е. существующая дольше одного производственного цикла.

Разница между общей суммой активов и пассивов – собственный капитал владельца компании. Данная величина показывает, какой объем капитала останется у владельца, если компания продаст все активы и использует деньги для выплаты своих долгов.

Активы и пассивы компании всегда должны находиться в балансовом равновесии. Эти показатели отображаются в балансе компании, который составляется на каждый определенный отчетный период.

Ссылки

- Применение двойной записи в бюджетировании

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Что такое активы и пассивы? Поймет даже чайник!

Начнем изучение бухгалтерского учета со знакомства с понятиями активы и пассивы предприятия. Что они означают, для чего используются? Чем отличается актив от пассива? Как понять, что относится к первому, а что ко второму?

Всё, чем владеет организация, подразделяется на активы и пассивы.

Активы предприятия

Это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли.

Что к ним относится? (нажмите для раскрытия)

Прежде всего, это движимое и недвижимое имущество, денежные средства, ценные бумаги, основные и производственные фонды, товарно-материальные ценности, дебиторская задолженность. То есть все то, с чем предприятие ведет активную деятельность с конечной целью получения прибыли.

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Покупка станка → активы ↑

Возникла задолженность перед поставщиком → пассивы ↑

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓

Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Пример #2 управление активами и пассивами

Предприятие берет кредит в банке. После получения кредита актив предприятия увеличивается, так как увеличивается количество денежных средств на расчетном счете. Вместе с этим на ту же сумму увеличивается и пассив предприятия, так как увеличивается задолженность предприятия перед банком.

Денежные средства на р/с увеличиваются → активы ↑

Задолженность перед банком увеличивается → пассивы ↑

При погашении кредита происходит обратная ситуация.

Таким образом, на основании этих двух примеров мы видим, что активы организации неразрывно связаны с пассивами. При увеличении или уменьшении актива соответственно на ту же сумму увеличивается или уменьшается пассив и наоборот. На основе примеров видно, что величина актива равна величине пассива.

Из всего вышесказанного можно сформулировать очень важное правило: общая сумма пассивов предприятия всегда равна общей сумме активов. Это равенство хорошо видно в бухгалтерском балансе предприятия.

Баланс – это важный бухгалтерский отчет, который организация обязана составлять и подавать вместе с прочей отчетностью по итогам года. Отчет представляет собой две таблицы: в первой организация указывает величину своих активов, во второй таблице – величину своих пассивов. Только в случае, когда общая величина активов равна общей величине пассивов, считается, что баланс составлен правильно, и его можно сдавать контролирующим органам. Если равенство баланса не выполняется, то в бухгалтерском учете допущены ошибки, которые бухгалтеру придется выявлять и исправлять.

Подведу небольшой итог: что нужно запомнить из этой статьи?

Все, что есть у организации, можно разделить на активы и пассивы. Активы участвуют непосредственно в экономической деятельности предприятия и позволяют получать прибыль. Пассивы прибыль не приносят, но они позволяют сформировать активы. Эти два понятия тесно взаимосвязаны, друг без друга существовать не могут и всегда равны.

Следующая тема: «Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?».

3.8 Состав и структура пассива баланса.

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала)

Пассив баланса – это часть бухгалтерского баланса предприятия, отражающая источники получения средств предприятием в денежном выражении, их состав и происхождение. Таким образом, в пассиве баланса отражаются источники финансирования.

Пассив баланса делится на три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Капитал и резервы к ним относятся:

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

В раздел пассива баланса «долгосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок более одного года. К ним относятся:

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

В раздел пассива баланса «краткосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок менее одного года. К ним относятся:

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

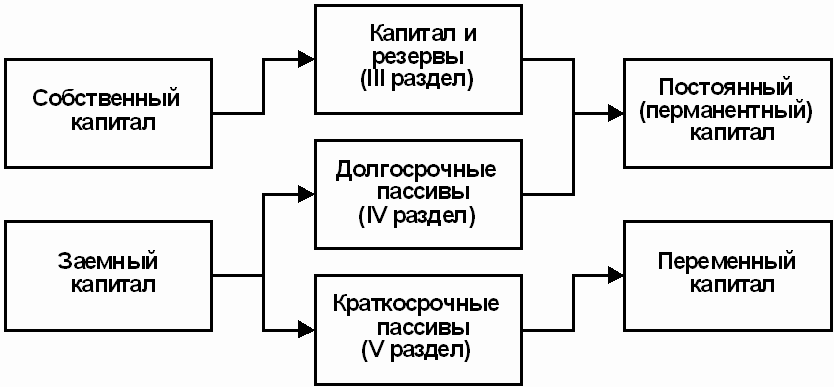

По степени принадлежности используемый капитал подразделяется на собственный (III раздел баланса) и заемный (IV и V разделы баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — III и IV разделы баланса и краткосрочный — V раздел баланса. Структура пассива баланса приведена на рис. 2.

Рис. 2. Схема структуры пассива баланса

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия