Что такое кредитный рейтинг и как его узнать

Кредитный рейтинг и кредитную историю часто путают. Поясню, почему это не одно и то же и чем они отличаются.

Мишель Коржова

финансовый консультант

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Кредитная история хранится в бюро кредитных историй (БКИ). В России сейчас действует 11 таких бюро. Это значит, что ваша кредитная история может храниться в каком-то одном БКИ или в нескольких сразу — единого БКИ, с которым обязаны сотрудничать все банки, нет. Подробнее о кредитной истории и о том, как ее получить или исправить в ней ошибки, у нас есть отдельная подборка.

Пример отчета. Сама кредитная история состоит из четырех частей:

- В титульной части указаны стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

- В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- В информационной части — какие заявки подавал человек на кредит и результат рассмотрения: выдан кредит или нет.

- Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Для этого некоторые бюро кредитных историй публикуют у себя на сайтах руководство, как читать кредитный отчет из этого же бюро. Например, руководство по прочтению кредитного отчета НБКИ.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как формируется рейтинг

Единой формулы расчета или требований к кредитному рейтингу нет, каждое бюро рассчитывает его исходя из своих критериев. Это связано с тем, что сейчас в РФ действует сразу несколько БКИ. Организации, которые обязаны передавать информацию в БКИ, должны сотрудничать хотя бы с одним бюро. С каким именно — каждый кредитор решает сам. При этом некоторые организации передают информацию сразу в несколько бюро — ограничений тут нет.

Реестр бюро кредитных историй

Отличия рейтинга от кредитной истории. Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории. Чем выше балл, тем более благонадежным считается клиент. Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Сейчас БКИ не обязаны рассчитывать кредитный рейтинг заемщика, это делается по усмотрению бюро.

Кредитный рейтинг неразрывно связан с кредитной историей. Поскольку информация о кредитах разбросана по разным бюро, каждое бюро оценивает субъекта кредитной истории исходя из данных, которые есть у нее.

Что делать? 05.02.18У меня много маленьких просрочек по кредиту

Например, у Васи пять кредитов, по двум он не платит уже несколько месяцев. Информация по двум с просрочкой хранится в одном бюро, а по остальным трем — в другом. В итоге в первом бюро у Васи может быть плохой кредитный рейтинг, а во втором — хороший.

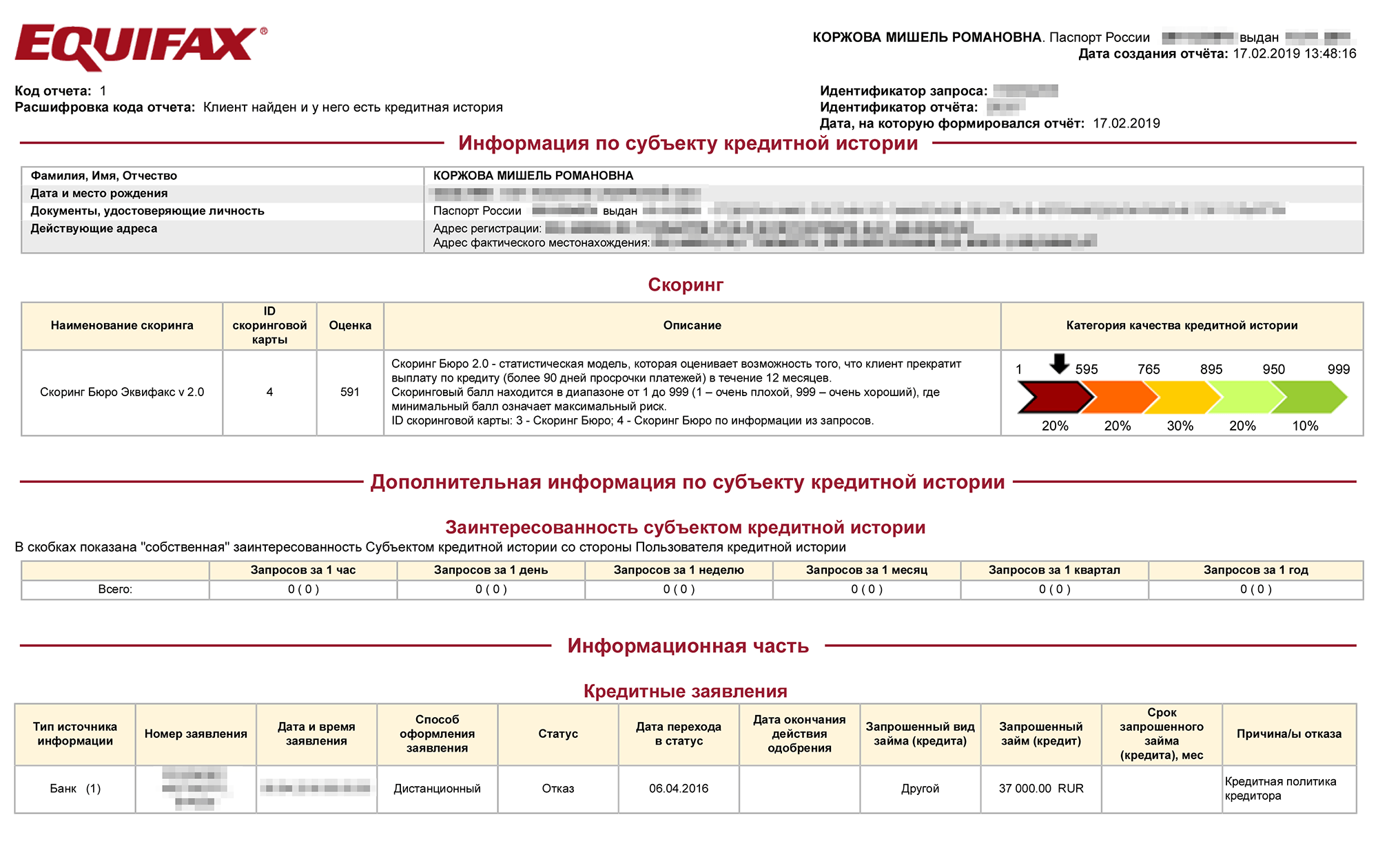

Мой кредитный рейтинг, по данным «Эквифакса», составляет 591 балл. Это очень плохо. Связано это с тем, что я никогда не оформляла кредиты, при этом в моей кредитной истории есть одна заявка с отказом

Мой кредитный рейтинг, по данным «Эквифакса», составляет 591 балл. Это очень плохо. Связано это с тем, что я никогда не оформляла кредиты, при этом в моей кредитной истории есть одна заявка с отказомКритерии, по которым рассчитывают и присваивают рейтинг. Ни одно бюро не объявляет точные критерии, по которым оно рассчитывает и присваивает рейтинг. Но у всех есть общие критерии. Вот на что может смотреть БКИ, когда формирует рейтинг:

- Возраст кредитной истории. Условно, если кредитной истории меньше года, некоторые БКИ считают это негативным фактором.

- Большое количество запросов на проверку кредитной истории. Все организации, которые запрашивали кредитную историю, отображаются в закрытой части. Некоторые БКИ снижают кредитный рейтинг, если поступает много запросов за короткий срок.

- Просрочки по кредиту. Влияет количество просрочек, длительность, частота. Например, снижать кредитный рейтинг могут как частые просрочки оплаты на пару дней, так и длительные по несколько месяцев.

- Отсутствие информации о кредитах. Даже если вы не оформили ни одного кредита, в бюро все равно может быть информация о вас. В таком случае балл изначально может быть низкий или отсутствовать, поскольку бюро не знает, как вы можете в дальнейшем выплачивать кредиты.

- Долговая нагрузка. Большое количество открытых кредитов может снижать кредитный рейтинг. Чем больше открытых кредитов в текущий момент, тем ниже балл.

Пример отчета объединенного кредитного бюро

БКИ «Эквифакс» показывает вот такую диаграмму факторов, которые могут влиять на кредитный рейтинг

БКИ «Эквифакс» показывает вот такую диаграмму факторов, которые могут влиять на кредитный рейтинг Вот так Объединенное кредитное бюро описывает критерии, которые могут снижать кредитный рейтинг

Вот так Объединенное кредитное бюро описывает критерии, которые могут снижать кредитный рейтингЧто означают баллы рейтинга

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

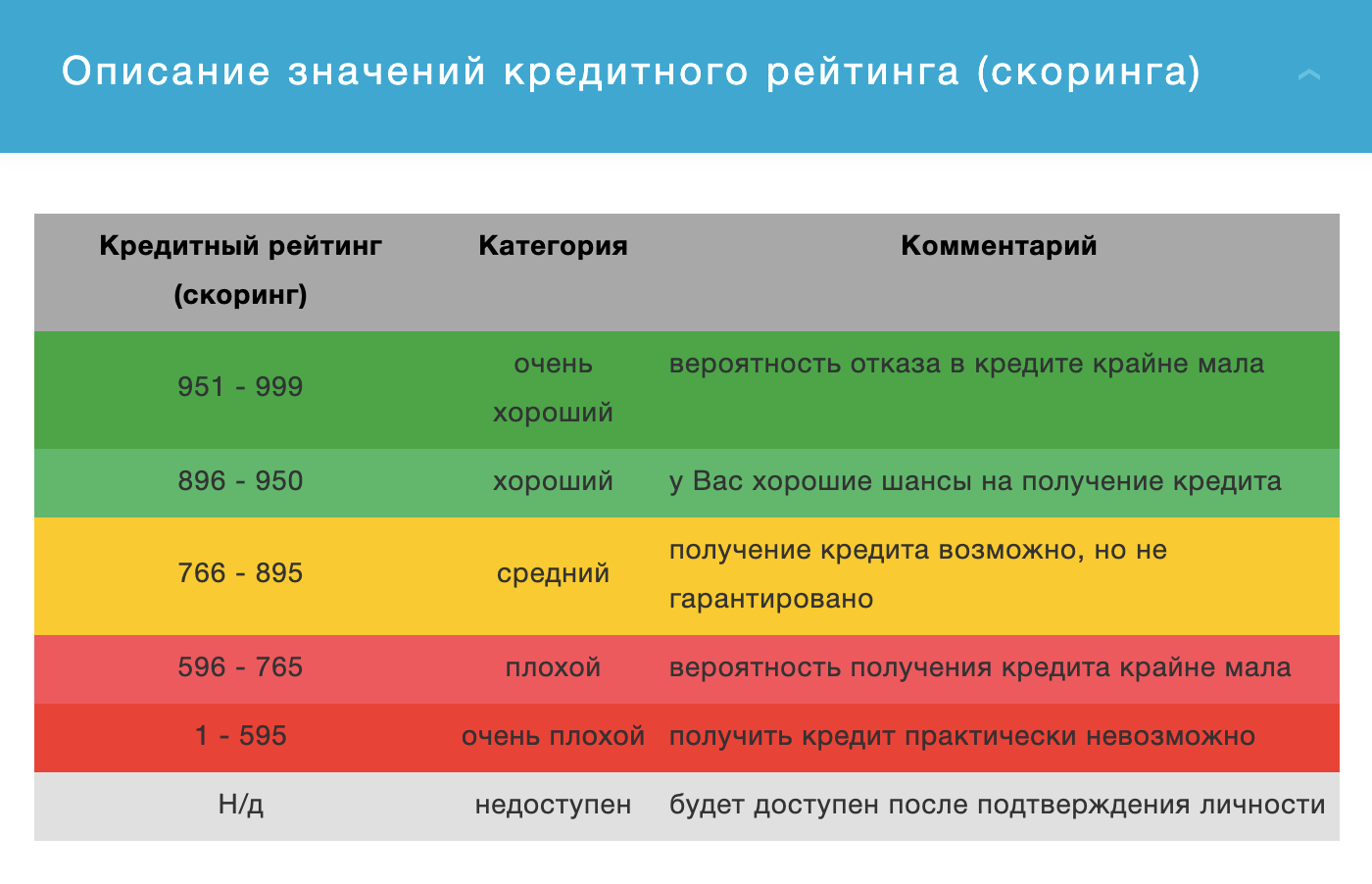

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

Расшифровка баллов БКИ «Эквифакс» выглядит так

Расшифровка баллов БКИ «Эквифакс» выглядит так Расшифровка оценки от БКИ «Эквифакс»

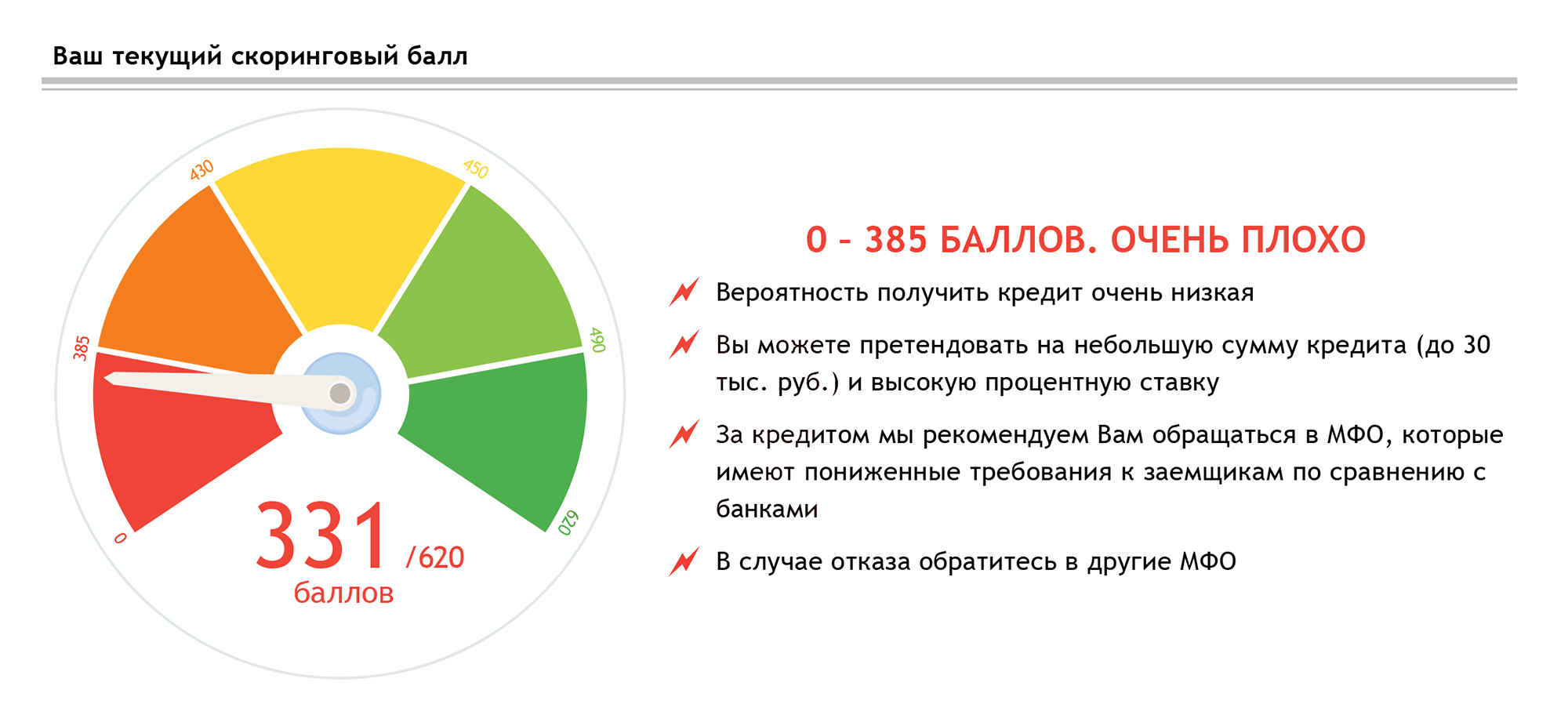

Расшифровка оценки от БКИ «Эквифакс»Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

Например, некоторые банки обращают внимание, где именно заемщик берет займы. Если клиент обращается за займом в МФО, некоторые банки могут оценивать это негативно: если потенциальный клиент обращается за деньгами на короткий срок, возможно, у него проблемы и не стоит ему выдавать кредит.

Что делать? 03.09.19В кредитной истории появились заявки на получение микрозаймов

Пример кредитного рейтинга в этом БКИ

Пример кредитного рейтинга в этом БКИШкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

Повторю, что каждое БКИ рассчитывает кредитный рейтинг исходя из имеющихся у него данных. При этом банки, когда рассматривают заявку на кредит, могут запрашивать информацию сразу в нескольких бюро. Помимо этого есть масса других факторов, которые влияют на то, одобрят кредит или нет.

Что делать? 29.11.18Я хочу взять кредит, но мне никто его не дает. С чего начать?

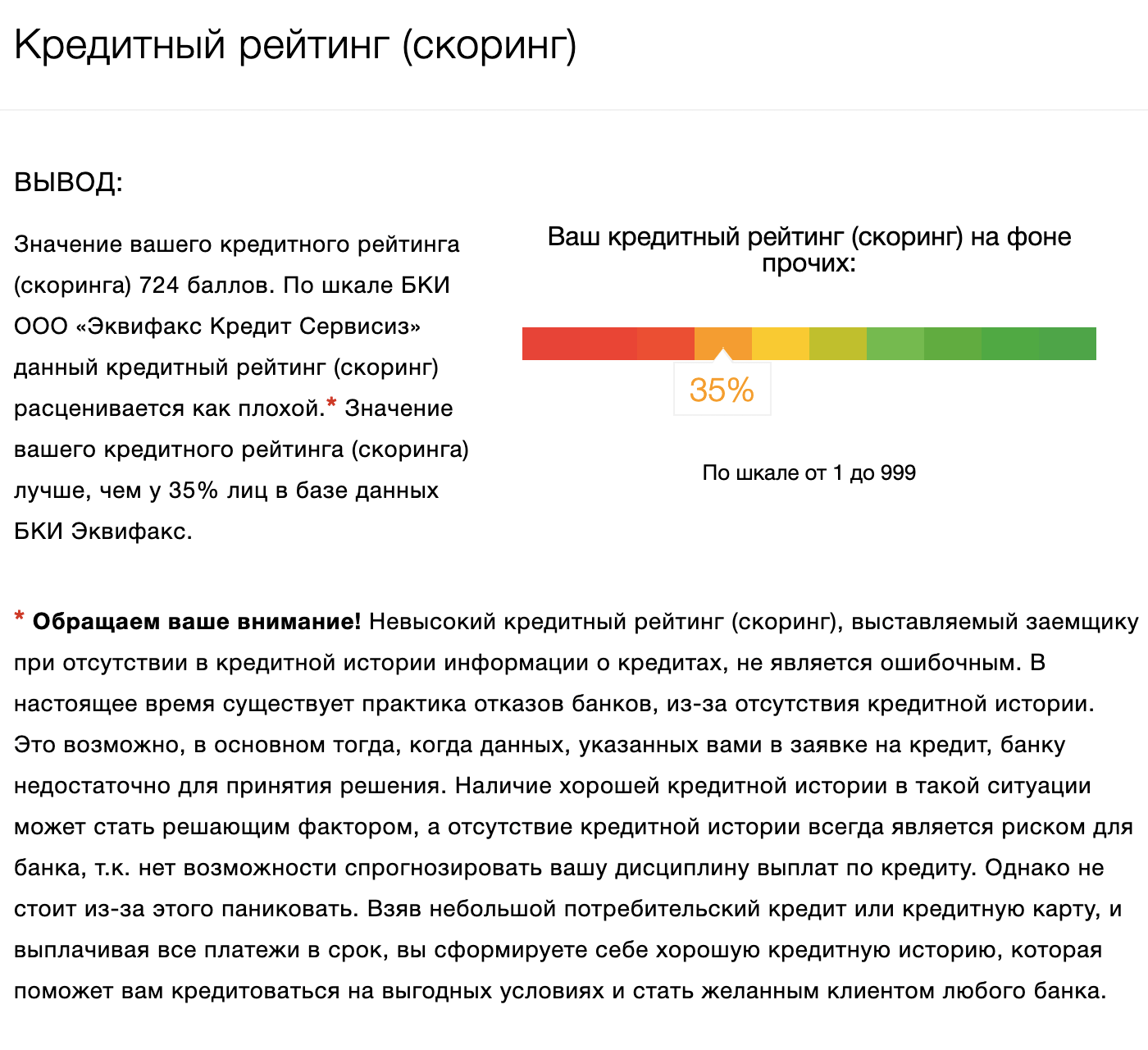

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной истории

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной историиНа что влияет рейтинг

Сам по себе кредитный рейтинг бюро кредитных историй ни на что не влияет. Дело в том, что кредит выдает кредитная организация, а не бюро. Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов. Подробнее о получении кредитов можно узнать в нашей подборке «Как взять кредит».

Как узнать кредитный рейтинг

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

Дальше вы обращаетесь в БКИ, где есть ваша кредитная история, подтверждаете личность и забираете документ. Подтвердить личность можно несколькими способами. Например, если вы авторизуетесь на сайте БКИ через портал госуслуг. Либо вы можете отправить нотариально заверенное заявление, телеграмму, действовать через партнеров или лично посетить нужное бюро.

Что делать? 26.04.18Хочу подать запрос на бесплатную выдачу кредитной истории. Как это сделать?

У нас есть видео, где я рассказываю, как получить кредитную историю.

Если бюро рассчитывает кредитный рейтинг, его можно будет узнать при запросе кредитной истории в бюро кредитных историй или в качестве отдельной услуги. Он может быть указан в основной части кредитной истории, высылаться отдельно по запросу или в личном кабинете на сайте бюро.

п. 9 ст. 4 ФЗ «О кредитных историях»

Проверка в НБКИ. НБКИ не указывает кредитный рейтинг в кредитном отчете, услуга предоставляется за отдельную плату.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Стоимость проверки

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно узнать два раза в год бесплатно, все остальные разы — 100 Р за каждый запрос.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

Узнать свой кредитный рейтинг в КБРС можно за 40 Р. Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

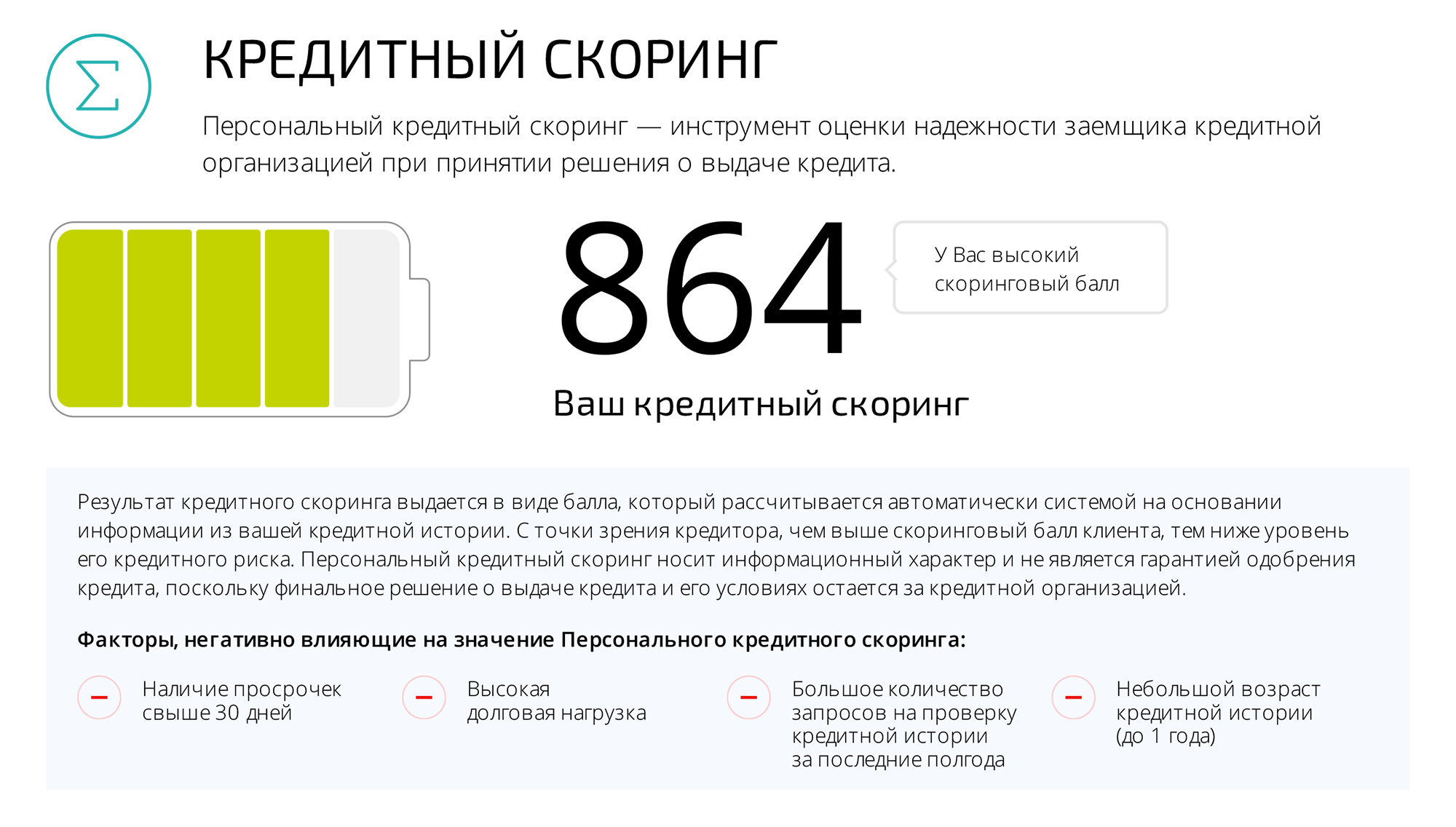

Мой кредитный рейтинг в личном кабинете «Эквифакса» сейчас выглядит так. Я никогда не оформляла кредит, но у меня висит один отказ в кредите еще с 2016 года. При подаче заявки я допустила опечатку в данных, и пришел отказ

Мой кредитный рейтинг в личном кабинете «Эквифакса» сейчас выглядит так. Я никогда не оформляла кредит, но у меня висит один отказ в кредите еще с 2016 года. При подаче заявки я допустила опечатку в данных, и пришел отказ В КБРС нет моей кредитной истории, поэтому для меня услуга недоступна

В КБРС нет моей кредитной истории, поэтому для меня услуга недоступнаКак повысить кредитный рейтинг

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если ошибок в кредитной истории нет, повысить кредитный рейтинг может своевременная выплата кредитов и отсутствие просрочек. Также нужно, чтобы не было слишком много открытых кредитов.

Как исправить ошибки в кредитной истории

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.

Что значат цифры в рейтингах бюро кредитных историй?|Блог

ОКБ (объединенное кредитное бюро).

Входит в тройку крупнейших бюро. Рейтинг бюро своеобразен и отличается от предыдущих бюро. Если выше названные бюро ограничивались баллами, то ОКБ присваивает : код скоринга, количество баллов, рисковый индикатор и индикатор достоверности.Скоринг (кредитный рейтинг) в ОКБ считается на анализе данных о кредитах и займах, самый большой балл бюро «5», а минимальный «1». Ниже указаны причиный влияющий на кредитный бал:

· Показатели исторической просрочки

· Показатели недавней или текущей просрочки

· Характеристики объема и динамики кредитной нагрузки

· Особенности кредитного поведения

· Характер и динамика запросов в кредитное бюро

· Платежная дисциплина в первые месяцы обслуживания долга

Каждый из этих факторов говорит о заемщике:

Рисковый индикатор

Число от 1 до 5, определяющее степень благонадежности заемщика по его социальным-демографическим составляющим: пол, возраст, регион проживания, профессия, образование, семейоное положение.

· рисковый индикатор 1 – самая низкая надежность заемщика (отдаленные регионы, возраст до 21 или свыше 70 лет, отсутствие образования)

· рисковый индикатор 2 – низкая надежность заемщика (неблагоприятные регионы, возраст до 25 или свыше 65 лет, отсутствие средне-специального образования)

· рисковый индикатор 3 – средняя надежность заемщика (среднестатистические показатели возраста, образования, любой регион)

· рисковый индикатор 4 – хорошая степень надежности заемщика (возраста около 30-40 лет, профессиональное или высшее образования, благополучный регион, наличие брака (семьи))

· рисковый индикатор 5 – высокая степень надежности заемщика (средний возраст, высокий доход, федеральные округа, одно и более высших образования, наличие брака (семьи, детей)

Индикатор достоверности

Индикатор достоверности – показывает есть ли информация о заемщике в бюро кредитной истории. Если имеется информация хотя бы одном кредите в базе данных бюро индикатор достоверности равен 1, при отсутствии каких-либо данных — например, в случае с новым заемщиком, впервые обратившимся за кредитом — индикатор достоверности равен 0.

Код скоринга

Иногда в отчете ОКБ можно встретить надпись код скоринга 7. Мы постарались разобраться в этом и нашли следующую информацию

- История прошлых кредитов плохая. Ну, без комментариев.

- Кредитов никогда не было. Истории тоже нет(все берут, что он/она берет. Это подозрительно).

- Займы погашаются, но не в срок.

- Есть займы в других финансовых организация. Погашаются они исправно, но слишком уж большая часть ваших доходов утекает туда. Это плохо.

- Нет у вас ни автомобиля, ни своей квартиры, ни дачи — дела плохи.

Количество баллов

· количество баллов выше 961 – отличная кредитная история, не было просрочек, было много кредитов (одобрение всех видов кредитов).

· количество баллов от 801 до 960 – хорошая кредитная история (хорошая одобряемость кредитов и займов).

· количество баллов ниже от 721 до 800 – средняя оценка кредитная история (в крупных кредитах будет отказ, займ получить возможно).

· количество баллов ниже от 641 до 720 – плохая кредитная история (в кредитах будет отказ, возможность получить займ в МФО, ломбарде).

· количество баллов ниже 560 – очень плохая кредитная история, безнадежный долг, банкротство (во всех кредитах и займах будет отказ).

Согласитесь, можно и запутаться.

Продолжим.

Как оценить кредитную историю для кредита. Характеристики кредитной истории

Итак, вы получили на руки свою кредитную историю. Как понять, какая она: плохая или хорошая, позволяет она рассчитывать на новый кредит или нет. А если нет, то почему и что нужно сделать, чтобы это исправить? Давайте разбираться.

Если кредитная история есть – это уже хорошо

Если в вашей кредитной истории есть хотя бы одна запись хотя бы по одному кредиту, который вы обслуживали в прошлом, или обслуживаете сейчас – это уже лучше, чем «пустая» кредитная история. Ставим первый «плюсик». Какие характеристики есть еще?

Характеристики кредитной истории и их оценка

|

Характеристика |

Хорошо, если |

Плохо, если |

|

Просроченные платежи |

Нет |

Есть, активные или большие просрочки в недавнем прошлом |

|

Платежи по кредитам |

Не превышают 30% зарплаты |

Превышают 50% зарплаты |

|

Дефолты/банкротства |

Нет |

Есть |

|

Кредиты |

Немного, разные (например, ипотека, автокредит, карта). |

Много «одинаковых» (например, 5 потребительских кредитов). |

|

Займы в МФО |

Не больше 1-3 за все время |

Несколько подряд в последнее время |

|

Запросы на новые кредиты |

Нет или немного, |

Больше 10 за месяц |

|

Отказы по кредитам |

Нет |

Есть, особенно по причине подозрения в мошеннических действиях |

Кредитная история анализируется банками тщательно. Причиной отказа по кредиту или снижения его лимита может стать даже слишком частая смена адресов регистрации и проживания и телефонов. Не говоря об изменении паспортных данных, которые не укладываются в стандартные, заданные ФНС, интервалы – 20, 45, 60 лет. Цель и причина внеплановой смены паспорта заинтересует сотрудников банка обязательно.

Конечно, не все характеристики равны между собой по степени значимости. Например, открытая (текущая) просрочка фактически завершает анализ заемщика в банке. Никто не выдаст новый кредит заемщику, который прямо сейчас не платит другому кредитору.

Что делать после оценки кредитной истории

Если вы оценили свою кредитную историю и пришли к выводу, что она далека от идеала, первое, что нужно сделать – это улучшить ее. Как исправить кредитную историю самостоятельно мы подробно описали в этой статье. Для крайних случаев, когда кажется, что самостоятельно справиться не удастся, мы предлагаем несколько наших сервисов:

Если оценка вашей кредитной истории ближе к удовлетворительной или хорошей – это тоже не повод расслабляться. Качество кредитной истории всегда можно немного, но повысить. За счет чего? На это вам укажет запрос простого кредитного скоринга [http://mycreditinfo.ru/kreditnyj_skoring_fico/]. Его электронные «мозги» всегда найдут, где вы еще можете улучшиться, продвинуться вперед, усовершенствоваться. Оптимизировать ли кредитную нагрузку или указать семейное положение, снизить лимит по карте или досрочно погасит давнишний «потреб», все это позволит вам выглядеть еще лучше в глазах банков и не только. А вот зачем, это решать вам.

Чтобы обеспечить себе беспроблемное кредитование в будущем, пройти собеседование и получить интересную выгодную работу, чтобы улучшить деловую репутацию и привлечь кредитование для вашего бизнеса. Мы на Mycreditinfo считаем, что хорошая кредитная история не повредит никогда.

Так какая она у вас? Узнать можно здесь>>>

как она выглядит и зачем нужна

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите в свою кредитную историю.

Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, как работает и зачем нужна кредитная история.

Антонина Сергеева

журналист

Как выглядит

Кредитная история — это досье на вас как на заемщика. В нем рассказано, какую сумму и когда вы занимали, платили вовремя или задерживали и обращались ли в другие банки за кредитами. В досье описываются все кредиты с 2005 года.

Не существует правил, как должна выглядеть кредитная история. Но есть обязательные блоки:

Основную информацию в кредитную историю заносят сотрудники кредитных организаций: банков, микрофинансовых организаций и кредитных потребительских кооперативов.

Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ.

Пример отчета Национального бюро кредитных историй

Пример отчета Национального бюро кредитных историйЗачем кредитная история компаниям

Кредитную историю используют кредиторы, страховщики и работодатели. Так они ищут надежных клиентов и сотрудников.

Банки решают, давать кредит или нет. Банк должен проверить заемщика: насколько он надежный и сможет ли вернуть деньги. Раньше такую проверку делали менеджеры: они расспрашивали клиентов сами и звонили на работу. Но такую систему было слишком легко обмануть, поэтому теперь все централизовано: в какой бы банк вы ни обратились, все они увидят вашу кредитную историю.

Страховщики защищаются от мошенников и безответственных людей. Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке.

Клиенты с просрочками по кредитам чаще обращаются в страховые компании за выплатой и просят на 30—50% больше, чем надежные клиенты.

Источник: Коммерсант

Работодатели оценивают сотрудника: насколько он взрослый, дисциплинированный и ответственный. Если человек закредитован, то у него явно проблемы с принятием решений. Эксперты газеты «Известия» считают, что такой сотрудник завалит проект, не заметит ошибку или смошенничает. Кредитная история — лакмусовая бумажка для должности с материальной ответственностью: директора, бухгалтера или завхоза.

С 1 июля 2014 года кредитную историю может запросить любая компания. Для этого ей придется получить письменное согласие владельца: кредитная история попадает под закон о защите персональных данных, поэтому ее не выдают кому попало. Это значит, что если работодатель хочет проверить вашу кредитную историю, он должен попросить вас подписать письменное согласие. Вы можете отказаться, но тогда и работодатель может отказать вам в трудоустройстве.

Чем кредитная история полезна для вас

Если банк не дал вам кредит, значит что-то не так с кредитной историей. Если вы уверены, что у вас с ней должно быть все в порядке, возможно, она еще не обновилась. Например, клиент брал автокредит и погасил его, но в кредитной истории отметка еще не появилась. Банк видит действующий кредит и отказывает в новом.

Еще компании могут опечататься в номере паспорта или инициалах. Если данные совпадут с другим человеком, то на вас может повиснуть чужой долг. Банки не будут перепроверять чужие сведения, они молча откажут в кредите.

Если остались вопросы или хотите узнать больше, посмотрите видеоролик. Эксперт банка по кредитам объясняет, что такое кредитная история, почему банкам она так важна и что делать, если планируете брать крупный кредит, а кредитной истории нет.

В следующих статьях расскажем, как получить кредитную историю за пять минут; найти и исправить ошибки, вернуть доверие банков, если вовремя не платили.

Выводы

- Кредитная история — это описание ваших кредитов с 2005 года: сколько занимали и как ровно платили; были вторым заемщиком или поручителем.

- Относитесь к ней серьезно: о ваших просрочках узнают банки, работодатели и страховщики.

- Банки используют кредитную историю для оценки заемщиков. От нее зависит, дадут вам кредит или нет.

- Работодатели могут не взять на работу с плохой историей, а страховщики — поднять цены на полисы.

Оценка кредитоспособности заемщика или как принимается решение о выдаче кредита

В какой бы банк мы не обращались, процедура получения потребительского кредита у всех одинакова и начинается она с этапа рассмотрения кредитной заявки. На этом этапе мы фактически знакомимся с банком, рассказывая ему о себе, и формулируем свои пожелания, обозначая требуемую сумму кредита, его цель, возможное обеспечение и прочие условия (понятно, что процедура знакомства актуальна только для новых клиентов банка). Дополнительно мы предоставляем определенный пакет документов, состав которого определяется банком, и после этого ожидаем решения, оценки банка. И вот здесь возникает главный вопрос – как банк оценивает своих заемщиков, и что влияет на его решение о предоставлении кредита?

Чтобы найти правильные ответы на эти вопросы важно знать основные принципы банковского кредитования – срочность, возвратность и платность. Это означает, что предлагая деньги в долг, банк рассчитывает вернуть их обратно в оговоренный договором срок, и при этом получить вознаграждение за предоставленный кредит. Таким образом, рассматривая вашу заявку, банк оценивает вероятность выполнения этих принципов или другими словами оценивает вашу кредитоспособность (в мире финансов этот процесс называется андеррайтинг). Кредитоспособность заемщика – понятие достаточно широкое и включает в себя, как финансовое состояние клиента, так и его моральные, деловые качества, а поскольку эти критерии весьма неоднозначные для их оценки банки применяют сложные экспертные системы со своими уникальными методиками. Обычному заемщику разобраться с этими алгоритмами не под силу, да и никто не позволит – банки ревностно охраняют свои ноу-хау. Тем не менее, на практике используются всего два взаимосвязанных способа оценки кредитоспособности заемщика – экспертный или его еще называют индивидуальный андеррайтинг и кредитный скоринг.

Скоринговая и экспертная модели оценки кредитоспособности

Скоринговая модель оценки кредитоспособности клиента на сегодняшний день является неотъемлемой частью банковских бизнес-процессов. Она применяется как при потребительском кредитовании на небольшие суммы, так и при работе с крупными залоговыми кредитами (в этом случае ее дополняет экспертный анализ). Фактически кредитный скоринг – это экспертная система, некий искусственный интеллект, предназначенный для оценки кредитоспособности на основании базы знаний о заемщиках (статистических данных). В качестве базы знаний может использоваться информация о поведении собственных клиентов – история изменения кредитного портфеля банка, накопленная за время работы, или база данных бюро кредитных историй. Первый источник информации обычно используют крупные банки, такие как Сбербанк или ВТБ24. Таким образом, в данной модели оценки данные из анкеты заемщика (в некоторых случаях – дополненные сведениями, содержащимися в его кредитной истории) заносятся в специальную программу, которая и выносит экспертное решение о возможности кредитования клиента.

Экспертная модель оценки опирается на профессионализм специалистов банка, поскольку именно они принимают решение по кредитной заявке клиента, оценивая его финансовые возможности и другие социально-демографические характеристики. Однако эта оценка в большей степени строится не на субъективных суждениях отдельного менеджера, а на основании определенных инструкций, в которых раскрыты основные признаки добросовестных и не добросовестных заемщиков. Анализируя клиента, кредитный менеджер сопоставляет его ответы с некими стандартами «хорошего» заемщика, принятыми в банке, и по результатам оценки делает свой вывод – давать или не давать кредит.

Вполне закономерно, что при рассмотрении кредитных заявок на значительные суммы данные модели могут дополнять друг друга. Более подробно способы оценки кредитоспособности заемщика рассмотрены в следующей статье.

Подводя итоги можно сказать, что современные системы оценки построены на базе анализа кредитных историй заемщиков, накопленных банком самостоятельно (анализ истории формирования кредитного портфеля банка) или полученных в бюро кредитных историй. На основании статистических данных каждый банк формирует эталонные образцы идеальных заемщиков (наборы социально-демографических характеристик), отражая их в виде соответствующих настроек скоринговых систем и в инструкциях для кредитных менеджеров. Вся последующая оценка заемщиков ведется путем сравнения ответов анкетирования с характеристиками «идеального» клиента.

Рассмотренные подходы применяются ко всем заемщикам, независимо от наличия или отсутствия у них собственной кредитной истории, поскольку позволяют оценить текущее (актуальное) состояние дел клиента (финансовое, семейное и т.п.). Тем не менее, собственная кредитная история играет важнейшую роль при оценке кредитоспособности заемщика. Рассмотрим этот вопрос подробнее.

Анализ кредитной истории заемщика

В первую очередь кредитная история позволяет банку узнать о моральных качествах человека: обязательный ли он, насколько ответственный и пунктуальный, какой опыт кредитования имеет. Эти данные можно почерпнуть из кредитного отчета БКИ, в котором содержится вся история взаимоотношений клиента с банками. Анализируя ваш отчет, кредитный менеджер обязательно обратит внимание на объем и характер просроченных платежей за последние три года, а именно:

- наличие просрочек на срок от 30 до 60 дней – если их немного, то в выдаче кредита, вам, скорее всего, не откажут;

- наличие просрочек на срок от 60 до 90 дней – 2-3 подобных случая уже могут стать причиной для отказа в крупном и солидном банке;

- наличие просрочек на срок от 90 до 120 дней – даже один такой случай может послужить поводом для отказа, хотя некрупные банки, ведущие агрессивную политику кредитования, могут закрыть глаза не более чем на 1-2 просрочки, допущенные в период кризиса;

- наличие просрочек на срок свыше 120 дней является поводом для отказа в любом банке.

Дополнительно по данным отчета банки проверяют текущую кредитную нагрузку клиента (наличие непогашенных кредитов), а также анализируют историю судебных разбирательств, если таковое имело место быть.

Обратите внимание, кредитная история – очень важный критерий оценки, поэтому, перед тем как обращаться в банк желательно запросить свою историю в БКИ и изучить ее на предмет ошибок и неточностей. Один раз в год кредитные бюро обязаны предоставлять отчет клиенту абсолютно бесплатно. Более подробно с данным вопросом вы можете ознакомиться в разделе «Кредитная история».

Маленький совет – если вы не имеете собственной кредитной истории, но точно знаете, что у вашего ближайшего родственника (супруга (ги), родителей, детей) она имеется и не содержит изъянов, сообщите об этом менеджеру банка и возможно это вам поможет.

Следующим важным критерием оценки кредитоспособности является финансовое состояние заемщика. Рассмотрим этот вопрос подробнее.

Оценка финансовых возможностей заемщика

Убедившись в добросовестности и порядочности, следующим шагом банк оценивает финансовые возможности заемщика. Для этого обычно запрашиваются документы, подтверждающие доход и, далее, определяются расходы клиента, ориентируясь на существующую кредитную нагрузку, семейное положение (наличие иждивенцев) и прочие факторы. В результате, если доходов достаточно для оплаты ежемесячного обязательного платежа, и после этого остается достаточная сумма «на жизнь», кредит предоставят на запрашиваемых условиях. В противном случае банк может предложить:

Если первые три действия регулируют величину ежемесячного платежа в соответствии с доходами заемщика, то последнее предложение позволяет увеличить размер дохода, включаемого в расчет кредита. Это объясняется тем, что созаемщик в соответствии с условиями кредитного договора является равноправным участником сделки, т.е. предполагается совместное погашение займа. К тому же ГК РФ классифицирует его, как солидарно обязанного, что позволяет банку требовать исполнения обязательств как от всех солидарных должников, так и от любого из них в отдельности (статья 323 ГК РФ «Права кредитора, при солидарной обязанности»). Поэтому при расчете максимальной суммы кредита (величины ежемесячного платежа) доход созаемщика учитывается.

Еще один способ повлиять на решение банка – предоставить обеспечение в виде поручительства. Согласно ст. 363 ГК РФ поручитель, также как и созаемщик несет солидарную ответственность по кредитному договору, гарантируя своим доходом его своевременное исполнение. Таким образом, банки минимизируют свой риск, а, следовательно, могут предложить более выгодные условия.

Подводя итог, хочется отметить, что из всех критериев оценки кредитоспособности самым значимым является кредитная история заемщика, поэтому планируя очередной заем, трезво оценивайте свои финансовые возможности и впоследствии внимательно относитесь к своим обязательствам.

Что такое кредитная история

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Как выглядит кредитная история

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли). - Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории. - Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

Кому интересна моя кредитная история?

Банкам, МФО и КПК.

Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям.

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям.

Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

- Через сайт бюро

- Телеграммой

- В офисе БКИ

- Обычным письмом по почте

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

-

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Кто кроме меня может получить мою кредитную историю?

-

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

-

Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

Можно ли внести в кредитную историю запрет на выдачу кредитов/займов родственнику?

Нет. По закону в кредитной истории не может быть «комментариев или суждений» — только факты.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

Оценка кредитной истории самостоятельно | Исправление кредитной истории

При обращении в банк за заемными средствами Вы должны понимать, что давая согласие на обработку персональных данных, Вы фактически разрешаете полное исследование Вашей истории. Вас досконально проверят. В первую очередь, нужно знать что современные алгоритмы оценки заемщика – это «тайна за семью печатями» и можно лишь быть уверенными в самых очевидных шагах такой проверки.

Влиять на возможность получения кредита будут как Ваш внешний вид, умение держаться, грамотная речь так и разумеется наличие постоянной работы, хороший уровень заработной платы и положительная кредитная история.

Какова процедура оценки КИ

Кредитная история оценивается по результатам запросов в бюро кредитных историй (БКИ). Таких бюро достаточно много в Российской Федерации, но по настоящему крупных всего несколько.

Так вот, когда Вы подали заявку и согласились на обработку данных о Вас менеджер банка либо другой кредитной организации посылает запрос в БКИ с которым у них есть договор (например, в НБКИ). Там информация обрабатывается и данные с Вашей кредитной историей поступают обратно к менеджеру обслуживающему Вас.

Казалось бы все очевидно…. Если кредитная история имеет положительную окраску, то кредит у Вас в кармане, а если отрицательная, то и рассчитывать на получение денег не стоит. Но! Часто бывает что и с положительной кредитной историей банк может зарезать получение кредитных средств, а с отрицательной дать. Это зависит от многих других факторов… Но нас интересует именно оценка кредитной истории.

Подробнее об анализе кредитной истории

Получая информацию из БКИ менеджер видит примерно такую информацию (может немного отличаться у разных бюро), которая отображена на картинке выше. Нам интересны те пункты, которые обведены красным цветом. В них значится информация по:

- просрочкам выплат текущих кредитов;

- просрочкам всех кредитов которые Вы брали;

- количество обращений в бюро за последнее время и в общем.

Как эта информация влияет на одобрение выдачи?

Просрочка по текущим кредитам

Если у Вас есть просрочки по текущим кредитам, то это повод задуматься о Вашей платежеспособности на данный момент.

Однако тут многое зависит от длительности просрочки: если она составляет промежуток до 30 дней, то многие банки могут одобрить кредит и с такими задержками выплат кредитных средств.

Частые длительные просрочки

Если в Вашей кредитной истории будет значиться что Вы часто затягивали выплаты и они длительные, то есть свыше 30 дней, а тем более свыше 3 месяцев, то это очень серьезный повод для отказа.

Как следует из выше сказанного длительными задержками возврата заёмных средств считаются сроки, превышающие один календарный месяц. И уж совсем большие задержки — превышающие три календарных месяца.

Но даже такие длительные просрочки и, соответственно, плохая КИ может быть исправлена. Как это сделать — смотрите подробную инструкцию на главной странице нашего сайта.

Сколько раз обращались в банки или МФО

Количество запросов, в особенности за последнее время является индикатором того в какое количество банков Вы обращались за указанный период. Если за последний месяц большое количество обращений, то почти наверняка Вы или получили отказ или пытаетесь одновременно взять несколько кредитов.

Вот такую информацию можно получить анализируя ответ БКИ на запрос Вашей кредитной истории, поэтому не лишним будет обратиться за кредитной историей самостоятельно! То есть прежде чем обращаться в любое финансовое учреждение, имеет смысл самостоятельно и трезвым взглядом оценить свои перспективы в получении денежных средств в долг. О стоимости таковой услуги читайте в этой статье.