| 5.2.1. АК «АЛРОСА» (ПАО) | 4B02-03-40046-N | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

| 4B02-05-40046-N | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 4B02-07-40046-N | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 4B02-04-40046-N | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 4B02-06-40046-N | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

5. |

4-01-82416-H | Пресс-релиз Банка России от 26.08.2016 «Вестник Банка России» № 77 (1795) от 31.08.2016 |

| 4B02-01-82416-H-001P | Пресс-релиз Банка России от 04.07.2017 «Вестник Банка России» № 55 (1889) от 05.07.2017 |

|

| 5.2.3. АО «Атомэнергопром» | 4B02-08-55319-E | Пресс-релиз Банка России от 25.01.2017 «Вестник Банка России» № 10 (1844) от 25.01.2017 |

| 5.2.4. АО «БСК» | 4B02-01-01068-K-001P | «Вестник Банка России» № 49 (2003) от 20.06.2018 |

| 5.2.5. АО «Вертолеты России» | 4B02-02-12310-A | Пресс-релиз Банка России от 29.01.2014 «Вестник Банка России» № 10 (1488) от 29.  01.2014 01.2014 |

| 4B02-01-12310-A | Пресс-релиз Банка России от 07.04.2016 «Вестник Банка России» № 37 (1755) от 13.04.2016 |

|

| 4B02-04-12310-A | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 | |

| 4B02-03-12310-A | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 5.2.6. АО «ДОМ.РФ» | 4-15-00739-A | Письмо Банка России от 03.11.2009 № 136-Т «Вестник Банка России» № 63 (1154) от 11.11.2009 |

| 4-14-00739-A | Письмо Банка России от 03.11.2009 № 136-Т «Вестник Банка России» № 63 (1154) от 11.11.2009 |

|

| 4-16-00739-A | Письмо Банка России от 06. «Вестник Банка России» № 52 (1221) от 15.09.2010 |

|

| 4-17-00739-A | Письмо Банка России от 21.04.2011 № 56-Т «Вестник Банка России» № 22 (1265) от 27.04.2011 |

|

| 4-18-00739-A | Письмо Банка России от 21.06.2011 № 91-Т «Вестник Банка России» № 34 (1277) от 29.06.2011 |

|

| 4-24-00739-A | Письмо Банка России от 26.12.2012 № 182-Т «Вестник Банка России» № 77 (1395) от 28.12.2012 | |

| 4-25-00739-A | Письмо Банка России от 27.06.2013 № 120-Т «Вестник Банка России» № 37 (1433) от 10.07.2013 |

|

| 4-30-00739-A | Пресс-релиз Банка России от 03.06.2014 «Вестник Банка России» № 53 (1531) от 05.06.2014 |

|

| 4-26-00739-A | Пресс-релиз Банка России от 18. 03.2015 03.2015«Вестник Банка России» № 22 (1618) от 18.03.2015 |

|

| 4-31-00739-A | Пресс-релиз Банка России от 29.04.2016 |

|

| 4B02-05-00739-A | Пресс-релиз Банка России от 25.01.2017 «Вестник Банка России» № 10 (1844) от 25.01.2017 |

|

| 4B02-07-00739-A | Пресс-релиз Банка России от 18.12.2017 «Вестник Банка России» № 108 (1942) от 18.12.2017 |

|

| 4B02-06-00739-A | Пресс-релиз Банка России от 18.12.2017 «Вестник Банка России» № 108 (1942) от 18.12.2017 |

|

| 4B02-10-00739-A | Пресс-релиз Банка России от 27.12.2017 |

|

| 4B02-08-00739-A | Пресс-релиз Банка России от 27. 12.2017 12.2017«Вестник Банка России» № 118 (1952) от 27.12.2017 |

|

| 4B02-01-00739-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-02-00739-A-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-03-00739-A-001P | Пресс-релиз Банка России от 28.11.2018 «Вестник Банка России» № 85 (2039) от 28.11.2018 |

|

| 4B02-04-00739-A-001P | Пресс-релиз Банка России от 28.11.2018 «Вестник Банка России» № 85 (2039) от 28.11.2018 |

|

| 4B02-05-00739-A-001P | Пресс-релиз Банка России от 24.04.2019 «Вестник Банка России» № 29 (2081) от 30.04.2019 |

|

| 4B02-06-00739-A-001P | Пресс-релиз Банка России от 31. «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-07-00739-A-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-08-00739-A-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 5.2.7. АО «ЗСД» | 4-01-00350-D | Письмо Банка России от 17.02.2012 № 24-Т «Вестник Банка России» № 8 (1326) от 22.02.2012 |

| 4-02-00350-D | Письмо Банка России от 17.02.2012 № 24-Т «Вестник Банка России» № 8 (1326) от 22.02.2012 |

|

| 4-03-00350-D | Письмо Банка России от 04.04.2012 № 46-Т «Вестник Банка России» № 19 (1337) от 11.  04.2012 04.2012 |

|

| 4-05-00350-D | Письмо Банка России от 04.04.2012 № 46-Т «Вестник Банка России» № 19 (1337) от 11.04.2012 |

|

| 4-04-00350-D | Письмо Банка России от 04.04.2012 № 46-Т «Вестник Банка России» № 19 (1337) от 11.04.2012 | |

| 5.2.8. АО «МХК „ЕвроХим“ | 4B02-03-31153-H-001P | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

| 4B02-04-31153-H-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-06-31153-H-001P | Пресс-релиз Банка России от 30.10.2019 «Вестник Банка России» № 70 (2122) от 30.10.2019 |

|

| 4B02-05-31153-H-001P | Пресс-релиз Банка России от 15. «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-08-31153-H-001P | Пресс-релиз Банка России от 10.06.2020 «Вестник Банка России» № 44 (2180) от 10.06.2020 |

|

| 5.2.9. АО «ПКТ» | 4-01-03924-J | Пресс-релиз Банка России от 07.04.2016 «Вестник Банка России» № 37 (1755) от 13.04.2016 |

| 4-02-03924-J | Пресс-релиз Банка России от 29.04.2016 |

|

| 4-03-03924-J | Пресс-релиз Банка России от 29.04.2016 «Вестник Банка России» № 43 (1761) от 06.05.2016 |

|

| 5.2.10. АО «Почта России» | 4B02-02-00005-T | Пресс-релиз Банка России от 08.07.2016 «Вестник Банка России» № 65 (1783) от 13.  07.2016 07.2016 |

| 4B02-03-00005-T | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

|

| 4B02-04-00005-T | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

|

| 4B02-02-00005-T-001P | Пресс-релиз Банка России от 21.06.2017 «Вестник Банка России» № 53 (1887) от 21.06.2017 |

|

| 4B02-03-00005-T-001P | Пресс-релиз Банка России от 04.07.2017 «Вестник Банка России» № 55 (1889) от 05.07.2017 |

|

| 4B02-04-00005-T-001P | Пресс-релиз Банка России от 20.06.2018 «Вестник Банка России» № 49 (2003) от 20.06.2018 |

|

| 4B02-05-00005-T-001P | Пресс-релиз Банка России от 20..jpg) 06.2018 06.2018«Вестник Банка России» № 49 (2003) от 20.06.2018 |

|

| 4B02-07-00005-T-001P | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

|

| 4B02-06-00005-T-001P | Пресс-релиз Банка России от 30.10.2019 «Вестник Банка России» № 70 (2122) от 30.10.2019 |

|

| 4B02-08-00005-T-001P | Пресс-релиз Банка России от 30.10.2019 «Вестник Банка России» № 70 (2122) от 30.10.2019 |

|

| 4B02-10-16643-A-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.11. АО «РОСНАНО» | 4-06-55477-E | Пресс-релиз Банка России от 16.12.2015 «Вестник Банка России» № 116 (1712) от 17.  12.2015 12.2015 |

| 4-07-55477-E | Пресс-релиз Банка России от 25.02.2016 «Вестник Банка России» № 19 (1737) от 26.02.2016 |

|

| 4B02-01-55477-E-002P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4-08-55477-E | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-03-55477-E-002P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 5.2.12. АО «Теле2-Санкт-Петербург» | 4-03-00740-D | Письмо Банка России от 28.09.2011 № 142-Т «Вестник Банка России» № 55 (1298) от 05.10.2011 |

| 4-02-00740-D | Письмо Банка России от 28. 09.2011 № 142-Т 09.2011 № 142-Т«Вестник Банка России» № 55 (1298) от 05.10.2011 |

|

| 4-01-00740-D | Письмо Банка России от 28.09.2011 № 142-Т «Вестник Банка России» № 55 (1298) от 05.10.2011 |

|

| 4-05-00740-D | Письмо Банка России от 05.06.2012 № 82-Т «Вестник Банка России» № 30 (1348) от 15.06.2012 |

|

| 4-04-00740-D | Письмо Банка России от 05.06.2012 № 82-Т «Вестник Банка России» № 30 (1348) от 15.06.2012 |

|

| 4-07-00740-D | Письмо Банка России от 09.07.2012 № 100-Т «Вестник Банка России» № 36 (1354) от 11.07.2012 |

|

| 5.2.13. АО «Трансмашхолдинг» | 4B02-02-35992-H-001P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.  02.2019 02.2019 |

| 4B02-03-35992-H-001P | Пресс-релиз Банка России от 30.10.2019 «Вестник Банка России» № 70 (2122) от 30.10.2019 |

|

| 4B02-04-35992-H-001P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-05-35992-H-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.14. АО «ФПК» | 4B02-01-55465-E-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

| 4B02-02-55465-E-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-03-55465-E-001P | Пресс-релиз Банка России от 30. 03.2018 03.2018«Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-05-55465-E-001P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.02.2019 |

|

| 4B02-04-55465-E-001P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.02.2019 |

|

| 4B02-06-55465-E-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-07-55465-E-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 5.2.15. АО «ХК „МЕТАЛЛОИНВЕСТ“ | 4-01-25642-H | Письмо Банка России от 05.06.2012 № 82-Т «Вестник Банка России» № 30 (1348) от 15.  06.2012 06.2012 |

| 4-06-25642-H | Письмо Банка России от 05.06.2012 № 82-Т «Вестник Банка России» № 30 (1348) от 15.06.2012 |

|

| 4-05-25642-H | Письмо Банка России от 05.06.2012 № 82-Т «Вестник Банка России» № 30 (1348) от 15.06.2012 |

|

| 4-03-25642-H | Письмо Банка России от 21.03.2013 № 43-Т «Вестник Банка России» № 19 (1415) от 27.03.2013 |

|

| 4-02-25642-H | Письмо Банка России от 21.03.2013 № 43-Т «Вестник Банка России» № 19 (1415) от 27.03.2013 |

|

| 4B02-07-25642-H | Пресс-релиз Банка России от 07.04.2016 «Вестник Банка России» № 37 (1755) от 13.04.2016 |

|

| 4B02-03-25642-H | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.  01.2020 01.2020 |

|

| 4B02-04-25642-H | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 5.2.16. АО «Эталон ЛенСпецСМУ» | 4B02-01-17644-J-001P | Пресс-релиз Банка России от 26.08.2016 «Вестник Банка России» № 77 (1795) от 31.08.2016 |

| 5.2.17. Государственная компания «Автодор» | 4B02-02-00011-T-002P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.02.2019 |

| 4B02-01-00011-T-002P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.02.2019 |

|

| 4B02-05-00011-T-002P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.  01.2020 01.2020 |

|

| 4B02-01-00011-T-003P | Пресс-релиз Банка России от 17.02.2021 «Вестник Банка России» № 9 (2249) от 17.02.2021 |

|

| 5.2.18. ОАО «МРСК Урала» | 4B02-03-32501-D | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

| 4B02-04-32501-D | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 5.2.19. ОАО «РЖД» | 4-19-65045-D | Письмо Банка России от 14.08.2009 № 98-Т «Вестник Банка России» № 50 (1141) от 19.08.2009 |

| 4-23-65045-D | Письмо Банка России от 23.03.2010 № 35-Т «Вестник Банка России» № 18 (1187) от 31.03.2010 |

|

| 4-32-65045-D | Письмо Банка России от 14. 09.2012 № 131-Т «Вестник Банка России» № 55 (1373) от 19.09.2012 |

|

| 4-28-65045-D | Письмо Банка России от 27.06.2013 № 120-Т «Вестник Банка России» № 37 (1433) от 10.07.2013 |

|

| 4-30-65045-D | Пресс-релиз Банка России от 29.01.2014 «Вестник Банка России» № 10 (1488) от 29.01.2014 |

|

| 4-33-65045-D | Пресс-релиз Банка России от 07.05.2015 «Вестник Банка России» № 40 (1636) от 07.05.2015 |

|

| 4-34-65045-D | Пресс-релиз Банка России от 07.05.2015 «Вестник Банка России» № 40 (1636) от 07.05.2015 |

|

| 4-35-65045-D | Пресс-релиз Банка России от 05.11.2015 «Вестник Банка России» № 96 (1692) от 05.11.2015 |

|

| 4B02-02-65045-D | Пресс-релиз Банка России от 16. 12.2015 «Вестник Банка России» № 116 (1712) от 17.12.2015 |

|

| 4B02-07-65045-D | Пресс-релиз Банка России от 29.04.2016 «Вестник Банка России» № 43 (1761) от 06.05.2016 |

|

| 4B02-17-65045-D | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

|

| 4-41-65045-D | Пресс-релиз Банка России от 27.02.2017 «Вестник Банка России» № 25 (1859) от 01.03.2017 |

|

| 4B02-01-65045-D-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

|

| 4B02-02-65045-D-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

|

| 4B02-03-65045-D-001P | Пресс-релиз Банка России от 21. 06.2017 06.2017«Вестник Банка России» № 53 (1887) от 21.06.2017 |

|

| 4B02-04-65045-D-001P | Пресс-релиз Банка России от 27.12.2017 «Вестник Банка России» № 118 (1952) от 27.12.2017 |

|

| 4B02-11-65045-D | Пресс-релиз Банка России от 27.12.2017 «Вестник Банка России» № 118 (1952) от 27.12.2017 |

|

| 4B02-05-65045-D-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-06-65045-D-001P | Пресс-релиз Банка России от 25.07.2018 «Вестник Банка России» № 58 (2012) от 26.07.2018 |

|

| 4B02-07-65045-D-001P | Пресс-релиз Банка России от 25.07.2018 «Вестник Банка России» № 58 (2012) от 26.07.2018 |

|

| 4B02-08-65045-D-001P | Пресс-релиз Банка России от 17. 10.2018 10.2018«Вестник Банка России» № 78 (2032) от 17.10.2018 |

|

| 4-36-65045-D | Пресс-релиз Банка России от 17.10.2018 «Вестник Банка России» № 78 (2032) от 17.10.2018 |

|

| 4B02-09-65045-D-001P | Пресс-релиз Банка России от 28.11.2018 «Вестник Банка России» № 85 (2039) от 28.11.2018 |

|

| 4B02-10-65045-D-001P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.02.2019 |

|

| 4B02-12-65045-D-001P | Пресс-релиз Банка России от 27.03.2019 «Вестник Банка России» № 22 (2074) от 27.03.2019 |

|

| 4B02-14-65045-D-001P | Пресс-релиз Банка России от 24.04.2019 «Вестник Банка России» № 29 (2081) от 30.04.2019 |

|

| 4B02-17-65045-D-001P | Пресс-релиз Банка России от 29. 01.2020 01.2020«Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-16-65045-D-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-13-65045-D-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-18-65045-D-001P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-20-65045-D-001P | Пресс-релиз Банка России от 10.06.2020 «Вестник Банка России» № 44 (2180) от 10.06.2020 |

|

| 4B02-21-65045-D-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

5. 2.20. ООО «БКЕ» 2.20. ООО «БКЕ» |

4B02-03-36403-R-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

| 4B02-02-36403-R-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 5.2.21. ООО «Газпром капитал» | 4B02-06-36400-R | Пресс-релиз Банка России от 19.04.2017 «Вестник Банка России» № 39 (1872) от 20.04.2017 |

| 4B02-05-36400-R | Пресс-релиз Банка России от 19.04.2017 «Вестник Банка России» № 39 (1872) от 20.04.2017 |

|

| 4B02-02-36400-R | Пресс-релиз Банка России от 07.05.2018 «Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-01-36400-R | Пресс-релиз Банка России от 07. 05.2018 05.2018«Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-03-36400-R | Пресс-релиз Банка России от 07.05.2018 «Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-04-36400-R | Пресс-релиз Банка России от 07.05.2018 «Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-01-36400-R-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-02-36400-R-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-03-36400-R-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 4B02-04-36400-R-001P | Пресс-релиз Банка России от 29. 07.2020 07.2020«Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 5.2.22. ООО «ДелоПортс» | 4-01-36485-R | Пресс-релиз Банка России от 31.05.2016 «Вестник Банка России» № 50 (1768) от 01.06.2016 |

| 5.2.23. ООО «ЕвразХолдинг Финанс» | 4B02-01-36383-R-002P | Пресс-релиз Банка России от 18.11.2020 «Вестник Банка России» № 90 (2226) от 18.11.2020 |

| 5.2.24. ООО «ИКС 5 ФИНАНС» | 4B02-04-36241-R | Пресс-релиз Банка России от 16.12.2015 «Вестник Банка России» № 116 (1712) от 17.12.2015 |

| 4B02-05-36241-R | Пресс-релиз Банка России от 29.04.2016 «Вестник Банка России» № 43 (1761) от 06.05.2016 |

|

| 4B02-06-36241-R | Пресс-релиз Банка России от 31. 05.2016 05.2016«Вестник Банка России» № 50 (1768) от 01.06.2016 |

|

| 4B02-07-36241-R | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

|

| 4B02-01-36241-R-001P | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

|

| 5.2.25. ООО «Лента» | 4B02-06-36420-R | Пресс-релиз Банка России от 02.10.2015 «Вестник Банка России» № 84 (1680) от 02.10.2015 |

| 4B02-02-36420-R-001P | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

|

| 4B02-03-36420-R-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.  01.2020 01.2020 |

|

| 4B02-04-36420-R-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 5.2.26. ООО «О`КЕЙ» | 4B02-01-36415-R-001P | Пресс-релиз Банка России от 21.06.2017 «Вестник Банка России» № 53 (1887) от 21.06.2017 |

| 5.2.27. ООО «РСГ — Финанс» | 4B02-01-36399-R | Пресс-релиз Банка России от 19.03.2014 «Вестник Банка России» № 29 (1507) от 20.03.2014 |

| 5.2.28. ООО «Сэтл Групп» | 4B02-01-36160-R-001P | Пресс-релиз Банка России от 27.12.2017 «Вестник Банка России» № 118 (1952) от 27.12.2017 |

| 5.2.29. ПАО «Акрон» | 4-06-00207-A | Письмо Банка России от 10.08.2011 № 116-Т «Вестник Банка России» № 47 (1290) от 17.08.2011 |

| 4-05-00207-A | Письмо Банка России от 10.08.2011 № 116-Т «Вестник Банка России» № 47 (1290) от 17.08.2011 |

|

| 4B02-01-00207-A-001P | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

|

| 4B02-02-00207-A-001P | Пресс-релиз Банка России от 04.07.2017 «Вестник Банка России» № 55 (1889) от 05.07.2017 |

|

| 4B02-03-00207-A-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 5.2.30. ПАО «ВымпелКом» | 4-04-00027-A | Письмо Банка России от 09.07.2012 № 100-Т «Вестник Банка России» № 36 (1354) от 11.07.2012 |

| 4-01-00027-A | Письмо Банка России от 09.07.2012 № 100-Т «Вестник Банка России» № 36 (1354) от 11.07.2012 |

|

| 4-02-00027-A | Письмо Банка России от 09.07.2012 № 100-Т «Вестник Банка России» № 36 (1354) от 11.07.2012 |

|

| 4B02-03-00027-A | Пресс-релиз Банка России от 16.12.2015 «Вестник Банка России» № 116 (1712) от 17.12.2015 |

|

| 5.2.31. ПАО «Газпром нефть» | 4B02-03-00146-A | Пресс-релиз Банка России от 08.07.2016 «Вестник Банка России» № 65 (1783) от 13.07.2016 |

| 4B02-01-00146-A | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

|

| 4B02-04-00146-A | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

|

| 4B02-01-00146-A-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

|

| 4B02-03-00146-A-001P | Пресс-релиз Банка России от 18.12.2017 «Вестник Банка России» № 108 (1942) от 18.12.2017 |

|

| 4B02-04-00146-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-05-00146-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-06-00146-A-001P | Пресс-релиз Банка России от 07.05.2018 «Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-01-00146-A-003P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-02-00146-A-003P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-03-00146-A-003P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 5.2.32. ПАО «Газпром» | 4B02-22-00028-A | Пресс-релиз Банка России от 29.08.2018 «Вестник Банка России» № 64 (2018) от 29.08.2018 |

| 4B02-23-00028-A | Пресс-релиз Банка России от 29.08.2018 «Вестник Банка России» № 64 (2018) от 29.08.2018 |

|

| 5.2.33. ПАО «ГМК „Норильский никель“ | 4B02-01-40155-F-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

| 5.2.34. ПАО «Группа ЛСР» | 4B02-01-55234-E-001P | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

| 4B02-02-55234-E-001P | Пресс-релиз Банка России от 21.06.2017 «Вестник Банка России» № 53 (1887) от 21.06.2017 |

|

| 5.2.35. ПАО «КАМАЗ» | 4-09-55010-D | Пресс-релиз Банка России от 22.07.2015 «Вестник Банка России» № 60 (1656) от 22.07.2015 |

| 4-10-55010-D | Пресс-релиз Банка России от 29.08.2018 «Вестник Банка России» № 64 (2018) от 29.08.2018 |

|

| 4-11-55010-D | Пресс-релиз Банка России от 29.08.2018 «Вестник Банка России» № 64 (2018) от 29.08.2018 |

|

| 4B02-01-55010-D-001P | Пресс-релиз Банка России от 27.03.2019 «Вестник Банка России» № 22 (2074) от 27.03.2019 |

|

| 4B02-03-55010-D-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-02-55010-D-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-04-55010-D-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-05-55010-D-001P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-06-55010-D-001P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 5.2.36. ПАО «Магнит» | 4B02-01-60525-P-003P | Пресс-релиз Банка России от 24.04.2019 «Вестник Банка России» № 29 (2081) от 30.04.2019 |

| 4B02-05-60525-P-003P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-04-60525-P-003P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-01-60525-P-002P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-03-60525-P-002P | Пресс-релиз Банка России от 18.11.2020 «Вестник Банка России» № 90 (2226) от 18.11.2020 |

|

| 4B02-02-60525-P-002P | Пресс-релиз Банка России от 18.11.2020 «Вестник Банка России» № 90 (2226) от 18.11.2020 |

|

| 5.2.37. ПАО «МегаФон» | 4B02-02-00822-J-001P | Пресс-релиз Банка России от 25.01.2017 «Вестник Банка России» № 10 (1844) от 25.01.2017 |

| 4B02-03-00822-J-001P | Пресс-релиз Банка России от 18.12.2017 «Вестник Банка России» № 108 (1942) от 18.12.2017 |

|

| 4B02-05-00822-J-001P | Пресс-релиз Банка России от 24.04.2019 «Вестник Банка России» № 29 (2081) от 30.04.2019 |

|

| 4B02-06-00822-J-001P | Пресс-релиз Банка России от 24.04.2019 «Вестник Банка России» № 29 (2081) от 30.04.2019 |

|

| 5.2.38. ПАО «МОСТОТРЕСТ» | 4-07-02472-A | Пресс-релиз Банка России от 26.08.2016 «Вестник Банка России» № 77 (1795) от 31.08.2016 |

| 5.2.39. ПАО «МОЭК» | 4B02-01-55039-E-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

| 4B02-02-55039-E-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-03-55039-E-001P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-04-55039-E-001P | Пресс-релиз Банка России от 17.02.2021 «Вестник Банка России» № 9 (2249) от 17.02.2021 |

|

| 5.2.40. ПАО «МРСК Центра и Приволжья» | 4B02-02-12665-E | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

| 4B02-01-12665-E-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.41. ПАО «МРСК Центра» | 4B02-01-10214-A-001P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

| 4B02-02-10214-A-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.42. ПАО «МТС» | 4B02-01-04715-A | Пресс-релиз Банка России от 20.11.2013 «Вестник Банка России» № 64 (1460) от 20.11.2013 |

| 4B02-02-04715-A | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

|

| 4B02-01-04715-A-001P | Пресс-релиз Банка России от 19.04.2017 «Вестник Банка России» № 39 (1872) от 20.04.2017 |

|

| 4B02-03-04715-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-06-04715-A-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-05-04715-A-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-07-04715-A-001P | Пресс-релиз Банка России от 27.03.2019 «Вестник Банка России» № 22 (2074) от 27.03.2019 |

|

| 4B02-09-04715-A-001P | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

|

| 4B02-08-04715-A-001P | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

|

| 4B02-10-04715-A-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-12-04715-A-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-14-04715-A-001P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-13-04715-A-001P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-15-04715-A-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 4B02-17-04715-A-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.43. ПАО «НГК „Славнефть“ | 4B02-02-00221-A-001P | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

| 4B02-03-00221-A-001P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-01-00221-A-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.44. ПАО «Нижнекамскнефтехим» | 4B02-01-00096-A-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

| 5.2.45. ПАО «НК „Роснефть“ | 4-05-00122-A | Письмо Банка России от 26.12.2012 № 182-Т «Вестник Банка России» № 77 (1395) от 28.12.2012 |

| 4-04-00122-A | Письмо Банка России от 26.12.2012 № 182-Т «Вестник Банка России» № 77 (1395) от 28.12.2012 |

|

| 4-07-00122-A | Письмо Банка России от 27.06.2013 № 120-Т «Вестник Банка России» № 37 (1433) от 10.07.2013 |

|

| 4-08-00122-A | Письмо Банка России от 27.06.2013 № 120-Т «Вестник Банка России» № 37 (1433) от 10.07.2013 |

|

| 4-09-00122-A | Пресс-релиз Банка России от 14.08.2013 «Вестник Банка России» № 43 (1439) от 14.08.2013 |

|

| 4-06-00122-A | Пресс-релиз Банка России от 14.08.2013 «Вестник Банка России» № 43 (1439) от 14.08.2013 |

|

| 4-10-00122-A | Пресс-релиз Банка России от 14.08.2013 «Вестник Банка России» № 43 (1439) от 14.08.2013 |

|

| 4B02-06-00122-A | Пресс-релиз Банка России от 29.01.2014 «Вестник Банка России» № 10 (1488) от 29.01.2014 |

|

| 4B02-05-00122-A | Пресс-релиз Банка России от 29.01.2014 «Вестник Банка России» № 10 (1488) от 29.01.2014 |

|

| 4B02-01-00122-A | Пресс-релиз Банка России от 30.04.2014 «Вестник Банка России» № 43 (1521) от 08.05.2014 |

|

| 4B02-07-00122-A | Пресс-релиз Банка России от 30.04.2014 «Вестник Банка России» № 43 (1521) от 08.05.2014 |

|

| 4B02-14-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-13-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-11-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-10-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-09-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-08-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-04-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-03-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-02-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-12-00122-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-01-00122-A-001P | Пресс-релиз Банка России от 19.12.2016 «Вестник Банка России» № 112 (1230) от 21.12.2016 |

|

| 4B02-02-00122-A-001P | Пресс-релиз Банка России от 25.01.2017 «Вестник Банка России» № 10 (1844) от 25.01.2017 |

|

| 4B02-04-00122-A-001P | Пресс-релиз Банка России от 21.06.2017 «Вестник Банка России» № 53 (1887) от 21.06.2017 |

|

| 4B02-06-00122-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-07-00122-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-08-00122-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-02-00122-A-002P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-03-00122-A-002P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-01-00122-A-002P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-05-00122-A-002P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-04-00122-A-002P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-08-00122-A-002P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-06-00122-A-002P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-09-00122-A-002P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-10-00122-A-002P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 4B02-02-00122-A-003P | Пресс-релиз Банка России от 23.12.2020 «Вестник Банка России» № 102 (2238) от 23.12.2020 |

|

| 4B02-01-00122-A-003P | Пресс-релиз Банка России от 23.12.2020 «Вестник Банка России» № 102 (2238) от 23.12.2020 |

|

| 5.2.46. ПАО «ОГК-2» | 4B02-03-65105-D-001P | Пресс-релиз Банка России от 20.06.2018 «Вестник Банка России» № 49 (2003) от 20.06.2018 |

| 4B02-01-65105-D-002P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.47. ПАО «ПИК СЗ» | 4B02-03-01556-A-001P | Пресс-релиз Банка России от 27.12.2017 «Вестник Банка России» № 118 (1952) от 27.12.2017 |

| 5.2.48. ПАО «Полюс» | 4B02-01-55192-E | Пресс-релиз Банка России от 03.09.2015 «Вестник Банка России» № 75 (1671) от 04.09.2015 |

| 4B02-02-55192-E | Пресс-релиз Банка России от 03.09.2015 «Вестник Банка России» № 75 (1671) от 04.09.2015 |

|

| 4B02-03-55192-E | Пресс-релиз Банка России от 03.09.2015 «Вестник Банка России» № 75 (1671) от 04.09.2015 |

|

| 4B02-01-55192-E-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 5.2.49. ПАО «Россети Ленэнерго» | 4B02-03-00073-A | Пресс-релиз Банка России от 10.06.2020 «Вестник Банка России» № 44 (2180) от 10.06.2020 |

| 4B02-04-00073-A | Пресс-релиз Банка России от 10.06.2020 «Вестник Банка России» № 44 (2180) от 10.06.2020 |

|

| 5.2.50. ПАО «Россети Московский регион» | 4B02-10-65116-D | Пресс-релиз Банка России от 21.06.2017 «Вестник Банка России» № 53 (1887) от 21.06.2017 |

| 4B02-01-65116-D-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-02-65116-D-001P | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-03-65116-D-001P | Пресс-релиз Банка России от 14.09.2020 «Вестник Банка России» № 72 (2208) от 16.09.2020 |

|

| 5.2.51. ПАО «Россети» | 4B02-01-55385-E-001P | Пресс-релиз Банка России от 20.06.2018 «Вестник Банка России» № 49 (2003) от 20.06.2018 |

| 4B02-02-55385-E-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 5.2.52. ПАО «Ростелеком» | 4B02-01-00124-A | Пресс-релиз Банка России от 03.07.2015 «Вестник Банка России» № 57 (1653) от 08.07.2015 |

| 4B02-01-00124-A-001P | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

|

| 4B02-02-00124-A-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

|

| 4B02-03-00124-A-001P | Пресс-релиз Банка России от 27.12.2017 «Вестник Банка России» № 118 (1952) от 27.12.2017 |

|

| 4B02-04-00124-A-001P | Пресс-релиз Банка России от 07.05.2018 «Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-05-00124-A-001P | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

|

| 4B02-01-00124-A-002P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-03-00124-A-002P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-02-00124-A-002P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-04-00124-A-002P | Пресс-релиз Банка России от 10.06.2020 «Вестник Банка России» № 44 (2180) от 10.06.2020 |

|

| 5.2.53. ПАО «РУСАЛ Братск» | 4B02-01-20075-F | Пресс-релиз Банка России от 31.05.2016 «Вестник Банка России» № 50 (1768) от 01.06.2016 |

| 5.2.54. ПАО «РусГидро» | 4-07-55038-E | Письмо Банка России от 10.04.2013 № 64-Т «Вестник Банка России» № 23 (1419) от 17.04.2013 |

| 4-08-55038-E | Письмо Банка России от 10.04.2013 № 64-Т «Вестник Банка России» № 23 (1419) от 17.04.2013 |

|

| 4-09-55038-E | Пресс-релиз Банка России от 04.06.2015 «Вестник Банка России» № 50 (1646) от 10.06.2015 |

|

| 5.2.55. ПАО «Северсталь» | 4B02-06-00143-A | Пресс-релиз Банка России от 05.06.2019 «Вестник Банка России» № 37 (2089) от 05.06.2019 |

| 5.2.56. ПАО «СИБУР Холдинг» | 4B02-02-65134-D | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

| 4B02-01-65134-D | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 5.2.57. ПАО «Татнефть» им. В.Д. Шашина | 4B02-01-00161-A-001P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

| 5.2.58. ПАО «ТМК» | 4B02-05-29031-H | Пресс-релиз Банка России от 31.05.2016 «Вестник Банка России» № 50 (1768) от 01.06.2016 |

| 4B02-06-29031-H | Пресс-релиз Банка России от 21.06.2017 «Вестник Банка России» № 53 (1887) от 21.06.2017 |

|

| 5.2.59. ПАО «ТрансКонтейнер» | 4B02-02-55194-E | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

| 4B02-01-55194-E | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-01-55194-E-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 5.2.60. ПАО «Транснефть» | 4B02-03-00206-A-001P | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

| 4B02-02-00206-A-001P | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

|

| 4B02-06-00206-A | Пресс-релиз Банка России от 30.09.2016 «Вестник Банка России» № 87 (1805) от 05.10.2016 |

|

| 4B02-04-00206-A-001P | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

|

| 4B02-01-00206-A-001P | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

|

| 4B02-05-00206-A-001P | Пресс-релиз Банка России от 27.02.2017 «Вестник Банка России» № 25 (1859) от 01.03.2017 |

|

| 4B02-08-00206-A-001P | Пресс-релиз Банка России от 14.02.2018 «Вестник Банка России» № 13 (1967) от 14.02.2018 |

|

| 4B02-09-00206-A-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-10-00206-A-001P | Пресс-релиз Банка России от 07.05.2018 «Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-12-00206-A-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-13-00206-A-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 5.2.61. ПАО «Уралкалий» | 4B02-04-00296-A-001P | Пресс-релиз Банка России от 17.10.2018 «Вестник Банка России» № 78 (2032) от 17.10.2018 |

| 4B02-05-00296-A-001P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.02.2019 |

|

| 5.2.62. ПАО «ФСК ЕЭС» | 4-13-65018-D | Письмо Банка России от 28.09.2011 № 142-Т «Вестник Банка России» № 55 (1298) от 05.10.2011 |

| 4-22-65018-D | Письмо Банка России от 14.11.2012 № 155-Т «Вестник Банка России» № 66 (1384) от 21.11.2012 |

|

| 4-21-65018-D | Письмо Банка России от 10.12.2012 № 168-Т «Вестник Банка России» № 72 (1390) от 12.12.2012 |

|

| 4B02-04-65018-D | Пресс-релиз Банка России от 27.12.2017 «Вестник Банка России» № 118 (1952) от 27.12.2017 |

|

| 4B02-03-65018-D | Пресс-релиз Банка России от 27.12.2017 «Вестник Банка России» № 118 (1952) от 27.12.2017 |

|

| 4B02-01-65018-D-001P | Пресс-релиз Банка России от 28.11.2018 «Вестник Банка России» № 85 (2039) от 28.11.2018 |

|

| 4B02-04-65018-D-001P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 4B02-05-65018-D-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 5.2.63. ПАО «ЧТПЗ» | 4B02-02-00182-A-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

| 4B02-03-00182-A-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

|

| 4B02-04-00182-A-001P | Пресс-релиз Банка России от 29.08.2018 «Вестник Банка России» № 64 (2018) от 29.08.2018 |

|

| 5.2.64. ПАО АНК «Башнефть» | 4-04-00013-A | Письмо Банка России от 05.06.2012 № 82-Т «Вестник Банка России» № 30 (1348) от 15.06.2012 |

| 4-09-00013-A | Письмо Банка России от 10.04.2013 № 64-Т «Вестник Банка России» № 23 (1419) от 17.04.2013 |

|

| 4-07-00013-A | Письмо Банка России от 10.04.2013 № 64-Т «Вестник Банка России» № 23 (1419) от 17.04.2013 |

|

| 4-08-00013-A | Письмо Банка России от 10.04.2013 № 64-Т «Вестник Банка России» № 23 (1419) от 17.04.2013 |

|

| 4-06-00013-A | Письмо Банка России от 10.04.2013 № 64-Т «Вестник Банка России» № 23 (1419) от 17.04.2013 |

|

| 4B02-05-00013-A | Пресс-релиз Банка России от 12.12.2014 «Вестник Банка России» № 111 (1589) от 16.12.2014 |

|

| 4B02-08-00013-A | Пресс-релиз Банка России от 25.01.2017 «Вестник Банка России» № 10 (1844) от 25.01.2017 |

|

| 4B02-06-00013-A | Пресс-релиз Банка России от 25.01.2017 «Вестник Банка России» № 10 (1844) от 25.01.2017 |

|

| 4B02-09-00013-A | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-02-00013-A-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 5.2.65. ПАО АФК «Система» | 4B02-01-01669-A-001P | Пресс-релиз Банка России от 08.07.2016 «Вестник Банка России» № 65 (1783) от 13.07.2016 |

| 4B02-04-01669-A-001P | Пресс-релиз Банка России от 30.11.2016 «Вестник Банка России» № 105 (1823) от 30.11.2016 |

|

| 4B02-05-01669-A-001P | Пресс-релиз Банка России от 19.12.2016 «Вестник Банка России» № 112 (1230) от 21.12.2016 |

|

| 4B02-11-01669-A-001P | Пресс-релиз Банка России от 18.11.2020 «Вестник Банка России» № 90 (2226) от 18.11.2020 |

|

| 4B02-13-01669-A-001P | Пресс-релиз Банка России от 18.11.2020 «Вестник Банка России» № 90 (2226) от 18.11.2020 |

|

| 4B02-15-01669-A-001P | Пресс-релиз Банка России от 18.11.2020 «Вестник Банка России» № 90 (2226) от 18.11.2020 |

|

| 4B02-14-01669-A-001P | Пресс-релиз Банка России от 18.11.2020 «Вестник Банка России» № 90 (2226) от 18.11.2020 |

|

| 4B02-17-01669-A-001P | Пресс-релиз Банка России от 17.02.2021 «Вестник Банка России» № 9 (2249) от 17.02.2021 |

|

| 4B02-18-01669-A-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 4B02-10-01669-A-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 4B02-09-01669-A-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 4B02-12-01669-A-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 4B02-07-01669-A-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 4B02-19-01669-A-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 5.2.66. ПАО Корпорация «Иркут» | 4B02-04-00040-A | Пресс-релиз Банка России от 29.01.2014 «Вестник Банка России» № 10 (1488) от 29.01.2014 |

| 5.2.67. АО «ВЭБ-лизинг» | 4-09-43801-H | Письмо Банка России от 16.12.2011 № 187-Т «Вестник Банка России» № 72 (1315) от 21.12.2011 |

| 4-08-43801-H | Письмо Банка России от 16.12.2011 № 187-Т «Вестник Банка России» № 72 (1315) от 21.12.2011 |

|

| 4-26-43801-H | Пресс-релиз Банка России от 30.04.2014 «Вестник Банка России» № 43 (1521) от 08.05.2014 |

|

| 4-29-43801-H | Пресс-релиз Банка России от 30.04.2014 «Вестник Банка России» № 43 (1521) от 08.05.2014 |

|

| 4-28-43801-H | Пресс-релиз Банка России от 30.04.2014 «Вестник Банка России» № 43 (1521) от 08.05.2014 |

|

| 4-27-43801-H | Пресс-релиз Банка России от 30.04.2014 «Вестник Банка России» № 43 (1521) от 08.05.2014 |

|

| 4B02-05-43801-H | Пресс-релиз Банка России от 18.03.2015 «Вестник Банка России» № 22 (1618) от 18.03.2015 |

|

| 4B02-04-43801-H | Пресс-релиз Банка России от 18.03.2015 «Вестник Банка России» № 22 (1618) от 18.03.2015 |

|

| 4B02-07-43801-H | Пресс-релиз Банка России от 15.04.2015 «Вестник Банка России» № 34 (1630) от 15.04.2015 |

|

| 4B02-06-43801-H | Пресс-релиз Банка России от 15.04.2015 «Вестник Банка России» № 34 (1630) от 15.04.2015 |

|

| 4B02-01-43801-H-001P | Пресс-релиз Банка России от 03.09.2015 «Вестник Банка России» № 75 (1671) от 04.09.2015 |

|

| 5.2.68. АО «ГТЛК» | 4B02-04-32432-H | Пресс-релиз Банка России от 15.04.2015 «Вестник Банка России» № 34 (1630) от 15.04.2015 |

| 4B02-05-32432-H | Пресс-релиз Банка России от 16.12.2015 «Вестник Банка России» № 116 (1712) от 17.12.2015 |

|

| 4B02-06-32432-H | Пресс-релиз Банка России от 16.12.2015 «Вестник Банка России» № 116 (1712) от 17.12.2015 |

|

| 4B02-07-32432-H | Пресс-релиз Банка России от 25.02.2016 «Вестник Банка России» № 19 (1737) от 26.02.2016 |

|

| 4B02-08-32432-H | Пресс-релиз Банка России от 02.11.2016 «Вестник Банка России» № 99 (1817) от 03.11.2016 |

|

| 4B02-03-32432-H-001P | Пресс-релиз Банка России от 19.04.2017 «Вестник Банка России» № 39 (1872) от 20.04.2017 |

|

| 4B02-04-32432-H-001P | Пресс-релиз Банка России от 21.06.2017 «Вестник Банка России» № 53 (1887) от 21.06.2017 |

|

| 4B02-06-32432-H-001P | Пресс-релиз Банка России от 18.12.2017 «Вестник Банка России» № 108 (1942) от 18.12.2017 |

|

| 4B02-07-32432-H-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-08-32432-H-001P | Пресс-релиз Банка России от 30.03.2018 «Вестник Банка России» № 27 (1981) от 30.03.2018 |

|

| 4B02-09-32432-H-001P | Пресс-релиз Банка России от 07.05.2018 «Вестник Банка России» № 36 (1990) от 07.05.2018 |

|

| 4B02-10-32432-H-001P | Пресс-релиз Банка России от 29.08.2018 «Вестник Банка России» № 64 (2018) от 29.08.2018 |

|

| 4B02-12-32432-H-001P | Пресс-релиз Банка России от 13.02.2019 «Вестник Банка России» № 10 (2062) от 13.02.2019 |

|

| 4B02-13-32432-H-001P | Пресс-релиз Банка России от 27.03.2019 «Вестник Банка России» № 22 (2074) от 27.03.2019 |

|

| 4B02-14-32432-H-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-15-32432-H-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-16-32432-H-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 4B02-17-32432-H-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 4B02-18-32432-H-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

|

| 4B02-05-32432-H-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 4B02-01-32432-H-002P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 5.2.69. АО «ЛК „Европлан“ | 4B02-02-56453-P | Пресс-релиз Банка России от 02.10.2015 «Вестник Банка России» № 84 (1680) от 02.10.2015 |

| 4B02-07-56453-P | Пресс-релиз Банка России от 30.11.2016 «Вестник Банка России» № 105 (1823) от 30.11.2016 |

|

| 4B02-05-56453-P | Пресс-релиз Банка России от 24.04.2019 «Вестник Банка России» № 29 (2081) от 30.04.2019 |

|

| 4B02-06-56453-P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-03-56453-P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-08-56453-P | Пресс-релиз Банка России от 23.03.2020 «Вестник Банка России» № 25 (2161) от 25.03.2020 |

|

| 5.2.70. ООО «Балтийский лизинг» | 4B02-02-36442-R | Пресс-релиз Банка России от 25.02.2016 «Вестник Банка России» № 19 (1737) от 26.02.2016 |

| 4B02-02-36442-R-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 5.2.71. ООО «ГТЛК-1520» | 4B02-02-00443-R-001P | Пресс-релиз Банка России от 29.07.2020 «Вестник Банка России» № 57 (2193) от 29.07.2020 |

| 5.2.72. ООО «РЕСО-Лизинг» | 4B02-01-36419-R | Пресс-релиз Банка России от 02.10.2015 «Вестник Банка России» № 84 (1680) от 02.10.2015 |

| 4B02-03-36419-R | Пресс-релиз Банка России от 16.12.2015 «Вестник Банка России» № 116 (1712) от 17.12.2015 |

|

| 4B02-04-36419-R | Пресс-релиз Банка России от 03.02.2016 «Вестник Банка России» № 10 (1728) от 05.02.2016 |

|

| 4B02-04-36419-R-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-02-36419-R-001P | Пресс-релиз Банка России от 31.07.2019 «Вестник Банка России» № 51 (2103) от 31.07.2019 |

|

| 4B02-06-36419-R-001P | Пресс-релиз Банка России от 04.09.2019 «Вестник Банка России» № 57 (2109) от 05.09.2019 |

|

| 4B02-07-36419-R-001P | Пресс-релиз Банка России от 29.01.2020 «Вестник Банка России» № 10 (2146) от 29.01.2020 |

|

| 4B02-05-36419-R | Пресс-релиз Банка России от 15.04.2020 «Вестник Банка России» № 28 (2164) от 16.04.2020 |

|

| 4B02-08-36419-R-001P | Пресс-релиз Банка России от 28.04.2021 «Вестник Банка России» № 24 (2264) от 28.04.2021 |

|

| 5.2.73. САО «ВСК» | 4B02-01-10202-Z-001P | Пресс-релиз Банка России от 01.06.2017 «Вестник Банка России» № 48 (1882) от 01.06.2017 |

Локальные облигации, выпущенные банками с инвестиционным рейтингом, выглядят дешево по сравнению с корпоративным сегментом – ВТБ Капитал

Аналитический обзор ВТБ Капитала:В пятницу банк «Юникредит» понизил ориентир ставки купона по новым трехлетним биржевым облигациям до 8.6–8.7%. Фактическая доходность составит 8.8–8.9%. В целом трехлетние бумаги «Юникредит» выглядят справедливо оцененными относительно недавно размещенных облигаций «Росбанка». Выпуски БO-5 и БO-6 «Росбанка» торгуются с доходностью около 8.7%. Спред между «Росбанком» и банком «Юникредит» в данном случае составляет 25 бп (как и вдоль всей кривой). Спред к кривой государственных облигаций у «Росбанка» составляет 275 бп, а у банка «Юникредит» – 300 бп. Тем не менее, на наш взгляд, размещение «Юникредита» является свидетельством сравнительной дешевизны облигаций финансового сектора по сравнению с корпоративными бумагами, которая объясняется скорее техническими, чем фундаментальными факторами.

С фундаментальной точки зрения российские банковские облигации инвестиционной категории не должны давать существенную премию к локальным корпоративным выпускам (тем более имеющим более низкие кредитные рейтинги). С точки зрения нагрузки на капитал для расчета показателей достаточности «Росбанк» и «Юникредит» более чем вдвое превосходят российские компании, не имеющие инвестиционного рейтинга. Для облигаций с рейтингом инвестиционного уровня вес бумаг для расчета достаточности капитала не превышает 50%, тогда как для 5-летних бумаг субинвестиционной категории он составляет около 130%. Минимальный дисконт по бумагам «Росбанка» и «Юникредит» для репо c ЦБ РФ также выглядит привлекательно, составляя всего лишь 12%. Тем не менее, новый 5-летний выпуск «Башнефти» (BВ-) размещается с доходностью 8.85%, а 5-летние облигации «Трансконтейнера» (BB+) ранее были размещены на уровне 8.45%, т. е. с более длинной дюрацией при сравнимой с банковскими бумагами доходности.

С кредитной точки зрения мы не видим причин, по которым «Юникредит» и «Росбанк» могли бы показывать отстающую динамику по сравнению с аналогами в корпоративном сегменте. Теоретически инвесторы могли бы быть обеспокоены возможным понижением рейтингов материнских структур – Unicredit SpA (Baa2/BBB+/–) и Societe Generale SA (A2/A+/A). Однако для потери рейтинга инвестиционного уровня у «Юникредита» он должен быть понижен на 3 пункта, а у Societe Generale – на 5, что, на наш взгляд, маловероятно в кратко- или среднесрочной перспективе, особенно учитывая то протекционистское отношение ЕС к крупнейшим банкам. Полагаем, что дешевизна облигаций дочерних структур иностранных банков номинированных в рублях имеет технический характер. На локальном долговом рынке местные банки доминируют в качестве покупателей, тогда как их способность инвестировать в облигации, выпущенные другими банками, ограничена общими лимитами на контрагента, которые приходятся не только на облигации, а также делятся между денежным и валютными рынками. Ограничения для крупных банков (как внутренние, так и регуляторные) объясняют, почему российскому банку предпочтительнее держать корпоративные облигации, нежели банковские бумаги, ведя к неэффективности ценообразования облигаций.

Зелёные облигации на общую сумму 4,7 миллиарда долларов США, выпущенные компанией Apple, помогут получить 1,2 ГВт чистой энергии

Купертино, Калифорния — Не так давно компания Apple завершила ряд проектов, оплаченных зелёными облигациями. Общая сумма всех выпущенных облигаций составляет 4,7 миллиарда долларов США. Новые электростанции снабжают ближайшие районы экологически чистой энергией и помогают сокращать объёмы выбросов углерода. В 2020 году компания Apple спонсировала 17 проектов по программе зелёных облигаций, и вместе они позволят уменьшить выбросы углерода на 921 000 метрических тонн в год — как если бы с дорог исчезло примерно 200 000 автомобилей. Построенные электростанции вместе будут вырабатывать 1,2 гигаватт экологически чистой энергии. Только в прошлом году Apple открыла в Неваде, Иллинойсе, Виргинии и Дании несколько энергоцентров общей мощностью более 350 мегаватт. Объём зелёных облигаций, выпущенных Apple, — один из самых крупных для частных компаний.

«Apple считает своей обязанностью беречь планету, на которой мы все живём, и применяет для этого решения, полезные для местных сообществ, — сказала Лиза Джексон, вице-президент Apple по вопросам экологии, политики и социальной работы. — Мы все должны вносить вклад в борьбу с последствиями изменения климата, и инвестиции в размере 4,7 миллиарда долларов, поступившие от выпуска зелёных облигаций, позволили нам добиться заметных результатов. В конечном итоге, чистая энергетика — это хороший бизнес».

С тех пор, как в 2015 году на конференции ООН в Париже (COP21) было принято знаковое соглашение о борьбе с изменением климата, компания Apple вложила доходы от уже трёх выпущенных партий зелёных облигаций в поддержку международных усилий по снижению углеродных выбросов. Первая партия облигаций, на сумму 1,5 миллиарда долларов, была выпущена в феврале 2016 года. В июне 2017 года, сразу после объявления администрации США о намерении выйти из соглашения, достигнутого на COP21, последовала вторая партия, на сумму 1 миллиард долларов. В ноябре 2019 года Apple выпустила третью партию облигаций, на этот раз — впервые — в Европе, состоящую из двух частей по 1 миллиарду евро каждая (в сумме примерно 2,2 миллиарда долларов США).

Помимо того, что указано в отчёте Apple об использовании зелёных облигаций, компания продолжает спонсировать новые проекты, направленные на экологически чистое проектирование и строительство, повышение энергоэффективности, использование возобновляемых источников энергии, нейтрализацию углеродного следа и связывание атмосферного углерода. Apple уже распределила более половины всей суммы зелёных облигаций — 2,8 миллиарда долларов — и будет продолжать вкладывать средства в решение проблемы углеродных выбросов. В июле прошлого года компания сообщила о том, что планирует сделать все свои подразделения, цепочку поставок и жизненные циклы продуктов углеродно нейтральными к 2030 году. Apple уже удалось добиться этого результата в отношении своих рабочих процессов, а новое обязательство означает, что к 2030 году каждое устройство, продаваемое Apple, будет иметь нулевое приведённое воздействие на климат планеты.

Недавние вложения Apple в экологически чистую энергетикуИнвестиции в облигации для физических лиц — СберБанк

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000 г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке цеых бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка.

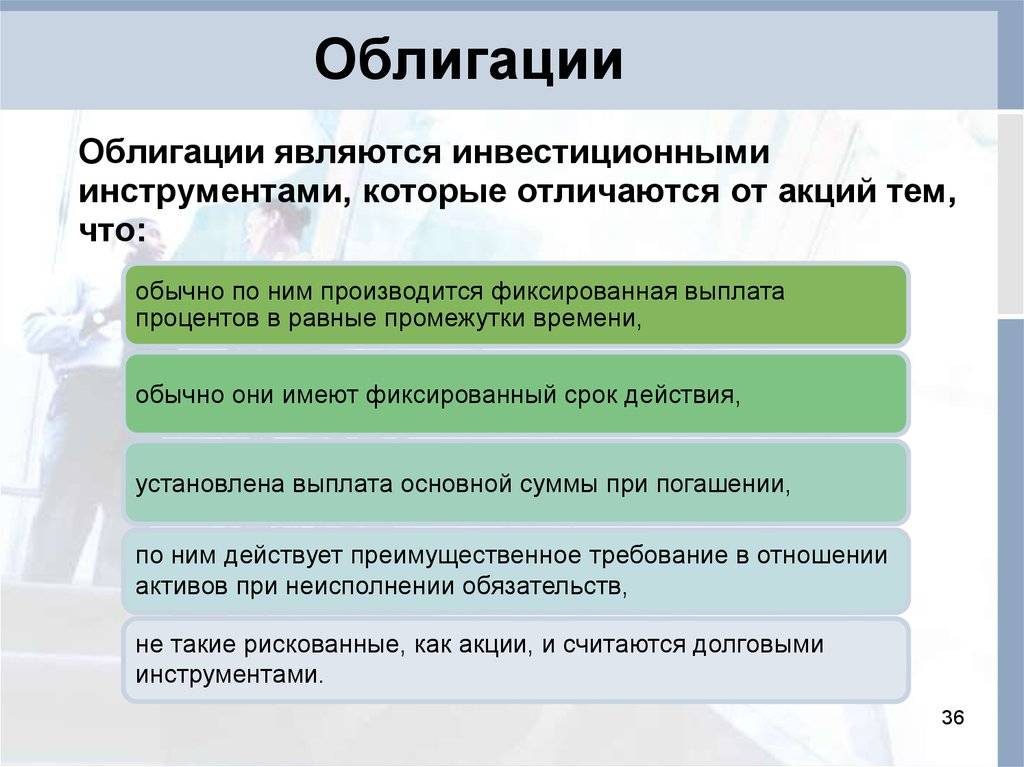

Облигации, выпущенные по номинальной стоимости

Предположим, что 1 января 20×1 г. корпорация «Ясон» получила разрешение на выпуск 9%-ных облигаций на сумму 100 000 сроком на 5 лет. В соответствии с соглашением по облигациям проценты должны выплачиваться 1 января и 1 июля каждого года.

Предположим, что облигации были проданы 1 января 20×1 г. по номинальной стоимости. Проводка для учета выпуска облигаций будет выглядеть следующим образом:

|

20×1 |

Денежные средства |

100 000 |

|

|

Облигации к оплате |

100 000 |

||

|

Продано 9%-ных облигаций на сумму 100 000 сроком |

Как было отмечено выше, проценты выплачиваются 1 января и 1 июля каждого года. Поэтому 1 июля 20×1 г. корпорация будет должна держателям облигаций проценты на сумму 4 500:

Сумма процента =

основная сумма * ставка * время =

100,000 * 0,09 * 1/2 года =

4 500

Проценты, выплачиваемые держателям облигаций раз в полгода (1 января и 1 июля), будут отражены следующим образом:

|

Процентные расходы по облигациям |

4 500 |

|

|

Денежные средства |

4 500 |

|

|

Выплачены проценты за полгода по |

В 2021 году фонды облигаций становятся выгоднее отдельных бумаг

27 ноя 2020 Сергей Кикевич Все авторы

С 1 января 2021 года значительно изменяется налогообложение купонного дохода облигаций. В большинстве случаев именно купонный доход является основным для этого вида ценных бумаг. Поэтому изменения в налогообложении в значительной степени отразятся на инвестиционных стратегиях, связанных с покупкой облигаций.

Налогообложение купонного дохода

Как было

НДФЛ был равен нулю, если ставка купону корпоративной облигации не превышала КС + 5% (КС — ключевая ставка). Это правило действовало для облигаций, выпущенных в 2017 году и позже. Для корпоративных облигаций, выпущенных до 2017 года, ставка на купон составляла 13%.

Как будет

В 2021 году купонный доход любых облигаций будет облагаться налогом по ставке 13% для резидентов и 30% для нерезидентов.

Под новое правило налогообложения попадают все облигации: облигации федерального займа (ОФЗ), муниципальные, корпоративные и еврооблигации. Количество купленных облигаций не принимается в расчет. Даже если куплена всего одна облигация на 1000 руб, все равно придется платить налог.

Преимущества фондов облигаций

Инвестиционный фонд (ПИФ или БПИФ) не платит налог на получаемые купоны от российских облигаций. В России паевые инвестиционный фонд не является юридическим лицом и не платит каких-либо налогов на прибыль. Это правило не распространяется на иностранные ETF (FinEx, ITI). УК ФинЭкс и ITI являются иностранными компаниями и должны платить налог по российским облигациям по ставке для нерезидентов. Видимо, поэтому в списке фондов ITI и Finex нет фондов российских облигаций (за исключением еврооблигаций). Но еврооблигации выпущены, как правило, в иностранной юрисдикции и российскими ценными бумагами, по сути, не являются. По этой причине российские УК платили раньше и будут платить в 2021 году налог на купонный доход по еврооблигациям.

Так как все паевые фонды в России реинвестируют полученный купонный доход, то инвестору тоже не придется платить НДФЛ.

Если ПИФ или БПИФ покупает иностранные облигации, то УК платит налог на получаемый купонный доход (по аналогии с ETF и российскими облигациями).

При покупке паёв облигационных БПИФ через ИИС можно применить налоговые льготы и не платить налог даже при продаже ценных бумаг, если у вас «Тип Б» (подробнее и о типах ИИС в статье Индивидуальные Инвестиционные Счета (ИИС). ТИП А и ТИП Б).

Другой вариант избежания уплаты налога для владельцев паёв – это применение налоговой льготы за долгосрочное владение ценными бумагами. Через три года владения ценными бумагами инвестор получает возможность применения инвестиционного вычета при получении дохода от продажи. По сути, налог не платится. Но есть ограничения на размер освобождаемого от НДФЛ дохода. Подробнее об этой льготе в статье Все налоги инвестора в одной таблице.

ИИС Типа Б. Налог на купонный доход

Согласно действующим правилам, ИИС «Типа Б» освобождает инвестора от необходимости платить НДФЛ на купонный вид дохода. Но на практике, у многих брокеров инвестор получает купон с уже удержанным налогом. Поэтому даже ИИС «типа Б» не дают значительных преимуществ для владельцев отдельных облигаций.

Налоговая оптимизация купонов

Если все-таки необходимо держать именно облигации, а не паи фонда облигаций, то для минимизации потерь становятся наиболее выгодными варианты ценных бумаг с минимальным купонным доходом. В России практически отсутствуют как класс бескупонные облигации (дисконтные облигации). Но облигации с небольшим купоном все-таки найти можно. При одинаковой доходности к погашению для минимизации налога следует выбирать облигацию с меньшим купоном. Такие облигации обычно имеют более крупный дисконт при покупке, и большая часть прибыли будет получена при продаже или погашении ценной бумаги.

Преимущество по доходам?

Реальное преимущество по доходам фонда перед облигациями необходимо рассматривать в каждом отдельном случае. Фонды облигаций далеко не всегда будут приносить более высокую доходность с учетом комиссии управляющей компании. При высокой комиссии доход по облигации все равно будет выше (даже с учетом НДФЛ).

Пример сравнения:

Если купонная доходность облигации равна 5%, то ставка НДФЛ 13% эквивалентна потере 0,65% доходности.

Все ОПИФ, БПИФ и ETF у которых комиссия ниже 0,65% будут более эффективны по доходности (в случае рассматриваемой облигации). Для точного сравнения необходимо так же учесть комиссии брокера (в фонде за реинвестицию купона не придется платить комиссию), а так же валютную переоценку (для еврооблигаций).

Инвестиции для корпоративных клиентов и бизнеса

Индексная облигация — долговая ценная бумага, доходность по которой привязана к стоимости актива (например: нефть, валюта, стоимость акций). Основным преимуществом индексной облигации является возможность получения более высокого дохода в сравнении с копоративными облигациями при гарантии сохранения капитала.

Информация об индексных облигациях, в соответствии с рекомендациями, изложенными в Информационном письме Банка России от 15.12.2020 № ИН-01-59/174 «О недопустимости предложения сложных инвестиционных продуктов неквалифицированным инвесторам», адресована только клиентам, имеющим статус квалифицированного инвестора!

Тарифы

Инвестиционные идеи| Участие в первичных размещениях индексных облигаций | |

| Заключение сделки с ценными бумагами на ПАО Московская биржа в режиме «Размещение: Адресные заявки» | 0,15 + ставка комиссионного вознаграждения от торгового оборота |

| до 5 000 000 | 0.085 |

| от 5 000 000.01 до 15 000 000 | 0.03 |

| от 15 000 000.01 до 30 000 000 | 0.025 |

| от 30 000 000.01 до 60 000 000 | 0.017 |

| от 60 000 000.01 | 0.02 |

| Участие в первичных размещениях индексных облигаций | |

| до 5 000 000 | 0.17 |

| от 5 000 000.01 до 15 000 000 | 0.1 |

| от 15 000 000.01 до 30 000 000 | 0.05 |

| от 30 000 000.01 до 60 000 000 | 0.0275 |

| от 60 000 000.01 | 0.02 |

| Участие в первичных размещениях индексных облигаций | |

| до 5 000 000 | 0.2 |

| от 5 000 000.01 до 15 000 000 | 0.12 |

| от 15 000 000.01 до 30 000 000 | 0.06 |

| от 30 000 000.01 до 60 000 000 | 0.035 |

| от 60 000 000.01 | 0.025 |

Почему компании выпускают облигации

Выпуск облигаций — это один из способов привлечения денег для компаний. Облигация функционирует как ссуда между инвестором и корпорацией. Инвестор соглашается предоставить корпорации определенную сумму денег на определенный период времени. Взамен инвестор получает периодические выплаты процентов. Когда облигация достигает срока погашения, компания производит выплаты инвестору.

Решение о выпуске облигаций вместо выбора других методов привлечения денег может быть вызвано многими факторами.Некоторое понимание дает сравнение характеристик и преимуществ облигаций с другими распространенными методами привлечения денежных средств. Это помогает объяснить, почему компании часто выпускают облигации, когда им необходимо финансировать корпоративную деятельность.

Ключевые выводы

- Когда компании хотят привлечь капитал, они могут выпустить акции или облигации.

- Облигационное финансирование часто обходится дешевле, чем акционерный капитал, и не требует отказа от контроля над компанией.

- Компания может получить заемное финансирование в банке в форме ссуды или выпустить облигации для инвесторов. Облигации

- имеют ряд преимуществ по сравнению с банковскими ссудами и могут быть структурированы разными способами с разными сроками погашения.

Зачем компании выпускают облигации

Облигации против банков

Займы в банке — это, пожалуй, подход, который в первую очередь приходит на ум многим людям, нуждающимся в деньгах. Это приводит к вопросу: «Зачем корпорации выпускать облигации, а не просто занимать деньги в банке?»

Как и люди, компании могут брать займы в банках, но выпуск облигаций часто оказывается более привлекательным предложением.Процентная ставка, которую компании платят инвесторам в облигации, обычно ниже процентной ставки, предоставляемой банками. Компании занимаются бизнесом, чтобы получать корпоративную прибыль, поэтому минимизация интереса является важным соображением. Это одна из причин, почему здоровые компании, которым, похоже, не нужны деньги, часто выпускают облигации. Возможность брать большие суммы под низкие процентные ставки дает корпорациям возможность инвестировать в рост и другие проекты.

Выпуск облигаций также дает компаниям значительно большую свободу действий, как они считают нужным.Облигации освобождают фирмы от ограничений, которые часто накладываются на банковские ссуды. Например, банки часто заставляют компании соглашаться не выпускать новые долги или не совершать корпоративных приобретений до тех пор, пока их кредиты не будут полностью погашены.

Такие ограничения могут ограничивать возможности компании вести бизнес и ограничивать ее операционные возможности. Выпуск облигаций позволяет компаниям привлекать деньги без каких-либо ограничений.

Облигации против акций

Эмиссия акций предоставляет инвесторам пропорциональное владение фирмой в обмен на деньги.Это еще один популярный способ сбора денег корпорациями. С корпоративной точки зрения, возможно, наиболее привлекательной особенностью выпуска акций является то, что деньги не нужно возвращать. Однако у выпуска новых акций есть и обратные стороны, которые могут сделать облигации более привлекательными.

Компании, которым необходимо собрать деньги, могут продолжать выпускать новые облигации до тех пор, пока они найдут желающих инвесторов. Выпуск новых облигаций не влияет на собственность компании или ее деятельность.Выпуск акций, с другой стороны, запускает в обращение дополнительные акции. Это означает, что будущие доходы должны распределяться между более широким кругом инвесторов. Увеличение количества акций может вызвать снижение прибыли на акцию (EPS), в результате чего в карманы владельцев будет помещено меньше денег. EPS также является одним из показателей, на которые обращают внимание инвесторы при оценке состояния фирмы. Снижение показателя EPS обычно считается неблагоприятным событием.

Выпуск большего количества акций также означает, что собственность теперь распределяется между большим числом инвесторов.Это часто снижает стоимость акций каждого собственника. Поскольку инвесторы покупают акции, чтобы заработать деньги, снижение стоимости их инвестиций крайне нежелательно. Выпуская облигации, компании могут избежать этого.

Подробнее об облигациях

Выпуск облигаций позволяет корпорациям эффективно привлекать большое количество кредиторов. Вести учет просто, потому что все держатели облигаций заключают одну и ту же сделку. Для любой конкретной облигации все они имеют одинаковую процентную ставку и дату погашения.Компании также получают выгоду от гибкости большого разнообразия облигаций, которые они могут предложить. Беглый взгляд на некоторые варианты подчеркивает эту гибкость.