7 правил финансовой грамотности для родителей маленьких детей (Чтобы в 25 лет деньги не утекали сквозь пальцы)

Ребята, мы вкладываем душу в AdMe.ru. Cпасибо за то,

что открываете эту

красоту. Спасибо за вдохновение и мурашки.

Присоединяйтесь к нам в Facebook и ВКонтакте

Один из самых желаемых навыков, которым хотело бы овладеть большинство людей, — уметь грамотно распоряжаться деньгами. Между тем учиться этому лучше с самого детства. Об этом мы и расскажем в нашей статье.

Мы в AdMe.ru не поленились и нашли рекомендации психологов о том, как объяснить ребенку, что такое деньги и откуда они берутся. Остается только воплотить эти рекомендации в жизнь.

1. Посвятите ребенка в семейный бюджет

У детей рано возникает желание что-либо купить, поэтому первые разговоры о семейном бюджете можно начинать в 4 года, когда ребенок уже в состоянии понять многие вещи. Это отличная возможность рассказать, что деньги достаются трудом.

Познакомьте его с финансами семьи и объясните, какие обязательные статьи расходов у вас есть, что вы делаете с оставшейся частью денег. С маленькими детьми лучше всего это сделать на примере долек апельсина или деталей Lego, а с подростками можно говорить более серьезно, рассказывая о тратах в процентном соотношении. Для ребенка это

2. Следите за своей реакцией на финансовые просьбы ребенка

Если на каждую просьбу ребенка что-то купить вы реагируете раздраженно, постоянно говорите, что не можете себе позволить такую вещь, поскольку она слишком дорога для вас, то у него сформируется мнение, что денег вечно не хватает и что они — самая большая ценность. А еще что иметь свои желания — это плохо.

Начинайте с согласия: детям важно знать, что их понимают и их потребности учитывают. Объясните, что в этом месяце расходы уже расписаны и его пожелание, к сожалению, не внесли. Попробуйте помочь ребенку найти варианты, чтобы воплотить в жизнь его мечту: попросить это в подарок на Новый год; откладывать; найти похожую вещь, но дешевле; продать что-то, чем не пользуешься. Ему должно быть понятно, почему предмет нельзя приобрести сейчас и какая есть альтернатива.

3. Осознанно делайте покупки с ребенком

Дети часто сопровождают нас в походах в магазин, и это также полезно использовать как возможность для финансового воспитания. Хоть ребенок не может еще покупать товар самостоятельно, он уже способен выбирать. Объясняйте ребенку, почему вы берете то или иное количество товара, рассказывайте, почему из нескольких аналогичных товаров вы выбираете что-то одно, обсуждайте качество и стоимость, целесообразность покупки.

Старайтесь расплачиваться на кассе наличными деньгами — так ребенку легче понять тонкости их оборота: деньги заканчиваются, и их нужно зарабатывать снова.

4. Выделяйте еженедельно карманные деньги

12 фактов о деньгах, которые не стоит говорить детям

Став родителями, мы понимаем, насколько велико наше влияние на своих детей. Но по причине незнания, стресса, усталости мы неосознанно транслируем своим любимым детям ошибочные убеждения и негативные установки, впитанные нами в детстве или в течение жизни. Особенно драматическое влияние оказывают негативные финансовые установки и вредные привычки, переходящие из поколения в поколение. Они ведут к сложным внутренним конфликтам, созданию искусственных ограничений для самореализации и финансового успеха, непоследовательности и принятию неэффективных финансовых решений.

Какие же родительские установки могут испортить отношение детей к деньгам?

1. «Не лишайте ребёнка детства!»

Есть мнение, что детей необходимо оградить вплоть до совершеннолетия от таких меркантильных тем, как деньги. Тем самым родители упускают время, когда ребёнок может получить свой опыт и сформировать привычку рационального финансового поведения в игре при минимальном риске серьёзных ошибок.

2. «Деньги решают всё!»

Зацикленность взрослых на материальных ценностях приводит к тому, что деньги становятся самоцелью, эмоционально значимым явлением в жизни, необходимым условием для радости и самовыражения. Избыточное, нерациональное, демонстративное потребление, часы жизни в торговых центрах и супермаркетах становятся привычкой всей семьи. Или другая крайность — фокус на накоплении в ущерб качеству жизни. А ведь деньги — это только инструмент для ускорения процесса саморазвития.

3. «Мы не можем себе этого позволить!»

Длительное пребывание в режиме выживания и экономии, страх за финансовую стабильность семьи, боязнь будущего — сигнал ребёнку о том, что мир настолько опасен, что даже взрослые не могут справиться со сложившейся ситуацией. Выживание несовместимо с самореализацией.

4. «Не будь неблагодарным!»

«Мы всё для тебя делаем, полностью тебя обеспечиваем, а ты неблагодарный такой!», «Я на трёх работах работаю, чтобы тебя поднять».

Такой посыл точно не сделает отношения в семье теплее. Мы культивируем в детях чувство вины, стыда, своей никчёмности, безысходности. В таких семьях дети достаточно часто рано становятся самостоятельными и теряют контакт с родителями. Или же наоборот — сдаются, теряют веру в себя, зависят от родителей всю жизнь.

5. «У моего ребёнка будет все самое лучшее!»

Отсутствие границ приводит к избалованности, финансовой несдержанности, непониманию своих желаний и потребностей. Губительно, если родители сами решают за ребёнка, что для него хорошо, не давая выбора, создавая сценарий будущей жизни. Гиперопека лишает ребёнка собственной жизни, вундеркинды оказываются не приспособленными к самостоятельной жизни.

6. «Деньги с неба не падают, их зарабатывают потом и кровью!»

«Родители должны работать, деньги зарабатывать!»

Стабильно негативное отношение к труду и своей работе программирует на то, что работа может быть только тяжёлой и нелюбимой. При этом важно личным примером показывать, что самореализация на работе и труд с фокусом на своих сильных сторонах могут приносить ещё большее благосостояние в счастье и радости, легко и без превозмогания себя. Деньги не должны быть преградой для добрых отношений в семье.

7. «Будешь себя хорошо вести, куплю тебе игрушку!»

Деньги — самое распространённое средство манипуляции. Оплата оценок, домашней работы, выполнения неприятных заданий становится обычным делом, когда родителям нужно быстро и легко решить проблему. Дети принимают правила игры и копируют такую модель поведения.

8. «Сказал же, что нет денег! Всё!»

Ребёнку можно и даже иногда нужно отказать в покупке с целью воспитания. Но если это происходит постоянно и без объяснения причин — это негативная установка. Ребёнок может воспринять её по-разному: меня не любят, не слышат, мои чувства и мнения неважны, я не могу решать за себя, я недостоин.

Если в семье открытые отношения, обсуждается бюджет, понятно распределение средств и планируются расходы, скандалов из-за незапланированной покупки быть не должно. Совместный поиск путей увеличения дохода, накопление на цель — это правильный путь, дающий ребёнку понимание и направление для поиска решений. А карманные деньги — хоть и небольшая, но свобода выбора.

9. «Лучше синица в руках, чем журавль в небе»

Консерватизм часто мешает развитию. Воспитывайте в детях любознательность, широкий кругозор, критическое и предпринимательское мышление. В нашей культуре и религии преобладает осуждение богатства. Но фольклорные и классические произведения других стран дают совершенно иной взгляд на тему денег.

10. «Богатство — вода: пришла и ушла»

Живём одним днём или имеем стратегию своего благополучия в течение жизни? Главный принцип личного финансового планирования — формирование резерва, подушки безопасности для стабильности и финансовой независимости в течение всей жизни. Учите детей выстраивать систему личного бюджета на небольших суммах карманных денег — это важный навык для самостоятельной жизни.

https://www.sravni.ru/text/2016/10/20/lichnyj-opyt-kak-nauchit-detej-kopit-i-tratit-s-umom/

11. «Одни мошенники вокруг, всё равно нагреют…»

Негативный опыт общения с финансовыми институтами в прошлом, новости и слухи о проблемах финансовой системы и грядущем кризисе формируют страх в использовании современных финансовых продуктов. Установки: «разоришься на процентах по кредиту», «все инвестиции очень рискованные», «с государством в рулетку не играю». Низкая финансовая грамотность лишает возможности получить доход (в том числе пассивный доход от инвестирования активов), увеличить накопления и осуществить мечту. И дети тоже будут избегать общения с современными финансовыми технологиями.

12. «От осинки не растут апельсинки!»

Вы правда верите, что дети не могут превзойти своих родителей?! У каждого свой уникальный путь. Не всегда стартовая позиция и ресурсы становятся решающим фактором на пути к успеху. А вот вера в самого себя, поддержка родителей — это очень важно! Можно учить детей быть жертвами обстоятельств, а можно — творцами своей собственной жизни.

Многое в финансовом воспитании детей зависит от опыта, знаний, осознанности, дисциплины родителей, а также от их умения чувствовать своих детей и вовремя говорить на волнующие, актуальные темы. Родитель как наставник обязан транслировать уверенность, готовность помочь, принятие мнения ребёнка, доверие и уверенность, что он достоин успеха и похвалы. При любом уровне финансового дохода в семье важно оградить детей от негативных эмоций и установок в отношении денег, дать им возможность самим принимать решения, адекватно оценивать свои способности и искать свой путь в жизни.

Автор: Мария Масленникова, эксперт проекта «Финансовое здоровье», консультант проекта Минфина РФ по финграмотности, иллюстрация — Ламия Аль Дари

7 нескучных книг, которые учат детей обращаться с деньгами (и взрослых тоже)

Если сейчас вам трудно планировать расходы и не тратить все деньги на спонтанные покупки — возможно, вас этому не учили в детстве. Но своих детей от многих ошибок вы можете уберечь. «Мел» и Райффайзенбанк собрали книги, которые помогут разобраться в сложных вопросах про деньги вместе с ребёнком.

Рассылка «Мела»

Мы отправляем нашу интересную и очень полезную рассылку два раза в неделю: во вторник и пятницу

1. Для дошкольников — с историями про чудо-остров

Татьяна Попова, Анастасия Булавкина. «Волшебный банкомат»

Книга «Волшебный банкомат» рассказывает о приключениях восьмилетних двойняшек — Кати и Серёжи. Их тётя работает в банке и дарит им на день рождения волшебный банкомат. Он отправляет детей на чудо-остров, на котором они узнают, откуда берутся деньги и как с ними правильно обращаться.

Перед каждой главой автор даёт короткие рекомендации родителям: что ждёт ребёнка в новой главе и как ему к этому подготовиться. Например, перед главой, в которой впервые появляется банкомат, автор советует внимательно рассмотреть настоящий банкомат вместе с ребёнком и объяснить, как и зачем его использовать.

«Ничего нам банкомат не даст! Я как-то сказал маме: „Какой добрый этот банкомат, всё время деньги нам даёт!“. А она засмеялась: „Нет, он не добрый. Это не его деньги, это наши с папой деньги. Мы их заработали, положили в банк, вот нам банкомат наши деньги и даёт“. Я мамино объяснение так понял: банкомат — он как холодильник! Чтобы из холодильника взять мороженое, или колбасу, или сок, нужно их туда сначала положить. Не положишь — нечего будет взять. Поняла?»

2. Для младшеклассников — с задачками про племя мумба-юмба

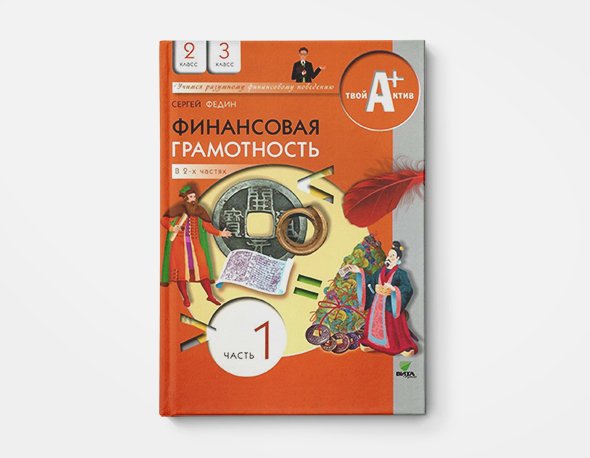

Сергей Федин. «Финансовая грамотность» (в 2-х частях)

Эта книга очень похожа на учебник, и заниматься по ней ребёнку лучше с преподавателем или родителями. В первой части проговариваются самые простые экономические понятия: что такое деньги и откуда они взялись, как отличить подделки, какими были деньги в древности и какие они сейчас. Вторая часть посвящена семейному бюджету: детям рассказывают, откуда берутся деньги у папы с мамой и на что они тратятся, учат копить и планировать большие покупки. В обеих книжках много вопросов и задачек.

«Представь, например, что ты — охотник из племени мумба-юмба. Ты лучше вех умеешь ловить рыбу в реке. Только что ты поймал здоровенную рыбину и шагаешь по тропинке. А навстречу тебе идёт человек из соседнего племени у-гу-гу. Он лучше всех умеет делать оружие и как раз несёт новенький лук и стрелы. Тебе очень понравился его лук, а ему — твоя рыба. Что вы тогда сделаете? Правильно! Вы обменяетесь: ты ему дашь рыбу, а он тебе — лук со стрелами. Так люди стали обменивать что-то своё: вещи, еду и так далее — на то, что им было нужно».

3. Для средней школы — с картинками и словариком

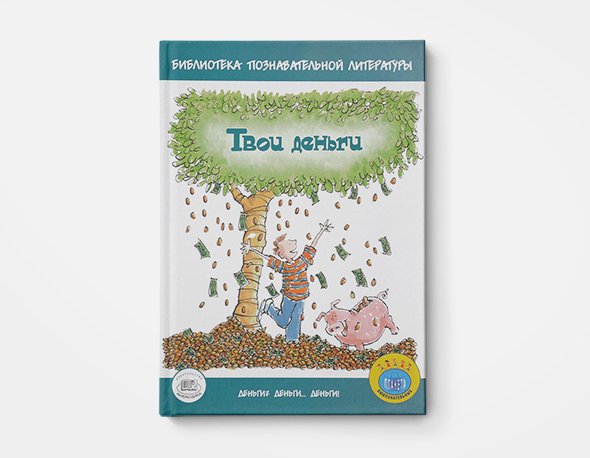

Джерри Бейли, Фелиция Ло. «Твои деньги»

Как появились деньги и как прошли путь от металлических монет и бумажек до электронных денег и пластиковых карт — обо всём этом здесь рассказано просто и доступно. А ещё о том, как составлять бюджет и не влезть в долги, заработать и даже начать свой бизнес. Совсем маленьким детям эту книгу давать рановато, а вот ученикам 5-9 классов — в самый раз. Авторы обращаются к читателю по-приятельски, на «ты», и воздерживаются от назиданий. Читать не будет скучно: в книге много ярких картинок и вставок с интересными историями из мира денег. В конце — удобный толковый словарик, который расшифровывает все финансовые термины.

«Если деньги текут в твой карман — ты получаешь. Может быть, ты зарабатываешь сам или тебе выдают карманные деньги, а может, это стипендия или чей-то подарок. Если поток течёт в обратную сторону, значит, ты тратишь деньги — покупаешь какие-то вещи и платишь за них. Если деньги текут к тебе быстрее, чем от тебя, — будешь богатым. Ну а если наоборот, могут возникнуть проблемы. И весьма серьёзные!»

4. Для старшеклассников — с полезными советами

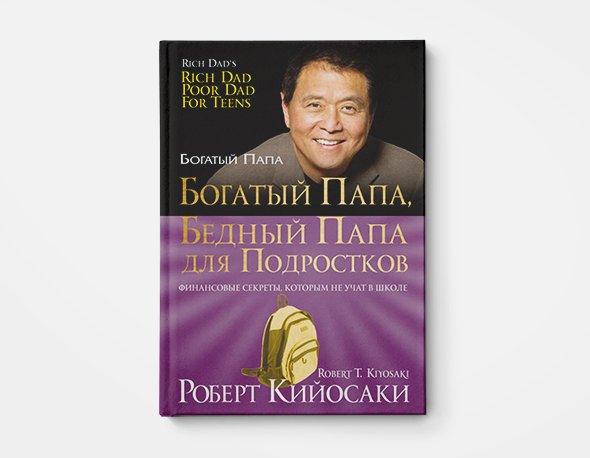

Роберт Кийосаки. «Богатый папа, бедный папа для подростков»

Как и «взрослая» книга Роберта Кийосаки «Богатый папа, бедный папа», версия для подростков объясняет, как отношение к деньгам влияет на благосостояние человека. Кийосаки говорит о двух разных видах богатства: образовании и финансовом состоянии. Он советует говорить о деньгах с родителями и друзьями, читать экономические журналы и следить за карманными расходами. И помнить, что деньгами важно управлять — не относиться к ним как к подачке, а вкладывать их.

«Ты знаешь, что такое дневник. Иногда его нужно вести в школах на уроках английского. Но самый лучший дневник — это тот, который ты ведёшь для себя, в который записываешь самые сокровенные мысли о жизни. Изливать чувства на бумаге очень полезно, иногда это помогает выразить что-то, что тебя беспокоило, но ты даже не догадывался о том, что оно скрыто где-то глубоко внутри. Описывать свои чувства к деньгам и ту роль, которую они играют в твоей жизни, — это один из способов выяснить, в каком положении ты сейчас находишься и какие финансовые цели ставишь перед собой».

5. Для родителей — с воспитательными секретами

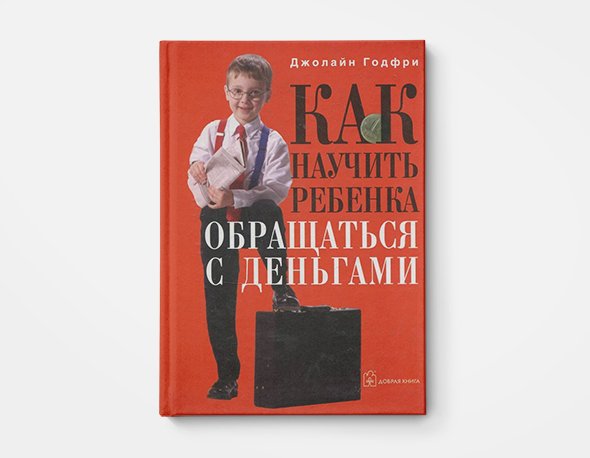

Джолайн Годфри. «Как научить ребёнка обращаться с деньгами»

Если вы хотите поговорить с детьми о семейном бюджете, но не знаете, с чего начать, тут всё написано. Автор — американский эксперт по детской финансовой грамотности. Она много работала с детьми разных возрастов из семей с самым разным уровнем дохода.

Годфри считает, что за период от 5 до 18 лет ребёнок должен усвоить десять основных навыков обращения с деньгами — научиться экономить, вести счёт деньгам, добиваться достойной оплаты труда, тратить с умом, говорить о деньгах, жить по средствам, вкладывать деньги, проявлять предприимчивость, возвращать долги и с помощью денег менять мир. В своей книге она описывает приёмы, которые помогут ребёнку постепенно узнавать о деньгах и учиться управлять ими.

«Однажды мне пришло письмо от девушки-подростка — она просила принять её в один из бизнес-лагерей, организованных моей компанией: „Люди не обладают врождённым умением зарабатывать деньги и разумно распределять их. Этот навык приходится приобретать, учась у родителей, родных, друзей. В нашей семье деньги всегда были больной темой. У моих родителей нет кредитных карточек, они вечно жалуются, что никак не могут рассчитаться по долгам и кредиту и еле сводят концы с концами, чтобы платить налоги. Отец каждые полгода меняет работу, материальное положение нашей семьи не назовёшь стабильным. Помню, меня с самого детства тревожили денежные вопросы. Как-то получалось, что люди, у которых на самом деле было меньше денег, чем у нас, казались мне более обеспеченными“».

6. Для всей семьи — с уроками от лабрадора Мани

Бодо Шефер. «Пёс по имени Мани»

Книгу Бодо Шефера можно читать и младшеклассникам, и подросткам — самим или вместе с родителями. В любом случае это будет интересно и полезно. В Азии по «Псу по имени Мани» даже поставили детский мюзикл и нарисовали серию комиксов. Книжка рассказывает про 12-летнюю девочку Киру, которая становится хозяйкой необычного лабрадора Мани. Мало того, что этот пёс умеет говорить, — он ещё и большой эксперт в вопросах финансовой грамотности. Мани учит Киру не тратить деньги спонтанно, отделять необходимые покупки от желаемых, ставить цели и копить на них, а потом и вкладывать деньги. И всё это — в форме увлекательной сказки.

— Я предлагаю обсудить одну тему — деньги. Это очень важно.

«Есть и другие темы, которые интересуют меня намного больше», — подумала я. Кроме того, мама часто говорила, что деньги — это не самое главное в жизни.

— Я тоже не считаю, что деньги — это самое главное. Но они приобретают исключительную важность, когда их постоянно не хватает. Вспомни, как мы с тобой тонули в реке. Нам обязательно надо было выбраться. Всё остальное было второстепенным. То же самое происходит сейчас с твоими родителями. Их финансовое положение настолько тяжёлое, что они только о нём и говорят. Можно сказать, что они тонут. Я хочу помочь тебе, чтобы ты не попала в подобную ситуацию. Если хочешь, я покажу тебе, как деньги могут приносить радость.

7. Для студентов — с чёрно-белыми комиксами

Майкл Гудвин, Дэвид Бах и Джоэл Бакан. «Экономикс»

«Экономикс» — это книга по истории экономики, написанная понятным языком и оформленная в виде комикса. Несмотря на внешнюю несерьёзность, она рассказывает о недетских вещах — капитализме, меркантилизме и прочем (согласитесь, тут не каждый взрослый с ходу даст определение). Но обо всём этом авторы пишут легко и иронично. В пример часто приводят интересные факты — например, почему голландцы съели премьер-министра или как так получилось, что в средневековье хирургами и цирюльниками были одни и те же люди. Оказывается, всё из-за экономики.

«Пекари работают не потому, что какой-то Хлебный Господин говорит им, и не потому, что они святые и хотят всех накормить. Они работают ради собственной выгоды. Пекарь может захотеть схитрить, но тогда другие пекари, думающие только о своей выгоде, уведут его покупателей. Даже если он — единственный пекарь в городе, он не может жадничать. Если он начнёт „заколачивать бешеные деньги“, другие оставят свои занятия и начнут печь хлеб».

Чтобы закрепить свои знания об экономике, можно попробовать применить их на практике. В Райффайзенбанке детям уже с шести лет можно оформить собственную карту. Конечно, она будет привязана к счёту родителей, но дети сами смогут решать, как тратить и на что копить деньги. Научиться делать это грамотно поможет мобильное приложение Start для детей и подростков. Там можно в игровой форме освоить основы финансовой грамотности, учитывать доходы и расходы, создавать списки желаний и делиться ими с родителями или друзьями.

Как говорить с детьми о деньгах | Мел

Разговоры о деньгах помогут ребёнку не только наполнить копилку мелочью, но и избавят его от тревоги, зародившейся после того как дедушка стал вслух комментировать новости и использовать слово «нищеброды». Западные социальные психологи поддержат вас, когда вы соберётесь рассказать, как начисляются проценты по вкладам. Согласно науке, экономические представления развиваются у людей не оттого, что кому-то вчера исполнилось девять, а лишь благодаря личному опыту обращения с деньгами и грамотным напутствиям, летящим вдогонку.

Рассылка «Мела»

Мы отправляем нашу интересную и очень полезную рассылку два раза в неделю: во вторник и пятницу

Обсуждая, почему копейка рубль бережет, кроме собственно образовательной задачи мы решаем еще одну: избавляем ребенка от лишних эмоций, которыми неизбежно обрастает проблема денег. С раннего детства человек оказывается окруженным экономическими понятиями, он слушает сказки о богатстве и бедности, близкие говорят о выгоде и тратах, а разбитые предметы почему-то определяются их стоимостью, а не размером. Уже с двух лет в детских садиках играют в магазин, устраивают ярмарки и распродажи кубиков.

Наиболее сильное влияние оказывает отец, который приходит с работы за полночь в маске, с чемоданом в руках и говорит: «Деньги не пахнут, сынок!»

Недавно польские ученые провели исследование, которое показало, что пяти-восьмилетние дети воспринимают деньги не только как инструмент, но и как нечто эмоционально значимое. Руководитель экспериментов профессор психологии Томаш Залескевич (Tomasz Zaleskiewicz) предлагает разговаривать с детьми о деньгах в рациональном ключе: «Со временем дети, которые не получают прямых ответов, как правило, думают о деньгах в чисто символическом плане, придавая им больший эмоциональный вес, чем оно того стоит. Они могут в конце концов смотреть на мир сквозь призму издержек и выгод, а все прочие социальные правила уйдут на второй план».

Так что теперь в супермаркете вы не просто вертите в руках кусок сыра и откладываете его со вдохом «Ох, дорого!». Но убедившись, что ребенок стоит рядом, вы объясняете, что выгоднее будет затариться плавленными сырками на месяц, чем съесть вон тот один со вкусом санкций. Можете пройтись и сравнить цены, а потом обсудить бюджет семьи. Мы пообщались с педагогом и психологом Ириной Беляевой и психологом Анастасией Лындиной и составили список того, что важно не упустить из виду, занимаясь экономическим воспитанием ребенка.

1. Деньги — это ресурс

Ресурс необходимый, но он не должен вызывать какие-то особенные эмоции. Его можно сравнить с водой в кране. То есть она должна быть, но прыгать от радости, заметив, что в ванне хороший напор — странное дело. И в сезон отключения горячей воды мало кто будет посыпать пеплом голову. Ее просто поливают водой из чайника.

Кадр из фильма «Богатенький Ричи», 1994 год

Кадр из фильма «Богатенький Ричи», 1994 год2. Раз деньги — ресурс, в семье его не отрабатывают, им просто делятся

Деньги не должны быть предметом манипуляций, как и то, что мы даем ребенку крышу над головой, кормим его и покупаем вон те модные штанишки с уточкой. Все это даром, базово, безвозмездно и никак не может быть рычагом воздействия: «Ага, тройбан по физике! Вот и приплыли твои карманные денежки! Кстати, я решил продать твой старый велик, чтобы наладить обучение».

3. Избегайте крайностей

Замалчивать, вообще не говорить про презренный металл, равно как и посвящать каждый семейный ужин вопросам отцовских бонусов — это неверные стратегии. Оба пути ведут к сакрализации денег.

Кадр из фильма «Богатенький Ричи», 1994 год

Кадр из фильма «Богатенький Ричи», 1994 год4. Проясните туманный вопрос, откуда вообще берутся деньги и куда они исчезают

Все дурацкие шутки про то, что блондинки добывают наличность из тумбочки, дети воспринимают буквально.

5. Определитесь со своим отношением к деньгам

Если в семье принято считать, что деньги — грязные, честным трудом на отпуск в Турции не заработать, а социальное пособие — звучит гордо, то семья свои ценности каким-то образом ребенку передаст. То есть тут имеет смысл разобраться с собственной моралью и исключить дополнительные смыслы, навешанные на предметы вместе с ценниками.

Кадр из фильма «Богатенький Ричи», 1994 год

Кадр из фильма «Богатенький Ричи», 1994 год6. Исключить манипуляции и воспитательные беседы на почве покупок

Это значит не разыгрывать никаких спектаклей, если ребенок просит купить мороженого. Не должно быть ни агрессии: «Ишь, чего захотел, да как в тебя влезет целый рожок?», ни попыток прибедняться: «Мать в старом плаще третий год гуляет, а ты, морда, мороженое лопаешь!», ни оправданий: «Извини, малыш, я непутевый отец, не смог скопить на лакомство. Мне вообще не везет».

7. Даже если вы не входите в список «Форбс», дайте ребенку понять, что в целом в мире все спокойно, деньги есть

Когда мать, озабоченная ранним кариесом, сообщает, что у нее на конфеты «нет денег», у ребенка может появиться некоторое волнение: «Может, они меня вообще и гречкой прокормить не смогут?» Да, детям комфортно в мире, где всего хватает: и еды, и сладостей, и развлечений. Когда мы вместе с программой «Россия в кризисе» расшатываем детскую уверенность в изобильности мира, ребенок может проверять нас на прочность. Просить какой-то дряни, игрушек и еще зеленую собаку. Так он хочет снять тревогу.

Кадр из фильма «Богатенький Ричи», 1994 год

Кадр из фильма «Богатенький Ричи», 1994 год8. Общий посыл: спокойное отношение

Есть деньги — даем, нет — не даем, но объясняем, что это вовсе не конец света. Может, Мальдивы в этом году как-то обойдутся без нас, но мы можем позвать на бабушкину дачу всех друзей и неплохо провести время, пока бабушка не проснулась. Если ребенок хочет гаджет, как у одноклассников, то либо мы покупаем без всяких истерик, либо покупаем дешевый аналог с объяснением: «Пусть пока что он работает только подключенным к духовке, но если мы составим семейный бюджет и хорошенько сэкономим, то в будущем году…»

9. Если вся семья экономит, то ребенка тоже не помешает привлечь к общему процессу

Пусть он хотя бы перестанет есть шоколадное фондю на завтрак.

Кадр из фильма «Богатенький Ричи», 1994 год

Кадр из фильма «Богатенький Ричи», 1994 год10. Нужно рассказать, что деньги конечны, и расходы важно планировать

Вот здесь вся семья может сесть за стол и определить свои основные ценности и условия. Что для вас вообще важно, а от чего легко можно отказаться. Тут внезапно может всплыть, что этот ремонт вообще никому никуда не сдался, и вы внезапно отправляетесь путешествовать по Индии.

11. Покажите младшему, как вы планируете бюджет

Распишите все пункты, куда ушли деньги, которые он хотел отложить на покупку подводной лодки. Покажите программу в своем смартфоне со статьями расходов: «Свекла — 87 р. Хлеб — 70 р.» Предложите ему принять участие. Ок, пусть впишет туда подводную лодку и посмотрит, как это изменит ваш рацион.

Кадр из фильма «Богатенький Ричи», 1994 год12. Деньги — это довольно высокий уровень абстракции

И раньше определенного возраста ребенка обсуждать активы по степени ликвидности будет сложно. Но с 6-7 лет необходимо говорить о рекламе, о финансовых успехах или крупных банкротствах, дать первые экономические знания. Вместе с этим порассуждайте о том, что вообще ценится в мире, за что платят, кому, что тебе дают деньги, что можно купить, а что нет. Тут разговор придет наверняка к любви, дружбе и счастью, и вопрос, что лучше — частный самолет без друзей или друзья без самолета, оставьте для дебатов. Заодно можно рассказать о своей работе, почему вы сделали такой выбор в карьере, и что для вы цените в своей должности расклейщика объявлений.

13. С шести-семи лет также нужно выдавать карманные деньги

Опять же регулярно и безусловно. Можно подсказать, помочь советом, но вообще здорово дать возможность где-то ошибиться и столкнуться с последствиями. То есть если ребенок проиграл все деньги в азартные игры, не нужно тут же возмещать потери. Да, кстати, тут же можно сообщить, что на телефоне у него совершенно реальные деньги, хотя он их сейчас и не видит.

Кадр из фильма «Богатенький Ричи», 1994 год

Кадр из фильма «Богатенький Ричи», 1994 год14. Играйте в экономические игры

Пусть у вас в шкафу поселятся «Монополия» и «Денежный поток». Можно устраивать ролевые игры с нарезанной бумагой в качестве ценных бумаг. Ребенок строит фабрики, а вы правитель, который выдает кредиты и собирает налоги.

15. С восьми-десяти лет организовывайте любопытные разговоры о мировой экономике и банковской системе

Похвалитесь своей пластиковой карточкой, расскажите про кредитку. Сидя в ресторане, раскройте тему сервиса, который вам оказывают, порассуждайте, что это вообще за сервис такой, если вам отказались греть салат в микроволновке, сколько такие услуги могут стоить.

Кадр из фильма «Богатенький Ричи», 1994 год

Кадр из фильма «Богатенький Ричи», 1994 год16. Отправляйте детей на подработку

Если в шесть лет, играя в ярмарку, дети покупают друг у друга любой сложенный фантик, и все счастливы, то в 12-лет они хорошо осознают, что не всякий фантик у тебя купят. Услуга должна превосходить конкурентов либо по идее, либо по качеству. Ирина Беляева рекомендует с 11-12 лет отправлять детей на подработку: гулять собакой соседской старушки, монтировать видео, набирать тексты или учить детсадовцев счету на пальцах.

Все эти советы позволят вам вырастить такого человека, у которого будет приятно занять немного денег до пятницы.

Что нужно знать о деньгах вашим детям

Приходит время, когда мы должны рассказать нашим детям все, в том числе и откуда берутся деньги. Финансовая грамотность – важный элемент в воспитании ребенка. Педагоги утверждают, что карманные деньги необходимо давать ребенку с шести лет, независимо от его поведения, оценок в школе и других успехов. Но при этом надо объяснить, как правильно ими пользоваться.

Иллюстративное фото: NUR.KZ/Петр Карандашов

В каждой семье разные методы воспитания финансовой грамотности. Рассмотрим, что на эту тему думают среднестатистические родители и родственники несовершеннолетних детей.

Ксения, сын Давид, 7 лет:

«Я очень много разговариваю с сыном на разные темы. По поводу финансов, стараюсь ему объяснить, что, если он не будет учиться, он не будет хорошо зарабатывать и у него не будет в будущем ничего. А он у меня хочет хорошую работу, машину и свой дом. Поэтому я ему говорю, что он учится не для меня, а для своего будущего. Если он будет плохо учиться, его ждет соответствующее будущее. Он сразу с энтузиазмом начинает делать уроки.

Карманные деньги я ему даю не регулярно, он и так всем обеспечен – в школе заранее за столовую платим, дома сами все покупаем. Но если у него появляются деньги, он их не транжирит. Наоборот, складывает в копилку все, что ему дают, потому что копит деньги на смартфон. Но, когда он что-то просит купить, и у меня нет денег в данный момент, он спокойно достает их из своих запасов».

Инна, дочь Ангелина, 17 лет:

«Я своей дочери начала давать деньги с первого класса. На воду и перекус. Чем старше, тем потребности выше. В 15 лет доверила свою платежную карту и отслеживала покупки по смс-оповещению. В 16 лет заказала ей именную карту того же банка. Я очень довольна размеренной тратой средств и в любой момент могу сделать ей перечисления в приложении. Все ее покупки обоснованы. Научитесь доверять своему ребенку, но при этом проверять».

Юлия, сын Станислав, 10 лет:

«Карманные деньги еще не даем, только в магазин, чтобы купил все по списку и вернул сдачу. О заработке особо не разговариваем. Только говорим, чтобы учился хорошо и в будущем освоил хорошую профессию с достойной зарплатой. О деньгах тоже не разговариваем, только иногда могу сказать, что, если у него и появились деньги, пусть не тратит на что попало, а сначала подумает, нужна ему эта вещь или нет».

Оксана, сын Алексей, 9 лет:

«У нас в семье главный источник дохода — это папа, поэтому серьезные разговоры ведет с сыном именно он, объясняя каково это — зарабатывать деньги. Мне очень нравится такая черта в характере моего сына, как умение копить деньги. Конверты на день рождения, бабушка с пенсии подкидывает, каждую купюру или монетку он кидает в копилку. Просто однажды мы ему объяснили, что он может сам накопить себе большую сумму на желаемую покупку. Таким образом он уже себе купил планшет, трюковый самокат. В данный момент копит на новый ноутбук.

А вообще, он у меня стал ходить самостоятельно в магазин в 4 года! Это была вынужденная ситуация, потому что у меня только родилась младшая дочь и я не всегда могла ее оставить. И я отправляла сына в ближайший магазин, где нас знали продавцы, за самым необходимым: хлеб, картошка, молоко, одноразовые подгузники. Сейчас как подумаю, как я могла его отпускать?! Зато теперь это моя «палочка-выручалочка», главный по покупкам. Самое интересное, он никогда не попросит оставить себе сдачу и не потратит ее без разрешения».

Юлия, племянники Ульяна и Глеб, 11 и 7 лет:

«У племянницы есть свои карманные деньги с семи лет, через месяц ей уже будет 11. И у нее постоянно есть свои сбережения: родственники дарят на дни рождения и так дают. Племяннику семь лет и история повторяется. С детьми постоянно ведется беседа, сообщаем им, что деньги зарабатывают на работе, объясняем, что на них можно приобрести, и зачем необходимо копить. Даже бывают задачки для племянницы посчитать стоимость продукта в разной валюте. Ведь мы часто заказываем товары в интернет-магазине. Ну и объясняют на своем примере, что, когда я была в их возрасте, тоже копила деньги и даже занимала родным. Теперь племянники делают так же».

Иллюстративное фото: NUR.KZ/Петр Карандашов

Благодаря этому небольшому соцопросу мы поняли, что многие современные дети знают, что такое деньги и даже стараются накопить на мечту. Теперь посмотрим, какие советы по воспитанию финансовой грамотности у ребенка, дают профессиональные психологи:

- Уже с 4-х лет с ребенком можно обсуждать семейный бюджет. Просто говорить ему, сколько вы потратили на покупки в магазине, на оплату коммунальных услуг, за его детский сад и даже погашение кредитов. Этот процесс можно визуализировать: взять мандарин, который олицетворяет ваш семейный бюджет, и рассказывать ребенку о тратах, разделяя его на дольки.

- Не стоит раздражаться на просьбу ребенка что-то купить. Нужно избежать ситуации, когда вы начинаете ругать его за определенные желания. Если ребенок действительно хочет эту игрушку или другую вещь, объясните ему, что семейный бюджет вы уже распределили. И предложите потерпеть до следующего месяца или ближайшего праздника, такого, как Новый год или день рождения.

- От слов к делу! Поход с ребенком в магазин может сыграть хорошую роль в финансовом воспитании. Объясняйте ему, почему из множества аналогичных товаров вы выбираете только один. Расскажите ребенку не только о цене, а также о качестве, сроке годности и других параметрах, которые влияют на наш выбор.

- Не превращайте разговоры с детьми о деньгах в нудные лекции. Помните, что ребенок лучше все воспринимает через игру. В магазине попросите его самому найти самый дешевый йогурт, позвольте сделать покупку самостоятельно отдельно от вас, а дома поиграйте в «Монополию» или другие игры, где нужно зарабатывать игровую валюту и распоряжаться ей.

- И напоследок. Регулярно выделяйте ребенку определенную сумму, пусть и небольшую. Благодаря собственному карманному бюджету, он научиться самостоятельно распределять деньги и определять для себя приоритеты в покупках. Его первые шаги в финансовом мире могут быть неудачными, но постепенно ребенок начнет относиться к деньгам более осознанно.

Дети и деньги — самоучитель семейных финансов для детей Банка Хоум Кредит

Мы дарим вам книгу!

САМОУЧИТЕЛЬ СЕМЕЙНЫХ ФИНАНСОВ ДЛЯ ДЕТЕЙ

Что такое деньги? Как правильно говорить о них с ребенком? Как перестать спорить по мелочам? Как научиться вместе планировать бюджет? Как просто объяснить сложные финансовые термины? Как правильно копить деньги на игрушки и другие нужные вещи? Как определить подлинность денег?

На все эти и многие другие вопросы вам поможет ответить наша книга «Дети и Деньги»!

Скачать книгурекомендации

Наша книга зовет вас вместе с вашими детьми в поход к успешному будущему и отношениям с деньгами. Собираясь в любое путешествие, вы берете с собой самое нужное и оставляете все, что будет мешать. Вот и мы подготовили для вас список необходимых вещей и того, что с собой брать совсем не нужно!

Итак:

Что взять с собой в путь?- Хорошую компанию! Занимайтесь с ребенком, пусть это будет дополнительное время, которое вы проведете вместе и узнаете что-то новое и интересное!

- Положительный пример: ребенок копирует вас. Подкрепляйте слова делами: начните сами вести бюджет, обращайте внимание, на чем можно сэкономить, превращайте задания из книги в игру и незаметно переносите ее в жизнь.

- Практику: изучение каждой темы займет у вас не больше 20-30 минут, но ее нужно закрепить на практике. Начните с простого. Посчитать сдачу в магазине, помочь составить список покупок, подумать, как накопить на то, что хочется — это звенья одной цепочки от правильных привычек к осознанному финансовому поведению.

- Повторение: если в обучении случился перерыв, до начала занятия повторите пройденные темы предыдущих глав и их основные выводы. Ребенку нужно вспомнить, что он уже узнал, чтобы чувствовать себя уверенно.

- Отличное настроение! Эти занятия — не скучная учеба, здесь нет экзаменов, а есть повод удивить друг друга своими знаниями и повеселиться!

- Принуждение: не нужно никого заставлять. Если ребенок не заинтересовался книгой, просто задайте ему вопросы, например: знает ли он, какими купюрами и монетами можно собрать нужную для покупки сумму, известно ли ему, что можно выращивать деньги, что его накопления «ест» инфляция, и другие. За ответами порекомендуйте обратиться к книге или сами прочитайте нужные разделы.

- Тревога: тема денег непроста для обсуждения, поэтому если вы не чувствуете в себе силы провести занятие на нужной ноте — перенесите его на другое время. Темы, которые затрагивает книга: конечности ресурсов, необходимости ограничений, могут быть не самыми приятными для ребенка. Будьте внимательны, занятия не должны причинять ребенку беспокойство, а для этого крайне важен ваш дружелюбный настрой и открытость.

- Негативное отношение к деньгам: иногда наш личный отрицательный опыт мы переносим на ребенка и эмоционально создаем плохой фон для обсуждения финансовых тем. Такого переноса не должно быть, обсуждение должно быть ровным и рациональным, деньги — это только средство реализации наших желаний.

- Оценки: по этому предмету не нужно сдавать экзамены, здесь нет хороших и плохих результатов. Любой уровень погружения в книгу будет оказывать позитивное воздействие и на будущее ребенка, и на ваше будущее.

- Занимаясь с ребенком по нашему самоучителю, вы будете выступать в роли педагога. Это требует особой ответственности и определенных знаний о том, каковы возможности вашего ребенка с учетом его возраста. Если не учесть его способность к восприятию и интерпретации полученной информации, можно навредить ему, требуя выполнения непосильных задач. Поэтому учтите несколько важных моментов:

- Не нужно давать ребенку больше информации, чем он способен понять, это может вызвать огорчение и нежелание заниматься.

- Книга адресована читателям в возрасте от 7 до 12 лет. Дети до 10 лет могут закончить изучение книги на Секрете №8 и вернуться к книге через пару лет, дети более старшего возраста могут пройти самоучитель до конца.

- В зависимости от уровня подготовки ребенка и его индивидуального восприятия книги вы можете самостоятельно выбирать уровень сложности заданий от 1 до 3: задания под цифрой «1» ориентированы на самых маленьких читателей, задания с цифрой «3» — на самых взрослых (12–13 лет). Важно, чтобы упражнения были ребенку по силам, но не менее важно, чтобы они не были слишком легкими для него, иначе он может потерять интерес к занятиям.

Дети в возрасте 6-9 лет:

- могут отличать различные монеты и банкноты;

- могут считать монеты и купюры и производить денежный счет;

- понимают ценность денег, и что они могут купить за маленькие суммы денег;

- могут сами расплачиваться в магазине наличными под вашим присмотром и получать сдачу;

- могут сами решить, на что потратить их карманные деньги;

- понимают, что деньги можно потратить всего лишь один раз, и затем эту сумму денег уже не вернуть;

- понимают цели рекламы; понимают, когда то или иное утверждение является рекламой;

- знают, что значит сберегать деньги, и могут объяснить выгоды сбережений;

- могут сберечь небольшие суммы денег на конкретную цель;

- хотят видеть, что в реальности происходит с деньгами, поэтому начните с копилки, а не сберегательного счета – это нагляднее.

Дети в возрасте 10-12 лет:

- могут выполнять практические подсчеты с монетами и банкнотами;

- понимают важность и роль денег, могут думать более абстрактно;

- знают о разных способах платежей: наличных, безналичных, о снятии наличных в банкомате и использовании банковских карт;

- соотносят свои желания со своим бюджетом;

- понимают влияние рекламы;

- могут вести простые записи или дневник своих расходов;

- могут сами совершать мелкие покупки, обращать внимание на цены и сравнивать их до покупки;

- способны научиться хранить важные документы в отдельном файле;

- знают, что когда вы работаете, вы зарабатываете деньги, и поэтому у вас появляется больше финансовых возможностей;

- могут представить, какую работу они хотят иметь в будущем, соотносить ее с заработной платой и финансовыми возможностями;

- могут рассчитать, как долго им нужно откладывать (сберегать) деньги, чтобы достичь своей финансовой цели;

- могут откладывать часть карманных расходов на короткий период, чтобы затем купить себе что-нибудь более дорогое;

- знают разницу между сбережением и заимствованием, имеют представление о том, как работают банки, и о том, что такое процент;

- нуждаются в том, чтобы родители позволяли делать выбор, но объясняли, почему он хорош или плох, поскольку в этом возрасте закладывается основа для дальнейшего финансового поведения.

- Относитесь к карманным деньгам не как к средству поощрения и наказания в семье, а как к удобному тренажеру для отработки необходимых навыков эффективного финансового поведения.

- Можно начинать давать ребенку небольшие карманные деньги с 6–7 лет. Старайтесь давать деньги с определенной регулярностью и фиксированными суммами, это внесет ясность и позволит ему начать учиться планировать свои расходы, сбережения и ставить финансовые цели. Сколько давать детям карманных денег, зависит от разных факторов: от того, сколько родители могут себе позволить, а также каковы ожидания родителей по поводу того, как ребенок будет поступать с карманными деньгами. Некоторые родители специально дают побольше карманных денег с расчетом на то, чтобы дети начали откладывать и сберегать часть из них, или покупать подарки на дни рождения семье и друзьям, или делать другие траты, которые в обычной ситуации за них делают родители. Все эти моменты нужно учитывать при определении суммы.

- Карманные деньги — один из способов научиться управлять финансами. Поэтому родители должны четко объяснить детям правило, что, когда выданные деньги будут потрачены, больше на карманные расходы им не дадут, и самим строго соблюдать его. Это научит детей управлять своими финансами в пределах их собственного фиксированного бюджета. Важно, чтобы дети не получали дополнительных денег на что-то еще помимо фиксированных карманных расходов, даже если они попросят об этом. Позволяйте детям делать свой собственный выбор, даже если он плох. Таким образом, они постепенно, начиная с малого, научатся управлять финансами и относиться к ним ответственно.

Завершив регулярные занятия по самоучителю, вы непременно увидите, что ваш ребенок освоил основные навыки эффективного финансового поведения. Ваша задача на этом этапе – помочь ему их закрепить и поддержать энтузиазм, чтобы новые привычки прочно вошли в его жизнь. Возьмите на вооружение несколько простых способов:

- Ведение бюджета. Начните вместе вести бюджет. Неважно, где ребенок будет фиксировать поступления и расходы: в тетрадке, в компьютерном файле или с помощью специальной программы. Важно, чтобы бюджет велся на регулярной основе. Хорошо, если ребенок будет отчитываться о произведенных расходах перед очередным поступлением карманных денег. Таким образом у ребенка сформировуется привычка к контролю за движением денег.

- Финансовые собрания. Раз в год выносите на обсуждение финансовые цели членов семьи, вопрос размера карманных денег, индексирование стоимости различных видов работ по дому (если вы за них платите), итоги финансового года, достигнутые финансовые цели, результаты экономии, накоплений. Давайте ребенку высказаться, открыто обсуждайте его предложения. Хвалите за успехи, обсуждайте причины неудач, разрабатывайте планы.

- Сбережения. Дети с 9–10 лет способны делать сбережения. Увеличьте сумму карманных денег, предварительно договорившись с ребенком, что теперь он самостоятельно может копить и планировать собственные покупки: подарки для друзей на дни рождения, развлечения, покупку школьных принадлежностей и т. п.

- Участие в финансовой жизни семьи. Позвольте ребенку участвовать в планировании и осуществлении покупок для семьи, в планировании и оплате отдыха и других услуг.

- Финансовый контролер. Предложите ребенку выступить в роли финансового контролера в семье, то есть взять под контроль денежные потоки семьи или какую-то их часть. Например, при походе в магазин со списком ребенок может отвечать за то, чтобы ничего лишнего не попало в корзину. Или может фиксировать траты членов семьи в день и сводить ежемесячный бюджет семьи.

- Финансовые операции. До 14–16 лет демонстрируйте ребенку процесс и результаты использования различных финансовых инструментов (вы рассчитываетесь картой в магазине, снимаете деньги в банкомате, берете кредит, размещаете средства на депозите, покупаете страховой полис и т. п.), комментируйте каждое свое действие. После 14 лет можно открыть для ребенка личный счета в банке для накоплений и карту для осуществления расчетов. После 18, когда ребенку будут самостоятельно доступны все финансовые услуги, роль родителя сводится к советам опытного наставника — вы можете помочь ребенку сделать правильный выбор, проконтролировать правильность оформления документов.

- Помните: главный результат обучения основам финансовой грамотности – осознанное отношение к личным финансам. Если ребенок поймет общую логику рационального финансового поведения — уже хорошо, если с вашей помощью сможет закрепить все полученные навыки — чудесно, если вы совместно начнете движение к реализации финансовых целей, будете открыто обсуждать денежные вопросы и помогать друг другу в пути — превосходно!

Из самоучителя ваш ребенок узнает о современных финансовых инструментах, о том, какое влияние они могут оказать на финансовую жизнь, и как с их помощью можно расширять свои возможности.

Но важно помнить о том, что есть юридическая сторона вопроса:

- использование финансовых инструментов будет доступно лишь детям более старшего возраста, до достижения которого пробовать инструменты можно, только наблюдая за действиями родителей.

- за детей, не достигших 14 лет, почти все сделки совершают от их имени родители, усыновители и опекуны (ст. 28 ГК РФ). Они же несут имущественную ответственность по сделкам малолетнего гражданина и за вред, причиненный ребенком. Ребенок может лишь распоряжаться карманными деньгами, совершать мелкие бытовые сделки и безвозмездные сделки, направленные на получение выгоды.

- с 14 лет ребенок уже самостоятельно несет материальную ответственность за сделки, которые он совершает. На основании письменного согласия родителей, заверенного нотариально, подросток может заниматься индивидуальной предпринимательской деятельностью с 14 лет. С 14 лет молодой человек может оформить карту, в том числе, и кредитную, но при согласии родителей, подтверждающих этот факт своей подписью в кредитном договоре. Молодой человек может самостоятельно вносить деньги и тратить их в том размере, в котором он их внес — здесь родители лимит установить не могут. Но если средства вносятся родителями, тогда они могут потребовать установить ограничения. Если ребенок заключает трудовое соглашение (например, есть дети, которые снимаются в рекламе, в кино и получают гонорары), то он может сам распоряжаться своим счетом с 16 лет, но открыть без согласия родителей счет в банке он не сможет.

- с 18 лет ребенок может самостоятельно распоряжаться банковским счетом без ограничений, вступать в кредитные отношения, осуществлять операции по покупке и продаже ценных бумаг, с 14 до 18 лет — только с письменного согласия родителей или опекуна.

Дети и деньги: 10 ошибок финансового воспитания

Родители часто сталкиваются с трудностями в формировании грамотного отношения к деньгам у своих детей. Как избежать основных ошибок и научить тратить денежные средства правильно.

О принципах правильного обращения с деньгами важно знать еще с детства. Не стоит лишать ребенка карманных средств, контролировать его расходы и оплачивать помощь по дому. Предлагаем детально ознакомиться с этими и прочими ошибками в финансовом воспитании ребенка.

1. Запрет разговоров о деньгах

Многие родители предпочитают не посвящать детей в финансовые дела семьи. Обычно разговор о планировании месячного бюджета проходит без их присутствия. В результате этого у подрастающего поколения может сложиться неправильное представление о назначении денег, а в более зрелом возрасте возникнут затруднения с распоряжением собственными средствами. Помните, что обсуждение семейного бюджета – вполне нормальный процесс, который не стоит скрывать от ребенка. Он помогает понять, каким образом нужно тратить деньги, тем самым формируя финансовую грамотность.

2. Отсутствие карманных денег

Наличие собственных денег позволяет детям чувствовать себя самостоятельными. Примерно с 6 лет попробуйте еженедельно или ежемесячно выделять ребенку небольшие суммы, которые ему можно будет использовать по собственному усмотрению. С возрастом он начнет тратить эти деньги с умом – оплачивать Интернет или приобретать подарки в честь какого-либо праздника.

Читаем по теме: Дети и карманные деньги. Как научить ребенка правильно относиться к деньгам — http://razvitie-krohi.ru/eto-polezno-znat/kak-nauchit-rebenka-pravilno-otnositsya-k-dengam.html

3. Постоянное контролирование

Не стоит запрещать ребенку покупать что-либо на карманные деньги или ругать его за очередную ненужную трату. Разумеется, вы хотите научить его правильно обращаться с финансами, руководствуясь лишь благими намерениями. Однако получается, что выделенные средства принадлежат вашим детям лишь формально. Столь жесткий подход порождает чувство неуверенности – ребенок постоянно боится совершить ошибку и прогневить родителей. Готовьтесь к тому, что изначально попытки самостоятельной траты денег будут ошибочными. Только так накапливается ценный опыт и постепенно начинают соизмеряться желания и возможности.

4. Полное отсутствие контроля

Важно не впадать в крайности, стараясь все же принимать участие в финансовом воспитании школьника. Он должен быть уверен в том, что у него есть надежная опора в лице родителей, которые дадут мудрый совет и поддержат. Обязательно озвучьте основные правила обращения с деньгами: брать с собой только мелкие суммы, не рассказывать друзьям о своем «богатстве», избегать азартных игр и споров. Дайте совет, как быстрее собрать необходимую сумму на приобретение вожделенной игрушки.

5. Денежное вознаграждение за достижения

Не рекомендуется использовать деньги в качестве стимула – это касается как хороших оценок, так и примерного поведения. Ребенок учится в школе не для того, чтобы заработать, а стремится обрести необходимые в дальнейшей жизни знания и опыт. Это является практически единственной серьезной задачей школьника на протяжении всего периода пребывания в среднем учебном заведении, поэтому научитесь прививать тягу к знаниям как-нибудь иначе. В крайнем случае пусть подарком за табель с отличными отметками будут полезные вещи – компьютер или экскурсионная поездка в другой город.

6. Оплата помощи по дому

Постоянное вручение денежных средств за тщательно убранную комнату или вовремя политые цветы – не лучшее решение. Дети быстро привыкнут к такому способу «заработка» и в дальнейшем откажутся делать что-то бесплатно. А ведь мать не получает доплату за приготовленный ужин, а отец ремонтирует сломавшийся пылесос совершенно бесплатно. Приучите ребенка к той мысли, что все члены семьи должны в равной степени заботиться о доме и создавать в нем уют. Лучше предоставить подростку нематериальные привилегии за покупку продуктов или помощь в воспитании младшего брата.

7. Измерение всего деньгами

Необходимо научить ребенка правильно распределять ценности, не пренебрегая при этом духовным воспитанием. Конечно, финансово успешный человек имеет массу преимуществ, но обеспеченность вовсе не предполагает наличие безграничных возможностей. Стоит объяснить детям, что важность человека измеряется вовсе не его благосостоянием. Сформировать правильное отношение к нематериальным ценностям помогут книги, иллюстрации или фильмы, основной тематикой которых является любовь, дружба, добро и взаимопомощь.

8. Отбирание заработка

Часто подростки хотят немного подзаработать в период летних каникул. Не нужно отбирать у них всю зарплату для пополнения семейного бюджета. Лучше попросите приобрести угощение для всей семьи или предложите частично оплатить общий поход в кино. При этом часть средств все равно должна оставаться у тинейджера для личных нужд. Будет полезным проинформировать его о возможности накопления капитала – например, десятую часть заработанных денег можно ежемесячно откладывать на сберегательный счет.

Читаем также: Как и за что следует поощрять детей? Нужно ли использовать деньги в качестве поощрения? Как не надо хвалить ребенка — http://razvitie-krohi.ru/psihologiya-detey/kak-pravilno-pooshhryat-rebenka.html

9. Выбор профессии по зарплате

Существует множество профессий, не предполагающих карьерного роста и солидного заработка. Подросток вправе выбирать понравившуюся специальность и реализовывать себя в близкой ему сфере. Вам может не нравиться его выбор, но следует уважать его. Предложите обсудить его планы на ближайшие несколько лет. Спросите, кем он видит себя после окончания института, и поинтересуйтесь, будет ли полностью удовлетворен жизнью, если получит желаемое место работы. Наиболее убедительным аргументом станет пример родителей. Поделитесь с детьми личным опытом выбора профессии, восхождения по карьерной лестнице и собственными достижениями.

10. Манипуляция деньгами

Основная цель выдачи карманных денег – заложение основ финансовой грамотности. С их помощью ребенок чувствует самостоятельность и ответственность за собственные действия. Сделайте процесс получения денежных средств прозрачным и очевидным. Рекомендуется наладить четкую и последовательную схему выплаты определенной суммы, которая никаким образом не должна влиять на отношения между родителями и детьми. Лишать карманных средств стоит только за серьезные проступки.

Читаем далее:

12 правил выдачи детям карманных денег (личный опыт). Плюс видео консультации специалистов — http://razvitie-krohi.ru/eto-polezno-znat/12-pravil-vyidachi-detyam-karmannyih-deneg-lichnyiy-opyit-plyus-video-konsultatsii-spetsialistov.html

Как правильно ответить ребенку откуда у мамы и папы появляются деньги? — http://razvitie-krohi.ru/otchego-i-pochemu/kak-pravilno-otvetit-rebenku-otkuda-u-mamyi-i-papyi-berutsya-dengi.html

Воспитание: Дети и деньги. Вечерний чай с Н.Ахмедовой

Карманные деньги: зачем и когда давать их детям?

Должны ли родители давать детям деньги на карманные расходы? Когда начинать это делать и о каких суммах может идти речь? На эти очень непростые вопросы отвечает в программе «Розина-мать» финансовый консультант Елена Эйдельман:

Советы психолога Елены Громовой

Хотите первыми читать наши материалы? Подписывайтесь на наш телеграм-канал