Перспективы роста. Топ-10 самых недооцененных компаний :: Новости :: РБК Quote

Перспективы роста. Топ-10 самых недооцененных компаний

РБК Quote отобрала по десять самых недооцененных на текущий момент российских и иностранных компаний. В случае движения рынков вверх, в акциях самых недооцененных компаний заложен наибольший потенциал роста

Фото: Equipe Integrada/flickr.com

Для составления нашего рейтинга мы рассчитали специальный сводный балл недооцененности. Это было сделано для того, чтобы уменьшить влияние отраслевых особенностей при сравнении компаний. Эти особенности стоит учитывать, если оценивать компанию только по одному мультипликатору .

Чем больше компания получает прибыли, чем больше ее

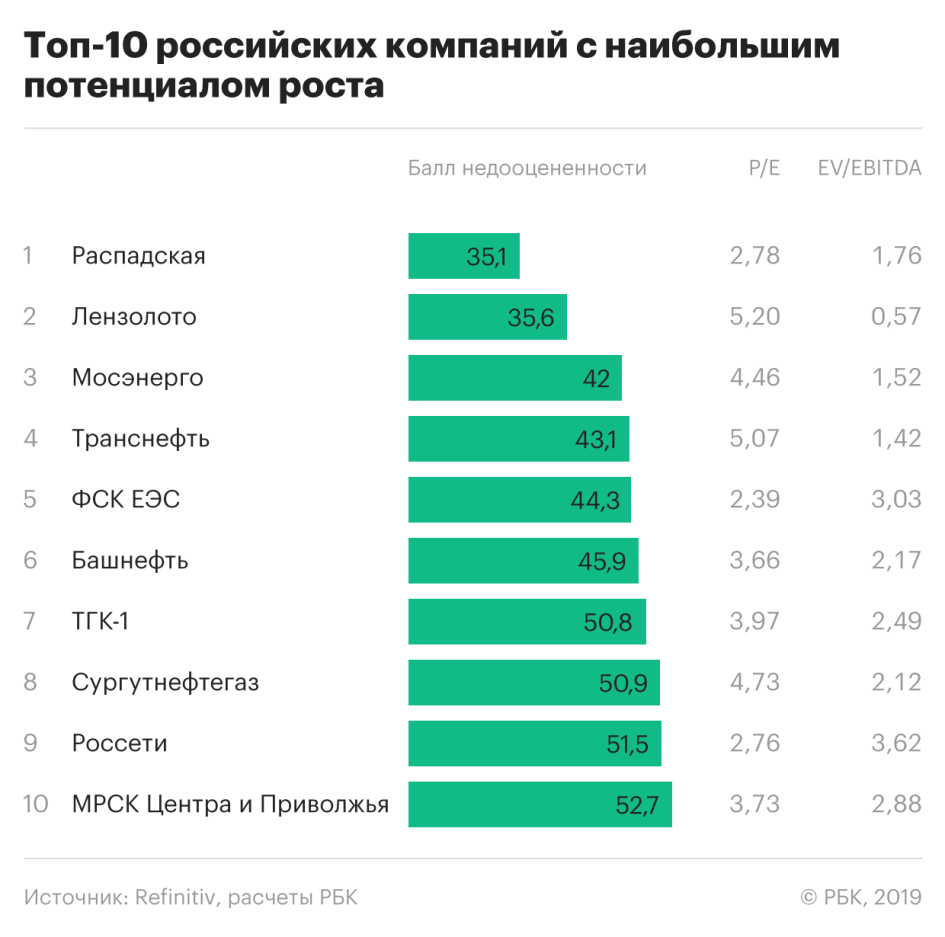

Сводный рейтинг

Топ-10 российских компаний с наибольшим потенциалом роста, акции которых вы можете купить на РБК Quote, выглядит так:

Список самых недооцененных иностранных компаний, акции которых представлены в каталоге Quote выглядит так:

Как мы считали

Балл недооцененности — это сумма математически приведенных значений мультипликаторов P/E и EV/EBITDA.

Математическое приведение было сделано для того, чтобы уравнять влияние обоих мультипликаторов.

Для самых дотошных: при математическом приведении мы взяли логарифмы показателей мультипликаторов, а затем сделали пропорциональное приведение значений логарифмов относительно максимального значения по списку компаний.

P/E — это соотношение рыночной стоимости компании к ее прибыли. Если значение P/E компании меньше, чем у других, то это означает, что, покупая акции этой компании, вы дешевле покупаете каждый рубль ее прибыли. Разумеется, свою долю прибыли вы получите не сразу и не целиком, а в виде дивидендов.

EV/EBITDA — показатель показывающий недооцененность компании по соотношению стоимости акций к EBITDA, при этом с учетом долговой нагрузки компании. Чем больше долг компании и меньше EBITDA, тем больше значение мультипликатора и тем больше компания переоценена рынком. И наоборот — наименьшее значение EV/EBITDA указывает наибольший потенциал роста компании.

А если смотреть на один мультипликатор?

(или еще раз зачем нужен сводный балл)

Если вы собираетесь оценивать потенциал роста компании, ориентируясь только по одному мультипликатору, то мы поясним почему этого лучше не делать на примере. Если мы взглянем на самые недооцененные компании по значению мультипликатора P/E, то мы увидим такой список:

Если мы взглянем на топ-10 недооцененных по EV/EBITDA, то «Мечела» мы там не увидим, поскольку этот мультипликатор учитывает долги компании.

Можно ли тогда применять только EV/EBITDA, сравнивая недооцененность компаний разных отраслей? Этот показатель никак не учитывает стоимость долгосрочных капитальных затрат. И если компания нуждается в больших вложениях на развитие производства, то у вас может получиться ложный сигнал о недооцененности.

Сопоставление списков топ-10 недооцененных иностранных компаний по P/E и EV/EBITDA покажет нам полезность всестороннего подхода.

Список иностранных компаний с наибольшим потенциалом роста, согласно значению P/E выглядит следующим образом:

Сравните его с топ-10 самых недооцененных иностранных компаний по EV/EBITDA.

На первой строчке первого топа и на третьей строчке второго расположилась компания Southwestern Energy. Как вы можете убедиться, эта компания занимает первое место в нашем рейтинге по значению сводного балла, который учитывает все факторы двух мультипликаторов.

Тем не менее, мы хотим напомнить, что недооцененность компании не означает однозначного роста ее акций в ближайшем будущем. Балл недооцененности и значения мультипликаторов показывают только силу сжатия пружины. Когда эта пружина заложенного потенциала придет в действие, заранее никому неизвестно. Но для планирования выгодных инвестиций недооцененность бумаг стоит принимать ко вниманию.

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, амортизации и уценки. Финансовый показатель позволяющий оценить сумму денег, которую компания может получить за период. В отличии от прибыли, при расчете EBITDA из суммы доходов не вычитаются такие неденежные расходы как амортизация и переоценка. Один из важных показателей для оценки способности компании обслуживать долг расчетный показатель, позволяющий оценить уровень рыночной недооцененности или переоцененности акций. Обычно считается как отношение показателя, содержащего рыночную стоимость (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность компании оценивается путем сравнения значения мультипликатора компании с мультипликаторами конкурентовМы нашли самые недооцененные акции апреля. В список попали 29 компаний :: Новости :: РБК Quote

Мы нашли самые недооцененные акции апреля. В список попали 29 компаний

Самыми перспективными вложениями апреля оказались малоизвестные компании. Первые два места заняли энергетики из ТГК-2 и Ашинский металлургический завод. Среди иностранцев лучший результат показала Cleveland-Cliffs

Фото: РБК

При формировании рейтинга мы расположили компании по возрастанию мультипликатора P/E . Это отношение рыночной стоимости к прибыли. Таким образом, в верхней части таблицы оказались те, чьи акции имеют наибольший потенциал роста. В таких случаях инвесторы не дожидаются отчетности, а покупают акции заранее — чтобы после восходящего тренда выйти из бумаг и зафиксировать прибыль . В правой колонке — потенциал роста котировок по версии сервиса Refinitiv.

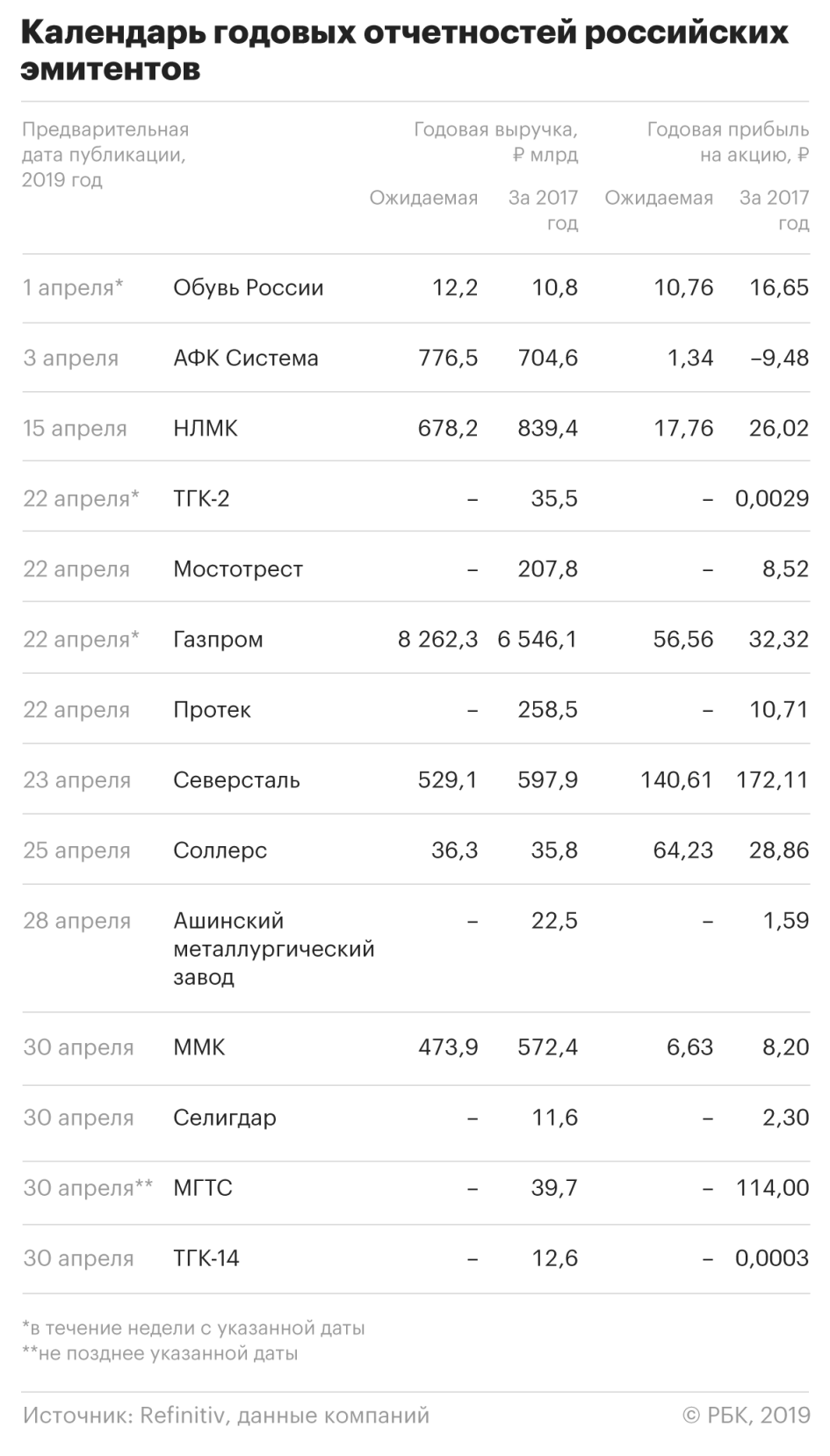

На верхней строчке находится энергетическая компания ТГК-2, которая обеспечивает электричеством центральную и северо-западную часть России. Аналитики не дали прогноз по котировкам ТГК-2. Но по значению мультипликаторов компанию можно считать недооцененной.

Соотношения P/E и EV/ EBITDA поставщика электричества оказались ниже, чем у многих конкурентов. Если по итогам года ТГК-2 покажет лучшие результаты, чем в 2017 году, это может стать сигналом к вложению в бумаги. Выход отчетности ТГК-2 ожидается в последнюю неделю апреля.

Также аналитики не дают числовой прогноз относительно перспектив акций Ашинского металлургического завода. Это предприятие заняло второе место в рейтинге РБК Quote. Отчетность металлургической компании должна выйти 28 апреля.

Третью строчку занял «Газпром», который согласно мультипликаторам также относится к недооцененным компаниям. Консенсус-прогноз аналитиков показывает ожидания роста акций газового гиганта на 35,5% от текущего уровня. При этом аналитики ждут от «Газпрома» выручку не меньше, чем ₽8,26 трлн и прибыль на акцию не меньше, чем ₽56,6. Оправдает ли «Газпром» ожидания инвесторов, можно будет узнать в конце апреля.

«Обувь России» заняла четвертую строчку по недооцененности. В последний момент эта компания перенесла публикацию отчетности с конца марта на начало апреля. В предыдущем обзоре мы уже писали о недооцененности акций торговой сети по финансовым показателям. Консенсус-прогноз Refinitiv говорит о возможности движения котировок вверх на 150%. Для этого «Обувь России» должна нарастить продажи выше ₽12,2 млрд и показать прибыль на акцию больше ₽10,8.

Лидером по недооцененности среди иностранных акций, чья квартальная отчетность выйдет в апреле, стала американские горнодобытчики Cleveland-Cliffs. Аналитики считают, что акции компании могут прибавить в цене 34,5%.

По мнению профильных экспертов, Cleveland-Cliffs покажет снижение выручки и даже квартальный убыток. Если снижение показателей окажется меньшим, чем прогнозы аналитиков, финансовые результаты смогут подтолкнуть рост котировок благодаря чрезмерной недооцененности бумаг. Публикация отчетности намечена на 18 апреля.

В тройку лидеров попала сеть Bed Bath & Beyond. В магазинах этой компании продаются подушки, мочалки и туалетные столики. На прошлой неделе акции компании сильно взлетали в цене. В силу этого аналитики не успели пересчитать прогнозы, а потому сейчас реальная цена акции оказалась выше прогнозных значений. В таблице это проявляется в виде отрицательного значения потенциала роста.

Но даже при текущих значениях компания остается недооцененной, а выход отчетности может стать сигналом для инвесторов, готовых на риск. Отчетность Bed Bath & Beyond будет опубликована 10 апреля.

Ниже приведены полный календарь финансовых отчетностей на апрель 2019 года для российских компаний.

А так выглядит график, по которому в апреле будут отчитываться иностранные компании.

Закрытие открытой торговой позиции для извлечения прибыли при движении биржевых котировок в выгодную для трейдера сторону. Как правило фиксация прибыли происходит при достижении определенного приемлемого размера прибыли, либо при дальнейшей неопределенности движения котировок. Для длинной позиции фиксация прибыли происходит путем продажи ценных бумаг, для короткой позиции фиксация прибыли происходит через покупку ценных бумаг. Часто массовая фиксация прибыли участниками торгов после продолжительного направленного движения цен (тренда) становится причиной коррекции EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, амортизации и уценки. Финансовый показатель позволяющий оценить сумму денег, которую компания может получить за период. В отличии от прибыли, при расчете EBITDA из суммы доходов не вычитаются такие неденежные расходы как амортизация и переоценка. Один из важных показателей для оценки способности компании обслуживать долг расчетный показатель, позволяющий оценить уровень рыночной недооцененности или переоцененности акций. Обычно считается как отношение показателя, содержащего рыночную стоимость (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность компании оценивается путем сравнения значения мультипликатора компании с мультипликаторами конкурентов P/E = Капитализация / Чистая прибыль Один из самых популярных коэффициентов недооцененности акций. Он соотносит рыночную стоимость компании с прибылью. При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение P/E меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Закрытие открытой торговой позиции для извлечения прибыли при движении биржевых котировок в выгодную для трейдера сторону. Как правило фиксация прибыли происходит при достижении определенного приемлемого размера прибыли, либо при дальнейшей неопределенности движения котировок. Для длинной позиции фиксация прибыли происходит путем продажи ценных бумаг, для короткой позиции фиксация прибыли происходит через покупку ценных бумаг. Часто массовая фиксация прибыли участниками торгов после продолжительного направленного движения цен (тренда) становится причиной коррекции EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, амортизации и уценки. Финансовый показатель позволяющий оценить сумму денег, которую компания может получить за период. В отличии от прибыли, при расчете EBITDA из суммы доходов не вычитаются такие неденежные расходы как амортизация и переоценка. Один из важных показателей для оценки способности компании обслуживать долг расчетный показатель, позволяющий оценить уровень рыночной недооцененности или переоцененности акций. Обычно считается как отношение показателя, содержащего рыночную стоимость (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность компании оценивается путем сравнения значения мультипликатора компании с мультипликаторами конкурентов P/E = Капитализация / Чистая прибыль Один из самых популярных коэффициентов недооцененности акций. Он соотносит рыночную стоимость компании с прибылью. При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение P/E меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.Автор: Алексей Митраков.

Как найти недооцененные акции

Недооцененные акции (Undervalued Stocks) – это разновидность ценных бумаг, имеющих стоимость ниже цены ликвидации либо рыночной цены (Market Value), которую они должны иметь с точки зрения финансовых экспертов. Акции предприятия могут иметь заниженную стоимость на фоне малого спроса на его продукцию ввиду отсутствия широкой известности компании на рынке, нестабильной доходной истории, а также по ряду иных причин.

Об этом подробнее в видео:

Ищем недооцененные акции

Для поиска бумаг с заниженной стоимостью, а также расчета разницы между их номинальной ценой и рыночной применяются приемы фундаментального анализа. Стоит сразу же учесть, что возвращение стоимости компании к ее реальному уровню может длиться даже годами, поэтому не стоит ждать быстрых результатов. Первоначально стоимость бумаг должна соответствовать стоимости самой компании, в том числе ее финансовым и материальным активам. Весь список активов в собственности фирмы делится на количество выпущенных ею акций, и результат должен отразить номинальную цену каждой бумаги. На реальном рынке инвесторы зачастую видят, что стоимость может быть как ниже, так и выше. Согласно концепции недооцененных бумаг, в какой-то момент времени рыночная цена будет находиться в сбалансированном паритете с номиналом, а затем либо упадет, либо возрастет. Когда случится указанный паритет, никто с полной уверенностью утверждать не сможет. Для того чтобы иметь об этом представление, нужно проводить анализ отчетности предприятия, а также реакции рыночных участников на эти данные.

Где и как найти недооцененные акции

Недооцененные компании можно отыскать в каждой отрасли. Наиболее распространено явление недооценки среди фирм, которые ведут цикличную деятельность: в некоторые периоды уровень прибыли резко падает, поэтому стоимость акций резко снижается. В дальнейшем прибыль снова возрастает и бумаги вновь дорожают, и цель инвестора – купить бумаги в момент крайнего спада. Второе распространенное явление – это молодые компании, которые еще не приобрели высокую популярность. Они считаются наиболее перспективным направлением для инвесторского анализа. В свою очередь, если акции падают на фоне серьезных проблем предприятия, то в этом случае речь о недооценке идти не может, и такие случаи не рассматриваются. В качестве простой стратегии можно использовать следующий способ. Создается портфель из активов недооцененных фирм различных отраслей в равном процентном соотношении, которые удерживаются в течение квартала. Затем акции продаются в случае возвращения к номинальной стоимости. После этого покупаются акции других фирм, и алгоритм повторяется.

Поиск недооцененных акций будем искать по скринерам.(Stock Screener) — это интернет-сервисы, предназначенные для подбора ценных бумаг по заданным характеристикам их эмитентов.

А пользоваться мы будем сайтом — https://www.investing.com/

Данный сервис позволяет быстро сортировать бумаги при помощи фильтров по различным финансовым показателям. Для начала нужно выбрать регион, в качестве примера используем США – United States. Затем следует выбрать биржевую площадку. Если особых пожеланий нет, то можно выбрать все, чтобы количество бумаг было максимальным. Далее указываются критерии, по которым будут отбираться активы.

Критерии Price to salesVolumePrice to bookOperating marginGross marginPrice; Total debt/equityP/E ratio

Price to salesVolumePrice to bookOperating marginGross marginPrice; Total debt/equityP/E ratio

Подводные камни

Работа с недооцененными акциями привлекательна из-за своей доступности и эффективности. Однако и у данной методики имеются свои недостатки. Суть в том, что вся информация, которая есть по любой компании, взята и ее официальных финансовых отчетов, которые не всегда являются действительным отображением положения дел фирмы. К примеру, бизнес некой компании освещался как исключительно стабильный в течение нескольких месяцев. Но внезапно после приобретения ее бумаг инвестор видит минорный отчет, который демонстрирует, что стабильность компании утрачена и дела идут плохо. Как правило, подобные ситуации объясняются простым замалчиванием реальных данных по фирме ее топ-менеджментом. К сожалению, полной защиты от подобных инцидентов не существует, поэтому единственно верное решение – это диверсификация своих вложений.

С вами был Молодой Инвестор!

Разумных вам инвестиций!

Как понять, недооценена акция или переоценена

Наибольшие доходы на фондовом рынке приносят инвесторам самые недооцененные акции. Отыскать эти самые привлекательные объекты для вложения денег позволяет анализ некоторых финансовых показателей компаний.Грегори Цукерман Быстрый рост котировок порой заставляет инвесторов с осторожностью относиться к сильно подорожавшим акциям. Однако он не всегда означает, что бумаги стали слишком дороги и не принесут дохода. Чтобы понять, так ли это, надо соотнести их цену с прибылью компании или перспективами ее бизнеса. Вместе с тем стремительный рост корпоративных прибылей не обязательно означает, что акция привлекательна для покупки.

Участники рынка используют несколько показателей для определения, насколько акция недооценена или переоценена по сравнению с фундаментальными показателями деятельности компании. По отдельности их недостаточно, чтобы оценить акцию, но все вместе они могут помочь выявить действительно привлекательные бумаги.

Поделить Р на Е

Отношение капитализации (т. е. суммарной стоимости акций) к прибыли компании

(P/E) считается одним из главных коэффициентов для оценки инвестиционной привлекательности акции. Акционеры — совладельцы компании, поэтому стоимость акций должна быть тесно связана с размером ее прибыли. Чем выше коэффициент, тем дороже акция по отношению к прибыли компании, чем ниже, тем более недооцененной может считаться акция.

Коэффициент P/E данной компании нужно сравнивать с P/E аналогичных предприятий из ее сектора экономики и всего рынка. Если P/E выбранной компании относительно высок, это означает, что инвесторы надеются на быстрый рост ее бизнеса и финансовых показателей и готовы платить премию. Однако если эти надежды не оправдаются, цена акции может сильно упасть.

При этом нужно помнить, что для различных секторов промышленности и рынков может быть характерен разный уровень P/E. Традиционно он достаточно высокий у технологических компаний (например, 46,3 у Google и 22,9 у “Вымпелкома”) и низкий у компаний сырьевого сектора (у ExxonMobil, несмотря на ее рекордную в корпоративной истории США прибыль по итогам 2006 г. в $39,5 млрд, он составляет 11,4, а у “Лукойла” — 8,4, по данным Reuters). У компаний из развивающихся стран

Р/Е также обычно ниже, чем у компаний из высокоразвитых индустриальных стран. У индекса MSCI Emerging Markets этот показатель составляет около 15, а у американского индекса S&P 500 — около 18.

Данные академических исследований фондового рынка и практический опыт показывают, что покупку акций с низким Р/Е фактически можно считать рецептом успеха. Несколько лет назад инвестиционный гуру Уоррен Баффетт купил акции ряда корейских компаний, у которых Р/Е составлял 2-4; с тех пор их котировки сильно выросли.

Денежный поток

Знать отношение капитализации к свободному денежному потоку (P/CF) не менее полезно. Многие аналитики при оценке привлекательности акций обращают внимание не собственно на прибыль компании, а на генерируемый ею свободный денежный поток, т. е. деньги, остающиеся у компании после оплаты расходов. Низкий P/CF означает, что у компании здоровый бизнес и у нее остается много денег, которые она может пустить на выплату дивидендов или выкуп акций, тем самым увеличивая доход акционеров (см. врез). В конечном итоге стоимость бизнеса — это не что иное, как текущая стоимость его будущих свободных денежных потоков, говорит Энант Сандарам, преподающий фондовый анализ в Tuck School of Business. Низкий показатель P/CF, однако, может оказаться ловушкой, если компания, накапливая наличность, не инвестирует достаточно средств в развитие бизнеса. “Акция с низким P/CF действительно может быть дешевой, — говорит Эсвот Дамодаран из Stern School of Business при Нью-Йоркском университете. — Либо у этой компании может быть недостаток капиталовложений и огромная потребность в таковых”.

За вычетом долгов

Отношение капитализации к балансовой стоимости активов (P/BV) — еще один нужный индикатор. Балансовая стоимость активов — это активы минус долги и прочие обязательства компании. Если капитализация составляет $2 млрд, а активы — $1 млрд, P/BV равно 2.

Невысокий уровень P/BV может служить успокаивающим сигналом для инвестора. В конце 1990-х гг., когда на фондовом рынке США надувался мыльный пузырь, отношение совокупной капитализации компаний, входящих в S&P 500, к балансовой стоимости их активов было весьма высоким — 4,5. Акции были переоценены, а значение BV занижено из-за значительного объема долгов на балансах компаний. Когда пузырь лопнул и в американской экономике началась рецессия, акции подешевели, а многие компании начали реструктуризацию, агрессивно сокращая долги. В последние несколько лет P/BV для S&P 500 составляет около 3,1.

“В зависимости от бизнеса компании коэффициент P/BV может иметь существенное значение [для оценки ее акций] или же не иметь никакого, — говорит Терри О’Коннор, управляющий хедж-фондом Cedar Creek. — Балансовая стоимость активов важна при оценке финансовых институтов и практически не важна для производителей программного обеспечения”. В балансовую стоимость активов не включаются, в частности, патенты, бренды, она не отражает достижений компании в области научно-исследовательских и опытно-конструкторских разработок и креативности ее сотрудников — т. е. всего того, что так важно для технологических и фармацевтических компаний. У этих компаний, таким образом, балансовая стоимость низкая, а коэффициент P/BV — высокий. Между тем этот показатель хорошо подходит для оценки не только финансовых, но и, например, строительных компаний.

Расчет отношения капитализации к выручке (Price/Sales) также сослужит добрую службу. Некоторым фондовым аналитикам нравятся компании с большой выручкой. У компании с капитализацией $500 млн и выручкой в $1 млрд этот коэффициент составит привлекательные 0,5.

Нужно, однако, учитывать, что большая выручка не гарантирует высокой прибыли. Поэтому у компании с низким коэффициентом Price/Sales должен быть хороший план по увеличению прибыли, в противном случае акция в цене не вырастет. (WSJ, Михаил Оверченко)

БАСНОСЛОВНЫЕ ВЫПЛАТЫВ конце 2004 г. Microsoft, ранее не баловавшая акционеров дивидендами, выплатила специальный дивиденд в размере $32 млрд. Это даже повлияло на государственную статистику США о доходах населения, поскольку акциями Microsoft владеет огромное количество людей; на открытом рынке обращается 8,4 млрд акций компании. ExxonMobil в 2006 г. направила на дивиденды и выкуп акций $32,6 млрд, на 41% больше, чем в 2005 г.

Топ-7 недооцененных акций компаний для покупки в 2020 году

Отличные недооцененные акции, которые стоит добавить в свой портфель.

В текущем году акции роста вновь обгоняют акции стоимости. После нескольких лет слабой динамики со стороны акций стоимости относительный разрыв в оценке между двумя типами ценных бумаг увеличился еще больше. Хотя в 2010-х доминировали растущие акции, некоторые инвесторы начинают отдавать все большее предпочтение стоимостным.

С 1 сентября ETF Vanguard Value фактически превзошел ETF Vanguard Growth более чем на 2%. По мнению Morningstar, для инвесторов, которые надеются, что 2020 год, наконец, станет годом роста недооцененных акций, существует семь компаний, на которые стоит обратить внимание.

1. United Rentals

United Rentals – крупнейшая в мире компания, предлагающая в аренду более 3300 классов оборудования и насчитывающая около 900 офисов в США и Канаде. Аналитик Скотт Поуп отмечает, что United предлагает инвесторам прекрасную возможность для выгодного вложения, учитывая оценку акций, а также преимущества масштаба и роста компании.

Агрессивная стратегия поглощений United позволит ей продолжить расширять свою долю на рынке, благодаря чему со временем влияние компании заметно возрастет. За прошедшее десятилетие United потратила более $8 млрд на сделки по приобретению, увеличив свой парк оборудования примерно до 650 тысяч единиц. Аналитики Morningstar рекомендуют покупать бумаги, оценка справедливой стоимости равна при этом $185 за акцию.

2. Cimarex Energy

Cimarex – компания, занимающаяся добычей и производством сланцевой нефти и газа в США и владеющая активами в Пермском бассейне и бассейне Анадарко. Аналитик Джеффри Стаффорд прогнозирует увеличение объемов добычи в 2020 году на уровне 280 тысяч баррелей нефтяного эквивалента в день, прибыль в размере $1,8 млрд до вычета процентов, налогов, износа и амортизации и $17 на акцию в денежном потоке.

Руководство Cimarex придерживается консервативного подхода к балансу, постепенно сокращая уровень использования заемных средств и в то же время позволяя компании сосредоточиться на создании долгосрочной ценности для инвесторов. Аналитики Morningstar рекомендуют покупать акции Cimarex, оценка справедливой стоимости равна $64 за штуку.

3. Albemarle

Albemarle – специализированная химическая компания, которая является одним из крупнейших и самых дешевых производителей лития в мире. Аналитик Сет Гольдштейн отмечает факт того, что руководство стало уделять больше внимания сокращению расходов и сфокусировалось на увеличении прибыльности.

На долю лития уже приходится примерно половина прибыли Albemarle, и компания планирует расширить свои производственные мощности с примерно 65 тысяч метрических тонн с 2018 года до 155 тысяч метрических тонн к 2022 году.

Гольдштейн говорит, что на данный момент акции компании сильно недооценены. Аналитики Morningstar рекомендуют акции Albemarle к покупке, оценка справедливой стоимости равна $120 за штуку.

4. L Brands

L Brands – международная компания, которая производит и реализует одежду, аксессуары и косметику. Ей принадлежат такие известные бренды, как Victoria’s Secret и Bath&Body Works. Аналитик Хайме Кац отмечает, что Bath&Body Works является для компании надежным источником роста, в то время как Victoria’s Secret немного отстает.

Особенно впечатляющим оказался рост продаж Bath&Body Works на 5% в третьем квартале. Хотя в последние годы сектор розничной торговли переживает период трудностей, производителям нижнего белья и косметики живется попроще. Аналитики Morningstar рекомендуют покупать бумаги, оценка справедливой стоимости равна при этом $42 за акцию.

5. Hanesbrands

Hanesbrands – один из лидеров на рынке производителей одежды. По словам аналитика Дэвида Шварца, в третьем квартале продажи компании на международных рынках оказались особенно впечатляющими. В долгосрочной перспективе Hanesbrands планирует увеличить продажи коллекций одежды бренда Champion до $3 млрд, что более чем на 50% превышает $1,9 млрд, которые компания собирается получить в этом году.

Hanesbrands расширяет бизнес за пределы США на другие территории, а также старается включать в свой ассортимент категории товаров с лучшими перспективами роста. Денежный поток Hanesbrands также создает возможности для улучшения рентабельности капитала. Аналитики Morningstar рекомендуют акции Hanesbrands к покупке, оценка справедливой стоимости равна $28 за штуку.

6. Macy’s

Одна из крупнейших сетей розничной торговли в США Macy’s в последнее время переживает большие трудности, в числе которых отсутствие четкого конкурентного преимущества. Шварц отмечает, что Macy’s принадлежит слишком большое количество торговых площадей, которым компании непросто управлять. Тем не менее Macy’s может монетизировать часть имеющейся недвижимости посредством продажи активов и инвестировать вырученные средства в развитие своего онлайн-бизнеса или же улучшить рентабельность капитала. Форвардный коэффициент P/E Macy’s составляет 6,5. На данный момент дивидендная доходность компании составляет 9,9%. Коэффициент выплаты дивидендов Macy’s равен всего 48,7%, а это означает, что у фирма располагает достаточным уровнем свободных денег для поддержания выплат. Аналитики Morningstar рекомендуют покупать бумаги, оценка справедливой стоимости равна при этом $27 за акцию.

7. ViacomCBS

Ранее в этом месяце компании CBS и Viacom объявили о слиянии, объединившись под брендом ViacomCBS Inc. Аналитик Нил Макер считает, что новая компания

столкнется с жесткой конкуренцией, но благодаря наличию качественного медиа-портфеля продолжит радовать инвесторов своими успехами. По мнению Макера, ценность высококачественного телевизионного контента, скорее всего, будет продолжать расти, что делает телевизионные студии ViacomCBS особенно привлекательными.

Руководство новой компании планирует заняться развитием бренда и дальнейшим улучшением качества контента. Аналитики Morningstar рекомендуют акции ViacomCBS к покупке, оценка справедливой стоимости равна $77 за штуку.

Устроили опрос брокеров относительно их достижений в 2019 году, спросили и про планы на 2020 год.Комментарий Владимира Потапова, главы «ВТБ Капитал инвестиции», старшего вице-президента ВТБ

Основной тренд на российском фондовом рынке в уходящем году – приход большого количества начинающих инвесторов. В связи с этим мы обеспечили максимально прозрачные тарифы и постоянно развивали услуги для начинающих инвесторов, в том числе и цифровые.

Например, в мобильном приложении «ВТБ мои инвестиции» мы предлагаем услуги робосоветника, который помогает сформировать инвестиционный портфель. Также клиентам доступны основные торговые идеи наших аналитиков. Они постоянно корректируются и обновляются в зависимости от изменений ситуации на финансовых рынках. Помимо этого ВТБ предоставляет бесплатный доступ к адаптированным материалам команды аналитиков «ВТБ Капитала», которая неоднократно признавались лучшей в России.

Продолжение

Недооцененные акции российского рынка

Независимо от специфики того или иного финансового (фондового) рынка поведение основных групп его участников практически одинаково во всех странах.

Большинство участников рынка в погоне за максимальной прибылью стараются следовать за основным направлением рынка и покупают то, что у всех на слуху, о чем говорят все аналитики, в телевизоре и в сетевых информационных ресурсах. Немало есть историй, как акции таких гигантов цифровой индустрии Amazon, Google, Facebook, Twitter выросли на сотни процентов не только потому, что это инновационный и перспективный бизнес, а потому, что акции этих компаний покупало большинство инвесторов.

Нечто подобное наблюдается сейчас и на российском фондовом рынке, когда за пару лет акции ПАО Сбербанк выросли более чем в 4 раза, хотя особых фундаментальных причин для этого нет, кроме того, что это единственный надежный (как принято считать) банк страны. Но плодами такой стратегии, к сожалению, реально пользуются только те, кто смог купить активы в самом начале движения цен вверх, а большинство, запрыгнув в поезд на самой вершине цены, с 90% вероятностью останутся без прибыли или вообще без своих денег.

Чтобы не попасть в такую малоприятную ситуацию, разумный инвестор смотрит не только на те активы, которые популярны сейчас на рынке и он ищет активы, которые как малозаметный драгоценный камень ожидает, чтобы его подобрали, отряхнули от пыли и он засиял блеском настоящего сокровища

В данном случае речь идет о стратегии инвестирования, которая носит название – «вложение денег в недооцененные активы». Это могут быть не только акции или облигации, или подобные финансовые инструменты. На любом рынке всегда найдется недооцененный актив, который оказался вне поля зрения большинства рыночной публики. Это может быть и реальный бизнес, и недвижимость, и даже инновационная идея.

В этой статье будет рассказано о том, как инвестировать в недооцененные рынком акции российского фондового рынка, на что следует обратить внимание при вложении денег в эти инструменты, на что конкретно можно обратить внимание для инвестирования в ближайшей перспективе.

Содержание статьи

Недооцененные акции — основные характеристики и особенности

Любой актив с точки зрения рынка, имеет две основные характеристики — это спрос и предложение.

С этой точки зрения все рыночные активы делятся на те, которые пользуются активным спросом — ликвидные, и на те, на которые спрос минимален или низколиквидные. Однако сама по себе эта характеристика ничего не говорит о реальной стоимости. Так, например, акции того же ПАО «Сбербанка» в данный момент ажиотажного спроса, являются самыми ликвидными — их можно продать и купить в любой момент.

Акции ПАО Сбербанк

Но в 2014 году, когда российский рынок, в том числе и акции ведущих компаний страны («голубых фишек»), были малоликвидными, и тогда больше спроса было на доллар или другие надежные валюты, чем на акции даже самых надежных российских компаний.

Российские акции

Что касается недооцененных акций российского рынка, то в первую очередь следует отметить их некоторые особенности:

- как правило, это акции небольших компаний, которые либо только осваивают рынок, либо имеют небольшой рынок сбыта (региональный). Это нисколько не говорит о том, что такие компании убыточны или их акции ненадежны. Напротив, как раз именно такие компании успешно работают на своих локальных рынках и имеют вполне устойчивую прибыль.

- недооцененные акции обычно имеют низкий уровень объема торгов по акциям на бирже, что связано как небольшой долей акций, которые торгуются на рынке, так и тем, что внимание большинства игроков сосредоточено на модных активах из высшего эшелона.

- по таким акциям нет особого внимания со стороны информационных агентств, и они как бы находятся вне основных новостей рынка. С одной стороны это дает даже больше преимуществ для инвестора, так как позволяет купить ему акции прибыльной компании по весьма демократичным ценам.

- Нередко волатильность или цикличность цен акций этого типа находится на самом минимальном уровне. И период колебаний цены в диапазоне 30-50% может занимать несколько лет. Естественно, такие акции не привлекают ни спекулянтов, ни крупных инвесторов, что дает преимущество инвесторам спокойно вкладывать деньги в эти активы и ждать своей, пусть небольшой, но почти гарантированной прибыли.

Кроме несомненных достоинств инвестирования в недооцененные акции, имеются и свои недостатки:

- Самый главный недостаток заключается в том, что из — за низкой ликвидности, купить и продать акции таких компаний в большом объеме без существенного изменения цены невозможно. Либо придется продавать частями пакет акций и это может занять длительное время, либо продать все сразу, но потерять на этом не один десяток процентов прибыли.

- второй недостаток связан с тем, что акции небольших компаний или бизнесов очень чувствительны к внутренним корпоративным событиям. Такая информация не всегда доступна обычным инвесторам, в отличие от крупных компаний – эмитентов, которые находятся под увеличительным стеклом информационных агентств. Поэтому возможна ситуация, когда цена акции сильно подвержена инсайду, что тоже обязательно нужно иметь в виду.

В дополнение к сказанному, следует помнить, что инвестирование в акции компаний, которые находятся внизу котировальной таблицы фондовой биржи — это всегда повышенные риски. Для этого существует простой набор правил инвестирования и риск менеджмента в такие акции.

Например, в каждую акцию вкладывается не более 5 % от всего инвестиционного капитала. Покупать нужно на двух — трехлетних минимумах цены с горизонтом инвестирования не более 2-3 лет.

Что можно выбрать из недооцененных акций российского рынка

Российский фондовый рынок имеет свою специфику, которая заключается в том, что из всех котирующихся на нем акций количеством примерно 532, только 20% акций можно отнести к самым ликвидным. Большую часть рынка представляют как раз компании малой капитализации, т.е. имеющими некоторую недооцененность.

На какие компании можно обратить внимание с перспективой инвестирования до конца 2018 года:

- Энергетический сектор. Российская энергетика представлена как федеральными, так и региональными компаниями, что обусловлено размерами территории страны. Местные или региональные энергетические компании привлекательны тем, что имеют свой стабильный рынок сбыта, постоянных клиентов и всячески поддерживаются региональными властями.

Акции компании ПАО ТГК -1

Территориальная генерирующая компания № 1 (ТГК-1) – ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России; является третьей в стране территориальной генерирующей компанией по величине установленной мощности. Объединяет 55 электростанций (14 ТЭЦ и 41 ГЭС) в четырех субъектах Российской Федерации.

Акции компании Мосэнерго

«Мосэнерго» – самая крупная из региональных генерирующих компаний Российской Федерации и технологически неотъемлемая часть Единой энергетической системы России. Один из крупнейших производителей тепловой энергии в мире.

В составе предприятия 15 электростанций с установленной электрической мощностью 12,3 тыс. МВт и тепловой мощностью 40,8 тыс. МВт (35,1 тыс. Гкал/ч). Электростанции ОАО «Мосэнерго» поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70%.

Компания Мосэнерго

Якутская топливно-энергетическая компания (ЯТЭК) – основное газодобывающее предприятие Республики Саха (Якутия), владеющее лицензиями на промышленную разработку Средневилюйского и Мастахского газоконденсатных месторождений, геологическое изучение, разведку и добычу Мирнинского и Толонского участков углеводородов, а также на геологическое изучение с целью поисков и оценки месторождений в пределах Тымтайдахского участка Республики Саха (Якутия).

Энергетическая компания ЯТЭК

Как видно из графиков этих региональных компаний, практически у всех них цены акций находятся на 2-3 годовых минимумах. Это дает основание полагать, что в среднесрочной перспективе следует ожидать повышенного спроса на эти активы, особенно по мере того, как крупные инвесторы начнут выходить из весьма перекупленных акций первого эшелона.

- Транспортные компании

В этом секторе экономики мало компаний достойных внимания, так как в основном все транспортные бизнесы находятся в государственной собственности (РЖД, Аэрофлот). Но есть интересный недооцененный актив — акции Дальневосточного морского пароходства.

Акции ПАО ДВМП

Дальневосточное морское пароходство (FESCO) — одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного, интегрированного логистического и шипингового бизнеса. Диверсифицированный портфель активов FESCO позволяет осуществлять доставку грузов «от двери до двери» и контролировать все этапы интермодальной транспортной цепочки.

Компания ДВМП

Несмотря на то, что акции находятся в верхнем диапазоне графика, но по соотношению «цена прибыль», акции этой транспортной компании являются крайне недооцененными. Тем более, следует учитывать политику российского Правительства, направленную на расширение экономических связей со странами Азиатского — Тихоокеанского региона.

- Компании промышленного сектора.

В этом секторе экономики России не так уж много достойных компаний — эмитентов, где можно найти достаточно дешевые акции успешно работающей компании. Тем не менее, еще пока остались незамеченные рынком активы, которые могут принести инвестору довольно приличную прибыль. В частности, можно присмотреть акции компании, которая занимается автосборочным производством на российском Дальнем Востоке.

Акции компании Соллерс

«Соллерс» – российская автомобильная компания, предоставляющая полный комплекс услуг в автомобильной сфере – от производства машин до их продажи и сервисного обслуживания. Владеет производственными площадками, на которых выпускаются российские внедорожники УАЗ, корейские SsangYong, легковые и коммерческие автомобили FIAT, японские грузовики ISUZU, а также бензиновые и дизельные двигатели ЗМЗ.

Компания Соллерс

Можно привести еще массу подобных активов, которые могут стать неплохим вариантом или альтернативой вложений в явно перекупленные акции первого эшелона. Но даже этих приведенных примеров достаточно, чтобы убедиться в том, что на российском рынке, несмотря на его небольшую ликвидность, есть возможность эффективно вложить свои деньги начинающим инвесторам.

Существует ли понятие: «Недооцененная акция».

Добрый день,Я бы хотел устроить обсуждение. А главное, послушать тех, кто давно торгует и давно видит этот мир. Не уверен, что в данном форуме они есть, но я очень надеюсь на обоснованное обсуждение. На крайняк пойду в форумы забугорные.

Тема обсуждения очень проста. И ей есть предыстория.

Я не местный и торгую в основном США-Китай-Европа акции. Стараюсь в долгую. Следовательно и сижу читаю что-то типо Seeking Alpha.

Я не буду рассказывать про весь свой путь становления, но могу уверенно сказать, что очень много прочел по фундаментальному анализу и просто хороших книжек, постов и так далее.

Олейник, личность одиозная. Я его очень внимательно слушаю и изучаю отдельно, так как человек реально опытен и побит рынком и жизнью в хорошем смысле. Он тут запустил ряд видео про всё. Если точнее — он отвечает на вопросы из ютуба слушателей и вопросы, надо сказать, есть очень крутые.

Я ему тоже закинул один — топ-3 самых недооцененных акций(не в РФ). Он меня не правильно услышал и прочел как в РФ. Но это и не важно. Законы одни и те же. Само видео тут. Примерно 16:28 мой вопрос.

И вот обсудить хочу следующие: 1.На сколько вы согласны с позицией Васи, что если акция недооценена(как он сказал труп) то она там может валяться много, много лет и по его логике глупо вообще на них смотреть?

Примером в ответе Васи был конкретно ВТБ. Я мало знаю про ВТБ но я до чертиков знаю про M(Macy’s), MU(micron), WBA(wallgreenboots),F(Ford),BIDU(Baidu) и так далее. Некоторые конкретно из этих акций реально не в фаворитах у рынка давно.

Если вам лень слушать его я перескажу его слова:

1. Нет понятия недооценено и переоценено. Трупы будут много лет.

2. На рынке нет искажений, потому, что очень много умных профессионалов.

3. ВТБ будет валяться лет 10 на дне спокойно. А Сбер возможно будет рости долго и дальше.

4. Управляющие будут брать то, что очевидно ростет. И никогда не трогать то, что валяется на дне чтобы не показаться плохим для клиента.

5. Клиенты мало чего понимают и по этому им не объяснить, что такое на дне. Им важен рост.

6. Не надо изобретать велосипед и управляющие делают всегда ставки на рост и такая психология рынка.

Если кратко, то так. Я с ним не согласен. Хотя некоторые пункты являются абсолютной правдой.

Я верю в то, что если компания валяется на дне, но она, очевидно, должна быть выше намного, её стоит покупать. Будет день когда ты поднимешь не бедных рискованных 15-25%, а намного больше. И много всяких умных книжек прошлого об этом говорят. Её просто начнут покупать те, кто работают не с клиентами. Либо вообще будет поглощение. Да существует куча причин заходить в недооцененную бумагу.

Собственно, хочу услышать местный форум. Что скажете.

P.S. Начинаю потихоньку понимать Олейника позицию. Он далее по видео объясняет, что он не инвестор. Он спекулянт. И раз так, тогда и понятно почему он так относится к недооцененным акциям.