Облагается ли налогами компенсация за отпуск при увольнении в 2020 году: последняя информация, советы

Автор juristsp На чтение 11 мин. Просмотров 6 Опубликовано

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Облагается ли налогами компенсация за отпуск при увольнении в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Исходя из предоставленной информации, можно сделать вывод, что уплата НДФЛ с компенсации за отпуск в случае смерти сотрудника не производится. Это связано с тем, что подпункт 3 пункта 3 статьи 44 НК России говорит о том, что обязанность налогоплательщика по уплате налога прекращается в момент его смерти, при этом пункт 18 статьи 217 Налогового кодекса снимает обязанность по налогообложению с доходов, получаемых физическими лицами в порядке наследования.

В соответствии с 270 статьей Налогового кодекса РФ, затраты на оплату дополнительных отпускных дней, предусмотренных коллективным договором, не учитываются при определении базы налога на прибыль. Это актуально лишь в том случае, если суммарное количество отпускных дней превышает 28. Соответственно, компенсации за эти дни отпуска при налогообложении также не учитываются. Это подтверждено такими документами:

Уплата налога в случае смерти сотрудника

Взносы в Федеральный фонд медицинского страхования меньше – 5,1%, но в отличие от пенсионных, возвращающихся к гражданину в виде денег, пусть и лишь когда он выйдет на пенсию, в данном случае возврат предполагается в виде медицинских услуг, которыми не все вообще пользуются – ведь немало граждан сейчас предпочитают лечиться в частных клиниках.

Если у вас увольняется работник, то в день увольнения вы должны выплатить ему компенсацию за неиспользованный отпуск (ст. 127, 140 ТК РФ). Сделать это нужно независимо от того, по какой причине прекращается трудовой договор (Письмо Роструда от 02.07.2009 № 1917-6-1 ). Также на основании заявления работника вы можете предоставить ему отпуск с последующим увольнением (ст. 127 ТК РФ). В этом случае работнику выплачиваются отпускные, а не компенсация.

Компенсация отпуска при увольнении и НДФЛ

Компенсация за неиспользованный отпуск облагается страховыми взносами (пп. «д» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ). Поэтому с суммы компенсации должны быть начислены взносы в ПФР, ФСС и ФФОМС по общим правилам — так же, как и с других облагаемых выплат в пользу работника (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ). Крайний срок, когда взносы нужно перечислить в бюджеты внебюджетных фондов, – это 15-е число месяца, следующего за месяцем, в котором взносы были начислены (ч. 5 ст. 15 Закона от 24.07.2009 № 212-ФЗ ).

Срок перечисления НДФЛ в бюджет

- если в банке были получены наличные на выплату компенсации, то не позднее дня их получения;

- если компенсация была перечислена на счет работника в банке, то не позднее дня перечисления;

- если компенсация выплачивается из наличной выручки компании, то не позднее дня, следующего за днем, когда компенсация была выплачена работнику из кассы (п. 6 ст. 226 НК РФ, Письмо Минфина от 21.02.2013 № 03-04-06/4831 ).

Для получения компенсации вовсе не важны причины, по которым расторгнут трудовой договор, это указал Роструд в письме от 02.07.2009 № 1917-6-1. Если работник уволился и не использовал основной положенный ему отпуск или дополнительный (например, при работе в опасных и вредных условиях, при ненормированном рабочем дне), то должна быть выплачена компенсация.

Облагается ли компенсация отпуска при увольнении налогами в 2020 году

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

Облагается ли компенсация отпуска при увольнении налогами в 2020 году последние новости

РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка (далее – лимиты, установленные ст.422 НК РФ) (абз. 6 пп. 2 п. 1 ст.

При этом суммы не ограничиваются никакими нормативами.

Существует лишь одно исключение, когда отчисление налогового сбора с материальной компенсации за неиспользованный отпуск не осуществляется. К такому обстоятельству относится смерть гражданина, в связи с чем, выдача денежных средств производится его близким родственникам.

Право на получение ежегодного отпуска, оплачиваемого за счет работодателя, предоставляется каждому сотруднику в день заключение трудового договора, однако, воспользоваться этим правом он сможет только спустя полгода после трудоустройства. Продолжительность обязательного отпускного периода, который предоставляется лицам для восстановления собственных сил, составляет не менее 28 дней в год. В том случае, если граждане трудятся на вредных производствах, или в условиях, опасных для жизни и здоровья, законодателем предусмотрен еще и дополнительный отпуск, длительность которого зависит от различных обстоятельств.

Процедура удержания НДФЛ с компенсации за неиспользованный отпуск при увольнении

Как ранее упоминалось в статье, в случае увольнения сотрудника в связи с сокращением кадрового состава, ему полагается соответствующее выходное пособие, которое является некой компенсацией гражданину за досрочное расторжение трудового контракта. Предоставляется такая выплата единоразово на период времени, пока гражданин будет находиться в поисках нового места заработка. В связи с тем, что данная мат. поддержка начисляется лицу для того, чтобы он не остался без средств существования, законодатель отказался удерживать с этой суммы налоговый сбор. Некоторые работодатели, обязанные сократить численность подчиненных, производят увольнение по соглашению сторон, в этом случае, выходное пособие также не будет подлежать налогообложению, если его размер не превышает трехмесячного заработка лица.

Если работодатель не выплатит увольняющемуся работнику компенсацию за неиспользованный отпуск, а трудинспекция узнает об этом (например, работник напишет жалобу), то работодателя оштрафуют. Размер штрафа составляет (ч.6 ст.5.27 КоАП РФ):

Отдельным категориям работающих граждан, которым полагается удлиненный отпуск ввиду особых обстоятельств, получить вместо дней отдыха материальные выплаты не получится, поскольку это запрещено законодательно. Перечень лиц, которым придется использовать отпускные дни полностью, указан в 126 статье ТК. К ним относятся:

Ответственность за невыплату компенсации за неиспользованный отпуск

Денежному возмещению не “отгулянных” дней отпуска посвящена ст. 126 ТК России. В ней написано, что ежегодный оплачиваемый отдых можно заменить по заявлению работника, представленному в письменном виде, но только ту часть ежегодного отпуска, которая превышает положенные 28 дней. При сложении нескольких отпусков или переносе компенсируется часть каждого, превышающего 28 дней, или любое число дней из этой части. Можно ли работать без отпуска? Да, но не более двух лет.

Подобное решение основывается на принципах, прописанных в 124 статье Трудового кодекса Российской Федерации. В ней прописаны нормы, в соответствии с которыми работник не может не уходить в оплачиваемый отпуск в течение двух лет подряд.

Облагается ли компенсация отпуска при увольнении подоходным налогом

Размер компенсации рассчитывается так же, как средняя заработная плата. Расчет ведется за последние 12 месяцев. Поскольку компенсация за неиспользованный отпуск является доходом работника, то она облагается налогом на доходы физических лиц, равным 13%.

Обложение компенсации за неиспользованный отпуск налогом на прибыль

- заявления с указанием размера корректировки дохода в пределах, установленных законами Республики Казахстан «О социальной защите граждан, пострадавших вследствие экологического бедствия в Приаралье» и «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне»;

- копий подтверждающих документов.

Компенсированные начисления за недополученный отпуск при отчислении в 2020 году осуществляются с учетом числа дней накопленного отпуска и суммы среднедневного дохода. Расчет компенсации за неиспользованный отпуск при увольнении регламентируется ст.

127 ТК РФ, обязывающей руководство фирмы при отчислении подчиненного выдать ему денежное возмещение за оставшиеся недополученные дни отдыха. Здесь же отмечается, что уходящий подчиненный вправе вместо компенсированных выплат, уйти в отпуск.

НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником.

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению.

Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

НДФЛ с компенсации отпуска при увольнении в 2020 году

Например, на день увольнения работник имеет 7 месяцев и 13 дней «отпускного» стажа. Так как количество дней меньше половины месяца, то бухгалтер должен округлить полные месяцы в меньшую сторону. Поэтому, работник имеет 28 / 12 * 7 = 16, 31 день отпуска. Если его «отпускной» стаж больше половины месяца, то округлять нужно в большую сторону.

- отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

- по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Подсчет компенсированных платежей при разрыве контракта и подсчет отпускных осуществляется по одинаковому принципу.

Ошибки, допускаемые при начислении взносов

Ошибка № 2. С 2020 года компенсация за неиспользованный отпуск указывается в отчетности отдельно. Ошибкой является отсутствие данных о компенсациях под кодом 2013 в справках 2-НДФЛ за 2017 год.

Таким образом, если на дату увольнения сотрудник должен получить компенсацию за неотгулянный отпуск и выходное пособие, эти выплаты облагаться налогом не будут. Если же работник расторгает трудовой договор во время болезни, пособие по временной нетрудоспособности оплачивается не позднее 10 дней от даты получения больничного листка, при этом налог удерживается в день перечисления пособия, а уплачивается в ИФНС не позднее последнего дня месяца.

Облагается ли НДФЛ компенсация отпуска при увольнении

ТК РФ устанавливает три способа расторжения трудовых договоров: по желанию работника, по инициативе работодателя и по соглашению сторон. При каждом из них руководитель обязан перечислить увольняющемуся не позднее последнего рабочего дня следующие выплаты:

Как рассчитывается компенсация за неиспользованный отпуск

- Сотрудник подает заявление об увольнении. При необходимости работодатель вправе назначить обязательную отработку – 2 недели.

- Руководителем издается приказ об увольнении с указанием конкретной даты. Увольняющийся знакомится с ним под роспись, затем документ передается в отдел кадров и бухгалтерию. Именно бухгалтер производит все отчисления, но сделать это можно только при наличии основания – приказа.

- Бухгалтер производит расчет зарплаты, компенсации за неиспользованный отпуск и иных выплат за вычетом НДФЛ, взносов в ФСС и пенсионных взносов.

- В последний рабочий день работнику перечисляются или выдаются наличными деньги. Также ему должны быть выданы документы об образовании, справка о зарплате, 2-НДФЛ, сведения о состоянии лицевого счета в ПФР.

Перечислить подоходный налог нужно в срок, указанный в п.6 ст.226 НК РФ — не позднее следующего дня за моментом выплаты дохода. Выходное пособие за первый месяц нужно выплатить в день увольнения (последний трудовой день), значит, перечисление налога нужно произвести на следующий день после расторжения трудового договора.

Существует ряд выплат, которые не подлежат налогообложению. Выходное пособие, назначаемое трудящемуся при расторжении трудового договора по отдельным основаниям, относится к виду выплат, с которым взносы начисляются по особым правилам.

Сроки уплаты

Согласно налоговому законодательству, не нужно удерживать НДФЛ и начислять страховые взносы с той части выходного пособия, которая не превышает лимит в размере трех месячных заработков (шести для работающих в районах Крайнего Севера).

Суть льготы в том, что выходное пособие при увольнении НДФЛ облагается только в той части, которая, согласно абз. 1, 6, 8 п. 3 ст. 217 НК РФ, превышает 3-кратный размер среднемесячной зарплаты. А для районов Крайнего Севера необлагаемая планка поднята до 6-кратного размера среднемесячного заработка.

При расторжении трудового соглашения работнику выплачивают выходное пособие и его среднемесячный заработок на период исполнения трудовых обязанностей. Некоторым работникам дополнительно выплачивается компенсация. Последнее относится только к лицам, занимающим до увольнения одну из следующих должностей:

Какими налогами облагается компенсация за отпуск при увольнении

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

ᐉ Компенсация при увольнении налоги и взносы 2020. mainurist.ru

Компенсация отпуска при увольнении и НДФЛ

Компенсация за неиспользованный отпуск облагается страховыми взносами (пп. «д» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ). Поэтому с суммы компенсации должны быть начислены взносы в ПФР, ФСС и ФФОМС по общим правилам — так же, как и с других облагаемых выплат в пользу работника (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ). Крайний срок, когда взносы нужно перечислить в бюджеты внебюджетных фондов, – это 15-е число месяца, следующего за месяцем, в котором взносы были начислены (ч. 5 ст. 15 Закона от 24.07.2009 № 212-ФЗ ).

Если у вас увольняется работник, то в день увольнения вы должны выплатить ему компенсацию за неиспользованный отпуск (ст. 127, 140 ТК РФ). Сделать это нужно независимо от того, по какой причине прекращается трудовой договор (Письмо Роструда от 02.07.2009 № 1917-6-1 ). Также на основании заявления работника вы можете предоставить ему отпуск с последующим увольнением (ст. 127 ТК РФ). В этом случае работнику выплачиваются отпускные, а не компенсация.

Страховые взносы при увольнении работника в 2020

Если трудовым договором с сотрудником предусмотрена выплата премий, надбавок, бонусов, то за указанный период работодателю следует рассчитать, начислить и выплатить причитающееся сотруднику вознаграждение. Начисление страховых вносов в данном случае осуществляется в общем порядке. То есть работодатель рассчитывает сумму взносов, начисляет их и перечисляет во внебюджетные фонды за собственный счет. Сумма взносов из дохода работника не удерживается.

На основании графика отпусков 2020, отпуск Коршунова припадает на сентябрь и ноябрь 2020. То есть на момент увольнения Коршунов не использовал отпуск 2020 года. За период январь – июль 2020 (7 мес.) Коршунову начислены дни отпуска: 32 дня / 12 мес. * 7 мес. = 18,67 дн.

Какими налогами облагается компенсация за отпуск при увольнении

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Выходное пособие при увольнении сотрудника: НДФЛ и страховые взносы

Правда, для отдельных категорий работников размер выходного пособия законодательно ограничен. К ним относятся руководители и главные бухгалтеры компаний. При прекращении трудовых договоров с этими работниками по любым основаниям совокупный размер выплачиваемых выходных пособий, компенсаций и иных выплат в любой форме не может превышать их трехкратный средний месячный заработок (ст. 349.3 ТК РФ).

Являясь компенсацией, связанной с увольнением работников, выходное пособие не облагается НДФЛ на основании подпункта 3 пункта 1 статьи 217 Налогового кодекса РФ. Но с учетом ограничения совокупного размера выплат, установленного абзацем 8 названного подпункта. В случае увольнения по соглашению сторон освобождаются от налогообложения суммы выходного пособия, не превышающие трехкратный размер среднего месячного заработка. Для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, этот предел составляет шестикратный размер среднего месячного заработка.

Облагается ли страховыми взносами компенсация при увольнении в 2020 году

Страховые взносы – суммы, которые наниматель выплачивает внебюджетным фондам, чтобы при возникновении непредвиденной ситуации или выхода работника на пенсию было возможно поддерживать его финансово. Выплаты носят ежемесячный, регулярный характер и представлены обычно фиксированной процентной ставкой относительно дохода сотрудника.

Для получения компенсации вовсе не важны причины, по которым расторгнут трудовой договор, это указал Роструд в письме от 02.07.2009 № 1917-6-1. Если работник уволился и не использовал основной положенный ему отпуск или дополнительный (например, при работе в опасных и вредных условиях, при ненормированном рабочем дне), то должна быть выплачена компенсация.

НДФЛ с компенсации отпуска при увольнении в 2020 году

Согласно закону, удержание налога должно производиться в момент получения трудящимся причитающихся ему выплат. Подтверждение этому можно найти в п.4 ст. 226 Налогового Кодекса страны. Если работник уходит в отпуск, а по его окончании увольняется, удержание налоговых отчислений осуществляется в день выдачи ему расчета и отпускных.

При расторжении трудового соглашения работнику выплачивают выходное пособие и его среднемесячный заработок на период исполнения трудовых обязанностей. Некоторым работникам дополнительно выплачивается компенсация. Последнее относится только к лицам, занимающим до увольнения одну из следующих должностей:

Компенсация за неиспользованный отпуск при увольнении в 2020 году

В налоговом учете рассчитанные суммы резерва учитывают в расходах на оплату труда. А отпускные списывают за счет резерва. Расходы на оплату труда перечислены в статье 255 НК РФ. При этом выплаты за дни отдыха записаны в пункте 7, а компенсация за неиспользованный отпуск — в пункте 8 статьи 255 НК РФ. В связи с этим чиновники делают вывод, что компенсацию надо учесть отдельно, а не за счет резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

Компенсация при увольнении на испытательном сроке. Работа во время испытательного срока входит в стаж, дающий право на отпуск. В этом случае компенсацию за неиспользованный отпуск при увольнении рассчитывают в обычном порядке (ст. 139 ТК РФ). То есть количество неиспользованных дней отпуска определяют пропорционально отработанному времени (п. 28 Правил, утв. НКТ СССР от 30.04.30 № 169).

Компенсация отпуска при увольнении страховые взносы

При любом виде увольнения, работодатель должен компенсировать гражданину неиспользованные дни отпуска. Но, есть также ситуация, при которой нельзя рассчитывать на погашение отпускных выплат. Это тот случай, когда увольняется он не по собственной воле, а его устраняют по статье за виновные действия. Такая особенность предусмотрена ст. 127 ТК РФ, оговорены отдельные нюансы также в п. 28 Правил № 169, утв. НКТ СССР от 30.04.1930 г.

Страховые взносы — это категория отчислений с доходов сотрудников, которые должен платить налоговый агент в виде работодателя. Эти категории платежей используют в качестве обеспечения обязательного страхования. Стандартный размер взносов составляет 30%, с 2020 года данные эти платежи перечисляются в налоговую.

Уплата взносов при увольнении в 2020

Сроки и порядок уплаты налога НДФЛ Стоит также отметить, что согласно Налоговому Кодексу срок оплаты НДФЛ ограничивается 1 апреля того года, который следует за отчетным. В том случае, если сроки уплаты были задержаны, работодатель несет административную ответственность.

Кто должен платить данный налог Для того, чтобы исключить возможность получения наказания, необходимо точно знать о том, кто должен не только подавать декларацию, но и полностью соблюдать указанные сроки. Сроки уплаты страховых взносов в 2020 году Все предприниматели, как использующие труд работников, так и работающие в одиночку, обязаны перечислять страховые взносы на ОПС и ОМС в фиксированном размере.

Перечисление НДФЛ в бюджет осуществляется в рамках выполнения работодателем обязательств налогового агента. Фактически плательщиком налога выступает сотрудник, работодатель же берет на себя обязательства по расчету НДФЛ, удержанию налога из дохода работника и последующему перечислению НДФЛ в бюджет.

Налогообложение в 2020 г выплат при увольнении работников

Например, не облагаются НДФЛ в 2020 году сумма выходного пособия и средний месячный заработок на период трудоустройства в общем размере не более 3-х среднемесячных заработков. Когда срок уплаты НДФЛ при увольнении в 2020 году переносится Если установленный день уплаты налога (как его определить — читайте выше), выпадает на выходной или праздник, то срок законно переносится на ближайший рабочий день.

Это правило действует по всем налогам, в том числе актуально и в отношении НДФЛ с выплат при увольнении (п. 7 ст. 6.1 НК РФ).

Основания для увольнения Бывают разные причины сокращения штата работников: реорганизация предприятия, внутренний финансовый кризис, как следствие – временное или полное отсутствие необходимости в определенной штатной единице, ликвидация должностей, уменьшение численности рабочих мест. Решение на освобождение от должностей принимает руководитель организации самостоятельно.

26 Июн 2018 glavurist 5074 Поделитесь записьюОблагается ли НДФЛ компенсация отпуска при увольнении?

Облагается ли НДФЛ компенсация отпуска при увольнении

О выплатах при увольнении

Налогообложение при начислении компенсации за неиспользованный отпуск

Какие страховые взносы удерживаются с компенсации отпуска?

Код и вид дохода скомпенсации в отчетности по налогу

О выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Какие страховые взносы удерживаются с компенсации отпуска?

Как указывается в подп. «д» п. 2 ч. 1 ст. 9 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ, компенсация за неотгулянный отпуск — это исключение из общих правил для доходов страхователей в части освобождения от обложения страховыми взносами. Таким образом, на этот вид дохода сотрудников начисляются взносы как в фонды социального и обязательного медицинского страхования, так и в пенсионный фонд.

Код и вид дохода с компенсации в отчетности по налогу

Компенсация за неиспользованный отпуск облагается НДФЛ, поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2016 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код дохода компенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012). Однако для заполнения отчетной формы по НДФЛ, учитывая разъяснения ФНС в указанном выше письме (и других аналогичных разъяснениях), правильным будет именно использование кода 4800.

Итак, выплаты, производимые в форме компенсаций за неиспользованный ранее отпуск, облагаются и налогом с доходов физлиц, и страховыми взносами. Компания-работодатель при расчете с увольняемым сотрудником должна произвести все необходимые удержания и выплатить зарплату и компенсационные платежи в его последний день на работе.

Компенсация за увольнение по соглашению сторон — 2020

Увольнение по соглашению сторон — компенсация 2020 года, начисляемая работодателями на этом основании, является активно обсуждаемой темой. Причиной этому служат многочисленные судебные разбирательства и письма Минфина. В предлагаемом материале мы рассмотрим некоторые нюансы увольнения работника при обоюдном согласии сторон, принципы выплаты компенсации и проанализируем налоговые аспекты таких выплат.

Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

Компенсация при увольнении по соглашению сторон

Налоги и страховые взносы в связи с выплатой компенсации при увольнении

Итоги

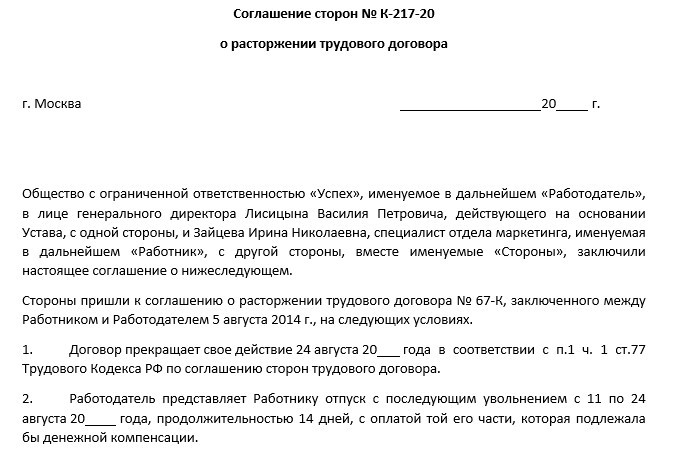

Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

Для расторжения трудового договора законом предусмотрено несколько оснований, одним из которых является соглашение сторон. Норма, его допускающая, содержится в п. 1 ч. 1 ст. 77, ст. 78 ТК РФ.

При обоюдном согласии прекратить сотрудничество оформлять отдельный документ необязательно. Можно обойтись визой руководителя на заявлении увольняющегося сотрудника, в котором он указывает причину увольнения и обязательно ссылается на обоюдное соглашение между сторонами. В результате работодатель получает весомые доказательства доброй воли работника на расторжение договора, что иногда помогает в трудовых спорах.

Тем не менее в большинстве случаев работодатели предпочитают оформить документ, подписанный работником. Соглашение тогда несет дополнительную информационно-правовую нагрузку, и кроме основных положений в нем фиксируется порядок передачи дел, определяется размер компенсации и пр.

Ниже приведен образец такого соглашения о расторжении трудового договора.

Скачать соглашение о расторжении трудового договора

Подписи на соглашении можно поставить в любой день до увольнения работника. Но как только документ завизирован с обеих сторон, отозвать подпись уже невозможно, какая бы сторона ни была инициатором (за редкими исключениями). Поэтому для работодателя выгоднее прекращать действие трудового договора в соответствии с положениями п. 1 ч. 1 ст. 77 ТК РФ, особенно если увольнять приходится «сложного» сотрудника.

ВАЖНО! Если сотрудница представит справку из женской консультации о беременности, то она имеет право отозвать соглашение об увольнении.

Компенсация при увольнении по соглашению сторон

В гл. 27 ТК РФ приведены виды компенсационных выплат, которые работодатель должен выдать увольняющемуся сотруднику, и основания для таких выдач.

Как рассчитывается компенсация при увольнении, читайте здесь.

Если увольнение происходит по соглашению сторон, то в обязательном порядке выплачивать надо лишь один вид компенсации — за неиспользованный отпуск. Право на другие виды компенсации определено положениями ст. 178 ТК РФ. Такие выплаты можно подробно перечислить отдельно в коллективном или трудовом договоре.

Следует учитывать при этом, что как только в соглашение о расторжении трудового договора будут внесены обязательства по компенсационным выплатам, работодатель может быть привлечен к ответственности за недисциплинированность. Это означает, что нарушивший обязательства наниматель должен будет выплатить уволившемуся работнику проценты за задержку полагающихся по соглашению сумм.

Тем не менее на практике имеется множество судебных процессов, по итогам которых работникам отказывали в выплате выходных пособий, даже когда они определены трудовым договором. Например, при банкротстве компании такие условия трудового договора судьи признают недействительными. Не стоит предусматривать чрезмерно высокий размер компенсации при увольнении. Такого рода компенсация не создает дополнительной мотивации к труду, следовательно, суд может отказать работнику в выплате при наличии доказанных работодателем негативных финансовых последствий для предприятия.

См. также: «Увольнение по соглашению сторон на больничном».

Рассмотрим, какие особенности начисления налогов и страховых взносов существуют для компенсационных выплат при увольнении по обоюдному согласию.

Налоги и страховые взносы в связи с выплатой компенсации при увольнении

При увольнении с компенсационных сумм (кроме выплат за неиспользованный отпуск) НДФЛ не исчисляется до некоторого предела. В соответствии с нормами ст. 217 НК РФ, как только суммы компенсаций станут превышать 3-кратный размер среднемесячного заработка, вступают в силу обязательства по исчислению данного налога. Для лиц, работавших в районах Крайнего Севера, этот порог установлен в размере 6-кратного месячного заработка (письмо Минфина России от 25.10.2019 № 03-04-06/82289, определение ВС РФ от 16.06.2017 № 307-КГ16-19781).

При оформлении справки 2-НДФЛ:

- сумма компенсации не вносится в документ, если она не облагается НДФЛ;

- если сумма компенсации превышает величины, оговоренные ст. 217 НК РФ, то в части превышения она приводится с кодом дохода 4800.

Подробнее о порядке заполнения справки по форме 2-НДФЛ читайте в рубрике «Справка 2-НДФЛ в 2019 — 2020 годах (бланк и образец)».

Что касается налога на прибыль, то суммы, выплачиваемые в рамках увольнения по взаимному согласию, относятся к расходам на оплату труда (п. 9 ст. 255 НК РФ). При этом в письме Минфина РФ от 23.04.2019 № 03-04-05/29191 обращается внимание на следующие условия признания данных выплат расходами:

- выплаты определены в трудовом или коллективном договоре, дополнительном соглашении к трудовому договору либо непосредственно в соглашении о расторжении договора;

- соблюдаются критерии ст. 252 НК РФ.

ВАЖНО! Одним из основных критериев признания расходов в целях налогообложения прибыли, изложенных в ст. 252 НК РФ, является экономическая обоснованность.

Поэтому во избежание риска доначисления налога на прибыль стоит позаботиться о надежном экономическом обосновании выплат. Во-первых, назначать выплаты в разумных размерах. Во-вторых, постараться обосновать само увольнение сотрудника по данному основанию. Например, необходимостью найма более высококвалифицированного специалиста в связи с усложнением задач.

Какую сумму увольнительных безопасно списать в расходы, см. здесь.

При увольнении сотрудника по обоюдному согласию компенсационные выплаты не облагаются страховыми взносами в тех же пределах, что установлены для НДФЛ (3-кратный и 6-кратный средний заработок). И также по аналогии с НДФЛ исключением является компенсация, выплачиваемая за неиспользованный отпуск; эта сумма включается в базу для исчисления страховых взносов. Необлагаемый лимит установлен в абз. 6 подп. 2 п. 1 ст. 422 НК РФ, ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Итоги

Увольнение по соглашению сторон на сегодняшний день, пожалуй, наиболее востребованное основание для прекращения трудовых отношений. Что необходимо помнить, увольняя работника по этому основанию?

- На случай споров с работниками важно иметь доказательства, что обе стороны действовали по взаимному согласию.

- Оформляя соглашение о расторжении договора, имеет смысл определить величину компенсации и зафиксировать порядок передачи дел. Устанавливая размер компенсации, позаботьтесь об экономическом обосновании расходов на нее во избежание споров с налоговыми органами.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОблагается ли выходное пособие при увольнении НДФЛ

Актуально на: 28 мая 2019 г.

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

Облагаются ли выплаты, связанные с увольнением работника, НДФЛ? И не позднее какого дня работодатель должен перечислить налог в бюджет с этих выплат? Ответим на эти вопросы в данной консультации.

Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ).

О том, как правильно рассчитать компенсацию за неиспользованный отпуск сотруднику при его увольнении, читайте в отдельной консультации.

Для расчета компенсации можно воспользоваться Калькулятором на нашем сайте.

Облагается ли выходное пособие при увольнении НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

При окончательном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

Перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

О том, как правильно заполнить расчет 6-НДФЛ при увольнении сотрудника читайте в консультации.

Также читайте: