Можно ли взять займ на чужой паспорт онлайн — как оформить и последствия

Так как взять микрозайм на чужой паспорт можно в онлайн режиме, большинство мошенников предпочитает именно этот вариант оформления займов. Многие финансовые организации, занимающиеся кредитованием населения, предлагают выдачу кредита без личного присутствия человека. Именно этим и пользуются злоумышленники.

Первое, с чего они начинают – это поиск паспортных данных. Зачастую компании даже не просят сам паспорт, но если и делают это, то мошеннику достаточно будет применить базовые знания любого графического редактора и внести в свой собственный паспорт нужные изменения. Паспортные данные можно найти в разных местах. Продаются целые базы данных с паспортами, как действующими, так и уже не активными. Подобную информацию, обычно, владельцы паспортов сами вносят на разных сайтах. Без этого, например, не получится зарегистрироваться в определенных программах, не получится что-то купить и так далее. Разумеется, на момент ввода информации люди не знаю, что будет с ней дальше. Взломав базу данных, мошенники получают доступ ко всей информации, которая необходима им для оформления онлайн кредита. Следует отметить, что глобальные взломы, приводящие к масштабной утечке данных, происходят достаточно редко.

После получения нужной информации, злоумышленники выбирают наиболее перспективные, с их точки зрения, данные и начинают рассылать заявки в разные финансовые организации. Чаще всего – в МФО (Микрофинансовые организации), так как банки все же относятся к вопросу выдачи кредитов более ответственно и не дают деньги в долг без личного присутствия клиента. Справедливости ради стоит отметить тот факт, что даже при таких условиях большинство МФО отказывает в кредитовании, если менеджер подозревает какой-то обман. С другой стороны, всегда можно найти тех, кто готов на все, чтобы привлечь нового клиента. Как следствие, мошенник получает деньги, а собственник паспорта – подозрительный долг, о котором он даже не догадывается.

«Можно ли взять две ипотеки?» – Яндекс.Кью

Ситуаций, когда возникает необходимость в получении второго ипотечного кредита, может быть сколько угодно, и, как показывает практика, сделать это вполне реально.

Любой банк заинтересован в привлечении большего числа платежеспособных и, самое главное, добросовестных заемщиков, ведь чем больше кредитов будет выдано и возвращено в срок, тем больше его прибыль.

Как «по секрету» рассказывают сами банковские сотрудники, факт наличия у заемщика одного ипотечного кредита не выступает 100%-ным запретом к оформлению второй ипотеки. В банке тоже работают люди, и они понимают, что ситуации в жизни бывают разные. Самое главное при этом, чтобы заемщик исправно платил по имеющемуся кредиту и соответствовал требованиям, предъявляемым банком. Основное из них — доход должен позволять заемщику выплачивать платежи одновременно по двум ипотечным кредитам.

Как показывает практика, рассматривая кредитную заявку, банк ориентируется на то, сколько средств останется у заемщика после внесения обязательных платежей.

Обмануть банк сложнее с каждым днем

Если вы реально имеете стабильно высокий доход, которого будет достаточно для погашения двух крупных займов, не стоит пытаться утаить от сотрудников кредитного отдела тот факт, что у вас уже есть кредит. Служба безопасности кредитного отдела обязательно заглянет в базу кредитных историй, и информация моментально вскроется. Только вот рассчитывать на положительное решение в этом банке уже вряд ли стоит.

Многие выбирают совершенно противоположный путь — идут в тот банк, где брали первый кредит и объясняют суть проблемы. Как правило, в случаях, когда заемщик исправно вносит платежи и уже погасил более половины основного долга, банк не только дает добро на вторую ипотеку, но и идут на небольшие уступки.

Кто может рассчитывать на вторую ипотеку?

1. Чтобы получить вторую ипотеку, нужно не иметь просрочек по существующему кредиту.

2. Необходимо располагать средствами для внесения первоначального взноса по второй ипотеке.

3. Нужно подтвердить финансовую состоятельность.

Банк, скорее всего, примет положительное решение, если значение коэффициента долговой нагрузки не превышает 0,5, то есть если на погашение кредита у заемщика будет уходить не более половины совокупного семейного дохода.

Согласно требованиям АИЖК платежи по ипотечному кредиту не должны превышать 45% от дохода заемщика за вычетом всех других выплат, включая алименты и т.п. Если кредит берется с привлечением созаещмика, то учитывается их совокупный доход.

Однако в каждом конкретном случае вопрос о предоставлении ипотечного кредита будет решаться индивидуально. Тут многое зависит от политики конкретного банка и от дополнительных гарантий возвратности кредита. Нужно понимать, что доход заемщика не является единственным критерием его благонадежности в глазах кредитора. К примеру, наличие положительной кредитной истории в этом случае может стать дополнительным плюсом для заемщика.

Можно ли взять кредит в Сбербанке если не работаешь официально

Автор Александр Чекушин На чтение 9 мин. Просмотров 37k.

Можно ли взять кредиты в Сбербанке, если не работаешь официально – этот вопрос задают тысячи людей, которые зарабатывают будучи нетрудоустроенными. И дело усложняется не только тем, что человек неплатежеспособен. Многие зарабатывают больше, чем сотрудники предприятий, но записи в трудовой книжке не имеют. А кредиты в Сбербанке для безработных не выдаются, и программ подобных нет. Но это не означает, что получить ссуду невозможно. Чтобы сделать это, необходимо разобраться детально и пройти процедуру с учетом рекомендаций специалистов.

Как безработные могут получать кредиты в Сбербанке?

Суммы кредитов рассчитываются в зависимости месячного заработка. Обязательным требованием к заемщику является наличие документального подтверждения дохода. Бумага, подтверждающая его наличие, – справка (форма 2-НДФЛ), выдаваемая по месту трудоустройства или налоговой инспекцией.

Рассмотрим, дают ли кредиты лицам, которые не смогли подтвердить благополучие с платежеспособностью. Отсутствие официального работодателя не критично, если подойти к процедуре правильно и поступать в соответствии с инструкциями. До того как взять кредит в Сбербанке будучи нетрудоустроенным, нужно четко уяснить терминологию и все тонкости. Затем алгоритм действий отличается от ситуации.

Кого Сбербанк считает безработными?

К перечню лиц, относящихся к данному виду заявителей, причисляют людей, не имеющих официальной работы. Даже если гражданин имеет источник дохода, но не смог подтвердить документально, что таковой имеется, возникает проблема. Кредиты в Сбербанке безработным дают крайне неохотно, особенно если нет залогового имущества.

Неработающему, но получающему деньги в виде государственных субсидий и соцвыплат доверяют больше, чем нетрудоустроенным. Не стоит переживать, дает ли Сбербанк кредит нетрудоустроенным матерям в декрете. Гарантией выплаты, например, по ипотеке считаются материнский капитал и квартира, являющаяся залогом. А заработок мужа – дополнительная гарантия своевременных выплат.

Может показаться странным, но Сбербанк причисляет к числу неработающих (неработающих официально) студентов, инвалидов, пенсионеров. Отсутствие официального работодателя – повод сомневаться, но не причина категоричного отказа. Все зависит от конкретной ситуации. Чтобы взять кредит без официального трудоустройства, нужно доказать Сбербанку, что есть источники, которые исключают риск появления просрочек и невыплаты по кредитным обязательствам.

Почему банк избегает таких кредитов?

Банкиры требуют от заемщиков вносить платежи регулярно. Сбой в один месяц приводит к появлению просрочки, к штрафам и увеличению долга. Отсутствие гарантированного дохода – дополнительный риск. Поэтому кредиты безработным в Сбербанке дают с опаской. Дадут ли неофициально трудоустроенному гражданину ссуду, зависит от того, сможет ли претендент подтвердить наличие дохода.

Статистика подтверждает, что большинство невозвратов связано с утратой постоянного места работы. Чтобы взять кредит безработному в Сбербанке, придется привлекать поручителей, созаемщиков, предоставлять залоговое имущество. При автокредите залогом является автомобиль, но даже в этом случае банковские служащие не желают рисковать, т. к. остаточная стоимость машины уменьшается каждый день.

Как добиться исключения из правил?

Чтобы обойти тот факт, что в настоящее время нет работы, но есть возможности получать деньги, достаточно подтвердить благосостояние. Придется доказывать, что финансовых трудностей нет, а деньги необходимы для улучшения уровня жизни, приобретения необходимого имущества, на личные нужды. Способов получить кредит несколько, и каждый обладает характерными особенностями.

Обоснование дохода

У получающих кредит в Сбербанке есть одна задача – доказать, что доход имеется, даже если он неофициальный. Кредитование доступно для людей, сдающих недвижимость в наем, работающих удаленно, занимающихся иными видами деятельности. Сбербанк выдаст кредит, если заемщик предоставит:

- договор об аренде коммерческой или жилой недвижимости;

- банковскую выписку по сберегательным и депозитным счетам;

- документы о движении средств с указанием плательщика и т.д.

Главное понимать, что вопрос о том, может ли безработный взять кредит в Сбербанке, абсолютно необоснованный, если есть источник дохода. Законность получения средств менее интересует банк, нежели гарантия платежеспособности. И чтобы не пришлось «на пальцах» рассказывать о заработке, достаточно открыть текущий счет в Сбербанке.

Другие способы

Есть ряд проверенных механизмов, позволяющих беспрепятственно получить кредит в Сбербанке:

- Предоставление имущественного обеспечения. Предлагая в залог недвижимость или автомобиль, заемщик получает больше прерогатив, нежели неимущий. Но жилье не должно быть единственным, особенно если в семье есть дети.

- Привлечение созаемщиков и поручителей. Если созаемщик может выступать единственным заемщиком, то поручитель – обособленный индивидуум, принимающий на себя обязательства по договору о выдаче кредита в случае его неуплаты, невозврата.

- Услуги кредитных брокеров. Будучи посредниками между Сбербанком и претендентом на кредит, эти организации несут ответственность перед банком, которому безразлично, как вернутся деньги. Главное – прибыль и отсутствие рисков.

Подавая заявку на оформление кредита в Сбербанке, обязательно подтверждайте каждую заработанную копейку.

На какой кредит можно рассчитывать?

Разработано множество кредитных продуктов, предоставляемых гражданам Российской Федерации, в т. ч. безработным. Различные программы предполагают разные условия и требования. Поэтому перед подачей заявления, до заполнения анкеты заемщика заблаговременно нужно подумать, на что можно рассчитывать.

Потребительский

Данный вид кредитования заключается в предоставлении денег для приобретения товаров, оплаты услуг, трат согласно потребностям в сложившихся условиях. Куда будет потрачена сумма, не столь важно. Заказать онлайн услугу можно на официальном сайте Сбербанка или в личном кабинете в разделе кредитов. Заполняется заявка, ожидается подтверждение, подписывается кредитное соглашение.

Быстрое оформление, простота подачи заявки, минимальный комплект документации – несомненные преимущества потребительского кредита от Сбербанка. К недостаткам относится высокая процентная ставка 12,9%. Став участником акции можно рассчитывать на 12,5%. Доход подтверждается документально, кредитная история изучается тщательно.

Кредит под залог

Если залогом выступает недвижимость, претендент рассчитывает на 30-летний период возврата. Но для этого нужно отработать на официальном месте в течение последнего полугодия и принести справку по форме 2-НДФЛ. Для банков залог – гарантия возврата, но риска появления просрочек имущество не исключает.

Поэтому, даже если нетрудоустроенный имеет неофициальный доход, получить кредит в Сбербанке будет проблематично. Но как дополнительная гарантия предоставления обеспечения – способ увеличить шансы одобрения. Желательно воспользоваться рекомендациями, касающимися подтверждения платежеспособности.

Кредитная карта

Данный продукт доступен для всех категорий граждан. Гибкая система расчета условий предоставления займа. Карты разные и отличаются наличием бонусов, кешбэка, льгот при оплате товаров и услуг партнеров Сбербанка. Заявки принимаются при личном обращении или в режиме онлайн. Для этого достаточно зайти на официальный сайт и заполнить форму.

Указываются личные данные. Заработок желательно прописать. Если официального дохода нет, поле остается пустым. При этом учитывают, что Сбербанк не даст большую сумму и сможет предоставить небольшой займ на карту. Несмотря на то что на главной странице указано, что достаточно лишь паспорта, банк имеет право запросить сведения об имуществе, принадлежащем заемщику.

Преимуществом является простота оформления. Льготные поощрительные программы доступны, снимать наличные можно. Есть льготный период, в течение которого проценты не начисляются. Но за снятие наличности придется оплатить комиссию. А если в течение льготного периода не погасить долг, переплата рассчитывается с учетом большой процентной ставки, превышающей 20%-ный рубеж.

Что делать, если банк отказывает в кредите?

В качестве альтернативы можно использовать предложения других банков. Достоинство – возможность получить одобрение. Недостаток – менее выгодные условия кредитования. Как и раньше, Сбербанк предлагает лучшие продукты, требующие меньших переплат. Сроки и проценты щадящие, требования минимальны.

Отказ банка по возрасту потребует, чтобы заявитель подождал, пока ему исполнится 21 год. Если невыдача связана с тем, что заявитель пожилой человек, то придется пересмотреть срок возврата кредита. Долг возвращается полностью до того, как заемщику исполнится полных 70 лет. В противном случае кредит Сбербанк не выдаст.

Еще один способ получить ссуду – обратиться в микрофинансовую организацию. МФО не интересует кредитная история. Достаточно залогового имущества. Это необязательно недвижимость. Кредит под автомобиль, драгоценности, антиквариат и другие ценности выдадут ломбарды. Преимущество – минимум требований, а точнее – паспорт и залог. Недостаток – большая переплата. Но, если деньги нужны на короткий срок, МФО – выход из ситуации. Деньги выдаются сразу после подписания договора. Минимальный период – от одного дня.

Кредитная история, если она плохая, служит достаточной причиной для отказа. Оценивается наличие просрочек, невыплат, судов по делам о взыскании задолженностей. Последний случай самый тяжелый. Но в любом случае кредитную историю можно поправить. Информация, хранящаяся в специализированном бюро, ранее касалась 10-летнего периода. Сейчас объективным сроком считается период вдвое меньше.

Чтобы исправить кредитную историю, достаточно брать небольшие ссуды и вовремя их погашать. Досрочное погашение – скорее недостаток, нежели преимущество. Рефинансирование также не считается подтверждением платежеспособности. Закрыть кредит за счет другого кредита – скорее изворотливость. А если заемщик не работает, оценка благосостояния перерастет в отказ. То же касается нулевой кредитной истории (отсутствующей).

Поэтому ее необходимо улучшить. Закажите кредитку с минимальным лимитом, активно пользуйтесь, платите без просрочек. Бесплатное использование кредитных средств в течение льготных периодов не поощряется. После этого подайте заявку на большую сумму. Если отказали, подождите 1-2 месяца и подавайте снова.

За время ожидания подготовьте документы. Оформите доказательства наличия дохода. Сдаете квартиру внаем — подпишите с арендатором договор. Работаете удаленно – откройте счет в Сбербанке. Существуете на проценты от вклада – переведите депозиты в Сбербанк. Способов предостаточно. Все решают обстоятельства, каждая ситуация индивидуальна.

Не подавайте онлайн-заявки. Явитесь в отделение лично. Когда Сбербанк решает ответить отказом, клерки не поясняют истинную причину. Придется догадываться, с чем это связано. Личное общение – возможность услышать действенный совет, рекомендацию, заручиться поддержкой. Перечень документов также предоставит сотрудник кредитного отдела. Самостоятельно определить, что нужно, чтобы безработный доказал платежеспособность, невозможно.

Только улучшить кредитную историю недостаточно. Заблаговременно погасите все задолженности, включая просрочки по алиментам, коммунальным платежам и действующим кредитам. Если дело дошло до суда и возбуждено исполнительное производство, о выдаче кредита от Сбербанка можно забыть. Необходимо дождаться, пока пройдут годы, чтобы данный факт канул в лету.

Наличие сертификата на материнский капитал увеличивает шансы. Декрет – достаточное объяснение объективности отсутствия работы. Берите с собой свидетельства о рождении детей, справку из Пенсионного фонда о маткапитале и оформляйте договор кредита. Наличие супруга необязательно. Пригласите в качестве поручителей или созаемщиков родителей.

Друзья, знакомые, родственники, бывшие коллеги – потенциальные поручители. Необходимо, чтобы они предоставили письменное согласие на поручительство. Данный факт станет поводом для предварительного одобрения. А вообще, если в Сбербанке не дали кредит и приходится начинать все с начала, имеет смысл устроиться на работу. Индивидуальный предприниматель, плательщик налогов на доходы приравнивается к категории работающих, т. к. получает доход.

Последний случай идеально подходит для фрилансеров. Придется возиться с бухгалтерией и налогами, но кредит бизнесменам в Сбербанке дают с охотой и на льготных условиях. Особенно, если займ берут на развитие бизнеса. Ипотека – особый вид кредитования, но наличие заработка обязательно, хотя обеспечением является сама квартира. Чтобы увеличить шансы, внесите в качестве первоначального взноса сумму, превышающую установленный минимум (15-20%).

Как взять кредит, если работаешь неофициально?

Кредит без прописки в паспорте: какие банки дают займ

Многие финансовые учреждения Российской Федерации предъявляют строжайшие требования к заёмщикам, так как кредитование для российских граждан стало обычным явлением. Люди, у которых в паспорте нет штампа о постоянной прописке, также сталкиваются с необходимостью получения ссуды. Некоторые банковские организации идут навстречу клиентам и дают возможность оформить кредит без прописки.

Содержимое страницы

Почему необходима регистрация для выдачи займа

Регистрация – важнейший показатель стабильности ссудополучателя, по мнению банков. Если в паспорте отсутствует прописка либо временная регистрация, гражданин не сможет получить деньги по договору займа. Финансовые организации занимаются кредитованием лиц, зарегистрированных в городе или в посёлке по месту нахождения банка.

Важно! Любой получатель ссуды – потенциальный неплательщик, поэтому выдача займа без прописки в паспорте осложнит его поиск.

Банки, кредитуя население, следуют одной цели – получения прибыли благодаря начисленным процентам. И прописка ссудополучателя – это своеобразная гарантия- страховка от возможных последствий, связанных с неплатёжеспособностью клиента.

Финансовые учреждения делают послабления, если дело касается потребительских микрокредитов. Но оформление ипотеки или крупного кредита без прописки и регистрации невозможно.

Критерии оценки заемщиков

Некоторые банки выдадут займ без прописки наличностью, но требования к кредитующемуся лицу ужесточаются. Кроме стандартных предъявляют ряд дополнительных. И все требования нужно соблюсти в полном объёме.

Чтобы шансы на выдачу ссуды возросли, от заёмщика потребуется:

- Безупречная кредитная история. Если данные о репутации заёмщика от БКИ содержат сведения, вызывающие сомнение, на получение денег можно не рассчитывать.

- Высокий заработок. Банковские служащие особое внимание проявляют к платёжеспособности физического лица. Человеку даже без временной регистрации необходимо иметь высокий уровень дохода и документально его подтвердить. Людям, получающим «серую» зарплату, надеяться на выдачу ссуды не стоит.

- Официальное трудоустройство. Безработные граждане, работающие неофициально и нигде не прописанные лица не могут обращаться с заявкой на кредитование.

- Участие в банковских проектах – к, примеру, в зарплатной программе. У служащих банков лояльное отношение к зарплатникам. Перечисления на их карты легко проверить.

Клиент должен обеспечить кредит. Банки сильно рискуют, если у потенциального заёмщика отсутствует регистрация, и требуют представление залогового имущества (желательно недвижимости) или привлечь поручителей с высоким доходом.

При кредитовании физическое лицо должно соответствовать и стандартным требованиям: возраст – от 21 лет до 65 лет, гражданство РФ, трудовой стаж не менее 1 года.

Как взять займ онлайн на чужой паспорт, можно ли взять микрозайм на чужой паспорт

Главное меню

- Курсы валютКурсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс юаня

- Курс франка

- Курс йены

- Курсы валют ЦБ РФ

- Архив ЦБ РФ

- Конвертер валют

- Курс биткоина

- Курс эфира

- Курс биткоин кэша

- КредитыПотребительские

- Онлайн-заявка

- С плохой историей

- Рефинансирование

- Пенсионерам

- Наличными

- Калькулятор

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Кредитные картыКредитные карты

- Онлайн-заявка

- С плохой историей

- С рассрочкой

- Моментальные

- Калькулятор

- ЗаймыМикрозаймы

- Онлайн

- Без процентов

- На карту

- Без отказа

- До зарплаты

- С плохой историей

- Калькулятор займов

- Onzaem

- Е-капуста

- Moneyman

- Займер

- Webbankir

- Kviku

- ИпотекаИпотека

- Онлайн-заявка

- Без первого взноса

- Рефинансирование

- Пенсионерам

- На дом

- Калькулятор

- ВкладыВклады

- Выгодные

- Под высокий процент

- Накопительные

- В рублях

- В долларах

- В евро

- Для пенсионеров

- Калькулятор вкладов

- Все банкиБанки России

- Сбербанк России

- Тинькофф Банк

- ВТБ

- Россельхозбанк

- Альфа-Банк

- Банк Открытие

- Wiki

- Главная

6 способов взять второй кредит, когда первый еще не погашен

Жизнь каждого человека проходит через пелену событий. Некоторые из них требуют денежных вложений, но, к сожалению, часто случается, что финансы отсутствуют, когда они так необходимы. В таких ситуациях банковские организации не оставят в беде и протянут руку помощи, предоставив нужную сумму.

Когда могут одобрить еще один кредит?

Конечно же, кредиторы извлекут из этого выгоду и, казалось бы, чем больше кредитов они выдадут, тем лучше для них. Но это не совсем так, к примеру, один и тот же человек не всегда может получить деньги в дополнение к ранее взятому действующему займу.

Актуальные предложения:

Это объясняется достаточно просто: чем больше у человека долгов, тем больше вероятность того, что он перестанет платить вовремя, и начнет допускать просрочки. Ведь потребности растут, а зарплата не увеличивается. И очень скоро наступает момент, когда вносить платеж становится нечем.

Как быть, когда снова возникла потребность в деньгах, а старый кредит все еще не погашен? На самом деле, одновременно можно иметь не только два, но и более кредитов. В законодательстве нигде не прописано максимальное количество долговых обязательств, которое может быть у человека.

Главное, чтобы позволяла платежеспособность. Сумма выплат не должна превышать 40-50% от дохода заявителя. При этом учитываются деньги, поступающие из совершенно разнообразных источников, в том числе от сдачи жилья в аренду, депозитов и другие.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

При этом стоит понимать, что учитываются только те доходы, которые вы можете подтвердить документально. Если вашей заработной платы не хватает, вы всегда можете привлечь созаемщиков или поручителей.

Помимо платежеспособности, будут следующие требования:

- наличие гражданства, регистрации,

- положительная кредитная история,

- официальное трудоустройство,

- вы должны подходить под личные требования банка, в частности – по возрасту.

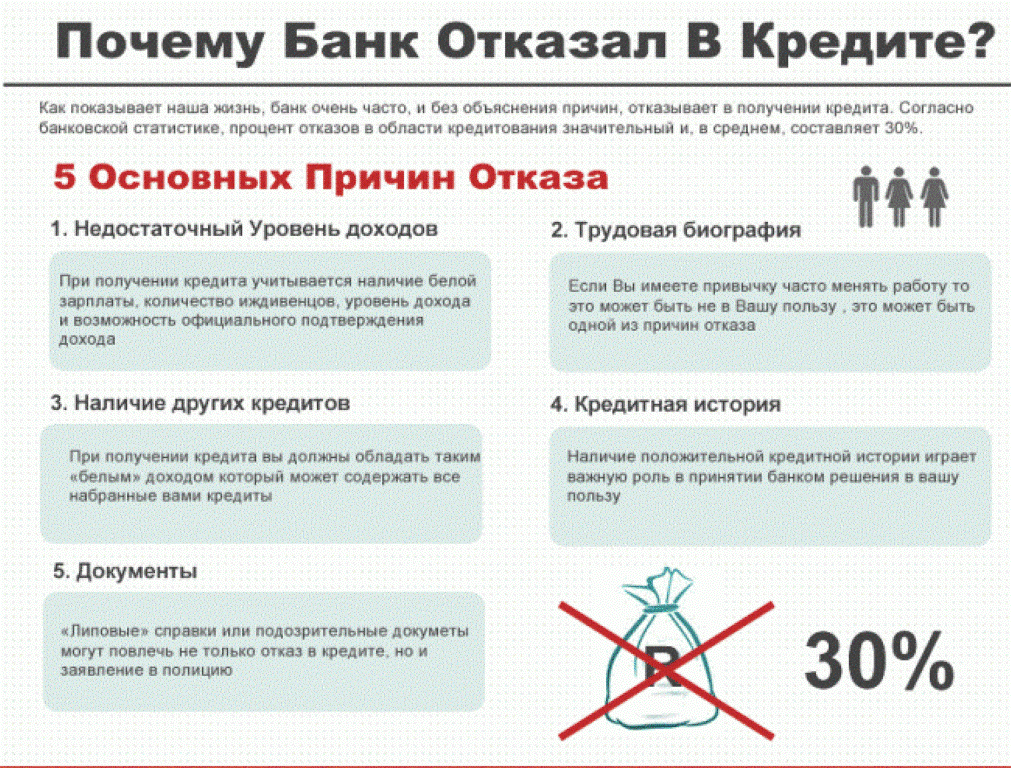

Почему могут отказать:

Идем дальше, выберите подходящий вам раздел:

Варианты получения кредита

Вариант первый — взять кредит в том же банке

Одно из наиболее легких решений повторно обратится в то финансовое учреждение, услугами которого вы пользовались ранее. Большую роль играет количество ранее взятых вами займов, ведь по своей сути кредит является альтернативой отдельному товару, а следовательно вы покупаете до тех пор, пока у вас есть средства. В данном случае под деньгами подразумеваются несколько маленьких нюансов:

- Если вам и выдадут повторный кредит, то не рассчитывайте на большую сумму. При кредитовании учитывают несколько факторов, среди которых объем регулярного дохода и ранее взятые в банке займы. Скрыть какую-либо информацию о себе не удастся, данные попадают в кредитную историю.

- Получить дополнительный кредит можно лишь при условии своевременных выплат, которые производятся в полном объеме по уже имеющимся банковским долгам. Если вы хоть однажды просрочили с выплатой — шансы на новый кредит существенно уменьшаются.

- Своим постоянным клиентам некоторые кредиторы могут предложить бонусы, к примеру, пониженную ставку. Есть банки, которые сами предлагают оформить еще один займ.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Наибольшая вероятность получить второй займ при условии наличия еще одного существует в следующих финансовых организациях: Хоум Кредит, Ренессанс, Совкомбанк и других. Больше шансов, если кредиты разных классов (к примеру, ипотека и автокредит, ссуда наличными и карточка и т.д.).

Вариант второй — обратиться в другой банк.

Когда банковская организация отказывает в повторном кредитовании, следует обратится в другое финансовое предприятие и заказать рефинансирование. Очень разумно будет воспользоваться услугами небольших банков, так как подобные учреждения предъявляют своим клиентам менее серьезные требования, что существенно увеличивает вероятность получения кредита. В этой статье вы можете ознакомиться со способами повышения шансов на получение ссуды.

Чтобы сэкономить время, можно подать заявки сразу в несколько кредитных учреждений. После получения ответов выберите самый выгодный вариант и оформите договор.

Достаточно 3-4 заявок.. Не следует обращаться сразу во все банки, так как все запросы отражаются в КИ, что может вызвать недоверие у ряда кредиторов. А многочисленные отказы так же негативно сказываются на состоянии истории.

Новому кредитору нужно показать, что вы в состоянии предоставить 2-НДФЛ и документы о других доходах. Важно наличие положительной КИ. Если вам нужна достаточно крупная сумма, то заручитесь поручителями и ценным залогом. Рассчитать будущий займ вы можете здесь.

Возможно, эти статьи также будут вам интересны:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Вариант третий – кредитка

Основное преимущество – удобство пользования. Карту можно заказать онлайн, а получить ее с курьером. Принятие решения по удаленным заявкам часто занимает не более 5 минут. Многие карточки имеют льготный период, что дает возможность пользоваться заемными средствами бесплатно.

Кредитку модно применять в магазинах, а также при оплате товаров и услуг в Интернете. Сегодня популярность безналичных расчетов растет вверх, а потому банки активно предлагают карточки к уже существующему займу наличными.

Можно ли взять кредит в Сбербанке если уже есть один в этом же банке

Автор Александр Чекушин На чтение 6 мин. Просмотров 29.9k.

Каждый россиянин, испытывая финансовые затруднения, задается вопросом о том, можно ли взять кредит в Сбербанке, если уже есть один в этом же банке. Необходимость в дополнительном займе может быть связана с ухудшением здоровья, желанием улучшить условия проживания, рождением ребенка, изменением состава семьи. В любом случае деньги потребуются, и, чтобы получить их, люди обращаются в банк.

Могу ли я взять кредит в Сбербанке, если у меня уже есть кредиты (первый не погашен)?

Когда необходима дополнительная сумма, а родные с друзьями отказались выручить, закладывать и продавать нечего, то банк – единственная возможность восстановить финансовое равновесие. Не у всех есть семья, члены которой могут оформить заем на себя. Рассмотрим, можно ли взять второй кредит в Сбербанке, если остались долговые обязательства по первому. Теоретически это возможно. Главное — правильно оценить следующие факторы:

- Готовность банковской структуры выдавать ссуду. Когда крупный займ не закрыт, банкиры отказывают. Ипотека, автокредит – факторы, достаточные для отказа в выдаче денег. Значительная сумма задолженности наиболее всего стимулирует к этому банковских служащих. Остаток по кредиту в пару месяцев не страшен.

- Перед тем как взять второй кредит в Сбербанке, оценивается фактический доход. Помимо обязательных платежей, должны оставаться средства для оплаты коммунальных услуг, питания, текущих расходов. Официальное трудоустройство обязательно. Наличие залога и поручителей увеличит шанс получить одобрение.

- Члены семьи становятся созаемщиками, предъявив в отделение Сбербанка справку о зарплате по форме 2-НДФЛ. Наличие социальных выплат (инвалидность, пенсия, детские) также подтверждается документально при помощи выписок и справок. Созаемщик (муж, жена, родители, совершеннолетние работающие дети) – человек, участие которого повысит шансы.

- Придется отвечать на вопросы служащих Сбербанка. Первый о том, с какой целью берется сумма в этом банке, если первая не возвращена. Второй – из каких источников финансирования планируется брать деньги для погашения первого займа. Отказываться отвечать не рекомендуется. Твердый ответ, обоснованный на финансовых расчетах, звучит убедительнее.

- Предварительные расчеты записываются на бумаге. Из общей суммы дохода, формирующей семейный бюджет, вычитают 2 обязательных платежа. Второй рассчитывают на кредитном калькуляторе, доступном на сайте Сбербанка. Остаток должен превышать минимальные потребности для комфортного проживания (одежда, отдых, развлечения).

Цель кредитования лучше сообщить. Пусть она будет важной, достойной, чтобы работники Сбербанка убедились, что кредит действительно необходим.

Кто может взять второй кредит в Сбербанке, если первый не погашен?

Повторное кредитование вызывает недоверие банкиров. Увеличение долгового гнета ставит под угрозу возврат денег по двум кредитам. Риск, превышающий проценты (доход Сбербанка), должен быть минимальным. Кредитный отдел согласится финансировать гражданина повторно, если претендент докажет:

- Надежность. Наличие первого кредита в Сбербанке становится преимуществом, когда платежи вносятся регулярно, заем возвращается с опережением графика, просрочки и невыплаты отсутствуют.

- Доверие к Сбербанку. Наличие зарплатной карточки Сбербанка, активное пользование кредитками ослабят риск услышать категорический отказ. Срок пользования услугами Сбербанка также учитывается.

- Достаточный доход. Постоянная, высокая, регулярная зарплата – достоинство претендента, которое зачтется при рассмотрении заявки. Уровень дохода заявителя, превышающий вдвое суммарные платежи по двум кредитам, – основание удовлетворить заявление.

- Хорошую кредитную историю. Проверяется сотрудниками Сбербанка при рассмотрении заявки на ссуду. Улучшить историю можно небольшими займами, погашенными досрочно. По возврату первого кредита в Сбербанке нареканий не должно быть.

Наличие просрочки по одному кредиту означает гарантированный отказ во втором. Когда стремление заключается в том, чтобы взять второй кредит для погашения первого, рассматривают возможность рефинансирования с увеличением суммы. Частью заемных средств погашаются долги. Остаток денег тратится по собственному усмотрению.

На какую сумму можно рассчитывать?

Работники кредитного отдела Сбербанка оценят способность заемщика нормально жить с двумя кредитами. Взяв суммарный месячный доход от всех официальных мест трудоустройства (если таковых 2 или больше), они вычтут обязательный платеж по первому займу. Из оставшейся суммы уберут:

- Прожиточный минимум по региону (установленный государством).

- Коммунальные услуги по месту регистрации (адрес проверят).

- Прочие затраты (на детей, стариков, проживающих с заемщиком).

Исходя из «голого» остатка рассчитывается верхний предел. На форс-мажорные обстоятельства (болезнь, временная нетрудоспособность, семейные неурядицы) также закладывается небольшая сумма.

Расчет произвести самостоятельно несложно, если воспользоваться той же пошаговой инструкцией. Оставшихся денег должно хватать на погашение второго кредита. Перед оформлением онлайн-заявки в кредитном калькуляторе ее указывают как размер месячного дохода заявителя.

Порядок оформления

Есть два пути. Один предполагает личную явку в офис Сбербанка, другой – дистанционный. Последний доступен клиентам банка. Потребуется активировать личный кабинет. Вход на сервис выполняется при помощи логина с паролем. В зависимости от способа полностью меняется пошаговая инструкция, порядок оформления всегда один:

- Сбор документов.

- Подача заявки (заявления).

- Получение одобрения.

- Оформление кредитного договора.

- Получение денег на карту или счет.

Для похода в отделение сбербанка потребуется паспорт, договор об оформленном кредите, справка о зарплате, выписка из домовой книги. Если предполагается залоговое имущество, необходимо получить на него бумаги. Для автомобиля это техпаспорт, для квартиры – свидетельство собственника. Кредиты на покупку материальных ценностей предполагают, что приобретаемое имущество является залогом до момента погашения второго кредита Сбербанка.

Ипотека – отдельный вид кредитования, процедура оформления которая специфическая. Нужны документы от застройщика, в которых отображена стоимость квартиры в новостройке и готовность ее передать заемщику в собственность. Использование материнского капитала в качестве первоначального взноса подтверждается наличием сертификата. Потребительский повторный кредит оформляется дистанционно.

В личном кабинете Сбербанка имеется соответствующий раздел кредитов. Выбрав подраздел “Потребительский кредит” или “Кредитная карта”, вы откроете окно с калькулятором и формой заявки. В поля вносятся сведения согласно появляющимся подсказкам. Здесь указывают:

- Ф.И.О., серию, номер паспорта;

- регистрацию и фактическое место жительства;

- желаемую сумму кредита;

- срок возврата и контактную информацию.

В отдельных полях в анкете с вопросами устанавливают «галочки», если уже есть один кредит в Сбербанке, оформлена зарплатная карта и далее по списку. В конце процедуры нажимается кнопка отправки заявки-анкеты. После рассмотрения на телефон и электронную почту придет сообщение с одобрением, после чего со всеми документами нужно будет явиться в отделение Сбербанка.

Возможен звонок менеджера для уточнения деталей. Консультация доступна по телефонам горячей линии или в режиме онлайн. Подписав договор, заемщик принимает обязанности и несет ответственность за несвоевременный возврат. Деньги поступят на счет в течение одного рабочего дня. Погашается кредит через банкоматы, кассы в офисах, интернет-банк.

Можно ли взять кредит для погашения первого?

Суть рефинансирования – погашение первичного займа за счет следующего на новых условиях. Даже если кредит в другом банке, Сбербанк готов рассмотреть такую возможность. Учтите, что денежный перевод пройдет напрямую. Наличные средства взять в руки не получится. Старый договор считается погашенным и теряет юридическую силу. Дальнейшие выплаты производятся на условиях нового кредитного соглашения. Для оформления рефинансирования в Сбербанке предъявляются копия и оригинал первичного соглашения о займе другого банка.