Как объявить себя банкротом по новому закону. Что важно знать :: Новости :: РБК Инвестиции

В сентябре в силу вступит закон, который позволит россиянам проходить внесудебную процедуру банкротства. Это позволит сэкономить деньги тем, у кого большие проблемы с долгами

Фото: Пользователь jules2000 / Shutterstock

В конце июля президент России Владимир Путин подписал закон, упрощающий процедуру банкротства граждан. Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Как процедура банкротства работает сейчас

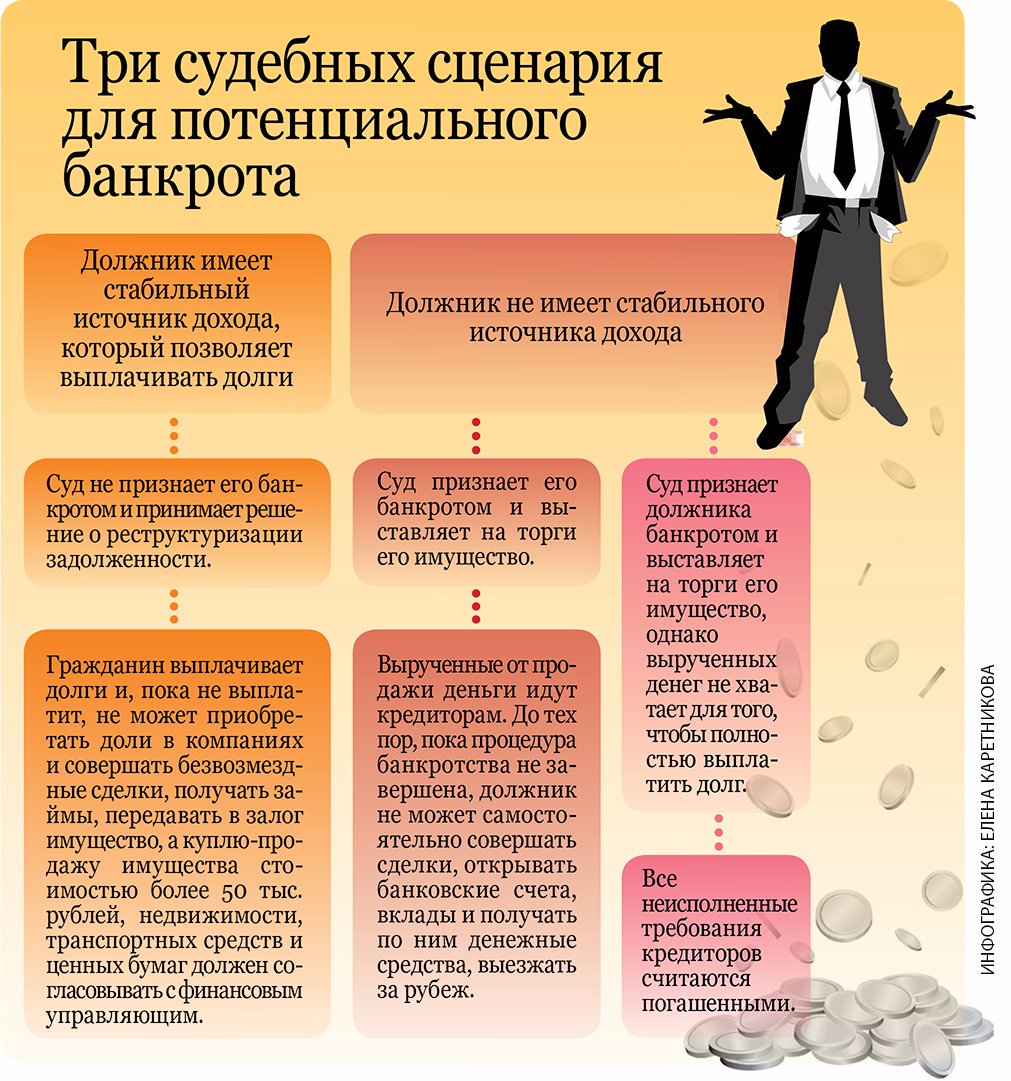

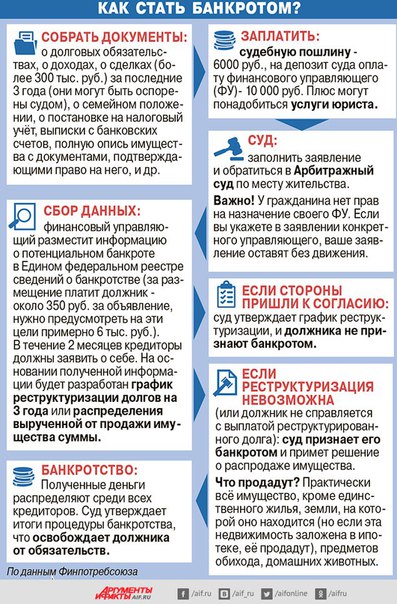

Для признания себя банкротом по действующему законодательству нужно обращаться в арбитражный суд по месту регистрации. Это касается тех, кто не может выплачивать долги от ₽500 тыс. Если человек сам подает заявление, то сумма может быть меньше, однако решение остается на усмотрение судьи. Кроме того, должнику назначают финансового управляющего, которому нужно платить за работу. Также нужно заплатить госпошлины арбитражных судов.

В случае, если у человека есть доходы, то ему могут дать рассрочку по выплате долгов на три года. Если нет, то его имущество продадут. Кроме единственного жилья, его продать не могут. Полученные средства пойдут на погашение долгов, но если их будет не достаточно, то оставшуюся часть спишут.

По данным Единого федерального реестра сведений о банкротстве, за шесть месяцев 2020 года финансово несостоятельными признали 42,7 тыс.

Руководитель проекта «Федресурс» Алексей Юхнин объяснил РБК, что подобная ситуация связана с ограничениями, введенными из-за пандемии коронавируса. По его словам, суды на время самоизоляции рассматривали меньше дел о банкротстве, а затем наверстали упущенное. Однако Юхнин полагает, что связанные с COVID-19 факторы не будут влиять на число банкротств как минимум до весны 2021 года.

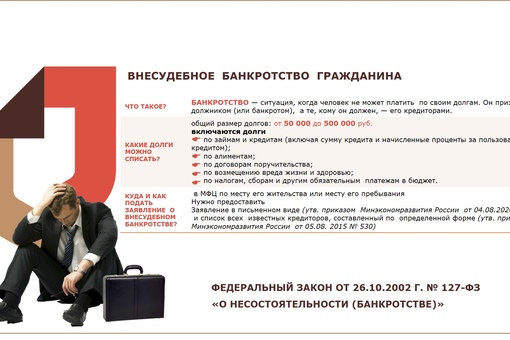

Когда новый закон вступит в силу, то граждане смогут воспользоваться внесудебной процедурой банкротства. В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

Кроме того, изменится сумма долга, которая может стать основанием для банкротства. Процедурой можно будет воспользоваться, если у человека долги от ₽50 тыс. до ₽500 тыс. Однако в отношении должника должно быть прекращено исполнительное производство из-за невозможности взыскать средства. То есть пристав не нашел у него ни имущества, ни денег, которые могли бы покрыть долги.

Когда человек подает заявление о банкротстве, то ему больше не начисляют проценты, пени и штрафы, поэтому размер долга не растет. Но это не относится к некоторым категориям долгов, например, задолженности по алиментам, по возмещению морального вреда или вреда, причиненного здоровью и жизни. Такие долги продолжат расти, и их нужно будет выплачивать.

Документ можно подать через многофункциональные центры госуслуг (МФЦ) по месту жительства или пребывания. В заявлении должнику нужно перечислить кредиты и размер невыполненных обязательств. В течение одного рабочего дня МФЦ должен проверить данные на сайте Федеральной службы судебных приставов, чтобы подтвердить прекращение исполнительного производства и отсутствие новых исполнительных листов.

Затем не более чем за три дня информация о начале внесудебного банкротства должна появиться в Едином федеральном реестре сведений о банкротстве. Центр госуслуг вернет заявление, если не найдет нужных данных.

Решение можно обжаловать в арбитражном суде по месту жительства либо написать новое заявление через месяц. Повторно подать на банкротство можно будет не ранее чем через десять лет.

Что ждет должника после подачи документов

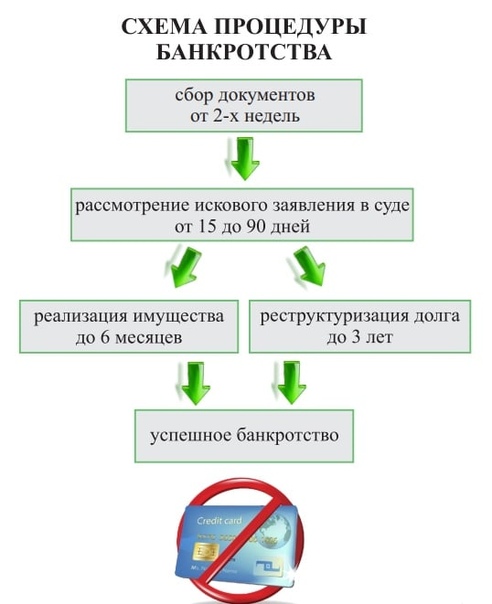

Процедура банкротства будет длиться полгода. В этот период человек не может брать новые займы и кредиты.

В этот период человек не может брать новые займы и кредиты.

Внесудебное банкротство прекратится, если должник получил в собственность имущество. Например, в наследство, в дар, в результате оспаривания сделки. Тогда он обязан сообщить об этом в МФЦ в течение пяти рабочих дней.

Кредиторы тоже могут прекратить процедуру банкротства, если должник не указал их в заявлении, занизил размер долга либо если у него найдут имущество. В этом случае банкротство будет проходить через суд. Если претензий со стороны кредиторов не будет и человека признают банкротом, то ему спишут долги.

Кроме того, если человека признали банкротом, но в заявлении он указал сумму долга меньшую, чем есть на самом деле, то ему спишут долги именно того размера, который он написал. Если больше — то спишут сумму реальных долгов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

юрист Инна Вавилова о подводных камнях законодательства

Зачастую законы и практика их применения напоминают поле боя, на котором не понятно, где рыть траншеи.

Инна Вавилова , управляющий партнер адвокатского бюро « Прайм Эдвайс «:

Артем Маневич избежал личного банкротства и объявил, что идет в политику Обманутые дольщикиАртем Маневич избежал личного банкротства и объявил, что идет в политику

А ответы нужны. Бизнес требует конкретных законодательных решений и стабильной практики применения.

Простой пример – конкуренция таких смежных областей, как банкротство и наследование. Последнее особо актуально, если говорить о физических лицах – бенефициарах и владельцах бизнеса.

Последнее особо актуально, если говорить о физических лицах – бенефициарах и владельцах бизнеса.

С одной стороны, регулирование наследования сейчас упрощенное. Идея в ГК отражена простая: если физическое лицо умирает, нотариус открывает наследственное дело, а у наследников есть 6 месяцев, чтобы заявить о своих правах и вступить в наследство. Свои коррективы в этот процесс может вносить семейное положение наследодателя (при режиме совместной собственности только половина общего имущества идет в наследственную массу), а также содержание завещания, которое никому не известно до открытия наследственного дела.

С другой стороны – действующие уже более двух лет положения о банкротстве физических лиц, в которых не говорится напрямую, как на права и обязанности лиц, участвующих в банкротстве, влияет факт открытия наследства.

Что делать, если умирает банкрот – физическое лицо? Надо ли приостанавливать банкротную процедуру? Следует ли привлекать наследников, нотариуса, душеприказчика, когда и в каком качестве?

Закон о банкротстве говорит, что банкротное производство не приостанавливается, но не дает разъяснений относительно правового статуса наследодателя, наследников, нотариуса, душеприказчика и лиц, участвующих в банкротстве. Поэтому суды сомневаются и считают, что по общим нормам о правопреемстве необходимо поступить иначе.

Поэтому суды сомневаются и считают, что по общим нормам о правопреемстве необходимо поступить иначе.

Анализ норм о банкротстве и наследовании приводит к выводу, что у должника в банкротстве и наследников правовой статус разный. Следовательно, вопроса о правопреемстве возникать не должно. Тем более что в Основах законодательства о нотариате указано, что при наличии производства по делу о банкротстве наследодателя выдача свидетельства о праве на наследство приостанавливается до окончания производства по указанному делу. То есть косвенно также подтверждается приоритет и самостоятельность начатой до открытия наследства процедуры банкротства.

Другое дело, что необходимо учесть интересы всех. Особенно ввиду того, что в банкротстве гражданина в случае его смерти может применяться только процедура реализации имущества, когда имущество включается в конкурсную массу, распоряжение которой осуществляет финансовый управляющий.

Как минимум на этапе открытия наследственного дела при наличии банкротной процедуры формально обеспечением защиты интересов наследников должен заниматься нотариус, но практически реализовать подобные ожидания невозможно. Можно надеяться на душеприказчика или самих потенциальных наследников. С пониманием, что если эти лица вступают в дело в качестве заинтересованных лиц, они не могут вмешиваться в процедуру банкротства иначе, чем на условиях, равных для всех лиц, участвующих в банкротстве.

Можно надеяться на душеприказчика или самих потенциальных наследников. С пониманием, что если эти лица вступают в дело в качестве заинтересованных лиц, они не могут вмешиваться в процедуру банкротства иначе, чем на условиях, равных для всех лиц, участвующих в банкротстве.

Иными словами, пока практика находится все еще в чистом поле – когда имеющийся опыт не помогает, а новый еще не наработан, и никто не хочет брать на себя риск принятия решения. Позиция судов – «лучше подстраховаться», т.е. сделать выбор в пользу консервативной меры, замораживающей ситуацию и исключающей серьезные ошибки, – не выход. В банкротстве и в наследовании временной и финансовый фактор имеют решающее значение с точки зрения эффективности. Поэтому толкование и выбор в пользу той или иной нормы невозможен без учета целей как банкротства, так и наследования.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Как начать процедуру банкротства: документы и действия

Как начать процедуру банкротства: документы и действия

Для того, чтобы процедура банкротства началась и завершилась успешно, необходимо соблюсти законом установленные требования по сбору и оформлению документов, а также совершить юридически значимые для такой процедуры действия. Они отличатся, в зависимости от того, кто планирует признание себя банкротом – физическое лицо или предприятие.

Они отличатся, в зависимости от того, кто планирует признание себя банкротом – физическое лицо или предприятие.

Еще совсем недавно, только юридические лица имели такую возможность. Теперь же, в случае неплатежеспособности гражданина, он имеет право признать в установленном порядке, себя банкротом, после чего его безнадежные долги списываются. Только есть два нюанса: злоупотреблять такой процедурой не рекомендуется, так как за мошенничество предусмотрена уголовная ответственность, и для физического лица банкрота также имеются определенные ограничения, установленные законом. Это и влияние на общую кредитную историю, и возникающие в будущем вопросы по ведению предпринимательской деятельности (данные о банкротстве хранятся в реестре).

Как начать процедуру банкротства физическому лицу

Для гражданина первыми и основными действием для запуска процесса банкротства, является составление заявления и сбор необходимых документов – приложений к данному заявлению. Именно от того, правильно ли и грамотно составлено заявление, все ли собраны нужные материалы, действительно ли они подтверждают неплатежеспособность, зависит исход самой процедуры банкротства. В отношении физического лица, суд банкротство открывает после того, как признает поданные документы и основания, изложенные в заявлении достаточными для этого.

В отношении физического лица, суд банкротство открывает после того, как признает поданные документы и основания, изложенные в заявлении достаточными для этого.

Заявление о банкротстве гражданина должно соответствовать общей процессуальной структуре, и содержать такие основные пункты:

- Адрес и наименование суда, уполномоченного рассматривать такое заявление.

- Сведения о должнике: где живет, место работы, учебы, паспортные данные, индивидуальный налоговый номер, сведения о детях, средства связи.

- Сведения о кредиторах (наименование и адрес).

- Основания, на которые опирается заявитель, подтверждающие его несостоятельность.

- Сведения о доходах и размере долгов.

К заявлению следует приложить документальное подтверждение оплаты судебных издержек за рассмотрение дела, а также документы для банкротства, четко прописанные в законе о несостоятельности. К ним относятся:

- Документы, подтверждающие невозможность выплатить свои долги.

Например, справка о задолженности, письменная претензия кредитора и т.п. – счет о состоянии непогашенной задолженности.

Например, справка о задолженности, письменная претензия кредитора и т.п. – счет о состоянии непогашенной задолженности. - Подтверждение существующих обязательств, по которым у гражданина существует долг. Например, договора о займах, кредитах, долговые расписки.

- Выписка по всем существующим или существовавшим счетам за последние 3 года.

- Сведения из ЕГРИП в виде выписки о том, ведет ли заявитель хозяйственную деятельность в качестве индивидуального предпринимателя. Действительна такая выписка только 5 дней.

- Списки, по утвержденной Минэкономразвитием России форме обо всех лицах, кому должен заявитель, и тех, кто должен ему, с подробным описанием суммы долга, номер и дату договора или иного рода сделки.

- По утвержденной Минэкономразвитием России форме, опись всего имущества заявителя, а также предоставить копии документов, подтверждающих право собственности на имущество или корпоративные права.

- Банковская справка за последние 3 года о наличии счетов, депозитов, состоянии счетов, движении средств, наличии электронных денег или переводов за указанный период.

- Копия страхового свидетельства о пенсионном страховании со сведениями о состоянии лицевого счета.

- Процедура банкротства физ лица, который на момент подачи заявления в суд является безработным, включает в себя обязательный запрос справки о присвоении заявителю статуса безработного.

- Копия свидетельства о браке должника, если он состоит в браке на момент подачи документов в суд.

- Справка из налоговой службы, если заявитель состоит там на учете.

- Если брак заявителя был расторгнут не ранее, чем за три года до обращения в суд, то к заявлению следует приложить и копию документа о расторжении брака.

- При наличии брачного контракта, его также необходимо предоставить суду.

- Судебные решения или иные документы о разделе супружеского имущества (если таковое имело место быть) за три предшествующих банкротству года.

- Копии документов о рождении детей.

Например, справка о задолженности, письменная претензия кредитора и т.п. – счет о состоянии непогашенной задолженности.

Например, справка о задолженности, письменная претензия кредитора и т.п. – счет о состоянии непогашенной задолженности.

Указанный перечень документов является обязательным, когда гражданин банкротство инициирует по собственному волеизъявлению, в связи с тяжелым финансовым состоянием. Для него такой исход может быть наиболее полезен, так как не все имущество должника физического лица подлежит изъятию и продаже. Так, например, единственное жилье может быть спасено от посягательств кредиторов. Вместе с квитанциями об оплате госпошлины и внесении денежной суммы на депозит суда для оплаты арбитражного управляющего, заявление с указанными документами должно быть подано в арбитражный суд.

Для него такой исход может быть наиболее полезен, так как не все имущество должника физического лица подлежит изъятию и продаже. Так, например, единственное жилье может быть спасено от посягательств кредиторов. Вместе с квитанциями об оплате госпошлины и внесении денежной суммы на депозит суда для оплаты арбитражного управляющего, заявление с указанными документами должно быть подано в арбитражный суд.

Как инициировать процедуру банкротства юридическому лицу

Для запуска процедуры банкротства юридического лица необходимо также подготовить заявление. Его содержание и документы также должны быть оформлены в соответствии с установленными процессуальными требованиями, и поданы в арбитражный суд. Банкротство ООО может быть инициировано генеральным директором, происходит, путем направления в суд вышеуказанного заявления.

В заявлении юридическое лицо указывает все основания, на которые он ссылается как на доказательство своей несостоятельности. А также сумму задолженности, пропущенные сроки оплаты, наличие задолженности, возникшей следствие причиненного предприятием вреда здоровью или жизни гражданам, сумма невыплаченных пособий и заработных плат, иных обязательных платежей в бюджет и фонды. В самом заявлении должник указывает наименование СРО, из участников которой должен быть назначен временный управляющий.

В самом заявлении должник указывает наименование СРО, из участников которой должен быть назначен временный управляющий.

Этап составления заявления не обойдется без сбора необходимых документов, которые прилагают к заявлению и направляют в суд уполномоченные лица/лицо предприятия.

Пакет документов для начала дела о банкротстве:

- Выписка из реестра юридических лиц.

- Документы фирмы организационно-распорядительного характера (Устав, решения собственников).

- Документ из ФНС о поставлении на учет, а также необходимо приложить и ОГРН.

- Реестр задолженности и требований кредиторов.

- бухгалтерский баланс (такая документация наверняка есть у предприятия, которое собралось закрываться, но обнаружило свою неспособность рассчитаться со всеми своими кредиторами).

- Документ о проведении независимой оценочной экспертизы активов предприятия и их стоимости.

- Все документы, которые подтверждают неспособность погасить задолженность, а также подтверждающие документы о самой задолженности (договора, акты, требования и т. п.).

- Квитанция об оплате государственной пошлины.

п.).

п.).После того как заявление готово, и пакет документов собран, происходит процедура подачи заявления в арбитражный суд. Если предприятие банкротство определяет как окончательную стадию своей жизнедеятельности, необходимо за 15 дней до подачи в суд, опубликовать объявление о своем намерении обратиться с таким заявлением в суд и внести сведения в реестр фактов деятельности юридических лиц.

Судья арбитражного суда, приняв заявление от фирмы, в течение пяти дней выносит определение о принятии заявления. В определении суд установит дату, когда будет рассмотрен вопрос обоснованности заявления предприятия, и существуют ли правовые основания для того, чтобы запустить процедуру банкротства.

Как видно из анализа норм законодательства, банкротство физических лиц, как и юридических, является необходимой мерой в случае финансовой несостоятельности погасить все существующие задолженности. Для того, чтобы процесс банкротства был запущен, необходимо собрать указанные документы и подать их в суд, вместе с заявлением через уполномоченного представителя или лично (если речь идет о гражданине).

Для того, чтобы процесс банкротства был запущен, необходимо собрать указанные документы и подать их в суд, вместе с заявлением через уполномоченного представителя или лично (если речь идет о гражданине).

Физлица могут объявлять банкротство. Что это значит

24 Октября, 2019, 16:01

15456

С 21 октября в Украине заработал Кодекс о процедурах банкротства, принятый в 2018 году. Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Главное

Процедура банкротства физического лица – это судебный процесс, в результате которого физическое лицо освобождается от долговых обязательств. Взамен продают все его имущество — кроме социального жилья.

Как запустить процесс

Запустить процедуру может только сам банкрот, принудительно наделить человека таким статусом не получится.

Ему потребуется обратиться в местный хозяйственный суд с заявлением. Суд назначит арбитражного управляющего для обеспечения дела.

Должнику придется внести судебный сбор (от 1921 грн до 19 210 грн) и платежи за оплату работы арбитражного управляющего. Его имя и идентификационный номер опубликуют на официальном сайте, чтобы к санации приобщились все заинтересованные лица.

Банкротство физлиц задумано как решение ситуации для тех, кто не может одновременно содержать семью и выплачивать долги. Но для старта процесса, нужны такие основания, объясняют в управлении юстиции:

- Размер просроченных обязательств физического лица перед кредитором (кредиторами) составляет не менее 30 размеров минимальной заработной платы. Сегодня это 125 190 грн.

- Лицо не менее 2 месяцев не погашает кредиты или не осуществляет другие плановые платежи в размере более 50% ежемесячных платежей по каждому из обязательств,

- Лицо не имеет имущества, на которое может быть обращено взыскание. Этот факт должен быть подтвержден постановлением в исполнительном производстве.

- Имеются другие обстоятельства, которые могут свидетельствовать о том, что в ближайшее время должник не сможет исполнить денежные обязательства или совершать платежи.

Как это работает

Если судебное дело открыто, для физлица вводятся 120-дневные «каникулы». Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Кредиторы и должник могут договориться о пересмотре условий, в порядке установленном определенном ст. 126 Кодекса — и составить план реструктуризации. Среди вариантов:

- снижение ставок;

- снижение штрафов, пени;

- прощение долгов;

- выполнение обязательств третьими лицами.

Есть ограничение на длительность выполнения плана реструктуризации:

- не более 5 лет — для погашения обычных долгов;

- не более 10 лет — для погашения ипотечного кредита;

- не более 15 лет — для кредитов в иностранных валютах, обеспеченных ипотекой квартиры, которая является единственным местом проживания семьи должника.

Что нельзя списать

Не все долги можно пересмотреть и списать. Среди тех, что не подлежат реструктуризации:

- долги по уплате алиментов, страховых взносов на обязательное пенсионное и другое социальное страхование;

- долги по кредитам на отдых, развлечения, покупку предметов роскоши;

- долги из-за участия в азартных играх, пари и так далее.

Что происходит с долгами

Если суд признал должника банкротом, запускается процедура погашения. Это выплата долгов благодаря продаже имущества, которое называется «ликвидационной массой».

В него входит все имущество за несколькими исключениями:

- Единственное социальное жилье. Это квартира площадью не более 60 кв. м или не более 13,65 кв. м на одного члена семьи, зарегистрированного в ней. Или дом не более 120 кв. м. Социальное жилье — единственное, которое оставят семье.

- Также не тронут накопления в пенсионных фондах и фондах социального страхования.

Продажа остального имущества будет проходить на Prozorro. Деньги вносятся на отдельный открытый банковский счет.

Когда ликвидация завершится, кредиторы больше не смогут выдвигать требований заемщику.

Какие еще есть нюансы

- Повторно признать себя банкротом не удастся в течение еще 5 лет, если вы не погасили все долги.

- При получении займов и кредитов придется указывать факт банкротства.

- Если в течение 5 лет станет известно о скрытии имущества от продажи, долги вернут в полном объеме.

- Физическое лицо не может считаться имеющей безупречную деловую репутацию, в течение трех лет после признания ее банкротом.

- С полным текстом закона можно ознакомиться по ссылке.

Позиция юриста

По просьбе AIN.UA, новый Кодекс прокомментировал Юрий Григоренко, адвокат и партнер Brightman FinTech Law Firm.

Есть ли угроза для активизации мошеннических схем

В случае с процедурой банкротства физических лиц реализовать преступный умысел, направленный на мошенничество (ст. 190 УК), присвоение имущества (ст. 191 УК) либо же мошенничество с финансовыми ресурсами (ст. 222 УК) многократно сложнее.

Так Кодексом процедур банкротства предусмотрено, что на стадии реструктуризации задолженности управление активами должника осуществляется независимым арбитражным управляющим. В свою очередь действия арбитражного управляющего контролируются кредиторами должника, а так же судом, рассматривающим дело о банкротстве.

Так же кредиторы наделены правом обращаться в суд с заявлением об отстранении арбитражного управляющего в случае, если считают что его действия либо, наоборот, бездействие нарушают закон. У кредиторов имеется достаточного широкий инструментарий для эффективного контроля за деятельностью арбитражного управляющего.

Кроме того, на стадии погашения долгов должника осуществляется реализация его активов с помощью электронных торгов, которые на сегодняшний день являются наиболее экономически эффективной формой продажи имущества, на что, в конечном итоге и рассчитана процедура банкротства.

Будет ли процедура банкротства востребована в Украине

Я думаю да, поскольку в ней заинтересованы как кредиторы так и должники.

Для должника это возможность остановить процесс накопления долгов с тем что бы восстановить свою платежеспособность и через время рассчитаться по всем обязательствам, при этом имеется возможность привлечь к решению данных проблем стороннего кризис-менеджера, прошедшего специальную подготовку.

Не всегда лицо, которое попало в трудную финансовую ситуацию, в состоянии трезво и хладнокровно проанализировать свои финансовые показатели и принять необходимые, порой трудные решения.

В то же время для кредиторов банкротство физических лиц открывает юридическую возможность для избавления от безнадежной задолженности либо же процедуру частичного ее погашения. Это так же положительно влияет на финансовые показатели и очищает баланс от балласта.

К чему готовиться потенциальному банкроту

Судебной практики по данному вопросу пока нет. Но процессуально данная процедура занимает около полугода, а том случае если не возникает никаких проблем со сбором информации об активах должника, сборами кредиторов а так же с реализацией имущества должника.

На практике, думаю, процедура будет занимать до года.

Изменят ли банки кредитную политику

По моему мнению это несущественно повлияет на политику банков в отношении кредитования физических лиц, поскольку именно банковское лобби сильно поспособствовало принятию данного законодательного акта в данной редакции.

Концептуально на кредитную политику банков влияет наличие либо отсутствие рисков по невозврату данного кредита. Первично, свои риски банк оценивает исходя из имущественного состояния заемщика, а так же его кредитной истории.

Действительно, с заявлением об открытии дела о банкротстве может только должник, соответственно это можно расценивать как способ защиты от кредиторских требований, так как вслед за открытием дела о банкротстве вводится мораторий на удовлетворение кредиторских требований.

При этом банки, будучи кредиторами, оставляют за собой контроль как за реструктуризацией задолженности, так и за погашением долгов.

Исходя из этого риски по невозврату кредитных средств существенно не меняются.

Деньги и законы:

Когда объявлять банкротство

Если у вас есть большие долги, которые вы не можете погасить, вы задерживаете выплаты по ипотеке и находитесь под угрозой потери права выкупа, вас преследуют сборщики счетов — или все вышеперечисленное, — объявление о банкротстве может быть вашим ответом. А может и не быть.

А может и не быть.

В некоторых случаях банкротство может уменьшить или устранить ваши долги, спасти ваш дом и удержать сборщиков счетов в страхе, но оно также имеет серьезные последствия, включая долгосрочный ущерб вашему кредитному рейтингу.Это, в свою очередь, может ограничить вашу способность брать ссуды в будущем, повысить ставки, которые вы платите за страховку, и даже затруднить получение работы.

Ключевые выводы

- Подача заявления о банкротстве — это один из способов избавиться от тяжелого долгового бремени, но оно имеет негативные последствия, которые могут длиться годами.

- Два распространенных типа личного банкротства — Глава 7 и Глава 13 — будут оставаться в вашей кредитной истории в течение 10 и семи лет соответственно.

- Перед тем, как подать заявление о банкротстве, стоит связаться с вашими кредиторами, чтобы узнать, готовы ли они к переговорам.Например, у многих кредиторов есть программы для людей, у которых возникают проблемы с выплатой ипотеки.

Виды банкротства

Дела о банкротстве рассматриваются федеральными судами, и федеральный закон определяет шесть различных типов. Два наиболее распространенных типа, используемых физическими лицами, — это Глава 7 и Глава 13, названные в честь разделов федерального кодекса о банкротстве, в которых они описаны. Глава 11 о банкротстве, о которой часто пишут заголовки, касается прежде всего бизнеса.

Банкротство по главе 7, тип которого подает большинство физических лиц, также называют прямым банкротством или ликвидацией.Доверительный управляющий, назначенный судом, может продать часть вашей собственности и использовать вырученные средства для частичного погашения ваших кредиторов, после чего ваши долги считаются погашенными. Некоторые виды имущества могут быть освобождены от ликвидации при соблюдении определенных ограничений. К ним относятся ваша машина, ваша одежда и предметы домашнего обихода, инструменты вашей торговли, пенсии и часть любого капитала, который у вас есть в вашем доме. Вам следует указать имущество, на которое вы претендуете, как освобожденное от налогообложения при подаче заявления о банкротстве.

Вам следует указать имущество, на которое вы претендуете, как освобожденное от налогообложения при подаче заявления о банкротстве.

С другой стороны, банкротство в соответствии с главой 13 приводит к утвержденному судом плану погашения вами всей или части ваших долгов в течение трех-пяти лет.Некоторые из ваших долгов также могут быть погашены. Поскольку это не требует ликвидации ваших активов, банкротство по главе 13 может позволить вам сохранить свой дом, пока вы продолжаете вносить согласованные платежи.

Определенные виды долгов обычно не могут быть погашены путем банкротства. К ним относятся алименты, алименты, студенческие ссуды и некоторые налоговые обязательства.

Процесс подачи заявления о банкротстве

Существует ряд юридически требуемых шагов, связанных с подачей заявления о банкротстве.Невыполнение их может привести к прекращению вашего дела.

Перед подачей заявления о банкротстве физические лица должны пройти консультацию по кредитным вопросам и получить свидетельство для подачи заявления о банкротстве. Консультант должен рассмотреть вашу личную ситуацию, дать совет по составлению бюджета и управлению долгом, а также обсудить альтернативы банкротству. Вы можете узнать названия утвержденных правительством кредитных консультационных агентств в вашем районе, позвонив в ближайший к вам федеральный суд по делам о банкротстве или посетив его веб-сайт.Взаимодействие с другими людьми

Консультант должен рассмотреть вашу личную ситуацию, дать совет по составлению бюджета и управлению долгом, а также обсудить альтернативы банкротству. Вы можете узнать названия утвержденных правительством кредитных консультационных агентств в вашем районе, позвонив в ближайший к вам федеральный суд по делам о банкротстве или посетив его веб-сайт.Взаимодействие с другими людьми

Подача заявления о банкротстве включает в себя подачу заявления о банкротстве и финансовой отчетности, в которой указаны ваши доходы, долги и активы. Вам также необходимо будет подать форму проверки нуждаемости, которая определяет, достаточно ли ваш доход, чтобы соответствовать требованиям главы 7. Если это не так, вам придется подать заявление о банкротстве в соответствии с главой 13. Вам также необходимо будет заплатить регистрационный сбор, хотя иногда от него отказываются, если вы можете доказать, что не можете себе этого позволить.

Вы можете получить необходимые вам бланки в суде по делам о банкротстве. Если вы пользуетесь услугами адвоката по банкротству, что обычно является хорошей идеей, они также должны иметь возможность их предоставить.

Если вы пользуетесь услугами адвоката по банкротству, что обычно является хорошей идеей, они также должны иметь возможность их предоставить.

После того, как вы подадите заявку, управляющий по делу о банкротстве, назначенный для вашего дела, организует собрание кредиторов, также известное как собрание 341 для раздела кодекса о банкротстве, где оно предусмотрено. Это возможность для людей или предприятий, которым вы должны деньги, задать вопросы о вашем финансовом положении и ваших планах, если таковые имеются, по их выплате.

Ваше дело будет рассмотрено судьей по делам о банкротстве на основании предоставленной вами информации.Если суд определит, что вы пытались скрыть активы или совершили другое мошенничество, вы можете не только проиграть дело, но и столкнуться с уголовным преследованием. Если ваше дело не очень сложное, вам, как правило, не нужно явиться к судье в суд.

После того, как вы подали заявление о банкротстве, но до того, как ваши долги будут погашены, вы должны пройти образовательный курс для должников, который даст вам советы по составлению бюджета и управлению деньгами. Опять же, вам нужно будет получить сертификат, подтверждающий ваше участие.Вы можете получить список утвержденных поставщиков услуг по обучению должников в суде по делам о банкротстве или в Министерстве юстиции.

Если суд вынесет решение в вашу пользу, ваши долги будут погашены в случае главы 7. В главе 13 будет утвержден план погашения. Погашение долга означает, что кредитор больше не может пытаться взыскать его с вас.

Последствия банкротства

Оба типа индивидуального банкротства имеют негативные последствия.Банкротство по главе 7 будет оставаться в вашей кредитной истории в течение 10 лет, в то время как банкротство по главе 13 обычно сохраняется в течение семи лет.

По словам Experian, одного из трех крупнейших национальных кредитных бюро, «объявление о банкротстве оказывает наибольшее влияние на кредитные рейтинги». Это также может создать впечатление, что вы представляете низкий риск для компаний, которые запрашивают ваш отчет, включая других кредиторов, страховые компании и потенциальных работодателей.

Также обратите внимание, что существуют ограничения на то, как часто вы можете погашать свои долги в результате банкротства.Например, если у вас были погашены долги в результате банкротства по главе 7, вы должны подождать восемь лет, прежде чем сможете сделать это снова.

Нужен ли юрист?

В отличие от корпораций и товариществ, физические лица могут подать заявление о банкротстве без адвоката. Это называется заполнением дела «pro se». Но поскольку подача заявления о банкротстве сложна и должна быть сделана правильно, чтобы добиться успеха, как правило, неразумно пытаться это сделать без помощи поверенного, имеющего опыт в процедурах банкротства.

Иногда даже Налоговая служба готова вести переговоры. Вы можете уменьшить сумму налоговой задолженности или распределить платежи по времени.

Альтернативы банкротству

Банкротство иногда является лучшим способом избавиться от тяжелого финансового бремени, но это не единственный способ. Есть альтернативы, которые часто могут уменьшить ваши долговые обязательства без неприятных последствий банкротства.

Есть альтернативы, которые часто могут уменьшить ваши долговые обязательства без неприятных последствий банкротства.

Ведение переговоров с кредиторами без привлечения судов иногда может принести пользу обеим сторонам.Вместо того чтобы рисковать получить ничего, кредитор может согласиться на график погашения, который уменьшает ваш долг или распределяет ваши платежи на более длительный период времени.

Если вы не можете произвести платежи по ипотеке, стоит позвонить своему специалисту по ссуде, чтобы узнать, какие у вас есть варианты, кроме подачи заявления о банкротстве. Они могут включать в себя воздержание, которое позволит вам прекратить производить платежи в течение определенного времени, или план погашения, предназначенный для растягивания небольших ежемесячных платежей на более длительный период.Другим вариантом может быть модификация ссуды, которая изменит условия вашего ссуды (например, снизит процентную ставку) на постоянной основе, что упростит погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Если вы должны деньги IRS, вы можете иметь право на компромиссное предложение, позволяющее рассчитаться с агентством на сумму меньшую, чем вы должны. В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут выплатить свои налоговые обязательства сразу.

Когда подавать заявление о банкротстве

Закон о банкротстве существует для того, чтобы помочь людям, взявшим на себя неуправляемую сумму долга — часто в результате крупных медицинских счетов или других непредвиденных расходов, которые произошли не по их вине, — начать все сначала. Но это непростой процесс, и он не всегда приводит к счастливому концу.

Поэтому перед подачей заявления о банкротстве обязательно изучите все возможные варианты и будьте готовы к некоторым из негативных последствий, описанных выше. Если вы решите, что банкротство — ваш единственный жизнеспособный вариант, как это делают сотни тысяч американцев каждый год, помните, что пометка в вашей записи не будет постоянной. Осторожно используя кредит в будущем и вовремя оплачивая счета, вы можете начать восстанавливать свой кредит и постепенно избавиться от банкротства.

Если вы решите, что банкротство — ваш единственный жизнеспособный вариант, как это делают сотни тысяч американцев каждый год, помните, что пометка в вашей записи не будет постоянной. Осторожно используя кредит в будущем и вовремя оплачивая счета, вы можете начать восстанавливать свой кредит и постепенно избавиться от банкротства.

2 вида банкротства физических лиц

В соответствии с Конституцией США у вас есть возможность полностью или частично списать свои долги, когда вы больше не можете выполнять свои обязательства перед кредиторами и кредиторами.К потребителям применяются два основных типа личного банкротства. Глава 7 «Банкротство» позволяет должникам полностью или частично погашать свой долг. В главе 13 о банкротстве должники полностью или частично выплачивают свой долг в соответствии с планом выплат.

Глава 7 Банкротство

В соответствии с главой 7 о банкротстве вы можете полностью или частично погасить свои долги после того, как ваши ликвидные активы будут использованы для погашения части долга.

Что такое ликвидные активы?

Ликвидные активы — это активы, которыми вы владеете, которые можно легко и быстро конвертировать в наличные.Типичные примеры включают любой остаток на текущем или сберегательном счете. Закон штата определяет, какие виды ликвидных активов должны использоваться для выплаты кредиторам — они известны как освобожденные (не могут использоваться для погашения) и не освобожденные (должны использоваться для погашения) активы. Ваши не освобожденные от налогообложения ликвидные активы должны быть переданы в суд для распределения между вашими кредиторами в качестве частичного погашения вашего долга.

После того, как любые ликвидные активы, не освобожденные от налога, были распределены между вашими кредиторами, все оставшиеся долги погашаются, кроме тех, которые не подлежат погашению.Вы больше не несете ответственности по погашенным долгам и сохраняете за собой освобожденные от налогообложения активы. Кроме того, ни кредиторы, ни сторонние сборщики не могут пытаться взыскать с вас эти долги.

Как мне пройти?

Чтобы иметь право на участие в главе 7, вы должны пройти тест на нуждаемость, подтверждающий, что ваш доход меньше среднего дохода для размера вашей семьи в вашем штате. Помимо прохождения проверки на нуждаемость, вы должны получить консультацию по кредитным вопросам в утвержденном агентстве по кредитным консультациям.Вы можете найти утвержденные кредитные консультационные агентства на веб-сайте Программы попечителей США.

Если вы не пройдете проверку нуждаемости, вам не будет разрешено подать главу 7. Вместо этого вы можете подать главу 13.

Глава 13 Банкротство

В соответствии с главой 13 вы полностью или частично погашаете свой долг в рамках трех-пятилетнего плана погашения. Когда вы подаете заявление о банкротстве, вы также подаете в суд план погашения. После подачи плана вы должны начать производить выплаты доверительному управляющему (который затем платит вашим кредиторам).Это необходимо, даже если ваш план не был одобрен.

Через несколько недель будет проведено слушание для утверждения вашего плана выплат. Хотя кредиторы могут возражать против сумм платежей, последнее слово остается за судьей. После утверждения вашего плана вы продолжите выплаты доверенному лицу. Как только вы завершите свой план платежей по главе 13, оставшаяся задолженность будет погашена. Вы больше не несете ответственности за погашенные долги.

причин, почему некоторые выбирают главу 13 вместо главы 7

Вы можете подать главу 13, даже если можете подать главу 7.Некоторые люди предпочитают это делать, если у них есть обеспеченный долг, например, автокредит, который они хотят продолжать платить, чтобы сохранить свою машину. Поскольку банкротство главы 7 требует от вас отказаться от определенных ликвидных активов, глава 13 может быть лучшим вариантом, если вы хотите сохранить эти активы. Кроме того, если ваш доход превышает средний размер вашей семьи в вашем штате, вы не сможете подать заявление о банкротстве в соответствии с главой 7.

В соответствии с Кодексом США о банкротстве для подачи главы 13 у вас не может быть более 1 184 200 долларов обеспеченного долга и 394 725 долларов необеспеченного долга.Кроме того, как и в главе 7, вы должны получить консультацию по кредитным вопросам в утвержденном агентстве по кредитным консультациям.

Обратитесь за советом перед подачей заявления о банкротстве физического лица

Поскольку законы о банкротстве лиц настолько сложны, перед подачей заявления о банкротстве рекомендуется посоветоваться с адвокатом. Это лучший способ обеспечить полное и точное оформление документов.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств какого-либо конкретного инвестора и может не подходить для всех инвесторов.Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Что происходит, когда вы подаете заявление о банкротстве?

Банкротство обычно рассматривается как крайняя мера для людей, испытывающих финансовые трудности, и не без оснований. Банкротство может дать вам шанс привести свои финансы в порядок и, возможно, даже получить чистый лист, но это также имеет негативные последствия, которые могут повлиять на ваше имущество и затруднить получение кредита на долгие годы.

Вот что вам нужно знать перед подачей заявления.

Что происходит при объявлении банкротства?

Если вы испытываете финансовые затруднения, банкротство дает вам возможность погасить часть ваших долгов со временем или полностью погасить некоторые из них.

В любом случае, объявление о банкротстве предоставляет так называемое автоматическое приостановление платежа, которое, по сути, является блокировкой вашего долга, чтобы кредиторы не пытались взыскать. Они не могут удерживать деньги с вашего банковского счета, увеличивать вашу заработную плату или забирать какие-либо другие ваши активы.

После этого у вас будет время поработать с судом и вашими кредиторами, чтобы определить дальнейшие действия.

Потеряю ли я свое имущество?

Что произойдет с вашей собственностью, зависит от того, подаете ли вы заявление о банкротстве в соответствии с главой 7 или 13. Если вы не уверены, какой вариант подходит для вашей ситуации, см. «Банкротство: главы 7 и 13». Вот чего ожидать в зависимости от того, какой маршрут вы выберете.

Глава 7

Банкротство по главе 7 часто называют ликвидационным банкротством, потому что вам, вероятно, придется продать часть своих активов, чтобы погасить хотя бы часть вашей задолженности.

При этом законы штата определяют, что некоторые активы, такие как пенсионные счета, дом и автомобиль, не подлежат ликвидации. Проконсультируйтесь с адвокатом по делам о банкротстве в вашем штате, чтобы узнать, какое имущество вам будет разрешено оставить.

Глава 13

В случае банкротства по главе 13 вам не нужно беспокоиться о необходимости продать какую-либо свою собственность, чтобы погасить свои долги. Вместо этого ваши долги будут реорганизованы, чтобы вы могли полностью или частично погасить их в течение следующих трех-пяти лет.

Однако имейте в виду, что, если вы не соблюдаете план платежей, ваши кредиторы могут получить доступ к вашим активам, чтобы погасить ваши долги.

Что произойдет с моей кредитной историей, если я объявлю о банкротстве?

Когда вы объявляете о банкротстве, это признак того, что вы больше не платите свои долги в соответствии с первоначальной договоренностью, и это может серьезно повредить вашей кредитной истории. Тем не менее, два типа банкротства не рассматриваются одинаково. Поскольку глава 7 о банкротстве полностью исключает долги, которые вы указываете при подаче заявления, он может оставаться в вашем кредитном отчете до 10 лет.

Хотя глава 13 банкротства также не идеальна с точки зрения кредита, его схема рассматривается более благоприятно, потому что вы все еще выплачиваете по крайней мере часть своего долга, и он останется в вашем кредитном отчете на срок до семи лет.

Вскоре после того, как ваше дело о банкротстве будет прекращено судом, то есть вы больше не должны иметь долги, указанные в заявке, может быть трудно получить одобрение на получение кредита, особенно на благоприятных условиях. Однако есть некоторые кредиторы, которые специально работают с людьми, которые пережили банкротство или другие тяжелые кредитные события, поэтому ваши возможности не полностью потеряны.

Кроме того, модели кредитного скоринга предпочитают новую информацию старой. Таким образом, с положительными кредитными привычками после банкротства ваш кредитный рейтинг может со временем восстановиться, даже если банкротство все еще указано в вашем кредитном отчете.

Общедоступны ли документы о банкротстве?

Банкротства считаются публичной записью, но это не значит, что об этом узнают все. Производство по делу о банкротстве ведется в системе, которая называется Public Access to Court Electronic Records, или сокращенно PACER.

По большей части, адвокаты и кредиторы чаще используют эту систему для поиска информации о вашем банкротстве. Но любой желающий может зарегистрироваться и проверить, хочет ли он. Служба взимает 10 центов за страницу для доступа к информации о деле.

Но любой желающий может зарегистрироваться и проверить, хочет ли он. Служба взимает 10 центов за страницу для доступа к информации о деле.

Еще один способ узнать о вашем банкротстве — это публикация вашей местной газетой публичных объявлений.

Наконец, работодатели, домовладельцы и кредиторы могут увидеть в вашем кредитном отчете, что вы объявили о банкротстве, когда вы подаете заявление на работу, аренду квартиры, ссуду или кредитную карту.

Повлияет ли банкротство на мою работу или будущую занятость?

Согласно опросу, проведенному CareerBuilder, двадцать девять процентов работодателей проводят проверку кредитоспособности новых кандидатов на работу. В результате объявление о банкротстве может повлиять на вашу способность получить новую работу, особенно если эта работа находится в сфере финансовых услуг или в государственном учреждении.

Они делают это в первую очередь для того, чтобы убедиться, что вы хорошо подходите для работы, например для работы с деньгами, и чтобы у вас не было финансового стресса, который может увеличить вероятность кражи или мошенничества.

Однако, если работодатель просто проводит обычную проверку на наличие судимости, ваше банкротство не обнаружится.

Маловероятно, что работодатели будут проводить проверку данных о текущих сотрудниках. Так что, если вы не планируете менять работу, вам, вероятно, не стоит сильно беспокоиться о банкротстве, которое повлияет на вашу работу.

Следите за своим кредитом во время процесса

Поскольку объявление о банкротстве может повлиять на вашу кредитную историю и способность делать определенные вещи в будущем, важно следить за своими кредитными рейтингами во время процесса и по мере того, как вы работаете над восстановлением после испытаний .

При этом следите за тем, как определенные действия влияют на ваш кредитный рейтинг, и обращайте внимание на потенциальные ошибки и негативную информацию, которые могут отрицательно повлиять на ваш рейтинг. Если вы обнаружите что-то, чего нет в вашем кредитном отчете, оспорите это с агентствами кредитной информации.

Следя за своим кредитным рейтингом во время и после банкротства, вы лучше узнаете, как улучшить его с течением времени и сохранить его в хорошем состоянии в будущем.

Хотите мгновенно повысить свой кредитный рейтинг? Experian Boost ™ помогает, давая вам кредит на оплату счетов за коммунальные услуги и мобильные телефоны, которые вы уже оплачиваете.До сих пор эти выплаты не оказывали положительного влияния на вашу оценку.

Эта услуга полностью бесплатна и может быстро повысить ваш кредитный рейтинг, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как ремонт кредита, могут стоить вам до нескольких тысяч долларов и помогают только устранить неточности в вашем кредитном отчете.

Банкротство: как это работает, виды и последствия

Банкротство — это юридический процесс, находящийся под контролем федеральных судов по делам о банкротстве. Он разработан, чтобы помочь частным лицам и компаниям полностью или частично погасить свои долги или помочь им погасить часть своей задолженности.

Он разработан, чтобы помочь частным лицам и компаниям полностью или частично погасить свои долги или помочь им погасить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное и долгосрочное влияние на ваш кредит. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку.Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет максимально гладко и соответствует всем применимым правилам и положениям, регулирующим процедуры банкротства.

Вам также необходимо будет выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию у утвержденного правительством кредитного консультанта. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подаете: Глава 7 или Глава 13. Оба типа банкротства могут помочь вам ликвидировать необеспеченный долг (например, кредитные карты), остановить лишение права выкупа или повторного вступления во владение, а также прекращение удержания заработной платы, отключения коммунальных услуг и действий по взысканию долгов. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Глава 7 Банкротство

Глава 7 Банкротство, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

При этом типе банкротства вы должны будете разрешить опекуну федерального суда контролировать продажу любых активов, которые не освобождены от налога (автомобили, рабочие инструменты и предметы первой необходимости для дома могут быть освобождены от налога). Деньги от продажи идут на выплаты вашим кредиторам. Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды.

Деньги от продажи идут на выплаты вашим кредиторам. Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды.

Последствия банкротства по главе 7 значительны: вы, вероятно, потеряете собственность, а отрицательная информация о банкротстве останется в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свою собственность в обмен на частичное или полное погашение долга.Суд по делам о банкротстве и ваш адвокат обсудят план погашения от трех до пяти лет. В зависимости от условий переговоров вы можете согласиться полностью или частично выплатить свой долг в течение этого периода времени. Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Хотя любой тип банкротства отрицательно сказывается на вашей кредитной истории, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или всю) свою задолженность, вы можете сохранить некоторые активы.Более того, банкротство в соответствии с главой 13 приведет к прекращению вашего кредитного отчета через семь лет, и вы можете снова подать в соответствии с этой главой всего через два года.

Условия банкротства, которые необходимо знать

Во время процедуры банкротства вы, вероятно, встретите некоторые юридические термины, относящиеся к процедурам банкротства, которые вам необходимо знать. Вот некоторые из наиболее распространенных и важных:

- Управляющий банкротством : Это лицо или корпорация, назначенные судом по делам о банкротстве, чтобы действовать от имени кредиторов. Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документах по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и распределяет деньги кредиторам.

- Кредитная консультация: Прежде чем вам будет разрешено подать заявление о банкротстве, вам нужно будет встретиться индивидуально или в группе с некоммерческим бюджетом и агентством кредитного консультирования. После того, как вы подадите заявку, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем дело о банкротстве будет прекращено.При определенных обстоятельствах от обоих требований можно было отказаться.

- Банкротство прекращено : Когда процедура банкротства завершена, банкротство считается «прекращенным». В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Имущество, освобожденное от уплаты налогов: Хотя оба типа банкротства могут потребовать от вас продажи активов для оказания помощи кредиторам, некоторые виды имущества могут быть освобождены от продажи.Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном месте проживания, могут быть освобождены.

- Залог: Юридический иск, который позволяет кредитору приобретать, удерживать и продавать недвижимость должника для обеспечения или погашения долга.

- Ликвидация: Продажа не освобожденного от налогообложения имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка средств: Кодекс о банкротстве требует, чтобы люди, желающие подать заявление о банкротстве в соответствии с Главой 7, продемонстрировали, что у них нет средств для погашения своих долгов. Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 «Банкротство» вы можете согласиться продолжить выплату долга, который может быть погашен в ходе судебного разбирательства. Подтверждение счета — и вашего обязательства по выплате долга — обычно делается для того, чтобы позволить должнику сохранить часть залога, такую как автомобиль, которая в противном случае была бы арестована в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный взыскиваемым имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредитования залогом является само транспортное средство. Кредиторы по обеспеченному долгу имеют право наложить арест на залог, если вы не выплатите кредит.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального обеспечения, такого как кредитные карты.

Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документах по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и распределяет деньги кредиторам.

Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документах по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и распределяет деньги кредиторам. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

Согласно главе 13, это происходит, когда вы выполнили свой план погашения. Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.Долг, который нельзя простить

Несмотря на то, что банкротство может устранить большую часть долгов, оно не может полностью стереть счётчик, если у вас есть определенные виды непростительных долгов.Типы долгов, которые банкротство не может устранить, включают:

- Большая часть задолженности по студенческим займам (хотя некоторые члены Конгресса работают над тем, чтобы это изменить).

- Взыскание алиментов.

- Алименты на ребенка по решению суда.

- Задолженность подтверждена.

- Федеральный налоговый залог по налогам, причитающимся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества.Как отмечалось ранее, оба типа процедур банкротства могут потребовать от вас отказаться от собственности для продажи, чтобы вернуть долг кредиторам. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

Ваше банкротство также может повлиять на других в финансовом отношении. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность хотя бы по части этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство вредит вашей кредитной истории.Банкротство считается негативной информацией в вашем кредитном отчете и может повлиять на то, как будущие кредиторы будут рассматривать вас. Увидев банкротство в вашей кредитной истории, кредиторы могут отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они все же решат предоставить вам кредит.

В зависимости от типа банкротства, которое вы подаете, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус списанных счетов будет обновлен, чтобы отразить, что они были списаны, и эта информация также появится в вашем кредитном отчете.Отрицательная информация в кредитном отчете — фактор, который может навредить вашему кредитному рейтингу.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может очень затруднить получение дополнительного кредита после прекращения дела о банкротстве — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы предоставить вам кредит.

Важно сразу же начать восстанавливать свой кредит, убедившись, что вы вовремя оплачиваете все свои счета. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших долговых проблем.

Получение ипотеки после банкротства

Так же, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотеки. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, кто ее принимает, могут предложить вам гораздо более высокую процентную ставку и комиссию.Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие сделки.

Вместо того, чтобы отказываться от дома и пытаться получить новую ипотеку после банкротства, может быть лучше повторно подтвердить вашу текущую ипотеку во время процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Альтернативы банкротства

Когда вы боретесь с неуправляемой задолженностью, банкротство — лишь одно из решений; есть и другие, которые следует учитывать.Большинство из них также повлияет на ваш кредит, но, вероятно, не так сильно, как банкротство — плюс, эти альтернативы могут позволить вам сохранить свою собственность, а не ликвидировать ее в ходе процедуры банкротства.

Вот некоторые альтернативы банкротства, которые вы можете рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или к плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить работоспособный план выплаты вашей задолженности.

- Возьмите ссуду на консолидацию долга. Эти типы ссуд могут объединять несколько более дорогостоящих долгов с высокими процентами в одну ссуду с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более управляемый план погашения. Невыполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотят, чтобы с вами случилось, поэтому они могут быть готовы работать с вами, чтобы разработать более достижимый план погашения.Погашение долга отрицательно скажется на ваших кредитных рейтингах.

Имейте в виду, что всякий раз, когда вы не выполняете первоначально оговоренные вами условия выплаты долга, это может повлиять на ваш кредит. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем переговоры по кредитам, консультации по кредитам и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете выплатить долг в соответствии с первоначальным соглашением, это может отрицательно повлиять на ваш кредит.Некоторые виды облегчения долгового бремени имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение о списании долгов, например о банкротстве, важно изучить возможные варианты, получить надежный совет квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Независимо от того, какой тип списания долга вы выберете, вы можете начать лучше заботиться о своем кредите немедленно, применив на практике простые, ответственные и положительные меры, такие как:

- Своевременная оплата всех ваших счетов.

- Избегание дополнительных долгов.

- Мониторинг вашего кредитного отчета.

- Создание и соблюдение личного бюджета.

- Небольшое использование кредита (например, обеспеченная кредитная карта) и немедленная оплата остатка в полном объеме.

Что на самом деле происходит, когда вы подаете заявление о банкротстве

Иллюстрация: Джим КукБанкротство может показаться концом света, но многие компании, объявившие о банкротстве, могут продолжать вести свою обычную деятельность.Менее известная реальность такова, что люди могут пережить банкротство и тоже остаться целыми. Поскольку это плохо изучено, давайте посмотрим, как каждый тип заявления о банкротстве по-разному влияет на ваши финансы.

Различия между главами 7, 13 и 11В целом люди подают заявление о банкротстве только в крайнем случае, когда нет возможности выполнить свои долговые обязательства. Популярное предположение состоит в том, что банкротство предназначено только для людей, которые берут на себя слишком большую задолженность по кредитной карте, и хотя это может быть правдой, люди также заявляют о банкротстве после серьезного, неожиданного финансового удара, такого как судебный процесс или неожиданная болезнь.

Еще одно заблуждение — думать, что банкротство уничтожает все ваши долговые обязательства. Это не так. Вам все равно придется платить, и то, как вы будете платить, зависит от того, какое банкротство вы подаете: глава 7, глава 13 или глава 11. Существуют и другие типы банкротств (например, глава 12 предназначена для фермеров и рыбаков. ), но эти три самые распространенные.

В главе 7 вам, возможно, придется ликвидировать определенные активы (например, автомобиль или второй дом), чтобы погасить хотя бы часть долга.Большинство ваших активов, вероятно, освобождены от этого требования, но это зависит от вашего состояния, вашего финансового положения и того, считается ли этот актив «важным». Вы должны соответствовать определенным требованиям для подачи заявки на участие в главе 7, и, возможно, самый важный из них — доход ниже среднего.

G / O Media может получить комиссию

В главе 13 вы соглашаетесь выплатить свои долги в течение следующих трех-пяти лет в форме плана платежей, но вы сохраняете свои активы.Хорошая новость заключается в том, что некоторые из этих долгов, вероятно, будут погашены. Однако вы должны соответствовать требованиям, а это означает, что ваши обеспеченные долги (долг, обеспеченный залогом, например, ваш дом или машина) не могут превышать 1 184 200 долларов, а ваши необеспеченные долги не могут превышать 394 725 долларов.

Банкротство по главе 11 работает как глава 13, в том, что вы сохраняете свои активы, но обычно оно предназначено для предприятий. Компании также могут подать заявление о банкротстве в соответствии с главой 7, но ликвидация активов может быть смертельным шагом, поэтому глава 11 обычно является более привлекательным вариантом.Тем не менее, иногда люди с более высоким доходом подают главу 11, потому что они находятся вне пределов долга, установленных в главе 13. Суть в том, что вы сохраняете свои вещи с главой 11, но для этого требуется план, чтобы выплатить хотя бы часть задолженность или прощение.

Что происходит, когда вы подаете заявлениеКогда вы подаете заявление о банкротстве, вы автоматически получаете приостановление, которое блокирует ваш долг. Такое пребывание не позволяет кредиторам и коллекторским агентствам преследовать должников в отношении причитающихся сумм.Пока действует мораторий, ваша зарплата не может быть удержана, а кредиторы не могут претендовать на какие-либо обеспеченные активы.

Как ни странно, банкротство не обходится безнаказанно. Один только регистрационный сбор составляет более 300 долларов за главы 7 и 13. И еще есть гонорары адвокатам. Вы можете подать заявление без адвоката, но это не рекомендуется, поскольку в законах о банкротстве сложно ориентироваться. Гонорары адвоката по главе 7 в среднем составляют около 1500 долларов, а гонорары по главе 13 обычно находятся в диапазоне от 2000 до 3000 долларов. Как и во многих случаях, требующих адвоката, чем сложнее ваша ситуация, тем больше вы заплатите.

Есть способы снизить судебные издержки при подаче заявления о банкротстве. Некоммерческая организация Upsolve, например, помогает вам бесплатно создавать формы для заявления о банкротстве, если ваше дело простое. Или местное общество юридической помощи может предоставить вам недорогие юридические услуги.

В рамках процедуры банкротства вам также нужно будет пройти пару курсов. Правительство требует, чтобы люди получали кредитную консультацию за 180 дней до подачи заявления, и вам также необходимо пройти курс обучения должников, если вы хотите погасить свои долги.

Через пару недель после подачи заявки вам необходимо будет присутствовать на «собрании кредиторов», что в основном и звучит так: судебное заседание между вами, вашим управляющим по банкротству и любыми кредиторами, которые захотят присутствовать. Все они зададут вам вопросы о вашем финансовом положении и вашем решении подать заявление о банкротстве.

Ваши активы ликвидируются в соответствии с главой 7Ноло говорит, что в большинстве случаев должникам по главе 7 не нужно ликвидировать свое имущество (если оно не является залогом), потому что оно обычно освобождается от налога или просто не стоит того.Они объясняют:

Если собственность не стоит очень дорого или будет обременительной для доверительного управляющего продать, доверительный управляющий может «отказаться» от собственности, что означает, что вы можете оставить ее себе, даже если она не подлежит освобождению. Большая часть имущества, принадлежащего должникам по Главе 7, либо освобождена от уплаты налога, либо практически бесполезна для целей сбора денег для кредиторов. В результате немногие должники вынуждены отказываться от имущества, если оно не является залогом по обеспеченному долгу…

После собрания кредиторов ваш попечитель решит, ликвидировать ли ваше имущество.Если он будет ликвидирован, это означает, что вам придется либо сдать его, либо выложить эквивалентную денежную стоимость, чтобы выплатить свой долг.

Вы получаете план выплат с главой 13С главой 13 вы должны следовать плану выплаты своих долгов, и некоторые из них должны быть оплачены полностью. Эти долги являются «приоритетными» и включают в себя алименты, алименты, налоговые обязательства и заработную плату, которую вы должны работникам.

Ваш план основан на том, сколько вы должны и каков ваш доход, и будет включать конкретные инструкции о том, сколько вы должны платить и когда вы должны платить.

Что происходит с вашим кредитом и долгомВаш кредитный рейтинг резко упадет после подачи заявления о банкротстве. FICO отмечает, что чем больше счетов будет задействовано в заявлении о банкротстве, тем большее влияние вы окажете на свой результат. В общем, банкротство по главе 7 останется в вашем кредитном отчете в течение 10 лет, а глава 13 останется в силе в течение семи лет.

После банкротства все сказано и сделано, большинство долгов погашаются, но не все из них. В некоторых случаях студенческие ссуды могут быть погашены после банкротства, но вы должны пройти федеральный тест на наличие трудностей.

Прочие долги, которые трудно погасить, включают:

- Налоговые долги

- Алименты и алименты

- Долги, связанные с разводом, включая долги по выплате имущества

Банкротство обычно является безнадежным средством выхода из беспомощной ситуации. Но знание того, как это работает и чего ожидать, может помочь вам лучше ориентироваться в этом процессе.

Этот пост был первоначально опубликован в 2016 году и был обновлен 26 октября 2020 года, чтобы добавить дополнительную текущую информацию и обновить ссылки, а также привести контент в соответствие с текущими рекомендациями по стилю Lifehacker.

Разъяснения по каждому типу банкротства

В двух словахБанкротство помогло миллионам американцев облегчить свое долговое бремя и начать все сначала. Существуют разные типы банкротств, поэтому важно знать различия и сходства.

Банкротство — это правовой инструмент списания долгов. Законы США о банкротстве предлагают различные виды банкротства в зависимости от типа заявителя. Наиболее частое различие здесь — люди vs.бизнес или частное банкротство против корпоративного.

Каждый вид банкротства назван в честь главы Кодекса о банкротстве. Кодекс США о банкротстве — это федеральный закон, регулирующий дела о банкротстве. Поскольку он федеральный, он действует во всех Соединенных Штатах, а суд по делам о банкротстве является федеральным судом.

Основы банкротства: что такое личное банкротство?

Личное банкротство — это дело о банкротстве, поданное физическим лицом или супружеской парой. Если супружеская пара объявляет о банкротстве вместе, это называется совместной заявкой о банкротстве.Но ничто не говорит о том, что вы должны подавать документы своему супругу. Иногда имеет смысл не делать этого.

Глава 7 и Глава 13 являются наиболее распространенными типами личного банкротства. Несмотря на то, что банкротство может оставаться в вашем кредитном отчете до 10 лет, многие заявители видят заметное увеличение своего кредитного рейтинга в течение 2 лет после подачи иска. Личное банкротство также может быть подано в соответствии с главой 11 Кодекса о банкротстве, но это довольно редко.

В цифрах: банкротства, не связанные с коммерческой деятельностью, поданные в период с 1 июля 2019 г. по 30 июня 2020 г. задолженность по карте, медицинские счета или даже удержание заработной платы.Чтобы иметь право на участие в главе 7, вы должны доказать суду по делам о банкротстве, что вашего обычного дохода недостаточно для выплаты даже части ваших долгов. Это называется проверкой нуждаемости.

Как работает Глава 7 Банкротство

Глава 7 называется «ликвидационным банкротством», потому что закон о банкротстве требует, чтобы определенная собственность была продана для выплаты вашим необеспеченным кредиторам в обмен на получение нового старта. Продажа (или ликвидация) осуществляется конкурсным управляющим.

Доверительный управляющий может продавать только имущество, не защищенное освобождением от налога (так называемое имущество, не освобожденное от налога).Если вся ваша собственность подпадает под освобождение, она не может быть продана доверенным лицом. В этом случае ваши кредиторы ничего не получат, а все ваше имущество останется у вас.

В большинстве дел о банкротстве по главе 7, все имущество защищено освобождением от налогов в соответствии с законодательством штата. Если нет активов, не освобожденных от налога, большинство дел о банкротстве по главе 7 длятся не более 4-6 месяцев. Иск о банкротстве — постановление суда, отменяющее вашу погашаемую задолженность — обычно предоставляется примерно через 3-4 месяца после даты подачи заявки.Вы можете начать восстанавливать свой кредит, как только это произойдет.

Глава 13 Банкротство

Это второй по распространенности вид банкротства, подаваемый физическими лицами. В отличие от Главы 7 предприятиям (кроме индивидуальных предпринимателей) не разрешается подавать заявление о банкротстве согласно Главе 13. Это называется реорганизацией, потому что она включает план погашения, в соответствии с которым обычно выплачивается только часть общей суммы долга заявителя. Согласно главе 13, ваш обеспеченный долг и ваш необеспеченный долг (включая личные ссуды) не могут превышать определенную сумму. [1]

Как работает Глава 13 «Банкротство»

Вы составляете бюджет на основе вашего ежемесячного дохода и расходов на проживание и сообщаете суду о банкротстве, сколько вы можете позволить себе платить по своим долгам каждый месяц. Суд и управляющий банкротством рассматривают предложенный вами план погашения. После утверждения судом все, что вам нужно сделать, это выплачивать свой располагаемый доход доверенному лицу и ежегодно отправлять налоговую декларацию. Ваш оставшийся долг (кроме студенческих ссуд) аннулируется после того, как он будет выполнен.

Некоторые люди подают заявление о банкротстве по главе 13, потому что зарабатывают слишком много денег, чтобы претендовать на банкротство по главе 7. Другие предпочитают регистрировать главу 13, потому что это дает им определенные преимущества, которые они не могут получить в главе 7.

Вы можете, например, избежать продажи неиспользуемых активов, заполнив главу 13. Это также дает вам возможность выплатить определенные необлагаемые долги, такие как просроченные алименты или алименты, и погасить автокредиты с более низкой процентной ставкой. И — вы можете делать все это с помощью разумных ежемесячных платежей, основанных на вашем регулярном доходе.

Глава 11 Банкротство