Эксперт сказала, что будет с рублем, если доллар рухнет

https://ria.ru/20210128/kurs-1594885554.html

Эксперт сказала, что будет с рублем, если доллар рухнет

Эксперт сказала, что будет с рублем, если доллар рухнет — РИА Новости, 28.01.2021

Эксперт сказала, что будет с рублем, если доллар рухнет

Возможность единомоментного краха доллара появится, если произойдет дефолт США, валютная или административная реформа или что-то не менее глобальное. При этом… РИА Новости, 28.01.2021

2021-01-28T02:20

2021-01-28T02:20

2021-01-28T11:19

рэу имени г. в. плеханова

сша

доллар

рубль

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e5/01/15/1593977558_0:33:3072:1761_1920x0_80_0_0_c8810a2c3b802c9b613f11cec833de69.jpg

МОСКВА, 28 янв — РИА Новости. Возможность единомоментного краха доллара появится, если произойдет дефолт США, валютная или административная реформа или что-то не менее глобальное. При этом гипотетическом сценарии курсы валют развивающихся стран, к которым относится и рубль, тоже рухнут, рассказала агентству «Прайм» доцент кафедры финансов и цен РЭУ имени Г. В. Плеханова Диана Степанова.Если же говорить не о резком крахе доллара, а предположить возможность плавного изменения баланса мировых экономических сил в сторону снижения гегемонии доллара, то угроза для рубля сохраняется. В этом случае инвесторы и спекулянты будут искать «тихие гавани» в виде рынков капитала наиболее развитых стран мира.По словам Степановой, с конца 2014 года рубль с его режимом свободно плавающего валютного курса подвержен высокой волатильности, особенно проявляющейся на фоне санкционных, геополитических и коронакризисных ограничений.

При этом гипотетическом сценарии курсы валют развивающихся стран, к которым относится и рубль, тоже рухнут, рассказала агентству «Прайм» доцент кафедры финансов и цен РЭУ имени Г. В. Плеханова Диана Степанова.Если же говорить не о резком крахе доллара, а предположить возможность плавного изменения баланса мировых экономических сил в сторону снижения гегемонии доллара, то угроза для рубля сохраняется. В этом случае инвесторы и спекулянты будут искать «тихие гавани» в виде рынков капитала наиболее развитых стран мира.По словам Степановой, с конца 2014 года рубль с его режимом свободно плавающего валютного курса подвержен высокой волатильности, особенно проявляющейся на фоне санкционных, геополитических и коронакризисных ограничений.

https://ria.ru/20210122/dollar-1594176736.html

сша

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/07e5/01/15/1593977558_31:0:2762:2048_1920x0_80_0_0_c9628d6337d87401ce287ee725eb115a.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

рэу имени г. в. плеханова, сша, доллар, рубль, экономика

Почему доллар рухнет

Будучи монетой этого чудесного царства, доллар стал доминирующей валютой мира. Центральные банки других стран принялись накапливать доллары в качестве главного резервного фонда. Стоимость таких товаров, как нефть, стала выражаться в долларах, и некоторые развивающиеся страны, в первую очередь Аргентина и Китай, привязали свои валюты именно к доллару — в надежде обрести такую же стабильность, как и США. К 2000 году, по некоторым данным, в России в обращении находилось стодолларовых купюр больше, нежели в самих США.

Однако век закончился, и вместе с ним закончилось и небывалое чудо. Курс акций высокотехнологичных компаний резко упал, рухнули башни-близнецы, и присущее американцам чувство всемогущества растаяло — точно так же, как и их сбережения. В тот момент, когда пишутся эти строки, то есть в начале 2004 года, американцев, получающих чеки с зарплатой, стало на три миллиона меньше. Каждый год федеральное правительство берет в долг450 млрд. долларов, чтобы финансировать войну с терроризмом, а также ряд новых или расширенных социальных программ. Ставки на краткосрочные займы снизились до всего лишь 1%, и хотя темпы экономического роста в конце концов ускорились, долги на всех уровнях общества растут еще быстрее.

Так почему же мы говорим, что ничего не изменилось? Да потому, что сегодняшние проблемы являются новыми лишь с точки зрения недолгой истории Соединенных Штатов, Если же окинуть быстрым взглядом историю мировую, то окажется, что они до боли знакомы.

Все великие общества рано или поздно становились на этот путь, обрастая непосильными долгами, печатая (или чеканя) все больше денег в тщетной попытке сохранить иллюзию процветания. И все рано или поздно оказывались между пресловутыми молотом и наковальней: либо система просто рушилась под тяжестью накопившегося долга, как случилось с Соединенными Штатами и Европой в 1930-х, либо государство не останавливало печатный станок до тех пор, пока национальная валюта окончательно не обесценивалась и экономика не погружалась в хаос.

А история учит, что, единожды начавшись, такой процесс приводит к неизбежному результату: бумажные (то есть контролируемые правительством), не обеспеченные золотом деньги теряют свою ценность, пока люди просто не отказываются от них совсем. Сказано сильно, и мы отдаем себе в этом отчет. Однако, прочитав следующие два параграфа, вы, как представляется, согласитесь, что данные слова, к сожалению, вполне справедливы.

А история учит, что, единожды начавшись, такой процесс приводит к неизбежному результату: бумажные (то есть контролируемые правительством), не обеспеченные золотом деньги теряют свою ценность, пока люди просто не отказываются от них совсем. Сказано сильно, и мы отдаем себе в этом отчет. Однако, прочитав следующие два параграфа, вы, как представляется, согласитесь, что данные слова, к сожалению, вполне справедливы.Прежде всего это бьет по людям с небольшим, фиксированным доходом, живущим на одну зарплату, поскольку покупательная способность каждого доллара, который они получают, стремительно падает. Коллапс — проклятие для тех, кому должны деньги, так как долги им возвращают в уже полегчавших долларах (отсюда катастрофа, грозящая многим банкам). Облигации, которые по своей сути не что иное, как займы бизнесу или правительствам, обещающим выплачивать по ним фиксированные ежемесячные суммы, а затем вернуть основной капитал, окажутся абсолютно невыгодными инвестициями, так как их будут возмещать в постоянно обесценивающихся долларах.

В течение первых трех тысяч лет истории человечества золото по ряду причин, до сих пор не утративших актуальности, являлось самой надежной валютой из всех, что использовали люди. Еще сравнительно недавно, в 1970 году, на нем зиждилась глобальная финансовая система. А когда мировая экономика в 1971 году обрубила нити, связывавшие ее с этим металлом, он стал выполнять роль теневой валюты, курс которой поднимается, когда доллар слабеет, и падает, когда доллар крепнет. Неудивительно, что в 1980-х и 1990-х золото «зачахло», поскольку курс доллара неуклонно рос, и зеленые бумажки подменили его в качестве стандарта, с которым соизмеряются все финансовые явления. Однако теперь, похоже, роли опять поменяются. В течение ближайших десяти лет по мере того, как доллар будет претерпевать кризис — причем один из самых серьезных за всю историю денег, — золото снова займет место в центре глобальной финансовой системы, и его стоимость по отношению к большинству сегодняшних национальных валют будет быстро возрастать.

Такова в общих чертах основная идея. Остальная часть книги сыграет роль мяса, которое нарастает на риторические кости данной главы, однако, как историки однажды сказали об Аристотеле, все, что последует, есть совершенствование.

Бумажные деньги обречены на гибель

Прежде чем мы объясним, почему доллар неминуемо ждут неприятности, давайте вернемся к утверждению из первой главы по поводу того, что бумажные деньги всегда терпят крах. Да, заявление экстравагантное, однако же вполне доказуемое. В действительности история таких валют не что иное, как нескончаемая литания неудач.

Почему такое происходит? Да потому, что правительства, попросту говоря, по сути своей не способны поддерживать курс собственных валют.

Наш лидер вовсе не в восторге от такой перспективы, и потому выбирает другое: заимствование как средство финансирования новых расходов без увеличения налогов. Затем печатаются новые деньги для покрытия образовавшегося дефицита. Таким образом, каждая прослойка избирателей получает свое: довольны и те, кто выступает против повышения налогов, и те, кто настроен в пользу увеличения расходов, и никто не замечает (по крайней мере некоторое время), что вливание в денежное обращение очередной порции бумажных денег приводит к тому, что стоимость каждой отдельной денежной единицы падает. В силу особенности природы человека каждое правительство рано или поздно выбирает этот второй путь. И результатом почти всегда является постепенное уменьшение ценности единицы национальной валюты — явление, которое теперь нам известно как инфляция.

Инфляция усиливается, и население на своей шкуре испытывает последствия процесса удешевления валюты в виде обесценивания своих сбережений. Люди начинают в массовом порядке избавляться от денег, тратить их или конвертировать в более надежные формы — и притом как можно быстрее. Покупательная способность денег резко падает (можно выразиться и по-другому: растут цены), накопления целого поколения превращаются в дым. Такова судьба, неизбежно ожидающая всякую бумажную валюту.Для иллюстрации этого процесса мы познакомим вас с некоторыми наиболее впечатляющими валютными кризисами в истории. Обратите внимание на то обстоятельство, что все они развиваются примерно по одному и тому же сценарию. Избыточные правительственные расходы ведут к созданию избытка бумажных денег, что, в свою очередь, приводит к инфляции и ее неизбежным последствиям.

Рим: варвары на монетном дворе. За пять веков мирового господства у Рима было предостаточно времени для усовершенствования искусства понижения ценности валюты.

Одни императоры уменьшали размеры монет, другие вырезали в них клинья, делали отверстия, переплавляя сэкономленные кусочки в новые монеты. Бывало и так, что золото и серебро заменялось на менее дорогостоящие металлы — либо полностью, либо путем добавления примесей в процессе литья. К тому времени, когда в III веке н.э. на престол взошел Диоклетиан, его предшественники уже заменили серебряные монеты империи на медные, покрытые слоем олова. И — что делает ему честь — Диоклетиан попытался провести реформу денежного обращения, приступив кчеканке монет из более или менее чистого золота и серебра.

Одни императоры уменьшали размеры монет, другие вырезали в них клинья, делали отверстия, переплавляя сэкономленные кусочки в новые монеты. Бывало и так, что золото и серебро заменялось на менее дорогостоящие металлы — либо полностью, либо путем добавления примесей в процессе литья. К тому времени, когда в III веке н.э. на престол взошел Диоклетиан, его предшественники уже заменили серебряные монеты империи на медные, покрытые слоем олова. И — что делает ему честь — Диоклетиан попытался провести реформу денежного обращения, приступив кчеканке монет из более или менее чистого золота и серебра.Не исключено, что подобная честность и возымела бы желаемое стабилизационное воздействие, однако император не встретил на своем пути взаимопонимания. В то время Рим представлял собой гигантскую империю, распростершуюся на огромном пространстве — от Испании до нынешней Сирии — и осаждаемую со всех сторон германскими и азиатскими племенами, численность которых быстро увеличивалась. Оборона границ империи требовала немалых расходов, и Диоклетиан, которому никак не хотелось вызвать неудовольствие римских граждан, стал придерживаться уже знакомого подхода — «и пушки, и масло».

Он значительно увеличил численность римских легионов и одновременно с этим финансировал многие проекты, для реализации которых привлекались большие массы населения. Когда ему не хватило денег, он просто-напросто стал чеканить новые монеты, теперь уже медные, и опять начал снижать ценность золотых и серебряных монет за счет добавок меди.

Когда же в результате вливания в денежное обращение большого количества новых монет стали расти цены, император обвинил во всем алчных торговцев и в 301 году н.э. издал указ о ценах, согласно которому всякому, кто продает свой товар свыше установленного законом максимума, грозила смертная казнь.

Торговцы вняли предупреждению и вместо повышения цен принялись сворачивать свой бизнес. Тогда Диоклетиан пошел еще дальше, потребовав от каждого гражданина наследовать профессию отца. Нежелание поступать подобным образом приравнивалось к дезертирству из армии в военное время, заявил император: и это тоже каралось смертью.

Указы Диоклетиана имели много нежелательных последствий, одним из которых было еще большее расслоение общества.

Богачи стали еще богаче, так как они прекрасно понимали суть происходящего, заключавшуюся в обесценивании денег, и припрятывали свои монеты из золота и серебра (которые сохраняли свою ценность). Зато бедняки остались с не имевшими никакой ценности медными «пекуниями» и все более зависели от подачек государства. Подобное вынудило государство к чеканке медных монет во все возрастающем количестве. В 301 году н.э., когда Диоклетиан ввел контроль над ценами, фунт золота в стоимостном выражении был равен 50 тыс. денариям. К 307 году н.э. фунт золота стоил уже 100 тыс. денариев. К 324 году н.э. его стоимость возросла до 300 тыс. денариев, а к середине века до 2 млрд. В 410 году н.э. Рим, финансы которого окончательно расстроились, стал добычей вестготов под предводительством Алариха.

Богачи стали еще богаче, так как они прекрасно понимали суть происходящего, заключавшуюся в обесценивании денег, и припрятывали свои монеты из золота и серебра (которые сохраняли свою ценность). Зато бедняки остались с не имевшими никакой ценности медными «пекуниями» и все более зависели от подачек государства. Подобное вынудило государство к чеканке медных монет во все возрастающем количестве. В 301 году н.э., когда Диоклетиан ввел контроль над ценами, фунт золота в стоимостном выражении был равен 50 тыс. денариям. К 307 году н.э. фунт золота стоил уже 100 тыс. денариев. К 324 году н.э. его стоимость возросла до 300 тыс. денариев, а к середине века до 2 млрд. В 410 году н.э. Рим, финансы которого окончательно расстроились, стал добычей вестготов под предводительством Алариха.Франция: дважды в течение одного века. Франция в 1715 году представляла собой классическую жертву бездарного и коррумпированного правительства. Из-за постоянных войн, которые вел король Людовик XIV, его преемнику, Людовику XV, взошедшему на трон в возрасте всего лишь пяти лет, досталось в наследство общество, которое жило примерно по тем же законам, что бытуют в нынешней Калифорнии.

Население изнывало под тяжестью непосильных налогов, а государственный долг вырос до астрономической величины. Общая обстановка в стране была неспокойной. И тогда регент Франции Филипп Орлеанский решил ввести новую финансовую систему, обратившись за помощью к некоему шотландцу Джону Л оу (бежавшему из Англии, где ему пришлось отбывать тюремное заключение за дуэль), который прибыл в Париж в 1716 году. Тот сумел убедить регента в неоспоримых преимуществах своего финансового плана.

Население изнывало под тяжестью непосильных налогов, а государственный долг вырос до астрономической величины. Общая обстановка в стране была неспокойной. И тогда регент Франции Филипп Орлеанский решил ввести новую финансовую систему, обратившись за помощью к некоему шотландцу Джону Л оу (бежавшему из Англии, где ему пришлось отбывать тюремное заключение за дуэль), который прибыл в Париж в 1716 году. Тот сумел убедить регента в неоспоримых преимуществах своего финансового плана.Джон Лоу стал первым человеком, который предложил замену увеличения запаса звонкой монеты — золота и серебра — бумажными деньгами. Он создал новую денежную теорию, суть которой заключалась в том, что чем больше денег правительство выпускает в обращение, тем стремительнее растет благосостояние страны. Предваряя некоторые современные, еще более деструктивные, экономические идеи, Лоу полагал, что дешевый кредит, сам по себе обеспечивая циркуляцию денег и товаров, приведет Францию к благоденствию через быстрый подъем экономики без инфляции, способствуя поступлению в казну больших доходов от сбора налогов и делая население сытым и зажиточным.

Он собирался достичь нирваны не с помощью золота или серебра, а посредством введения валюты нового типа — изготовленной из бумаги, — которая была изобретена и введена в обращение Банком Англии всего лишь несколькими годами раньше. Бумажные деньги имели неоспоримое преимущество перед набившими оскомину золотыми и серебряными монетами, утверждал Джон Лоу, так как их объем можно было увеличить или сжать, и этот процесс при правильном управлении должен привести к нескончаемому экономическому буму.

Он собирался достичь нирваны не с помощью золота или серебра, а посредством введения валюты нового типа — изготовленной из бумаги, — которая была изобретена и введена в обращение Банком Англии всего лишь несколькими годами раньше. Бумажные деньги имели неоспоримое преимущество перед набившими оскомину золотыми и серебряными монетами, утверждал Джон Лоу, так как их объем можно было увеличить или сжать, и этот процесс при правильном управлении должен привести к нескончаемому экономическому буму.Отчаявшись, французское правительство предоставило Лоу шанс проверить его теорию на практике. При содействии регента Филиппа Орлеанского Лоу в 1716 году основал частный банк с правом эмиссии банкнот. Спустя два года банк Лоу был преобразован в королевский банк, который мог выпускать бумажные ливры, тогдашнюю валюту. Первоначальные результаты оказались положительными, стимулировав дальнейшие эксперименты, и Лоу учредил крупную акционерную торговую компанию, в ведении которой находились торговля с Канадой и Китаем и освоение огромных территорий вЛуизиане, принадлежавших Франции. В январе 1720 года Джон Лоу стал генеральным контролером и суперинтендантом финансов, т.е. он располагал полномочиями, аналогичными тем, которые имеют сегодня министр финансов США и председатель совета директоров Федерального резервного банка. Он также контролировал сбор налогов и эмиссию денег. Большая часть этих операций осуществлялась через один из первых в мире конгломератов, Западную компанию, больше известную как Мис-сисипская компания.

В январе 1720 года Джон Лоу стал генеральным контролером и суперинтендантом финансов, т.е. он располагал полномочиями, аналогичными тем, которые имеют сегодня министр финансов США и председатель совета директоров Федерального резервного банка. Он также контролировал сбор налогов и эмиссию денег. Большая часть этих операций осуществлялась через один из первых в мире конгломератов, Западную компанию, больше известную как Мис-сисипская компания.

Заполучив почти полный контроль над французскими финансами, Лоу постановил, что земельная собственность и акции могут служить обеспечением кредитов. Клиенты получили возможность входить в его банк с купчей на землю или сертификатом на акции и выходили оттуда уже с новенькими банкнотами, еще пахнущими краской. В результате возник саморегенерирующий цикл, в котором люди брали кредиты под залог в виде земель и акций, чтобы приобрести еще больше земель и акций, вздувая цены и создавая обеспечение для новых ссуд. Это положение мало чем отличается от ситуации на современном рынке недвижимости в США, о чем вскоре пойдет речь. Банк Лоу авансировал правительству 100 млн. ливров всего под 3% годовых. Начался неслыханный ажиотаж вокруг Миссисипской компании. Спекуляции ее акциями сулили огромные прибыли, вследствие чего при номинале в 500 ливров в январе 1719 года к концу 1720 года они котировались по 18—20 тыс. ливров. Первые инвесторы составили себе состояние, и рядовые французы стали бросать свои прежние повседневные занятия, чтобы стать биржевыми маклерами той эпохи. Как рассказывает Чарльз Маккей в своем классическом труде «Экстраординарные массовые иллюзии и сумасшествие i толпы», вышедшем в 1841 году, это безумие было настолько повальным, что один горбун зарабатывал себе на жизнь, и весьма неплохо, тем, что сдавал свою спину внаем в качестве письменного стола впавшим в неистовство биржевым маклерам. Лоу стал международной знаменитостью и одним из самых богатых в мире людей — во всяком случае, на бумаге.

Банк Лоу авансировал правительству 100 млн. ливров всего под 3% годовых. Начался неслыханный ажиотаж вокруг Миссисипской компании. Спекуляции ее акциями сулили огромные прибыли, вследствие чего при номинале в 500 ливров в январе 1719 года к концу 1720 года они котировались по 18—20 тыс. ливров. Первые инвесторы составили себе состояние, и рядовые французы стали бросать свои прежние повседневные занятия, чтобы стать биржевыми маклерами той эпохи. Как рассказывает Чарльз Маккей в своем классическом труде «Экстраординарные массовые иллюзии и сумасшествие i толпы», вышедшем в 1841 году, это безумие было настолько повальным, что один горбун зарабатывал себе на жизнь, и весьма неплохо, тем, что сдавал свою спину внаем в качестве письменного стола впавшим в неистовство биржевым маклерам. Лоу стал международной знаменитостью и одним из самых богатых в мире людей — во всяком случае, на бумаге.

Однако за год безостановочный поток бумажных ливров, сходивших с печатных станков Лоу, привел к взлету цен на все товары без исключения. Французские потребители начали припрятывать золотые и серебряные монеты, а бумажные деньги тратили в тот же миг, как только они оказывались в руках, что являлось наглядной иллюстрацией того, что нам теперь известно как закон Грэшема (ненадежные деньги вытесняют из обращения «хорошие» деньги, когда правительство начинает требовать, чтобы они принимались в качестве одинакового платежного средства).

К январю 1720 года цены, если выражать их бумажными ливрами, росли на 23% в месяц.

В том же месяце два принца крови решили обналичить свои акции Миссисипской компании. Вскоре их примеру последовали другие владельцы акций, и цена на них резко покатилась вниз. Лоу ответил выпуском еще большего количества бумажных денег. Одновременно он воспользовался своим официальным положением, чтобы издать правительственное распоряжение, по которому никто не имел права держать дома наличные деньги на сумму, превышающую 500 ливров золотом или серебром. Этим распоряжением Лоу хотел искусственно поддержать курс бумажных денег, выпущенных в огромном количестве. Однако оно возымело обратное действие, поскольку навело всех на сомнение в возможности получения полной суммы по всем выданным обязательствам. Стоимость акций Миссисипской компании и ценность бумажного ливра начали понижаться. К концу 1721 года курс акций упал до первоначального номинала в 500 ливров, а французская экономика оказалась в абсолютном расстройстве. О масштабах бедствия можно судить по тому факту, что не было уплачено заявленных обязательств на 2 млрд. ливров. Лишенный состояния и власти, Лоу был вынужден бежать в Италию, где и умер в абсолютной нищете в 1729 году.

Однако оно возымело обратное действие, поскольку навело всех на сомнение в возможности получения полной суммы по всем выданным обязательствам. Стоимость акций Миссисипской компании и ценность бумажного ливра начали понижаться. К концу 1721 года курс акций упал до первоначального номинала в 500 ливров, а французская экономика оказалась в абсолютном расстройстве. О масштабах бедствия можно судить по тому факту, что не было уплачено заявленных обязательств на 2 млрд. ливров. Лишенный состояния и власти, Лоу был вынужден бежать в Италию, где и умер в абсолютной нищете в 1729 году.

Регент, некоторые из его приближенных и еще те немногие, что были поумнее других, воспользовались суммами банка для уплаты своих долгов, и даже кое-что полезное было сделано на эти деньги. Вдобавок государство в немалой мере избавилось от своих долгов, черпая средства из оборотов банка. Всего Миссисипская компания ссудила правительству 1,2 млрд. ливров за очень умеренный процент, благодаря чему оно смогло погасить некоторые из своих старых займов, по которым уплачивались более высокие проценты.

Потерянные состояния и искалеченные жизни, ставшие следствием эксперимента Лоу с бумажными деньгами, оставили глубокие шрамы в коллективном сознании французского общества, не заживавшие десятилетиями, а главное — это не помогло стране преодолеть ее основной экономический недуг, являвшийся отвратительным пережитком феодализма. Франция в то время была абсолютной монархией, при которой знать и высшее духовенство владели большей частью материальных богатств страны, но при этом не платили никаких налогов. В результате все бремя огромнейших расходов, ответственность за которые несли малокомпетентные и расточительные короли (всех их почему-то звали Людовиками), падало на крестьянство, подвергавшееся жесточайшей эксплуатации, и растущий, однако чрезвычайно недовольный своим политическим бесправием класс буржуазии, торговцев и промышленников. Проиграв исключительно разорительные войны с Британией и Пруссией, Франция в 1780-е годы была, выражаясь осторожным языком, открыта для новых идей.

Не будем останавливаться на леденящих кровь подробностях Великой французской революции. Скажем лишь, что в 1792 году произошла смена режима, и новое правительство, называвшееся Генеральными Штатами, попыталось финансировать переход от феодализма к демократии путем конфискации церковных земель, составлявших 10% территории всей страны, и использования их для обеспечения выпуска процентных векселей, называвшихся ассигнатами.

Скажем лишь, что в 1792 году произошла смена режима, и новое правительство, называвшееся Генеральными Штатами, попыталось финансировать переход от феодализма к демократии путем конфискации церковных земель, составлявших 10% территории всей страны, и использования их для обеспечения выпуска процентных векселей, называвшихся ассигнатами.

Правительство жирондистов вначале действовало достаточно осторожно и выпустило ассигнатов на сумму в 400 млн. ливров. Однако в следующем году эмиссия составила уже 800 млн. ливров, затем еще 600 млн. и еще 300 млн.

Поскольку по ассигнатам выплачивали проценты и основной капитал в бумажных ливрах, рынок наводнился бумажными деньгами. К 1794 году в обращении находилось семь миллиардов бумажных ливров. Год спустя их было уже десять миллиардов, а через шесть месяцев — четырнадцать миллиардов. Вскоре их количество достигло сорока миллиардов, и началась полномасштабная гиперинфляция. Правительство, якобы действовавшее от имени народа, попыталось принудить этот самый народ принимать ненадежные деньги как платежное средство, пригрозив двадцатилетней каторгой всякому, кто будет продавать ассигнаты со скидкой, и смертной казнью тем, кто принимал в уплату бумажные ливры и ливры из золота или серебра по разному курсу. Лавочники закрыли свои заведения, и экономика рухнула. Торговля уступила место уравнительному распределению, и неоперившаяся республика пала, открыв дорогу диктатуре Наполеона и следующему раунду опустошительных европейских войн.

Лавочники закрыли свои заведения, и экономика рухнула. Торговля уступила место уравнительному распределению, и неоперившаяся республика пала, открыв дорогу диктатуре Наполеона и следующему раунду опустошительных европейских войн.

Германия: от Версаля до Гитлера

В течение десятилетия, предшествовавшего Первой мировой войне, Германия по темпам экономического роста обогнала все другие развитые страны Европы. Ее валюта, марка, была привязана к золоту: курс отличался стабильностью на протяжении многих лет. Промышленные регионы Германии снабжали всю Европу углем, сталью и прочей продукцией. Однако, проиграв войну, Германия была вынуждена выплачивать победителям колоссальные репарации. Условия капитуляции требовали от нее также создания нового, более демократичного государственного устройства.

Учреждение Веймарской республики более или менее соответствовало последнему условию, а вот с выплатой репараций дело обстояло гораздо сложнее, поскольку предыдущие правительства финансировали ведение войны за счет кредитов, рассчитывая на быструю победу и получение контрибуций со своих жертв. В 20-е годы прошлого века Германия вошла с грузом долгов, непосильных для ее экономики.

В 20-е годы прошлого века Германия вошла с грузом долгов, непосильных для ее экономики.

Тем временем победители, заседавшие в Версальском дворце, оказались не более щедрыми, чем германские кредиторы — если бы последним представилась возможность взыскать долги, — и неуклонно требовали выплаты репараций по графику. В 1921 году Германия выплатила около трети общей суммы контрибуции, по большей части в натуральном виде — поставками угля, стали и леса. Однако выплата остальной суммы потребовала бы либо драконовского сокращения всех государственных учреждений и ведомств, либо огромного увеличения налогов. Не желая прибегать ни к одной из этих крайне непопулярных мер, веймарское правительство отказалось от дальнейших выплат. Тогда Франция и Бельгия оккупировали Рур, сердце германской промышленности, что привело к еще большему расстройству экономической жизни. Будучи поставленным перед извечной правительственной дилеммой — однако в ужасающих масштабах, — руководство Веймарской республики избрало столь же кошмарный ответ, включив станки, печатавшие деньги, на полную мощность. Марки хлынули широким потоком, и цены начали расти.

Марки хлынули широким потоком, и цены начали расти.

Будучи захвачены врасплох, рядовые граждане поначалу отреагировали на это строжайшей экономией и сокращением потребления. Однако когда они поняли, что происходит рост цен не только на какие-то отдельно взятые товары, но на все без исключения, то стали тратить свои марки сразу же, как только те попадали к ним в руки.

За первые пять месяцев 1922 году цены удвоились, а затем и вовсе взбесились. Буханка хлеба, стоившая в 1923 году 160 марок, год спустя продавалась уже за полтора миллиона марок, и под воздействием гиперинфляции жизнь в Германии стала представлять собой пародию на современную экономику. Зарплату рабочим выдавали чуть ли не ежечасно, и они стремглав летели в магазин, чтобы успеть потратить деньги до вечера, пока курс марки не упадет за день. Покупатели являлись в бакалейный магазин не с кошельками, а с тачками и чемоданами, набитыми банкнотами. В ресторанах цены к концу обеда успевали подскочить вдвое. В конце 1923 году курс марки упал до одной триллионной довоенного уровня.

Однако инфляция не только оказывала разрушающее воздействие на весь хозяйственный организм, но и создавала опасную неустойчивость социальных отношений, служа почвой для обострения недовольства широких народных масс. В 1922 году министр иностранных дел Вальтер Ратенау погиб от руки правого националиста, а в 1923 году еще неоперившаяся партия национал-социалистов предприняла попытку государственного переворота. Должники внезапно оказались свободными от долгов, а вкладчики увидели, что их сбережения испарились. На пенсию, которая в 1920 году гарантировала ее получателю вполне достойную жизнь, в 1923 году нельзя было даже позавтракать. И как всегда, менее других пострадали самые состоятельные слои населения, поскольку обладали твердой валютой и недвижимостью, золотом и поместьями, где производилось продовольствие: все это сохраняло свою ценность на фоне стремительно обесценивающихся бумажных денег.

К осени 1923 года один доллар был равен одному триллиону марок.

Затем гроза миновала — так же быстро, как и налетела. Германское правительство при активном содействии финансового капитала Соединенных Штатов Америки взяло курс на стабилизацию марки, что было осуществлено в 1924 году. В сентябре 1923 года новый канцлер Германии Густав Штре-земан и глава Центрального банка страны Ялмар Шахт заменили старую марку рентной маркой, которая обеспечивалась золотом, полученным по займу из США, стремившихся восстановить экономический потенциал Германии, что являлось необходимой предпосылкой для нормализации торговых и кредитных отношений между европейскими странами. В результате деноминации марка похудела на девять нулей. Одна рентная марка была эквивалентна одному миллиарду старых марок.

В том же 1924 году Франция снизила сумму репараций до реального для германской экономики уровня, и наступило подобие стабильности.

Однако сбережения, съеденные гиперинфляцией, так и не были компенсированы, как не возродились и прежние традиции, когда превыше всего ценились прилежание в работе и порядочность, на чем зиждились устои довоенного германского общества. Как и во Франции за сто с лишним лет до этого, денежный хаос создал политический климат, благоприятствовавший различного рода социальным демагогам — возможность, за которую вскоре ухватился Адольф Гитлер.

Как и во Франции за сто с лишним лет до этого, денежный хаос создал политический климат, благоприятствовавший различного рода социальным демагогам — возможность, за которую вскоре ухватился Адольф Гитлер.

Аргентина: плач по песо. Латиноамериканские правительства то и дело попадают в исключительно затруднительное положение. Из-за упущений европейских колонизаторов львиная доля национальных богатств сосредоточена в руках нескольких семей, которые, разумеется, никак не заинтересованы в более справедливом переделе собственности. Остальное население владеет крохами и требует от правительства очень многого, а политики, не принадлежащие ни к тому, ни к другому лагерю, зависят от утечек капитала, беспорядков и военных переворотов, которые случаются слишком часто. Результатом всего этого является бесконечный цикл чрезмерных расходов, займов, девальваций, гиперинфляции и появления новых денежных единиц, которые на несколько нулей «худее» своих предшественниц, что, однако, не излечивает экономику от болезни, забравшейся глубоко внутрь.

И все же в течение некоторого времени в 1990-х годах Аргентина выглядела как та латиноамериканская страна, которой в конце концов удалось встать на истинный путь. После очередного витка гиперинфляции в 1991 году ее правительство решило привязать свой песо к американскому доллару по курсу один к одному. Центральному банку было поручено гарантировать свободный обмен обеих валют, т.е. обеспечить песо, находившиеся в обращении, долларами.

Какое-то время эта схема действовала. Привязка к доллару внушала убеждение в стабильности аргентинской национальной валюты, и инвесторы как внутри страны, так и за границей уверовали в то, что песо может удержать свой курс. Капитал рекой потек в Аргентину со всего мира: начался самый настоящий экономический бум. Однако вместо того чтобы использовать резкое увеличение налоговых поступлений для ликвидации долга и уменьшить расходы на правительственные программы, Буэнос-Айрес, впав в эйфорию, бросился сорить деньгами, значительно увеличив количество рабочих мест в государственном секторе экономики и профинансировав дорогостоящие проекты, имевшие весьма сомнительную ценность.

Когда, несмотря на бурный экономический рост, даже и этих налоговых поступлений стало не хватать, правительство подняло уже существовавшие налоги и стало взимать новые, в том числе и «налог на предполагаемый доход», которым облагались корпоративные активы, что ударило даже по компаниям, имевшим отрицательное сальдо. В тех редких случаях, когда руководство страны пыталось урезать расходы, оно неизменно сталкивалось с бурными уличными демонстрациями и всеобщими забастовками и быстро шло на попятную.

К 1998 году разрыв между реальной стоимостью доллара и песо стал столь велик, что аргентинцы толпами стали осаждать Центральный банк, пытаясь конвертировать свои деньги в американскую валюту. Экономический бум моментально прекратился, а вновь избранные лидеры страны заморозили долларовые счета в банках, ограничив выдачу денег вкладчикам до 250 долларов в неделю. В конце концов даже эти суммы запретили снимать с вкладов, и долларовые депозиты Центрального банка, оценивавшиеся в двадцать с лишним миллиардов долларов, были, по существу, конфискованы. К концу 2003 года песо, которое в 2001 году стоило один доллар, стоило тридцать центов.

Действительно ли доллар ожидают подобные же неприятности?

Совсем нетрудно отнестись к случаям с валютами, потерпевшим крах в истории, как к курьезам, не имеющим никакого отношения к нашей действительности. Уж мы-то люди куда более ученые, чем те парни, и даже мысли быть не может, что мы позволим доллару разделить судьбу аргентинского песо или немецкой марки, верно? Извините. Однако, как можно увидеть из следующих глав, США сталкиваются с теми же затруднениями, что и другие страны, и делают схожие ошибки, хотя во многих случаях и в гораздо больших масштабах. Имея это в виду, перейдем к безрадостному настоящему.

Доллар может обесцениться в два раза после кризиса. В этом есть свои плюсы: Михаил Федоров — новости экономики Украины, курс валют

После того как Федеральная резервная система США дважды понизила свою ставку, объявили о предоставлении ликвидности по операциям РЕПО на $4 трлн и о запуске программы по количественному смягчению (QE) на $700 млрд. А после того, как правительство США объявило о беспрецедентных мерах по поддержке экономики, включающих раздачу по $1000 всем американцам и налоговые каникулы (общим объемом от $1,5 до $2 трлн), ФРС США решила добавить в эту копилку еще больше стимулов в виде объявления нелимитированного количественного смягчения. То есть теперь QE не имеет никаких границ. ФРС выкупит любое количество казначейских бумаг США по необходимости.

А после того, как правительство США объявило о беспрецедентных мерах по поддержке экономики, включающих раздачу по $1000 всем американцам и налоговые каникулы (общим объемом от $1,5 до $2 трлн), ФРС США решила добавить в эту копилку еще больше стимулов в виде объявления нелимитированного количественного смягчения. То есть теперь QE не имеет никаких границ. ФРС выкупит любое количество казначейских бумаг США по необходимости.

Читайте нас в Telegram: проверенные факты, только важное

Все это, кроме как прямой монетизацией долга, никак не назовешь. Схема достаточно проста, правительство США будет тратить деньги на экономику столько, сколько потребуется. Дефицит бюджета США в этих условиях превысит 10% от ВВП, а, возможно, достигнет и 20% от ВВП, ведь нет никаких гарантий, что в будущем не появятся еще какие-либо меры помощи экономике.

А из-за дефицита бюджета, казначейство США будет генерировать огромный новый государственный долг Америки, который на 19 марта 2020 года составлял $23 477 млрд. И этот новый долг будет покупать ФРС США, печатая под это необеспеченные доллары без каких-либо лимитов и ограничений.

И этот новый долг будет покупать ФРС США, печатая под это необеспеченные доллары без каких-либо лимитов и ограничений.

Читайте также — Мир в нокауте. Настал час креативных и решительных героев

Будь я на месте Международного валютного фонда, Всемирного Банка или рейтинговых агентств, таких как Moody’s, Standart&Poors или Fitch, мог бы призвать США к лучшей бюджетной дисциплине и пригрозить понижением кредитного рейтинга США, но я — не они, и сделать так не могу.

Однако, частный капитал по всему миру видит эти действия США, и у себя в голове, в своем рейтинге, многие понизят кредитный рейтинг США. Ведь Америка полностью забыла о своей ответственности перед держателями долга США. Текущие действия властей говорят о том, что их не волнует сохранение ценности их обязательств перед вкладчиками. А это в будущем чревато очень серьезными последствиями.

Сейчас спрос на казначейские бумаги США и доллар очень высоки, ввиду паники и страхов на финансовых рынках, и инвесторы бегут в так называемое «качество», в безрисковые активы. Но что будет после паники? Когда ситуация стабилизируется, пусть даже в состоянии «дна» в мировой экономике, где уровень финансовых рынков будет гораздо ниже, чем сейчас, волна притока денег в доллар смениться «отливом», в котором долларов окажется очень много, чрезмерно много, от чего он начнет падать.

Но что будет после паники? Когда ситуация стабилизируется, пусть даже в состоянии «дна» в мировой экономике, где уровень финансовых рынков будет гораздо ниже, чем сейчас, волна притока денег в доллар смениться «отливом», в котором долларов окажется очень много, чрезмерно много, от чего он начнет падать.

Читайте также — Поддерживать экономику и бизнес или нет? Как Украине реагировать на кризис

Долговые бумаги США окажутся гарантированно убыточной инвестицией, и спрос на них рухнет, в результате чего ФРС может оказаться главным покупателем казначейских бумаг США. Речь, конечно, не будет идти о дефолте, ведь ФРС всегда может прийти на помощь и выкупить весь необходимый объем долга, но взамен ей придется напечатать еще больше долларов.

И очень важно понять, что ФРС после коронавируса не сможет ужесточить свою политику, то есть она окажется не в состоянии изъять излишнюю долларовую ликвидность. Причина проста. Деньги, напечатанные по программе QE, невозможно изъять путем поднятия ставки ФРС. Их можно будет изъять только за счет продажи долговых бумаг правительства с баланса ФРС, а это сделать будет невозможно без риска обвалить долговой рынок Америки.

Их можно будет изъять только за счет продажи долговых бумаг правительства с баланса ФРС, а это сделать будет невозможно без риска обвалить долговой рынок Америки.

Читайте также — Крах экономик и массовые банкротства: что будет, если мы не обуздаем коронавирус

Все это не означает, что доллар «умрет», или он будет «фантиком», вовсе нет. Текущий печатный станок просто может привести к обвалу стоимости доллара, причем не на 10% или 20%. Доллар может обесцениться в два, а может и более раз в ближайшие пять лет. И в этом тоже нет катастрофы, в этом можно даже найти свои плюсы.

Ведь если представить, что доллар США, скажем, к 2025 году или чуть позже, обесценится в три раза, а вместе с этим обесценятся и валюты других стран (и евро, и юань, и фунт), ведь другие страны поступают так же, то обесценится и мировой долг, обесценится все, что привязано к деньгам. И финансовая система мира, пережив гиперинфляцию, придет к здоровому состоянию, где уровень долга уже не будет проблемой, где его величина по миру будет не 300% от ВВП, а только 100% от ВВП.

Читайте также — Все кричат о начале апокалипсиса. На каких данных вы сделали такой прогноз?

Мир будет с чистым балансом, готовым к новому большому циклу роста экономики на десятилетия, с новым технологическим рывком, роботизацией, зеленой энергетикой, биотехнологиями и светлым будущим. Но это будет позже. Перед этим, видимо, будет финансовая буря, которая уничтожит, а точнее обесценит большую часть мирового капитала, как ненужный балласт для будущего развития.

И этот сценарий, в принципе, мир уже переживал не один раз. Деньги обесценивались всегда, просто когда-то это было быстро, а когда-то медленно. В последний раз сильная инфляция в США была в 70-х годах прошлого века. И, к примеру, бургер Big Mac в 1967 году, в момент своего появления стоил 45 центов, а в 1986 году, через 19 лет стоил уже $1,6, отражая обесценение доллара в 3,5 раза. В этот раз этот процесс может повториться и пройти быстрее.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Статьи, публикуемые в разделе «Мнения», отражают точку зрения автора и могут не совпадать с позицией редакции LIGA.net

Рухнет ли доллар и что может стать новой резервной валютой?

В последнее время различные мировые эксперты все чаще высказываются о том, что грядет крах доллара, и что эпоха его «непомерных привилегий», как основной мировой резервной валюты подходит к концу. Так, например, российский аналитик Сергей Рубан, называет целый ряд факторов, способных серьезно ударить по «американцу». А некоторые его коллеги, не только соглашаются с его мнением, но и пророчат, что на смену доллару, в качестве основной мировой резервной валюты придет евро, китайский юань или криптовалюты. Свою точку зрения на ситуацию в целом, а также на то, как долго еще доллар сможет удержаться в качестве мировой резервной валюты, и что может его заменить в этом качестве, в беседе с журналистом zakon.kz выразил аналитик международной инвестиционной компании EXANTE в Казахстане Андрей Чеботарев.

Как отметил казахстанский эксперт, его мнение в корне отличается от мнения зарубежных коллег. И на то есть свои причины.

Доллар, прежде всего до сих пор ассоциируется с кэшем, то есть с наличными деньгами. Конечно не в плане бумажных купюр, а объемами наличной денежной массы. И уход в кэш – до сих пор самый лучший защитный актив от чего угодно, даже лучше чем золото. А когда имеются предпосылки, что может сложиться какая-то неприятная экономическая ситуация в мире, люди уходят в золото и в кэш. Просто у кэша нет своего индекса, своей цены, и поэтому его как бы не видно. Как и то, что многие инвесторы и брокерские счета уходят в наличность. Хотя, если присмотреться к этому более пристально, то можно увидеть, что, например, еще прошлой осенью, перед разыгравшимся мировым кризисом конгломерат легендарного инвестора Уоррена Баффета Berkshire Hathaway до 50% своих счетов хранил наличными. Это видно в отчетах Bank of America, и других институционалов. Но на это как бы не особо обращают внимание, – пояснил Андрей Чеботарев.

По его словам, уже в течение многих лет различные эксперты говорят о том, что доллар неминуемо упадет и его заменит другая мировая резервная валюта. Но, как показывает жизнь, ни один из этих прогнозов пока не сбылся.

На мой взгляд, сейчас нет никаких предпосылок к тому, чтобы доллар перестал быть основной резервной валютой. Ни у одной другой валюты нет такой популярности, и самое главное – того, что эта популярность дает. Почему это защитный актив? Потому что это абсолютная ликвидность. То есть в период кризиса даже акции таких крупных компаний, как Tesla или ей подобных, не настолько ликвидны, насколько ликвиден кэш. То есть с кэшем вы всегда можете поступить, как и когда вам угодно, а допустим, акции Tesla вам нужно еще продать или поменять на что-то. Поэтому доллар пока правит миром, и будет это делать в ближайшее время. А разговоры о том, что его может заменить, например, китайский юань, несостоятельны. Даже во взаиморасчетах внутри ЕАЭС превалирует доллар.И одна из задач ЕАЭС – это как раз упразднение этой долларовой прослойки во внутренних расчетах. Китай с Россией за нефтепродукты тоже рассчитывается не только в юанях, а в основном в долларах. И собственно все это вкупе вместе с огромным балансом бондов в долларах, гарантирует то, что доллар будет пользоваться огромным спросом и дальше, – считает эксперт.

И одна из задач ЕАЭС – это как раз упразднение этой долларовой прослойки во внутренних расчетах. Китай с Россией за нефтепродукты тоже рассчитывается не только в юанях, а в основном в долларах. И собственно все это вкупе вместе с огромным балансом бондов в долларах, гарантирует то, что доллар будет пользоваться огромным спросом и дальше, – считает эксперт.

И одна из задач ЕАЭС – это как раз упразднение этой долларовой прослойки во внутренних расчетах. Китай с Россией за нефтепродукты тоже рассчитывается не только в юанях, а в основном в долларах. И собственно все это вкупе вместе с огромным балансом бондов в долларах, гарантирует то, что доллар будет пользоваться огромным спросом и дальше, – считает эксперт.Он дополнил, что сейчас американская валюта действительно теряет в цене, и она потеряла достаточно много в последнее время. Если зимой индекс доллара был 99, то сейчас он опустился до 93 единиц. Это происходит на фоне пандемии коронавируса и огромных вливаний в экономику США. Но все же это скорее говорит не о слабости «американца», а целенаправленной экономической политике США.

Тут стоит отметить, что это собственно одно из обещаний президента США Дональда Трампа. Дешевый доллар – единственное, что его отделяет от возврата очень многие американские компании и предприятия обратно в США. И складывается впечатление, что для него паритет с евро идеальным был бы один к пяти.

В общем, по его мнению, доллару, как резервной валюте сейчас ничего не угрожает. И никаких предпосылок для перехода к какой-то новой резервной валюте нет. А те, кто говорит, что это может быть биткоин или евро, мягко говоря, лукавят.

Достаточно посмотреть общую капитализацию биткоина, которая не годится даже в капитализацию компании Apple. Поэтому биткоину, как и другим криптовалютам очень далеко до того, чтобы стать мировой резервной валютой. Как впрочем, и юаню. Хотя Китай и является по некоторым, но далеко не по всем данным, экономикой №1. Евро? Точно нет, так как в этой валюте слишком мало бондов (облигаций) выпущено. Гораздо меньше, чем в остальных валютах. Поэтому к счастью для США, и может быть, к сожалению, для всего остального мира доллар был, остается и будет оставаться мировой резервной валютой, поскольку альтернативы ему сейчас нет.

И как я уже говорил выше, это универсальный защитный актив, в который все уходят во время кризиса, – подытожил Андрей Чеботарев.

И как я уже говорил выше, это универсальный защитный актив, в который все уходят во время кризиса, – подытожил Андрей Чеботарев.Владимир Демидов

в каком случае, мнение эксперта

Москва, 11.06.2021, 01:11:31, редакция ПРОНЕДРА.РУ, автор Елена Мишина.

Как сказано на сайте pronedra.com, специалисты узнали, когда доллар может рухнуть быстрее рубля. О том, какие ситуации для этого должны возникнуть, рассказал финансист Дмитрий Балабин.

Зависимость экономики развивающихся стран от доллараКурс доллара периодически понижается в развивающихся странах, и это совсем не редкость. По словам эксперта фондового рынка Дмитрия Балабина, на курс доллара влияет быстрый рост развивающейся экономики, позитивные тенденции и растущие перспективами экономического развития в мире. Все эти моменты увеличивают инвестиционный спрос на активы в развивающихся странах.

Стоит отметить тот факт, что трудности экономики США, в случае, когда они носят длительный характер, в конечном итоге затрагивают и экономику развивающихся стран. Так как многие из этих государств имеют значительные финансовые и экономические диспропорции. К тому же прибавляется существенная сумма внешнего долга. Все это приводит к перемещению капитала с развивающегося рынка, а также с развивающихся валют. Это приводит к понижению их курса.

Так как многие из этих государств имеют значительные финансовые и экономические диспропорции. К тому же прибавляется существенная сумма внешнего долга. Все это приводит к перемещению капитала с развивающегося рынка, а также с развивающихся валют. Это приводит к понижению их курса.

Получается, что возникновение любого серьезного кризиса имеет одну и туже причину – проблемы в финансовой и экономической системе США. Потому что он быстро распространяется на другие экономики и рынки. Поэтому после спада доллар резко вырастет, поскольку он представляет собой одну из валют-убежищ. Они служат хеджированием во времена нестабильности рынка. Конечно, случается, что во время кризиса доллар приближается к дефолту. Такая ситуация снижает предложение доллара, а спрос на валюту США растет.

Что может конкурировать с долларом СШАСледовательно, для того чтобы американский доллар покинул мировую арену, нужно появление диверсифицированной экономики такого же размера, как и в Соединенных Штатах. Что касается китайской экономики, то юаню еще далеко до статуса мировой резервной валюты. Причина в том, что китайская валюта сильно связана с импортом сырья и экспортом широкого объема товаров. К тому же американская экономика сосредоточена на внутреннем спросе и секторе услуг. Это помогает ей легче пережить периодические спады мировой экономики.

Что касается китайской экономики, то юаню еще далеко до статуса мировой резервной валюты. Причина в том, что китайская валюта сильно связана с импортом сырья и экспортом широкого объема товаров. К тому же американская экономика сосредоточена на внутреннем спросе и секторе услуг. Это помогает ей легче пережить периодические спады мировой экономики.

По мнению экспертов, экономика Европы находится в серьезной конкуренции с американской экономикой на мировой сцене. Все же у Европейского Союза есть свои проблемы, особенно фрагментация его игроков, что создает препятствия для быстрого реагирования к экономическим или геополитическим вызовам. Также из-за экономической неоднородности Европейского Союза сохраняются процессы дезинтеграции, которые угрожают существованию валюты Европы и самого существования Евросоюза.

В связи с этим маловероятно, что доллару грозит потеря своего статуса основной резервной валюты. По заключению Бабина, экономика Соединенных Штатов в ближайшем будущем будет оставаться одной из самых крупных в мире и, что наиболее важно, в отличие от Китая, доллар независим от импорта/экспорта сырья и потребительских товаров.

Когда рухнет доллар?

Наступит ли день, когда американцы выстроятся в обменные пункты, чтобы поменять свои ненадежные баксы на более твердую валюту? |

Летающая “зелень”

Каждый день в Россию прилетает до шести самолетов со стодолларовыми купюрами. Однажды мне довелось это видеть…

Деньги выгружали из “Боинга” в невзрачных металлических боксах — не зная, никогда не догадаешься, что там миллионы. Собственно, этого практически никто и не знает. О том, что на борту сотни килограммов “зелени”, не подозревают даже рядовые летчики — ставится в известность только командир экипажа.

В тот день и на том рейсе привезли немного — всего 27 миллионов долларов для одного московского банка, чтобы покрыть его суточную потребность. Дюжие инкассаторы покидали ящики в бронеавтомобиль и отвезли в подземное хранилище банка. Считали деньги на вес, это легко — одна стодолларовая бумажка весит ровно 1 грамм, значит, миллион долларов весит 10 килограммов. Общий вес “груза” был немногим меньше трех центнеров.

Общий вес “груза” был немногим меньше трех центнеров.

Сколько весит сотенная, мы теперь знаем. А сколько она стоит? Ответ прост — пять центов. Это себестоимость, в которую входит цена бумаги, краски, электричества для работы печатного станка… Деньги в США печатают в девяти городах. Станки крутятся без остановки. Причем каждая типография делает свой номинал.

Россия вышла на второе место в мире по валютным запасам. Мы продаем невозобновляемые нефть, газ, алюминий, химические удобрения, а взамен получаем бумагу. Куда нам столько бумаги? И сколько она в реальности стоит?

Вам помочь?

Подобное тому, что сейчас происходит в России, уже однажды было… Тогда только–только закончилась Вторая мировая. Европа лежала в руинах. И США решили ей “помочь”. По знаменитому плану Маршалла Америка выделила Европе 12 миллиардов долларов. Причем по большей части это был даже не долг: 9 миллиардов из 12 были просто подарком. Параллельно 2 миллиарда долларов было “подарено” Японии. К 1966 году денежный вал из Америки в Европу вообще достиг пиковой величины — 54,6 миллиарда долларов. Вот какие добрые американцы! В чем же был смысл этого аттракциона неслыханной щедрости? А в том, что в Европу и Японию американцы сбрасывали свою инфляцию.

К 1966 году денежный вал из Америки в Европу вообще достиг пиковой величины — 54,6 миллиарда долларов. Вот какие добрые американцы! В чем же был смысл этого аттракциона неслыханной щедрости? А в том, что в Европу и Японию американцы сбрасывали свою инфляцию.

Механизм перекладывания своих проблем на чужую голову работал так. Америка печатает необеспеченные деньги, чтобы расплатиться с бюджетниками, профинансировать свои траты, купить нефть за рубежом… Это должно привести к инфляции. Хитрый план госсекретаря США Маршалла заключался в том, чтобы успеть с помощью налогов собрать необеспеченные деньги, прежде чем они раскрутят инфляцию, и “одолжить” бумагу европейцам под видом настоящих денег. Таким образом, можно тратить больше, чем зарабатываешь, и жить за счет других. А чтобы европейцы поверили, что им дают настоящие деньги, в 1944 году были даже подписаны Бреттон–Вудские соглашения, в коих черным по белому утверждалось золотое содержание доллара: 35 долларов США за 1 унцию золота. США рассчитывали, что “евродоллары” никогда обратно в Штаты не вернутся и давать за них Европе золото не придется. Но из–за того, что США экспортировали европейцам все–таки не деньги, а бумагу, в 1950–х годах в Европе приключилась такая инфляция, что историки ее даже назвали Великой.

Как же Европе удалось выкрутиться из дружеских объятий США?

Хитростью. Был момент, когда за какую–то пару лет количество долларов в национальных банках Западной Европы и Японии практически утроилось — граждане интенсивно сбрасывали “зелень”, предпочитая родную валюту. Но если доллары не нужны гражданам Европы, зачем они европейским банкам?

Первым, еще в 1965 году, засуетился Шарль де Голль. Франция неожиданно для Соединенных Штатов потребовала в соответствии с Бреттон–Вудскими соглашениями обменять свои доллары на золото. У Франции на тот момент было 1,5 млрд. долларов… Де Голль пригрозил выйти из НАТО и потребовал вывода американских баз с территории Франции. Пока шли разборки, подсуетился Эрхард. Германия, вслух осудив “недружественные” действия Франции, по–тихому погрузила на пароход все свои баксы и молча отвезла в Вашингтон для обмена на золотишко. И Штатам пришлось заплатить.

Это была катастрофа. В Америке, подвергшейся европейской долларовой атаке, были совершенно нерыночным образом заморожены зарплаты и цены. Золотой запас страны упал в два раза. Доллар девальвировался. США объявили, что они в одностороннем порядке разрывают все свои долговые обязательства и перестают обменивать свое золото на “ваши” доллары. Президент Никсон был вынужден публично признать, что в США имеется 52 миллиарда долларов, а в остальном мире — аж 132 миллиарда. Сейчас, по некоторым данным, в Соединенных Штатах “живет” 150 миллиардов долларов. А во всем остальном мире — 460 миллиардов. С тех пор как доллар не так давно начал свое падение, которое невозможно остановить (и по отношению к рублю, и по отношению к евро), россияне стали изменять прежнему любимцу и хранить сбережения в рублях. На сегодняшний момент у Центробанка скопился гигантский долларовый запас.

Вам эта ситуация ничего не напоминает? Не ждет ли нас всех вскоре тотальный мировой кризис?

| – Я избавляюсь от доллара США и приобретаю евро, а также австралийские, канадские и новозеландские доллары. Американская администрация не желает продолжать “политику сильного доллара”. Руководство США пытается стимулировать экономику страны за счет других государств. Такие методы можно назвать “разори своего соседа”. Джордж СОРОС, американский финансист. – В Нью–Йорке на Таймс–сквер стоит электронное табло, которое показывает две цифры — общий долг США и долг страны в расчете на каждую американскую семью. Цифры эти каждый день меняются. Это историческое табло, его поставили давно, когда–то это был демократический способ напоминания правительству, что необходимо вести разумную экономическую политику. Теперь табло снять уже невозможно, хотя цифры там уже совершенно фантастические — каждая американская семья должна миру больше 70 000 долларов! Боюсь даже предполагать, чем это может обернуться… Михаил ЛЕОНТЬЕВ, политический обозреватель. – Сегодня американцы ввозят в США товаров на 560 миллиардов долларов больше, чем продают остальному миру. У них страшный дефицит торгового баланса. Им нечего продать миру, кроме зеленой бумаги. И именно поэтому доллары никогда не вернутся обратно в Америку: американцам нечего на эти доллары миру предложить, они и так проедают больше, чем производят! Так что страшного ничего не случится. Владислав ИНОЗЕМЦЕВ, директор Центра исследований постиндустриального общества. – Люди не любят доллар и не любят Америку, но на самом деле наша валюта гораздо лучше, чем о ней думают. Доллар не рухнет. Вы говорите: “Доллар ничем не обеспечен. В частности, он не гарантирован золотым запасом США”. Однако напомню вам, что с 1973 года в экономике вообще отошли от этого принципа. Разве евро чем–то обеспечен? Американская экономика развивается быстрее, чем европейская. И уровень экспорта в США выше. Поэтому мой прогноз таков: к сентябрю доллар может подешеветь еще до 1,25 за евро, однако к концу года все стабилизируется на уровне 1,2 доллара за евро. Стивен ДЖЕН, ведущий экономист по валютным рынкам американского инвестиционного банка Morgan Stanley. – Я думаю, что доллар обрушится после президентских выборов в Америке. Точнее говоря, после инаугурации нового президента. Одним из симптомов рушащегося доллара является рост цен на нефть. Это ведь не цена на нефть растет, это растет количество долларов в одном барреле. Именно Америка — главный потребитель нефти. И главный производитель долларов. Ей нужна нефть — она печатает доллары. Виктор ЧИБРИКИН, специалист по инфляционным процессам. |

По материалам “АиФ”

Падение титана Доллар десятилетиями доминировал в мировой экономике. Почему его господству приходит конец?: Рынки: Экономика: Lenta.ru

Доллар США считается символом надежности, безопасности и экономического процветания. Он занимает неоспоримое доминирующее положение в международной финансовой системе с середины XX века и производит впечатление непобедимого титана. Однако эра господства доллара как основной мировой резервной валюты медленно подходит к концу. Крупнейшие банки предрекают ему резкий спад уже в следующем году, а известный экономист Стивен Роуч уверен, что американская валюта может обесцениться на треть. Причинами обвала станут сокращение сбережений населения, рост государственного долга США и усиление Китая. Закат долларового диктата — в материале «Ленты.ру».

Этот текст попал в подборку лучших текстов «Ленты.ру» за 2020 год. Остальные тексты из нее читайте ТУТ

Успех американской экономики в XX веке был во многом обусловлен доминирующей ролью доллара. В свою очередь достижение этой роли стало результатом политического и военного превосходства, которое США приобрели после Первой мировой войны. До сих пор позиция доллара в мире финансов представляет собой главную основу процветания США. Однако в 2002 году наметилась долгосрочная тенденция к ослаблению американской валюты, которая наблюдается и по сей день.

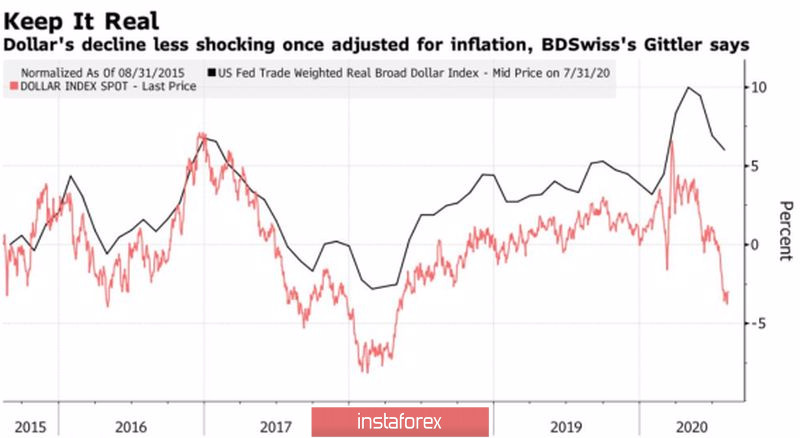

Действительно, последнее время доллар чувствует себя не очень хорошо. В частности, июль оказался очень сложным месяцем для американской валюты, которая обновила многомесячные, а в некоторых случаях и многолетние минимумы. Всего за месяц доллар подешевел на шесть процентов против фунта, на пять — по отношению к евро, на четыре — против швейцарского франка и австралийского доллара. Вдобавок валютные аналитики вполне допускают, что июль может оказаться для доллара худшим месяцем с точки зрения месячной динамики за последние десять лет.

Стивен Роуч

Фото: Michel Euler / AP

С каждым годом угрозу доминирующему положению американской валюты всерьез рассматривают все больше экономистов. Последний громкий прогноз был озвучен профессором Йельского университета и бывшим председателем совета директоров Morgan Stanley Asia Стивеном Роучем. Он заявил, что в ближайшее время доллар США может рухнуть на 30-35 процентов. Причем падение американской валюты будет происходить очень и очень быстро.

«Эпоха «непомерных привилегий» доллара США как основной мировой резервной валюты подходит к концу», — уверен Роуч. По словам экономиста, у мира есть серьезные сомнения относительно «когда-то широко принятой презумпции американской исключительности». Он считает, что валюты устанавливают равновесие между внутренней экономической основой страны и внешними представлениями о ее силе или слабости. У США же есть проблемы с обеими частями этого уравнения.

Внутренних причин для падения доллара много, и большинство из них кроются в накопленных за долгие годы дисбалансах американской экономики. Пандемия COVID-19 лишь вскрыла застарелые проблемы и стала катализатором их развития. В частности, экономика США столкнулась с растущим дефицитом бюджета, рецессией и риском дефляции. Корни проблемы лежат в сокращении национальных сбережений (они включают в себя сбережения домохозяйств, предприятий и государственного сектора с поправкой на амортизацию) до 1,4 процента национального дохода. Это самый низкий показатель с 2011 года. Для сравнения, с 1960 по 2005 год этот показатель в среднем равнялся семи процентам национального дохода. Невысокий уровень национальных сбережений приводит к отсутствию внутреннего источника инвестирования.

Фото: Alex Wong / Getty Images

В результате отсутствие собственных сбережений США компенсировали за счет привлечения инвестиций извне, что разгоняло государственный долг. Однако экономика страны оставалась привлекательной в силу различных причин, в том числе особой роли доллара в мировой экономике. Пандемия COVID-19 может изменить эту ситуацию из-за стремительно растущего дефицита государственного бюджета. Согласно прогнозу двухпартийного Бюджетного управления Конгресса, дефицит в 2020 году взлетит до рекордного для мирного времени уровня и составит 17,9 процента ВВП. В 2021 году он снизится до 9,8 процента.

Администрация президента США Дональда Трампа вынуждена тратить триллионы долларов на поддержку бизнеса и населения, а доходы бюджета при этом снижаются — из-за меньших налоговых поступлений. Однако многочисленных мер поддержки оказалось недостаточно — по итогам второго квартала ВВП США упал на 32,9 процента по сравнению с аналогичным периодом прошлого года. Для американской экономики падение стало беспрецедентным с начала ведения статистики, то есть с 1947 года.

При этом администрация да и сам Трамп не высказывают какой-либо обеспокоенности потенциальным ослаблением доллара. Экономическая стратегия президента подразумевает протекционизм и заботу об американском торговом балансе, а для американских экспортеров слабый доллар — это конкурентное преимущество. Однако Роуч считает, что при всех преимуществах ослабления доллара для экономики США в краткосрочной перспективе это несет целый ряд рисков в долгосрочной.

Внешний фактор, оказывающий давление на доллар, кроется в изменении подхода к роли США в мире, которая произошла во время президентства Дональда Трампа. По мнению Роуча, статус мирового лидера выступал элементом поддержки доллара в качестве валюты-убежища. Отход Америки от такой модели, протекционизм и попытки «отделить себя от остального мира» уберут эту опору. Доллар может перестать восприниматься как безопасное убежище, американские фондовые биржи — потерять свою привлекательность для иностранных компаний, а номинированный в долларах государственный и корпоративный долг — увеличиться в других валютах в силу роста популярности альтернатив доллару. Все это может ослабить роль Америки как мирового экономического лидера и финансового центра.

Дональд Трамп

Фото: Leah Millis / Reuters

И речь не идет о каком-то далеком будущем — процесс уже запущен. В частности, сингапурский хедж-фонд APS Asset Management Pte обратил внимание, что игроки на глобальном финансовом рынке начали отказываться от низкодоходных и надежных активов, к коим традиционно относят государственные облигации США, в пользу наличных. Хедж-фонд связывает изменение тренда с реальными рисками вооруженного конфликта между США и Китаем. Основатель и директор APS Asset Management Pte Кок Хой Вонг считает, что из американских бумаг пришла пора выводить деньги. Он уверен, что во время американской избирательной кампании политическое напряжение может достигнуть пика.

Одновременно с этим один из главных конкурентов американского доллара, китайский юань, получает значительную поддержку из-за быстрого восстановления экономики КНР после кризиса, вызванного коронавирусом. Кроме того, экономика Китая, по словам профессора, проходит этап трансформации от индустриальной к постиндустриальной. Из мировой фабрики страна превращается в некое подобие США, где основную роль в экономике играет сектор услуг и внутреннее потребление. В конечном итоге ослабление доллара станет еще одной победой Китая в наметившемся в последние годы американо-китайском противостоянии. Более того, это противостояние подтолкнет Китай к переориентации на внутренний рынок, что приведет к снижению зависимости от экспорта и усилению роли КНР на международной арене, а, следовательно, росту спроса на юань в качестве резервной валюты.

на 35

процентов

может рухнуть доллар США, согласно прогнозу Стивена Роуча

По мнению Роуча, перспективы роста есть и у евро, который, несмотря на скептицизм экспертов, стойко пережил все катаклизмы, с которыми столкнулся ЕС за последние 10 лет. Исходя из торгового баланса, европейская валюта выглядит недооцененной на 15 процентов. Экономист отметил, что и еврозона, и Китай страдают от давнего профицита счета текущих операций, и повышение курса национальной валюты является классическим способом устранения этого дисбаланса. Наряду с этим важную роль играют мексиканское песо и канадский доллар, которые будут укрепляться на фоне роста цен на нефть. В итоге роста курса этих четырех валют хватит, чтобы обвалить американский доллар. Причина заключается в том, что ЕС, Канада, Китай, Мексика и Япония являются крупнейшими торговыми партнерами США — на них приходится 72 процента общего объема, а стоимость валют этих стран определяет курс доллара на международных рынках.

Падение доллара может привести к повторению сценария 1970-х годов, когда США на несколько лет погрузились в стагфляцию — рецессию, сопровождающуюся ростом цен. Причина в том, что США импортируют большую часть товаров, которые неизбежно вырастут в цене вслед за ослаблением национальной валюты. Одновременно с этим отсутствие сбережений у населения вследствие продолжительных карантинных мер из-за пандемии повлечет за собой медленное восстановление потребительского спроса и затяжной кризис.

Фото: William Thomas Cain / Getty Images

Чарльз Байдермен, ветеран фондового рынка с 30-летним стажем и основатель аналитической компании TrimTabs Investement Research, видит опасность в другом. Он рассказал, что в настоящий момент на рынке США стремительно растет пузырь потребления. Так, безработица обновляет рекорд за рекордом, сбережения сокращаются, а продажи новых автомобилей растут, как и цены на недвижимость. Получая различные выплаты от федеральных властей и властей отдельных штатов, американцы вместо того, чтобы аккумулировать эти деньги на черный день, мгновенно тратят их. Если пандемия затянется, это может привести к тому, что пузырь лопнет и страну ждет резкий спад потребления.

Материалы по теме

00:05 — 15 апреля 2020

Нет монет

Коронавирус заставил мир вспомнить о золоте. Почему его не хватит на всех покупателей?

00:03 — 6 июля 2020

Не верой единой

Доллар захватил мир и стал главной валютой планеты. 200 лет назад его ни во что не ставили

При этом усугубить ситуацию может кризис банковской системы, считает Стивен Роуч. В мае он призывал не ждать быстрого восстановления американской экономики из-за предельного уровня безработицы, который может повлечь за собой большой долговой кризис — у американцев просто не будет денег, чтобы обслуживать свои кредиты. Для поддержания экономики администрации придется вливать в нее больше денег, что будет еще сильнее разгонять бюджетный дефицит и негативно влиять на курс доллара.

Роуч обращает внимание, что едва ли не единственный аргумент защитников доллара — это отсутствие альтернативы. Они считают, что если доллар потеряет свою доминирующую функцию, а мировые державы не смогут выработать какого-то коллективного решения и представить адекватную замену, то финансовый мир погрузится в анархию. Однако стремление избавиться от долларового монополизма лишь усиливается в условиях, когда финансы все чаще применяются как инструмент давления. По данным Банка международных расчетов, за последние 20 лет доля американской валюты в мировых резервах сократилась с 70 до 60 процентов. В ближайшие годы на фоне проблем с текущими счетами и сбережениями этот тренд может только усилиться.

В начале пандемии доллар еще воспринимался многими как безопасная валюта. В марте индекс доллара (составляется на основе курса доллара к корзине из шести валют) после кратковременного падения вырос на 8,81 процента, однако затем последовало длительное снижение курса. На данный момент падение индекса доллара от максимума составляет 6,83 процента. И чем дольше США остаются эпицентром мировой пандемии, тем сильнее опасения. Так, в конце июня главный стратег Deutsche Bank в Азии Самир Гоэль заявил, что спрос на доллар среди инвесторов может снизиться из-за второй волны коронавируса в США.

Народный банк Китая

По словам эксперта, доллар может лишиться статуса валюты-убежища по мере роста числа случаев заражения COVID-19. Американская валюта в таком случае может рухнуть не только по отношению ко всем валютам развитых стран, но и по отношению к юаню. Главный тормоз для китайской валюты — напряжение в отношениях между КНР и США, которое может только усиливаться на фоне предвыборной гонки в Соединенных Штатах. Однако чем дольше сохраняется ситуация, в которой Китай стремительно восстанавливается ото всех последствий коронавирусного кризиса, а Америка не может обуздать пандемию, этот фактор будет играть все меньшую роль.

Мнение, что китайский юань может побороться за статус основной мировой резервной валюты, ранее высказывал бывший глава Минфина США Генри Полсон. По словам эксперта, доллар стал главной валютой благодаря сочетанию факторов, включая геополитические условия после Второй мировой войны, а также за счет роста национальной экономики. Однако «естественная монополия» доллара, по мнению Полсона, скоро закончится, а роль юаня повысится за счет интеграции экономики КНР в глобальные процессы. Вряд ли все это приведет к анархии, как опасаются консерваторы, скорее к появлению нескольких конкурирующих валютных блоков. Тем не менее американская валюта действительно находится в одной из самых сложных ситуаций за всю послевоенную эпоху.

Что нужно, чтобы доллар США рухнул

С самого начала количественного смягчения (QE) обеспокоенные инвесторы спрашивают: «Обрушится ли доллар США?» Это интересный вопрос, который на первый взгляд может показаться правдоподобным, но валютный кризис в Соединенных Штатах маловероятен.

Почему рушатся валюты

История полна внезапных обвалов валют. Аргентина, Венгрия, Украина, Исландия, Венесуэла, Зимбабве и Германия пережили ужасные валютные кризисы с 1900 года.В зависимости от определения «коллапса», валютная катастрофа в России в 2014 году может рассматриваться как другой пример.

Корень любого краха проистекает из неверия в стабильность или полезность денег как эффективного средства сбережения или средства обмена. Как только пользователи перестают верить в полезность валюты, у этой валюты возникают проблемы. Это может быть вызвано неправильной оценкой или привязкой, хроническим низким ростом или инфляцией.

Валютный коллапс вызван недостатком веры в стабильность или полезность денег — либо как способ сохранения стоимости, либо как средство обмена.

Сильные стороны доллара США

С момента подписания Бреттон-Вудского соглашения в 1944 году другие крупные правительства и центральные банки полагались на доллар США для поддержки стоимости своих собственных валют. Благодаря своему статусу резервной валюты доллар получает дополнительную легитимность в глазах внутренних пользователей. , валютные трейдеры и участники международных сделок.

Доллар США — не единственная резервная валюта в мире, хотя и самая распространенная.По состоянию на октябрь 2016 года Международный валютный фонд (МВФ) утвердил четыре другие резервные валюты: евро, британский фунт стерлингов, японскую иену и китайский юань. Важно, чтобы у доллара были конкуренты в качестве международной резервной валюты, поскольку он создает теоретическая альтернатива для остального мира на случай, если американские политики поведут доллар по разрушительной траектории.

Наконец, американская экономика по-прежнему остается крупнейшей и самой важной экономикой в мире. Несмотря на то, что с 2001 года рост значительно замедлился, американская экономика по-прежнему регулярно опережает свои экономики в Европе и Японии.Доллар поддерживается производительностью американских рабочих или, по крайней мере, до тех пор, пока американские рабочие продолжают использовать доллар почти исключительно.

Слабые стороны доллара США

Фундаментальная слабость доллара США в том, что он ценится только за счет государственного распоряжения. Эта слабость характерна для всех остальных основных национальных валют мира и считается нормой в современную эпоху. Однако совсем недавно, в 1970-х годах, это было сочтено несколько радикальным.Без дисциплины, налагаемой стандартом товарной валюты (например, золота), есть опасения, что правительства могут печатать слишком много денег для политических целей или для ведения войн.

Фактически, одна из причин создания МВФ заключалась в том, чтобы следить за Федеральной резервной системой и ее обязательствами по Бреттон-Вудсу. Сегодня МВФ использует другие резервы в качестве меры контроля за деятельностью ФРС. Если иностранные правительства или инвесторы решат отказаться от от долларов США в совокупности , поток коротких позиций может серьезно повредить любому, чьи активы выражены в долларах.

Если Федеральная резервная система создает деньги, а правительство США принимает и монетизирует долги быстрее, чем экономика США растет, будущая стоимость валюты может упасть в абсолютном выражении. К счастью для Соединенных Штатов, практически каждая альтернативная валюта поддерживается аналогичной экономической политикой. Даже если доллар упадет в абсолютном выражении, он все равно может быть сильнее в глобальном масштабе из-за его силы по сравнению с альтернативами.

Обрушится ли доллар США?

Есть несколько возможных сценариев, которые могут вызвать внезапный кризис доллара.Наиболее реалистичным является двойная угроза высокой инфляции и высокого долга, сценарий, при котором рост потребительских цен вынуждает ФРС резко поднять процентные ставки. Большая часть государственного долга состоит из относительно краткосрочных инструментов, поэтому скачок ставок будет действовать как ипотека с регулируемой ставкой после окончания периода тизера. Если правительство США изо всех сил пытается позволить себе выплату процентов, иностранные кредиторы могут сбросить доллар и спровоцировать крах.

Если США войдут в глубокую рецессию или депрессию, не увлекая за собой остальной мир, пользователи могут отказаться от доллара.Другой вариант связан с восстановлением товарного стандарта и монополизацией пространства резервной валюты со стороны какой-нибудь крупной державы, такой как Китай или Германия, вступившая в Евросоюз. Однако даже в этих сценариях не ясно, обязательно ли рухнет доллар.