Можно ли заработать 10% в год на облигациях? — вопросы от читателей Т—Ж

Можно ли вывести облигации на постоянный денежный поток — за счет купонного дохода — с доходностью до 10% в год? Неважно, какие облигации: корпоративные, государственные или и те и другие вместе. И как ЦБ может повлиять на доходность облигаций?

Рамиль

Облигации — полезный финансовый инструмент. Их доходность определена заранее и обычно выше, чем у вкладов. Сейчас средняя ставка по депозитам в надежном банке немного меньше 7,75%. На облигациях можно заработать и 10%, и даже больше. Но нужно помнить, что чем больше доходность, тем выше риск потерять деньги.

Дмитрий Печников

частный инвестор

По каким облигациям можно получить 10%

Посмотрим, как доходность облигации зависит от надежности эмитента. Будем считать, что после покупки бумаги удерживаются до погашения. Чтобы доходность была постоянной на весь срок действия, величина купона должна быть зафиксирована заранее. Будем искать облигации с текущей доходностью к погашению выше 10%.

Начнем с государственных облигаций — самых надежных. Сейчас наибольшая доходность у ОФЗ 26225 с погашением в 2034 году — 8,4%. Не 10%, но и риск потерять деньги минимален.

Что делать? 03.10.18Как посчитать доходность облигаций?

Доходность к погашению ОФЗ в зависимости от срока действия. Данные с сайта Московской биржи

Доходность к погашению ОФЗ в зависимости от срока действия. Данные с сайта Московской биржиКорпоративных облигаций гораздо больше, чем государственных. На них можно заработать даже 15% годовых. Но и риск банкротства компании выше, чем у государства. Чтобы было проще выбрать надежного эмитента, можно использовать кредитные рейтинги.

Существуют рейтинговые агентства, которые оценивают риск банкротства эмитентов. Они присваивают кредитный рейтинг, который показывает, насколько рискованно давать в долг компании или государству. Известные международные агентства: Standard & Poor’s, Moody’s и FitchRatings, российские: АКРА и «Эксперт РА». Используя их данные, можно быстро оценить платежеспособность эмитента. Например, кредитный рейтинг компании «Окей» — ruA−, а «Обуви России» — ruBBB+. Значит, первый с большей вероятностью сможет платить по долгам.

Шкала кредитных рейтингов агентства «Эксперт РА»

Кредитный рейтинг есть не у всех компаний. Это не значит обязательно, что эмитент ненадежный, но требует времени на самостоятельную оценку его финансового положения. Если нет желания этим заниматься, лучше сделать выбор в пользу компании с известным рейтингом.

Как пример облигации с требуемой доходностью и неплохим кредитным рейтингом — ФПК Гарант-Инвест-001Р-05.

О чем еще важно помнить при покупке облигаций

Доходность к погашению подразумевает, что вы не продадите бумаги раньше даты погашения. У бумаг с устраивающей вас доходностью может быть очень далекая дата погашения — 5 или 10 лет. Если вы продадите бумаги до погашения, не факт, что реальная доходность получится на ожидаемом уровне.

Эффективная доходность к погашению учитывает реинвестирование. На практике это значит, что заявленной доходности получится достичь, если на все полученные купоны тут же покупать облигации с такой же доходностью. И если тело облигации постепенно амортизируется, вырученные деньги также нужно реинвестировать. В реальности это не всегда может получиться: к моменту выплаты купонов или амортизации бумаг с нужной доходностью может просто не оказаться в продаже.

В доходности не учтены комиссии брокера. Их нереально учесть, потому что у каждого брокера свои условия. Особенно важно помнить об этом при покупке бумаг с коротким сроком — комиссия может ощутимо повлиять на реальную доходность. Также, если вы рассчитываете держать облигации до оферты, а не до погашения, важно помнить, что за выставление оферты брокеры могут брать дополнительную комиссию.

Как ЦБ может повлиять на доходность облигаций

Центральный банк России устанавливает ключевую ставку: она определяет, под какой процент коммерческие банки могут получить деньги в кредит. Доходность облигаций напрямую зависит от ключевой ставки. Выше ставка ЦБ — выше доходность облигаций, и наоборот.

После того как вы купили облигации, ЦБ может повысить ставку. Инвесторы захотят скидку, и стоимость бумаг на бирже понизится — они могут торговаться дешевле номинала. Чтобы не получить убыток при продаже, можно держать облигации до погашения. В конце срока действия эмитент погасит их по номиналу, и вы получите ожидаемую доходность.

Если ЦБ понизит ставку, произойдет обратное: облигации подорожают, а их доходность понизится. В этот момент можно продать их и получить дополнительную доходность. Но нужно помнить, что вложить полученную прибыль в облигации с такой же высокой доходностью станет сложнее. Если текущий доход вас устраивает, лучше просто держать бумаги до погашения.

Выше я писал, что гособлигаций с доходностью 10% нет. Дело в том, что доходность ОФЗ обычно ненамного отличается от ключевой ставки. Сейчас ставка ЦБ составляет 7,75%. Если она вырастет, например, до 10%, будет легко найти облигации с такой доходностью, даже ОФЗ. С другой стороны, это будет означать повышенную инфляцию и пониженную реальную доходность вложений.

Помните о рисках

Сейчас 10% можно получить по облигациям компаний с кредитным рейтингом BBB+ и выше. У таких эмитентов достаточно высокая платежеспособность — значит, и дефолт менее вероятен. И все же риски вложений в корпоративные облигации выше, чем в ОФЗ или в региональные. Чтобы снизить вероятность потери денег при банкротстве эмитента, можно использовать несколько правил.

Корпоративные облигации

на Московской бирже

Не гнаться за доходностью. Чем надежнее компания, тем проще ей получить заем по низкой ставке и не выпускать облигации с большим купоном. Поэтому в большинстве случаев работает закономерность: чем ниже доходность облигаций, тем надежнее компания. Если для достижения финансовых целей вам достаточно 10%, сначала стоит посмотреть на облигации именно с такой доходностью.

Покупать облигации разных эмитентов вместо одного. Диверсификация вложений помогает не потерять всё при банкротстве конкретной компании. Для этого необязательно выбирать всех эмитентов самостоятельно — можно вложиться в ETF. Подробнее о том, как это работает, можно почитать в нашей статье.

Посмотреть, сколько денег у компании. Каждый эмитент раз в квартал рассказывает о своих финансах. Сколько зарабатывает и тратит, сколько на счете своих денег и заемных и так далее. Чтобы оценить компанию, прочитайте ее финансовую отчетность. Если прибыль в ней покрывает платежи по процентам, а долгов меньше, чем собственного капитала, у эмитента вряд ли возникнут проблемы с платежами.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Корпоративные облигации — что это? ТОП-10 на Московской бирже

Приветствую уважаемого читателя. Сегодня расскажу про ценные бумаги с фиксированной доходностью – корпоративные облигации. Что это такое? Сколько на них можно заработать? Как стоит подходить к выбору?

Рассмотрю, как развивается рынок корпоративных облигаций в нашей стране, а также проанализирую плюсы и минусы корпоративных бумаг по сравнению с государственными. В конце расскажу о парочке интересных моментов из практики. Итак, поехали!

Что это такое

Корпоративная облигация – это ценная бумага, которую выпускают российские эмитенты для привлечения финансирования от широкого круга лиц. Корпоративные бонды представлены в бездокументарном виде. Для компаний такие облигации – альтернатива получению кредитов в банках.

Раньше облигации выпускались с очень простыми характеристиками, по сути, это были бумаги, на которые есть обязательство уплатить процент на указанную в будущем дату, а при истечении срока обращения облигаций по ним возвращалась номинальная стоимость.

Сейчас корпоративные бонды намного сложнее и могут варьироваться по большому количеству признаков. Чуть дальше я расскажу о каждом из таких различий.

Эмиссия

Понятие эмиссии корпоративной облигации включает в себя само размещение бумаг. Она может осуществляться как по закрытой подписке (только для определенного круга лиц), так и по открытой подписке, когда кредитором компании может стать любой участник фондового рынка.

Чтобы совершать эмиссию корпоративных облигаций, эмитент должен утвердить решение о выпуске, провести государственную регистрацию и в полной мере отчитаться об итогах процесса.

Виды корпоративных ценных бумаг

Корпоративные облигации по своим характеристикам могут быть:

- С фиксированной либо плавающей ставкой. В первом случае процент не меняется на всем сроке обращения бондов, а во втором случае ставка привязана или к доходности относительно ОФЗ, или корректируется в зависимости от инфляции и ключевой ставки.

- Конвертируемые и неконвертируемые облигации. Признак устанавливает возможность в будущем обменять корпоративные бонды на определенное число обыкновенных акций.

- С неизменным и меняющимся сроком. Здесь имеется в виду право на досрочный отзыв облигации.

- Обеспеченные и необеспеченные бумаги. По бондам без обеспечения невозможно применять арест на имущество организации в случае невыплаты обязательств.

Есть и другие различия между корпоративными облигациями, но эти основные и самые важные.

Риски и доходность

Как правило, доходность и риски по корпоративным облигациям имеют прямую корреляцию. Чем меньше риск банкротства конкретного эмитента, тем ниже доходность по его бондам. При этом разделяют два типа рисков: кредитный и рыночный.

Кредитный риск

Кредитным называется риск невыплаты корпорацией своих долговых обязательств. Или, что еще хуже, дефолт по облигациям. Чтобы понять, какой уровень такого риска у эмитента, необходимо уметь оценивать его денежные потоки по отношению к уровню долговой нагрузки.

Самый распространенный мультипликатор в этом смысле – чистый долг / Ebitda (прибыль до вычета процентов, налогов, амортизации и износа). Он показывает, насколько большой долг уже имеется у компании относительно ее годовых денежных потоков. Стоит обращать внимание на кредитный рейтинг от авторитетных агентств, таких как Moody`s, S&P, Fitch и др.

Рыночный риск

В первую очередь рыночный риск отражает в себе возможное изменение ключевой ставки ЦБ. Приобретение бондов при повышающихся ставках снижает ваш доход, а при снижающихся, наоборот, дает вам дополнительный прирост прибыли. Поэтому перед покупкой корпоративных облигаций, особенно длинных, необходимо внимательно следить за прогнозами Центрального банка по динамике ставки в будущем.

Налогообложение

В отличие от государственных ценных бумаг облигации, выпускаемые корпорациями, облагаются налогом на доходы физических лиц, который составляет 13 % от прибыли. Причем налог может взиматься не только с прироста рыночной стоимости тела корпоративной облигации при реализации ее на вторичном рынке, но и в некоторых случаях с купонного дохода.

Где смотреть список

Для отслеживания доступных бондов можно использовать торговые терминалы от брокеров. Также это можно сделать на некоторых специализированных сайтах , таких как Cbonds, smartlab, rusbonds и др. Чтобы ознакомиться с первоисточником, используются или официальный сайт компании, выпустившей облигации, или веб-страница центра раскрытия информации.

Рынок корпоративных облигаций в России

Рынок корпоративных облигаций в РФ сейчас развит достаточно сильно. Среди них самые надежные и ликвидные входят в состав первого эшелона, а более рискованные и, соответственно, доходные располагаются во втором и третьем эшелонах.

Преимущества и недостатки

К плюсам следует причислить преимущества, связанные с определенными характеристиками, например возможность конвертаций некоторых долговых расписок в обыкновенные акции эмитента.

Другие достоинства корпоративных бондов:

- высокая доходность

- разнообразие выбора

- часто хорошая ликвидность и легкость приобретения.

К недостаткам относятся повышенные риски и необходимость уплачивать налоги.

Топ-5 самых надежных

Согласно рейтингу Акра, в топ надежных корпоративных эмиссий входят:

- биржевые бонды ФГУП «Почта России», серия БО-001P-07, ISIN RU000A1008Y3

- ОАО «Российские железные дороги», серия 001P-14R, ISIN RU000A1008D7

- ПАО Сбербанк, серия 001Р-78R, ISIN RU000A100758

- ВЭБ.РФ, серия ПБО-001Р-15 (RU000A1004U0)

- ПАО Газпром, серия БО-23 (RU000A0ZZET0).

Топ-5 самых доходных

Важно понимать, что самыми доходными всегда будут долговые расписки от эмитентов в преддефолтном состоянии. Возможная доходность по ним достигает тысяч процентов за счет снижения стоимости тела бумаги, но вероятность получения выплат по таким бондам стремится к нулю.

По общей доходности среди корпоративных бумаг сейчас лидируют:

- ООО «О1 Груп Финанс», серия БО-001P-01 ISIN RU000A0JXQM8 (доходность 7916344,32 % годовых)

- ООО «Прайм Финанс», серия БО-01 ISIN RU000A0JVYD5 (доходность 7742912,5 % годовых)

- ООО «РЕГИОН-ИНВЕСТ», серия 01 обл ISIN RU000A0JUUB9 (доходность 5761500 % годовых)

- ООО «Прайм Финанс», серия 01 ISIN RU000A0JU179 (доходность 2028000 % годовых)

- «Сибирский гостинец», серия БО-001P-01 ISIN RU000A0JWLX8 (доходность 503950,78 % годовых).

Где купить

Так как корпоративные бумаги размещаются на Московской бирже, то покупать их лучше через российских брокеров. Однако это можно сделать и в офисе компании-эмитента.

Лучшие брокеры

Самыми лучшими брокерами считаются топовые представители списка. Наряду с консервативными комиссиями они готовы предоставить высокую надежность и первоклассный уровень обслуживания клиентов.

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Заключение

В заключение хочу еще раз сказать, что при выборе корпоративных облигаций всегда нужно учитывать факторы как риска, так и доходности. Были случаи, когда облигации с очень высокой ожидаемой доходностью действительно ее обеспечивали, один из таких примеров – компания «Мечел».

Долговые бумаги этой организации в трудные времена снижались в стоимости настолько, что возможный доход по ним был в 1000 %, а потом действительно все выплатили и дали инвесторам хорошо заработать. Но чтобы находить такие истории, необходимо очень тщательно разбираться в бизнесе эмитентов.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.

Почему уменьшаются номинал и купон облигации? — вопросы от читателей Т—Ж

Я смотрю информацию по облигации RU000A0JWWG0 и не могу понять, почему в календаре выплат на сайте Московской биржи меняется размер купона. И почему при этом ставка купона в процентах остается постоянной — тоже непонятно.

И что значит «Первоначальная номинальная стоимость 1000, номинальная стоимость 800»?

Андрей

Андрей, у некоторых облигаций со временем действительно может уменьшаться номинал, а с ним — и размер купона. Это не обман и не ошибка, это амортизация.

Евгений Шепелев

частный инвестор

Амортизация облигаций

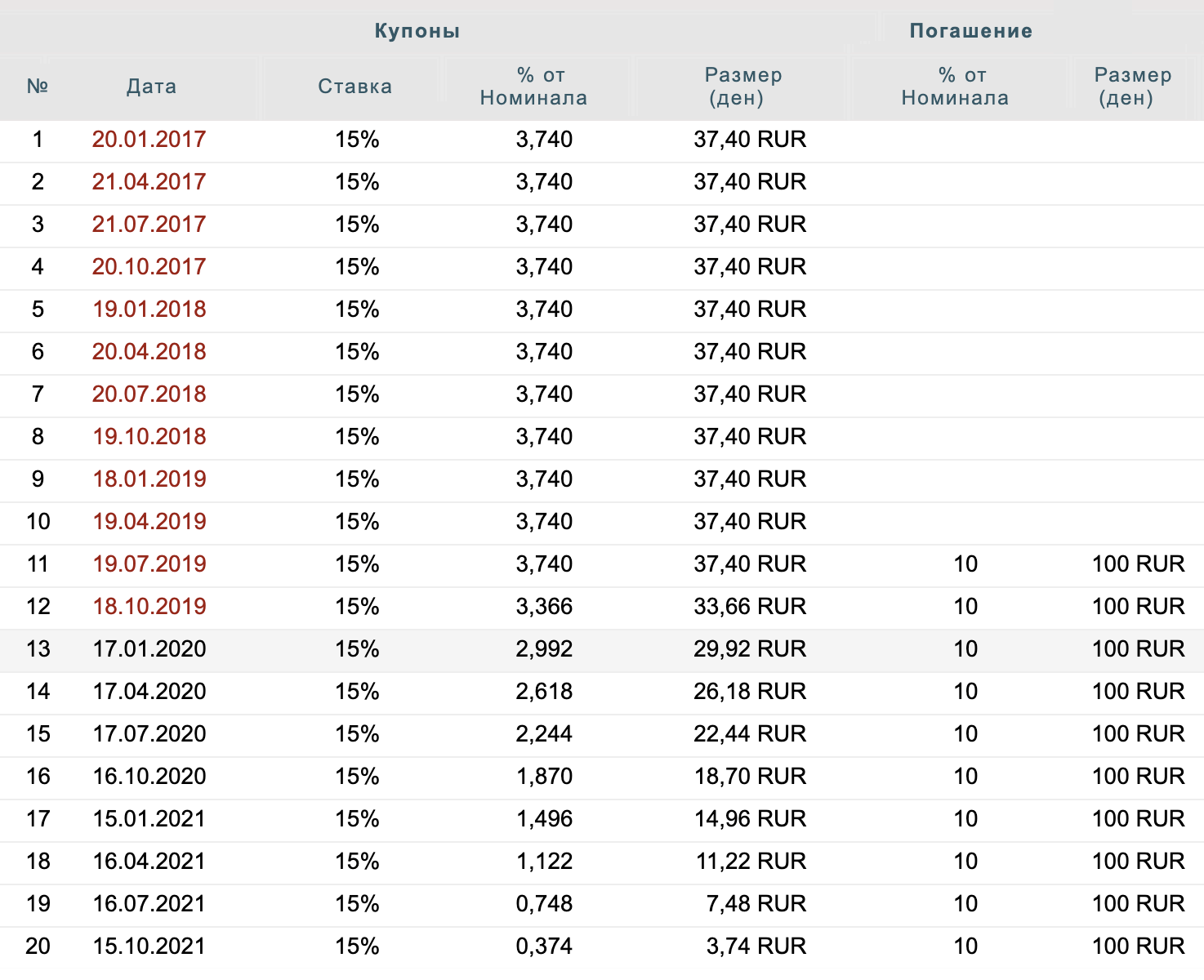

Номинал большинства облигаций не меняется со временем. Если при выпуске облигации номинал был 1000 Р, то при погашении владелец облигации получит 1000 Р — номинал ценной бумаги — и купон за последний купонный период.

Некоторые облигации устроены иначе: номинал возвращается не одним большим платежом при погашении, а постепенно — частями вместе с выплатой купонов. В дату погашения выплачиваются последняя часть номинала и последний купон. Постепенное погашение называют амортизацией.

При амортизации каждая частичная выплата уменьшает номинал. Купон считается в процентах от непогашенного номинала, поэтому при амортизации купон в рублях постепенно уменьшается.

Как это работает на практике

Номинал этой облигации гасится постепенно — частями по 100 Р одновременно с выплатой купонов — начиная с июля 2019 года. Это и есть амортизация.

В июле 2019 года вместе с очередным купоном выплатили 100 Р из номинала облигации — он уменьшился на 10%, до 900 Р. В следующий купонный период купон будет уже 33,66 Р, а не 37,4 Р. Купон по-прежнему считается как 15% от номинала, но номинал уменьшился на 10% — купон в рублях тоже снизился на 10%.

В октябре 2019 года вместе с купоном 33,66 Р выплатили еще 100 Р из номинала — номинал уменьшился до 800 Р. Значит, в следующий купонный период купон будет уже 29,92 Р, а не 33,66 Р.

Так будет продолжаться до самого погашения облигации в октябре 2021 года. При погашении выплатят оставшийся номинал облигации, равный 100 Р — 10% от изначального. Последний купон выплатят в размере 3,74 Р — это лишь 10% от размера первых купонов.

Не всегда амортизация происходит такими маленькими частями или одинаковыми порциями. Это зависит от условий, на которых выпущены облигации. Например, у облигаций «КамАЗ БО-П04» по 30% номинала выплатят в июле 2021 года и в январе 2022 года, а в дату погашения инвесторы получат 40% номинала.

Как я выбираю корпоративные облигации

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Плюсы и минусы амортизации

Благодаря амортизации инвестор быстрее возвращает деньги, которые вложены в облигации. При прочих равных это снижает риск.

Раз вложенные деньги быстрее высвобождаются, их можно сразу же куда-то вложить. Это может быть выгодно, с одной стороны, если процентные ставки растут: деньги получится инвестировать под более высокий процент.

С другой стороны, если процентные ставки снижаются, то старые облигации дорожают, а купон новых облигаций становится небольшим. Может оказаться так, что полученные при амортизации деньги не удастся вложить с нужной вам доходностью.

Как узнать об амортизации

Амортизация есть у большинства субфедеральных облигаций — бумаг региональных и муниципальных властей. У корпоративных облигаций она тоже встречается.

Так выглядят данные о купонах и амортизации облигации «Первое коллекторское бюро БО-01» на сайте «Финам»

Так выглядят данные о купонах и амортизации облигации «Первое коллекторское бюро БО-01» на сайте «Финам»Другой вариант — использовать сайт Rusbonds.ru. На странице облигации есть раздел «Амортизация», он доступен только зарегистрированным пользователям. Еще при поиске облигаций на сайте «Русбондз» можно выбрать бумаги с амортизацией или без нее: для этого есть отдельная опция.

Кратко

Некоторые облигации погашаются не одним платежом, а постепенно — несколькими платежами. Это называется амортизация.

После каждой амортизационной выплаты номинал облигации уменьшается. Купон рассчитывается как процент от номинала, поэтому из-за амортизации размер купона снижается.

Плюс амортизации в более быстром возврате вложенных средств. Минус — в том, что при снижении процентных ставок полученные деньги придется вкладывать с меньшей доходностью.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Стоит ли покупать высокодоходные облигации? — вопросы от читателей Т—Ж

Расскажите, пожалуйста, про сектор высокодоходных облигаций в России. Есть ли смысл вкладываться? Насколько риск покрывается премией? Какие отрасли стоит рассмотреть? Или, может быть, при такой же доходности менее рискованно будет вложиться в акции?

Кирилл

Ключевая ставка Банка России сейчас 7,5%. С помощью депозитов можно получить 7—7,5% годовых, доходность ОФЗ может превышать 8%. Высокодоходные облигации дают на несколько процентных пунктов больше, но велик риск потерять деньги.

Евгений Шепелев

частный инвестор

Откуда берутся высокодоходные облигации

Такие долговые бумаги выпускаются небольшими компаниями. Облигации — хороший способ получить финансирование, если компания не хочет или не может взять кредит в банке.

Чтобы инвесторы захотели вложиться в облигации небольшой компании, нужна повышенная доходность. Щедрые купоны — это премия за риск потерять деньги.

Вот примеры таких облигаций.

Солид-лизинг-БО-001-01, RU000A0ZZEA0. Купонная доходность — 13% годовых с выплатами раз в три месяца, текущая доходность — чуть меньше 13%, доходность к оферте — почти 13,7%.

Мясничий-БО-П01, RU000A0ZZAE0. Купонная доходность — 13,5% с выплатами раз в месяц, текущая доходность — около 13,5%, доходность к оферте — почти 13,6%.

Грузовичкоф-центр-БО-П01, RU000A0ZZ0R3. Купонная доходность — 17% с выплатами раз в месяц, текущая доходность — более 16,5%, доходность к оферте — около 14,5%.

Также высокодоходными облигациями могут стать бумаги компаний, у которых возникли серьезные проблемы. Купоны не очень большие, но облигации сильно дешевеют — их текущая доходность и доходность к погашению растут, если купить бумаги по сниженной цене.

Дать денег Минфину

Конечно, не факт, что эти проблемные бумаги в итоге принесут хоть какую-то прибыль. Можно много заработать, можно и все потерять.

Риски облигаций

Надежность облигаций равна надежности их эмитента. Корпоративные бумаги считаются более рискованными, чем государственные. Даже высокорейтинговые бумаги могут стать проблемными.

Компания может допустить дефолт и не выплатить купоны вовремя, или не выплатить их вообще, или отказаться от обещанной оферты, или не вернуть номинал облигации. Так инвесторы могут получить меньше, чем рассчитывали, или совсем лишиться средств.

По данным сайта Rusbonds.ru, с 1 января 2010 года по 23 октября 2018 года было несколько сотен дефолтов корпоративных облигаций. По значительной части этих бумаг обязательства так и не выполнили.

Дефолты корпоративных облигаций

Для сравнения: за этот период не было ни одного дефолта по ОФЗ. По муниципальным облигациям было два технических дефолта, но оба раза инвесторы получили свои купоны, просто чуть позже.

Важные нюансы

С купонного дохода по корпоративным облигациям удерживается НДФЛ — 13%. Если облигация выпущена в 2017 году или позже, то налог составит 35%, но не со всего купона, а только с той части, которая превосходит ставку ЦБ, увеличенную на 5 процентных пунктов. Учтите это, планируя свои вложения.

Что делать? 16.08.17Какие облигации российских компаний освобождены от НДФЛ?

Высокодоходные облигации выпускаются в небольших объемах и менее популярны, чем те же ОФЗ. Значит, возможны проблемы с ликвидностью.

Что делать и как снизить риски

Инвестировать в такие бумаги, ограничиться ОФЗ или составить портфель из разных видов активов — каждый инвестор решает сам, исходя из своих целей и готовности к риску.

Я считаю, что начинающим инвесторам не стоит вкладываться в высокодоходные облигации: слишком велик шанс лишиться денег. Лучше использовать ОФЗ: они вместе с вычетом на взносы по ИИС дают хорошие результаты и достаточно безопасны.

Как выжать максимум из ИИС

Если вы решите рискнуть и вложиться в высокодоходные облигации, советую принять такие меры предосторожности:

- Перед покупкой облигаций изучить, чем занимается эмитент и какое у него финансовое положение: есть ли чистая прибыль, какие долги, есть ли судебные дела с его участием. Для этого пригодятся сайты эмитентов, центр раскрытия корпоративной информации, картотека арбитражных дел.

- Вложиться в облигации разных эмитентов. Облигации десяти компаний — это надежнее, чем облигации одной компании того же уровня.

- Не гнаться за самыми доходными бумагами. Чем выше потенциальная доходность, тем выше риск.

- Инвестировать в высокодоходные облигации лишь ту сумму, которую не жалко потерять.

Чтобы лучше разобраться в теме облигаций, прочитайте эти статьи:

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Как определить текущую доходность облигации? — вопросы от читателей Т—Ж

У меня возник ряд вопросов по облигациям, в частности по ОФЗ 46020. Сразу предупрежу, что не обладаю глубокими знаниями по финансовым инструментам.

Вопросы следующие:

- Что такое текущая доходность и почему она изменяется? Как может быть текущая доходность ниже установленной для бумаги, если бумага торгуется с дисконтом от номинала?

- Почему доходность бумаги ниже установленной 8,28% и по сумме купонов за год составляет всего 6,88% от номинала?

Юрий

У облигаций есть несколько видов доходности. Какая доходность получится у инвестора — зависит от суммы купона, цены покупки и срока владения бумагой. Подробно мы уже описывали варианты в статье «Как посчитать доходность облигаций?».

Дмитрий Печников

частный инвестор

Разберем, чем купонная доходность отличается от текущей, когда текущая будет выше купонной, а когда — наоборот.

Купонная доходность

При выпуске облигации эмитент определяет размер купонов. Если разделить их сумму за год на номинал облигации, получится купонная доходность.

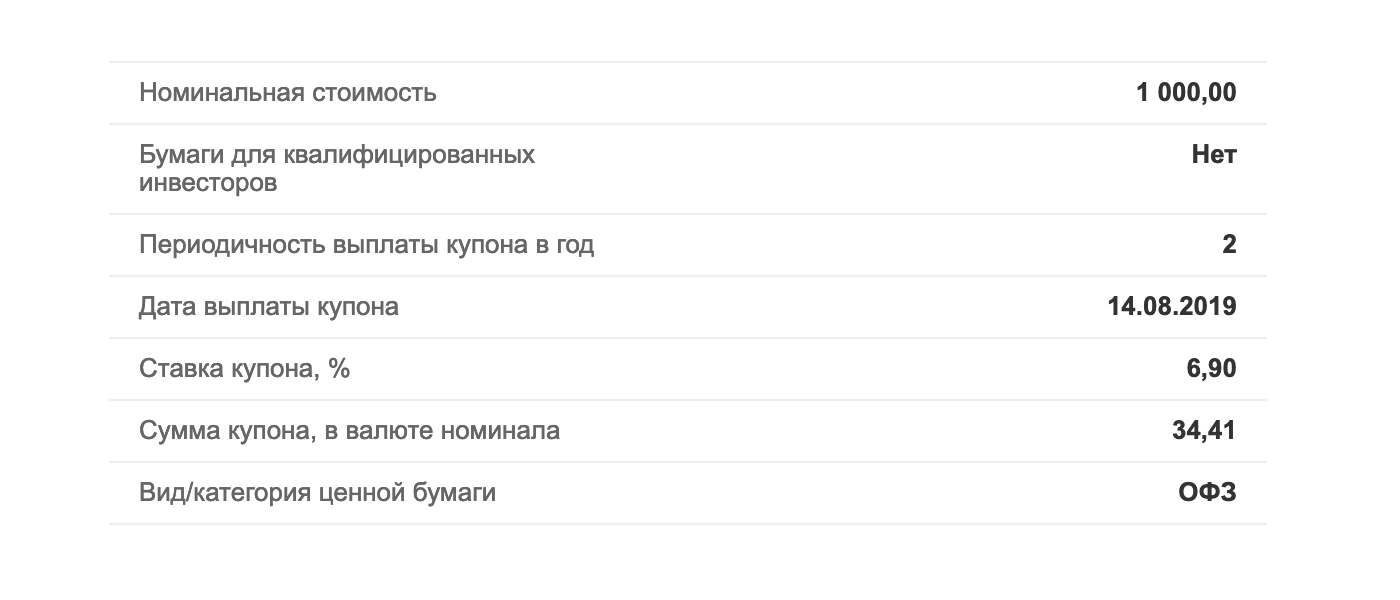

В ОФЗ 46020 величина всех купонов заранее известна. На каждую облигацию выплачивается 34,41 Р два раза в год. Если купить облигацию по номиналу 1000 Р, то доходность составит 6,9%. Считаем по следующей формуле:

34,41 × 2 / 1000 = 6,9%

Эта доходность установлена эмитентом — ее получит инвестор, если купит облигацию по номиналу. Но купить облигацию по номиналу можно не всегда.

Параметры ОФЗ 46020 на сайте Московской биржи

Параметры ОФЗ 46020 на сайте Московской биржиТекущая доходность

Те, кто купил облигацию у эмитента, могут продать ее на бирже по любой цене. Поэтому обычно рыночная цена облигации отличается от номинала. Величина купона, который будет получать новый владелец, при этом не меняется.

Если купить облигацию на вторичном рынке, доходность будет отличаться от купонной. Чтобы узнать насколько, нужно разделить сумму купонов на текущую стоимость облигации. Это и будет текущая доходность.

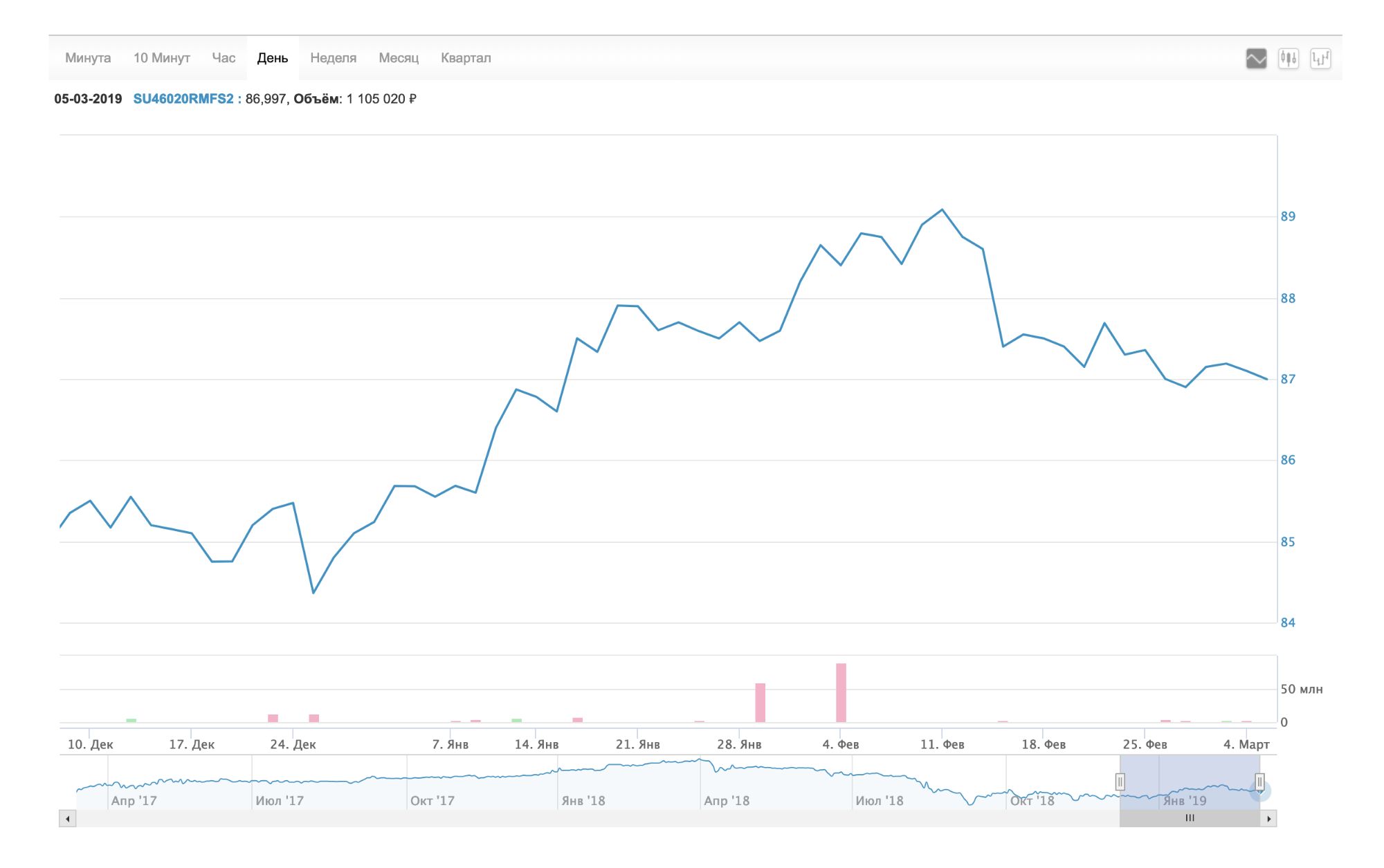

Сейчас на бирже ОФЗ 46020 можно купить дешевле номинала. Например, 5 марта 2019 года она стоила 870 Р.

График изменения цены ОФЗ 46020 на сайте Московской биржи

График изменения цены ОФЗ 46020 на сайте Московской биржиРазмер купона тот же — 34,41 Р. Рассчитаем текущую доходность:

34,41 × 2 / 870 = 7,9%

Если цена облигации ниже номинала, то текущая доходность всегда выше купонной. И наоборот, если облигация торгуется дороже номинала, текущая доходность будет ниже купонной.

В своем вопросе вы сказали, что «установленная» доходность ОФЗ 46020 составляет 8,28%, но это не совсем так. На самом деле изначально установленной можно считать только купонную доходность — в этом случае это 6,9%. Соответственно, все изменения текущей доходности стоит смотреть относительно купонной доходности.

Для проверки представим, что ОФЗ 46020 стала стоить 1100 Р. Посчитаем текущую доходность в этом случае:

34,41 × 2 / 1100 = 6,3%

Как и ожидалось, получили доходность меньше купонной. Это обязательно нужно учитывать, если покупаете облигацию дороже номинала.

А зачем другие доходности?

Текущая доходность отражает только купонные выплаты. На итоговый доход от владения облигацией влияет еще и цена продажи или погашения.

Посчитаем, какой доход принесет ОФЗ 46020, если держать ее до погашения в 2036 году.

В конце срока действия эмитент обязан погасить облигацию по номиналу. Даже если вы купили ее за 870 Р, после погашения на счет поступит 1000 Р за каждую бумагу. Прибыль от продажи в этом случае составит 13%:

(1000 — 870) / 870 = 14,9%

Чтобы рассчитать годовую доходность, нужно разделить прибыль на срок владения облигациями:

14,9% / 6182 × 365 = 0,88%

Итоговая доходность — это сумма доходности от получения купонов и доходности от продажи:

Предполагаю, что доходность 8,28%, которую вы назвали установленной, на самом деле как раз и есть доходность к погашению: в ней учтены и купоны, и доход от погашения облигации по номиналу.

Все эти доходности необязательно считать самостоятельно. Все виды доходностей можно найти на сайтах с информацией по облигациям. Например, на rusbonds.ru, cbonds.ru или bonds.finam.ru.

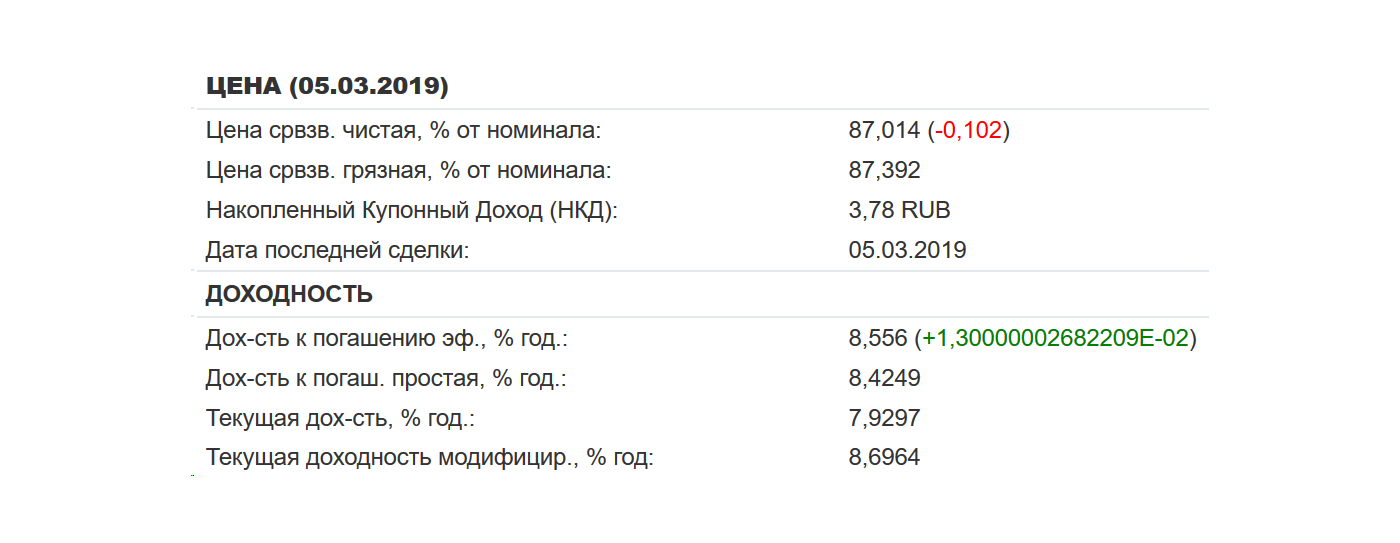

Цена и текущая доходность ОФЗ 46020 на 05.03.2019. Источник: rusbonds.ru

Цена и текущая доходность ОФЗ 46020 на 05.03.2019. Источник: rusbonds.ruВ облигациях еще много нюансов. Про них можно почитать в нашей статье «Дать денег Минфину».

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Как правильно инвестировать в облигации. Часть 1. Процентные ставки.

За продолжительное время моей разнообразной деятельности, связанной с рынком ценных бумаг, инвестициям и трейдингом накопилось большое количество различных мыслей, материалов, мнений, фишек, источников информации, понятных форм объяснений и прочего добра по разным связанным с инвестициями темам. Многое из этого практически невозможно узнать из учебников, обучающих материалов брокеров и инвестиционных компаний, ютуба, и форумов. Более того упор именно на ту информацию, на которую сложно наткнуться в сети начинающим, но которая имеет решающее значение.

В написание данной публикаций я исхожу из того что читатель понимает базовые понятия, связанные с такой ценной бумагой как облигация или хотя бы имеет представление о них (для остальных стоит начать с учебных материалов для получения базовых понятий и набора определений).

Здесь же речь пойдет о практических вещах:

— особенности инвестирования в облигации;

— оценка ситуации на долговом рынке;

— оценка эмитента;

— разновидности облигаций;

— на что стоит обращать внимание при выборе облигаций;

— поиск и покупка подходящей облигации;

— мониторинг и выход из позиции;

— полезные ресурсы и материалы.

Как и любой рынок, долговой имеет свою специфику и ключевым параметром его оценки являются процентные ставки и их динамика.

Когда говорят о рынке облигаций в какой-то определенной валюте, то принято рассматривать так называемую кривую процентных ставок (доходности).

Источник

Пример кривых процентных ставок облигаций разного кредитного качества

На графике кривой процентных ставок изображена зависимость величины процентных ставок (текущей доходности облигаций) от срока обязательства. В нормальных условиях чем выше срок и чем ниже надежность (кредитные качества) тем выше стоимость такого заимствования, а как следствие процентная ставка соответствующей облигации.

На следующем изображении представлены актуальные кривые процентных ставок государственных облигаций развивающихся стран. Соответственно в уме держим, то что корпорации этих стран уже будут иметь процентные ставки выше (кривые пролегают выше) своих государственных аналогов так как кроме кредитных рисков своей страны (политическая и экономическая ситуация в стране) имеют и собственные корпоративные риски.

Кривые процентных ставок развивающихся стран: Россия, Турция, Бразилия, Мексика

По совей сути кривая представляет собой отмеченные на графике ставки облигаций одного и того же эмитента (или группы из нескольких схожих) с разным сроком (по увеличению срока вправо).

Процентная ставка (доходность, YTM) облигации складывается из:

· размера купона (постоянная величина в большинстве случаев) – здесь думаю предельно все понятно, фиксированные обязательные платежи являются базой дохода по облигациям, но дело в том что облигации могли быть выпущены очень давно когда стоимость заимствования для конкретного эмитента или же величина ставок на рынке были иными.

· Дисконт или премия к цене облигации (плавающая величина) — это значение получается из разницы текущей рыночной цены облигации и её номинала. То есть премия или дисконт к номинальной цене появляется как раз в том случае, когда текущий уровень доходности облигаций эмитента не соответствует тем что были определены при размещении (выпуске) облигаций (для облигаций с фиксированным купоном).

Пример:

Еврооблигации Российской Федерации в долларах США выпущенные в обращение 18 июня 1998 года (уверен все помнят чем знаменито лето 98го для экономики России и в каких условиях тогда находилась страна и её финансы) получили ставку купона 12,75% годовых (по ставке ниже выпуск не был бы выкуплен), при ставке бенчмарка – 30 летних облигаций США в два раза ниже, на уровне 5,64% годовых.

Доходность 30-летних государственных облигаций США в 1998 году

В последствии ситуация в стране значительно изменилась в лучшую сторону, кроме этого ставки на рынке снижались и цена облигаций Россия 28 взмыла вверх, компенсируя огромный купон. В итоге в 2013 году цена облигации Российской Федерации с купоном в 12,75% в долларах США достигала 200% от номинала.

Динамика цен еврооблигаций Россия 28

Стоит учитывать, что облигация погашается по номиналу и если в какой-то период времени, она стоит выше номинала, то это только из-за того, что ставка купона слишком высока для текущего положения дел эмитента и рынка (обязательно стоит запомнить этот важный момент, которой многие новички не осознают). Чем ближе будет погашение облигации, тем больше цена облигации будет стремиться к своему номиналу. Также, негативные события на рынке или внутренние проблемы эмитента отражается в большей степени на длинных долгах и здесь в дело вступает математика. Чем выше срок, тем выше влияние изменения процентных ставок на цену облигации. К этому моменту надо быть очень внимательным при работе с облигациями. Особенно стоит опасаться менеджеров заявляющих примерно следующее:

«Смотрите, отличная идея, облигации росли последние несколько лет, ничего не мешает им продолжить расти». Такое я слышал много раз в разговорах менеджеров и инвесторов, но очень редко я слышал, как менеджер объясняет клиенту, что выбранная облигация весь оставшийся срок до погашения будет падать в цене даже при позитивной ситуации на рынке и в финансах у эмитента. А такие ситуации сплошь и рядом и инвесторы к ним не готовы, не понимают сути этого процесса.

Из практики, частные инвесторы решившие инвестировать в облигации при поддержке никудышных или жульковатых менеджеров инвестиционных и брокерских компаний ориентируются на два основных параметра: эмитент (тут кому что ближе) и величина купона (реже доходность к погашению, что является более правильным при выборе облигации). Естественно, облигации имеющие длинный срок погашения часто имеют как большую величину купона, так и доходность к погашению. Про процентный риск длинной облигации инвестору естественно никто не сообщает. В результате, негатив.

В другом случае, клиент покупает короткую облигацию по 110%, а через год видит в отчете цену 100% и разумно расценивает это как плохую инвестицию, но на самом деле он просто купил облигацию с высоким купоном и премией к цене, его доходность это разница между купоном и величиной снижения цены облигации, но его вероятно могли привлечь под идею разместить средства в еврооблигации Российской Федерации с погашением через год и купоном в 11% годовых, как говорят «Без риска». Например, скоро заканчивает своё обращение один из выпусков еврооблигаций России выпущенных в сложный 98 год – Россия 18. Там тоже очень высокий купон 11% годовых и цена имела высокую премию к номиналу последние годы. Однако, начиная с 2013 года после того как цена достигал своих максимумов она буквально рушится день за днем на фоне стабильной и где-то даже позитивной динамики рынка и финансового положения России.

Динамика цен еврооблигаций Россия 18

И так, вы решили инвестировать в облигации определенного эмитента. Для вас кредитные качества данного эмитента являются приемлемыми их в данный момент мы опустим. Основной вопрос, какого срока облигации брать. Довольно легко ответить на такой вопрос, когда у вас четкий фиксированный горизонт инвестиции, но такое бывает не всегда и чаще фиксированного срока нет, нужна ликвидность вложения и спекулятивная доходность. И тут важно оценить сам рынок ведь если вы купите «длинные» облигации хоть и очень надежного эмитента и даже с позитивным новостным фоном и меняющимся в лучшую сторону финансовым состоянием, но на рынке растущих процентных ставок, вы можете потерять существенную часть своего капитала вместо доходности -20%, а то и больше, что конечно же является совсем неконсервативным подходом.

Например, вы покупаете облигации Apple, к надежности которого даже до 2045го года у вас вопросов нет. Естественно, вы самостоятельно или при помощи менеджера инвестиционной компании выбираете ту облигацию Apple у которой выше годовой купон (ежегодный фиксированный доход). А выше он у самых длинных облигаций. Как я уже отмечал выше, момент, который многие инвесторы упускают и я наблюдаю это уже несколько лет пока ФРС плавно увеличивает ставки — даже незначительное изменение процентных ставок на рынке может отразится значительным изменением цен длинных облигаций.

Представьте ветку дерева на ветру, её колебания – это волатильность облигаций с разным сроком. Чем выше срок тем дальше точка с данной облигацией от ствола дерева и диапазон колебаний этой точки выше. Причем пример с веткой на мой взгляд очень удачный. Ветер – неопределенность процентной политики центрального банка и спроса/предолжения.

И тут получается, что с Apple все хорошо, его финансовые результаты и акции на исторических максимумах, а вот облигации Apple 4,375%(это годовой купон) 5/2045 (месяц и год погашения) с сентября 2017 года уже упали почти на 10%.

Динамика цен облигаций Apple 45

Понимание и отслеживание динамики долговых рынков начинается с понимания процентных ставок. Это помогает увидеть общую картину рынка и при правильной интерпретации, кроме инвестиций типа «депозит — купил забыл» дает возможность существенного спекулятивного заработка на изменении доходностей и цен облигаций. Но кроме дохода, отслеживание динамики процентных ставок помогает более глубоко понять общую ситуации на финансовых рынках и в определенной валюте, что важно при оценке потенциальных направлений движений различных финансовых активов, не только облигаций.

Надежные корпоративные облигации | myfinway.ru

2 658

Содержание

- Что такое надежные облигации

- Что такое безрисковая ставка

- Основные признаки надежных корпоративных облигаций

- Список надежных корпоративных облигаций

Что такое надежные облигации

Облигации – это класс активов с фиксированной доходностью. Не смотря на такое интригующее и где-то заманчивое название – фиксированная доходность (fixed income asset), это условный термин и многим инвесторам известно, что облигации – это очень не простой актив.

Чтобы зарабатывать на долговом рынке больше, чем на банковских депозитах и при этом не терять свои деньги, в эту тему придется погружаться: регулярно вникать в характеристики облигационных выпусков, следить за состоянием дел у эмитентов. Если нет желания или времени заниматься этой рутиной, выхода два (и возможно это будет самое верное решение):

- Открыть банковский вклад

- Купить облигации федерального займа

Полученный при этом процентный доход в обоих случаях будет примерно одинаковым.

Но, если все же облигационный рынок для инвестора – всерьез и надолго, обсудим, как можно зарабатывать более высокий купонный доход на надежных корпоративных облигациях.

То есть, поговорим о 53% долгового рынка России, который формируют эмитенты: финансовые компании (21%) и нефинансовые компании (32%). Рис.1.

Рис.1 Категории эмитентов Российского долгового рынка

Рис.1 Категории эмитентов Российского долгового рынкаСамыми надежными ценными бумагами в России являются Облигации Федерального Займа (ОФЗ) — это ценные бумаги, обеспечивающие доходность сравнимую с доходностью депозитов и гарантирующие инвестору уплату всех процентов и возврат тела облигационного займа. Уверенность в ОФЗ обусловлена статусом эмитента – Министерство Финансов Российской Федерации.

Что такое безрисковая ставка

Доходность ОФЗ формирует так называемую Безрисковую ставку доходности. Рис.2 или Кривую Бескупонной Доходности (КБД) или G-кривую.

Благодарные инвесторы получают возможность сравнивать условия по любым облигациям с этой безрисковой ставкой. Достаточно просто посмотреть на аналогичный срок обращения, например, 3-х летних бумаг, и сравнить какую доходность дает безрисковая облигация ОФЗ и корпоративная ценная бумага на этом отрезке времени. Разница между ними называется спрэдом и характеризует, премию за риск, которую требуют инвесторы за владение облигацией. Чем больше разница между ставкой ОФЗ и любой другой облигацией, тем более рисковой является инвестиция, хотя, возможно, и более доходной.

Рис.2 G-кривая

Рис.2 G-криваяЭто теоретическое, а для кого все это давно известно, лирическое отступление. Теперь, какие корпоративные облигации являются надежными.

Основные признаки надежных корпоративных облигаций

Любая корпоративная облигация имеет повышенный риск, относительно безрисковой ставки, что нужно учитывать перед выбором такого актива, как надежная корпоративная облигация?

Во-первых, нужно отметить наличие на рынке большого количества негатива по поводу корпоративных облигаций. Важно понимать, что участие инвестора в долговом рынке гораздо больше похоже на управляемый бизнес, чем спекуляции на рынках, сколько бы ни звучало критики в адрес не предсказуемости бизнеса в России. Сколько бы ни говорили о том, что в отчетности чего только не нарисуют. Все дело в том, что Источник поступления денег от облигации, для инвестора, не «проморгавший движуху неудачник» на другой стороне рынка, а денежный поток, который генерирует реальный бизнес.

Долговой рынок России молод, ему около 20 лет. Он существует в противоречивой российской действительности, в которой мы тридцать лет назад твердо и бесповоротно выбрали рыночный путь, но если приглядеться, то в структурке нашей экономики пытливый взгляд может увидеть все более громкие монопольные мотивы. В общем, экономическая действительность противоречива и каждый сможет найти подтверждение своего мнения.

В целом, происходит становление облигационного рынка, он постепенно растет, становится все более цивилизованным. Никуда не делась и дефолтность. Часть компаний огорчает инвесторов отказами в обслуживании своих долгов. На Рис.3 количество юридических лиц объявивших дефолты в предыдущие годы.

Рис.3 Количество компаний объявивших дефолт по годам

Рис.3 Количество компаний объявивших дефолт по годамВо-вторых, инвестор в первую очередь должен думать о себе. Облигация должна быть выгодной инвестору. Нет смысла инвестировать в ценные бумаги, нести риск и еще платить налоги по доходу от купонов, когда можно положить деньги на вклад автоматически застрахованную сумму до 1.400 тыс.р. и не платить никакие налоги с начисленных процентов. Так что, покупка корпоративных облигаций с доходностью ОФЗ или близкой к ней не имеет экономического смысла при всей надежности ценной бумаги.

Назовем Основные признаки надежных корпоративных облигаций не вдаваясь в анализ эффективности деятельности и финансового состояния предприятий, что безусловно тоже важно:

- Облигации, выпущенные в обращение после 01.01.2017 г.

- Принадлежность облигаций к списку 1-го уровня листинга

- Эмитент – инфраструктурная компания

- Капиталоемкие отрасли с высокими входными барьерами

- Высокая ликвидность

- Наличие публичной кредитной истории

- Благоприятный период рыночного цикла в отрасли эмитента

- Возможность бизнес — прогнозирования операционной деятельности эмитента с длинным горизонтом

- Высокий кредитный рейтинг от рейтинговых агентств

Облигации, выпущенные в обращение после 01.01.2017 г.

По корпоративным облигациям, выпущенным до указанной даты, нужно будет платить подоходный налог, это делает такие бумаги менее доходными. Льгота на освобождение от НДФЛ купонного дохода действует для корпоративных облигаций, имеющих даты размещения после 01.01.2017г.

Принадлежность облигаций к списку 1-го уровня

Чтобы облигации корпорации были отнесены к 1-му уровню листинга, компания должна демонстрировать стабильные показатели свой деятельности Рис.4:

Рис.4 Уровни листинга ММВБ

Рис.4 Уровни листинга ММВБПринадлежность облигаций к уровням листинга можно посмотреть на сайте ММВБ Рис.5. Или настроить столбец в торговым терминале программы Quik. Что, конечно, удобнее для ежедневной работы.

Рис.5 Список компаний прошедших продцедуру листинга на Московской бирже

Рис.5 Список компаний прошедших продцедуру листинга на Московской биржеИнфраструктурная компания

Компания, которая является системообразующим предприятием в отрасли или в определенном регионе, безусловно, сможет рассчитывать на государственную поддержку в случае наступления сложностей в ее деятельности.

Капиталоемкие отрасли с высокими входными барьерами.

Принадлежность эмитента к отраслям: нефтегазовая, металлургия, горнодобывающая, машиностроение и генерация энергии. Они более устойчивы и надежны, чем отрасли с минимальным порогом входа и высокой конкуренцией. Рис.6.

Рис.6 Группы риска по отраслям

Рис.6 Группы риска по отраслямВысокая ликвидность.

Можно привести простой пример. На рисунках приведены Биржевые Стаканы (текущие рыночные заявки на покупку – зеленый фон; на продажу-красный фон). Как вы думаете, какую облигацию выберет инвестор: Рис.7. или Рис.8

Очевидно, что на Рис.7 представлена облигация, которую легко купить и продать даже владельцам крупных счетов. Во втором случае, Рис.8 нужно несколько раз подумать, чтобы понять, что инвестор будет делать с ценной бумагой при такой ликвидности, если ему срочно понадобятся деньги или на рынке что-то его не устроит.

Наличие публичной кредитной истории

Если облигация имеет 1-й уровень листинга, то у нее есть публичная кредитная история, чем она продолжительнее, тем лучше для анализа надежности облигаций.

Благоприятный период рыночного цикла в отрасли эмитента

Очевидно, что если наступают не простые времена для какой-то отрасли, предприятиям сложнее генерировать стабильные денежные потоки в прежних объемах. Например, если инвестор видит стагнацию на строительном рынке, не представляет к каким среднесрочным последствиям может привести реформа жилищного законодательства, в этом случае вовсе не обязательно покупать облигации строительных компаний.

Дальний горизонт прогнозирования бизнеса эмитента

Этот пункт более критичен для сегмента облигаций среднего бизнеса. Инфраструктурные, крупные компании, как правило, имеют более менее понятные перспективы для своей продукции и услуг.

Высокий кредитный рейтинг от рейтинговых агентств

Наличие высоких кредитных рейтингов от рейтинговых агентств, так называемой Большой Тройки и Российских агентств: АКРА и РА Эксперт.

Список надежных корпоративных облигаций

Исходя из перечисленных критериев, к надежным корпоративным облигациям можно, например, отнести самых крупных заемщиков на долговом корпоративном рынке России. Рис.9

Рис.9 Крупнейшие эмитенты на долговом рынке РФ

Рис.9 Крупнейшие эмитенты на долговом рынке РФПри этом, на наш взгляд, первые 6 компаний могут наиболее соответствовать перечисленным выше критериям. Остается вопрос доходности, об этом в одной из наших следующих статей.

Следите за публикациями на myfinway.ru

Подписывайтесь на канал myfinway.ru

Удачных инвестиций!