Ключевая ставка

Ключевая ставка — это процентная ставка по основным операциям Центрального банка и главный инструмент денежно-кредитной политики.

Юлия Семенюк

частный инвестор

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На момент выхода статьи ключевая ставка ЦБ равна 6,25% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

Указание Банка России от 11.12.2015 № 3894-У

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание.

Как нас касается инфляция

На что влияет ключевая ставка

Ключевая ставка влияет на ставки межбанковских кредитов. А ставки межбанковских кредитов формируют процентные ставки в экономике. Чтобы изменение ключевой ставки отразилось на ставках по кредитам и депозитам, должно пройти от двух месяцев до трех кварталов.

Значение снижения ставки составляет минимум 0,25 процентного пункта. Но ЦБ может снизить ставку и сильнее.

Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам.

Значение повышения ставки тоже составляет минимум 0,25 процентного пункта, но ЦБ может увеличить ставку сильнее.

Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Дорогие деньги берут в долг менее охотно. Вслед за повышением ключевой ставки коммерческие банки повышают ставки по депозитам и кредитам. Люди берут меньше кредитов и меньше тратят.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Влияние на ставки по вкладам и кредитам. Когда ставки по депозитам высокие, инвесторы предпочитают открывать вклады, потому что они застрахованы в АСВ. Высокие ставки по кредитам отпугивают заемщиков и снижают потребление.

Что делать? 17.01.18Почему банк снижает процент по вкладу

Когда ставки по депозитам низкие, вкладчики начинают искать более интересную доходность на фондовом рынке. Частные компании и государства привлекают деньги для развития производства, поэтому переток денег из депозитов на фондовый рынок оживляет экономику. Низкие ставки по кредитам увеличивают количество заемщиков и общие траты людей.

Влияние на налоги. Ключевую ставку учитывают в расчете пеней и штрафов за просроченные налоговые платежи. Например, если автовладелец не уплатил налог на машину до 2 декабря, то с 3 декабря налоговая будет начислять пени в размере 1/300 действующей ключевой ставки, а с 30-го дня — 1/150 ключевой ставки.

Ключевую ставку также используют при расчете НДФЛ с процентного дохода. Инвестор должен заплатить 35% НДФЛ с купонного дохода по рублевым облигациям российских компаний, выпущенным после 1 января 2017 года и торгующимся на российских биржах, если ставка купона превышает ключевую ставку ЦБ на 5 процентных пунктов.

Например, инвестор купил облигации ПКБ БО-01, у которых ставка купона 15% годовых. Ставка ЦБ сейчас 6,25%, поэтому с части купона удержат налог:

15% − (6,25% + 5%) = 3,75%.

При выплате купона удержат 35% НДФЛ с 3,75% за тот купонный период, когда действовала ключевая ставка.

Такая же система действует при расчете НДФЛ с процентов по вкладам. Если инвестор открыл вклад с процентной ставкой на 5 процентных пунктов больше ключевой ставки, банк удержит 35% с превышения у налогового резидента и 30% с превышения у нерезидента.

Что делать? 04.07.18Как платить налог с дохода по вкладам

Еще ключевую ставку для налоговых целей используют при расчете:

- процентов за незаконную блокировку расчетного счета организации или ИП;

- процентов за несвоевременный зачет или возврат государством излишне уплаченного налога;

- дохода для НДФЛ от пользования беспроцентным займом либо займом с процентной ставкой менее ⅔ ключевой — такую материальную выгоду облагают налогом по ставке 35%.

Другие случаи. Есть и еще случаи, когда пригодится ключевая ставка.

По полной ключевой ставке исчисляют:

- Проценты за пользование чужими деньгами. Например, когда покупатель перечислил аванс, а продавец тянет с поставкой. Или наоборот: покупатель получил товар, но не расплатился. Если в договоре нет пени, проценты считают по ключевой ставке за время пользования чужими деньгами.

- Максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита, займа или уплате процентов за пользование кредитом по кредитному договору, договору займа, которые заключены с физлицом для личных нужд.

- Проценты за задержку АСВ выплаты возмещения по вкладу в лопнувшем банке.

п. 5 ст. 6.1 Закона от 21.12.2013 № 353-ФЗ

п. 6 ст. 12 Закона от 23.12.2003 № 177-ФЗ

По 1/150 ключевой ставки считают компенсацию за задержку зарплаты.

Как Банк России принимает решение об изменении ставки

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Как считают инфляцию

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

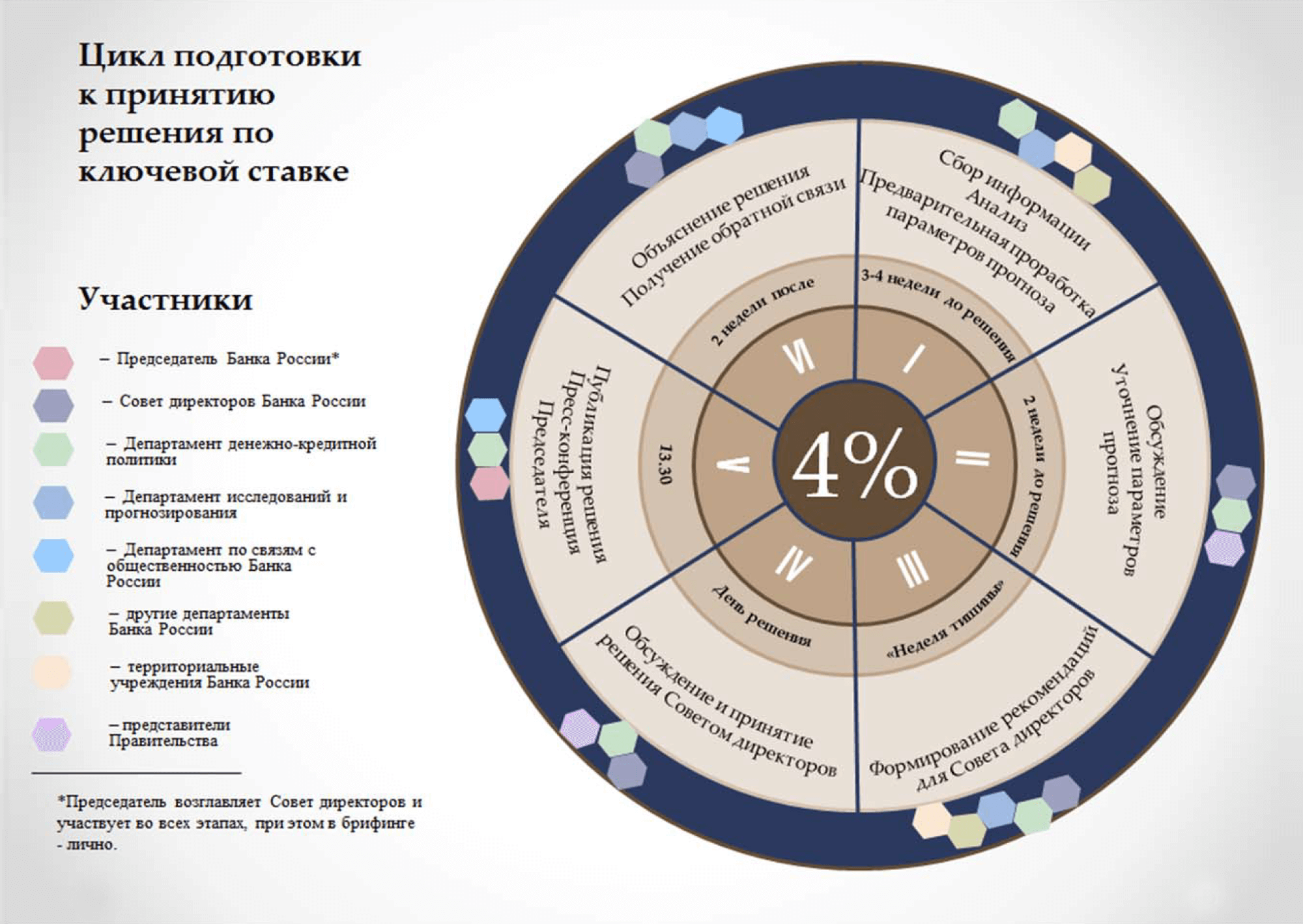

Так Банк России готовится к решению по ключевой ставке

Так Банк России готовится к решению по ключевой ставкеЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Где и как можно узнать ключевую ставку

Ключевую ставку можно узнать на сайте ЦБ. После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Можно ли получить кредит по ключевой ставке

Банки зарабатывают на разнице ставок между выданными кредитами и принятыми депозитами, поэтому банкам выгодны высокие ставки по кредитам и низкие ставки по вкладам.

Ключевая ставка в других странах

Изменения ключевых ставок крупнейших центральных банков влияют на цены на мировых финансовых и товарных рынках, а также на курсы валют.

Для фондовых рынков особое значение имеет ключевая ставка США, потому что там находятся крупнейшие фондовые биржи. Решение по ключевой ставке США принимает Федеральная резервная система. Заседания тоже проводятся восемь раз в год. Сейчас ставка ФРС составляет 1,5—1,75%. До этого на трех заседаниях ставка снижалась впервые за 10 лет.

В 2008 году ФРС решила придерживаться диапазона ставок, а не точного значения, чтобы ставка не равнялась нулю. Когда ставка подросла, ФРС все равно придерживалась диапазона, потому что было сложно точно контролировать скорость ее изменения.

С помощью ключевой ставки 41 страна таргетирует инфляцию. США и страны Еврозоны в их число не входят.

так в чем же разница?!

В ответ на запись http://smart-lab.ru/blog/233773.php решил написать свое пояснение относительно ключевой ставки и ставки рефинансирования.Автор в начале своей статьи упирает на то, что «многие путают ключевую ставку и ставку рефинансирования, которая оказывает большее влияние на экономику». Как мне показалось после прочтения автор тоже не в курсе) Как человек, который непосредственно связан с процессом рефинансирования, хочу все-таки разъяснить значение двух ставок. Чтобы не быть голословным, также приведу информацию с официального сайта Банка России (на который автор также ссылается, наряду с Википедией, ну неважно).

Уверяю Вас что ключевая ставка, собственно, и является той ставкой по которой коммерческие банки получают кредиты от ЦБ. Даже больше скажу, обычно кредиты выдаются с некоторой прибавкой к ключевой ставке, т.е. ключевая+%. Соответственно, депозиты принимаются за минусом % от ключевой ставки. Чем больше срок, тем больше данная прибавка. Автор же говорит, что ключевая используется только для краткосрочных заимствований. Неверно, вот пруф с сайта ЦБ РФ (cbr.ru):

Ставка рефинансирования в настоящий момент является лишь справочной и используется при расчете пеней и штрафов, а также некоторых налогов (вот еще некоторые случаи использования www.glavbukh.ru/refinansir). Путаницу вносит имеенно название ставки. Однако необходимо четко понимать, что с рефинансированием как таковым она не связана. Вот такая игра слов! Собственно даже на сайте ЦБ РФ она помечена как справочная. Смотрим:

Автор говорит, что есть планы сравнять ключевую ставку со ставкой рефинансирования к 2016 году. Однако делаться это будет чисто из технических соображений, так как связана с налогообложением. Вот цитата отсюда http://www.mk.ru/economics/2015/01/15/biznes-prosit-putina-i-nabiullinu-snizit-klyuchevuyu-stavu.html:

«Также, по словам бизнесменов, ключевую ставку необходимо уравнять со ставкой рефинансирования. Дело в том, что последняя является налоговым ориентиром.

«В связи с тем, что ЦБ РФ поднял ключевую ставку, а ставка рефинансирования осталась на прежнем уровне (8,25%), в результате при расчете налога на прибыль и возмещения НДС с процентов будет учитываться только эта ставка. Разница будет возмещаться из прибыли. Итого при ставке коммерческого кредита в 25% эффективная ставка, с учетом оплаты налогов, реально будет составлять 30%. В целом произошло трехкратное ужесточение условий кредитования корпоративного сектора по сравнению с 2013 годом», — поясняет бизнес-омбудсмен Борис Титов.»

Не хотел ни в коем случае обидеть автора, просто не могу спать спокойно, пока в мире царит несправедливость, как говорится)

Ставка рефинансирования и ключевая ставка: в чем отличия

Изначально в банковской системе РФ существовало только понятие ставки рефинансирования. Эта ставка была введена с 1 января 1992 года Центральным банком. Главной задачей этого хода была стабилизация существующей банковской системы, в том числе, для определения ставок по банковским операциям, расчета суммы штрафов, начислений на депозиты. Кроме того, ставка рефинансирования влияла на такие элементы:

Изначально в банковской системе РФ существовало только понятие ставки рефинансирования. Эта ставка была введена с 1 января 1992 года Центральным банком. Главной задачей этого хода была стабилизация существующей банковской системы, в том числе, для определения ставок по банковским операциям, расчета суммы штрафов, начислений на депозиты. Кроме того, ставка рефинансирования влияла на такие элементы:

- налог на проценты, начисляемые на денежные депозиты в рублях и валюте — если процент по вкладу выше ставки на 5 и больше пунктов, он облагается налогом;

- налог с прибыли, который вычисляется как процент от суммы прибыли, равный двум третьим от ставки рефинансирования;

- размер пени за просрочки по платежам — в этом случае пеня составляет 1/300 от базовой ставки рефинансирования за каждый день задержки;

- процент по займу, если другое не указано договор между субъектами.

Однако в сентябре 2013 года было введено также понятие ключевой (базовой) ставки, которая должна была заменить ставку рефинансирования во многих сценариях использования. Цель таких действий — снижение инфляции, поскольку ключевая ставка была ниже. Ключевая ставка напрямую влияет на «стоимость кредита», то есть, на максимальный процент по займам, который не может превышать размер ставки. Это удобный механизм, который позволяет в ручном или полуавтоматическом режиме управлять основными макроэкономическими показателями страны. Ставка рефинансирования также активно использовалась после введения ключевой ставки, однако только при расчетах банков между собой и между коммерческими банками и Центробанком.

Однако такая политика привела к неконтролируемому падению курса рубля в 2014 году и резкому ускорению инфляции — повышение базовой ставки (даже до очень высокого значения в 17 процентов) уже не могло существенно повлиять на ситуацию на рынке. Потому, с целью стабилизации ситуации, было принято решение уравнять между собой ставки рефинансирования и ключевую, что и было сделано с 1 января 2016 года. На сегодняшний день в банковской системе используются оба понятия, однако ввиду того, что ставки одинаковы, нет нужды привязываться к какой-либо одной из них, достаточно знать размер базовой ставки, и все расчеты вести, опираясь на ее размер. Сегодня ключевая ставка (как и ставка рефинансирования) в РФ равна 8,25%.

Ключевые ставки в банках России. Ключевая ставка ЦБ РФ

Экономический рост большинства стран мира зависит от того, насколько грамотно проводится политика Центрального банка. Один из главных инструментов, задействованных ЦБ разных стран – это ключевая ставка.

Российский Центробанк не стал исключением. Но в практику своей работы он ввел этот термин сравнительно недавно, заменяя его в течение многих лет словосочетанием «ставка рефинансирования». Ключевая ставка становится одним из главных регуляторов экономики страны, превращается в предмет дискуссий между аналитиками финансового рынка. Есть эксперты, которые видят в ней инструмент, который, как в развитых странах, определяет основные векторы макроэкономического регулирования, позволяет расставлять приоритеты в управлении экономикой государства. Так ли это? Настолько ли велика предписываемая экспертами роль ключевой ставки Центробанка? Быть может, это и вовсе бесполезная цифра, применяемая властями только лишь для обоснования своих действий?

Ключевая ставка ЦБ – что это?

Ключевые ставки – значения, которые главные финансовые учреждения (чаще всего государственные центробанки) стран определяют для выдаваемых частным банкам кредитов (депозитов). Они имеют определенный срок действия. Данный финансовый инструмент позволяет оказывать непосредственное влияние на инфляцию, а также на торги национальной валюты.

Если, к примеру, ключевая ставка ЦБ РФ повышается, то вслед за этим, как считают некоторые экономисты, может произойти подорожание рубля по отношению к доллару и евро, сопровождающееся снижением уровня инфляции.

Отличия от ставки рефинансирования

Осенью 2013 года многие аналитики отметили новшество в политике Центрального банка России: ставка рефинансирования перестала быть главным индикатором стратегии этого финансового учреждения. ЦБ определил, что важнейший показатель для экономики – так называемая ключевая ставка. Согласно ей, Центробанк предоставляет ликвидность на недельный срок. Ставка рефинансирования и ключевая ставка – не одно и то же, однако первая не отменена ЦБ полностью – она продолжить задействоваться до 2016 года.

К тому моменту ее значение выровняется с показателем для второй. Аналитики некоторых банков считают, что подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

Правило Тейлора в экономике России

Ключевые ставки составляют комплексную модель экономических индикаторов, работающую по так называемому правилу Тейлора. На него ориентируется большинство ЦБ зарубежных стран, формируя процентные ставки. В формуле Тейлора есть три основных показателя: инфляция, рост экономики и как таковые ставки. Достаточно легко вычислить оптимальное значение каждого из них, зная два оставшихся. Например, для осени 2013 года справедливым было бы значение ключевой ставки в 5,6-6,3%, исходя из показателей ВВП и уровня инфляции в России. Получается, что российские банкиры приближаются к западным стандартам понимания законов экономики.

Ставки в Европе

Ключевые ставки, как отмечено выше, применяются в большинстве банковских систем мира, в том числе и в странах Европы. Текущее их значение намного ниже, чем в России – сейчас ЕЦБ оперирует значениями менее 1%. Регулирование со стороны европейского Центробанка призвано улучшить текущее состояние экономики государств этой части света. ЕЦБ призван принимать решения о помощи кредитно-финансовым организациям Европы и ЕС в частности.

Эксперты отмечают, что в некоторых случаях возможно утверждение отрицательных ставок – это может положительно сказаться на кредитовании. Банки, получив доступ к дешевым займам, смогут, в свою очередь, облегчить получение денег со стороны национальных заемщиков – граждан, организаций, что в конечном итоге поможет снизить безработицу и стимулировать экономический рост. В числе негативных последствий введения отрицательных ставок отмечается следующее: есть вероятность, что реальная доходность банковских вкладов граждан может снизиться.

Ключевая ставка в России

Ключевая ставка ЦБ РФ, так же как и в Европе, — один из инструментов влияния на национальную экономику. Практика банковского регулирования в России знает случаи, когда ее значение повышалось сразу на несколько десятых пункта. К примеру, в конце апреля 2014 года советом директоров ЦБ РФ было принято решение увеличить ключевую ставку с 7% до 7,5%. Этот шаг Центробанк мотивировал тем, что изменились ожидания по инфляции. Если несколькими месяцами ранее целевой ее уровень был порядка 5% к концу 2014 года, то на момент корректировки ключевой ставки ожидания ЦБ стали несколько более пессимистичными.

Факторов изменения своих прогнозов Центробанк назвал несколько: динамика курса рубля, а также неблагоприятные условия на внешнеторговой арене для некоторых групп товаров. Аналитики отмечают, что Центробанк практикует так называемое льготное рефинансирование, когда кредиты выдаются кредитно-финансовым учреждения по ставке ниже, чем ключевая процентная ставка ЦБ РФ.

Аргументы за снижение ключевой ставки

Мнения в экспертной среде относительно политики Центробанка России в отношении ключевых ставок разделяются. Есть сторонники тезиса о необходимости понижения значений этого регулятивного финансового инструмента. Их основная аргументация строится на том, что риски замедления роста экономики страны гораздо выше тех, что связаны с инфляцией. Поэтому, когда ключевая ставка Банка России повышается, это может негативно сказаться на динамике ВВП. Тем более, что для уменьшения ее значения есть, полагают эксперты, значимые условия. Прежде всего, говорят аналитики, инфляция если и превысит ожидаемые значения, то не намного – можно ожидать, что к концу года она составит 6-6,5%. Это в исторической ретроспективе совершенно нормальные для экономики России цифры. Некоторые игроки политической арены предлагают подойти к взаимодействию между властью и Центробанком радикально: через особого рода законопроекты. Недавно такой проект был внесен в Госдуму, и согласно ему выдвигается предписание в адрес ЦБ: ключевая ставка не может иметь значение выше 1%. По мнению инициаторов этого законопроекта, текущие значения не позволяют организациям брать доступные кредиты, как это происходит во многих развитых странах.

Аргументы за повышение ключевой ставки

Есть в экспертной среде представители противоположной точки зрения – они считают, что ключевая процентная ставка должна повышаться. По их мнению, не стоит ожидать положительного эффекта от доступности кредитов, так как низкий процент был бы в реальности доступен только крупным компаниям. Средние и малые предприятия могли бы в лучшем случае рассчитывать на значения в 6-8%. Такое положение дел, полагают эксперты, обусловлено рисками, которые несут организации небольших масштабов. Кроме того, подчеркивают аналитики, для ЦБ ключевая ставка – это инструмент влияния на инфляцию, и уменьшение ее может означать отпуск цен, выход их из под контроля.

Прогнозы по ключевой ставке ЦБ РФ

Очень многие экономисты считают, что ЦБ России все же будет понижать ключевую ставку. Вероятно, что этот тренд станет заметным во второй половине 2014 года – если, конечно, в экономике не появятся внезапные проблемы. Власти ожидают, что инфляция несколько замедлит темпы (а этот фактор – один из основных в процессе определения ЦБ значений ключевой ставки), курс рубля стабилизируется, спрос на депозиты в национальной валюте возрастет. Также, что важно, ожидается хороший урожай зерновых.

Поэтому, полагают эксперты, текущая политика ЦБ является скорее более жесткой, чем объективно требует рынок. Некоторые аналитики считают, что заявления ЦБ о том, что ставки надо повышать, могут быть лишь попытками сдержать инфляцию слухами. В реальности же у Центробанка нет оснований ожидать повышения цен, а наоборот, будет происходить их коррекция вниз. В связи с этим, считают эксперты-оптимисты, ключевая ставка на 2014 год не претерпит существенных колебаний в сторону повышения: гораздо более вероятно, что ЦБ России предпочтет понизить ее.

Политический фактор

Некоторые аналитики из банковской сферы отмечают, что на действия Центробанка может повлиять фактор взаимоотношения России с другими государствами. В случае неблагоприятной обстановки на внешнеполитической арене может ослабнуть рубль, а капиталы будут выводиться из страны. Инфляция станет нарастать. Но если в международных отношениях сохранится относительная стабильность (одним из главных критериев которой будет невмешательство России в дела Украины), то есть все основания ожидать сохранения ключевой ставки ЦБ в текущих значения.

Аналитики полагают, что тому должно поспособствовать ставшее, по их мнению, традиционным замедление темпов инфляции в летние месяцы. Они ожидают, что ЦБ, видя то, что цены не растут, не будет делать резких движений в плане регулирования ключевой ставки. В то же время сторонники этой точки зрения подчеркивают, что Центробанку все-таки ставку надо понижать хотя бы до уровня в 5,5%. Пусть и в долгосрочной перспективе.

Что такое ключевая ставка ЦБ РФ

нажмите для увеличенияКлючевой ставкой называют процентную ставку за пользование заемными средствами, которые предоставляются или получаются государственным регулятором. Обычно такие кредиты (депозиты) являются краткосрочными, например, на одну неделю, однако, ключевая ставка рассчитывается в годовом выражении. Фактически, ключевая ставка является минимальной ставкой кредита, выдаваемого ЦБ, и максимальной ставкой депозита, по которым регулятор привлекает средства банков.

В РФ ключевая ставка устанавливается Центральным Банком, такие полномочия он получил с 3.09.2013 — после ликвидации Федеральной службы по финансовым рынкам, но впервые ключевая ставка была установлена лишь 16 сентября 2013 года. То что ключевая ставка одновременно является и ставкой привлечения и ставкой размещения объясняется некоммерческим характером деятельности Центрального Банка.

Назначение ключевой ставки

Ключевая ставка является инструментом регулирования финансового рынка государства. С помощью изменения этого показателя Центральный Банк способен контролировать ставку кредитов и депозитов в коммерческих банках, косвенно управлять показателем инфляции и регулировать размер иностранных инвестиций в национальную экономику.

При повышении ключевой ставки стоимость кредитования растет, что снижает спрос на него, таким образом, развитие экономики незначительно замедляется, но при этом снижаются и темпы инфляции. С помощью повышения ключевой ставки также можно замедлить падение стоимости национальной валюты, такой эффект объясняется тем, что подорожание кредитов снижает объемы спекулятивных валютных операций и повышает привлекательность долгосрочных депозитов в национальной валюте. Эту тактику Центральный Банк применил в декабре 2014, когда произошло резкое удешевление рубля на фоне снижения стоимости нефти. Это позволило не только остановить падение, но и незначительно укрепить позиции российской валюты.

Впрочем, длительное удержание ключевой ставки на уровне 17% вместо прежних 10,5% могло оказать существенное негативное влияние на экономику, поэтому через 2,5 месяца ключевая ставка была снижена на 2%. Это привело к снижению стоимости кредитовая, и позволило начать постепенное восстановление экономики.

Отличия ключевой ставки от ставки рефинансирования

Определения ключевой ставки и ставки рефинансирования схожи, отличие этих показателей заключается лишь в применении. Ключевая ставка является основой для определения кредитной политики, а ставка рефинансирования используется при расчете задолженности, пени, суммы штрафов, социальных льгот, а также межбанковских кредитов сроком на 1 день.

С 1 января 2016 года данные показатели являются полностью идентичными, однако, в период с 16.09.2013 по 31.12.2015 между ними имелись существенные отличия. Так, ставка рефинансирования на протяжении этого периода равнялась 8,25%, а ключевая ставка изменялась в интервале от 5,5 до 17%. Такая финансовая политика ЦБ РФ привела к парадоксальной ситуации — выгоднее было допустить просрочку выплат, чем брать кредит для своевременного погашения задолженности. Чтобы этого не происходило, ставка рефинансирования должна быть не меньше ключевой ставки.

Несмотря на то что величина этих показателей сравнялась и теперь будет изменяться синхронно, ЦБ не спешит упразднять один из них, оставляя за собой право вернуться к политике установления ставок разной величины.