Доходы и расходы семьи — особенности расчета и рекомендации

Огромную роль в жизни современного человека играет такой момент, как деньги, в частности бюджет. Нетрудно догадаться, что он состоит из доходов и расходов. Это обязательные составляющие, без которых нельзя научиться контролировать свой бюджет.

Особую роль играют доходы и расходы семьи. Как правильно экономить? Каким образом стоит вести учет поступления и «отступления» денежных средств? Этот вопрос интересует многих. Ведь если вы справитесь с поставленной задачей, то можно без проблем научиться не только экономить, но и откладывать «лишние» деньги на какие-то нужды, «черный день», а также просто в целях накоплений. Все секреты и рекомендации представлены нашему вниманию. Может быть, они действительно помогут вам.

Зачем

Первым делом стоит разобраться, зачем вообще нужно контролировать доходы и расходы семьи. Может быть, данным делом и голову себе забивать не стоит? Особенно если с финансами, в принципе, все более чем хорошо.

На самом деле контролирование денежных средств — это обязательный момент в жизни любого современного человека. И неважно, есть ли у вас дефицит оных или нет. Как говорится, деньги любят счет. Так что контроль финансов — отличный способ быть уверенными в завтрашнем дне. А как только вопрос касается непосредственно семьи, то тут и нужды определенные появляются. И их требуется покрывать по мере необходимости. Только точный расчет средств поможет не попасть в финансовую яму, а также правильно распределять имеющиеся деньги. Доходы и расходы семьи, которые ведутся под четким контролем, как правило, даже при наличии небольшого количества средств могут дать огромную прибыль и эффективность. Но нужно уметь вести расчет и подсчеты. Что в этом поможет? Какие тут есть секреты?

Записи

Вообще, все подряд рекомендуют собирать чеки и затем сохранять их до конца месяца. Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Поэтому есть один прием, который обязательно поможет вам вести семейный бюджет (доходы и расходы семьи). Таблица! То есть соответствующая запись, которая отражает все ваши траты в течение месяца. Она может быть и электронной, и бумажной. Не обязательно при этом сохранять чеки, достаточно просто знать, сколько и на что вы потратили или получили в том или ином месяце. Подобного рода сводка прекрасно помогает ежемесячно смотреть и на ваши доходы, и на расходы. Кроме того, такая дисциплина обязательно поможет отыскать способ экономии.

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Конкретика

Дело все в том, что все зависит от вашей собранности и организованности. Но помните: чем больше вы приложите усилий к составлению и ведению такой вещи, как семейный бюджет («Доходы и расходы семьи» — таблица), тем больше эффективности будет от вашей деятельности в конце месяца. Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

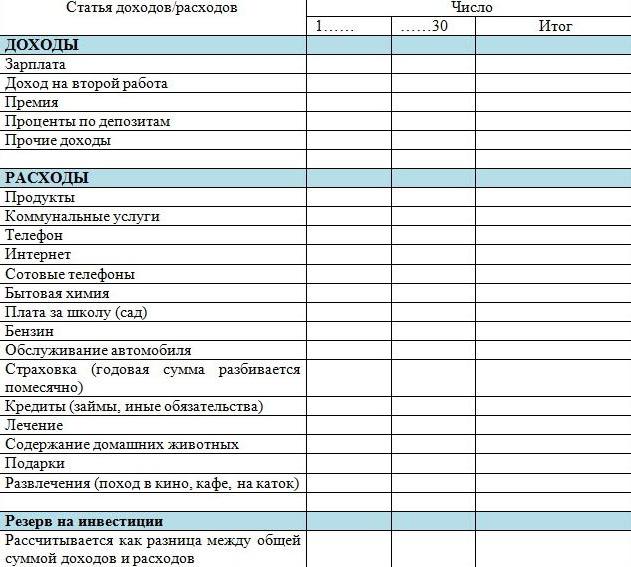

Чаще всего выгоднее вести полный и доскональный учет бюджета. То есть составить таблицу, которая будет содержать в себе как минимум следующие колонки:

- доход;

- расход;

- комментарий;

- итог доходов;

- итоговые расходы.

При этом добавьте к указанным пунктам еще и небольшие пункты, которые помогут установить конкретику. Желательно выписывать их отдельно, но в расходы включать в обязательном порядке. Речь идет о таких вещах, как основные траты, те, без которых вы не сможете жить в принципе. Также неплохо было бы отдельно вести колонку накоплений. Все это очень удобно делать в компьютере. Да, справиться с полной таблицей бывает непросто. Особенно когда дело доходит до комментариев. В них придется расписывать, что и зачем вы купили. Но это в конечном итоге даст вам максимальный эффект. Можно будет без проблем посмотреть на все доходы и расходы семьи, а затем увидеть со стороны, на что конкретно вы тратились. И, соответственно, исключить необязательные траты.

Накопления

На что еще стоит посмотреть? Если честно, то немаловажным пунктом станет строчка накоплений. Причем желательно выставлять ее в нескольких представлениях. Первое — это нынешнее состояние вашего бюджета (а точнее «лишних» денег). Пусть эта графа показывает, сколько денежных средств отложено на данный момент. Можно даже с комментариями вести данный учет. Например, если вы откладываете на что-то конкретное.

Второе представление — это количество денег, которые будут отложены в месяц. Именно при помощи такого подхода формируется бюджет семьи. Доходы, расходы, траты и поступления средств — это важно. Но если перед вами стоит задача накоплений, а также экономии, то постарайтесь включить соответствующие пункты в вашу таблицу. Пусть в зависимости от накоплений вы сразу, в начале месяца, откладываете 10% от прибыли (заработной платы, например), а потом остальные средства распределяете на месяц. Поэтому второй пункт в разделе «отложенные деньги» — это фиксированная сумма, отражающая, как правило, 1/10 от общей прибыли. Хороший способ поднакопить денег.

Доходы

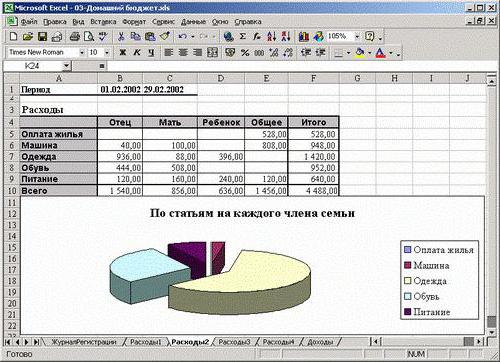

Что ж, очень удобно сейчас пользоваться такой вещью, как компьютер. Он поможет быстро и без проблем контролировать доходы и расходы семьи. Таблица в Excel — вот то, что нам потребуется. Вообще, достаточно уже приведенных пунктов и колонок. Но если хотите детальную конкретику, то особое внимание нужно уделить пункту доходов.

Что можно включить сюда? Для начала — это аванс. Он на работе выдается очень часто. После обязательно запишите заработную плату и премии. Они помогут сформировать более точные данные. И, разумеется, вы в любой момент способны будете исключить тот или иной источник денежных средств.

Помимо этого, обратите внимание на поступления от подарков (пусть будет отдельная колонка для данной особенности), проценты от вкладов, прочие источники прибыли (типа стипендий, дохода от имущества и так далее). Все это расписывается крайне подробно, чтобы не упустить ничего важного. В принципе, обычно такой таблицы уже более чем достаточно.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль. Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Остаток

Еще один очень интересный прием — это включение в таблицу так называемого остатка на конец месяца. Желательно его откладывать на свои нужды. Пусть это будет приятная надбавка к 10% от вашей заработной платы.

Остаток на конец месяца — это разница между поступлениями и тратами. Нужно рассчитать доходы и расходы семьи, после чего отнять от первого пункта второй. И вы получите то, сколько денег у вас осталось. Очень хорошо помогает данный прием тогда, когда нужно научиться накапливать средства. Прекрасно просматривается разница в конце каждого месяца.

Расчеты

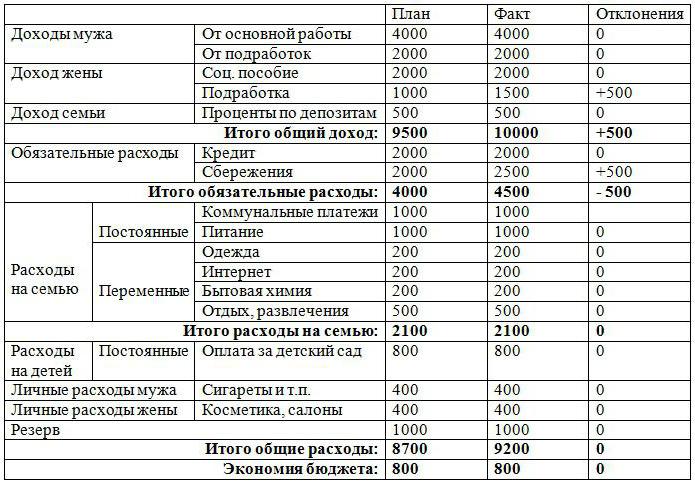

Как же рассчитать доходы и расходы семьи? Если честно, то тут прекрасно помогают встроенные в «Эксель» формулы. Они быстро и точно выведут вам результаты, причем автоматически. А дальше уже придется анализировать бюджет самостоятельно.

Чтобы подсчитать сумму расходов и доходов на конец месяца, в соотвествующей итоговой колонке придется вставить формулу «Сумм». Затем просто выделите все поля, которые относятся к поступлениям средств, а также их тратам соответственно, и нажмите на Enter. Выведется результат. Ничего трудного. Очень удобно, особенно если учесть, что «Эксель» выступит в роли и записной книжки, и калькулятора.

Проценты от накоплений рассчитываются несколько иначе. Нужно в строке формул написать = , затем указать на итог дохода (ту сумму, от которой мы будем брать 10%), после напечатать «*0.1». Этот алгоритм поможет вам быстро посчитать то, сколько нужно отложить от зарплаты в начале месяца. В принципе, больше никаких формул не потребуется. Достаточно только постоянно суммировать, вычитать и сравнивать.

Секреты

Теперь немного о секретах экономии денег. Разумеется, с учетом ведения нашей сегодняшней таблицы. Без нее трудно ориентироваться в тратах.

Основные доходы и расходы семьи — это обязательные пункты. К ним относят обычно зарплату, траты на коммунальные платежи и транспорт. Заполняйте данные колонки в первую очередь. Исключить из них что-то обычно невозможно.

Особое внимание уделяйте своим покупкам. В частности, когда вы делаете крупные подарки или просто покупаете продукты. Нередко можно взять много лишнего. Обо всех пунктах в чеке упоминайте в соответствующих комментариях. В конце месяца можно подвести итог и посмотреть, без чего можно было бы обойтись. Хороший прием, но он требует тщательного анализа.

Обязательно то, что осталось на конец месяца из денежных средств, откладывайте. Можете записывать эти деньги в отдельный пункт. Очень хороший способ экономии и дополнительного источника прибыли «на черный день». Со временем вы научитесь при помощи анализа быстро увеличивать данный показатель. А значит, доходы и расходы семьи (таблица поможет контролировать их) будут в надежных руках.

Не хотите самостоятельно чертить таблицы и делать сводки в «Экселе»? Тогда скачайте и установите себе готовые шаблоны. Они, как правило, помогают подводить и ежемесячные итоги, и ежегодные. Именно такой вариант пользуется огромным спросом у пользователей.

Семейные расходы » Деньги » Миллион шаг за шагом

Время на чтение: 2 минуты

АА

На сегодняшний день деньги представляют для человека определенную ценность, которая помогает жить, приобретать новые вещи, отдыхать и расслабляться, содержать свою семью. Поэтому они имеют столь большое значение в жизни каждого человека. Отдельная личность сможет распоряжаться деньгами как угодно, отказывая себе в чем-либо, или, наоборот, тратя все до последней копейки. Но когда речь идет о семейном бюджете, то необходимо грамотно вести свои финансовые дела. Поскольку требуется рассчитывать не только на себя, но и на всех остальных членов семьи, то важно правильно распределить семейные расходы, которые впоследствии не станут головной болью.

Какие бывают семейные расходы? (классификация)

Для того чтобы грамотно организовать расходы семейного бюджета, необходимо выделить конкретные источники расходов. Такие источники есть в каждой семье и их можно классифицировать по нескольким признакам. Собственно, стоит выделить три основных категории расходов:

- обязательные,

- желательные

- роскошь.

К обязательным расходам относятся покупка продуктов питания, оплата жилья и различных коммунальных услуг, а также расходы на транспорт, необходимую одежду. Помимо этого к этой категории можно также отнести оплату кредитов и разнообразных счетов. Желательные расходы в основном включают в себя разнообразные развлечения, траты на собственное хобби и походы в салоны красоты. Таким образом, сюда относится все то, без чего можно спокойно обойтись при достаточно низких доходах. Третей категорией является роскошь

Важно, чтобы получилось выделить эти три основных категории расходов, тогда получится максимально эффективно следить и контролировать все расходы семьи. В данном случае рекомендуется, чтобы обязательные семейные расходы не превышали половины семейного бюджета. Для уравновешивания расходов достаточно сэкономить на определенном пункте категории желательных расходов и роскоши. |

Как контролировать расходы семейного бюджета?

Помимо этого стоит отметить и два других признака классификации, которые помогут значительно уменьшить расходы семейного бюджета. Во-первых, различаются доходы также и по размерам, то есть небольшие или мелкие расходы, средние и крупные расходы. Данная классификация помогает лучше осознать, какие суммы тратятся на определенные виды продукции или услуг. Во-вторых, расходы можно разделить на четыре группы по периодичности их наступления. Таким образом, выделяют переменные расходы, ежемесячные и ежегодные, а также специальную категорию «Сезонные расходы». К переменным расходам относятся лекарства, ремонт чего-либо, одежды, то есть все то, что необходимо покупать от случая к случаю. Ежемесячные расходы в основном содержат обязательные расходы, без которых не обойтись в жизни. В свою очередь, ежегодные расходы также включают часть обязательных, в частности, расходы на рабочий отпуск, оплату налогов и прочее. Категория сезонных расходов объединяет в себе траты на покупку сезонных (зимних, весенних, летних, осенних) вещей и предметов.

Учитывая данные категории классификации семейных расходов, любой человек сможет эффективно контролировать и регулировать все траты своей семьи в зависимости от общего финансового положения. Для организации и сортировки всех расходов существуют специализированные программные продукты (платные и бесплатные), которые помогут решить данную проблему максимально быстро и эффективно.

21 февраля 2010 года | Алексей Алексеев специально для damoney.ru

Рейтинг автора

Автор статьи

По образованию бухгалтер. С удовольствием пишу на банковскую тему

Написано статей

Семейный бюджет — что это и как его планировать

Планирование семейного бюджета является одной из важных тем в молодых семьях, когда все порядки только формируются. У двух молодых людей могут быть разное понимание как надо обращаться с деньгами, как и на что их тратить. Рассмотрим более подробно как планировать семейный бюджет, как его можно эффективно тратить, чтобы экономить.

1. Что такое семейный бюджет

Семейный бюджет — это совокупность всех расходов и доходов семьи (на языке финансов сказали бы денежный поток). Чтобы не остаться должниками в конце месяца стоит заранее планировать все свои денежные расходы так, чтобы они не превышали доходБольшинство привыкли жить от зарплаты до зарплаты. Это неприятно и некомфортно. При таком подходе составить общие траты вдвойне сложнее, поэтому лучше начать об этом говорить как можно скорее.

При наличии финансовой грамотности и небольшом ежемесячным инвестировании, даже с небольших доходов можно накопить целое состояние (на это нужно лишь время). При этом семья сможет жить более спокойно и не переживать «хватит ли средств до конца месяца».

Интересен тот факт, что уровень дохода в разных городах может сильно разниться. В одном городе и даже в одном подъезде у разных семей доходы могут сильно отличаться. Тем не менее все умудряются жить на то, что есть. Хотя большинство жалуется на свое состояние. Мало, кто может сказать, что у него с доходами все отлично.

Давайте рассмотрим какие варианты ведения семейных бюджетов существуют, перечислим их плюсы и минусы. Далее расскажем о программах, которые упростят фиксации трат.

2. Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния в семьи, выбирается один из вариантов ведения семейного бюджета. Их существует всего четыре.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

Плюсы- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

Типы семейного бюджета и их особенности

Увы, часто семейное счастье рушится из-за быта. Может, кому-то это покажется странным, но основной причиной могут стать деньги. Ситуации, когда жена хочет потратить много средств на ненужную вещь или муж совершает неоправданно дорогие покупки, не редкость. Именно из-за этого и случается разлад. В данной статье мы рассмотрим основные типы семейного бюджета и их особенности.

Вопросы, рассмотренные в материале:

Что такое семейный бюджет

Что такое «бюджет», знают, наверняка, все: и чиновники, и домохозяйки. Но бюджет – это не только метод контроля расходов и доходов. Нередко он выступает и как индикатор отношений в семье.

Семейный бюджет – это схема распределения прибыли и затрат семьи. Составляют его, как правило, на месяц. Выделяют следующие типы семейного бюджета: совместный, совместно-раздельный (долевое участие) и раздельный. Типы семейного бюджета – это разные подходы к формированию и распределению денег. У каждого типа – свои плюсы и минусы, и лишь сами члены семьи могут выбрать самый подходящий для себя вариант.

Зачем вести семейный бюджет? Прежде всего, чтобы:

- Учитывать реальные доходы.

Если не иметь представления о своих доходах и источниках их поступления, невозможно планировать затраты и ставить реальные цели на будущее.

- Контролировать затраты.

Наверняка хотя бы раз в жизни вы недоумевали, куда всё потратили. Контроль затрат помогает четко понимать, что вы купили и во что вложили средства. Зачастую мы, сами того не замечая, как бы «между делом», покупаем, например, разные сладости, съедающие наш бюджет. А ведь подобных трат вы легко можете избежать.

- Планировать расходы.

После того как вы начали контролировать свои расходы, составляйте план расходов. В основном наши затраты являются постоянными. Вы наверняка оплачиваете коммунальные услуги, тратите деньги на бензин или проезд на автобусе, посещаете спортзал, регулярно покупаете продукты. Зная, какие расходы предстоят в следующем месяце, вы запросто можете запланировать более серьезную покупку.

- Копить деньги.

Для многих это самый привлекательный момент в ведении семейного бюджета. Например, вы хотите купить машину или отправиться в кругосветное путешествие. На такие глобальные цели нужно немало денег, и накопления – оптимальное решение здесь. Очень важно понимать, сколько средств вы ежемесячно можете откладывать, не ущемляя себя и родных в привычных вещах.

- Создавать финансовую «подушку безопасности».

Многие пока лишь мечтают о неприкосновенном запасе на черный день. Но не забывайте, что его формирование – одна из наиболее приоритетных задач для любой семьи. Финансовая «подушка безопасности» – гарантия того, что в случае потери работы или незапланированных расходов вы будете чувствовать себя комфортно.

- Обеспечивать спокойствие и мир в доме.

Нередко мужья жалуются, что жены много денег тратят на одежду и походы в кафе с подругами. А женщины между тем упрекают своих мужей в регулярных и затратных походах в бары, посещении футбольных матчей, поездках на рыбалку и т. д. Если вы начнете вести семейный бюджет, то сможете грамотно планировать свои доходы и расходы, научитесь экономить. У вас всегда будут оставаться деньги на небольшие личные радости, новый костюм или игровую приставку – в зависимости от пожеланий.

3 основных типа семейного бюджета

- Совместный семейный бюджет

Достаточно распространены все типы семейного бюджета. Сбалансированный (совместный) при этом, пожалуй, встречается чаще остальных. Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Совместному типу семейного бюджета, или «общему кошельку», как правило, отдают предпочтение те семьи, где муж и жена зарабатывают примерно одинаково, а также пары, в которых мужчина полностью или частично обеспечивает супругу. Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.