Пенсия, виды пенсий и льготы

Работа в условиях труда, наносящих вред здоровью

Пенсия сотрудника полиции

Вы имеете право на пенсию сотрудника полиции, если выполнены все следующие условия:

- вы являетесь сотрудником полиции;

- вам не менее 55 лет;

- ваш стаж службы в полиции составляет не менее 20 лет;

- последние 5 лет вы проработали сотрудником полиции.

Пенсию сотрудника полиции вы начнете получать после освобождения от службы в полиции.

Размер пенсии сотрудника полиции составляет 50% от зарплаты выбранной вами должности сотрудника полиции. В качестве основания для расчета пенсии вы можете выбрать:

- ставку заработной платы, соответствующую окладу звания на последней должности, или

- самую благоприятную ставку заработной платы за последние пять лет, которую вы получали не менее 12 месяцев подряд.

Департамент полиции и погранохраны выдаст вам справку, подтверждающую ваш стаж службы в полиции, выбранный размер должностного оклада и платы за служебное звание.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсия сотрудника полиции: taotlemine.

Пенсия прокурора

Пенсия прокурора

Возмещение по нетрудоспособности прокурора

Вы можете получать возмещение по нетрудоспособности прокурора, если

- у вас снижена трудоспособность;

- вы достигли возраста пенсии по старости;

- вы являлись прокурором по состоянию на 01.07.2016;

- вы проработали прокурором 15 лет.

Работу прокурором можно подтвердить с помощью служебного листа сотрудника.

Размер вашего возмещения по нетрудоспособности составит:

- при частичной нетрудоспособности – 50% от минимальной ставки заработной платы на последней должности;

- при отсутствии трудоспособности – 65% от минимальной ставки заработной платы на последней должности.

Как прокурор вы можете при наличии сниженной трудоспособности ходатайствовать в Кассе страхования от безработицы (ссылка на страницу «Кассе страхования от безработицы») также о получении пособия по нетрудоспособности. В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получить пенсию по старости прокурора, если:

Вы работали в качестве прокурора не менее 25 лет или

Вы работали в качестве прокурора не менее 15 лет и не менее 10 лет в качестве сотрудника полиции

вы достигли пенсионного возраста

Пенсионная пенсия вашего прокурора составляет 65% от минимального уровня зарплаты для вашей последней работы. При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

пенсии по старости прокуратуры не выплачиваются во время работы в качестве прокурора.

подачи ходатайства о получении пенсии.

Пенсия прокурора taotlemine.

Пенсия военнослужащего Сил обороны

Вы можете получать пенсию военнослужащего действительной службы, если:

- ваш возраст составляет не менее 50 лет;

- ваш стаж действительной службы составляет не менее 20 лет.

Пенсию военнослужащего действительной службы службе вы начнете получать после освобождения от службы.

Размер вашей пенсии военнослужащего действительной службы составит

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получать пенсию по нетрудоспособности военнослужащего Сил обороны, если

- медицинская комиссия Сил обороны обнаружила, что в результате выполнения служебных обязанностей у вас имеется постоянная нетрудоспособность.

В качестве основания для расчета размера вашей пенсии по нетрудоспособности принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсию в связи с потерей кормильца, являвшегося военнослужащим Сил обороны, может получать член семьи военнослужащего Сил обороны, погибшего при исполнении служебных обязанностей, которым может являться ребенок, сестра, брат, родитель или вдова.

Основанием для расчета размера пенсии по случаю потери кормильца принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии.

Основой для расчета суммы вашей пенсии по нетрудоспособности является полуторакратная средняя валовая месячная заработная плата, опубликованная Статистическим управлением Эстонии.

Член Сил обороны, который является ребенком, сестрой, братом, родителем или вдовой, который вступил в служебные обязанности при исполнении своих обязанностей, является пенсией солдата, оставшимся в живых.

Основой для расчета размера пенсии по случаю потери кормильца солдата является в полтора раза средняя валовая заработная плата Эстонии, опубликованная Статистическим управлением

Пенсия военнослужащего Сил обороны taotlemine.

Пенсия судьи

Для получения пенсии судьи по старости у вас должно быть выполнено как минимум одно из следующих условий:

- вы работали судьей после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 15 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 15 лет;

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 10 лет, а также у вас установлено отсутствие нетрудоспособности на основании Закона о пособии по нетрудоспособности;

- если у вас установлена постоянная потеря трудоспособности на уровне в объеме 100, 90 или 80%, вы имеете право ходатайствовать о пенсии судьи по старости на основании порядка, действовавшего до 1 июля 2016 года.

Пенсия судьи за выслугу лет

Для получения пенсии судьи за выслугу лет у вас должно быть выполнено как минимум одно из следующих условий:

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июлю 2013 года вы проработали судьей не менее 30 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 30 лет.

Получение пенсии судьи за выслугу лет не зависит от возраста судьи.

Размер пенсии судьи за выслугу лет составляет 75% от должностного оклада, соответствующего последней должности данного судьи.

Пенсия служащего Государственного контроля

Должностную пенсию Государственного контроля могут получать государственный контролер и главный контролер Государственного контроля.

Предпосылки для получения должностной пенсии государственного контролера при достижении возраста пенсии по старости:

- к 1 январю 2013 года вы проработали государственным контролером не менее пяти лет;

- 1 января 2013 года вы занимали должность государственного контролера и проработали на этой должности не менее пяти лет.

Размер должностной пенсии государственного контролера составляет:

- 50% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее пяти лет;

- 70% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее десяти лет.

Предпосылки для получения должностной пенсии главного контролера Государственного контроля при достижении возраста пенсии по старости:

- к 1 января 2013 года вы проработали не менее 15 лет главным контролером Государственного контроля;

- к 1 января 2013 года вы проработали не менее 15 лет служащим государственного органа или органа местного самоуправления, в том числе не менее пяти лет – главным контролером Государственного контроля;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, а весь стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, и указанные стажи будут накоплены к моменту выхода на пенсию;

- 1 января 2013 года вы являлись служащим государственного органа или органа местного самоуправления, и к этому моменту вы проработали не менее пяти лет главным контролером Государственного контроля и накопили не менее 50% из 15-летнего стажа служащего государственного органа или органа местного самоуправления, который будет полностью накоплен к моменту выхода на пенсию.

Размер должностной пенсии главного контролера Государственного контроля составляет 60% от должностного оклада.

Пенсия канцлера юстиции

Когда вы достигли возраста пенсии по старости, вы имеете право на получение должностной пенсии канцлера права, если:

- к 1 января 2013 года вы проработали канцлером юстиции не менее пяти лет;

- 1 января 2013 года вы занимали должность канцлера юстиции и проработали на этой должности не менее пяти лет.

Размер должностной пенсии канцлера юстиции составляет 70% от должностного оклада.

Пенсию иждивенца в связи с потерей кормильца, являвшегося канцлером юстиции, может получать нетрудоспособный член семьи, находившийся на иждивении канцлера юстиции в случае смерти канцлера, занимавшего должность 1 января 2013 года, во время его нахождения на должности.

Размер пенсии по случаю потери кормильца составляет 17,5% от должностного оклада.

Пенсии по случаю потери кормильца в общей сложности не должны превышать 52,5% от должностного оклада.

Предпосылки для получения должностной пенсии заместителя-советника канцлера юстиции:

- к 1 январю 2013 года вы проработали не менее 20 лет заместителем-советником канцлера юстиции, судьей, нотариусом, присяжным адвокатом, преподавателем высшего учебного заведения или служащим публичной службы, в том числе не менее пяти лет – заместителем-советником канцлера юстиции;

- 1 января 2013 года вы занимали должность заместителя-советника канцлера юстиции, и к этому моменту вы накопили не менее 50% из стажа, необходимого для получения должностной пенсии, а общий стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года – судья, нотариус, присяжный адвокат, преподаватель высшего учебного заведения или служащий публичной службы, у которого к этому моменту было накоплено не менее пяти лет из 20-летнего стажа заместителя-советника канцлера юстиции, судьи, нотариуса, присяжного адвоката, преподавателя высшего учебного заведения или сотрудника публичной службы, а к моменту выхода на пенсию будет накоплен указанный стаж.

Размер должностной пенсии заместителя-советника канцлера юстиции составляет 65% от должностного оклада.

Должностная пенсия не выплачивается при работе канцлером юстиции и заместителем-советником канцера юстиции, а также при работе членом Рийгикогу, Президентом Республики, членом Правительства Республики, председателем или членом Рийгикогу, командующим Сил обороны, государственным контролером или президентом Банка Эстонии.

понятие, особенности оформления, порядок и условия назначения, размер выплат

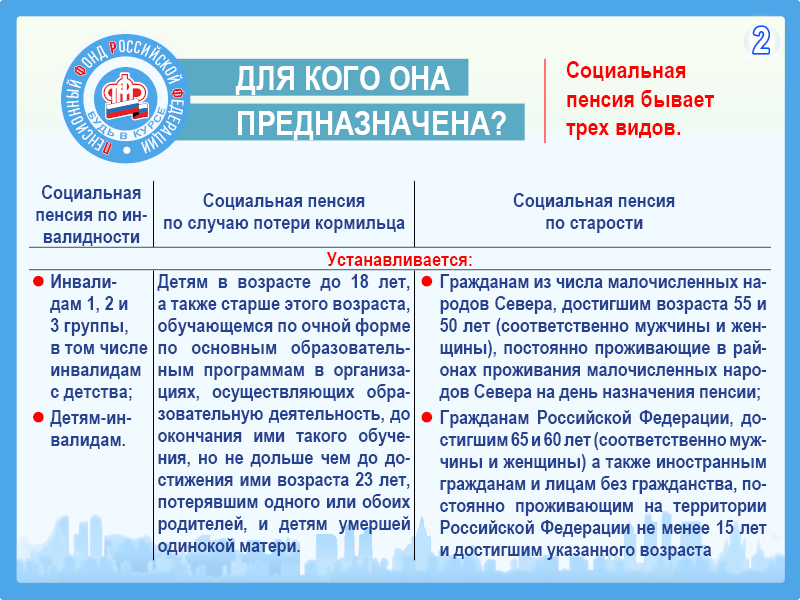

Социальной пенсией называется отдельный вид пенсий, предусматривающий минимальные фиксированные выплаты для тех людей, которые считаются нетрудоспособными и по определенным причинам не подходящими под критерии получения других видов денежных пособий. Такие выплаты являются для части населения, не имеющей гарантированных источников дохода, единственной материальной поддержкой.

Кому назначают социальную пенсию

Социальная пенсия в России может назначаться в нескольких случаях:

Для каждого из этих видов социальных пенсий существуют отличительные особенности (как в плане самих понятий и условий назначения, так и в плане требуемых документов).

Выплаты по инвалидности предусмотрены для:

- инвалидов всех трех групп (здесь рассматриваются случаи отсутствия страхового стажа у человека вообще и появления инвалидности как следствия умышленного причинения вреда себе и своему здоровью или как следствия совершения противоправного деяния),

- детей-инвалидов.

Данный вид пенсии платится даже в тех случаях, если человек выполняет трудовую деятельность и получает за нее оплату.

Выплаты при потере кормильца предусмотрены для:

- детей младше 18 лет, лишившихся обоих или одного родителя,

- студентов до 23 лет, обучающихся на очном отделении, при тех же условиях.

Здесь рассматриваются случаи, когда у самого кормильца отсутствует страховой стаж, и те ситуации, при которых к смерти кормильца привели умышленные противоправные действия лица, претендующего на выплаты. Данные выплаты не осуществляются, когда человек официально устраивается на работу, но могут возобновиться после его увольнения.

Выплаты по старости предусмотрены для:

- женщин после 60 лет, мужчин после 65 лет, суммарный трудовой стаж которых составляет меньше 5 лет,

- женщин после 50 лет, мужчин после 55 лет, которые относятся к представителям малочисленных народов Севера.

Этот вид выплат временно не производится, когда человек официально выполняет трудовую деятельность.

Еще одной особенностью данных выплат является то, что как только человек «наберет» необходимый пятилетний трудовой стаж, у него появится возможность получать трудовую пенсию.

Условия для назначения

Для того чтобы человеку была назначена социальная пенсия, необходимо соблюдение ряда условий:

- гражданство РФ или отсутствие гражданства, но при этом постоянное пребывание в стране (в последнем случае ограничений на получение выплат быть не должно),

- нетрудоспособность и принадлежность к одной из вышеперечисленных категорий,

- отсутствие прав на получение других пенсионных выплат, в частности трудовой пенсии,

- отсутствие официальной работы у граждан при достижении ими определенного возраста (остальные вышеперечисленные категории граждан могут получать социальную пенсию наряду с другими выплатами).

Размер выплат

Социальная пенсия предполагает ежемесячные выплаты, причем вариант получения денег гражданин выбирает сам (можно получать ее на дому, на банковский счет или в кассе). Размер социальной пенсии устанавливает государство, учитывая величину прожиточного минимума. Каждый год 1 апреля происходит перерасчет пенсии, при котором учитывается уровень инфляции. Размер выплат для различных категорий граждан, актуальный на начало 2015 года, представлен в таблице:

| Кому предназначается пенсия | Сколько составляет размер ежемесячных выплат (в рублях) |

| — Инвалидам III группы | 3675,20 |

| — Инвалидам II группы, исключая инвалидов с детства — Женщинам после 50 лет и мужчинам после 55 лет, принадлежащим к малочисленным северным народам — Женщинам после 60 лет и мужчинам после 65 лет — Детям до 18 лет и студентам-очникам до 23 лет, лишившимся одного из родителей | 4323,74 |

| — Инвалидам I группы, исключая инвалидов с детства — Инвалидам с детства II группы — Детям до 18 лет и студентам-очникам до 23 лет, лишившимся обоих родителей | 8647,51 |

| — Детям-инвалидам — Инвалидам с детства I группы | 10376,86 |

Размер социальной пенсии лучше уточнять в территориальных отделениях Пенсионного Фонда РФ или на официальном сайте организации.

Необходимые документы

Чтобы получать одну из разновидностей социальной пенсии, необходимо предоставить пакет документов в Пенсионный Фонд (требуемые документы в различных случаях несколько отличаются).

Основными документами, требующимися для назначения пенсии, являются:

- заявление на получение пенсии от самого гражданина,

- документы, с помощью которых устанавливается личность гражданина, его место жительства, возраст и другие данные (для большинства граждан это паспорт, для детей – свидетельство о рождении, для остальных – свидетельство о регистрации на территории РФ),

- бумаги, которые определяют принадлежность гражданина к одной из вышеперечисленных категорий.

Для подтверждения определенных обстоятельств прилагаются следующие документы:

- свидетельство о смерти кормильца или второго родителя,

- справка об обучении (необходима студентам-очникам),

- свидетельство о рождении с отсутствием записи об отце ребенка (для доказательства того, что умершая мать была одинокой),

- свидетельство о рождении, о браке, об усыновлении или другие документы, указывающие на наличие родственной связи с умершим кормильцем,

- акт освидетельствования заявителя, признанного инвалидом,

- заключение медико-социальной экспертизы, свидетельствующее о связи между наступлением инвалидности или потерей кормильца и совершенным гражданином противоправным деянием,

- удостоверение из органов опеки или другие документы, свидетельствующие о правах законного представителя.

- справка, полученная от представителей общин малочисленных северных народов или от их органов местного самоуправления (если принадлежность к народам Севера не указана в других документах).

О том, кто имеет право на социальную пенсию, подробнее в видео:

Виды социальных выплат

Государство гарантирует безработным гражданам:

выплату пособия по безработице, в том числе в период временной нетрудоспособности.

Размер пособия устанавливается не ниже минимальной величины пособия по безработице и не выше максимальной величины пособия по безработице, установленных Правительством Российской Федерации на текущий год.

Пособие по безработице начисляется гражданам с первого дня признания их безработными.

Гражданам, уволенным в связи с ликвидацией организации либо прекращением деятельности индивидуальным предпринимателем, сокращением численности или штата работников организации, индивидуального предпринимателя, признанным в установленном порядке безработными, но не трудоустроенным в период, в течение которого за ними по последнему месту работы сохраняется средняя заработная плата (с зачетом выходного пособия), пособие по безработице начисляется начиная с первого дня по истечении указанного периода.

Государственная услуга по осуществлению социальной выплаты в виде пособия по безработице предоставляется ежемесячно при условии прохождения безработными гражданами перерегистрации в установленные органами службы занятости сроки, но не более двух раз в месяц.

В соответствии со ст.35 Закона о занятости населения выплата пособия по безработице может быть прекращена, приостановлена или его размер может быть сокращен органами службы занятости.

Период, на который приостанавливается выплата пособия по безработице, засчитывается в общий период выплаты пособия по безработице. Решение о прекращении, приостановке выплаты пособия по безработице или снижении его размера принимается органами службы занятости с обязательным уведомлением безработного.

Выплата пособия по безработице не производится:

- в период отпуска по беременности и родам;

- период выезда безработного гражданина из места постоянного проживания в связи с обучением в профессиональных образовательных организациях, образовательных организациях высшего образования и организациях дополнительного профессионального образования по очно-заочной или заочной форме;

- период призыва безработного гражданина на военные сборы, привлечения к мероприятиям, связанным с подготовкой к военной службе, с исполнением государственных обязанностей.

Указанные периоды не засчитываются в общий период выплаты пособия по безработице и продлевают его.

выплату стипендии в период прохождения профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости, в том числе в период временной нетрудоспособности.

Государственная услуга по осуществлению социальной выплаты в виде стипендии предоставляется гражданину в период прохождения профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости, ежемесячно при условии успеваемости и регулярного посещения занятий, но не реже одного раза в месяц.

Размер стипендии устанавливается не ниже минимальной величины пособия по безработице и не выше максимальной величины пособия по безработице, установленных Правительством Российской Федерации на текущий год.

В соответствии со ст.29 Закона о занятости населения в случае неуспеваемости или нерегулярного посещения занятий без уважительной причины размер стипендии может быть уменьшен на 25 процентов сроком на один месяц, или выплата ее может быть приостановлена на срок до одного месяца.

К полномочию Российской Федерации, переданному для осуществления органом государственной власти субъектов Российской Федерации, относится осуществление социальных выплат гражданам, признанным в установленном порядке безработными, в виде материальной помощи в связи с истечением установленного периода выплаты пособия по безработице, а также в период прохождения гражданами профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости (в соответствии с п.1 ст.36 Закона о занятости населения).

В соответствии с Приказом Минздравсоцразвития РФ от 29.07.2005 №485 «Об утверждении Положения о порядке финансирования мероприятий по содействию занятости населения и социальной поддержке безработных граждан» (п.п. в, п.п. д п.8.1 гл.III Порядок расходования средств федерального бюджета по социальной поддержке безработных граждан) материальная помощь в размере не выше минимальной величины пособия по безработице, установленной Правительством Российской Федерации, предоставляется безработному гражданину, утратившему право на пособие по безработице в связи с истечением установленного периода его выплаты, ежемесячно при условии прохождения безработным перерегистрации в установленные центром занятости сроки; гражданину в период профессионального обучения и дополнительного профессионального образования по направлению органов службы занятости — ежемесячно при условии успеваемости и регулярного посещения занятий.

В соответствии с п.2 ст.32 Закона о занятости населения по предложению органов службы занятости при отсутствии возможности для трудоустройства безработным гражданам, не достигшим возраста 60 лет для мужчин и 55 лет для женщин соответственно, уволенным в связи с ликвидацией организации, либо прекращением деятельности индивидуальным предпринимателем, сокращением численности или штата работников организации, индивидуального предпринимателя и имеющим стаж работы, дающий право выхода на полную пенсию по старости (по возрасту), включая пенсию на льготных условиях, с их согласия может назначаться пенсия на период до наступления возраста, дающего право на трудовую пенсию по старости, в том числе досрочно назначаемую трудовую пенсию по старости, но не ранее чем за два года до установленного законодательством Российской Федерации срока выхода на пенсию, размер которой определяется по нормам страховой части трудовой пенсии по старости, установленным Федеральным законом «О трудовых пенсиях в Российской Федерации».

Основными условиями оформления гражданину пенсии по старости (по возрасту) досрочно являются:

1. регистрация гражданина в органах службы занятости в целях поиска подходящей работы и признание в установленном порядке безработным;

2. достижение безработным гражданином определенного возраста, но не ранее чем за два года до установленного законодательством Российской Федерации срока выхода на пенсию:

- женщине – по достижении 53 лет;

- мужчине – по достижении 58 лет;

3. наличие у безработного гражданина стажа работы, дающего право выхода на полную пенсию по старости (по возрасту), включая пенсию на льготных условиях:

- женщине при общем трудовом стаже не менее 20 лет;

- мужчине при общем трудовом стаже не менее 25 лет;

4. увольнение гражданина в связи с ликвидацией организации, либо прекращением деятельности индивидуальным предпринимателем, сокращением численности или штата работников организации, индивидуального предпринимателя;

5. отсутствие возможности для трудоустройства безработного гражданина;

отсутствие возможности для трудоустройства безработного гражданина;

6. согласие безработного гражданина с направлением его на пенсию по старости (по возрасту) досрочно.

При отсутствии хотя бы одного из указанных условий оформление пенсии по старости (по возрасту) досрочно не производится.

По достижении возраста, дающего право на установление трудовой пенсии по старости, получатель пенсии, назначенной досрочно по предложению службы занятости, вправе осуществить переход на трудовую пенсию по старости.

При поступлении на работу или возобновлении иной деятельности, выплата пенсии, назначенной досрочно, прекращается в соответствии с п.п. 3 п.1 ст.22 Федерального закона «О трудовых пенсиях в Российской Федерации». После прекращения указанной работы и (или) деятельности выплата пенсии восстанавливается.

Базовая пенсия: когда пенсионерам в Германии не хватает денег | Анализ событий в политической жизни и обществе Германии | DW

Бедных стариков в Германии относительно немного. Но тех, кому едва хватает пенсии на жизнь, становится больше — даже несмотря на то, что они проработали тридцать пять лет, платили пенсионные взносы, воспитывали детей и посвящали время уходу за близкими. После выхода на пенсию их ежемесячное пособие по возрасту нередко не выше, чем у тех, кто взносы в пенсионную кассу не платил, а жил на социальные выплаты. Это — очевидная несправедливость, устранить которую правящие коалиции в Германии пытаются еще с 2009 года.

Но тех, кому едва хватает пенсии на жизнь, становится больше — даже несмотря на то, что они проработали тридцать пять лет, платили пенсионные взносы, воспитывали детей и посвящали время уходу за близкими. После выхода на пенсию их ежемесячное пособие по возрасту нередко не выше, чем у тех, кто взносы в пенсионную кассу не платил, а жил на социальные выплаты. Это — очевидная несправедливость, устранить которую правящие коалиции в Германии пытаются еще с 2009 года.

Минимальный размер пенсии в Германии: все зависит от стажа

В Европе есть различные пенсионные модели, например, вполне знакомый читателям в России минимальный размер пенсии. В Германии минимальной пенсии в привычном виде нет. Ориентиром служит сумма в 512 евро — на нее может рассчитывать пенсионер, который получал зарплату на уровне МРОТ. Но, в принципе, размер пенсии определяется суммой пенсионных отчислений, накопленных за годы работы: чем они выше, тем выше пенсия.

Принцип простой, но не идеальный: сегодня уже свыше полумиллиона пожилых немцев оказались в ситуации, когда без помощи государства обойтись они не могут. Число таких пенсионеров с 2003 года, по данным Федерального статистического ведомства Destatis, выросло в два раза (тогда было всего 257 тысяч).

Число таких пенсионеров с 2003 года, по данным Федерального статистического ведомства Destatis, выросло в два раза (тогда было всего 257 тысяч).

Когда в Германии старикам не хватает на жизнь

С какого момента пенсионер в Германии считается нуждающимся? Если суммарный доход лица не превышает 865 евро в месяц, то объединение немецких фондов пенсионного страхования Deutsche Rentenversicherung рекомендует обратиться за социальным пособием. Оно называется в Германии базовым материальным обеспечением (Grundsicherung).

Базовая пенсия в Германии — для тех, у кого большой стаж, но пенсии не хватает

Покрывает пособие расходы на аренду жилья и отопление, одежду, медицинские страховки. Размер пособия может отличаться в зависимости от конкретного случая, также он отличается в разных федеральных землях: где-то, например, дороже аренда жилья и так далее.

В Германии сложился консенсус, что модель такого социального пособия не подходит для пенсионеров. Хотя бы потому, что они заслужили пенсию «в знак уважения их труда», как говорят политики. Во-вторых, считается, что за помощью государства уже сегодня могли бы обратиться еще как минимум полмиллиона человек, но из чувства стыда и по незнанию своих прав не делают этого.

Хотя бы потому, что они заслужили пенсию «в знак уважения их труда», как говорят политики. Во-вторых, считается, что за помощью государства уже сегодня могли бы обратиться еще как минимум полмиллиона человек, но из чувства стыда и по незнанию своих прав не делают этого.

Пенсия и вопрос справедливости в Германии

В споре о базовой пенсии немаловажное значение имели призывы к справедливости. Кто-то называет несправедливым, что введение базовой пенсии повысит нагрузку на молодых, которые сейчас платят пенсионные взносы; а кто-то полагает несправедливым, что базовая пенсия в нынешнем виде достанется многим из тех, кто в ней не нуждается. Классическим примером считается «супруга дантиста»: возможно, она сама получала мало, помогая в приемной у мужа-врача, но зато, мол, его большой пенсии хватит на них обоих.

Представители партий правящей коалиции объявляют о введении базовой пенсии: Маркус Зёдер, Аннегрет Крамп-Карренбауэр, Малу Драйер (слева направо)

В общественных дискуссиях в Германии нередко приводился пример соседей-голландцев как более удачный. В Нидерландах базовая пенсия существует, и многие немецкие пенсионеры с завистью смотрят на ее размер — 1200 евро ежемесячно при единственном условии: претендент на ее получение должен прожить 50 лет в стране. Если пенсионер еще и платил отчисления в пенсионный фонд, то размер пенсии будет выше.

В Нидерландах базовая пенсия существует, и многие немецкие пенсионеры с завистью смотрят на ее размер — 1200 евро ежемесячно при единственном условии: претендент на ее получение должен прожить 50 лет в стране. Если пенсионер еще и платил отчисления в пенсионный фонд, то размер пенсии будет выше.

В это же время в Германии 1200 евро — не минимальный, а средний уровень пенсии, после возможной выплаты налогов (именно так, ряд пенсий тоже облагается налогами) и отчислений за медицинскую страховку и страховку на случай необходимости в уходе.

Базовая пенсия: сколько и для кого

Чтобы гарантировать достойную старость, а также избавить нуждающихся пенсионеров от неприятных походов в социальные службы и подачи прошений о помощи, государство задумалось о путях решения проблемы. Один из них — базовая пенсия. Коалиционное правительство Германии, состоящее из консервативного блока Христианско-демократического союза (ХДС) канцлера Ангелы Меркель (Angela Merkel) и баварского Христианско-социального союза (ХСС), а также Cоциал-демократической партии (СДПГ), по итогам выборов 2017 года пообещало договориться о пенсионной реформе.

Переговоры затянулись, но в воскресенье, 10 ноября, стороны объявили о достижении компромисса. Основные пункты реформы: базовая пенсия должна быть выше существующего социального пособия не меньше, чем на 10 процентов. В 35-летний стаж засчитают годы, проведенные в декрете, и время ухода за родственниками.

Политики — как внутри коалиции, так и в партии Меркель — долго спорили о том, стоит ли проверять и насколько досконально, действительно ли претенденты нуждаются в базовой пенсии. В итоге правительство решило проверять только доходы пенсионеров. От унизительных походов в социальные ведомства их избавят: данные о доходах автоматически поступят в пенсионные фонды из налоговых ведомств.

Прибавка ощутимая, особенно для женщин — их намного больше среди тех, кто сегодня получает низкую пенсию. Скажем, парикмахер, зарабатывавшая на уровне МРОТ и вышедшая на заслуженный отдых с пенсией в 513 евро, может рассчитывать на повышение до 961 евро.

Такой рост, по замыслу правительства, должен соответствовать принципу: «Кто работал, должен получать больше, чем тот, кто не работал». Но точная формула вычисления базовой пенсии сложна и будет привязана к сумме отчислений в пенсионный фонд, чтобы не нарушить другой принцип: «Кто больше заплатил, тот должен больше и получать».

Но точная формула вычисления базовой пенсии сложна и будет привязана к сумме отчислений в пенсионный фонд, чтобы не нарушить другой принцип: «Кто больше заплатил, тот должен больше и получать».

Те лица, чей суммарный доход (включая, например, суммы от сдачи жилья в аренду) не превышает 1250 евро, и кто соответствует остальным условиям этой социальной программы, могут рассчитывать на базовую пенсию. Чтобы избежать злоупотреблений, в семьях будут рассчитывать необходимость базовой пенсии по общему доходу. Если суммарные доходы супругов превышают 1950 евро, то базовую пенсию они не получат. Кто 35 лет стажа не набрал, права на базовую пенсию также не получает.

Сумму дополнительных расходов на реформу власти пока не называется — по данным одного из министров, из бюджета понадобится до 1,5 миллиарда евро ежегодно. В силу изменения вступят с 1 января 2021 года.

Смотрите также:

Пенсионная реформа в России в карикатурах Сергея Елкина

Правительство дождалось результатов выборов

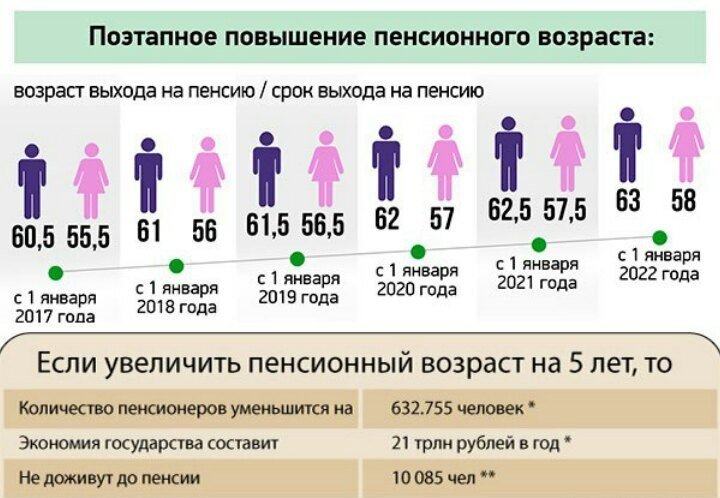

О необходимости повышать пенсионный возраст в России эксперты говорили уже давно.

Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально.Пенсионная реформа в России в карикатурах Сергея Елкина

Плюс 5 лет для мужчин, плюс 8 — для женщин

Законопроект о постепенном повышении возраста выхода на пенсию правительство РФ одобрило 14 июня 2018 г. Согласно нему, пенсионный возраст для мужчин планируется повысить с 60 до 65 лет к 2028 году, для женщин – с 55 до 63 лет к 2034 году.

Пенсионная реформа в России в карикатурах Сергея Елкина

Поышение пенсионного возраста в России под шумок ЧМ-2018

Примечательно, что о планах повысить пенсионный возраст правительство РФ объявило во время ЧМ-2018. По мнению экспертов, власти сделали беспроигрышную ставку на спортивную эйфорию.

Пенсионная реформа в России в карикатурах Сергея Елкина

Профсоюзы — против повышения

Общероссийское объединение профсоюзов запустило адресованную президенту Путину петицию с требованием не повышать возраст выхода на пенсию.

Лишь за первые две недели ее подписали уже более 2,5 миллионов россиян.Пенсионная реформа в России в карикатурах Сергея Елкина

Пенсионерам приказано долго жить

Один из вопросов, которые волнуют граждан в случае повышения возраста, — это доживут ли они до пенсии. Для российских мужчин здесь ситуация особенно проблемная. Даже при нынешнем возрасте выхода на пенсию в 60 лет вероятность дожить до этого момента у 20-летних мужчин в России составляет 68%.

Пенсионная реформа в России в карикатурах Сергея Елкина

Какие пенсионеры нужны в России

В целом же перспективы пенсионеров выглядят так: пенсионный возраст возрастет до 65 лет для мужчин и 63-х для женщин. Вопрос лишь в том, возрастет ли продолжительность жизни? Сегодня средняя продолжительность жизни мужчин в России составляет 66,5 лет, а женщин — 77.

Пенсионная реформа в России в карикатурах Сергея Елкина

Ответ на пенсионную реформу, или Протест вместо дачи

В ответ на планы правительства повысить пенсионный возраст многие россияне вышли на улицы.

Первые многочисленные акции, инициированные Алексеем Навальным, прошли 1 июля в трех десятках российских городов. С тех пор акции против повышения пенсионного возраста повторяются с заметной регулярностью.Пенсионная реформа в России в карикатурах Сергея Елкина

Когда карикатуристу не до смеха

19 июля Госдума одобрила законопроект пенсионной реформы в первом чтении. Правда, не единодушно: «за» выступили 328 депутатов, «против» — 104.

Пенсионная реформа в России в карикатурах Сергея Елкина

Как дотянуть до пенсии в России

После того как Наталья Поклонская проголосовала против пенсионной реформы, ее жестко раскритиковали в «Единой России». Пока единороссы спорят, россияне думают о шансах до этого возраста дожить.

Пенсионная реформа в России в карикатурах Сергея Елкина

Пенсионная реформа по-володински: а ну-ка, получи!

Вячеслав Володин на встрече с жителями Саратова на вопрос о том, как дожить до пенсии, посоветовал заниматься спортом.

Слова спикера Госдумы вызвали резкую критику в стране.Пенсионная реформа в России в карикатурах Сергея Елкина

Путин о пенсионной реформе: мягко стелет, но жестко спать?

Выступая со специальным посланием на тему пенсионной реформы, президент РФ предложил немного ее смягчить, например, повысить женщинам возраст выхода на пенсию не на 8, а на 5 лет.

Автор: Владимир Дорохов

Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально.

Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально. Лишь за первые две недели ее подписали уже более 2,5 миллионов россиян.

Лишь за первые две недели ее подписали уже более 2,5 миллионов россиян. Первые многочисленные акции, инициированные Алексеем Навальным, прошли 1 июля в трех десятках российских городов. С тех пор акции против повышения пенсионного возраста повторяются с заметной регулярностью.

Первые многочисленные акции, инициированные Алексеем Навальным, прошли 1 июля в трех десятках российских городов. С тех пор акции против повышения пенсионного возраста повторяются с заметной регулярностью. Слова спикера Госдумы вызвали резкую критику в стране.

Слова спикера Госдумы вызвали резкую критику в стране.Какие пенсии относятся и считаются социальными в России | 2ann.ru

На территории РФ действует несколько видов пенсионных выплат, одной из таких выплат является социальная пенсия. Она несколько отличается по сумме выплат от страховой пенсии и назначается определенным категориям граждан. Также социальная пенсия считается самой небольшой по сумме. Сегодня разберемся, какие виды социальной пенсии существуют в российском законодательстве.

Виды социальной пенсии

Как правило, социальная пенсия распространяется на самые незащищенные слои населения. В большинстве случаев, такими гражданами являются инвалиды, люди без необходимого рабочего стажа или лица, потерявшие основного кормильца.

В большинстве случаев, такими гражданами являются инвалиды, люди без необходимого рабочего стажа или лица, потерявшие основного кормильца.

Можно выделить несколько видов социальной пенсии:

• Пенсия по старости – если гражданину не хватает накопительных баллов или стаж работы не позволяет назначить страховую пенсию.

• По инвалидности – назначается всем группам лиц с ограниченными возможностями, а также детям с инвалидностью.

• При потере основного кормильца – данный вид пенсии назначается, если семья теряет отца или другого близкого родственника, который обеспечивал деньгами. Пенсия может быть назначена детям или матерям одиночкам.

Отметим, что социальная пенсия регулируется Федеральным законом №166 от 2001 года. Пенсию могут назначить всем гражданам России, постоянно проживающим на территории РФ и не имеющим возможность осуществлять трудовую деятельность.

Пенсия по старости

Считается основной категорией социальной пенсии. В большинстве случаев, подобные выплаты получают лица, которые не могут подтвердить рабочий стаж. Также, такой вид пенсии назначается, если гражданин не сумел заработать необходимые баллы для получения страховой пенсии.

В большинстве случаев, подобные выплаты получают лица, которые не могут подтвердить рабочий стаж. Также, такой вид пенсии назначается, если гражданин не сумел заработать необходимые баллы для получения страховой пенсии.

По состоянию на 2020 год, чтобы получить пенсию по старости, необходимо достичь 65-летнего возраста для мужчин и 60-лет для женщин.

Пенсия инвалидам

Чтобы получать пенсию по инвалидности, необходимо иметь гражданство РФ и постоянно проживать на территории России. Главным фактором для получения пенсионного пособия является наличие группы инвалидности. Отметим, что размер выплат будет зависеть от группы, которая присвоена лицу с ограниченными возможностями. Граждане с 1-й группой будут получать больше денежных средств.

Пенсию могут назначить на конкретный срок либо пожизненно.

Пенсия при потере кормильца

Данный вид пенсии назначается гражданам, которые потеряли главного кормильца семьи. Как правило, пенсия назначается детям до 18 лет (студентам до 23 лет) в случае потери родителя, который обеспечивал всем необходимым. В некоторых случаях, пенсия может быть назначена матери одиночке, которая потеряла мужа и воспитывает детей.

В некоторых случаях, пенсия может быть назначена матери одиночке, которая потеряла мужа и воспитывает детей.

Отметим, что пенсию по потере кормильца, не могут получать граждане, которые совершили уголовно наказуемое преступление по отношению к своему родственнику, если такое деяние повлекло за собой смерть.

Подписывайтесь на канал, мы расскажем Вам о многочисленных нюансах и «подводных камнях», которые чаще всего играют против обычного человека.

Читайте также: Какие льготы положены работающим пенсионерам

ТОП 3 статьи на нашем канале:

1 место — Какие года рождения попадают под диспансеризацию в 2020 году

2 место — Сколько получает мать-одиночка ежемесячно в 2019 году

3 место — Наследники по закону: кто первый в очереди

Власти планируют дальнейшее увеличение пенсионного возраста

С целью восстановления демографического развития Украины путем внесения изменений в Закон Украины «Об общеобязательном государственном пенсионном страховании», которые предусматривают урегулирование некоторых вопросов расчета пенсионного возраста в соответствии с международной практикой, народными депутатами разработан проект Закона «О внесении изменений в Закон Украины «Об общеобязательном государственном пенсионном страховании» по некоторым вопросам определения пенсионного возраста» (регистр. № 5566).

№ 5566).

Сейчас законопроект направлен на рассмотрение профильного комитета, председатель которого, Галина Третьякова, является одним из авторов документа.

Проектом акта предусмотрено, что с 2023 года возраст, дающий право на назначение пенсии по возрасту, ежегодно будет увеличиваться на один месяц. Такой рост будет продолжаться до 1 января 2035 года.

При этом, женщины, родившие ребенка, и воспитывавшие его до шестилетнего возраста, имеют право на уменьшение пенсионного возраста на шесть месяцев. Указанное уменьшение применяется за каждого ребенка, при этом пенсионный возраст для женщин не может быть снижен более чем на три года.

Как отмечают в пояснительной записке авторы законопроекта, демографическая ситуация в Украине требует целостного подхода, охватывающего социальную и экономическую политику, активную политику по пенсионному обеспечению и сплоченности, политику поддержки семей, мероприятия по старению работников и тому подобное.

Еще один бэби-бум маловероятен, и поэтому чрезвычайно важно улучшить пенсионную систему в контексте поддержки матерей, чтобы противостоять последствиям демографической ситуации, сложившейся в стране.

Кризис COVID-19 будет иметь важное значение для будущей политики Украины, в части демографических вызовов. В соответствии с чем законопроектом предлагается для демографического воспроизводства населения Украины, поддержка матерей независимо от того, является ли семья многодетной или нет, родивших и воспитавших ребенка до шестилетнего возраста, в сфере пенсионного обеспечения, как одно из средств преодоления демографического кризиса.

Так, законопроектом предложено уменьшение пенсионного возраста на 6 месяцев при рождении ребенка и уходе за ним до шестилетнего возраста.

Однако, в целях сбалансирования доходов и расходов ПФУ по данному снижению пенсионного возраста для матерей, родивших и воспитавших ребенка до шести летнего возраста, Проектом Закона предлагается с 1 января 2023 года, увеличение пенсионного возраста на один месяц в год, что в свою очередь, не позволит коэффициенту замещения в значительной степени снижаться для следующего поколения.

Указанное увеличение поднимет пенсионный возраст в Украине до 2035 года на один год и составит 61 год.

Необходимость принятия указанного законопроекта обоснована как нормами международного права в том числе и аналитикой законодательства стран-членов Европейского Союза, Соединенных Штатов Америки и Азии, так и содействию экономическому, социальному и административному развитию общественных отношений в сфере пенсионного обеспечения.

Депутаты напоминают, что сейчас существуют многие страны, в которых установленный законодательством возраст для выхода на пенсию составляет не менее 65 лет. Это было иначе несколько лет назад. Примером являются Бельгия, Дания, Финляндия, Австрия, Швеция, Швейцария, Испания и Великобритания. Во многих странах пенсионный возраст постепенно увеличивают до 67 лет. В Ирландии пенсионный возраст должен быть увеличен до 68 лет до 2028 года. Увеличение продолжительности жизни рассматривается как важный аргумент в пользу дальнейшего увеличения пенсионного возраста во многих странах.

«Учитывая, что Украина в 2020 году поднялась с 80-го на 63-е место в мировом рейтинге по значению индекса социального прогресса (Social Progress Index) среди 163 стран с показателем индекса 73,38 балла против 66,97 в 2019-м, мы усиливая социальное благополучие, должны учитывать связь всех сфер с социальной защищенностью, в том числе и пенсионным обеспечением», — уверены законодатели.

Россиянин проработал 12 лет в монастыре и не смог уйти на пенсию. Не помог даже суд

Что произошло

Житель Петрозаводска Борис Супанов (имя изменено), отбыв свой срок в местах лишения свободы, никак не мог найти работу. Вставал на биржу труда, пытался устроиться разнорабочим — но всё без толку. Тогда он пошёл водителем в близлежащий монастырь.

Работу было трудно назвать непыльной: кроме управления авто, мужчина заготавливал дрова и помогал в других хозяйственных работах. В общей сложности Супанов проработал в религиозном учреждении более 12,5 лет. По его словам, оплату труда перечисляли регулярно — каждую неделю.

По его словам, оплату труда перечисляли регулярно — каждую неделю.

Проблемы обнаружились, когда пришла пора уходить на пенсию: пенсионный фонд отказал Супанову в выплате из-за нехватки трудового стажа. Оказалось, что годы работы в монастыре нигде не учтены. Религиозное учреждение не сообщило о своём работнике в госорганы и не заплатило за него взносы в ПФР и ФСС.

Чтобы вернуть себе право на достойную старость, Супанов пошёл в суд.

Что решил суд

В суде мужчина рассказал, что больше 12 лет работал в монастыре, подчинялся трудовому распорядку, получал заработную плату и выполнял определённые трудовые функции. Однако работодатель не заполнил его трудовую книжку и не издал приказы о приёме на работу и об увольнении .

Чтобы доказать, что он работал в монастыре, мужчина предоставил несколько документов:

- анкету к заявлению на получение кредита, где указано место и время работы в монастыре;

- постановление райсуда о прекращении производства по административному делу, в тексте которого указано, что он работал водителем в монастыре;

- трудовой договор с пролонгацией (подробностей, что это за договор, нет; суд даже не стал рассматривать его по существу).

Представители монастыря парировали тем, что Супанов, освободившись из мест лишения свободы, просил монастырь приютить его, накормить, а работу трактовали как оплачиваемое «трудовое послушание».

«Монастырь самостоятельно себя обеспечивает продукцией для собственных нужд, производит восстановление разрушенных храмов и зданий на территории монастыря, существует в основном за счёт благотворительности и пожертвований, в том числе в форме трудовых послушаний, исполняемых прибывающими в него с целью приобщения к молитве и труду гражданами», — приводятся доводы монастыря в решении суда.

Впрочем, и сам Супанов не скрывал, что за эти 12,5 лет несколько раз вставал на учёт на биржу труда — а значит и сам, несмотря на годы труда в монастыре, считал себя безработным, указал суд.

Суд не стал рассматривать дело* по существу и отклонил иск из-за того, что Супанов пропустил срок исковой давности — три месяца с момента, когда стало известно о нарушении прав. Довод Супанова о том, что он узнал о проблемах только от ПФР, признали несостоятельным.

Отдельно суд отметил, что «оснований для удовлетворения исковых требований не имеется и по правовым основаниям», так как без трудового договора Супанов не может доказать, что монастырь был его работодателем.

Что считают юристы

Что касается работы на монастырь, здесь действуют общие правила трудового законодательства: работники религиозных организаций и священнослужители подлежат социальному обеспечению, социальному страхованию и пенсионному обеспечению, рассказала «Секрету» ведущий юрист Европейской юридической службы Ольга Широкова.

«Но есть нюанс: “оплачиваемое трудовое послушание в монастыре” считается трудовыми отношениями, только если с гражданином заключили трудовой договор в письменной форме. В этой ситуации трудовой договор не был заключен», — добавила она.

Опрошенные «Секретом» юристы называют дело Супанова назидательным для россиян. Оно показывает, как важно при выполнении определенной работы письменно оформлять отношения с работодателем. «Истец не смог доказать сам факт вступления в трудовые правоотношения с монастырём. Это можно было бы предотвратить, если бы он своевременно и документально оформил возникновение, изменение или прекращение трудовых правоотношений», — сказал «Секрету» адвокат АП Москвы Александр Иноядов.

Без письменного договора гражданин может лишиться прав на гарантированные трудовым законодательством гарантии и льготы: отпуск, оплачиваемый больничный и даже на пенсию, добавляет Ольга Широкова. «Конечно, данное решение первой инстанции, поэтому гражданин вправе был обжаловать данное решение в установленные сроки и в установленном порядке. Но он этого делать не стал», — резюмировала она.

*Дело № 2-6407\2020 Карельского городского суда.

Пенсионные планы: пенсии и социальное обеспечение

Пенсия и социальное обеспечение: обзор

Пенсионеры получают много разных доходов в зависимости от того, какой у них была жизнь в рабочие дни. Два из наиболее широко известных сегодня источников дохода включают пенсии и социальное обеспечение, две программы, финансируемые и структурированные совершенно по-разному.

Пенсии, как правило, представляют собой пенсионные планы на рабочем месте, в которых работодатель делает взносы в общий фонд от имени сотрудников.Социальное обеспечение находится в ведении федерального правительства и финансируется за счет налогов на заработную плату, взимаемых с сотрудников и компаний.

Читайте дальше, чтобы узнать больше о структуре этих двух программ и о том, как каждая из них может принести пользу пенсионерам, которые участвовали в таких программах.

Ключевые выводы

- Пенсионный доход может быть гарантирован посредством пенсионного плана компании с установленными выплатами и финансируемого из федерального бюджета социального обеспечения.

- Меньшее количество компаний предлагают гарантированные пенсии, но предлагают работникам планы 401 (k), которые представляют собой самостоятельные инвестиции, предназначенные для получения пенсионного дохода.

- Социальное обеспечение — это гарантированный государством базовый доход пожилых американцев, финансируемый за счет специального налога, уплачиваемого работниками и работодателями.

- Для большинства пенсионеров без пенсии социального обеспечения будет недостаточно; приветствуются другие типы пенсионных сбережений, такие как 401 (k) или IRA.

Пенсии

До появления IRA и планов 401 (k) были пенсии. Ваши родители, бабушки и дедушки, если они много лет работали в одной компании, могли получать щедрые пенсионные пособия.В настоящее время пенсии официально называются планами с установленными выплатами, потому что сумма выплаты, которую вы получите при выходе на пенсию, определяется заранее.

Частная пенсия — это пенсионный счет, созданный работодателем для будущих выплат своим работникам. Работодатели, руководствуясь определенными законами и постановлениями, вносят вклад от имени сотрудников и вкладывают деньги по своему усмотрению. При выходе на пенсию сотрудник получает ежемесячные выплаты. Государственные служащие также часто имеют пенсионные системы.Например, в Огайо государственные служащие платят в пенсионную систему государственных служащих штата Огайо вместо социального обеспечения.

Выплата частной пенсии зависит от нескольких факторов, например, от того, как долго вы проработали на работодателя, а также от вашей зарплаты. В некоторых случаях вы можете выбрать единовременную выплату или ежемесячный аннуитетный чек. В прошлом работодатели были обязаны поддерживать избыточные пенсионные активы в рамках плана и не должны были использовать средства для других расходов. Этот закон был принят для того, чтобы при необходимости пенсионерам деньги были доступны для выплаты имеющим на это право пенсионерам.Это также обеспечило доступность избыточных пенсионных средств, чтобы компенсировать времена, когда доходность инвестиций была ниже ожидаемой.

Много лет назад работодатели призвали Конгресс внести поправки в правила пенсионного обеспечения и разрешить им использовать деньги из чрезмерно накопленных пенсионных планов для других выплат сотрудникам, таких как планы медицинского страхования пенсионеров и выплаты при досрочном выходе на пенсию. В своей книге «Пенсионное ограбление: как компании грабят и извлекают прибыль из гнездовых яиц американских рабочих» Эллен Шульц рассказывает, как эти изменения заставили многие компании переместить пенсионные активы в казну несвязанных компаний.Это привело к массовому сокращению пенсионных фондов и, в конечном итоге, к недофинансированию пенсионных фондов.

Пенсии в частном секторе постепенно устаревают, но более 44 миллионов американцев по-прежнему покрываются ими. Пенсии, как правило, считаются квалифицированными планами, спонсируемыми работодателем, что делает их подчиненными правилам минимального распределения (RMD). Это означает, что участники должны начать получать раздачи в возрасте 72 лет, в противном случае им грозит штраф.Положение о раздаче до 72 лет может меняться.Многие участники начинают раздачу в возрасте 65 лет.

Социальное обеспечение

Хотя многие пожилые люди получают пособие по социальному обеспечению после выхода на пенсию, система социального обеспечения не считается пенсией. Это может выглядеть как пенсия, потому что после выхода на пенсию (если вы платили в систему в течение своего рабочего года) вы имеете право на получение ежемесячного пособия. Эти льготы могут начаться в возрасте 62 лет.

Сумма чека варьируется в зависимости от возраста, в котором вы начинаете получать пособие, а также от того, сколько лет вы проработали и сколько заработали за время участия в программе.Социальное обеспечение не предназначено для полного возмещения вашего дохода или удовлетворения всех ваших финансовых потребностей после выхода на пенсию.

Социальное обеспечение финансируется по распределительной системе. Это означает, что пока вы работаете, вы платите в систему. В квитанции о заработной плате запись о налогах на социальное обеспечение указана как FICA. Некоторые выплаты, которые вы производите во время работы, идут на выплату пенсий пенсионерам, а также вознаграждения других получателей социального обеспечения.

Ключевые отличия

Есть еще несколько различий между пенсиями и социальным обеспечением.Социальное обеспечение предлагает программу страхования по инвалидности, которая покрывает работников с достаточным количеством кредитов (заработанных на работе и внесенных в систему), если они становятся инвалидами. Пенсии обычно не предоставляют пособия по инвалидности, если работник не является инвалидом на работе несчастный случай.

Хотя супруги могут получать частичную пенсию, маловероятно, что ребенок также будет получать пенсию, как в случае с социальным обеспечением. Наконец, пенсии могут предлагать единовременную выплату при выходе на пенсию.Эта возможность недоступна в системе социального обеспечения.

И пенсии, и социальное обеспечение могут обеспечить пенсионерам источник дохода. Пенсии могут начаться уже с 55 лет, обычно они берутся примерно в 65 лет и должны быть начислены в 72 года. Социальное обеспечение может начаться в 62 года.

Пенсии и социальное обеспечение преследуют одну и ту же цель — обеспечивать пенсионные фонды, — но они не финансируются и не структурированы одинаково, что приводит к различным проблемам для каждого из них.В то время как федеральная система социального обеспечения, вероятно, продолжит оказывать помощь инвалидам и пожилым людям в течение многих лет — хотя сколько еще предстоит увидеть, — системы частных пенсионных планов вымирают и заменяются планами с установленными взносами, такими как IRA и 401 (k) планы.

Государственные и местные пенсии

Государственные и местные справочные материалы Домашняя страница

Большинство государственных и местных государственных служащих (83 процента работающих полный рабочий день) участвовали в пенсионном плане с установленными выплатами (DB) в 2018 году, и почти все (94 процента) имели доступ к таким планам.Эти государственные пенсионные планы обычно предоставляют пенсии на основе стажа работы участников и средней заработной платы за определенное количество лет работы. Многие участники также получают корректировки на стоимость жизни, которые помогают поддерживать покупательную способность их пособий при выходе на пенсию. Напротив, в частном секторе, где преобладают планы с установленными взносами (DC) или 401 (k), только 16 процентов работников, занятых полный рабочий день, участвовали в планах DB в 2018 году (20 процентов имели доступ).

Государственные и местные пенсии привлекли большое внимание в последние годы.Неадекватные взносы привели к тому, что пенсионные планы остались недофинансированы как минимум на 1 триллион долларов и, возможно, на целых 3–4 триллиона долларов, в зависимости от предположений моделирования.

Все данные взяты из ежегодных или квартальных обследований государственных пенсий Бюро переписи населения США, если не указано иное.

Сколько существует государственных и местных пенсионных планов?

Государственные и местные органы власти спонсируют более 5 500 пенсионных планов. В этих планах участвует почти 21 миллион членов, включая действующих государственных служащих, бывших государственных служащих, получивших пособия, которые они еще не получают, и нынешних пенсионеров.

Пенсионные планы, управляемые на местном уровне, значительно превосходят по численности их аналоги в штате: 5 232 против 297. Однако большинство участников плана (90 процентов) и активы (82 процента) находятся в системах, управляемых государством, отчасти потому, что многие служащие местных органов власти охвачены государственными планами. В 2017 году почти 60 процентов пенсионных взносов местных органов власти направлялись в государственные, а не в местные планы.

Флорида и Гавайи имели один план, управляемый штатом, в 2017 году, в то время как у Массачусетса было больше всего с 14 планами.Что касается планов с местным управлением, в шести штатах не было местных планов в 2017 году, а в восьми штатах было более 100 планов. В 2017 году в Пенсильвании было 1594 плана с местным управлением, что намного больше, чем в любом другом штате.

Активы государственных пенсионных планов, управляемых государством и местными властями, в 2017 году составили около 4,0 трлн долларов США. На долю корпоративных акций приходилось две трети активов. Эти инвестиции более рискованны, чем активы с фиксированным доходом, такие как корпоративные облигации, казначейские облигации США и другие ценные бумаги, поддерживаемые федеральными агентствами, хотя они также имеют тенденцию приносить более высокую доходность.Корпоративные акции увеличились как доля пенсионных активов, составляя в среднем примерно 60 процентов от общего объема инвестиций с середины 1990-х годов. В последние годы государственные пенсионные планы также увеличили свои запасы так называемых альтернативных инвестиций — прямых инвестиций, хедж-фондов, недвижимости и товаров, — которые могут принести более высокую доходность, но также подвергают планы большему риску.

Как финансируются государственные и местные пенсионные планы?

Исторически сложилось так, что государственные и местные органы власти финансировали пенсии из общих доходов на распределительной основе.Штаты и населенные пункты начали предварительное финансирование пенсий в 1970-х и 1980-х годах после того, как несколько частных пенсионных планов потерпели неудачу и Конгресс принял Закон о гарантиях пенсионного дохода сотрудников. Хотя закон не применялся к правительствам штата и местным властям, он требовал от Конгресса отчета о государственных пенсиях, в котором были выявлены недостатки во многих распространенных практиках на уровне штата и на местном уровне.

Сегодня в штатах и населенных пунктах соблюдаются стандарты учета пенсий, установленные Правительственным советом по стандартам бухгалтерского учета (GASB).Стандарты требуют, чтобы пенсионные планы удерживали актуариев для прогнозирования будущих активов и обязательств на основе демографических и экономических предположений. Затем актуарии рассчитывают взносы работодателя, необходимые для покрытия обязательств, понесенных нынешними сотрудниками, плюс любые суммы, необходимые для погашения прошлых нефинансируемых обязательств.

Пенсионные планы в настоящее время получают большую часть своего годового дохода за счет инвестиций, а не взносов. В 2017 году 69 процентов общих доходов пенсионного плана было получено за счет чистой инвестиционной прибыли, 22 процента поступило от взносов работодателей и 8 процентов поступило от взносов сотрудников.Однако, поскольку доходность инвестиций непостоянна, эти акции сильно меняются с течением времени.

Какой вклад вносят государственные и местные пенсионные планы в пенсионные накопления?

Государственные и местные пенсии важны для общих национальных сбережений, составляя 19 процентов от общих пенсионных накоплений. Для сравнения, на индивидуальные пенсионные счета, такие как 401 (k) s, приходится 28 процентов активов.

Государственные пенсии особенно важны для 28 процентов государственных и местных государственных служащих, не охваченных системой социального обеспечения.Изначально в систему социального обеспечения не входили сотрудники государственных органов штата и местных органов власти из-за проблем с конституционностью взимания федерального налога на заработную плату с правительств штатов и местных органов власти. Более поздние действия Конгресса позволили сотрудникам зарегистрироваться в системе социального обеспечения, но охват социальным страхованием государственных и местных работников по-прежнему широко варьируется в зависимости от штата: не покрываемые страховкой работники варьируются от 2 процентов в Вермонте до 98 процентов в Огайо.

Как пенсии влияют на государственный и муниципальный бюджеты?

В 2016 финансовом году вклад правительства штата и местного самоуправления составил 4.6 процентов прямых общих расходов на пенсионные системы сотрудников. В эту сумму входят взносы местного правительства, которое управляет системой (т. Е. Доля работодателя местных агентств в взносах за своих сотрудников), взносы других правительств для своих сотрудников в правительство, управляющее системой (т. Е. Вклад местного правительства в качестве работодателей в государственной системе), а также вклад правительства штата в свою собственную систему, будь то для своих сотрудников или от имени местных служащих.

Тем не менее, эти взносы не учитывают необеспеченные будущие обязательства и, таким образом, недооценивают полное бремя пенсий, лежащих на государственных и местных органах власти. Оценки необеспеченных обязательств колеблются от 1 триллиона до 4 триллионов долларов. Различия между этими оценками в основном связаны с разными ставками дисконтирования, используемыми для расчета стоимости будущих обязательств по выплатам.

Приведенная стоимость или PV будущих пенсионных обязательств рассчитывается по следующей формуле: PV = FV / (1 + i) n, , где FV — будущая стоимость, n — количество лет. в будущем, а i — ставка дисконтирования.В пенсионных планах традиционно используется ставка дисконтирования, основанная на ожидаемой доходности инвестиций. Однако многие экономисты утверждают, что правильная ставка дисконтирования также должна отражать рискованность обязательств. Поскольку пенсии часто защищены конституционно или иным образом, эти экономисты утверждают, что пенсионные обязательства следует дисконтировать, используя ставку, более близкую к ставке «безрисковых» казначейских облигаций США, а не более высокие ставки, основанные на доходности прошлых инвестиций.

Другие различия связаны с методами актуарной стоимости, используемыми для распределения пособий на прошлые и будущие услуги.Помимо оценки обязательств, планы имеют право на усмотрение в отношении методов амортизации или того, как «растянуть» погашение нефинансируемых обязательств. Раньше планы имели право на усмотрение в отношении сглаживания активов или определения того, как и когда колебания стоимости активов отражались в финансовой отчетности, но теперь GASB требует, чтобы они отражали активы по справедливой рыночной стоимости.

Погашение необеспеченных обязательств потребует сочетания реформ (см. Следующий раздел) и увеличения налогов или сокращения расходов. По оценкам исследования Brookings, проведенного в 2016 году, правительствам штатов и местным органам власти потребуется сократить прямые общие расходы 5.7 процентов, чтобы гарантировать, что необеспеченные обязательства по государственным пенсиям не увеличатся — если они не предпримут никаких других действий. Аналогичным образом, в исследовании сообщается, что правительствам штатов и местным органам власти потребуется увеличить общие доходы из собственных источников (налоги, сборы и т. Д.) На 5,3 процента, чтобы закрыть разрыв в пенсионных обязательствах — опять же, если они не предпримут никаких других действий. Обе оценки были национальными и не учитывали большие различия в размерах нефинансируемых пенсий по штатам.

Как государственные и местные органы власти меняют свои пенсионные планы?

Все штаты в последние годы внесли серьезные изменения в свои государственные пенсионные системы, чтобы сократить расходы.Среди наиболее частых реформ — сокращение размеров пособий, более длительные периоды предоставления прав, повышение возраста и требований к услугам, ограниченные корректировки стоимости жизни и увеличение взносов работодателей и работников. Некоторые правительства также перевели новых сотрудников в планы DC или гибридные планы, сочетающие аспекты планов DB и DC, отчасти потому, что планы DC перекладывают риск с работодателей на сотрудников. Однако государственные служащие оспаривают многие из этих изменений в суде, утверждая, что действия государства и местных органов власти нарушают договорный характер пенсий.

В будущем пенсии, которые и так недофинансируются, могут столкнуться с дополнительным демографическим давлением, поскольку меньше активных работников могут вносить взносы, которые помогают поддерживать выплаты пособий нынешним пенсионерам. Согласно переписи населения, во всех государственных и местных органах власти это соотношение в настоящее время составляет 1,35: 1, но есть много различий. Только в Вайоминге в 2017 году на одного пенсионера приходилось более двух активных работников, в то время как на Аляске, в округе Колумбия, Мичигане, Пенсильвании и Западной Вирджинии на каждого пенсионера приходилось менее одного активного работника.

Interactive Data Tools

Public Pension Simulator

Создайте свой собственный пенсионный план

Состояние выхода на пенсию: оценка государственных пенсионных планов Америки

Система запросов данных государственных и местных финансовых инициатив

Дополнительная литература Оценка вариантов пенсионной реформы с помощью Public Pension Simulator

Ричард У. Джонсон и Оуэн Хаага (2017)

Структуры пенсионного плана до и после принятия Закона о пенсионной защите от 2006 г.

Барбара Бутриция и Кинан Дворак-Фишер (2015)

Отрицательная доходность: как учителя оборачиваются нехваткой государственных пенсий

Чад Олдеман и Ричард У.Джонсон (2015)

Реформа государственных пенсий для лучшего распределения пособий

Ричард У. Джонсон (2015)

Выход на пенсию | УСАГов

Определение целевой нормы пенсионных сбережений

Безопасный выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При формировании бюджета важно учитывать пенсионные накопления. Вы можете сэкономить через пенсионный план на работе, самостоятельно или и то, и другое. Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год.Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Рабочий лист поможет вам оценить, какой процент от вашей текущей годовой зарплаты вам следует откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш запланированный пенсионный возраст минус ваш текущий возраст)

- Текущая годовая зарплата

- Количество лет, которые вы ожидаете провести на пенсии

- Текущие сбережения

В таблице предполагается, что вам необходимо возместить около 80 процентов вашего предпенсионного дохода.Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов дохода среднего работника после выхода на пенсию. Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Сколько лет вам осталось до пенсии?Чем больше у вас лет до выхода на пенсию, тем меньше вам придется откладывать каждый месяц для достижения своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете откладывание пенсионных накоплений, вам нужно ежемесячно откладывать в 3 раза больше, чтобы наверстать упущенное.

Как долго вы проживете на пенсии?По текущим оценкам, 65-летний мужчина может рассчитывать прожить около 18 лет после выхода на пенсию, а 65-летняя женщина может прожить около 20 лет, но многие люди живут дольше. Планирование дожить до 90 лет поможет вам не переживать свой доход.

Рабочий лист учитывает некоторые факторы, влияющие на ваши пенсионные сбережения. Во-первых, инвестирование — потому что это связано с риском. Во-вторых, инфляция — потому что сегодняшние доллары обычно покупают меньше каждый год по мере роста стоимости жизни.Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Используя таблицу, вы определили свою целевую норму сбережений. Это дает вам приблизительное представление — цель экономии. Некоторые могут столкнуться с более высокими расходами на пенсии из-за личных обстоятельств.Например, если вы или ваш супруг (а) страдаете хроническим заболеванием, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевой уровень сбережений.

Если вы в настоящее время не экономите эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и увеличивать эту сумму, когда это возможно. Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов, как с умом накопить на пенсию:

- Начни сейчас. Время имеет решающее значение. При необходимости начните с малого.

- Используйте автоматические удержания из платежной ведомости или текущего счета.

- Сделайте накопление на пенсию привычкой.

- Будьте реалистичны в оценке окупаемости инвестиций.

- Если вы меняете работу, сохраните свои сбережения в плане или перенесите их на другой пенсионный счет.

- Не окунайтесь в пенсионные накопления раньше срока.

- Если вы платите кому-то за инвестиционный совет, попросите его письменно подтвердить, что он является «доверенным лицом», то есть он обязан работать в ваших интересах.

Чтобы отслеживать другие ресурсы, которыми вы можете располагать при выходе на пенсию, начните с получения справки о социальном обеспечении и оценки ваших пенсионных пособий на веб-сайте Управления социального обеспечения www.socialsecurity.gov/mystatement.

Интерактивная онлайн-таблица целевой нормы пенсионных накоплений и другие таблицы финансового планирования доступны на веб-сайте EBSA: www.dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вы могли вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

Вы можете заказать бесплатную копию публикации Savings Fitness или связаться с консультантом по льготам с вопросами в электронном виде на сайте askebsa.dol.gov или по бесплатному телефону 1-866-444-3272.

Начните работу сегодня и получите надежное финансовое будущее!

История социального обеспечения

Исследования и специальные исследования Управления историка

Research Note # 17:

Пенсионный план Townsend Plan

В этой исследовательской записке довольно подробно обсуждаются экономические проблемы, связанные с очень популярным планом возобновляемого пенсионного обеспечения по старости (также известным как План Таунсенда) 1930-х годов.Хотя практически каждый экономист и политолог того времени рассматривал план Таунсенда как «сумасшедшую схему», миллионы сторонников этого плана считали его вполне разумным. В этой исследовательской записке рассматриваются детали Плана и делается попытка доступным образом объяснить, что План обещал, и почему некоторые из его утверждений могли быть необоснованными.

ПЛАН ГОРОДА

Во времена Великой депрессии в стране было много нестандартных экономических теорий и схем.Многие из этих схем предусматривали пенсии по старости, поскольку это была острая нужда и население, к которому вызывало большое сочувствие. Безусловно, наиболее влиятельной из этих альтернативных пенсионных схем был План возобновляемого пенсионного обеспечения по старости, или сокращенно План Таунсенда.

Основная идея плана Таунсенда заключалась в том, что правительство будет предоставлять пенсию в размере 200 долларов в месяц каждому гражданину в возрасте 60 лет и старше. Пенсии будут финансироваться за счет 2% национального налога с продаж (точнее, «транзакционного налога»).План предусматривал, что налог в размере 2% будет взиматься «с валовой стоимости каждой коммерческой, коммерческой и / или финансовой операции», подлежащей уплате продавцом.

Существовало три критерия для получения пособий по Плану:

- человек должен был выйти на пенсию;

- «их прошлая жизнь свободна от обычных преступлений»;

- деньги должны были быть потрачены пенсионером на территории США в течение 30 дней с момента получения.

Таким образом, от бенефициаров взносов не требовалось.Чтобы получить кредит по Плану, не нужно было работать и платить налоги в течение нескольких лет. Фактически, человек, который ни разу в своей жизни не проработал, будет иметь право на полную «пенсионную» пенсию в соответствии с планом Таунсенда. Не было проверки на нуждаемость — все деньги получали миллионеры и нищие. И оплата была «фиксированной», то есть все получали одинаковую сумму, независимо от текущих или прошлых налогов, которые они могли заплатить. Последние две особенности заключались в том, что человек должен был полностью выйти на пенсию, чтобы получить пособие — это был абсолютный «пенсионный тест».«И получатель должен был тратить всю пенсионную выплату каждый месяц в том виде, в каком она была получена — было бы незаконно откладывать даже пенни из пособия. (Эта последняя функция была важным ключом к Плану — как мы увидим далее. )

План Таунсенда оказался чрезвычайно популярным. В течение двух лет после публикации Плана в виде письма к редактору в газете Лонг-Бич, штат Калифорния, было более 7000 «клубов Таунсенда», в которых более 2,2 миллиона членов активно работали над тем, чтобы План Таунсенда стал национальной системой пенсионного обеспечения по старости. .В какой-то момент в 1936 году Таунсенд смог доставить в Конгресс петиции, содержащие 10 миллионов подписей в поддержку плана Таунсенда. Опросы общественного мнения в 1935 году показали, что 56% американцев высказались за принятие плана Таунсенда.

План Таунсенда, несмотря на его популярность, имел три фундаментальных недостатка, которые сделали его нереализуемой идеей.

ПРОБЛЕМЫ С ПЛАНОМ ГОРОДА

1. Налоговая ставка — Согласно плану Таунсенда, 2% «налога на транзакции» будет достаточно для финансирования пенсионного плана.Эта удивительно низкая ставка налога была одним из главных достоинств Плана, поскольку он, казалось, предлагал очень щедрые льготы по очень низкой цене.

Налог на транзакцию будет работать так же, как налог на добавленную стоимость (НДС), используемый сегодня в европейских странах. При каждой экономической операции, за некоторыми исключениями, будет взиматься налог в размере 2% от стоимости сделки. Причина этого заключалась в том, что основная идея плана заключалась в предполагаемом стимулирующем воздействии на экономику расходов, вызванных требованием, чтобы вся сумма пенсии была израсходована в полученный месяц.План предполагал, что за счет этих расходов будет произведено большое количество новой экономической деятельности, и с каждой экономической транзакцией можно будет взимать небольшой налог, а поскольку будет так много новых транзакций, налог может быть небольшим и все же генерировать большой доход. Все это зависело от понимания Таунсендом экономики денежного обращения (см. Обсуждение пункта 3 ниже).