Как составить инвестиционный портфель | Fin-plan.org

В этой статье мы рассмотрим, как правильно сформировать сбалансированный и диверсифицированный инвестиционный портфель.

Для этого мы по шагам рассмотрим, как формируется полноценный инвестиционный портфель:

-

Основные принципы формирования инвестиционного портфеля.

-

Выбор активов с фиксированной доходностью для инвест-портфеля.

-

Выбор рисковых активов для портфеля.

-

Принципы работы с рисковыми и безрисковыми инструментами в портфеле.

-

Реальное моделирование инвестиционного портфеля с полным перекрытием рисков по нему.

Принципы портфельного инвестирования

Одна из основных задач инвестирования – это получения стабильной и прогнозируемой доходности инвестиционного портфеля, и для этих целей у инвестора есть различные инструменты.

Реализовать эту задачу с помощью лишь только одного какого-то инструмента, будь то самая привлекательная акция или самая стабильная и высокодоходная облигация, невозможно. Здесь нужен систематизированный подход построения инвестиционного портфеля, где каждый тип активов играет свою собственную роль в общем результате портфеля.

С этой точки зрения нужно выделить принципиальные типы инвестиционных активов, которые как раз помогают решить сложную задачу в инвестиционном портфеле, это обеспечение более стабильной инвестиционной доходности, которая значительно превосходит наиболее распространенную форму сбережений – это банковские депозиты.

Инструменты портфельного инвестирования

Все инвестиционные активы можно разделить на несколько разных групп, которые отличаются друг от друга характером денежного потока, который способны приносить активы этих групп:

Активы с фиксированной доходностью

Основной критерий для подобных инструментов – это то, что доходность по ним можно с точностью просчитать, и она является неизменной к определенной дате по времени. Чтобы не случилось, инвестор, при условии, что он выбрал качественный и надежный актив, получает сумму запланированной доходности. Поэтому, так же данные инструменты еще называют безрисковыми, так как можно считать, что доходность по ним гарантирована, если эмитент надежен и не допускает дефолтов. В первую очередь к таким инструментам относятся облигации с фиксированным или постоянным купоном. Так же к данному классу инструментов, безусловно, относятся и банковские депозиты, но их мы в рамках нашей сегодняшней статьи подробно рассматривать не будем, так как это наиболее примитивный инструмент, который по всем ключевым инвестиционным параметрам уступает облигациям.

Облигации с фиксированным купоном характерны тем, что конкретная ставка купонного дохода по ним известна до момента их погашения, а погашение, если эмитент не допускает дефолта, всегда проходит по 100% от номинала.

Так же к классу инструментов с фиксированной доходностью можно отнести облигации с переменным и плавающим купоном. Облигации с переменным купоном обеспечивают фиксированную доходность до даты оферты и их, по сути, можно использовать как облигацию с фиксированным купоном, но не к дате погашения, а к дате оферты. Более подробно о том, что такое оферта по облигациям и как работать с облигациями по которым есть оферта, читайте в нашей статье «Оферта по облигациям».

Облигации с плавающим купоном занимают отдельное место. С одной стороны, это все же инструмент с фиксированной доходностью, но с некоторой степенью неопределенности, так как точная ставка будущего купона по ним не известна, она привязана, как правило, к тому или иному макроэкономическому или рыночному индикатору. Чаще всего это индекс потребительских цен или же ставка RUONIA, или же непосредственно учетная ставка ЦБ.

В любом случае, здесь можно сказать, что данные облигации в инвестиционном портфеле выполняют специфическую защитную функцию – это защита от конкретного вида рыночного риска, например, инфляционного риска или же процентного риска. Более подробно о том, как правильно использовать облигации подобного типа, вы можете прочитать в нашей статье «Облигации с переменным купоном».

В целом же инструменты с фиксированной доходностью играют важнейшую роль в инвестиционном портфеле, так как они выполняют роль базы или фундамента всего инвестиционного портфеля, обеспечивая его незыблемую фиксированную часть прироста, и при этом данная прибыль должна компенсировать риски по другим, более рискованным инструментам в портфеле. Поэтому, если инвестор придерживается стратегии разумного инвестирования, то инструменты с фиксированной доходностью должны строго обязательно присутствовать в его инвестиционном портфеле. И более того, они должны составлять его большую часть, чтобы при текущих уровнях доходностей на рынке, обеспечивать эффективную защиту от рисков. Так же стоит отметить, что на текущий момент на инструментах фиксированной доходности не лежит задача обеспечения высокой, сверхнормативной доходности инвестиционного портфеля, эта задача лежит на рисковых инструментах портфеля. Задача же безрисковых инструментов – это обеспечение базовой стабильности и сохранности инвестиционного портфеля, а также перекрытие рисков.

Активы с условно постоянной доходностью

По сути, это промежуточный класс инструментов, между инструментами с фиксированной доходностью и рисковыми инструментами. Так же часто такие инструменты называют, как «Квазиоблигации». То есть по своей сути, они способны приносить фиксированный денежный поток, но по принципу, по которому они его генерируют, они принципиально отличаются от облигаций.

В первую очередь к таким инструментам стоит отнести дивидендные акции со стабильной дивидендной доходностью и прозрачной и определенной дивидендной политикой. Однако, стоит понимать, что по совей природе, это все же не облигация и той степени гарантии и стабильности денежного потока, который есть у облигаций, у этого инструмента нет. К тому же котировки акций значительно более волатильны, чем облигации и непредсказуемы в своих движениях, поэтому наряду со стабильным денежным потоком в виде дивидендов, такие акции параллельно могут приносить убытки по курсовой стоимости. Дивидендная политика, это тоже не обязательство компании, а лишь официальное намерение, которое повышает привлекательность компании в глазах инвесторов. Поэтому дивидендные выплаты, даже если ни исторически были всегда стабильны, можно признать лишь условно постоянными.

Так же к данной группе инструментов можно отнести и структурные облигации, правда характер этих инструментов немного другой. Они способны обеспечить пороговый минимальный уровень фиксированной доходности, который в целом можно признать, фактически равен просто безубыточности данных бумаг в портфеле. Но при этом, при стечении благоприятных условий, такие структурные продукты могут принести дополнительную доходность. Более подробнее о том, как работать со структурными облигациями читайте в нашей статье «Структурные облигации».

В целом же данный класс инструментов с условно постоянной доходностью может присутствовать в инвестиционном портфеле инвестора, но он не может адекватно заменить классические инструменты с фиксированной доходностью, такие как облигации. Данный класс инструментов может лишь служить дополнением к блоку инструментов с фиксированной доходностью и дополнительно усиливать защитные качества инвестиционного портфеля.

Рисковые активы

Так же часто данный класс инструментов называют более «мягким» образом – инструменты с высоким уровнем неопределенности. Это прежде всего акции. Суть данного инструмента заключается в том, что он обладает спекулятивной природой и очень большой и резкой амплитудой колебаний котировок. Причем, в краткосрочной и среднесрочной перспективе – это непредсказуемый процесс колебаний, который может приносить как прибыль, так и убыток. Но в работе с такими инструментами мы можем опираться на долгосрочные, фундаментальные факторы, которые определенно имеют влияние на формирование долгосрочных трендов по акциям. В этом плане мы рассчитываем на то, что чем больше проходит времени, тем появляется большая вероятность того, что сработают именно значимые фундаментальные факторы и котировки значительно изменятся именно под их влиянием.

В целом же поведение акции на краткосрочных и среднесрочных горизонтах мало предсказуемо и акция может оказаться в любой точке диапазона. От области рисков и убытков, до области прибыли.

Сказать в какой конкретной точке диапазона цены окажутся бумаги на том или ином промежутке времени невозможно, но инвесторы оперируют долгосрочными фундаментальными факторами, которые помогают определять потенциалы роста и уровень риска по каждой отдельно взятой акции, и фактором времени. Так как чем больше проходит время, тем больше становится вероятность того, что акция окажется у верхней границы своего диапазона потенциального роста. В нашем сервисе Fin-plan Radar подобные диапазоны просчитаны по всем акциям.

Задача данных инструментов в инвестиционном портфеле инвестора – это обеспечение повышенной, сверх нормативной доходности, которая в разы должна опережать доходность по инструментам с фиксированной доходностью. За счет этого общая доходность инвестиционного портфеля оказывается значительно выше других доступных альтернатив размещения капитала и в первую очередь банковских депозитов.

Диверсификация инвестиционного портфеля

Многие начинающие инвесторы задаются очень простым вопросом, а зачем в принципе формировать инвестиционный портфель? Ведь есть же группа привлекательных активов, а среди этой группы есть самый наиболее привлекательный актив. Почему не покупать этот единственный и самый сильный актив? Но тут все упирается в риски. Именно от рисков отталкивается принцип портфельного инвестирования, от их контроля и их минимизации.

Покупая один единственный актив, инвестор полностью берет на себя его риски, как риски конкретно этой компании, так и риски всей данной отрасли, а также глобальные макроэкономические и финансовые риски. Покупая уже несколько активов, влияние рисков отдельно взятой компании в портфеле уменьшается, а также снижаются и отраслевые и секторальные риски. В итоге на портфеле инвестора, который купил достаточное количество активов риски отдельно взятого актива и даже различных отраслей влияют куда меньше, что повышает устойчивость инвестиционного портфеля к различным характерам колебаний в разы.

Это «золотое» правило инвестирования используют не только частные инвесторы, но и все без исключения крупнейшие мировые инвестиционные фонды. Некоторые фонды стратегию максимально широкой диверсификации делают своей основной и приоритетной стратегией, доводя диверсификацию до экстремально широкого охвата, как по географии инструментов, так и по их типам и количеству. В знаменитом инвестиционном фонде Рэя Далио «BridgeWater» ширина диверсификации инвестиционных портфелей доходит до более 1000 различных активов.

При этом диверсификация инструментов в инвестиционном портфеле должна быть не слепой, а осуществляться по принципу подбора активов, которые имеют наименьшую корреляцию между собой. Чем больше таких активов и чем меньше между ними корреляция, тем более стабильным и устойчивым становится инвестиционный портфель.

Так же на практике для этих целей наряду с коэффициентом корреляции инвесторами используется β-коэффициент, который по своей сути является модифицированным коэффициентом корреляции и отражает не только степень корреляции отдельного актива к портфелю в целом, но и его чувствительность колебаний.

При этом диверсификация инвестиционного портфеля должна проводиться в разных направлениях, как с точки зрения значительного количества активов, так и с точки зрения различных типов и классов инструментов.

В нашей личной инвестиционной практике, мы так же активно применяем принципы широкой количественной и качественной диверсификации инвестиционного портфеля.

Пример широкой диверсификации публичного инвестиционного портфеля компании Fin-Plan в рамках услуги «Годовое сопровождение аналитикой»:

В данном примере в нашем публичном портфеле в рамках доли акций нами реализована широкая количественная диверсификация, портфель включает в себя на текущий момент 34 позиции по рисковым активам, а также реализована качественная диверсификация, по различными инвестиционным характеристикам и показателям инструментов, а так же по их способности генерировать денежный поток. В портфель входят различные инвестиционные идеи стоимостной недооценки, инвестиционные идеи долгосрочного роста и развития, а также бумаги, генерирующие условно-постоянный денежный поток и бумаги компенсирующие валютные риски.

Так же по портфелю осуществлена широкая секторальная диверсификация, что в значительной мере позволяет снизить отраслевые и секторальные риски.

Принципы портфельной механики

Итак, подводя итоги теоретической части нашей статьи можно сказать, что у любого инвестиционного портфеля есть задача получения сверхнормативной прибыли, которая была бы выше, чем по доступным альтернативам вложения капитала, а с другой стороны – снижение уровня риска. При этом на решение и первой, и второй задачи у инвестора есть конкретные практические инструменты.

Для целей получения доходности, превышающей доступные альтернативы, инвестор должен использовать проверенное и изученные механизмы выбора надежных защитных активов и недооцененных и перспективных рисковых активов. Причем, делаться это должно не интуитивно, а по определенным четким критериям и технологиям. Как это делать, более по дробно мы обучаем на наших курсах по профессиональному инвестированию «Школа разумного инвестирования».

Для целей же контроля и снижения риска на 100% используется механизм портфельного инвестирования. Если разобраться, на инвестиционный портфель действуют три основных типа риска:

-

риск отдельно взятой компании в инвестиционном портфеле, еще этот риск называют несистематический;

-

риск отдельно взятой отрасли или сектора компании – это отраслевой риск;

-

риск глобальной внешней и внутренней ситуации на рынках, с которыми взаимодействует компания. Долговой рынок, рынок капитала, денежный рынок, товарный рынок и так далее. Такие риски еще называют систематическими, так как они затрагивают всю экономическую систему в целом и влияют на все компании.

Риски отдельно взятой компании в инвестиционном портфеле или даже отдельно взятого сектора эффективно нейтрализуются путем диверсификации инвестиционного портфеля. Если что-то случается с одним эмитентом, то это не влияет принципиально на весь инвестиционный портфель. Потери по одному инструменту в разы перекрываются результатами по остальным инструментам в портфеле. То же самое касается и отдельно взятой отрасли или сектора компаний. Во-первых, обще секторальные риски действуют не на все компании сектора одинаково, так как мы выбираем компании, которые незначительно коррелируют между собой. Во-вторых, потери по одной отрасли компенсируются положительными результатами по другим отраслям и секторам. В этом случае логично, чем шире степень диверсификации, как отраслевой, так и в целом количественной диверсификации по всему инвестиционному портфелю, тем меньшее влияние оказывают риски отдельно взятой компании и риски целой отрасли.

Систематический риск или можно его охарактеризовать, как общерыночный уже невозможно нейтрализовать никакой степенью диверсификации. Это риски глобальной системы, и они влияют на большинство рынков и большинство компаний. Это тот случай, когда уже не работают ни принципы корреляции различных активов, ни максимально широкая диверсификация. Это те экстремальные внешние условия, в которых падают все рынки и снижаются все активы. Наиболее яркий пример последнего десятилетия – это мировой финансовый кризис 2008 года.

От такого риска инвестиционный портфель способна защитить только доля инструментов с фиксированной доходностью. Данные инструменты используются нами к датам погашения или же оферты и если эмитент выбран качественно и имеет достаточный запас финансовой прочности, то облигации приносят свою запланированную доходность и обеспечивают денежный поток, а значит они компенсируют риски по рисковым инструментам, вне зависимости от того, насколько серьезен рисковый случай. Риски компенсируются даже при самых негативных сценариях падения всех активов. При этом крайне важно соотношение доли рисковых и безрисковых инструментов в инвестиционном портфеле, и она должна быть выстроена таким образом, чтобы доходность доли безрисковых активов эффективно компенсировала риски, по рисковой части в соответствии с допустимым риском по инвестиционному портфелю в целом.

Рассмотрим, как перекрытие рисков на практике осуществляется в широко диверсифицированном инвестиционном портфеле.

Для этих целей мы воспользуемся сервисом Fin-PlanRADAR, где возможно быстро составить широко диверсифицированный инвестиционный портфель и оценить его профиль риска и доходности.

В целом портфель состоит из 15 позиций по рисковым активам (акциям) и 61 позиции по активам с фиксированной доходностью (облигации).

В долю портфеля из акций мы включили акции компаний, которые имеют хорошие финансовые показатели. Выручка за последний год по этим компания выросла более чем на 10%, а прибыль так же выросла более чем на 10%. Рентабельность собственного капитала этих компаний больше, чем ставка альтернативной доходности, то есть больше, чем текущая средняя доходность по ОФЗ. И при этом эти компании являются недооцененными. То есть их текущая рыночная стоимость меньше, чем справедливая стоимость, рассчитанная по методу дисконтированных денежных потоков. Доля акций в данном инвестиционном портфеле составляет 33,7%.

Доля облигаций инвестиционного портфеля состоит из 61 облигационной позиции. Доля облигаций в структуре всего инвестиционного портфеля составляет 65,9%, доля кэша в инвестиционном портфеле составляет 0,4%. В состав облигационной доли портфеля мы включили наиболее стабильные и надежные бумаги: это ОФЗ, субъекты федерации и муниципальные бумаги, а также корпоративные облигации крупнейших компаний РФ, которые являются качественными и надежными заемщиками.

При данном соотношении рисковых и безрисковых активов в инвестиционном портфеле, мы получаем то, что даже с условием реализации систематических рисков, что все акции в портфеле одновременно упадут на величину своих расчетных просадок, доходность облигационной части портфеля, за счет того, что она гарантирована и фиксированная, обеспечит полное перекрытие рисков по портфелю и обеспечение безубыточности инвестиционного портфеля. При этом стоит понимать, что такой вариант, когда риски по всем акциям сбудутся одновременно носит достаточно малую вероятность. И даже этот низко-вероятный риск в таком портфеле будет перекрыт.

Это является одним из основных и ключевых принципов портфельного инвестирования. При этом за счет изменения баланса долей рисковых и безрисковых инструментов в портфеле, можно регулировать общий профиль риска/доходности по всему инвестиционному портфелю и настраивать его под конкретные персональные цели каждого инвестора. Для кого-то актуально формирование инвестиционного портфеля, который на 100% защищен от риска, а некоторые инвесторы готовы мириться с небольшими временными отрицательными просадками капитала, ради большей потенциальной доходности. Это каждый сможет решить самостоятельно.

Выводы

Успешное инвестирование базируется на двух основных принципах работы – это применение в работе портфельных методов инвестирования, что прежде всего позволяет сокращать риски и держать их под контролем. А также на принципе выбора качественных активов, для облигаций это в первую очередь надежность и стабильность эмитента, а для акций это текущая рыночная недооценка бумаг, а также дальнейшие перспективы и потенциалы роста.

Как выбирать качественные надежные облигации и перспективные акции с высоким потенциалом роста мы учим на нашей программе обучения с нуля и до профессионального уровня. Начать обучение можно с бесплатного вводного вебинара. Записаться можно по ссылке – mk.fin-plan.org.

Удачных вам инвестиций!

Как эффективно составить инвестиционный портфель

Часто можно услышать, как эксперты рекомендуют для эффективного управления своим бюджетом формировать так называемый инвестиционный финансовый портфель. В общих чертах, инвестиционный портфель – это совокупность активов, имеющих различную доходность и степень риска. Целью такого способа инвестирования является получение максимально возможного дохода, либо защита от инфляции. Достигаются подобные цели благодаря тому, что подобранные активы дополняют друг друга.Инвестиционные портфели, которые создают банки и различные фонды, требуют больших ресурсов и знаний, но каждый может использовать основные принципы и самые простые инструменты для управления средствами скромного семейного бюджета. При использовании даже небольшого количества активов, можно сформировать портфель, который эффективно решит поставленные задачи. Если, например, необходимо защитить имеющиеся средства от обесценивания, то есть смысл одну их часть разместить на банковском депозите, а вторую вложить в иностранную валюту.

Когда целью является защита денежных средств от инфляции, не стоит искать предложения банков с повышенным процентом на депозит. Как правило, депозиты надежных банков с умеренной процентной ставкой позволяют устранить негативный эффект инфляции. Если для семьи важней сохранить свой бюджет, чем его увеличить, то все финансовые риски нужно свести к минимуму.

В настоящее время есть валюты, курс которых по отношению к рублю растет, поэтому при грамотной покупке таких валют можно избежать потерь от обесценивания национальной денежной единицы. Прежде чем принять окончательное решение о приобретении той или иной иностранной валюты, нужно потратить некоторое время на изучение экономических прогнозов, либо при наличии опыта, составление собственных.

Важным вопросом при формировании инвестиционного портфеля является определение пропорций, входящих в него активов. Проще всего, при первоначальном распределении средств разделить их на равные части, а затем менять это соотношение в зависимости от экономических условий или потребности в той или иной валюте.

Переход от простого накопления денежных средств к использованию тщательно продуманных финансовых схем — это более высокий уровень управления средствами домашнего бюджета. Взяв на вооружение хорошо зарекомендовавшие себя на практике разработки экономической теории, можно значительно повысить благосостояние своей семьи.Риски инвестиций

Любые инвестиции считаются рискованными, вне зависимости от объекта и вложения и выбранной стратегии. Гарантировать стопроцентный успех не станет ни один порядочный брокер, напротив, при открытии счета клиент информируется о существующей вероятности потери всего капитала. Даже открытие депозита в банке, влечет определенные риски, в частности связанные с функционированием финансовой организации и исполнением ею взятых на себя обязательств.

Снизить показатели риска при работе с финансовыми инструментами позволяет правильно подобранный инвестиционный портфель – совокупность активов разного типа, проявляющих различную активность. Изучив данный материал, читатель узнает, как правильно сформировать прибыльный портфель, какие разновидности бывают и в чем особенность каждой из них. Также будет рассмотрен вопрос диверсификации, позволяющей оптимизировать инвестиции, снижая риски и повышая общий процент прибыли.

Известно, что инвестиционная доходность определяется рядом факторов, в их числе: геополитическая обстановка, валютные курсы, квалификация трейдера и т.д. Используя инвестиционный портфель, реально снизить торговые риски доведя их до минимума за счет вложения средств в различные активы, по-разному реагирующие на происходящие рыночные события.

Понятие инвестиционного портфеля

Очевидно, что прибыль от инвестиции в первую очередь зависит от вложенной суммы. Но даже имея значительный депозит, невозможно застраховаться от столь же значительных убытков или полной потери средств. Правильно подобранная стратегия и инструменты, имеют большее влияние на рентабельность вложений, нежели размер депозита.Квалифицированные трейдеры, имеющие большой практический опыт, уверены, что именно разнородный инвестиционный портфель является лучшим средством получения прибыли, при работе на международных рынках. Экономически оправдано использование максимально разнообразных инструментов при формировании портфеля, так как их разнонаправленная динамика позволяет компенсировать потери. Особенно интересны портфельные инвестиции для долгосрочных вложений.

Быстрый заработок путем спекуляций инструментами с высокой волатильностью вполне реален, но агрессивные стратегии сочетаются с высоким риском и чаще приводят к убыткам. Опытные инвесторы стараются сочетать инструменты с различными показателями ликвидности, диверсифицируя риски. Использование умеренной или консервативной стратегии считается более разумной с точки зрения получения стабильного дохода. То есть, если инвестиционный денежный портфель сформирован из 15 инструментов, где каждая пятерка имеет разный показатель доходности, убыток по одним из инструментов будет перекрыт прибылью по другим.

Быстрый заработок путем спекуляций инструментами с высокой волатильностью вполне реален, но агрессивные стратегии сочетаются с высоким риском и чаще приводят к убыткам. Опытные инвесторы стараются сочетать инструменты с различными показателями ликвидности, диверсифицируя риски. Использование умеренной или консервативной стратегии считается более разумной с точки зрения получения стабильного дохода. То есть, если инвестиционный денежный портфель сформирован из 15 инструментов, где каждая пятерка имеет разный показатель доходности, убыток по одним из инструментов будет перекрыт прибылью по другим.

Портфельные диверсифицированные инвестиции приносят доход не только за счет курсовой разницы, но и за счет дивидендов, процентов, купонных выплат и т.д. Фактически правильно собранный инвестиционный надежный портфель можно считать источником пассивного дохода в длительном периоде. От инвестора требуется минимальное участие в управлении счетом, заключающееся в продаже одних инструментов и покупке других по мере достижения ими ключевых (запланированных) показателей.

Принцип выбора инструментов для формирования портфеля прост и заключается в достижении стабильного дохода за счет снижения риска. В качестве примера можно привести следующий портфель, представленный различными инструментами:

- консервативная часть (до 30% капитала) – депозиты в банках гарантирующих возврат средств. Рекомендуются крупные банки, такие как: Сбербанк, ВТБ, Альфа-Банк и т.д.;

- умеренная часть (до 50% капитала) – формируется за счет покупки облигаций и акций крупных эмитентов (голубых фишек). В данном случае рекомендуется разделить средства между отечественными и иностранными компаниями первого эшелона, такими как: Газпром, Сбербанк, Google, и т.п.;

- агрессивная часть (оставшийся капитал) – инвестиции в бумаги молодых компаний, ETF, криптовалюту и прочие инструменты с высокой степенью риска и показателем доходности.

Представленный портфель отличается высокой ликвидностью, которая достигается за счет возможности оперативного «выхода в кэш», то есть продажи финансовых инструментов в нужный момент. При вложениях в проекты или бизнес, не всегда получается вернуть капитал и получить прибыль до окончания срока действия договора.

Опытный практик размещает определенную часть капитала в инструменты слабо восприимчивые к рыночным колебаниям, к таковым можно отнести ОФЗ, приносящие прибыль в любых условиях. Инвестиции в облигации защитят капитал от потери и принесут неплохой доход за счет купонных выплат и роста стоимости. Подобные инструменты можно считать обеспечением ликвидности вложений и основным средством их защиты.

Но даже самый консервативный инвестиционный портфель не является стопроцентной гарантией безубыточности, среди явных и наиболее распространённых рисковых факторов можно отметить:

- резкое ухудшение рыночной конъюнктуры или значительное снижение показателей компании. Также можно отметить кризисные явления в экономике страны где работает компания эмитент бумаг;

- инфляция – снижение стоимости национальной валюты, в которой оценен тот или иной инструмент формирующий инвестиционный портфель, приводит потере реального дохода;

- неудачный выбор периода для инвестиций. Распространенной ошибкой неопытных трейдеров является покупка инструментов на пике роста, после которого закономерно наступает спад. Рекомендуется собирать портфель после полноценного анализа рынка и вычисления периодов с определением ценовых минимумов и максимумов. Трейдерская мудрость гласит: чтобы получить максимальную прибыль, нужно покупать в период массовых продаж и проявить терпение.

Знаменитый инвестор и миллионер Уорен Баффет часто скупал бумаги компаний, которые считались аутсайдерами и большинство участников рынка не обращало на них внимание. Кроме бумаг и близких к ним по типу инструментов, в инвестиционный портфель следует включать иные активы, в частности: драгоценные металлы, структурные продукты и прочее.

Виды инвестиционного портфеля

Не существует четкой классификации рассматриваемой категории, портфель может сочетать несколько инвестиционных стратегий в различном процентном соотношении. В целом, руководствуясь типовыми признаками, определить инвестиционный портфель можно как:

Доходный

Направленность данной системы очевидна – высокие доходы при минимальном риске. Данную стратегию чаще всего придерживаются консервативные инвесторы. В состав портфеля могут входить облигации с небольшим купонным доходом, а также акции крупных энергетического и сырьевого секторов. Основной доход формируется за счет начисляемых процентов и дивидендов. В среднем инвестиционный портфель данного типа приносит вкладчику от 10 до 25% в год.Дорожающий

Портфель с высокой степенью риска приносящий прибыль за счёт удорожания входящих в состав бумаг. Система предпочтительна игроками стремящимся к большим процентам и предусматривает покупку бумаг новых эмитентов, а также вложения в перспективные стартапы. Доход по представленному портфелю не ограничен, риски также значительны.Умеренный

Также, инвестиционный портфель данного типа называют сбалансированным. Выбирается инвесторами располагающими значительным запасом времени для долгосрочных вложений в компании, показывающие медленный, но стабильный рост. Небольшую долю портфеля могут составлять волатильные бумаги. Важно выдержать баланс между риском и доходом за счет компенсации возможных убытков от рисковых активов, потенциальной прибылью активов с низкой степенью риска.Агрессивный

Целью игрока, формирующего инвестиционный портфель данного типа являются максимально высокую прибыль. Стратегия предусматривает вложения в различные активы показывающие высокую доходность в разные периоды. В составе портфеля могут присутствовать акции молодых компаний, валютные контракты, инновационные активы и прочие рисковые продукты.Консервативный

Максимально безопасный и долгий способ приумножить капитал за счет вложений в активы, дорожающие медленно или приносящие стабильный доход в виде процентов. Формируя долгосрочный инвестиционный портфель следует понимать, что вложенный капитал может быть недоступен течении нескольких лет и даже десятилетий. Стратегия предусматривает покупку таких активов как ОФЗ с гарантией возврата вложений и начислениями процентов. Существуют облигации с различным сроком погашения.Ликвидный

Портфель этого типа можно также назвать краткосрочным. Стратегия предпочтительна участниками рынка стремящимся к высоким доходам, получаемым в короткие сроки. Этот инвестиционный портфель предусматривает вложения в ПАММ счета, МФО и прочие структурные продукты.Отраслевой (национальный)

Система, основанная на инвестициях в акции компаний определенного сектора или государственной принадлежности. То есть, в портфеле могут присутствовать только отечественные или зарубежные эмитенты, а также бумаги компаний, занятых в одном секторе экономики.Формирование инвестиционного портфеля

Изучив все варианты и начав формировать инвестиционный портфель следует прислушаться к рекомендациям экспертов и выбрать консервативную стратегию в период изучения принципов работы и рынка в целом. До тех пор, пока торговый счет не увеличится на 50-100% от номинала, не следует рисковать собственным капиталом инвестируя в высоко рисковые активы. В качестве дорожной карты можно использовать следующее поэтапное руководство:

1. Наметить цели

Собирать инвестиционный портфель следует начинать только после определения конкретных целей. Начиная карьеру инвестора без ориентиров, к которым следует стремиться, вряд ли получится достичь существенных результатов. Рынок — это не место где можно «немного подзаработать» надеясь на авось, спонтанные сделки приведут к потерям, значительно превышающим случайные прибыли.Результат – основная цель к которой стремиться профессиональный инвестор. Умножение вложенного капитала вдвое, вполне реальная задача. Важно, в погоне за прибылью не забывать о безопасности и действовать обдуманно. Эмоции считаются главным врагом трейдера, больше половины всех «сливов депо» происходят в результате импульсивного закрытия сделок. Правильно собранный инвестиционный портфель позволит избежать необдуманных решений, а также сохранить и приумножить средства.

Профессионалы рекомендуют начинать карьеру инвестора с обращения к консультанту или опытному трейдеру, имеющему богатый практический опыт и понимающего как, формируются прибыльные торговые стратегии.

2. Выбрать стратегию

Фактически, существуют всего три стиля инвестирования, различающиеся по степени агрессивности. Стратегия выбирается до рассмотрения, инструментов, которые в дальнейшем сформируют инвестиционный портфель. Не обладая достаточным практическим опытом не стоит прибегать к агрессивному стилю инвестирования покупая высокорисковые активы. Агрессивные инвестиции предусматривают постоянный контроль рынка, требуют молниеносного принятия трезвых, расчетливых решений и абсолютного подавления эмоций. С задачей многократного преумножения капитала в кратчайшие сроки под силу справиться только опытному трейдеру.

Не обладая достаточным практическим опытом не стоит прибегать к агрессивному стилю инвестирования покупая высокорисковые активы. Агрессивные инвестиции предусматривают постоянный контроль рынка, требуют молниеносного принятия трезвых, расчетливых решений и абсолютного подавления эмоций. С задачей многократного преумножения капитала в кратчайшие сроки под силу справиться только опытному трейдеру.

Тактика выжидания или пассивная стратегия предусматривает консервативный инвестиционный портфель и наличие у трейдера запаса терпения и времени. Долгосрочные инвестиции приносят прибыль за счет множества факторов, в числе которых проценты, дивиденды и доход от курсовой разницы. Этот «скучный» способ инвестирования лучше прочих подойдет начинающему биржевику и позволит сохранить вложенный капитал.

3. Провести анализ рыночных инструментов

Перед тем как начать формировать инвестиционный портфель, следует провести всесторонний анализ рынка и в зависимости от целей, выбрать наиболее перспективные инструменты. Новичкам рекомендуется начать с выбора надежной компании, оказывающей брокерские и консультативные услуги. Также, эксперты советуют посетить образовательные курсы, перед тем как «отправиться в свободное плавание» по финансовым рынкам.Разумеется, работать с торговым счетом сложнее чем внести деньги на депозит, но гораздо проще чем «гнуть спину» на заводе. Основная сложность заключается в самоконтроле и умении принимать взвешенные решения на основе анализа. Именно здесь, инвестиционный портфель окажется наиболее эффективным с точки зрения прибыльности и защиты финансов.

Не следует начинать торговать, не понимая, чем акция отличается от облигации или почему происходит изменения цен определенных инструментов. Рекомендуется проштудировать несколько справочников, посетить семинары, пообщаться на форумах и почитать статьи в блогах инвестиционной тематики. Также хорошим решением будет открыть демо-счет и собрать инвестиционный портфель в нем. Наблюдая за динамикой виртуального счета и изучая поведение инструментов, можно быстро освоить трейдерское ремесло и переходить к работе с реальными деньгами. В последнее время, многие брокеры дают возможность новичкам копировать действия опытных игроков используя их стратегии для повышения доходности собственных инвестиций.

4. Выбрать активы

Предугадать направление цены актива со 100% уверенностью не сможет даже трейдер с многолетним опытом, но все же биржу нельзя назвать лотереей или казино. Инвестор изучивший рыночные закономерности может самостоятельно контролировать риски и увеличивать прибыль, регулируя инвестиционный портфель, добавляя или исключая определенные инструменты. Наибольшей предсказуемостью обладает консервативная стратегия, выбрав ее можно максимально застраховаться от убытков.

Предугадать направление цены актива со 100% уверенностью не сможет даже трейдер с многолетним опытом, но все же биржу нельзя назвать лотереей или казино. Инвестор изучивший рыночные закономерности может самостоятельно контролировать риски и увеличивать прибыль, регулируя инвестиционный портфель, добавляя или исключая определенные инструменты. Наибольшей предсказуемостью обладает консервативная стратегия, выбрав ее можно максимально застраховаться от убытков.Следует использовать только те активы, знаний по которым хватает для анализа и расчетов. Не следует работать на срочном рынке если механизмы расчетов не совсем понятны, лучше держать на счету свободные деньги и докупать акции по мере их удешевления, снижая общую стоимость купленного пакета.

5. Сформировать инвестиционный портфель и управлять им

Покупка биржевых активов осуществляется через компанию брокера, прямые вложения доступны институциональным инвесторам распоряжающимся крупными капиталами. Даже выбрав максимально консервативную стратегию, придется периодически редактировать инвестиционный портфель, изменяя его состав и объем входящих в него активов. Проводить «ревизию» рекомендуется минимум раз в полугодие, в противном случае не стоит рассчитывать на сколько-нибудь значимую прибыль.Как выбрать брокерскую компанию

Частному инвестору не следует выходить на рынок иначе как через брокера. Компания оказывающая соответствующие услуги – это не просто посредник, работающий за вознаграждение. Многие брокеры помогают сформировать прибыльный инвестиционный портфель, предоставляя доступ к профессиональным аналитическим ресурсам – бесплатно или за небольшое вознаграждение. Чем надежнее и крупнее компания, тем больше возможностей заработать без риска имеет клиент, открывающий торговый счет.

Подобрать подходящего брокера несложно, достаточно найти и изучить информацию о каждой крупной компании, предоставляющей соответствующие услуги физическим лицам. Максимально лояльными брокерами по отношению к начинающему инвестору можно считать следующие компании:

1. FMC

Многолетняя инвестиционная практика и безупречная репутация компании позволила ей сформировать огромную клиентскую базу по всему миру. Новичку помогут сформировать инвестиционный портфель и выделят управляющего, который проконтролирует правильность выбранной стратегии. Клиенты получают доступ к крупнейшим торговым площадкам и имеют возможность вложить средства в бумаги крупнейших мировых корпораций, в том числе: Эппл, Майкрософт, Газпром, Кока-кола и т.д.2. ФИНАМ

Одна из крупнейших и старейших компаний РФ предоставляющая брокерские услуги с 1994 года. Клиентам компании доступны также валютные операции, услуги управляющих, прямые инвестиции и обучение у профессионалов. Трейдеры компании помогут создать эффективный инвестиционный портфель, а при необходимости возьмутся за его управление.ФИНАМ обслуживает физических и юридических лиц, предоставляет доступ к образовательным ресурсам и аналитическим сервисам. Для знакомства с возможностями рынка, новым клиентам предлагается открыть виртуальный счет и отточить собственное мастерство не рискуя. Десятки готовых стратегий и гарантия дохода, одно из основных преимуществ данного брокера.

3. GoldMan Capital

Консалтинговая компания, работающая с частными и корпоративными клиентами. Здесь знают, что такое прибыльный инвестиционный портфель и готовы поделиться знаниями с каждым новым клиентом. Инвестировать без риска поможет личный управляющий, заработок которого формируется из прибыли клиент. Такой способ расчета за оказание услуг является лучшей мотивацией и гарантирует доходность от инвестиций любого размера.Способы оптимизировать инвестиционный портфель

Покупать телевизоры при росте стоимости доллара, по меньшей мере глупо. Получить доход вкладывая деньги в пирамиды очень сложно. Инвестиции в финансовые инструменты – единственный разумный способ получить доход располагая небольшим капиталом. Зная, как создать и оптимизировать инвестиционный портфель, можно пережить любой кризис и выйти в плюс при любом раскладе. Имеется много способов оптимизации, седи которых профессионалы выделяют три наиболее эффективных:

1. Диверсификация

Распределение активов в правильном процентном соотношении, с учетом инфляции, возможных рисков и прочих факторов, влияющих на доход. Диверсифицированный инвестиционный портфель выглядит примерно следующим образом:- консервативная часть – до 70% средств вкладывается в бумаги с низкой степенью риска;

- агрессивная часть – не более 20% средств размещается в рисковых, высокодоходных инструментах;

- резервы – на оставшиеся средства можно приобрести золото или иной металл, например, в виде ОМС, также разумно разместить резервную часть на депозите с фиксированным процентом.

Соотношение может отличаться в любую сторону, придерживаться предложенной модели не обязательно. Важно соблюсти баланс и не размещать лишнего в один актив формируя прибыльный инвестиционный портфель.

2. Размещение средств на банковских депозитах

Сохранить и приумножить капитал, при его значительном размере, позволит его дробление и размещение на счетах самых надежных банковских организаций. В данном случае важно не превышать размер вклада, на который распространяется программа страхования. Метод позволит получить гарантированный доход равный сумме процентов по открытым депозитам. Кроме классических вкладов, в банке можно оформить договор брокерского обслуживания и выбрать одно из предложенных направлений инвестирования.3. Покупка недвижимости

Располагая достаточным объемом средств и желая создать эффективный инвестиционный портфель, следует рассмотреть вариант с вложениями в недвижимость. Покупка строящегося объекта жилой или коммерческой недвижимости, может принести доход в размере 50-70% в среднесрочной перспективе.Заключение

Понимая значение термина инвестиционный портфель, умея его формировать, каждый человек, располагающий определенной суммой свободных денежных средств, может самостоятельно обеспечить себе дополнительный доход. На пути к финансовой независимости важно уделить равное внимание как теоретическим, так и практическим навыкам. Только совершенствование каждого из аспектов гарантирует достижение намеченной цели.Как создать инвестиционный портфель со 100$?

Фондовый рынок устроен так, чтобы перераспределять деньги от активных к терпеливым

Довольно большая часть трейдеров разбалована чужими историями успеха, идеями быстрого обогащения и надеждой на то, что будет найден так называемый «торговый Грааль». Это все в абсолютном большинстве случаев приводит к сливу торгового депозита и получения регулярных убытков или вовсе к отказу от трейдинга.

И на самом деле, многие из нас просто забывают о главной цели существования фондового рынка – это инвестирование. Я встречал две основные группы мнений об инвестировании.

- Первое мнение заключается в том, что на инвестировании много не заработаешь.

- Второе, что инвестирование – это удел богатых людей.

Надо заметить, что мир знает множество инвесторов миллиардеров и мультимиллионеров, но я не знаю ни одного внутридневного трейдера или скальпера из этой весовой категории. В поддержку этого я процитирую одного из самых выдающихся инвесторов нашего времени Уоренна Баффета: «Фондовый рынок устроен так, чтобы перераспределять деньги от активных к терпеливым».

Я веду к тому, что лучше зарабатывать умеренно и постоянно, чем регулярно терять в надежде заоблачных процентов.

- Во-первых, инвестирование со временем сделает вас обеспеченным,

- во-вторых, ваша нервная система останется здоровой.

- И третье, если вы останетесь на рынке надолго, вы все равно перейдете на среднесрочные или долгосрочные горизонты торговли. Это обычная эволюция трейдера.

Сколько нужно денег для инвестиционного портфеля?

Нужно ли много денег для инвестирования? Абсолютно нет! Для старта достаточно будет 50-100$. В инвестировании главным является не минимальная сумма, а выработка в себе инвестиционных привычек, т.е. навыка откладывать деньги для дальнейшего вложения. Например, довольно популярной цифрой является сбережение 10% от всех денежных поступлений. Вообще, умение отложить деньги для инвестирования – это половина успеха, не меньше. Таким образом, рост вашего инвестиционного портфеля дополнительно будет обеспечен еще и постоянным поступлением средств.

Далее давайте рассмотрим торговые инструменты, которыми мы будем пользоваться. Как понятно из заголовка статьи, мы говорим о доступных методах вложения, поэтому будем пользоваться услугами дилинговых центров, а точнее их инструментами – контрактами на разницу на акции и ETF.

С чего начать свои первые инвестиции?

Нужно выбрать лучшие акции, которые активнее всех растут и платят самые большие дивиденды.

Начнем со случая, когда у нас очень маленький торговый депозит – на уровне 50-100$. В этом случае у нас нет особых вариантов, и вкладывать мы можем в индексные ETF (обращаемый на бирже фонд), например в SPY (альтернативой могут быть QQQ или DIA).

SPY – это ETF, который состоит из акций индекса S&P 500 в том же соотношении, что и в самом индексе. Таким образом, покупая один инструмент SPY, мы приобретаем портфель из 500 лучших акций. Аналогично, QQQ дублирует индекс NASDAQ 100, а фонд DIA — индекс Dow Jones 30. Эти индексы имеют очень высокую корреляцию между собой, поэтому, достаточно выбрать один из них. Разница есть только в цене.

На данный момент самым дешевым является QQQ, его стоимость составляет 120$. Поэтому, если у нас начальный депозит в 50-100$, то сумма будет покрывать 40-80% от стоимости актива. Есть ли риски в этом? Да, есть, ведь в инвестировании мы должны работать только «на свои», без плеча и маржинальных средств – именно они несут весь риск на фондовом рынке. Но речь идет о первичном вложении (стартовая инвестиция), и для него мы все же воспользуемся маржой. Индексы двигаются довольно медленно, и крайне редко у них бывает просадка больше 50%.

Еще раз напомню, плечи используем только при первом инвестировании, со временем за счет дополнительных вложений и дивидендов мы выйдем на торговлю «на свои». Также, желательно, даже на начальном этапе не брать позицию с плечом больше 1:2. В последствие, чтобы не было желания рисковать, можно будет установить размер маржи для счета 1:1, таким образом, вы не сможете торговать на заемные средства.

Какой дилинговый центр выбрать?

Итак, раз мы подошли к техническим вопросам, я расскажу о некоторых важных моментах по выбору дилингового центра. Итак, ваш ДЦ должен поддерживать операции с CFD, и, конечно же, быть надежным. Чтобы инвестиции были эффективными, лучше открывать счет типа swap-free, потому что на долгосрочный период свопы будут забирать достаточно большую часть от прибыли.

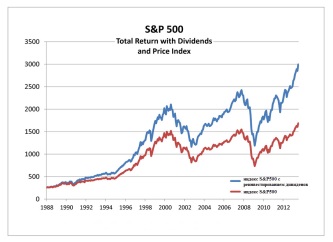

Еще один важный фактор – ваш ДЦ должен выплачивать дивиденды на CFD. На первый взгляд это не большие суммы, но со временем, за счет эффекта сложных процентов, доходы от реинвестирования дивидендов растут в прогрессии. Как влияют дивиденды на прирост торгового портфеля, можно увидеть на графике ниже.

Еще один важный фактор – ваш ДЦ должен выплачивать дивиденды на CFD. На первый взгляд это не большие суммы, но со временем, за счет эффекта сложных процентов, доходы от реинвестирования дивидендов растут в прогрессии. Как влияют дивиденды на прирост торгового портфеля, можно увидеть на графике ниже.

Другие показатели, например, комиссии или залоги, нам не особо важны, так как у нас долгосрочная торговая стратегия, и много сделок у нас не будет.

Как увеличить прибыльность своего инвестиционного портфеля?

Идем далее. Прошло немного времени, и наш депозит вырос до уровня 500-1000$. Теперь мы можем увеличивать отдачу нашего портфеля за счет отбора лучших акций, а не копирования индекса.

Как можно улучшить состав портфеля? Все просто: нужно выбрать лучшие акции, которые активнее всех растут и платят самые большие дивиденды. И найти таковые не составляет проблем, тем более что работа по их поиску уже сделана за нас.

Есть группа компаний, которые называют «Дивидендные Аристократы». Дивидендные аристократы – это компании, которые на протяжении последних 25 лет постоянно повышают размер выплачиваемых дивидендов. Другими словами, это компании с полностью сформированным и хорошо развитым бизнесом, которые из года в год увеличивают свою прибыль. Также, базовым показателем таких компаний является их финансовое здоровье.

Найти такие компании довольно просто. Просто введите в поисковике «dividend aristocrats» и вы легко обнаружите этот список из более, чем 50 компаний. Нам не нужно использовать никакие дополнительные скринеры или фильтры. На словах понятно, что такие акции лучше, а на графике это видно еще лучше:

На графике учтено реинвестирование дивидендов. Видно, что скорректированный инвестиционный портфель опережает обычный почти на 100%, причем с прогрессией во времени. Кроме этого, должен уточнить, что компании аристократы выплачивают дивиденды в среднем на 50-100% выше от среднерыночных.

Выбираем лучшие из лучших акций

Но 50 компаний мы, конечно же, не возьмем. Во-первых, нам не хватит нашего депозита (как мы писали выше, у нас сейчас 500-1000$), а во вторых, в листингах CFD обычного дилингового центра, как правило, нет полного набора акций из группы дивидендных аристократов. Хотя даже если и есть много нужных нам бумаг, нам лучше уменьшить свой портфель.

Сделать это можно без потери диверсификации или увеличения прибыли. Для этого нам необходимо выбрать портфель из акций аристократов, которые принадлежат разным секторам. Данные компании присутствуют в 10 секторах фондового рынка, поэтому мы можем выбрать по одной акции из каждого сектора, и наш портфель будет состоять из 10 элитных бумаг.

Но это в идеале, когда ДЦ представляет широкую линейку CFD на акции. Как правило же, список доступных инструментов довольно небольшой, а аристократов в нем еще меньше. Я сделал небольшой анализ и выбрал для вас акции, которые наиболее часто встречаются среди доступных инструментов. Это бумаги, представленные тикерами KO, PG, WMT, MMM, JNJ, MCD, XOM и T.

Как сбалансировать свой инвестиционный портфель?

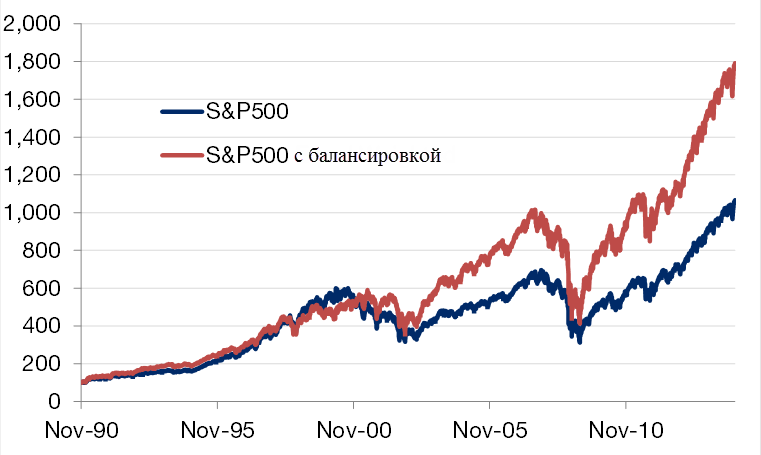

Но это еще не все! Я расскажу вам еще один секрет повышения доходности ваших вложений. Он называется – внутренняя балансировка портфеля.

Внутренняя балансировка инвестиционного портфеля заключается в постоянном приведении вложенных средств в каждую отдельную инвестицию к равной доле относительно всего портфеля. Т.е. если один актив подорожал, а второй подешевел, то мы закрываем часть позиции в первом, и покупаем на эти деньги второй. Вот как, пример на рисунке показан обычный индекс SP500, и тот же индекс, но уже с внутренней балансировкой. Как видно, балансировка портфеля существенно увеличивает доходность на длинном периоде времени.

Как часто надо проводить балансировку? Я считаю, что один раз в квартал будет достаточно.

- Во-первых, за это время акции могут более-менее хорошо вырасти и упасть между своими средними значениями, и будет, что балансировать.

- А во-вторых, балансировка – это торговые операции, за которые нужно платить торговую комиссию, поэтому, чем чаще делать ее, тем больше будет расходов.

Итого

И на этом этапе мы будем получать прибыль от инвестиций и постоянного пополнения депозита за счет инвестиционной культуры (10% от поступлений). При этом мы улучшим эффективность реинвестированием дивидендов и выбором лучших акций (дивидендные аристократы), а также за счет ежеквартальной балансировки портфеля.

На самом деле, методов увеличения прибыли есть множество, главное не останавливайтесь в своем инвестиционном образовании. Работайте над собой, учитесь у других зарабатывающих инвесторов, перенимайте только лучший опыт – это залог Вашего успеха как инвестора.

Как заключение, хочу подчеркнуть – чем раньше начнете вести свой портфель, тем быстрее станете обеспеченным. Большие деньги делаются на длинных временных интервалах. Как говорил легендарный Джесси Ливермор: «Большую прибыль не высчитывают, а высиживают».

Спасибо Вам за внимание и у дачных инвестиций!

Вам также будет интересно

Формирование инвестиционного портфеля Asset Allocation: принципы

Друзья, всем привет! В прошлый раз я рассказывал о том, и пообещал следующую серию посвятить методике его построения. Этим мы сегодня и займемся.

Как построить инвестиционный портфель

Формирование инвестиционного портфеля — задача не из легких. Особенно учитывая доступность глобальных инвестиционных инструментов у нас в России. Я и сам понял это не сразу: собрал структуру, а потом ее пришлось подгонять под то, что доступно у нас.

Самое главное в этом деле — четко и последовательно пройти через все 5 этапов. Пропуск любого из них ставит под сомнение реализацию вашей финансовой цели.

Шаг первый. Определяем свои инвестиционные ресурсы

Просто спросите самого себя: «Что у меня есть сегодня?». Нужно сесть и внимательно разобраться в своей ситуации. Особенно, если вы до этого никогда не вели или не делали личный бухгалтерский баланс.

Самое главное сейчас — определиться, сколько денег у вас есть для единоразового вложения и где вы будете их брать на плановые пополнения капитала. Это может быть зарплата, доходы от бизнеса, от сдачи недвижимости в аренду или любые другие поступления в .

Мои ресурсы — средства от продажи автомобиля (начальный капитал), плюс каждый месяц я буду откладывать по 10.000р. на пополнение портфеля

Шаг второй. Определяем свои инвестиционные цели

Ответьте на вопросы: «Что я хочу? Зачем мне вкладывать деньги?». Причем ответить нужно в разрезе суммы, которая вам будет нужна. Например сколько вы хотите получать в месяц на пенсии или сколько стоит дом вашей мечты, или яхта, ради которой вы все это затеяли.

всегда должна иметь стоимость и срок, в который вы хотите ее достигнуть. Вот вам парочка правильных с точки зрения постановки целей примеров:

- Я хочу выйти на пенсию через 25 лет и иметь 60.000р. в месяц

- Я хочу купить дом в Майами через 10 лет за $450.000

- Я хочу в Кембридж через 6 лет, стоимость обучения $280.000

Кстати было бы неплохо предварительно проверить свою цель на достижимость. Для этого даже не обязательно иметь свой ЛФП (хотя я считаю он очень важен!). Можно просто накидать в экселе небольшой план.

Если с текущими ресурсами цель недостижима — придется либо понижать планку «хотелки» (крайний вариант, никогда так не делайте!), либо увеличивать срок ее достижения. Либо (мой любимый вариант) поработать над увеличением своих доходов.

Еще один трюк — повысить агрессивность своего портфеля. На длинных горизонтах это превосходно работает.

Моя инвестиционная цель — минимум $1500 ежемесячного пенсионного дохода с капитала к 2044 году

Шаг третий. Определяем инвестиционный горизонт

Здесь все просто: нужно ответить на вопрос «Когда я это хочу?». На самом деле в предыдущем пункте вы уже сделали это.

Мой горизонт — 27 лет до начала снятия пенсионных накоплений. Вообще он гораздо длиннее чем 27 лет, ведь в 44 году я начну регулярно выводить только небольшую часть накопленного. Хотелось бы еще кое-что передать потомкам

Шаг четвертый. Определяем свое отношение к риску

Полезные статьи

А вот это по-настоящему сложный этап. Правильно понять свое отношение к риску с первого раза вряд ли получится. Но для начала постарайтесь представить: потеря какой части капитала для вас будет тяжелым ударом?

Лучше всего просчитать в цифрах начального капитала. Допустим вы решили сделать портфель на 100.000р. Что для вас значит эта сумма? Сколько вы можете позволить себе потерять при этом оставаясь в эмоциональном равновесии?

Я не утверждаю, что вы непременно потеряете деньги, но просадки по счету будут. Причем довольно часто. Вы должны принять это как данность и просто не обращать на них внимания. Это как волны на море, они просто есть и все. Есть прилив и отлив и вы с этим ничего не можете поделать. Ваша задача просто пересиживать неблагоприятные моменты. И это пожалуй главное отличие пассивных инвестиций от активных. Запомните: никаких стопов!

Предполагаю, что сейчас вы возражаете — а что же будет если рынок будет падать как в 2008-м? Ничего страшного не случится. Для пассивного инвестора любой кризис это позитив, потому что просядут многие активы и мы сможем дешево купить их у тех, кто запаниковал, чтобы потом продать тем, кто вскоре будет в эйфории покупать на самом верху. Помните я писал про ребалансировку? Вот именно она и поможет нам.

Подумайте сами: из-за того, что сейчас на рынке кризис, ваши акции стали бесполезны? Акция это часть, доля в бизнесе. Предположим вы владеете акциями Тойоты. Что из-за кризиса Тойота стала делать плохие машины и никому они не нужны? Или к примеру вы владеете акциями Газпрома. Что из-за кризиса люди перестанут пользоваться газом?

Вряд ли. А это значит, что рано или поздно паника уляжется и эти акции не только вернут свою стоимость, но и покажут впечатляющий рост.

Если я до вас все-равно не достучался — вот пример на бытовом уровне.

Представьте что акции — это гречка. У вас дома есть немного гречки. Но в магазине напротив вдруг началась ее распродажа. Гречка упала в цене на 50%. Вы что, начнете тоже продавать свою гречку? Нет, вы наверняка побежите в магазин на распродажу, чтобы купить еще, пока дешево. Так почему же тогда с акциями все поступают иначе?

Мои постоянные читатели знают, что мне нравятся рисковые активы. Я не питаю иллюзий и еще до входа в инвестицию считаю эти деньги потраченными или потерянными. Для решения моих инвестиционных целей нужны высокие доходности и у меня в запасе куча времени. Поэтому я предпочитаю рисковые вложения.

Шаг пятый. Выбор структуры портфеля

В предыдущих пунктах мы с вами собрали все вместе. Теперь исходя из ваших исходных данных нужно собрать портфель, который на 100% соответствует им. И поверьте, это будет не так просто, как может показаться на первый взгляд. С одной стороны нужно учесть все индивидуальные факторы, с другой — грамотно выбрать инструменты.

Вот какие классы активов нам понадобятся:

Долевые ценные бумаги (акции или Equities)

Акции дают право на владение частью компании и получение части ее (компании) прибыли в виде . Акциями хороших компаний хотят владеть все. Отсюда и постоянно растущие графики стоимости этих бумаг. Исторически акции США приносят в среднем 9.5% годовых без учета инфляции.

Причем это довольно широкий класс активов. В свою очередь их можно разбить на подклассы:

- По странам: Развитые рынки, Развивающиеся рынки

- По регионам: Америка, Европа, Азия, Тихоокеанский регион, Африка, Латинская Америка

- По капитализации: Крупных компаний (Голубые фишки), Средних кампаний, Малых компаний, Микрокомпаний

- Можно даже подключить фундаментальный анализ и разбить по стилю: акции роста и акции стоимости

У каждого из этих видов есть историческая статистика. Причем чем длиннее будет история тем точнее результат. Для акций 10 лет, а иногда и 20 — еще не показатель. В табличке ниже я приведу данные для некоторых из них.

Долговые ценные бумаги

Сюда входят в основном облигации (Bonds). В отличие от акций, такие бумаги не дают вам права на участие в жизни компании. Купив ее, вы тем самым кредитуете эмитента — компанию или даже целую страну. Здесь уже можно рассчитывать на заранее оговоренный процент. Бонды в среднем дают 4.9% в год в США.

Облигации тоже делятся на подвиды:

- По эмитенту: корпоративные, государственные, муниципальные

- По рейтингу надежности: надежные, высокодоходные, мусорные

- По сроку действия: долгосрочные или краткосрочные

А вот их доходности:

Инструменты денежного рынка (Cash)

Это депозиты, или Казначейские векселя в США (короткие долговые бумаги сроком до 30 дней). Их доходность находится на уровне 3.7% годовых.

Товарные активы (Металлы, Нефть, Зерно)

Да, существуют и такие активы, правда в классический Asset Allocation они не входят, поскольку они не показывают долгосрочного роста стоимости актива. В виде исключения иногда в портфели все же добавляют золото и серебро благодаря их низкой корреляции с рынком акций.

Недвижимость

Сама по себе стоимость квадратного метра на долгосроке не является растущей. Единственный вариант получить прибыль — это сдача недвижимости в аренду. Однако это крайне неликвидный актив, поэтому он тоже не очень подходит для наших целей. Единственное исключение — REIT фонды недвижимости.

Чуть выше я приведу картинку с реальной доходностью классов активов за 100 лет. Как видно, только акции позволяют стабильно обыгрывать инфляцию и наращивать капитал. Именно на них и нужно ориентироваться.

Как это все смешать?

А вот в этом и заключается искусство Asset Allocation. Идеального соотношения не существует. Есть лишь общие правила. При этом важно помнить, что портфель, построенный на представленных выше данных будет максимально эффективным лишь на истории.

Будущее предсказать не возможно (чтобы вам не говорили различные аналитики и консультанты) и важно заранее понимать, что итоговый портфель, который вы сегодня составили совершенно точно не будет лучшим в будущем. Еще раз напомню, как выглядит кривая портфеля:

Если вы агрессивный инвестор, на первый взгляд может показаться что вы должны вложить все в акций. Но на практике добавление всего 10% облигаций в такой портфель улучшает его характеристики: прибыль увеличивается, а риск падает.

Обратное верно и для консервативного инвестора. Если добавить всего 10% акций в полностью облигационный портфель — его риск уменьшится, а доходность вырастет.

Собственно поиск баланса между этими пропорциями и есть Asset Allocation.

А вот несколько рекомендаций, которые помогут вам определиться с выбором:

- Агрессивным инвесторам с большим горизонтом инвестирования важно предпочесть акции облигациям. Но небольшую долю долговых инструментов все же стоит держать. Они будут генерировать доход в годы падения рынка и на эти деньги вы будете докупать просевшие акции

- Консервативные инвесторы действуют ровно наоборот. Главное, чтобы акциям тоже нашлось место в вашем портфеле

- Продвинутые инвесторы могут слегка раздробить свой портфель, разделив акции на подвиды, которые я описал чуть выше

- Важно знать, что чем больше срок инвестирования, тем большая доля акций должна быть в портфеле. С течением времени «рисковость» акций снижается, а вот риск облигаций не обогнать инфляцию наоборот растет

Моя структура

Первая версия

В одном из своих отчетов я уже показывал эту структуру:

И даже приводил его модельные показатели. Причем в планировщике, к сожалению, нет данных по РФ, поэтому риск портфеля будет значительно выше и возможная доходность кстати тоже. График роста этого портфеля с 1995 года по 2017 в долларах (модельный) — синяя линия Portfolio1. Зеленая — бенчмарк

Показатели портфеля за этот промежуток времени — Portfolio 1. Для простоты тест сделан на $10.000. Сравнение с эталоном SP500:

Доходность 10.02% годовых. Риск (стандартное отклонение) 13.82%. Максимальная просадка -44.05%. Благодаря портфельному подходу доходность оказалась выше индекса, а риск ниже!

Обратите внимание на магию сложного процента. Разница между годовой доходностью портфеля1 и портфеля3 всего 0.79%. Казалось бы — совсем ничего. Но за 22 года эта разница составила $15.000!

Вторая версия

Первая версия — это тот портфель, что я продемонстрировал вам в прошлый раз. Но в процессе подготовки этой статьи я еще раз все перепроверил, проштудировал и переосмыслив… все переделал.

Так как данные по России в планировщике имеют очень маленькую историю, мне пришлось распределить долю российских акций в колонку Акций роста малой капитализации США. И это сыграло со мной злую шутку, поскольку я неверно посчитал риск\доходность российских активов.

Вот что я увидел, когда решил сверить данные уже по конкретным инструментам:

Что такое инвестиционный портфель — как его создать и сформировать начинающему инвестору

Инвестиционный портфель — портфель инвестора по нынешним меркам очень выгодное вложение свободных денег, способное принести значительную прибыль при грамотном инвестировании.

В одной из предыдущих статей я уже подробно рассказывала, что такое инвестиции и для чего они нужны. Сегодня я предлагаю подробно рассмотреть, что представляет собой управление инвестиционным портфелем, как его правильно сформировать и как им управлять.

Что такое инвестиционный портфель

Если объяснить термин инвестиционный портфель простыми словами — то это комплекс всех денег, которые вложены в различные направления. Это могут быть как реально существующие предметы (недвижимость, валюта, и прочее), так и объекты фондового рынка и предприятия (акции, фьючерсы, сертификаты, облигации, векселя, венчурные инвестиции и так далее). Инвестиционному портфелю отводится очень важная роль в финансовой науке. Именно благодаря этому инструменту удается диверсифицировать возможные риски, то есть компенсировать возможные убытки за счет прибыли от других составляющих портфеля.

Портфелем инвестора называется комплекс денежных вливаний юрлиц и частных вкладчиков в объекты фондовых рынков.

Сбалансированный

Сформировать данный инвестиционный портфель можно покупкой любых акций тремя способами. При консервативном подходе покупаются те акции и облигации, которые принесут небольшую прибыль и имеют минимально возможные риски потери вложения. При умеренном (компромиссном) подходе выбираются акции и другие ценные бумаги, которые имеют средние показатели: прибыль в виде дивидендов не огромная, но и не маленькая, капитал умеренно растет, а возникновение рисков — под большим вопросом. При агрессивном покупаются такие акции, за счет которых можно получить максимально высокую прибыль, сравнимую с той, которую могут принести аукционы по банкротству. То есть такая, которая бы превысила Ваши вложения в несколько раз в короткие сроки, правда риск неполучения такой прибыли будет внушительным.

Консервативный

Предполагает покупку государственных акций, иных ценных бумаг или драгметаллов. Один из самых простых способов получения стабильной прибыли с возможностью сохранения собственных вложений: государственные активы отлично защищены от любых возможных рисков. Поэтому такие принципы формирования инвестиционного портфеля выбирают инвесторы, не склонные выбирать высокорискованные инструменты для инвестиций.

Агрессивный

Формируется из разных ценных бумаг и активов, которые имеют тенденцию к росту и удорожанию. За счет их покупки возможно быстро получить значительную прибыль. Но и риск потери вложенных средств слишком велик. В основном, в этом сегменте продаются и покупаются акции стартапов технической и инновационной направленности, перспективных научных направлений. Купить такие акции довольно просто, а вот найти на них покупателя — сложнее, поскольку ликвидность у них — низкая.

Виды инвестиционных портфелей

Девальвация рубля и снижение покупательской способности национальной валюты способствовало тому, что инвестициями заинтересовалось много людей. Инвестиции в России привлекли в первую очередь тех, кто хотел сохранить свои сбережения и приумножить их. Но чтобы успешно инвестировать необходимо для начала изучить основные теоретические моменты финансовых вложений, ведь инвестиционный портфель сможет быть разный.

Выделяют несколько видов инвестиционных портфелей по типу формирования, управления, набора активов, степени риска и другим параметрам. Например, это может быть криптовалютный портфель, инвестиционный портфель акций и других фондовых активов или же вообще смешанный инвестиционный портфель, в котором собраны самые разные инструменты. Рассмотрим наиболее интересные с точки зрения частного вкладчика, желающего получать пассивный доход, разновидности и то, из чего они складываются.

Портфель дохода

Этот инвестиционный портфель формируется из покупки дешевых фондовых бумаг, которые имеют тенденцию к росту стоимости. Возможность многократного увеличения стоимости и получения высокой прибыли заставляет вкладчиков идти на существенные риски, вследствие чего можно потерять всю сумму инвестиций. Продать такие ценные бумаги проблематично. Зато при росте курсов можно в несколько раз увеличить сумму вложений. Одним из подвидов портфеля доходов на сегодня являются инвестиции в криптовалюту.

Портфель роста

Формируя такой инвестиционный портфель, покупают акции молодых и перспективных компаний. Такие компании имеют тенденцию к росту и развитию, что соответствующе отражается на курсе их ценных бумаг. На стадии покупки вряд ли возможно получение серьезной прибыли за счет дивидендов, да и риски высоки. Однако ставка делается именно на долгосрочную перспективу, также как и если осуществляются инвестиции в себя. При правильном выборе объекта инвестиций возможно значительное увеличение первоначальных вливаний.

Рисковый капитал

Название говорит само за себя: уровень риска достаточно высок. Но, в перспективе, вложения в современные технологичные компании, чьей основной деятельностью является развитие технологий, внедрение новых продуктов, научные изыскания и разработки, способны принести и прибыль, и инвестиционные вливания вырастут в несколько раз. Дело в том, что деятельность этих компаний лежит в секторе, интересном для государства: велика вероятность для бизнеса получить государственные гранты и другие виды помощи.

Долгосрочные бумаги

Такие бумаги в Вашем инвестиционном портфеле способны сыграть в положительную сторону. Можно занять пассивную позицию и просто наблюдать за ростом вложенных денежных средств. К таким долгосрочным бумагам относятся действующие свыше одного года облигации, векселя, ноты, боны, акции и прочие виды ценных бумаг частных и государственных компаний. Возможность потери своих денег оценивается как достаточно низкая, а прибыль от дивидендов поступает регулярно.

Краткосрочные бумаги

Аналогично долгосрочным, краткосрочные бумаги могут включать государственные краткосрочные облигации, векселя (банковские, казначейские, корпоративные), депозитные сертификаты. Такие бумаги ограничены по времени действия — обычно не более года, но отлично продаются (ликвидность высокая), достаточно хорошо защищены от рисков. Кроме того, полученный доход не облагается налогами. Получить хорошую прибыль от таких бумаг не возможно. Но это отличный инвестиционный портфель для тех, кто стремится сохранить накопления.

Иностранные бумаги

Аналогично российским, зарубежные предприятия и иностранные госорганы и структуры выставляют различные виды ценных бумаг на биржи, где их купить или продать может любое физлицо или организация. Также существуют долгосрочные и краткосрочные обязательства. Единственным важным моментом при формировании такого портфеля является необходимость тщательного анализа. Например, если вкладывать в краткосрочные бумаги – можно приумножить прибыль, но инвестиционный риск также имеет высокий уровень. Вложения в долгосрочные бумаги способны достаточно хорошо защитить вливания инвестора, необходимо выбирать государственные акции и эмитентов, достаточно долго находящихся и известных на фондовой бирже.

Онлайн инвестирование

Одним из новых направлений является инвестирование финансовых вливаний через интернет. Здесь имеется довольно широкий спектр фондов и компаний, куда можно вложить средства. Начиная от ПАММ-инвестирования в биржи Форекс, частных инвестиционных фондов, кредитующих юридических и физических лиц, опосредованным кредитованием через систему Вебмани и заканчивая стартапами альтернативных криптовалют. Формируя инвестиционный портфель из таких инструментов, высока вероятность нарваться, как на мошенников, так и на финансовую пирамиду и потерять капиталовложения. Чтобы этого не случилось нужно уметь проводить прогноз криптовалют и их курса, и отбирать только надежные проекты.

Формирование инвестиционного портфеля

Осуществление любых инвестиций, так или иначе, связано с определением задач, которых должен достичь инвестор. Это может быть: увеличение суммы денежных вливаний, получение быстрой и большой прибыли, накопление ценных бумаг с высокой степенью ликвидности и снижение уровня риска для собственных средств.

При этом преобладание одного из означенных параметров неизменно влечет за собой изменение всех других. Просматривается прямая зависимость: увеличение доходности неизменно увеличивает риски, увеличение капиталовложений минимизирует доходы, высокая ликвидность минимизирует уровень роста капиталовложений, и наоборот. Но чтобы сформировать собственный доходный инвестиционный портфель, необходимо пройти несколько этапов.

Постановка инвестиционных целей

На первом этапе необходимо решить, какого эффекта нужно достичь от вложений. Получить прибыль, накопить, стать совладельцем компании или участвовать в управлении компанией, сберечь вложенную сумму и т.д. Вместе с выбором цели, планируют, за какой срок ее необходимо достичь, какой будет уровень дохода, на какой риск Вы готовы пойти и каким уровнем ликвидности активов готовы оперировать.

Инвестиционная стратегия

Под этим понятием скрываются все те мероприятия, целью которых является достижение задач, которые имеет инвестиционный проект: сохранение или приумножение капитала, формирование источника постоянной прибыли и т.д. Стратегия бывает агрессивной — действия инвестора направлены на то, чтобы вложить мало, а получить как можно быстрее и много. Далее идет консервативная стратегия: инвестор вкладывает, чтобы сохранить вложенные деньги. И умеренная стратегия: сохранение финансовых вливаний, их приумножение и получение определенной прибыли. Выбор стратегии — второй этап.

Анализ рынка

На третьем этапе проводится всестороннее изучение и аналитическая оценка объектов, куда планируется инвестировать портфельные вложения. Вкладчик выбирает такой продукт финансового рынка, который способен в полной мере удовлетворить его ожидания. То есть из массы вариантов выбираются те, которые в будущем войдут в портфельные инвестиции.

Выбор активов для инвестирования

Вкладчик выбирает, куда и как ему вложить деньги, в какой пропорции. Либо это самостоятельное приобретение ценных бумаг в определенном соотношении, либо покупка пая у управляющей компании инвестиционного фонда (в одной из статей я рассказывала о принципах доверительного управления). Набор активов формируется таким образом, чтобы соответствовать достижению целей при минимальной возможности возникновения угроз потери вложений. Кроме того, следует учесть тот факт, как планируется осуществлять управление инвестициями.

Инвестирование и мониторинг прибыли

При инвестировании в активы необходимо осуществлять такую процедуру, как мониторинг. То есть, отслеживание текущей ситуации на фондовых рынках, покупка перспективных и избавление от не приносящих дохода активов. Самостоятельно разобраться в этом сложно, а вот под доверительным управлением экспертов вложения денежных средств с большой долей вероятности будут сохраняться и расти: эксперты будут реагировать на все текущие изменения и способны выявить привлекательные для инвестирования ниши.

Управление инвестиционным портфелем

Управлять портфельными инвестициями можно самому, если есть соответствующий опыт и квалификация. Или доверить управление квалифицированному эксперту. Все действия специалиста по изменению состава, увеличения или снижения активов в обязательном порядке будут с Вами согласованы. Задача, которую должно решать управление — поддержание доходов на определенном уровне. Управление бывает двух видов, остановимся детально на каждом.

Эффективное управление инвестициями требует профессионального подхода, знаний механизмов рынка и умения быстро реагировать на любые его изменения.

Активное управление

Такой способ подходит для опытных игроков на рынке инвестиций. Необходимо наличие соответствующей квалификации. Не лишним будет знание механизмов рынка инвестиций. Обязательным — умение быстро ориентироваться и реагировать при любых изменениях. Активное управление предполагает активное перераспределение инвестиций в соответствии с рыночными скачками.

Пассивное управление

Пассивным называется вид управления, при котором на этапе вложений достигается создание диверсифицированного набора активов. Диверсификация инвестиционного портфеля означает комплекс равных по характеристикам ценных бумаг, за счет разнообразия которых снижаются общие риски. Набор активов остается неизменным в долгосрочном периоде. Изменения возможны только в случае значительной разницы между ожидаемыми и реальными результатами. Диверсификации инвестиционного портфеля необходимо уделить пристальное внимание любому из инвесторов.

Риски инвестиционного портфеля

Риски могут быть систематическими и несистематическими. Это зависит от вероятности их возникновения. Виды систематических рисков:

- политические — военная обстановка, государственные перевороты, смена состава правительства и прочие;

- экологические — катастрофы природного характера: землетрясения, ураганы, цунами и прочие;

- инфляционные — резкий рост цен и большой уровень инфляции;

- валютные — образовываются в результате ухудшения политико-экономической обстановки;

- процентные — зависят от изменения ключевой ставки ЦБРФ.

Другие риски, относящиеся к категории несистематических:

- кредитные — заемщики и поручители не справляются с обязательствами;

- отраслевые — связаны с изменением ситуации в экономических отраслях;

- деловые — управляющая компания совершила ошибку.

Мы рассмотрели такое понятие, как инвестиционный портфель: его возможный состав, методы и способы управления, виды и прочие важные для начинающего инвестора понятия. Не важно, во что Вы будете инвестировать — главное, как Вы будете это делать. Знание основ управления денежным капиталом и желание повысить свою финансовую грамотность — залог успешного получения высокого дохода.

Как правильно составить свой инвестиционный портфель? Важно знать каждому!