Банкомат — Википедия

Банкомат (от банковский автомат, иногда ATM от англ. Automated teller machine) — программно-технический комплекс, предназначенный для автоматизированных выдачи и/или приёма наличных денежных средств как с использованием платёжных карт, так и без, а также выполнения других операций, в том числе оплаты товаров и услуг, составления документов, подтверждающих соответствующие операции.

Прототип первого банкомата был изобретен американским ученым армянского происхождения Лютером Джорджем Симджяном[en] (англ. Luther George Simjian)[1] ещё в 1939 году. Устройство выдавало наличные, но при этом не могло списать их со счёта: аппарат не был связан с банком. Симджян предложил опробовать изобретение City Bank of New York, но через полгода банкиры вернули машину, сообщив, что не видят в ней необходимости. Изобретение Симджяна было почти на 30 лет забыто и доработано только в конце 1960-х годов.

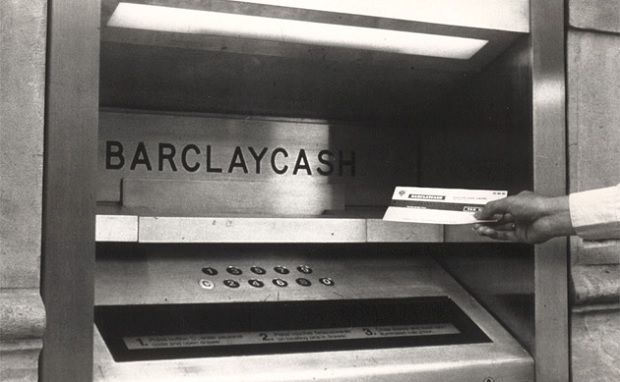

Первый банкомат по выдаче наличных денег, Automated Teller Machine (ATM), был установлен 27 июня 1967 года в районе Энфилд на севере Лондона (Великобритания) в отделении британского банка Barclays. Изобретателем его был шотландец Джон Шепард-Баррон[2], работавший по заказу компании De La Rue — британского производителя бумаги для денежных знаков более чем 150 стран мира[3]. На идею создания банкомата Шепард-Баррон натолкнула увиденная им работа автомата по продаже шоколада. Из-за невозможности проверить наличие денег на счёте клиента сумма снимаемых наличных была ограничена 10 фунтами. ATM был «бескарточным» банкоматом и выдавал наличные в обмен на специальный ваучер (чек), которые надо было заранее получать в банке. Для защиты от подделки и записи ПИН-кода на чеках имелась слаборадиоактивная метка (углерод-14)

В 1966 году шотландский инженер Джеймс Гудфеллоу получил патент на секретный защитный код из 4 цифр, Персональный идентификационный номер (PIN-код)[6]. Согласно легенде, первоначально изобретатель планировал ПИН-код длиною в 6 цифр, но позже сократил длину кода до четырёх цифр, якобы именно столько цифр могла запомнить его супруга[4]. Со временем ПИН-коды стали широко использоваться для защиты от несанкционированного доступа к банковским счетам.

Внедрение банкоматов происходило постепенно. В 1971 году первые типы банкоматов использовались примерно в 35 американских банках. Первым банком, который в 1972 году начал повсеместно устанавливать банкоматы, стал американский Citibank. В том же году банк Lloyds ввёл в Великобритании первые онлайн-банкоматы под названием Cash-Point, разработанные компанией IBM. Вместо ваучера они принимали пластиковые карты с магнитной полосой, что было гораздо удобнее для клиента. Развитие телекоммуникаций позволило строить сети банкоматов, которые могли использоваться сразу несколькими банками. Впервые это произошло в 1972—1975 годах в США. Несколько сотен банкоматов 18 банков в штате Вашингтон были объединены в сеть под названием

В СССР первые банкоматы появились в 1991 году, два в московском Центре международной торговли (ЦМТ) и один в офисе американской компании American Express на улице Садово-Кудринской. Выдавали они не наличные деньги, а дорожные чеки AmEx. Первый в России банкомат по выдаче наличных был установлен «Мост-Банком» Владимира Гусинского в 1994 году в Москве в гастрономе «Новоарбатский»[4].

К 1975 году в мире работало чуть более 5 тыс. банкоматов, из них около 3140 — в 534 американских банках. Согласно данным исследовательской компании RBR, в конце 2011 года во всём мире насчитывалось 2,4 млн банкоматов, а к 2017 году, по прогнозам RBR, количество ATM вырастет до 3,4 млн. В России на 1 июля 2012 года работало почти 202,5 тыс. банкоматов

В 2000-х годах производители банкоматов начали внедрять технологию Cash Recycling, заключающуюся в том, что наличные деньги, внесённые одним клиентом в банкомат, могут быть получены на руки другим клиентом[9]. Большое влияние на индустрию ATM в последние десять лет оказывают развитие Интернета и мобильных технологий. В начале 2010-х годов компания KAL объявила о разработке безналичного банкомата, Retail Teller Machine (RTM). Вместо наличных такой банкомат выдаёт клиенту счёт, который тот предъявляет кассиру магазина для оплаты приобретённого товара

Далее описывается общий принцип действия работы банкомата при работе с банковской картой с магнитной полосой. Принцип работы с микропроцессорными картами может отличаться.

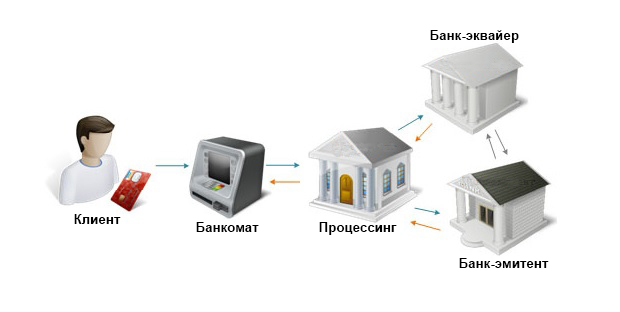

После загрузки карты в кардридер банкомата держателю карты предлагается ввести секретный код (ПИН-код) для авторизации картодержателя. Далее предлагается выбор доступных операций (при выборе операции также может запрашиваться ПИН-код; это зависит от конкретных настроек конкретного банкомата). После выбора операции банкомат шифрует полученную информацию (содержимое магнитной полосы/чипа, введённый ПИН-код, запрошенную операцию) и передаёт данные в процессинговый центр банка-эквайера (банка, обслуживающего банкомат).

Банк-эквайер отправляет в платёжную систему запрос на проведение операции. Платёжная система маршрутизирует запрос в банк-эмитент (банк, выдавший карту) и, получив согласие либо отказ (код авторизации), передаёт банкомату команды на выполнение или отклонение запроса. При этом все действия по отправке запроса, обработке ответа на запрос, выдаче/приёму денег из кассет фиксируются, что позволяет провести расследование в случае, если операция оспорена.

Так как ПИН-код известен только держателю карты, операции, подтверждённые ПИН-кодом, считаются выполненными непосредственно держателем карты.

Точная статистика по числу используемых в мире банкоматов отсутствует. Однако, по оценкам Ассоциации производителей банкоматов (англ. ATM Industry Association), в мире установлено более 2,3 миллиона банкоматов (по состоянию на ноябрь 2011 года)[11].

Компании Diebold и NCR являются основными поставщиками банкоматов в США, сообщает Картик Мехта, аналитик исследовательской компании «Northcoast Research» из Кливленда. Diebold из Норз Кэнтона, штат Огайо, контролирует 46 % доли рынка. Доля NCR из Дулут, штат Джорджия, чуть меньше — 43 %. Другие производители банкоматов, в первую очередь Wincor Nixdorf из Остина, штат Техас (дочерняя компания Wincor Nixdorf AG из Падерборне, Германия), контролируют оставшиеся 11 %

В последние годы, одновременно с развитием банкоматной сети, растёт количество случаев банкоматного мошенничества — неправомерного использования банкоматов для кражи денег со счетов держателей пластиковых карт.

Способы[править | править код]

Существует несколько десятков различных по организации и технологическому уровню способов неправомерного завладения деньгами с карточного счёта другого человека с помощью банкоматов. По данным APACS (Association for Payment Clearing Services — Ассоциация систем клиринговых платежей — Великобритания), наиболее распространены следующие

- Использование украденной карты и ПИН-кода, разглашённого держателем (в том числе случаи, когда ПИН-код хранится рядом с картой или записывается на ней).

- «Дружественное мошенничество». Использование карты путём свободного доступа членами семьи, близкими друзьями, коллегами по работе. Также предполагает разглашение ПИН-кода.

- Подглядывание ПИН-кода из-за плеча с последующей кражей карты — простейший, но широко распространённый метод.

- «Ливанская петля». Блокируется окно подачи карты так, чтобы карта застряла. При попытке вставить карту в банкомат она застревает. Злоумышленник, предварительно подсмотревший ПИН-код, сочувствует и рекомендует срочно идти и звонить в банк или сервисную службу. Как только владелец отходит, преступник извлекает карту, освобождает окно банкомата и снимает деньги.

- Фальшивые банкоматы. Достаточно редкий способ, требующий технической оснащённости. Мошенники изготавливают фальшивые банкоматы, которые выглядят как настоящие, либо переделывают старые, и размещают их в людных местах. Такой банкомат принимает карту, требует ввода ПИН-кода, после чего выдаёт сообщение о невозможности выдачи денег (под предлогом отсутствия денег в банкомате или технической ошибки) и возвращает карту. В банкомате происходит копирование данных с карты и ПИН-кода, что позволяет мошенникам впоследствии изготовить дубликат и снять с его помощью деньги со счёта клиента.

- Копирование магнитной полосы (skimming) с помощью подставных устройств считывания. Такие устройства устанавливают на банкомат (считыватель — на щель для приёма карты, дополнительной клавиатурой накрывают настоящую). При пользовании таким банкоматом считыватель сохраняет данные с вставляемых в банкомат карт, а клавиатура — ПИН-коды. Как и в предыдущем случае, украденных данных достаточно для производства дубликата карты и снятия денег со счёта владельца.

- Ложный ПИН-ПАД (устройство для ввода ПИН-кода в платёжных терминалах), либо дополнительный элемент на электронном замке в помещении с банкоматом, открываемом с помощью карты.

- Установка рядом с банкоматом миниатюрных телекамер для воровства ПИН-кодов. Такая камера может быть замаскирована установленным рядом или прикреплённым к банкомату или стене рядом с ним предметом.

Некоторые из этих методов являются аппаратными закладками в банкоматах.

В 2011 году появились сообщения[14] о ещё одном теоретически возможном способе воровства ПИН-кодов с помощью банкомата: с помощью высокочувствительной инфракрасной камеры. Злоумышленник, стоящий в очереди, делает снимок клавиатуры, на которой предыдущий пользователь набирал ПИН-код. Клавиши, к которым прикасались, несколько теплее, причём последняя нажатая клавиша теплее предпоследней и так далее. Успешность данного метода, впрочем, зависит от типа клавиатуры (металлические клавиатуры обладают большей теплопроводностью и температура их клавиш быстро выравнивается) и от того, не набирал ли клиент что-нибудь ещё на клавиатуре (например, сумму). Для избежания снятия ПИН-кода по тепловому отпечатку достаточно после работы с клавиатурой на короткое время положить на неё ладонь.

Распространённость[править | править код]

Масштабы банкоматного мошенничества в мире уже сейчас очень велики, потери от него в США составили 2,79 млрд долларов за год на конец мая 2005 года (Gartner), в Великобритании за 2006 год — 61,9 млн ф.ст. В странах Латинской Америки количество преступлений, связанных с банкоматами, с 2001 по 2005 г. выросло на 15 %[15]. В Восточной Европе и бывшем СССР проблема стоит менее остро из-за меньшего объёма использования электронных платёжных средств, но, тем не менее, уровень связанных с электронными картами преступлений также растёт. По официальным данным, потери от мошенничества на Украине составляют до 0,06 % годового оборота по картам (90 млн гривен в 2006). По неофициальным оценкам специалистов Национального банка Украины в реальности эта величина составляет до одного процента всего оборота по картам, то есть фактический объём воровства за 2006 год составил около миллиарда гривен.

Откуда берутся деньги: как устроен банкомат изнутри

27 июня 1967 года был установлен первый банкомат. Как устроен АТМ изнутри?

Большинство из нас знает, как выглядит АТМ. Но не всем известно, как устроен банкомат изнутри – где хранятся купюры, как их считают и как они попадают наружу.

Как устроен банкомат изнутри: схемы и фото

Банкомат можно условно разделить на три части – пользовательский интерфейс, компьютер и сейф. Пользовательский интерфейс не вызывает вопросов — его элементы всем знакомы. Это слот для карт и считывающее устройство за ним, клавиатура для набора PIN-кода, экран, отверстие для чека, за которым скрывается принтер, и скрытая видеокамера.

Остальные два элемента банкомата — сейф и компьютер — скрыты от глаз обычного пользователя.

Компьютер

Находится в верхней задней части банкомата. Он работает под управлением специальной операционной системы и позволяет инженерам корректировать работу АТМ.

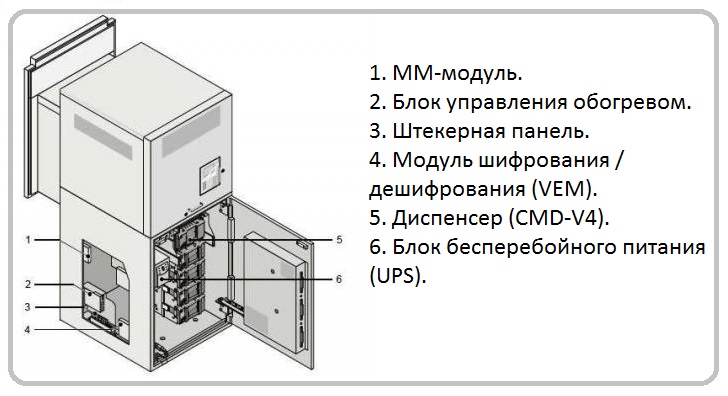

Как устроен банкомат изнутри на примере устройства Wincor Nixdorf

Сейф

Сейф банкомата NCR 5886 Фото: andrzejejskij.wordpress.com

Находится в нижней части банкомата. Бронированная сталь и замок защищают его от взлома. А специальные датчики реагируют на малейшее постороннее вмешательство в работу устройства.

Кассеты для банкнот

Касаты для банкнот Фото: http://kredit-otziv.ru

Внутри сейфа обычно находятся четыре кассеты для банкнот. В каждую из них можно класть купюры только одного номинала. То есть всего в банкомат помещается 4 номинала банкнот. Например, 10, 50, 100 и 200 гривен. Каждая кассета отдельно настраивается под определенный размер купюр. Поэтому случай, когда вместо 10 гривен банкомат выдаст вам 200, маловероятен. Купюры попадают в кассеты еще в банке после тщательной проверки. Затем кассеты опечатывают и передают инкассаторам для загрузки в банкомат. Банкомат способен определить, сколько денег находится в каждом отсеке в любой момент времени. Поэтому если клиент запросит сумму, превышающую остаток в сейфе, в проведении транзакции будет отказано.

Диспенсер

Чтобы отсчитать клиенту нужную сумму банкнот, рядом с кассетами установлен диспенсер. С помощью специальных присосок он захватывает нужное количество купюр одного или разных номиналов и отправляет их на проверку специальными датчиками. Они еще раз проверяют подлинность банкнот, а также следят, чтобы несколько купюр не склеились вместе. Именно это устройство издает характерный звук шуршания банкнот, который знаком каждому пользователю банкомата.

Кассета для бракованных банкнот

Если диспенсер обнаружил бракованную банкноту, он не выдаст ее пользователю. Также он не отправит в окошко для выдачи купюр слипшиеся банкноты. Для таких случаев в сейфовом отделе установлена пятая кассета. Все банкноты, которые вызывают сомнение, диспенсер направляет в этот блок. Все они будут проходить дополнительную проверку в банке. Также в эту кассету сбрасывают банкноты, которые клиент забыл забрать из банкомата.

Возможно в будущем банкомат изнутри будет выглядеть совсем по-дргому. Ведь уже сегодня ведущие производители ATM — Diebold Nixdorf и NCR разрабатывают банкоматы без слота для карт и экрана.

СМОТРИТЕ ТАКЖЕ — Как устроен банкомат изнутри

ВАС ЗАИНТЕРЕСУЕТ — Как грабят банкоматы: уловки, вирусы и физическая сила

50 лет на выдаче денег: как работает банкомат

Именно 27 июня 1967 года был установлен первый банкомат

Как работает банкомат: основные принципы и интересные факты. Фото: Daily Telegraph

Сегодня устройства, которые встречаются практически на каждом углу и для многих служат единственной возможностью обналичить свои средства с банковского счета, отмечают 50-летний юбилей. Все мы привыкли к банкоматам, однако задумывались ли вы о том, как работает это устройство? За последние 20 лет банкоматы особенно прочно вошли в наш повседневный обиход. Так что знать их историю и то, как они устроены и по какому принципу работают — просто необходимо.

Первый банкомат появился в 1967 году в северной части Лондона. Его установил английский банк Barclays. Разработал устройство шотландец Джон Шепард-Баррон, который как-то раз не смог снять деньги со своего банковского счета просто потому, что отделение банка было закрыто. Так что Джон вдохновился торговым аппаратом с шоколадками, предложил поместить в машину деньги вместо сладостей и облегчил жизнь всем следующим поколениям.

Первый банкомат, представленный английским банком Barclays 27 июня 1967 года. Источник: GeekTimes

Как работает банкомат: основные принципы

Банкомат — это прежде всего устройство для обработки информации. Любой банкомат связан с вычислительным центром (процессингом), который и управляет конкретной сетью банкоматов. Сама же сеть может принадлежать как определенному банку, так и отдельному поставщику услуг.

Для начала, машина осуществляет проверку подлинности вашей карты. Для этого у банкомата есть два считывающих устройства: первое ищет специальный код на магнитной полосе карты, чтобы подтвердить ее действительность. Второе устройство вычисляет номер счета пользователя и пароль, чтобы проверить введенный PIN-код. Как только система подтверждает пароль, банкомат связывается с вашим банком через процессинговый центр, отправляет ему запросы и выполняет «приказы» клиента.

Если пользователь хочет снять деньги, то процессинг совершает электронный перевод требуемой суммы с банковского счета пользователя на свой. Сразу после завершения перевода вычислительный центр дает банкомату команду выдать деньги.

Банк-эмитент – это банк, выпустивший карту; банк-эквайер – банк, которому принадлежит банкомат

Для связи банкомата с процессингом используются или простые телефонные линии, подключение к которым совершается через модем, или выделенные. Таким образом, схема работы банкомата аналогична работе поставщиков услуг Интернета.

Кроме запросов клиентов, банкомат отправляет в вычислительный центр также все сведения о своей работе: заранее предупреждает о том, что закончились деньги, информирует о сбое в работе, обо всех возникших ошибках.

Из чего состоит банкомат

Банкомат состоит из двух основных частей: верхней, или пользовательской, и нижней, или сейфа. В нижней части располагается устройство для выдачи денег — диспенсер (окошко выдачи купюр также называют диспенсером). В сейфе находятся несколько кассет для хранения денежных купюр (может быть от двух до пяти). Обычно в кассету загружают от двух до трех тысяч банкнот. Их также можно настроить для банкнот любого типа, под определенную длину и ширину банкноты. После загрузки денег в кассету, последняя закрывается специальным ключом, пломбируется и выдается инкассаторам. Процесс инкассации обычно занимает 15-30 минут.

Так выглядит банкомат, в функции которого входит также прием банкнот

Банкнота, прежде чем появиться в окошке перед заждавшимся клиентом, проходит длительный путь. Сначала устройство фидер, которое есть в каждой кассете, следит, чтобы за одной банкнотой случайно не зацепилась другая. Потом специальное устройство Double Detect проверяет поступающие банкноты на соответствие запросу клиента: того ли они размера, толщины, нет ли перекоса. Все это осуществляется с помощью датчиков. Далее бумажные деньги попадают в дивертер, который или отправляет их дальше в накопительное устройство, или в случае какой-то ошибки сбрасывает банкноты в специальную диверт-кассету. Она предназначена для рваных, слипшихся, поврежденных банкнот. Туда же попадают деньги, которые клиент не забрал в течение определенного периода времени из окошка выдачи. Только когда в накопительном устройстве набирается необходимая сумма, она выдается пользователю. Не забудьте вспомнить об этом всем в следующий раз, когда будете снимать деньги в банкомате.

В верхней части банкомата расположена его электронная начинка — компьютер. Также здесь находится устройство для приема и считывания карт (кард-ридер) и два принтера: чековый и журнальный. Первый отвечает за выдачу чеков клиентов, а второй на своей ленте фиксирует все, что происходит с банкоматом. К слову, эту информацию владелец банкомата обязан хранить два года. Также в верхней части находится защитный модуль и устройство, кодирующее информацию о введенном пин-коде. Находятся в этой части и видимые пользователю устройства: монитор, динамик, клавиатура и световые индикаторы.

Ящик с деньгами, он же автомат с наличностью, он же банкомат. Фото: Reddit

Интересные факты о работе банкомата

- За одну операцию банкомат может выдать не более 40 купюр.

- Выданные устройством деньги нужно забрать в течение 30 секунд, иначе банкомат заберет их обратно.

- Уличные банкоматы на 100% защищены от влаги. Но при этом чувствительны к холоду. При температуре 10-15 градусов мороза они могут не включаться, не выдавать деньги, долго решать задачу и т.д.

- Банкоматы сделаны из более чем 100 кг стали. Они способны противостоять 22-тонному удару.

- Если вор проникает внутрь устройства, взрывающиеся контейнеры с краской сразу же испортят все банкноты. Поэтому мошенники чаще всего используют скимминговые устройства, перехватывающие информацию по карте, скрытые камеры для подсмотра пин-кода, а также липкие ленты, на которых задерживаются банкноты в момент выдачи.

- Согласно распространенной теории, если возле банкомата вас пытаются ограбить, необходимо набрать свой пин-код наоборот. Это миф, конечно же. Идея перевернутого пин-кода существовала и была запатентована Джозефом Зингером в 1998 году. Однако ни один банк покупкой этого патента не заинтересовался.

Как безопасно пользоваться банкоматами

Основные советы по безопасному использованию банкоматов представлены в инфографике НБУ. Будьте внимательны!

СМОТРИТЕ ТАКЖЕ: Сюжет Discovery про банкомат

ТАКЖЕ ИНТЕРЕСНО: Банкоматы в Антарктиде и кокаин на долларах: ТОП-10 необычных фактов о деньгах

Как работает банкомат? | Wmcash34.com

Знание принципов работы банкомата необходимо каждому человеку из-за того, что сейчас практически нет людей, которым не приходится иметь дело с «умными машинами», находящимися на улицах и в помещениях. Чаще всего с их помощью снимают деньги с карточного счета. Массовое распространение банкоматов продолжалось последние 20 лет и сейчас они находятся на пике популярности.

История банкомата начинается в 1967 году, когда шотландец Джон Шепард-Баррон не смог снять со своего счета деньги в связи с тем, что банковское отделение в тот момент времени не работало. Мужчина предложил облегчить жизнь всех следующих поколений банковских клиентов и работников. Для этого потребовалось организовать «автомат по выдаче денег» по тому же принципу, что и торговые аппараты с шоколадками.

Как банкомат осуществляет свою работу

Все банкоматы представляют собой считывающие и обрабатывающие информацию устройства. Каждый банкомат подчиняется общей для его группы вычислительной сети, называемой также процессингом. Процессинг принадлежит банку-владельцу банкомата, или же отдельному поставщику услуг, с которым у банка заключен договор о сотрудничестве.

При начале использования банкомата устройство проверяет карту клиента на подлинность. Прежде всего считывается код, нанесенный на магнитную полосу и передается в процессинг. Уже в процессинге происходит сопоставление кода с магнитной полосы и сведений о держателе счета – выясняется номер счета и пароль, дающий к нему доступ. Пользователю предлагается ввести PIN-код, при совпадении которого с реальным паролем счета клиенту предоставляется возможность совершения операций с деньгами, находящимися на счету.

При снятии денег электронный перевод отправляется из банка на счет процессинга. По завершении этой операции процессинг дает банкомату приказ на выдачу нужной суммы пользователю.

Связь банкомата с процессингом аналогична той, которую используют поставщики услуг интернета. Она осуществляется либо по телефонным линиям, либо по специально созданным выделенным маршрутам.

Помимо вышеописанных сведений во время работы банкомат отправляет в процессинг информацию о своей работе: сведения об ошибках и сбоях, о том, что закончились деньги и т.д.

Строение банкомата

Устройство можно условно поделить на две части: пользовательская и сейф. Как правило, сейф располагается в нижней части и содержит в себе от двух до пяти кассет, в каждую из которых помещается 2-3 тысячи банкнот. Каждая кассета настраивается под банкноту любого типа, поскольку ее ширину и высоту можно регулировать. Каждая кассета пломбируется и закрывается специальным ключом перед передачей инкассаторам. Инкассация длится от 15 до 30 минут.

Система безопасной выдачи банкнот следит за тем, чтобы пользователю были выданы только соответствующие требованиям купюры в нужном количестве. Сначала фидер кассеты следит за тем, чтобы банкнота не «потащила» за собой другие. После этого специальное устройство проверяет купюру на соответствие размерам с помощью датчиков. После сортировки купюры направляются в дивертер, из которого качественные банкноты отправляются к окошку выдачи, а рваные, слипшиеся и поврежденные – сбрасываются в специальную диверт-кассету.

Следует помнить, что в эту кассету попадают и те банкноты, которые пользователь не забрал из устройства выдачи в течение 30 секунд. Следует помнить, что в окошке выдачи появляется сразу вся сумма, нужная пользователю и пока каждая из банкнот не пройдет вышеописанный алгоритм – денег банкомат не даст.

Верхняя часть банкомата предназначена для взаимодействия пользователя с системой. Здесь же располагается кард-ридер – устройство, которое принимает карту, считывает с нее информацию и возвращает пользователю, а также чековый и журнальный принтеры. Первый предназначен для печати чеков клиента, в то время как второй тщательно фиксирует все происходящие с банкоматом события, в том числе выдачу средств.

Информация, полученная во время работы банкомата, должна храниться в течение двух лет. Банкомат также снабжен защитным модулем, который кодирует пин-код, не давая его увидеть на экране. Видимые пользователю устройства: монитор, динамик, световые индикаторы и клавиатура, если таковая имеется.

- за один сеанс банкомат выдает до 40 купюр;

- деньги необходимо забирать в течение 30 секунд, чтобы они не сбросились банкоматом в диверт-кассету;

- уличные банкоматы не защищены от холода – при температуре 10-15 градусов и ниже они начинают «тупить», долго решая задачу, совершая ошибки в работе и даже не выдавая деньги пользователю. Именно поэтому рекомендуется в холодное время года пользоваться только теми банкоматами, которые установлены в отапливаемых помещениях.

- на один банкомат уходит более 100 кг стали, что надежно защищает их даже от 22-тонного удара;

- при взломе банкомата все купюры будут испорчены специальной краской, поэтому мошенники не используют взлом для добычи денег, вместо этого они устанавливают на банкоматы всевозможные считыватели и липкие ленты, задерживающие банкноты;

- широко известен миф, в соответствии с которым набор пин-кода в обратном порядке позволяет получить помощь при ограблении рядом с банкоматом. На самом деле это не так: идея была запатентована, но ни один банк с 1998 года так и не приобрел патент.

Правила безопасного использования банкоматов

Банкомат. Некоторые особенности / Habr

Никого из нас не удивить банкоматом (АТМ). Даже люди старшего поколения мало-помалу привыкли к этому устройству и свою пенсию в состоянии как-то снять. Однако кроме всего прочего — банкомат – это крайне занятная штука с технической и организационной точки зрения. Даже сотрудники банковских учреждений (в т.ч. и связанных с платежными картами) не всегда представляют себе тонкости его работы. В прошлой жизни я достаточно много лет был связан с платежными картами и обслуживанием банкоматов. Мне доводилось и отогревать его феном и выковыривать оттуда по кусочкам мышь кровь кишки, застрявшую в обнимку с купюрами. Даже спалил один из подконтрольных банкоматов. Дважды. Поэтому поделюсь некоторыми, на мой взгляд, интересными техническими нюансами в работе АТМ.

К сожалению основной упор этой моей деятельности приходился на тот период, когда даже фотоаппарат 0,3Мп в телефоне это была немалая роскошь – посему собственных фотографий у меня практически нет.

40 купюр

Банкомат выдаёт не более 40 купюр за один раз. Связано это с самим механизмом подачи. Поэтому – снимая деньги в банкомате – если он выводит на экране «В наличии купюры 50, 200» — а вам нужно снять большУю сумму – сразу можете прикинуть сколько максимум денег банкомат может вам выдать. Если попробуете ввести больше чем 40 банкнот — банкомат подумает и откажет. А вы останетесь гадать почему.

30 секунд

Интервал ответа для каждой операции, после действия клиента должен быть не более 30 секунд. Это требование международных платежных систем. Клиент вставил карту – можно задуматься на 29 секунд и дать ответ. Выбрал пункт меню — опять можно подумать. И так далее. Раньше, когда связь была не особо хорошей – это был важный момент. Сейчас – с этим полегче.

Белая карта супервизора

Да — именно такая. Идёт с каждым банкоматом в комплекте. Как и обычные карты — тоже имеет PIN-код и срок действия.

Может подходить и к другим банкоматам. Тут детальных подробностей не могу сообщить – по ошибке я карту от одного АТМ использовал для другого своего АТМ и она работала – так и должно быть или она работает в рамках одного ПЦ (процессингового центра) – не знаю. Надо было видимо пойти в банкомат другого банка и проверить. Но сидеть было неохота.

Так вот – карта требуется для выполнения инкассации/аудита банкомата и некоторых технических функций – можно выдать сколько угодно купюр из кассет <godmode ON>, пооткрывать дверцей выдачи, помигать индикаторами и дисплеями и т.п. Три раза неправильно ввел код на карте – она блокируется до следующего дня.

Мозги

Кроме «системного блока» (назовём его так) в клавиатуре банкомата, в блоке кард-ридера и дисплее есть свои мозги. Нельзя просто так взять и подключить детали одного АТМ к другому. При подключении новых устройств требуется вводить криптографические 3DES-ключи. Они записываются в эти подключаемые устройства и позволяют им работать с этим конкретным АТМ. Ключи представляют собой 2 конверта (как конверты PIN-кода для обычных карт) в которых находятся последовательность цифр. Два человека получают по конверту и вводят ключи.

Денежные кассеты

В банкомате как правило 4-6 кассет с купюрами. В кассету помещается ~2.5 тысячи банкнот. Каждая кассета настроена на конкретную банкноту. Поэтому, даже если при инкассации АТМ перепутать кассеты местами – всё равно чип в кассете – не даст выдавать оттуда денег. Обратная сторона медали – если в кассету для двадцаток загрузить полтинники – то (при изрядной доли везения – если характеристики купюр более-менее похожи) АТМ начнёт выдавать купюры большего номинала. Кассир банкомата и зав.кассой сразу могут раскошеливаться и покрывать недостачу. Бывало и такое…

Кассета выбраковки

Склеенные банкноты, банкноты, которые не нравятся по тем или иным причинам банкомату, а также деньги, которые вы не взяли из щели выдачи – откидываются в кассету выбраковки. По размерам она меньше в два раза стандартной.

Банкомату бывает холодно

Уличный банкомат имеет 100% влагозащищенность. Однако он чувствителен к холоду. В ранних моделях АТМ не было

Изъятые карты

В банкомате люди оставляют свои карты. Иногда случайно, иногда – введя неправильно три раза PIN-код, иногда – ты снимаешь деньги, пропадает напряжение — банкомат выключается и как бы всё… дальше по выбору – стоишь сколько сможешь и ждешь свою карту (которая, что характерно, когда появится напряжение – выедет наружу – и её если не ты – то кто-то подцепит, если успеет) либо идешь домой, а карту банкомат потом заберёт к себе. За картами зачастую никто не обращался. За несколько лет мы насобирали изрядную коллекцию карт разных банков. В т.ч. иностранных.

Старые АТМ

В Украину в 2002-2004 годах привозили достаточно много бывших в употреблении АТМ из Европы/США. Здесь их приводили в божеский вид, делали обслуживание и продавали банкам. Они были приблизительно в 8-12 раз дешевле (5-8 тысяч долларов) новых современных банкоматов (80-110 тысяч долларов). Работали они, скажем прямо, паршиво, но т.к. карточный бизнес ещё только зарождался и доходы были невелики (банкоматы ставятся не для своих клиентов, а для чужих) – новые АТМ в требуемых объемах позволить себе могли не все банки. Поэтому ставили то, что подешевле. На АТМ были старые ЭЛТ-мониторы с выгоревшими эмблемами европейских банков (предыдущих владельцев). Кошерная операционная система для АТМ того времени – OS/2.

Сейф банкомата

В нём хранятся кассеты с деньгами и кассета выбраковки. Представляет собой, как правило, сейф с ключом и поворотным колесом. Код колеса нужно менять регулярно. Очень неприятно, когда при смене кода и закрытии дверцы ты понимаешь, что код не подходит и сейф уже не открывается.

Чеки

Принтеры используются матричные (старые модели АТМ) и термопринтеры. Бумажная лента для чеков – в бобинах. Обычно 2-5 тысяч чеков на бобине. Проблема матричных – сложновато найти картриджи. Проблема термопринтеров – когда холодно и ты греешь феном банкомат – если попасть струёй воздуха на ленту чеков – будет чёрная лента.

Мышь

Зима. Банкомат находился в отделении банка, но в дальнем пустом помещении, а лицом стоял за окно. Холодно. Мышь нашла лазейку (в АТМ их много – подвод кабелей) и залезла внутрь греться. В итоге механизм подачи денег её прижал от души. Я там оказался, т.к. банкомат перестал работать и из кассеты выбраковки торчали деньги в крови. Пришлось разобрать половину банкомата – чтобы достать то что осталось от мыши и три порванных купюры. Погибла смертью храбрых, но была при деньгах.

Если статья была интересна — могу продолжить тему про банковские железяки.

UPD 2014/03/21:

Продолжение: Карточные игры

В качестве бонуса:

В 2003 году такой б/у банкомат стоил 46740 грн. (8 тысяч долларов)

Как работает сеть банкоматов банка?

Выбирая пластиковую карту, мы оцениваем, сколько банкоматов у банка-эмитента. Несмотря на огромное количество магазинов, принимающих банковские карты, мест, где можно оплатить только наличными, по-прежнему немало. А это значит, что деньги необходимо как-то снять с карточного счета. Иными словами – обналичить. Именно эту функцию выполняют банкоматы. Обслужиться по карте можно в АТМ любого банка, но за обналичку в чужом банкомате с вас снимется дополнительная комиссия.

Что такое сеть банкоматов?

У каждого банка, независимо от его размера, есть собственные банкоматы. Чем крупнее банк, тем больше автоматизированных устройств выдачи наличных ему принадлежит. Все эти устройства связываются с процессинговым центром банка, образуя единую сеть. Чаще всего она ограничивается банкоматами только одного банка, но так бывает не всегда. Раньше, когда процессинговые центры были привилегией крупных банков, объединение сетей было невозможным. Или требовало существенных временных и финансовых затрат.

Постепенно процессирование (обработка) операций перешло в сферу аутсорсинга к крупным процессинговым компаниям, объединяющим несколько банков. Сейчас банки, обслуживающиеся в одном процессинговом центре, предпочитают расширять свои банкоматные сети за счет своих партнеров. Клиенты имеют возможность бесплатно пользоваться банкоматами банков, процессирующих свои операции в одной компании. Ярким примером может служить Россельхозбанк, партнерами которого являются порядка десяти кредитных организаций, в числе которых:

- Альфа-банк,

- Райффайзен банк,

- Банк Уралсиб,

- Росбанк

- и другие.

Не имеет значения, где вы получали карту и где пытаетесь ей воспользоваться: в банкоматах данной сети в любой точке мира вас обслужат по домашним тарифам.

Отдельным пунктом стоит выделить Сбербанк. Эта кредитная организация не просто огромная, она по праву может считаться гигантской. В силу своего размера, или в рамках внутренних распоряжений, используя карту не в том регионе, где ее получали, вы можете столкнуться с взиманием комиссии. Даже в «своем» банкомате. Аналогичная ситуация наблюдалась с банкоматами банка ВТБ24. В 2013 году группа ВТБ приобрела ТрансКредитБанк. Оперативно изменив дизайн банкоматов, ВТБ не удосужились оперативно перевести их к новому процессинговому центру. В итоге клиент пользовался банкоматом ВТБ24, но система воспринимала этот банкомат как «чужой», и взимала комиссии. Это частные случаи, но не упомянуть их было бы неправильно.

Отдельным пунктом стоит выделить Сбербанк. Эта кредитная организация не просто огромная, она по праву может считаться гигантской. В силу своего размера, или в рамках внутренних распоряжений, используя карту не в том регионе, где ее получали, вы можете столкнуться с взиманием комиссии. Даже в «своем» банкомате. Аналогичная ситуация наблюдалась с банкоматами банка ВТБ24. В 2013 году группа ВТБ приобрела ТрансКредитБанк. Оперативно изменив дизайн банкоматов, ВТБ не удосужились оперативно перевести их к новому процессинговому центру. В итоге клиент пользовался банкоматом ВТБ24, но система воспринимала этот банкомат как «чужой», и взимала комиссии. Это частные случаи, но не упомянуть их было бы неправильно.Читайте также: Зарплатный проект

Некоторые банки, например Тинькофф Банк, не имея возможности или не желая тратить средства на установку собственных банкоматов, предоставляют своим клиентам возможность бесплатного снятия в любом банкомате мира. Можно сказать, что сеть банкоматов такого банка включает в себя все банкоматы мира.

Обобщая сказанное выше выразимся так: сеть банкоматов – это некоторое количество устройств, в которых обслуживание клиента осуществляется по «домашним» тарифам.

Как банкомат соединяется с другим банкоматом?

Прямого контакта между банкоматами не существует. Любой банкомат взаимодействует только с процессинговым центром и никак иначе. Сложно представить ситуацию, в которой прямая связь между двумя устройствами будет необходима.

Как узнают, что в банкомате закончились деньги?

Банкомат взаимодействует только с процессинговым центром. Это взаимодействие

не ограничивается операциями с картой. При инкассации банкомата оператор указывает количество загруженных купюр в каждой кассете. В дальнейшем при каждой операции это количество уменьшается. Купюры или выдаются на руки клиенту, или помещаются в режект-кассету. Оператор видит всю информацию по каждой из кассет:

не ограничивается операциями с картой. При инкассации банкомата оператор указывает количество загруженных купюр в каждой кассете. В дальнейшем при каждой операции это количество уменьшается. Купюры или выдаются на руки клиенту, или помещаются в режект-кассету. Оператор видит всю информацию по каждой из кассет:- сколько загружено,

- сколько выдано,

- сколько сброшено,

- сколько осталось.

Когда счетчики во всех кассетах приближаются к нулю (или достигают его), банкомат инкассируется.

Почему банкоматы перестают работать и выдают ошибку?

Каждый банкомат находится под постоянным и неусыпным контролем. Специальные программы осуществляют диагностику всех устройств банкомата, выявляя неисправности и сигнализируя оператору об их наличии или отсутствии. Более того, программы умеют классифицировать неисправности:

— Критические. Неисправности, при которых работа банкомата невозможна. К таким относятся ошибки диспенсера и карт-ридера. Первые делают невозможным выдачу купюр, а вторые – прием карт. К критическим ошибкам относится и отсутствие связи с процессинговым центром.

— Существенные, но не критические. Это ошибки, блокирующие работу отдельного устройства в банкомате. Например, если в одной из кассет произойдет замятие купюр, система выдаст ошибку и данная кассета будет заблокирована. Однако, это не приведет к остановке устройства в целом. Аналогичной является неисправность чекового принтера: возможность обслуживания в банкомате сохранится, но чек распечатан не будет.

Читайте также: Лесенка чудес Тинькофф. Как накапливать с помощью лесенки вкладов?

— Текущие (предупреждения). Это ошибки, не приводящие к остановке устройства. Сюда относится, например, снижение количества оставшихся в кассете купюр ниже 100 листов. Или малый остаток чековой ленты. Устройство будет функционировать, но даст предупреждение о своей скорой остановке.

Как быстро исправят ошибку?

Ремонт банкомата — дело непростое. Одно дело, когда неисправность выглядит как замятие купюры в тракте выдачи купюр. В этом случае инкассаторы убирают затор и банкомат снова работоспособен. Сложнее, когда возникает неисправность целого устройства. Например, того же карт-ридера. В этом случае производится его замена. Если устройство есть на складе, то все происходит довольно быстро. Если же выходит из строя редкий блок, например, какой-нибудь оптический датчик, то ремонта можно ждать довольно долго. Можно увидеть четкую зависимость скорости восстановления банкомата от количества банкоматов у

конкретного банка.

конкретного банка.Если банкоматов много, сервисная служба может просто не справляться с заявками на ремонт. Яркий пример – пресловутый Сбербанк. Имея огромный парк банкоматов, которые активно работают, специалисты по ремонту просто не успевают оперативно восстанавливать их при поломке. Что неудивительно, если вспомнить, что каждый банкомат, как и любой механизм, требует регулярного технического обслуживания.

Автор статьи

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Написано статей

Материалы по теме

Банкоматы и нюансы в их работе

Сегодня бы хотелось поговорить о весьма интересной теме — банкомат и его особенностях. Согласитесь, ну кто из нас им не пользовался? Предлагаю вам узнать интересные технические нюансы в его работе.

Даже люди старшего поколения мало-помалу привыкли к этому устройству и свою пенсию в состоянии как-то снять. Однако кроме всего прочего — банкомат – это крайне занятная штука с технической и организационной точки зрения. Даже сотрудники банковских учреждений (в т.ч. и связанных с платежными картами) не всегда представляют себе тонкости его работы. В прошлой жизни я достаточно много лет был связан с платежными картами и обслуживанием банкоматов. Мне доводилось и отогревать его феном и выковыривать оттуда по кусочкам мышь кровь кишки, застрявшую в обнимку с купюрами. Даже спалил один из подконтрольных банкоматов. Дважды.

К сожалению основной упор этой моей деятельности приходился на тот период, когда даже фотоаппарат 0,3Мп в телефоне это была немалая роскошь – посему собственных фотографий у меня практически нет.

40 купюр

Банкомат выдаёт не более 40 купюр за один раз. Связано это с самим механизмом подачи. Поэтому – снимая деньги в банкомате – если он выводит на экране «В наличии купюры 50, 200» — а вам нужно снять большУю сумму – сразу можете прикинуть сколько максимум денег банкомат может вам выдать. Если попробуете ввести больше чем 40 банкнот — банкомат подумает и откажет. А вы останетесь гадать почему.

30 секунд

Интервал ответа для каждой операции, после действия клиента должен быть не более 30 секунд. Это требование международных платежных систем. Клиент вставил карту – можно задуматься на 29 секунд и дать ответ. Выбрал пункт меню — опять можно подумать. И так далее. Раньше, когда связь была не особо хорошей – это был важный момент. Сейчас – с этим полегче.

Белая карта супервизора

Да — именно такая. Идёт с каждым банкоматом в комплекте. Как и обычные карты — тоже имеет PIN-код и срок действия.

Может подходить и к другим банкоматам. Тут детальных подробностей не могу сообщить – по ошибке я карту от одного АТМ использовал для другого своего АТМ и она работала – так и должно быть или она работает в рамках одного ПЦ (процессингового центра) – не знаю. Надо было видимо пойти в банкомат другого банка и проверить. Но сидеть было неохота.

Так вот – карта требуется для выполнения инкассации/аудита банкомата и некоторых технических функций – можно выдать сколько угодно купюр из кассет , пооткрывать дверцей выдачи, помигать индикаторами и дисплеями и т.п. Три раза неправильно ввел код на карте – она блокируется до следующего дня.

Мозги

Кроме «системного блока» (назовём его так) в клавиатуре банкомата, в блоке кард-ридера и дисплее есть свои мозги. Нельзя просто так взять и подключить детали одного АТМ к другому. При подключении новых устройств требуется вводить криптографические 3DES-ключи. Они записываются в эти подключаемые устройства и позволяют им работать с этим конкретным АТМ. Ключи представляют собой 2 конверта (как конверты PIN-кода для обычных карт) в которых находятся последовательность цифр. Два человека получают по конверту и вводят ключи.

Денежные кассеты

В банкомате как правило 4-6 кассет с купюрами. В кассету помещается ~2.5 тысячи банкнот. Каждая кассета настроена на конкретную банкноту. Поэтому, даже если при инкассации АТМ перепутать кассеты местами – всё равно чип в кассете – не даст выдавать оттуда денег. Обратная сторона медали – если в кассету для двадцаток загрузить полтинники – то (при изрядной доли везения – если характеристики купюр более-менее похожи) АТМ начнёт выдавать купюры большего номинала. Кассир банкомата и зав.кассой сразу могут раскошеливаться и покрывать недостачу. Бывало и такое…

Кассета выбраковки

Склеенные банкноты, банкноты, которые не нравятся по тем или иным причинам банкомату, а также деньги, которые вы не взяли из щели выдачи – откидываются в кассету выбраковки. По размерам она меньше в два раза стандартной.

Банкомату бывает холодно

Уличный банкомат имеет 100% влагозащищенность. Однако он чувствителен к холоду. В ранних моделях АТМ не было нагревательных элементов и поэтому когда на дворе температура падала ниже 10-15 градусов (мороза) — АТМ начинал капризничать. Особенно актуально – когда АТМ стоит в витрине и его передняя (внутренняя) часть фактически тоже упирается в витрину и мерзнет. АТМ может вообще не включаться, т.к. диагностика возмущается и требует тепла для банкомата (хозяйке на заметку: чтобы АТМ запустился нужно в этот момент дуть феном на термодатчик). Может не работать механизм выдачи денег и прочие прелести.

Изъятые карты

В банкомате люди оставляют свои карты. Иногда случайно, иногда – введя неправильно три раза PIN-код, иногда – ты снимаешь деньги, пропадает напряжение — банкомат выключается и как бы всё… дальше по выбору – стоишь сколько сможешь и ждешь свою карту (которая, что характерно, когда появится напряжение – выедет наружу – и её если не ты – то кто-то подцепит, если успеет) либо идешь домой, а карту банкомат потом заберёт к себе. За картами зачастую никто не обращался. За несколько лет мы насобирали изрядную коллекцию карт разных банков. В т.ч. иностранных.

Старые АТМ

В Украину в 2002-2004 годах привозили достаточно много бывших в употреблении АТМ из Европы/США. Здесь их приводили в божеский вид, делали обслуживание и продавали банкам. Они были приблизительно в 8-12 раз дешевле (5-8 тысяч долларов) новых современных банкоматов (80-110 тысяч долларов). Работали они, скажем прямо, паршиво, но т.к. карточный бизнес ещё только зарождался и доходы были невелики (банкоматы ставятся не для своих клиентов, а для чужих) – новые АТМ в требуемых объемах позволить себе могли не все банки. Поэтому ставили то, что подешевле. На АТМ были старые ЭЛТ-мониторы с выгоревшими эмблемами европейских банков (предыдущих владельцев). Кошерная операционная система для АТМ того времени – OS/2.

Сейф банкомата

В нём хранятся кассеты с деньгами и кассета выбраковки. Представляет собой, как правило, сейф с ключом и поворотным колесом. Код колеса нужно менять регулярно. Очень неприятно, когда при смене кода и закрытии дверцы ты понимаешь, что код не подходит и сейф уже не открывается.

Чеки

Принтеры используются матричные (старые модели АТМ) и термопринтеры. Бумажная лента для чеков – в бобинах. Обычно 2-5 тысяч чеков на бобине. Проблема матричных – сложновато найти картриджи. Проблема термопринтеров – когда холодно и ты греешь феном банкомат – если попасть струёй воздуха на ленту чеков – будет чёрная лента.

Мышь

Зима. Банкомат находился в отделении банка, но в дальнем пустом помещении, а лицом стоял за окно. Холодно. Мышь нашла лазейку (в АТМ их много – подвод кабелей) и залезла внутрь греться. В итоге механизм подачи денег её прижал от души. Я там оказался, т.к. банкомат перестал работать и из кассеты выбраковки торчали деньги в крови. Пришлось разобрать половину банкомата – чтобы достать то что осталось от мыши и три порванных купюры. Погибла смертью храбрых, но была при деньгах.

В качестве бонуса:

Конфигурация старенького банкомата NCR 5684 (для понимания комплектующих)

В 2003 году такой б/у банкомат стоил 46740 грн. (8 тысяч долларов)