Как объявить себя банкротом по новому закону. Что важно знать :: Новости :: РБК Инвестиции

В сентябре в силу вступит закон, который позволит россиянам проходить внесудебную процедуру банкротства. Это позволит сэкономить деньги тем, у кого большие проблемы с долгами

Фото: Пользователь jules2000 / Shutterstock

В конце июля президент России Владимир Путин подписал закон, упрощающий процедуру банкротства граждан. Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Как процедура банкротства работает сейчас

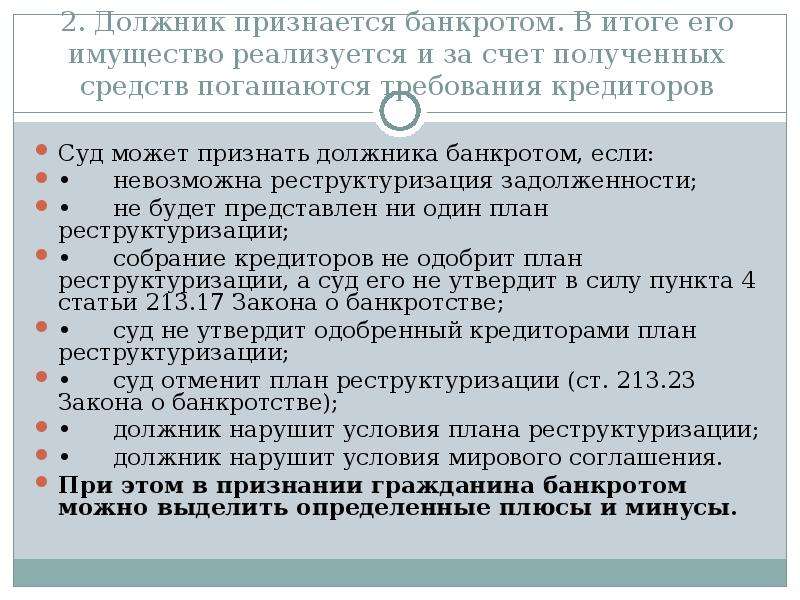

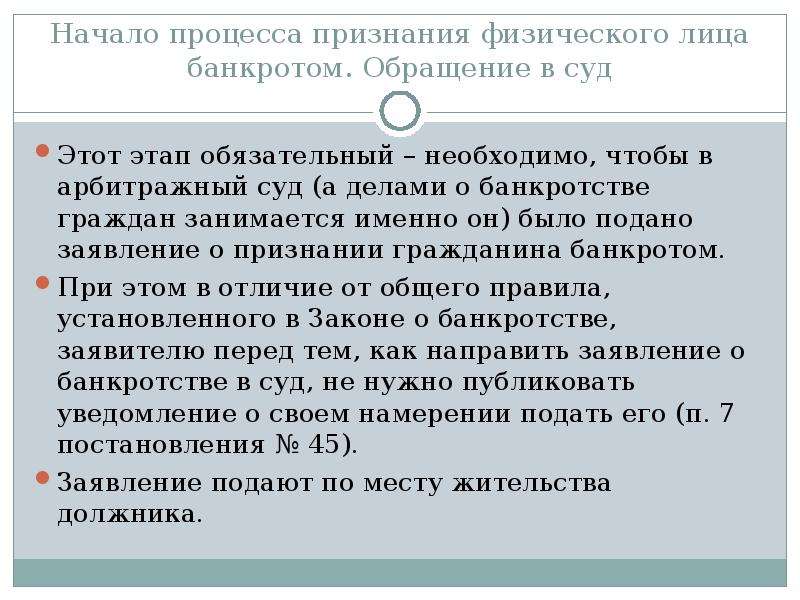

Для признания себя банкротом по действующему законодательству нужно обращаться в арбитражный суд по месту регистрации. Это касается тех, кто не может выплачивать долги от ₽500 тыс. Если человек сам подает заявление, то сумма может быть меньше, однако решение остается на усмотрение судьи. Кроме того, должнику назначают финансового управляющего, которому нужно платить за работу. Также нужно заплатить госпошлины арбитражных судов.

В случае, если у человека есть доходы, то ему могут дать рассрочку по выплате долгов на три года. Если нет, то его имущество продадут. Кроме единственного жилья, его продать не могут. Полученные средства пойдут на погашение долгов, но если их будет не достаточно, то оставшуюся часть спишут.

По данным Единого федерального реестра сведений о банкротстве, за шесть месяцев 2020 года финансово несостоятельными признали 42,7 тыс.

Руководитель проекта «Федресурс» Алексей Юхнин объяснил РБК, что подобная ситуация связана с ограничениями, введенными из-за пандемии коронавируса. По его словам, суды на время самоизоляции рассматривали меньше дел о банкротстве, а затем наверстали упущенное. Однако Юхнин полагает, что связанные с COVID-19 факторы не будут влиять на число банкротств как минимум до весны 2021 года.

Когда новый закон вступит в силу, то граждане смогут воспользоваться внесудебной процедурой банкротства. В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

Кроме того, изменится сумма долга, которая может стать основанием для банкротства. Процедурой можно будет воспользоваться, если у человека долги от ₽50 тыс. до ₽500 тыс. Однако в отношении должника должно быть прекращено исполнительное производство из-за невозможности взыскать средства. То есть пристав не нашел у него ни имущества, ни денег, которые могли бы покрыть долги.

Когда человек подает заявление о банкротстве, то ему больше не начисляют проценты, пени и штрафы, поэтому размер долга не растет. Но это не относится к некоторым категориям долгов, например, задолженности по алиментам, по возмещению морального вреда или вреда, причиненного здоровью и жизни. Такие долги продолжат расти, и их нужно будет выплачивать.

Документ можно подать через многофункциональные центры госуслуг (МФЦ) по месту жительства или пребывания. В заявлении должнику нужно перечислить кредиты и размер невыполненных обязательств. В течение одного рабочего дня МФЦ должен проверить данные на сайте Федеральной службы судебных приставов, чтобы подтвердить прекращение исполнительного производства и отсутствие новых исполнительных листов.

Затем не более чем за три дня информация о начале внесудебного банкротства должна появиться в Едином федеральном реестре сведений о банкротстве. Центр госуслуг вернет заявление, если не найдет нужных данных.

Решение можно обжаловать в арбитражном суде по месту жительства либо написать новое заявление через месяц. Повторно подать на банкротство можно будет не ранее чем через десять лет.

Что ждет должника после подачи документов

Процедура банкротства будет длиться полгода.

Внесудебное банкротство прекратится, если должник получил в собственность имущество. Например, в наследство, в дар, в результате оспаривания сделки. Тогда он обязан сообщить об этом в МФЦ в течение пяти рабочих дней.

Кредиторы тоже могут прекратить процедуру банкротства, если должник не указал их в заявлении, занизил размер долга либо если у него найдут имущество. В этом случае банкротство будет проходить через суд. Если претензий со стороны кредиторов не будет и человека признают банкротом, то ему спишут долги.

Кроме того, если человека признали банкротом, но в заявлении он указал сумму долга меньшую, чем есть на самом деле, то ему спишут долги именно того размера, который он написал. Если больше — то спишут сумму реальных долгов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

объявить себя банкротом или ждать, пока судебный пристав признает долг безнадёжным?

Для получения статуса банкрота долг должен превышать 50 тысяч ₽ — до 2020 года сумма составляла 500 тысяч ₽. Если не в состоянии выплачивать долг, а просрочки превышают три месяца, разрешается начать процедуру банкротства. С 2020 года внесли поправки, которые упростили получение статуса банкрота.

Если не в состоянии выплачивать долг, а просрочки превышают три месяца, разрешается начать процедуру банкротства. С 2020 года внесли поправки, которые упростили получение статуса банкрота.

Чтобы стать банкротом, придётся оплатить услуги управляющего — 25 тысяч ₽, государственную пошлину в размере 300 ₽ и услуги юриста — 20−25 тысяч ₽. Если процесс банкротства затянется на 1−2 года, услуги последнего обойдутся в 100–150 тысяч.

Главный фактор, отталкивающий людей от прохождения процедуры банкротства — это деньги, которых и так нет. Процедура банкротства выгодна, если сумма долга в несколько раз превышает имущество должника.

При банкротстве заёмщик доказывает свою неплатёжеспособность — предоставляет отчёт обо всех крупных сделках за последние три года. Потом ждёт, пока судебные приставы возьмутся за дело и признают долг безнадёжным.

Банкротство подходит в том случае, если нет имущества. По закону единственную квартиру никто не отберёт. Но если обнаружат машину, второе жильё или долю в квартире, приставы оценят имущество должника и выставят на торги.

Ждать, что кредит спишут через время, не стоит. Кредиторы обратятся в коллекторское агентство. И каждый день будут звонить, отправлять СМС и приходить 1−2 раза в неделю к вам домой. Будут взыскивать и арестовывать счета, закроют выезд за границу, испортят психику и здоровье.

После февраля 2020 года процесс банкротства и списание долгов проводится без привлечения суда — заёмщик обращается в арбитражную инстанцию. Вот требования к кандидату на банкротство:

- получает минимальную зарплату или без дохода;

- зарегистрирован на одном месте в течение четырёх месяцев;

- имеет меньше десяти кредитов.

Получается, что проще признать себя банкротом, если нет имущества на продажу, чем ждать, пока спишут долг.

Объявить себя банкротом можно будет бесплатно и без обращения в суд. С 1 сентября вступает в силу новый закон, который допускает списание долга от 50 тыс. до 500 тыс. рублей по упрощенной схеме через МФЦ.

Гражданин должен обратиться в МФЦ с целью признать себя несостоятельным: по месту жительства или по регистрации.

В МФЦ гражданин получает инструкции и на месте заполняет заявление. В заявлении должен быть указан размер долга, полный список кредиторов и их реквизиты.

В течение одного дня сотрудники МФЦ проверяют документы и основания обращения за внесудебным банкротством: направляется запрос в ФССП об окончании исполнительных производств из-за отсутствия имущества — п. 4 ч. 1 ст. 46 ФЗ №229.

Если гражданин соответствует критериям, в течение 3 дней запускается процедура банкротства и гражданина вносят в реестр ЕФРСБ.

Если МФЦ не нашли основания для банкротства?: данные об окончании исполнительных производствах не подтвердились, или они закрыты по другим причинам (например, приостановлены, прекращены), в течение 3 рабочих дней заявление возвращается должнику.

Далее гражданин вправе через месяц подать заявление снова. Но если перемены не произошли, то последует еще один отказ.

Также можно обжаловать отказ МФЦ в Арбитражном суде. В течение 6 месяцев гражданин будет числиться в реестре ЕФРСБ. В этот период кредиторы имеют полное право запрашивать сведения об имуществе должника. Они могут проверять сделки должника, и в том случае если они будут не согласны, кредитная организация может направить в арбитражный суд свое возражения. Если судом будут признаны основания кредиторов обоснованными, внесудебное банкротство прекращается. В этом случае судом вводится процедура реструктуризации долга.

В течение 6 месяцев гражданин будет числиться в реестре ЕФРСБ. В этот период кредиторы имеют полное право запрашивать сведения об имуществе должника. Они могут проверять сделки должника, и в том случае если они будут не согласны, кредитная организация может направить в арбитражный суд свое возражения. Если судом будут признаны основания кредиторов обоснованными, внесудебное банкротство прекращается. В этом случае судом вводится процедура реструктуризации долга.

Если по истечению шести месяцев возражений заявлено не было, долги с должника списываются, и он освобождается от каких-либо обязательств.

С момента ввода процедуры банкротства в силу вступают следующие ограничения:

— Прекращаются притязания кредиторов: банков, МФО, коллекторов, физических и юридических лиц.

— Кредиторы смогут направлять запросы в ведомства и государственные органы для поиска скрытого имущества.

— Должнику запрещено брать на себя долговые обязательства, оформлять кредиты и выступать поручителем.

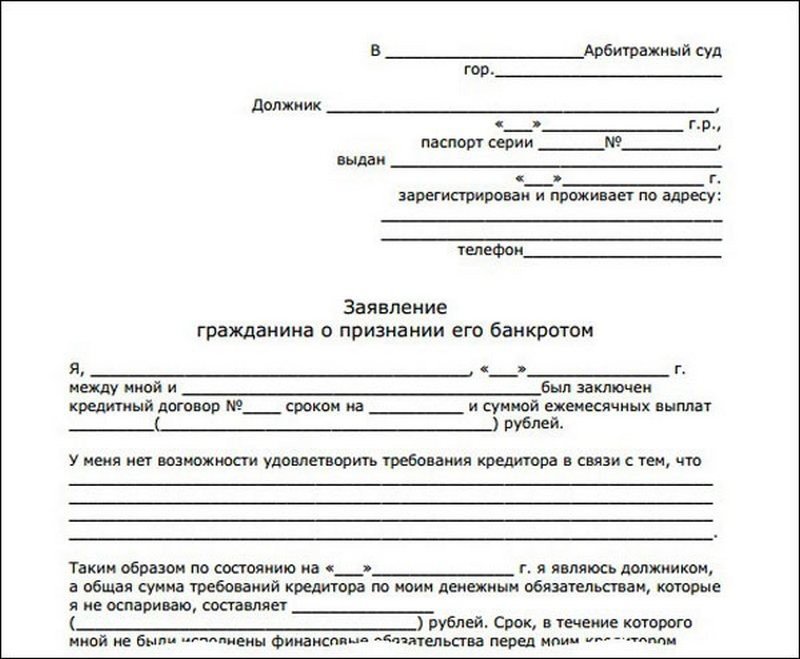

Скачать форму заявления о признании гражданина банкротом во внесудебном порядке

Подача заявления о признании должника банкротом — Судебное банкротство юр. лица

В процессе ведения хозяйственной деятельности, если дела идут не очень хорошо, можно столкнуться с таким неприятным явлением, когда кредитор подает на вашу компанию иск о признании ее несостоятельной (то есть, о банкротстве должника). Безусловно, эта процедура не несет ничего хорошего для юридического лица, ведь принудительное признание банкротом крайне нежелательно и не позволяет в должной мере защитить интересы компании. В данной статье мы разберём, как подать в суд на банкротство должника и как следует поступать, если на должника кредитор подал в суд, какую выбрать стратегию действий и другие вопросы, связанные с данной ситуацией.

Как обжаловать действия кредитора?

Практически никогда действия кредитора не являются полной неожиданностью: прежде, чем подать на банкротство компании-должника в суд, явно были попытки мирно договориться о погашении задолженности и другие способы взыскания, а непосредственно перед иском о признании несостоятельности должника кредитор должен был получить судебное решение о принудительном взыскании средств. Потому подготовительными действиями стоит заниматься, не дожидаясь подачи иска о банкротстве.

Потому подготовительными действиями стоит заниматься, не дожидаясь подачи иска о банкротстве.

Одной из тактик может быть игра на опережение: если дела компании совсем плохи, можно самостоятельно подать заявление о судебном банкротстве юр.лица, и если вы успеете раньше кредитора, процедура будет проходить по вашим правилам, а значит, с меньшими рисками для руководства и активов предприятия. Но такой вариант подойдет только в том случае, если вы заранее знали или догадывались о том, что подача иска вероятна. И в ситуации, когда заявление кредитором уже подано, этот выход очевидно не подходит.

Более универсальной тактикой действий может быть встречный иск. Подать в суд на кредитора можно в тех случаях, когда должник отказывается признавать сам факт наличия задолженности и не соглашается с требованиями кредитора. Также для этого понадобятся доказательства, которые смогут убедить суд в том, что нет оснований для взыскания задолженности, а раз нет долгов, то и банкротом компания объявлена быть не может. К подаче встречного иска нужно тщательно подготовиться, собрать подтверждающие документы, показания свидетелей, при необходимости – провести экспертизы и т. д. И даже, если ваш иск не будет удовлетворен, это позволит выиграть время и подготовиться к рассмотрению дела о признании компании-должника банкротом по сути.

К подаче встречного иска нужно тщательно подготовиться, собрать подтверждающие документы, показания свидетелей, при необходимости – провести экспертизы и т. д. И даже, если ваш иск не будет удовлетворен, это позволит выиграть время и подготовиться к рассмотрению дела о признании компании-должника банкротом по сути.

Наконец, еще одним вариантом стратегии защиты интересов компании может быть обжалование действий кредитора при подаче им иска о банкротстве юрлица с долгами. Если доверить дело опытному юристу, он во многих случаях сможет найти различные процессуальные, технические и другие нарушения, которые позволят обжаловать саму подачу иска против вашей компании, а значит, он будет автоматически снят с рассмотрения. Жалоба передается тому же судье, который будет рассматривать иск о банкротстве юридического лица, и ее обязаны рассмотреть на предварительном заседании суда, перед тем, как дело будет разбираться по сути. И в случае, если жалоба обоснована, иск вернут заявителю. Конечно, даже такое действие – это только временная победа, ведь после исправления нарушений кредитор сможет подать иск снова, но это, как и предыдущий вариант, позволит выиграть время для других защитных действий.

Помощь адвоката при банкротстве должника юридического лица

Если все-таки дело о банкротстве дошло до суда, необходимо принять меры, чтобы минимизировать негативные последствия для руководства компании и самого юридического лица. И уже на этом этапе необходимо заручиться помощью адвоката по банкротству. Вместе со специалистом нужно продумать дальнейшую тактику и в особенности такие моменты:

- возможность погашения долга – если есть средства на выплату кредитору, вероятно, это будет оптимальным вариантом решения спора. Даже если дело о банкротстве уже рассматривается, можно выплатить долг и предоставить в суд документы о погашении. Это позволит закрыть рассмотрение дела и не доводить предприятие до банкротства;

- перевод активов в другие структуры – если банкротства не избежать, но терять все имущество и средства не хочется, можно организовать их перевод другим юридическим лицам (например, дочерней компании или филиалу в другом регионе). В результате переведенное имущество не будет включено в активы, которые пойдут на погашение долгов перед кредиторами.

Но нужно быть очень осторожными: при неправильном подходе такие действия могут быть расценены как мошенничество и попытку скрыть капитал, что является уголовными правонарушениями;

Но нужно быть очень осторожными: при неправильном подходе такие действия могут быть расценены как мошенничество и попытку скрыть капитал, что является уголовными правонарушениями; - защита интересов руководства – в случае преднамеренного банкротства могут быть применены индивидуальные санкции по отношению к тем людям, кто, по мнению временной администрации, стал виной негативного состояния дел в компании. Чаще всего под удар попадают либо директора, либо главный бухгалтер, либо другие топ-менеджеры. Причем ответственность может быть очень серьёзной, вплоть до уголовного преследования. Чтобы избежать такого развития событий, нужно проанализировать решения и сделки за последнее время и устранить выявленные нарушения;

- подготовить документальную базу, которая позволит защищаться в суде – даже на этапе рассмотрения дела по сути есть возможность доказать, что процедура банкротства не может быть применена к вашей компании, поскольку ее экономическое состояние позволяет вести нормальную экономическую деятельность. Можно попытаться оспорить сам факт долга, подать встречный иск с требованиями погасить задолженность перед вами и т. д., главное, чтобы были основания для этого.

Но нужно быть очень осторожными: при неправильном подходе такие действия могут быть расценены как мошенничество и попытку скрыть капитал, что является уголовными правонарушениями;

Но нужно быть очень осторожными: при неправильном подходе такие действия могут быть расценены как мошенничество и попытку скрыть капитал, что является уголовными правонарушениями; Можно попытаться оспорить сам факт долга, подать встречный иск с требованиями погасить задолженность перед вами и т. д., главное, чтобы были основания для этого.

Можно попытаться оспорить сам факт долга, подать встречный иск с требованиями погасить задолженность перед вами и т. д., главное, чтобы были основания для этого.Адвокат по банкротству подскажет, какой из вариантов оптимальный и позволит надёжно защитить интересы компании и ее руководства. Благодаря его помощи суд по банкротству должника закончится для юридического лица благополучно, позволит сохранить активы и снимет угрозу для руководства организации.

Профессиональная помощь при судебном банкротстве юр. лица

Если на вас подал в суд кредитор и требует добиться банкротства, это не повод для паники. Существует несколько различных тактик, которые позволят победить в сложившемся споре или как минимум выиграть время. Но для того чтобы все сложилось благополучно, рекомендуется воспользоваться помощью профессионального юриста по банкротству.

Понравилась статья? Сохрани в своей соцсети!

Когда объявлять банкротство

Если у вас есть большие долги, которые вы не можете погасить, вы задерживаете выплаты по ипотеке и находитесь под угрозой потери права выкупа, вас преследуют сборщики счетов — или все вышеперечисленное, — объявление о банкротстве может быть вашим ответом. А может и не быть.

А может и не быть.

В некоторых случаях банкротство может уменьшить или устранить ваши долги, спасти ваш дом и удержать сборщиков счетов в страхе, но оно также имеет серьезные последствия, включая долгосрочный ущерб вашему кредитному рейтингу.Это, в свою очередь, может ограничить вашу способность брать ссуды в будущем, повысить ставки, которые вы платите за страховку, и даже затруднить получение работы.

Ключевые выводы

- Подача заявления о банкротстве — это один из способов избавиться от тяжелого долгового бремени, но оно имеет негативные последствия, которые могут длиться годами.

- Два распространенных типа личного банкротства — Глава 7 и Глава 13 — будут оставаться в вашей кредитной истории в течение 10 и семи лет соответственно.

- Перед тем, как подать заявление о банкротстве, стоит связаться с вашими кредиторами, чтобы узнать, готовы ли они к переговорам.Например, у многих кредиторов есть программы для людей, у которых возникают проблемы с выплатой ипотеки.

Виды банкротства

Дела о банкротстве рассматриваются федеральными судами, и федеральный закон определяет шесть различных типов. Два наиболее распространенных типа, используемых физическими лицами, — это Глава 7 и Глава 13, названные в честь разделов федерального кодекса о банкротстве, в которых они описаны. Глава 11 о банкротстве, о которой часто пишут заголовки, касается прежде всего бизнеса.

Банкротство по главе 7, тип которого подает большинство физических лиц, также называют прямым банкротством или ликвидацией.Доверительный управляющий, назначенный судом, может продать часть вашей собственности и использовать вырученные средства для частичного погашения ваших кредиторов, после чего ваши долги считаются погашенными. Некоторые виды имущества могут быть освобождены от ликвидации при соблюдении определенных ограничений. К ним относятся ваша машина, ваша одежда и предметы домашнего обихода, инструменты вашей торговли, пенсии и часть любого капитала, который у вас есть в вашем доме. Вы должны указать имущество, на которое вы претендуете, как освобожденное от налогообложения при подаче заявления о банкротстве.

Вы должны указать имущество, на которое вы претендуете, как освобожденное от налогообложения при подаче заявления о банкротстве.

С другой стороны, банкротство в соответствии с главой 13 приводит к утвержденному судом плану погашения вами всей или части ваших долгов в течение трех-пяти лет.Некоторые из ваших долгов также могут быть погашены. Поскольку это не требует ликвидации ваших активов, банкротство по главе 13 может позволить вам сохранить свой дом, пока вы продолжаете вносить согласованные платежи.

Определенные виды долгов обычно не могут быть погашены путем банкротства. К ним относятся алименты, алименты, студенческие ссуды и некоторые налоговые обязательства.

Процесс подачи заявления о банкротстве

Существует ряд юридически требуемых шагов, связанных с подачей заявления о банкротстве.Невыполнение их может привести к прекращению вашего дела.

Перед подачей заявления о банкротстве физические лица должны пройти консультацию по кредитным вопросам и получить свидетельство для подачи заявления о банкротстве. Консультант должен проанализировать вашу личную ситуацию, дать совет по составлению бюджета и управлению долгом, а также обсудить альтернативы банкротству. Вы можете узнать названия утвержденных правительством кредитных консультационных агентств в вашем районе, позвонив в ближайший к вам федеральный суд по делам о банкротстве или посетив его веб-сайт.Взаимодействие с другими людьми

Консультант должен проанализировать вашу личную ситуацию, дать совет по составлению бюджета и управлению долгом, а также обсудить альтернативы банкротству. Вы можете узнать названия утвержденных правительством кредитных консультационных агентств в вашем районе, позвонив в ближайший к вам федеральный суд по делам о банкротстве или посетив его веб-сайт.Взаимодействие с другими людьми

Подача заявления о банкротстве включает в себя подачу заявления о банкротстве и финансовой отчетности, в которой указаны ваши доходы, долги и активы. Вам также необходимо будет подать форму проверки нуждаемости, которая определяет, достаточно ли ваш доход, чтобы соответствовать требованиям главы 7. Если это не так, вам придется подать заявление о банкротстве в соответствии с главой 13. Вам также необходимо будет заплатить регистрационный сбор, хотя иногда от него отказываются, если вы можете доказать, что не можете себе этого позволить.

Вы можете получить необходимые вам бланки в суде по делам о банкротстве. Если вы пользуетесь услугами адвоката по банкротству, что обычно является хорошей идеей, они также должны иметь возможность их предоставить.

Если вы пользуетесь услугами адвоката по банкротству, что обычно является хорошей идеей, они также должны иметь возможность их предоставить.

После того, как вы подадите заявку, управляющий по делу о банкротстве, назначенный для вашего дела, организует собрание кредиторов, также известное как собрание 341 для раздела кодекса о банкротстве, где оно предусмотрено. Это возможность для людей или предприятий, которым вы должны деньги, задать вопросы о вашем финансовом положении и ваших планах, если таковые имеются, по их выплате.

Ваше дело будет рассмотрено судьей по делам о банкротстве на основании предоставленной вами информации.Если суд определит, что вы пытались скрыть активы или совершили другое мошенничество, вы можете не только проиграть дело, но и столкнуться с уголовным преследованием. Если ваше дело не очень сложное, вам, как правило, не нужно явиться к судье в суд.

После того, как вы подали заявление о банкротстве, но до того, как ваши долги могут быть погашены, вы должны пройти образовательный курс для должников, который даст вам советы по составлению бюджета и управлению деньгами. Опять же, вам нужно будет получить сертификат, подтверждающий ваше участие.Вы можете получить список утвержденных поставщиков услуг по обучению должников в суде по делам о банкротстве или в Министерстве юстиции.

Опять же, вам нужно будет получить сертификат, подтверждающий ваше участие.Вы можете получить список утвержденных поставщиков услуг по обучению должников в суде по делам о банкротстве или в Министерстве юстиции.

Если суд вынесет решение в вашу пользу, ваши долги будут погашены в случае главы 7. В главе 13 будет утвержден план погашения. Погашение долга означает, что кредитор больше не может пытаться взыскать его с вас.

Последствия банкротства

Оба типа индивидуального банкротства имеют негативные последствия.Банкротство по главе 7 будет оставаться в вашей кредитной истории в течение 10 лет, в то время как банкротство по главе 13 обычно сохраняется в течение семи лет.

По словам Experian, одного из трех крупнейших национальных кредитных бюро, «объявление о банкротстве оказывает наибольшее влияние на кредитные рейтинги». Это также может создать впечатление, что вы представляете низкий риск для компаний, которые запрашивают ваш отчет, включая других кредиторов, страховые компании и потенциальных работодателей.

Также обратите внимание, что существуют ограничения на то, как часто вы можете погашать свои долги в результате банкротства.Например, если у вас были погашены долги в результате банкротства по главе 7, вы должны подождать восемь лет, прежде чем сможете сделать это снова.

Нужен ли юрист?

В отличие от корпораций и товариществ, физические лица могут подать заявление о банкротстве без адвоката. Это называется заполнение дела «pro se». Но поскольку подача заявления о банкротстве сложна и должна быть сделана правильно, чтобы добиться успеха, обычно неразумно пытаться это сделать без помощи поверенного, имеющего опыт в процедурах банкротства.

Даже Налоговая служба иногда готова вести переговоры. Вы можете уменьшить сумму налоговой задолженности или распределить платежи по времени.

Альтернативы банкротству

Банкротство иногда является лучшим способом избавиться от тяжелого финансового бремени, но это не единственный способ. Есть альтернативы, которые часто могут уменьшить ваши долговые обязательства без неприятных последствий банкротства.

Есть альтернативы, которые часто могут уменьшить ваши долговые обязательства без неприятных последствий банкротства.

Ведение переговоров с кредиторами без привлечения судов иногда может принести пользу обеим сторонам.Вместо того чтобы рисковать получить ничего, кредитор может согласиться на график погашения, который уменьшает ваш долг или распределяет ваши платежи на более длительный период времени.

Если вы не можете произвести выплаты по ипотеке, стоит позвонить своему специалисту по ссуде, чтобы узнать, какие у вас есть варианты, кроме подачи заявления о банкротстве. Они могут включать в себя воздержание, которое позволит вам прекратить производить платежи в течение определенного времени, или план погашения, предназначенный для растягивания небольших ежемесячных платежей на более длительный период.Другим вариантом может быть модификация ссуды, которая изменит условия вашего ссуды (например, снизит процентную ставку) на постоянной основе, что упростит погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Если вы должны деньги IRS, вы можете иметь право на компромиссное предложение, позволяющее рассчитаться с агентством на сумму меньшую, чем вы должны. В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут выплатить свои налоговые обязательства сразу.

Когда подавать заявление о банкротстве

Закон о банкротстве существует для того, чтобы помочь людям, взявшим на себя неуправляемую сумму долга — часто в результате крупных медицинских счетов или других непредвиденных расходов, не по их вине, — начать все сначала. Но это непростой процесс, и он не всегда приводит к счастливому концу.

Поэтому перед подачей заявления о банкротстве обязательно изучите все возможные варианты и будьте готовы к некоторым из негативных последствий, описанных выше. Если вы решите, что банкротство — ваш единственный жизнеспособный вариант, как это делают сотни тысяч американцев каждый год, помните, что пометка в вашей записи не будет постоянной. Осторожно используя кредит в будущем и вовремя оплачивая счета, вы можете начать восстанавливать свой кредит и постепенно избавиться от банкротства.

Если вы решите, что банкротство — ваш единственный жизнеспособный вариант, как это делают сотни тысяч американцев каждый год, помните, что пометка в вашей записи не будет постоянной. Осторожно используя кредит в будущем и вовремя оплачивая счета, вы можете начать восстанавливать свой кредит и постепенно избавиться от банкротства.

Банкротство: как это работает, виды и последствия

Банкротство — это судебный процесс, находящийся под контролем федеральных судов по делам о банкротстве. Он разработан, чтобы помочь частным лицам и предприятиям полностью или частично погасить свой долг или помочь им погасить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное и долгосрочное влияние на ваш кредит. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку. Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет максимально гладко и с соблюдением всех применимых правил и положений, регулирующих процедуры банкротства.

Вам также необходимо будет выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию у утвержденного правительством кредитного консультанта. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подаете: главу 7 или главу 13.Оба типа банкротства могут помочь вам ликвидировать необеспеченный долг (например, кредитные карты), остановить обращение взыскания или повторное вступление во владение, а также прекратить удержание заработной платы, отключение коммунальных услуг и действия по взысканию долга. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Глава 7 Банкротство

Глава 7 Банкротство, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

В рамках этого типа банкротства вы должны будете разрешить опекуну федерального суда осуществлять надзор за продажей любых активов, которые не освобождены от налога (автомобили, рабочие инструменты и основные предметы домашнего обихода могут быть освобождены от налога). Деньги от продажи идут на выплаты вашим кредиторам. Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды, предписанные судом.

Последствия банкротства по главе 7 значительны: вы, вероятно, потеряете собственность, а отрицательная информация о банкротстве останется в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свою собственность в обмен на частичное или полное погашение долга.Суд по делам о банкротстве и ваш адвокат обсудят трех-пятилетний план погашения. В зависимости от условий переговоров вы можете согласиться полностью или частично выплатить свой долг в течение этого периода времени. Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Хотя любой тип банкротства отрицательно сказывается на вашей кредитной истории, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или всю) свою задолженность, вы можете сохранить некоторые активы.Более того, банкротство в соответствии с главой 13 приведет к прекращению вашего кредитного отчета через семь лет, и вы можете снова подать в соответствии с этой главой всего через два года.

Условия банкротства, которые необходимо знать

Во время процедуры банкротства вы, вероятно, встретите некоторые юридические термины, относящиеся к процедурам банкротства, которые вам необходимо знать. Вот некоторые из наиболее распространенных и важных:

- Банкротный управляющий : Это лицо или корпорация, назначенные судом по делам о банкротстве, чтобы действовать от имени кредиторов.Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документации по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и выплачивает деньги кредиторам.

- Кредитная консультация: Прежде чем вам будет разрешено подать заявление о банкротстве, вам нужно будет встретиться индивидуально или в группе с некоммерческим бюджетом и агентством кредитного консультирования. После того, как вы подадите заявку, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем дело о банкротстве будет прекращено. При определенных обстоятельствах от обоих требований можно было отказаться.

- Банкротство прекращено : Когда процедура банкротства завершена, банкротство считается «прекращенным». В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Имущество, освобожденное от уплаты налогов: Хотя оба типа банкротства могут потребовать от вас продажи активов, чтобы помочь выплатить долг кредиторам, некоторые виды имущества могут быть освобождены от продажи.Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном месте проживания, могут быть освобождены.

- Залог: Юридический иск, который позволяет кредитору приобретать, удерживать и продавать недвижимость должника для обеспечения или погашения долга.

- Ликвидация: Продажа не освобожденного от налога имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка средств: Кодекс о банкротстве требует, чтобы люди, желающие подать заявление о банкротстве в соответствии с Главой 7, продемонстрировали, что у них нет средств для погашения своих долгов.Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 «Банкротство» вы можете согласиться продолжить выплату долга, который может быть погашен в ходе судебного разбирательства. Подтверждение счета — и вашего обязательства выплатить долг — обычно делается для того, чтобы позволить должнику сохранить часть залога, такую как автомобиль, которая в противном случае была бы арестована в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный взыскиваемым имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредитования залогом является само транспортное средство. Кредиторы обеспеченного долга имеют право наложить арест на залог в случае невыполнения обязательств по ссуде.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального обеспечения, такого как кредитные карты.

При определенных обстоятельствах от обоих требований можно было отказаться.

При определенных обстоятельствах от обоих требований можно было отказаться.Долг, который нельзя простить

Несмотря на то, что банкротство может устранить большую часть долгов, оно не может полностью стереть счётчик, если у вас есть определенные виды непростительных долгов.Типы долгов, которые банкротство не может устранить, включают:

- Большая часть задолженности по студенческим займам (хотя некоторые члены Конгресса работают над тем, чтобы это изменить).

- Взыскание алиментов.

- Алименты на ребенка по решению суда.

- Задолженность подтверждена.

- Федеральный налоговый залог по налогам, причитающимся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества.Как отмечалось ранее, оба типа процедур банкротства могут потребовать от вас отказаться от собственности для продажи, чтобы вернуть долг кредиторам. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

Ваше банкротство также может повлиять на других в финансовом отношении. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность хотя бы по части этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство вредит вашей кредитной истории.Банкротства считаются негативной информацией в вашем кредитном отчете и могут повлиять на то, как будущие кредиторы будут рассматривать вас. Увидев банкротство в вашей кредитной истории, кредиторы могут отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они все же решат предоставить вам кредит.

В зависимости от типа банкротства, которое вы подаете, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус списанных счетов будет обновлен, чтобы отразить, что они были списаны, и эта информация также появится в вашем кредитном отчете.Отрицательная информация в кредитном отчете — фактор, который может навредить вашему кредитному рейтингу.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может очень затруднить получение дополнительного кредита после прекращения дела о банкротстве — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы предоставить вам кредит.

Важно сразу же начать восстанавливать свой кредит, убедившись, что вы вовремя оплачиваете все свои счета. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших долговых проблем.

Получение ипотеки после банкротства

Подобно тому, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотеки. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, кто ее принимает, могут предложить вам гораздо более высокую процентную ставку и комиссию.Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие сделки.

Вместо того, чтобы отказываться от дома и пытаться получить новую ипотеку после банкротства, может быть лучше повторно подтвердить вашу текущую ипотеку во время процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Альтернативы банкротства

Когда вы боретесь с неуправляемой задолженностью, банкротство — лишь одно из решений; есть и другие, которые следует учитывать.Большинство из них также повлияет на ваш кредит, но, вероятно, не так сильно, как банкротство — плюс, эти альтернативы могут позволить вам сохранить свою собственность, вместо того, чтобы ликвидировать ее в ходе процедуры банкротства.

Вот некоторые альтернативы банкротства, которые вы можете рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или к плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить работоспособный план выплаты вашей задолженности.

- Возьмите ссуду на консолидацию долга. Эти типы ссуд могут объединять несколько более дорогостоящих долгов с высокими процентами в одну ссуду с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более управляемый план погашения. Неисполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотели бы видеть в вашей жизни, поэтому они могут быть готовы работать с вами, чтобы разработать более достижимый план погашения.Погашение долга отрицательно скажется на ваших кредитных рейтингах.

Имейте в виду, что всякий раз, когда вы не выполняете первоначально оговоренные вами условия выплаты долга, это может повлиять на ваш кредит. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем переговоры по кредитам, консультации по кредитам и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете выплатить долг в соответствии с первоначальным соглашением, это может негативно повлиять на ваш кредит.Некоторые виды облегчения долгового бремени имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение о списании долгов, например о банкротстве, важно изучить возможные варианты, получить надежный совет квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Независимо от того, какой тип списания долга вы выберете, вы можете начать лучше заботиться о своем кредите немедленно, применив на практике простые, ответственные и положительные меры, такие как:

- Своевременная оплата всех ваших счетов.

- Избегание дополнительных долгов.

- Мониторинг вашего кредитного отчета.

- Создание и соблюдение личного бюджета.

- Небольшое использование кредита (например, обеспеченная кредитная карта) и немедленная оплата остатка в полном объеме.

Как подать заявление о банкротстве в 2021 году бесплатно: 10-шаговое руководство .Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново, выполнив 10 шагов.

Во-первых, вам необходимо определить, поможет ли вам заявка о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл с учетом вашего финансового положения. Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также сразу же прекращает удержание заработной платы.

Банкротство по главе 7 — очень эффективный инструмент для списания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов. Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Банкротство по главе 13 — еще один вид банкротства, доступный для потребителей. Основное отличие от главы 7 заключается в том, что вы выплачиваете часть своих долгов через доверительного управляющего согласно главе 13.Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Освобождение от банкротства не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Если на момент первой подачи заявления о банкротстве в соответствии с Главой 7 у вас будет большая кредитоспособность, ваш кредитный рейтинг, вероятно, немного упадет после того, как заявление о банкротстве будет передано в кредитные бюро.Конечно, большинство подателей уже какое-то время испытывают затруднения к тому времени, когда они подают заявку, и уже имеют довольно низкий кредитный рейтинг. В любом случае, получив постоянное облегчение долгового бремени в виде отмены банкротства, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите свои документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета.Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подавший заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса варьируется от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом около 70 страниц.Формы банкротства спрашивают вас обо всем, что вы делаете, тратите, владеете и должны. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы отправите в их офис. Если вы не можете позволить себе нанять юриста, но не чувствуете себя комфортно при заполнении форм самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает сбор за регистрацию в размере 338 долларов США за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму для подачи заявления об отказе от комиссии.Для участия в программе общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше ходатайство отклоняется, суд обычно предписывает вам оплатить пошлину в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также нужно будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая любые необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочке

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии.Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете клерку, что собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате пошлины в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы отправляются доверенному лицу после подачи дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему хранения документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На данный момент ваше дело было подано! Поздравляю! Автоматическое пребывание теперь защищает вас от всех взыскателей долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверительному управляющему по почте

Доверительный управляющий по главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащей освобождению собственности в интересах ваших кредиторов. Не для всех видов банкротства требуется участие конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о выплатах и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам необходимо будет пройти курс обучения должников в утвержденном агентстве по кредитным консультациям. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как подготовить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство о прохождении от агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи заявления о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автомобильной ссудой

Если у вас есть машина, по которой вы все еще задолжали, вы должны сообщить банку и суду, что вы собираетесь с ней делать, в одной из своих форм о банкротстве.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить производить платежи. Банк либо подает запрос в суд по делам о банкротстве с просьбой о разрешении вернуть автомобиль, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить автомобиль себе, вы можете либо повторно подтвердить ссуду, либо выкупить автомобиль. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор на утверждение в суд.

Чтобы выкупить автомобиль, вам необходимо подать ходатайство в суд и, после его удовлетворения, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Подача заявления о банкротстве требует некоторой подготовки. Наем хорошего адвоката по делам о банкротстве — один из способов подачи заявления.Но если вы не можете позволить себе оплатить услуги адвоката, чтобы нанять его, и вам нужно начать все сначала, Upsolve может вам помочь. Если вы имеете право, наше бесплатное веб-приложение проведет вас через процесс и поможет подготовить формы для подачи в суд.

Как объявить и подать заявление о банкротстве

Подача заявления о банкротстве может быть долгим и напряженным процессом, но это не обязательно. Как правило, самая напряженная часть — это попытка справиться с финансовыми трудностями, которые заставляют вас задуматься о банкротстве и, наконец, принять решение о подаче иска.Как только вы решите, что банкротство — это правильный курс действий с учетом вашего финансового положения, вы будете работать с адвокатом и доверенным лицом. Они будут наблюдать за процессом и помогать вам решать возникающие проблемы.

Подача заявления о банкротстве — это просто вопрос правильного заполнения документов и правильного подхода к процессу. Чтобы дать вам представление о том, чего ожидать, вот обзор типов банкротства, доступных для физических лиц, процесса подачи заявления о банкротстве и некоторых распространенных ошибок, на которые следует обратить внимание.

Виды банкротства

Обычно существует два типа банкротства, доступных для физических лиц, каждый из которых назван в честь соответствующей главы Кодекса о банкротстве.

Глава 7

При банкротстве в соответствии с главой 7 ваши приемлемые активы ликвидируются или продаются для выплаты кредиторам. Закон штата определяет типы собственности, которые не подлежат ликвидации, но они могут включать в себя часть вашего собственного капитала, автомобиль и другие инструменты, используемые в вашей работе, а также личное имущество, такое как одежда и предметы домашнего обихода.В конце процесса многие из ваших долгов будут погашены или аннулированы.

Однако это относится не ко всем долгам. Некоторые долги, которые нельзя погасить при банкротстве, в том числе:

- Алименты и алименты

- Штрафы, пени и реституция за нарушение закона

- Определенная задолженность по налогам

- Долги, возникающие в связи со смертью или травмой другого человека в результате вашего вождения в нетрезвом виде

- Жилищная ипотека

- Некоторые студенческие ссуды

Чтобы иметь право на банкротство по главе 7, вы должны пройти проверку нуждаемости, чтобы определить, есть ли у вас средства для погашения части ваших долгов.Если расчет определяет, что вы можете позволить себе погасить часть своего долга, вы не имеете права на участие в Главе 7.

Глава 13

Глава 13 Банкротство известно как «план наемного работника». Это для людей, которые имеют постоянный доход, но не могут погасить все свои долги.

При банкротстве в соответствии с главой 13 вам разрешено сохранить свои активы, но доверительный управляющий помогает вам составить план выплат кредиторам на период от трех до пяти лет. В течение этого времени кредиторы не могут добиваться взыскания.В конце периода платежа суд погашает оставшуюся приемлемую задолженность.

Как подать заявление о банкротстве

Если вы собираетесь подать заявление о банкротстве, вы должны предпринять следующие шаги.

Шаг 1. Найдите адвоката

Вы можете найти много информации о банкротстве в Интернете, но вам нужно поговорить с опытным адвокатом по делам о банкротстве, знакомым с законами вашего штата. Вы можете усугубить свои финансовые проблемы, отложив решение своих проблем, передав активы другу или члену семьи или заплатив не тем кредиторам.

Чтобы найти опытного адвоката, получите направление от своего бухгалтера или семейного адвоката. Ваша местная коллегия адвокатов также может направить вас к адвокату по банкротству в вашем районе.

Шаг 2. Получите кредитную консультацию

Федеральный кодекс о банкротстве требует, чтобы физические лица получали консультации по кредитным вопросам в течение 180 дней до подачи заявления о банкротстве. Если вы состоите в браке, вы и ваш супруг должны посещать консультации по кредитным вопросам.

Не все кредитные консультанты соответствуют требованиям. Вы можете найти кредитное консультационное агентство, одобренное U.S. Программа попечительства Министерства юстиции США.

Шаг 3. Заполните петицию и оформление документов

Заполнение документов для подачи заявления о банкротстве часто является наиболее трудоемкой частью подачи заявления о банкротстве. В дополнение к ходатайству, подготовленному вашим поверенным, вам необходимо предоставить документацию для вашего:

- Активы . Это включает в себя все, что у вас есть, что имеет ценность, например акции, сберегательные счета, недвижимость, автомобили, предметы коллекционирования, предметы домашнего обихода, одежду и предметы искусства.

- Долги . В этом списке должны быть указаны кредитор, текущий баланс, процентная ставка и ежемесячный платеж по каждому из ваших долгов. Включите все долги, даже те, которые вы уже выплачиваете, и те, которые вы не можете погасить в случае банкротства.

- Доход . Включите все деньги, которые вы получили по любой причине за последние шесть месяцев, все деньги, которые вы ожидаете получить в будущем, как часто вы получаете эти деньги и откуда они. Это включает в себя регулярную заработную плату, пособие по безработице, подработку, дивиденды и проценты от инвестиций, пенсии и деньги, внесенные в домашнее хозяйство другими людьми, такими как ваш супруг или члены семьи.

- Ежемесячные расходы домохозяйства на проживание . Включите ваши расходы на аренду или ипотеку, питание, коммунальные услуги, медицинские расходы, одежду, налоги, транспорт, алименты и алименты. При перечислении переменных расходов, таких как коммунальные услуги, рассчитайте среднее значение на основе ежемесячных счетов за прошлый год.

- Справка из вашего кредитного консультационного агентства , подтверждающая, что вы прошли программу.

- Копия плана погашения долга, разработанного вашим кредитным консультантом .

- Квитанции о заработной плате за последние два месяца, если таковые имеются, а также отчет с подробным описанием любых ожидаемых изменений ваших доходов и расходов после подачи.

- Ваша налоговая декларация или выписки за последний налоговый год.

Подача прошения о банкротстве «задерживает» действия по взысканию долгов, то есть ваши кредиторы не могут лишить вас права выкупа вашего дома, забрать ваш автомобиль, подать иск против вас, удержать вашу заработную плату или даже позвонить по инкассо. Есть одно важное исключение из этого автоматического приостановления: автоматические платежи из вашей зарплаты по ссуде 401 (k) продолжаются.

Суд обязан взимать плату за подачу дела и административные сборы. В большинстве случаев вы должны оплатить эти сборы перед подачей заявки, но вы можете подать заявку на оплату в рассрочку, используя форму B 3A. Просто имейте в виду, что вы должны выплатить всю сумму в течение 120 дней с момента подачи заявки, и вы должны заплатить каждый платеж в соответствии с договоренностью, иначе вы рискуете, что суд отклонит ваше дело.

Тарифы следующие:

- Глава 7 : пошлина за регистрацию дела 425 долларов, прочие административные сборы 75 долларов, надбавка к доверительному управляющему в размере 15 долларов

- Глава 13 : сбор за регистрацию дела 235 долларов, прочие административные сборы 75 долларов

С вас также могут взиматься дополнительные сборы за копии документов, внесение поправок в ваш список кредиторов, преобразование дела главы 13 в дело главы 7, повторное открытие закрытого дела о банкротстве и многое другое.Ознакомьтесь с Таблицей разных сборов судов США, чтобы ознакомиться с полным списком сборов.

Если вы подаете заявление о банкротстве в соответствии с главой 13, вы также должны представить план погашения на этом этапе. В этом плане указывается фиксированная сумма, которую вы будете платить каждый месяц, и то, как доверительный управляющий будет распределять эти средства между вашими кредиторами.

Шаг 4. Познакомьтесь с вашим доверенным лицом

После того, как вы подадите ходатайство, суд назначает попечителя по вашему делу. Задача доверительного управляющего — наблюдать за вашим делом, ликвидировать все неиспользованные активы (для главы 7) и распределять средства среди ваших кредиторов (для главы 13).

Доверительный управляющий также следит за тем, чтобы вы понимали возможные последствия банкротства, поскольку это повлияет на ваш кредитный рейтинг и вашу способность подать заявление о банкротстве в будущем.

Чтобы завершить процесс банкротства быстро и успешно, вы должны сотрудничать со своим доверенным лицом и незамедлительно предоставить все финансовые отчеты и документы, которые они запрашивают.

Шаг 5: Посетите собрание кредиторов

После того, как вы подадите заявление о банкротстве, доверительный управляющий проведет собрание ваших кредиторов.Во время этой встречи доверительный управляющий и ваши кредиторы зададут вам вопросы, на которые вы должны ответить под присягой.

Если это звучит пугающе, не волнуйтесь; ваш адвокат подготовит вас к встрече и посетит ее вместе с вами. В большинстве случаев вопросы будут похожи на те, на которые вы уже ответили в своей петиции. Цель собрания кредиторов состоит в том, чтобы вы под присягой подтвердили, что информация в ваших документах является точной и полной.

Шаг 6. Подтверждение вашего права на участие

После собрания кредиторов суд должен иметь достаточно информации, чтобы решить, имеете ли вы право на защиту от банкротства.Если вы имеете право, ваше дело будет продолжено. В противном случае у вас есть возможность подать заявление о банкротстве.

Шаг 7: План ликвидации или погашения неиспользованного имущества

Если вы подаете заявление о банкротстве в соответствии с главой 7, любое неиспользуемое имущество будет ликвидировано для выплаты ваших долгов на этом этапе.

Ваш попечитель определит, стоит ли продавать ваши неиспользованные активы. В некоторых случаях вы можете оставить себе неконтролируемые активы, если доверительный управляющий определит, что их продажа нерентабельна.Например, предположим, что у вас есть машина стоимостью 3000 долларов. Вы должны 2800 долларов по автокредиту, а продажа машины будет стоить 200 долларов. В этом случае доверительный управляющий может решить, что продажа автомобиля не отвечает интересам ваших кредиторов.

Если вы подаете заявление о банкротстве в соответствии с главой 13, и суд подтвердит предложенный вами план погашения, вы должны придерживаться графика погашения, указанного в этом плане. Большинство планов погашения рассчитаны на срок от трех до пяти лет. Если вы не можете произвести согласованные платежи в течение этого времени, суд может отклонить ваше дело или преобразовать его в дело о ликвидации в соответствии с главой 7.Если обстоятельства, не зависящие от вас, не позволяют вам продолжать производить платежи, суд может изменить план или освободить вас от трудностей.

Шаг 8: Ваши долги погашены

При банкротстве в соответствии с главой 7 ваши оставшиеся долги будут погашены после того, как доверительный управляющий продаст ваши неиспользованные активы и выплатит требования кредиторов.

В случае банкротства по главе 13, прежде чем суд завершит ваше дело и погасит оставшиеся долги, вы должны пройти курс по управлению личными финансами.Этот курс предназначен для обучения вас управлению личными финансами. Вы можете найти утвержденного поставщика услуг по обучению должников в вашем районе через Министерство юстиции США.

После погашения ваших долгов этим кредиторам больше не разрешается предпринимать какие-либо действия по взысканию этих долгов.

Совет от профессионалов : Если вы подаете заявление о банкротстве, потребуется много тяжелой работы, чтобы восстановить свой кредитный рейтинг. Чтобы получить преимущество, зарегистрируйтесь в программе Experian Boost .Эта бесплатная услуга учитывает платежи по счетам за коммунальные услуги, чтобы немедленно повысить ваш кредитный рейтинг.

Дополнительные соображения по банкротству

Прежде чем вы начнете процесс подачи заявления о банкротстве, вот еще несколько вещей, которые следует учесть.

Супружеские пары

Супружеские пары, испытывающие финансовые проблемы, могут подавать документы отдельно или вместе. Многие предпочитают подавать вместе, чтобы избежать необходимости платить две отдельные пошлины за подачу заявки и потому, что имена обоих супругов указаны в их жилищных ссудах, кредитных картах и автокредитах.Если один из супругов подает заявление о банкротстве, кредиторы могут начать процедуру взыскания в отношении другого супруга любых совместных долгов, даже если этот супруг не может позволить себе производить платежи самостоятельно.

С точки зрения кредита может показаться логичным, чтобы только один супруг объявил о банкротстве, чтобы другой мог сохранить свой кредитный рейтинг. Однако это неэффективно, если оба супруга несут ответственность за долг.

Возможные проблемы

Суд не гарантирует одобрение вашего заявления о банкротстве или погашение всех ваших долгов.Суд может даже отменить выписку, которая уже была обработана, если есть основания полагать, что она не должна была быть одобрена в первую очередь.

Некоторые из проблем, которые могут помешать вашему заявлению о банкротстве, включают:

- Суд располагает доказательствами того, что вы действовали обманным путем или дали лжесвидетельство.

- Вы не предоставили необходимую налоговую документацию.

- Вы не можете учитывать потерю стоимости ваших активов.

- Ваша передача или сокрытие собственности с намерением скрыть ее от кредиторов.

- Вы намеренно уничтожаете или скрываете документацию, документы или записи.

- Вы приобретаете новое имущество или другие активы в ходе процедуры банкротства и не уведомляете об этом доверительного управляющего или суд.

- Вас просят предоставить объяснения, информацию или дополнительные документы во время рассмотрения или аудита дела, и вы не предоставляете их.

- Вы не подчиняетесь законному распоряжению судьи или управляющего по делам о банкротстве.

- Вы не прошли необходимую программу кредитного консультирования.

- Вы не выполнили план платежей Главы 13 полностью или вовремя.

Будущие банкротства

Физическое лицо не может погасить свои долги в нескольких заявлениях о банкротстве в течение короткого периода времени. Срок до того, как вы получите право на повторное увольнение, зависит от типа банкротства, о котором вы заявили изначально, и от того, какой тип вы хотите подать сейчас.

- Глава 7 — Глава 7. Если вы ранее получали освобождение от ответственности по делу о банкротстве по главе 7, вы должны подождать восемь лет с даты подачи предыдущего дела, прежде чем получить выписку по другому делу по главе 7.

- Глава 13 — Глава 13. Если вы ранее получали освобождение от дела о банкротстве по главе 13, вы должны подождать не менее двух лет с даты подачи первого дела, чтобы получить еще одно выписку по главе 13.

- Глава 7 — Глава 13. Если вы ранее получали освобождение от банкротства по главе 7, вы не можете получить освобождение от дела о банкротстве по главе 13 в течение четырех лет после даты подачи первоначального ходатайства по главе 7. Однако вы можете подать заявление в Главу 13 до того, как истечет это четырехлетнее окно, чтобы получить помощь в погашении приоритетных долгов или получить другие платежи.Подача заявки по главе 13 после главы 7 обычно называется банкротством по главе 20.

- Глава 13 — Глава 7. Если вы ранее получали освобождение от дела о банкротстве по главе 13, вы должны подождать шесть лет с даты подачи ходатайства, чтобы получить освобождение от дела о банкротстве по главе 7. Однако это правило шести лет не применяется, если 1) вы выплатили все свои необеспеченные долги или 2) вы вернули не менее 70% своих необеспеченных долгов, добросовестно предложили план по главе 13 и сделали все возможное. усилие соблюдать.

Заключительное слово

Подача заявления о банкротстве может занять много времени, и процесс может показаться слишком сложным. Если вы считаете, что банкротство — правильный вариант для вас, ознакомьтесь с описанными выше шагами и максимально используйте необходимые консультации по кредитным вопросам. Это поможет вам понять, как этот процесс повлияет на вас на долгие годы, и, надеюсь, поможет вам избежать повторения этой ситуации.

Банкротство — ответ? — Коллегия адвокатов Оклахомы,

В: Банкротство — это ответ?

A: Федеральные законы о банкротстве предоставляют помощь физическим и юридическим лицам, которые задолжали больше, чем они могут выплатить.Законы о банкротстве помогают, обеспечивая либо новый старт путем ликвидации активов, либо создавая план выплат для упорядоченного погашения задолженности кредиторам. Это лишь один из способов разрешения финансовых затруднений должника. Рассмотрение дела о банкротстве может быть лучшей альтернативой и может обеспечить приемлемое решение для частных лиц, предприятий и их кредиторов. Также могут возникнуть обстоятельства, при которых потенциальный должник не должен подавать заявление о банкротстве и рисковать отказом в освобождении от ответственности, в то же время передавая неиспользованное имущество для ликвидации и распределения среди кредиторов доверительным управляющим.Вы можете выбрать вид банкротства, который лучше всего соответствует вашим потребностям (при условии, что вы соответствуете определенным требованиям). Это общая информация, не предназначенная для использования в качестве юридической консультации. Проконсультируйтесь с юристом для получения более подробной информации.

Q: Какие есть альтернативы банкротства?

A: Альтернативы банкротства, доступные должникам, включают:

- Ведение переговоров с кредиторами

- Консолидационные займы

- Кредитная консультация

- Защита иска по оспариваемому долгу

В результате переговоров кредитор может согласиться на условия, отличные от тех, которые были первоначально согласованы с должником.Результаты могут включать увеличение срока выплаты долга, уменьшение суммы долга или их сочетание. Переговоры могут также включать передачу ранее заложенного залога, такого как дом или автомобиль, кредитору вместо обращения взыскания. Избежание дальнейших судебных издержек является преимуществом при передаче собственности в обеспечение долга.

Консолидационная ссуда позволяет должнику получить одну ссуду, достаточную для погашения всех долгов. Консолидационный заем может позволить должнику выплатить долг в течение более длительного периода времени.Согласованная процентная ставка может быть более выгодной, чем несколько более мелких ссуд.

Консультации по кредитным вопросам касаются расходных привычек должника, чтобы можно было устранить причины финансовых проблем должника. Консультационные центры по кредитованию имеют лицензию и связаны обязательствами. Они анализируют обязательства должника и ведут переговоры с кредиторами о погашении счетов должника в соответствии с графиком, который, по мнению агентства, должник может выдержать. Эти агентства не ссужают деньги. Они только распределяют деньги должника между кредиторами должника.После принятия поправок к Кодексу о банкротстве (раздел 11 Кодекса США или 11 USC §§101-1330) в 2005 году должник должен получить образовательный инструктаж об услугах, доступных в агентстве кредитного консультирования, в течение 180 дней до подача заявления о банкротстве. Это обязательное требование для того, чтобы физическое лицо подало заявление о банкротстве.

Защита иска в суде штата требует, чтобы должник явился и выступил в защиту в случае предъявления иска по долгу, предоставив доказательства всех возражений против иска.Должники / ответчики имеют право потребовать от кредитора представить доказательства судье, чтобы выиграть дело, даже если у должника нет технических средств защиты от иска (, то есть , товар был дефектным, или обвинения завышены).

Q: Какие есть альтернативы банкротству?

A: Если должник решает подать заявление о банкротстве, он должен определить свое право на участие и принять решение:

- Если заявка о банкротстве будет подана как физическое лицо, партнерство или корпорация.

- Если заявление о банкротстве будет подано в соответствии с главой 7 (ликвидация или «прямое банкротство»), главой 11 (реорганизация), главой 12 (урегулирование долгов семейного фермера с регулярным годовым доходом) или главой 13 (урегулирование долгов физического лица) с постоянным доходом).

Поправки 2005 года к Кодексу о банкротстве добавили требования к потребителям в главах 7 и 13, требующие «проверки нуждаемости». Проверка нуждаемости требует тщательной проверки дохода должника и контрольного уровня дохода, в том числе того, равен ли текущий ежемесячный доход должника, умноженный на 12, годовому среднему доходу семьи в родном штате должника для семьи того же размера или превышает его.Некоторые дела о банкротстве возбуждаются для того, чтобы позволить должнику реорганизоваться и разработать план выплат кредиторам, в то время как другие дела связаны с ликвидацией неиспользованного имущества должника. Чтобы определить средний доход семьи для каждого штата, посетите сайт www.usdoj.gov/ust/eo/bapcpa/meanstesting.htm. Могут быть предусмотрены обстоятельства, позволяющие преодолеть презумпцию злоупотребления в делах главы 7.

Q: Кто может быть должником в соответствии с Кодексом о банкротстве?

A: Лицо (которое по определению включает физическое лицо, товарищество и корпорацию), которое проживает в Соединенных Штатах или имеет место жительства, коммерческое предприятие или собственность в Соединенных Штатах, может быть должником в соответствии с Кодексом о банкротстве.Вы можете выбрать вид банкротства, который лучше всего соответствует вашим потребностям, и определить, подходите ли вы к нему.

Q: Что происходит, когда вы подаете заявление о банкротстве?

A: По всем главам должник подает ходатайство, графики активов и пассивов и отчет о финансовых делах. В случае ликвидации или в случае главы 7, доверительный управляющий назначается для управления активами, которые не освобождаются от кредиторов и не являются залогом по долгу. В тех немногих случаях, когда такие активы есть, доверительный управляющий продает имущество и распределяет деньги среди кредиторов в соответствии с приоритетами, установленными Кодексом о банкротстве.Типы долгов, которые имеют право на приоритет: алименты, алименты, определенные налоги и пособия по трудоустройству. Должник получает освобождение от ответственности приблизительно через 90 дней после подачи заявления о банкротстве, если должник не предпринял каких-либо действий для утраты права на прекращение (, т.е. не раскрыли все активы или не выполнили постановление суда по делам о банкротстве).

Q: Что происходит, когда вы подаете заявление о банкротстве?