Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

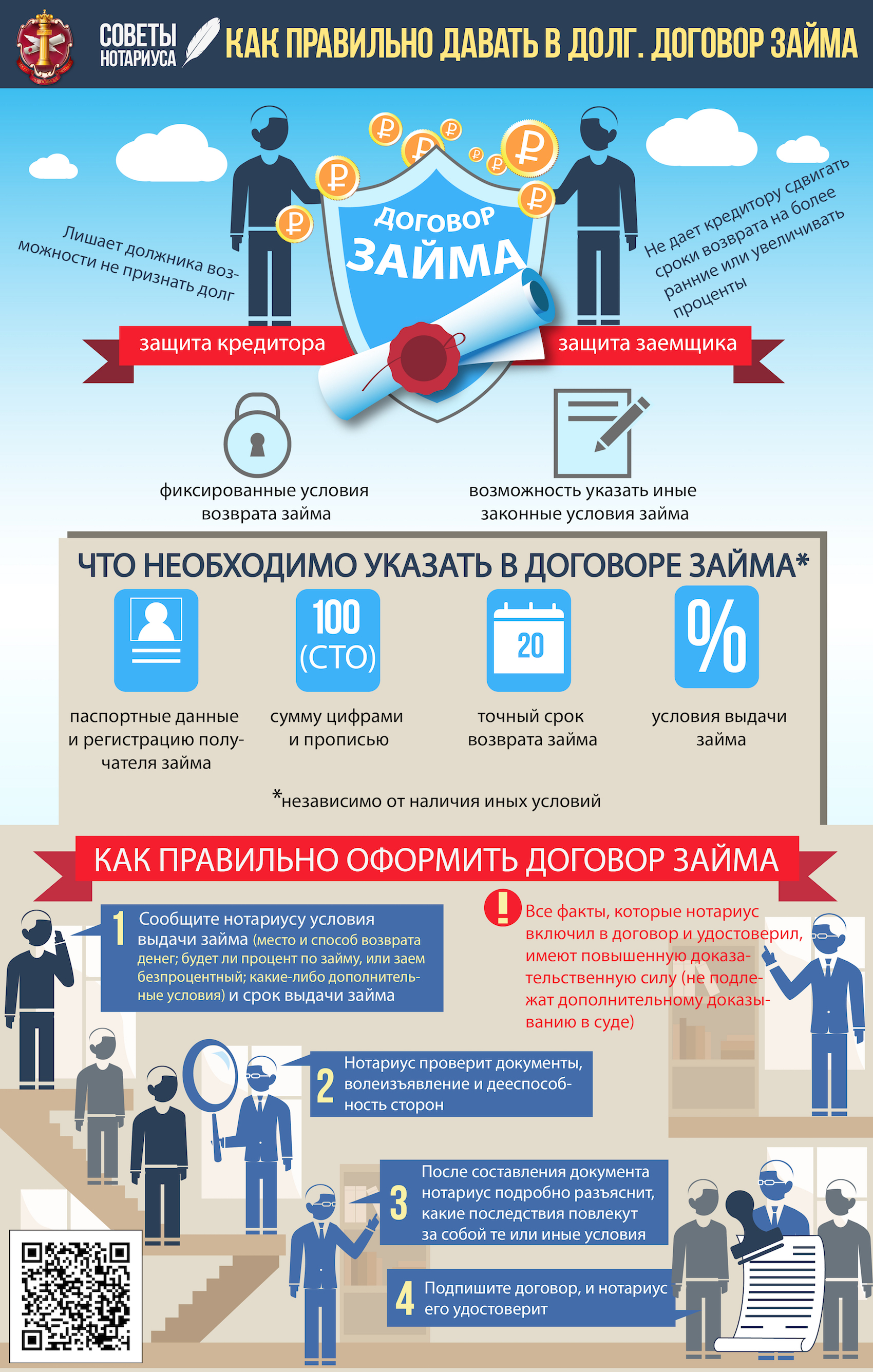

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

Долговая расписка или договор займа – что лучше оформить, если давать деньги взаймы

Россияне, занимающие деньги, зачастую ведут себя безответственно. Чтобы обезопасить себя и получить полагающуюся сумму, необходимо оформить долговую расписку или договор займа.

Расскажем, что это за документы, чем они похожи, чем отличаются, и обозначим все правовые нюансы при их действии.

Содержание статьи:

- Закон о договоре займа и долговой расписке

- Форма и общие признаки документов

- Отличительные особенности

- Несоблюдение договора займа или расписки

- Заверение документов

- Взыскание долгов

- Оспаривание документов

Что говорит Закон о договоре займа и долговой расписке

В соответствии со статьей 807 ГК РФ, долговые отношения могут возникнуть при заключении договора займа. Согласно этому документу, одна сторона передает в собственность другой стороне денежные средства или какие-либо вещи за определенную сумму. Как только деньги будут переданы, договор займа будет считаться заключенным.

Договор займа подписывается обеими сторонами. Он более серьезен, нежели долговая расписка.

Как правильно дать деньги в долг и как возвратить долг?

Долговая расписка (не денежная расписка), в свою очередь, представляет собой документ, свидетельствующий передачу денег от заимодателя к заемщику. По сути, она является подтверждением договора займа между двумя сторонами (ст.808 ГК РФ) и подтверждением передачи денежных средств.

Расписка является односторонним документом — то есть, ее составляет и подписывает один гражданин. Заимодатель может оставить ее на хранение — в дальнейшем она будет доказательством заключенного договора.

Форма и общие признаки расписки и договора займа

Договор займа или долговая расписка могут быть написаны от руки, либо напечатаны на ПК. Подписи на документах должны быть проставлены не на компьютере, а собственноручно.

Обычно расписку оформляют в бумажном варианте — гражданин прописывает точную сумму, срок исполнения долгового обязательства по возврату денежных средств и ставит свою подпись. А договор займа, как правило, составляют в печатном виде. В нем прописывают все условия более подробно. Подписи сторон обязательны.

Письменная форма для договора не всегда обязательна.

- Но, если сумма займа превышает МРОТ в 10 раз, то стоит использовать письменную форму.

- Также этот вид документа следует заключить, если стороной выступает юридическое лицо.

- Кроме того, на руках у заимодателя останется платежное поручение с указанием на займ или квитанция к приходному кассовому ордеру.

Долговую расписку и договор займа может объединять не только форма, но и смысловая направленность. Эти документы устанавливают правоотношения между заемщиком и займодателем, подтверждают, что одна сторона заняла определенную сумму денег у другой. Юридическая сила документов наступает в момент передачи средств.

Оба эти документа прямо предусмотрены российским законодательством, — в частности, Гражданским кодексом РФ (ст. 807-814).

Отличительные особенности долговой расписки и договора займа

Чем отличается долговая расписка от договора займа:

- Простыми словами, расписка – это упрощенный вариант договора займа. Она подписывается заемщиком, в то время как договор подписывается как заемщиком так и займодавцем.

- Договор займа – это расширенная долговая расписка. В этом главное отличие документов. В договоре отражаются все пункты сделки, в том числе правовые риски и ответственность сторон. А в расписке только лишь сумма займа и срок выполнения обязательств по возврату.

- Договор займа может быть безвозмездным и возмездным. Заметьте, займ, заключенный на сумму, превышающую МРОТ в 50 раз, не может быть безвозмездным. Если проценты не указаны, они могут быть установленные судом в соответствии с действующим законодательством по установленной ставке рефинансирования.

- Расписка всегда однотипна.

Договор займа может быть заключен, как физическими лицами, так и индивидуальными предпринимателями, юридическими лицами. После заключения договора стороны могут оформить долговую расписку, подтверждающую, что заемщик получил деньги.

По юридической силе документы схожи.

Юридические последствия несоблюдения договора займа или расписки

Безусловно, гражданин, занимающий деньги по договору или по долговой расписке, должен выплатить основную сумму займа.

Но, если он не будет исполнять свои обязательства, его ждут такие юридические последствия:

- Заимодатель может подать в суд на заемщика и взыскать основную часть долга.

- Заемщик может выплачивать проценты, если не вернет сумму займа в установленный договором срок (ст.395 ГК РФ). Проценты будут начисляться на часть средств, которые должник не вернул, за пользование деньгами со дня просрочки.

- С должника могут взыскать проценты, штраф, неустойку, установленные договором на общую сумму займа.

Обратите внимание, если договором предусмотрено возвращение займа по частям, в рассрочку, то проценты за просрочку также могут накладываться.

Заверение расписки и договора займа — обязательно ли?

Заверять в нотариальной конторе договор займа или долговую расписку не обязательно. Стороны должны сами решить, будут ли они заверять документы.

Как показывает практика, юридическая сила договора и расписки не меняется, если на них не будет стоять печать и подпись нотариуса.

Следует помнить, что нотариальная форма не придает какой-то большей юридической силы и не делает ее более весомым доказательством в суде. Расписка может быть написана от руки, договор — в печатном варианте. Достаточно подписей сторон.

Взыскание долгов по долговой расписке и договору займа

Отметим некоторые нюансы по взысканию средств в случае оформления долговой расписки и договора займа:

- Возврат суммы займа происходит через судебные органы.

- Возврат по договору осуществляется в срок и в порядке, установленными договором займа.

- Изменение условий договора возможно с согласия заимодателя. Например, если заемщик желает вернуть долг и проценты ранее установленного срока.

- Досрочный возврат по беспроцентному займу возможен без согласия заимодателя, но только если иного не предусмотрено договором.

- Займодавец имеет право на получение с заемщика процентов на сумму займа. Стороны сами определяют размер и порядок подлежащих выплате процентов. Все условия должны быть прописаны в договоре или в расписке.

- В случае, когда стороны не предусмотрели размер процентов по займу, их размер определяется ставкой банковского процента.

- Если стороны не определили порядок уплаты процентов, то они будут начисляться ежемесячно до дня возврата суммы займа. Каждый месяц придется выплачивать определенный процент.

Как вернуть долг по расписке самостоятельно или через суд – поэтапная инструкция

Конечно же, заимодатель может повлиять на заемщика, требуя выплаты долга. Но лучше собрать доказательства отказа в уплате займа и предоставить их в суд.

Так возможно взыскать не только общую сумму задолженности, проценты, но и все расходы, связанные с решением спора.

Оспаривание долговой расписки и договора займа

Согласно статье 812 ГК РФ, заемщик вправе оспаривать договор займа или долговую расписку по безденежности.

Доказать безденежность договора займа или долговой расписки можно в таких случаях:

- Если факт передачи денег от заимодавца к заемщику не зафиксирован ни в договоре займа, ни в долговой расписке, а также если не было оформлено акта приема-передачи денежных средств.

- Если присутствуют грубые ошибки в документах, например, в реквизитах.

- Если договор займа заключался под влиянием угроз, физического насилия либо мошеннических действий.

- Если одна из сторон договора является недееспособной на момент передачи денежных средств.

- Если деньги не были получены им от займодателя в полном размере, или получены, но в меньшем количестве, чем указано в договоре.

Следует помнить, что если договор займа был заключен в письменной форме, то нельзя будет оспорить его, опираясь на свидетельские показания.

Исключения составляет физическое насилие, угрозы, мошенничество, обман, заблуждения.

Дал деньги в долг без расписки – как вернуть их без криминала?

Теперь вы знаете все о договоре займа и долговой расписке. Юристы рекомендуют заключать договор и расписку, так как это — два взаимодополняющих документа.

Если же стоит выбор, то отдавайте предпочтение договору, но внимательно изучайте его, прежде чем подписать. Вносите все нюансы и условия, меры, которые могут повлиять на дальнейшее исполнение обязательств заемщиком.

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Как правильно оформить денежный займ физического лица физическому лицу

Здравствуйте, уважаемый Сергей!

Вы задали юристам очень важный для себя платный юридический вопрос, надеясь получить от них более полные разъяснения с ссылками на нужные нормативные акты, а не краткие ответы без ссылок на нормативные акты.

Во-первых, в данном случае у Вас речь идет о займе денег.

Согласно ч.1 статьи 807 Гражданского кодекса Российской Федерации (кратко — ГК),

Цитата:

по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.Договор займа считается заключенным с момента передачи денег или других вещей.

Во-вторых, согласно статьи 808 ГК,

Цитата:

Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Таким образом, расписка, оформленная надлежащим образом ЗАЕМЩИКОМ собственноручно о займе определенной суммы денег, является надлежащим доказательством в суде о займе денег. Такую расписку заверять у нотариуса не обязательно.

В-третьих, в вашем случае Займодавец очень сильно рискует, если дал Вам в долг крупную сумму денег без надлежащей страховки для себя. Но это его уже проблемы.

По таким сделкам (займу денег) очень много разных юридических «хитростей», как для Займодавца, так и для Заемщика. Но это уже отдельный и очень большой юридический вопрос.

Знать свои права и обязанности, определенные нормативными актами, это хорошо, но лучше уметь пользоваться на практике ими с пользой для себя, а не наоборот.

В этом может помочь более подробно разобраться конкретный юрист, в т.ч. с этого сайта по договоренности, после получения более полной и нужной информации по юридическому вопросу и (или) копий нужных документов.

Удачи.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

8 правил, как нужно давать деньги в долг

Мы часто даем в долг кому-либо – родным, друзьям, коллегам и т.д. Жизненные ситуации бывают разными: у кого-то недостаточно средств для важной покупки, кому-то нужно решить проблемы со здоровьем, а кому-то просто не хватает денег до следующей зарплаты. В большинстве случаев отказывать человеку будет как минимум неудобно. Вот несколько правил, как давать деньги в долг и быть уверенным, что они к тебе вернутся.

1. Обязательно уточни дату возврата

Не должно быть никаких расплывчатых договоренностей по типу «верну как смогу», или «до конца года точно отдам». Когда нет четких рамок, человек может с легкостью увиливать от возврата средств столько, сколько ему того захочется, оправдывая свои действия тем, что «ну ты же не уточнил, когда мне нужно отдать».

Лучшее, что ты можешь сделать, если решил дать взаймы, – это определить дату, когда твои средства должны вернуться к тебе в карман. Необязательно назначать дату, попробуй определиться хотя бы с месяцем.

2. Не стесняйся напоминать человеку о долге

Почему тебе должно быть неудобно интересоваться о том, когда человек соизволит вернуть тебе твои же деньги? Ты вполне имеешь право докучать своему должнику. К тому же не исключено, что человек просто забыл о своем долге (если он небольшой), или надеется, что об этом забыл ты сам.

В любом случае не стесняйся своего желания узнать о сроках возврата денег. Периодическое напоминание о себе сокращает риск никогда больше не увидеться со своими деньгами.

10 причин, почему ты не можешь выбраться из долгов

3. Если сумма крупная – разбей ее на части для удобного возврата

Вряд ли 15 или 20 тысяч будет удобно возвращать за один раз. Учитывай материальное положение своего должника и его

месячную зарплату. В случае, если он не может вернуть весь долг сразу, пойди ему на встречу, и раздели сумму на несколько частей. Можно даже составить график возврата: например, отметить в календаре несколько дней, в которые твой должник должен скидывать тебе часть средств. Поверь, так твои честно заработанные вернутся к тебе гораздо быстрее.

4. При крупных суммах проси расписку

Расписка – это на самом деле неплохой вариант действий, о котором, к несчастью, часто забывают. Что представляет из себя расписка – да в общем-то ничего необычного, тебе совсем необязательно идти с этой бумагой к нотариусу, да и в случае, если тебе неудобно просить об этом от своего лица, всегда можно сказать, что этого требует девушка/супруга.

Расписка – это лист бумаги, на котором твой должник указывает точную сумму средств, которые он собирается взять у тебя в долг, предполагаемые даты возврата суммы (или ее частей) и данные своего паспорта. Внизу будет стоять дата и подпись. Эта бумажка будет своего рода гарантом честности твоего заемщика.

5. Покажи свою решимость

Дай понять своему должнику, что ты не только не забыл о долге, но и решительно настроен вернуть себе свои деньги. Не соглашайся простить долг или его часть, человек должен был понимать, что занятые средства придется отдавать. На крайний случай он может перезанять деньги у кого-то из своих знакомых.

Как списать долги с помощью банкротства

6. Одалживай только в том случае, если у тебя есть такая возможность

Отказ дать денег в долг не сделает из тебя плохого человека или эгоиста, просто у каждого из нас есть свои потребности, которые нельзя игнорировать. Если в этом месяце у тебя не ладилось с работой или ты попал на штраф, то одалживать кому-либо деньги будет нелогично – тебе самому может не хватить оставшейся суммы. Также если ты запланировал какую-либо важную покупку, не оттягивай ее – помочь человеку можно несколькими способами. Быть может, ты знаешь, где можно быстро подзаработать или занять необходимую сумму. Ты – не последний человек, у которого можно одолжить деньги, помни об этом.

7. Не забывай про проценты

Если твой должник просрочил крайнюю дату возврата денежных средств, не лишним будет приплюсовать к сумме долга проценты. Но это можно сделать только в том случае, если такой механизм был заранее оговорен вами. Проценты – это еще один плюс к мотивации человека вовремя вернуть тебе деньги. Кому захочется отдавать тебе больше денег, чем было

занято изначально?

8. Определи максимальный размер суммы, которую можешь давать в долг без ущерба себе

Деньги, которые ты готов одолжить, должны быть теми средствами, которые тебе не жалко будет потерять (разумеется, при худшем развитии событий). Необходимо понимать сразу – риск того, что заемщик не отдаст тебе всю сумму, в большинстве случаев велик. Так что не одалживай суммы, которые являются для тебя большими. Лучше помоги тем, чем сможешь, но без ущерба себе.

Как правильно давать деньги в долг

Обычно деньги в нашей стране занимают под следующие «гарантии»: под честное слово, под расписку и путем заключения договора. Первый вариант — самый быстрый, но опасный: в жизни может произойти всякое — например, возникнет конфликт между сторонами или должник внезапно умрет. Последний — самый надежный, но долгий и затратный: надо платить деньги за услуги юристов. Чаще всего граждане выбирают вариант с распиской: она дает отличные шансы для получения долга обратно. Правда, если расписка оформлена правильно.

Согласно ст. 808 ГК РФ расписка является документом, подтверждающим договор займа и его условия. Одним из условий, которое придает этой бумаге юридическую силу, является однозначная и четкая идентификация в расписке лица, получившего заем. Отсутствие в документе внятных сведений о займодавце и заемщике зачастую становится формальным основанием для оспаривания займа.

Как показывает практика, чаще всего такие ошибки характерны для расписок по займам, в которых получателями денег выступают родственники и друзья займодавцев. Если впоследствии они начинают отрицать факт получения займа, то едва ли не единственным способом восстановления справедливости является почерковедческая экспертиза.

Впрочем, не всегда даже профессиональные эксперты в состоянии найти истину. Если текст расписки напечатан на компьютере, то недобросовестные заемщики нередко пытаются оспорить в суде свое авторство подписи на документе. В том случае, если подпись заемщика представляет собой простую закорючку или содержит минимальное количество символов, то достоверно идентифицировать автограф на расписке чаще всего не представляется возможным. Чтобы избежать подобных проблем, займодавцам необходимо настаивать на том, чтобы заемщик не просто подписал, но и собственноручно написал текст расписки шариковой авторучкой.

Еще одним распространенным основанием для оспаривания расписки является отсутствие в документе указания на факт получения заемщиком оговоренной денежной суммы. Такой пробел позволяет недобросовестным заемщикам заявлять о том, что договоренности о займе носили предварительный характер — мол, до получения денег дело так и не дошло. Как правило, в этом случае заемщики апеллируют к ст. 812 ГК РФ, которая позволяет заемщику оспаривать договор займа на основании его безденежности. Если займодавцу не удастся доказать факт передачи оговоренной в расписке суммы контрагенту, то договор займа будет признан незаключенным, а расписка — недействительной.

Помимо соблюдения письменных формальностей дополнительной гарантией для займодавца может стать участие в процедуре передачи денег свидетелей. В случае возникновения судебного спора вокруг расписки свидетели смогут подтвердить реальные условия и обстоятельства выдачи займа.

Осложнить возврат долга могут расплывчатые формулировки, описывающие назначение суммы, переданной в качестве займа, а также отсутствие в расписке сроков возврата долга. «Известны прецеденты, когда абстрактно сформулированные условия займа позволяли ушлым заемщикам убедить суд, будто бы деньги, фигурирующие в расписке, были им подарены либо переданы в порядке оплаты за какой-либо товар или оказанную услугу», — сообщил адвокат Олег Сухов. Он рекомендует займодавцам указывать в расписке другие важные детали. Например, является ли заем беспроцентным либо предоставлен на возмездной основе. То же самое касается и условия о неустойке. «При отсутствии оговорки о порядке выплаты неустойки займодавец не вправе потребовать ее возмещения, поскольку, согласно статье 331 ГК РФ, соответствующее соглашение о неустойке предписывается оформлять в письменной форме», — резюмирует адвокат.

Как правильно давать и брать деньги в долг, чтобы не привлечь финансовые проблемы

Денежная энергетика требует осторожного и вдумчивого обращения. При должном внимании к деталям у каждого появится масса возможностей избежать финансовых проблем. Несколько простых правил помогут правильно брать и давать деньги в долг, чтобы финансы не переводились.

Специалисты по биоэнергетике утверждают, что научиться привлекать в жизнь финансовое благополучие не так сложно, как кажется. Для этого необходимо помнить, что потоки энергии не должны застаиваться, и в вашем кошельке деньги должны меняться время от времени. Они должны работать на ваше благо, поэтому всегда используйте возможность применить свои средства в бизнесе, вложить их в перспективное дело и даже дать в долг.

Правила, которые помогут избежать финансовых проблем

1. Разделите свои средства на части. Определитесь с суммой, которую вы можете отдать в долг, чтобы не зависеть от нее, и ту, которую сможете занять, чтобы не испытывать трудностей с возвратом. Так вы упорядочиваете свои финансы и рискуете лишь их малой частью.

2. Используйте нехитрый совет, к которому прибегали еще наши предки: одалживая деньги, берите их правой рукой, забирая свое — левой. Это поможет вам не упустить денежную удачу и не скрещивать разную финансовую энергетику.

3. Возьмите за правило использовать утреннюю счастливую энергетику для возвращения долгов, пересчета и траты денег. Вечером энергия угасает и, взаимодействуя с финансовыми потоками, способствует их оттоку из вашей жизни.

4. Старайтесь как можно реже прибегать к займам. Если вам все же приходится попросить в долг, используйте период после Новолуния. В первую неделю Луна начинает активный рост и способствует удаче в денежных делах. Возврат денежных средств приурочивайте к убывающей Луне, чтобы не привлечь финансовые неприятности.

5. Энергетика дней недели также влияет на благополучие, поэтому откажитесь от одалживания своих средств в понедельник и не берите у должника деньги во вторник.

6. Возврат долга сопроводите действенным ритуалом. Отдавайте средства мелкими купюрами, произнося про себя слова заговора: «Отдаю много, получаю много. Бумага шелестит, на руках след оставляет, богатству дорогу прокладывает. И у меня деньги не переведутся, и у друга, выручившего меня, всегда средства на жизнь найдутся».

7. Нумерологи предостерегают от выдачи в долг круглой суммы, начинающейся с двойки. Она способствует оттоку финансовых средств и закрывает энергетику денежного благополучия. Давайте либо меньше этой суммы, либо немного больше. Лучше всего будет нечетное число.

8. Не бойтесь брать в долг и приходите на помощь близким, которым требуется финансовая поддержка. В мире все возвращается на свои круги. Доброта воздается, жадность карается. Улыбайтесь при виде денежных средств и относитесь к ним бережно.

Используя эти простые советы, вы сможете безбоязненно работать со своими финансами. Привлекайте в свою жизнь успех и с помощью действенных заговоров. Они помогут вам добиться успеха и сделать финансовую фортуну своей постоянной спутницей. Желаем вам процветания, и не забывайте нажимать на кнопки и