Как платить картой через интернет

В данной статье представлена подробная инструкция, как платить картой через интернет. Оплата интернет товаров банковской картой, на самом деле, не такой сложный процесс, как может показаться с первого взгляда, все довольно просто.

Прежде всего, вам необходимо ознакомиться с данными, которые представлены на вашей банковской карте, именно их необходимо будет вводить в соответствующие поля на интернет-сайте для оплаты товара или услуги.

Данные, необходимые для оплаты с карты

Номер карты

Номер карты состоит из 16 цифр и представлен на лицевой стороне карты.

Поле для ввода может называться как:

- Card number

- Number

- Номер карты

Срок действия

Чуть ниже номера указывается срок действия карты в виде месяц/год. Например, 01/13 – окончание срока действия вашей карты январь 2013 года.

На сайтах данное поле может звучать как:

- Expiration date

- Card Expiry

- Срок действия

Тип карты

Тип карты вы можете определить, найдя внизу карты небольшой логотип с названием, обычно это VISA либо MasterCard.

Варианты названия поля:

- Card Type

- Type

- Тип карты

Имя держателя карты

Имя и фамилия на английском языке находится на лицевой стороне карты. Имя и фамилия держателя карты на всех сайтах должно вводится именно так, как написано на пластиковой карте – не следует писать имя на русском языке либо менять фамилию и имя местами при заполнении полей на сайте.

Варианты названия поля:

- Cardholder name

- Владелец карты

- Держатель карты

Секретный код карты

Секретный код карты, который также называют CVV/CVV2, находится на обратной стороне карты и состоит из 3 цифр.

Иногда на обороте карты могут быть представлены 2 набора цифр: первый, состоящий из четырех цифр, и второй, состоящий из трех. Секретным кодом карты является второй набор, состоящий из трех цифр.

Вы можете встретить следующие названия полей для ввода данного секретного кода:

- CVV

- CVV2

- Секретный код карты

Billing Address

Billing Address – понятие, пришедшее из зарубежной банковской системы.

Если вы встретите данное поле, вам следует указывать тот адрес, который вы вписывали в анкете при получении своей пластиковой карты, обычно это адрес прописки или проживания.

Страна, город, индекс

На зарубежных сайтах от вас могут потребовать заполнения информации о вашей стране, городе и индекс вашего почтового отделения. Все названия пишете на английском языке.

Варианты названия полей:

- Country – Страна

- City/Town – Город

Как платить картой в интернете

Ниже приведено описание и пример того, как платить картой в интернете. В целом, данный процесс обычно не вызывает затруднений, если вы разбираетесь в какие поля какую вводить информацию. Формы для оплаты во всех магазинах очень схожи, поэтому скорей всего в дальнейшем процесс оплаты не будет занимать у вас много времени.

В какие поля вводить ту или иную информацию с вашей карты на примере формы оплаты в зарубежном интернет-магазине:

Процесс оплаты картой в интернете:

- Номер карты/Card number – Вводите 16 цифр без пробелов и иных разделителей;

- Срок действия/Expiration date

- Имя владельца/Cardholder – Вводите имя владельца карты именно так, как оно написано на карте, т.е. на английском языке, не добавляя ничего лишнего;

- CVC/CVC2 код – вводите 3 цифры, представленные на обороте карты.

При покупке в зарубежных интернет-магазинах от вас также может потребоваться:

- Страна/Country – вводите/выбираете Russia;

- Город/City/Town – город проживания на английском языке, например: Moscow;

- Индекс/Postal Code – ваш индекс;

- Платежный адрес/Billing Address – вписываете тот адрес, который вы использовали при получении карты в банке (обычно регистрации или проживания). Адрес требуется вводить в транслитерации на английском языке, т.е. русские слова английскими буквами. Например, ul. Lenina, dom 367, kv. 12. Иногда, при платеже требуют исключительно цифровые значения адреса, в данном случае указываем 367-12.

Конечный пример заполнения:

В случае, если вы ввели все данные правильно, на карте достаточная сумма и интернет платежи для вашей карты не закрыты банком – необходимая сумма заморозится, а в дальнейшем и спишится с баланса вашей карты.

Держатель карты – что это такое в Сбербанка и где находится

Что же означает понятие держатель карты. И являетесь ли вы полноценным владельцем карты, которая иметься у вас на руках?

Для начала обращаем внимание, что на любого рода пластиковых картах обязательность есть определительные обозначения:

- Номер карты состоящий и 16 цифр.

- Срок действия карты.

- Контрольный код банка.

Использование карты предполагает наличие пин-кода для авторизации. Имея все эти данные по карте, вы можете пользоваться средствами, находящимися на счете, к которому прикреплена карта, но являетесь ли вы держателем данного пластики.

Держатель карты – это физическое или юридическое лицо, которое имеет право использовать пластиковую карту, для проведения финансовых операций, в течении определенного срока годности карт.

Срок действия, можно тактировать как срок использования карты держателем, на который банк ему ее предоставил. По истечению такого срока, вам необходимо пере выпустить карту, для этого нужно обращаться в Сбербанк или банк которому принадлежит ваша карта.

Срок действия, можно тактировать как срок использования карты держателем, на который банк ему ее предоставил. По истечению такого срока, вам необходимо пере выпустить карту, для этого нужно обращаться в Сбербанк или банк которому принадлежит ваша карта.

Каждый гражданин должен понимать разницу между словом держатель и владелец.

В случае с пластиковой картой, вы, являетесь держателем карты, что подтверждается именем и фамилией выбитыми на кате, если она именная или договором открытия карты. Владельцем карты, является сам банк, который предоставил вам карту на определенный срок в использования.

Здесь не нужно путать понятие владелец карты и владелец счета.

Владельцем счета, который прикрепляться к карте, является не посредственно клиент, но карта принадлежит финансовой организации. Исходя из понимания разницы между держателем карты и владельцем счета рассматривают несколько

- Персонализированные карты – те, на которых находиться имя держателя и фамилия.

- Не персонализированные карты без именных обозначений, информация о держателе прописывается в договоре выпуска карты.

- Дополнительные карты.

Различные виды карт, как понять кто их держатель, и кто владелец счетов

В случае с персонализированными или именными картами клиент банка является держателем данной карты на срок от 1-го до 3-х лет, он владелец счета.

- Не персонализированные карты – являются собственностью банка, клиент будет держателем на определенный срок, он не обязательно является владельцем счета.

- Дополнительные карты – карты, прикрепленные к одному счету с разными цифровыми кодами, и разными держателями.

Важно: дополнительными и не персонализированными картами нельзя расплатиться в интернете, и воспользоваться доступом к личному кабинету и счету. Обратить внимание: дополнительные карты используются для корпоративных целей, и в кругу семи, когда к одному счету прикреплено несколько карт, с помощью которых можно расплачиваться за товары и снимать наличные.

Владелец счета может устанавливать определенные лимитные ограничения на каждую из своих дополнительных карт.

Пластиковые карты, какие преимущества

Держатель карты от Сбербанка, который обладает именным пластиком, может совершать самые разные финансовые операции, вплоть до международных переводов без непосредственного посещения банка.

Банк, как владелец, карты может принять определенные меры ограничения, ввиду самых разнообразных мошеннических действий, и заблокировать карту. В таких случаях, вам необходимо найти отделения банка, и пройти повторную идентификацию и разблокировать карту.

Отметим: блокировка карты является мерой безопасности, которую использует банк, для защиты ваших счетов в случае утраты или кражи пластика.

Для ясного понимания разницы между владельцем и держателем карты необходимо понять суть того, что: при утрате карты, или ее краже вы приходите в банк и получаете новую карту, которую привязывают к счету. Сам пластик, который могут найти посторонние люди, является собственностью банка, и никак не принадлежит клиенту банка.

Таким образов держатель карты это своего рода пользователь, пластиковой карты банка, для получения возможности осуществления финансовых операций.

Таким образов держатель карты это своего рода пользователь, пластиковой карты банка, для получения возможности осуществления финансовых операций.

Всем клиентам при открытии карточного счета необходимо четко понимать, что по истечению срока использование они должны вернуть карту банку, и получит в замен новую. Все цифровые обозначения на карте меняются, но банковский счет к которому она прикреплена остается прежним и принадлежит клиенту.

Удобством пластика можно считать возможность совершения оплаты через терминал, не зависимо от того какому банку принадлежит ваша карта. Как ее держатель можете отплатить покупку через любой терминал, для этого благодаря выпуску пластиковых карт, была создана целая система платежей во всем мире.

Каждый банк, как непосредственный собственник карт, имеет определенное количество комбинаций цифр, которое он использует, как для обозначения карточного счета – 16 цифр, так и для СVV кодов.

Благодаря зашифрованным цифровым комбинациям, которые находятся на намагниченной, черной полоске на карте, и проводиться мгновенная оплата товаров, независимо от характера терминала. Платеж кодируется в единой платёжной системе, и перенаправляется в тот банк, которому принадлежит ваша карта.

В заключении скажем, что вы, как клиент Сбербанка являетесь полноправным владельцем счета, на котором хранятся ваши деньги, а карта будет только ключом к использованию собственных средств, и является собственностью банка издателя.

Card holder — что это такое на банковской карте? — OneKu

Содержание статьи:На вашей карте есть несколько полей, одно из них – card holder. Но что это? Card holder на банковской карте указывает на важную информацию. Это имя и фамилия держателя карты, если перевести дословно. А по сути – это владелец банковского счета, к которому привязана банковская карта. У этого слова есть и другое значение. Известно, что card-holder – это маленький кошелек для хранения банковских карт, но не о нем пойдет здесь речь.

Кто он такой этот card holder?

Вам будет интересно:АО «Банк Город»: отзывы сотрудников и клиентов

Имя держателя карты наносится выпуклыми буквами на лицевую сторону карты. Процесс выдавливания букв называется эмбоссированием. На картах, которые выпущены для обслуживания в электронных устройствах (банкоматах, электронных терминалах и для платежей в Интернете) буквы не выдавливаются, а выжигаются лазером.

Имя держателя карты наносится на карту в четкой последовательности и латинскими буквами — сначала имя, а затем фамилия. Этот стандарт задали еще международные карты. Иногда в иностранном имени сложно понять что имя, а что фамилия. Тут и может возникнуть проблема с card holder. А если следовать стандарту, то путаницы не будет. Имя и фамилия пишутся латинскими буквами так, как указано в заграничном паспорте.

Кассир в банке или магазине может попросить у покупателя, оплачивающего покупку банковской картой, документ, удостоверяющий личность. Если кассир увидит расхождение в написании имени или фамилии, он имеет право порезать карту, а на покупателя заявить в полицию. Это его работа – проявлять бдительность и поддерживать уровень безопасности платежной системы.

Почему держатель, а не владелец.

Если внимательно присмотреться к оборотной стороне банковской карты, то найдется надпись «карта является собственностью банка». Смысл в том, что card holder – это владелец счета в банке, но не владелец карты. Владелец карты – это банк.

Во времена распространения международных банковских карт в мире законодательство разных стран не учитывало тонкостей операций с банковскими картами. Однако правительства уважают частную собственность, особенно банковскую. А если карта является собственностью банка, то любой, кто незаконно удерживает ее у себя или производит с ней незаконные действия, использует не по назначению, нарушает права собственности. Так банк защищает карты своих клиентов.

Как найти владельца, а не держателя карты

Бывает, что карты теряют, оставляют в банкоматах и магазинах.

Найти держателя карты сложно. Что это card holder за человек, если известны только имя и фамилия? Адрес и, тем более, телефон, не указаны. Если карту нашли, то вернуть карту владельцу будет проблематично. Зато можно легко найти банк, который выдал эту карту. Банк-эмитент наносит на свои карты, как минимум, два логотипа – на лицевой стороне и на оборотной. И на оборотной стороне карты, рядом с надписью о том, что карта — это собственность банка, указан телефон клиентской службы.

Источник

Что такое держатель карты

В последнее время большинство из нас предпочитают пользоваться банковским пластиком, как альтернатива купюрам и монетам. Ведь с помощью данного платежного инструмента можно оплатить товары и услуги не только в магазинах и прочих организациях, но и в интернете. Что касается последнего, то зачастую система просит плательщика ввести имя держателя карты. Что это такое, наверняка, не все пользователи до конца понимают. Ответим на данный вопрос.

Держатель карты – это физическое или юридическое лицо на чье имя открыт счет в банке.

Те, кто хоть раз держал в руках пластиковую банковскую карточку, обратил внимание, на некоторые детали, а именно, что на ней присутствуют некоторые данные:

- номер, как правило, состоящий из 16 символов, в Сбербанке есть исключения в виде 19-ти значных номеров;

- срок окончания действия продукта месяц и год;

- фамилия имя лица, которое открыло счет в банке;

Именно последнее – это держатель банковской карты, то есть владелец банковского счета, а пластик – это всего лишь ключ к его доступу. Вот собственно и ответ на вопрос, где находится держатель карты Сбербанка. Кстати, некоторые карты данной информации не содержат и называются неперсонализированными. Они обычно являются продуктом начального уровня и лишают своего владельца совершать покупки дистанционно в интернет-магазинах.

Обратите внимание, что отсутствие имени держателя карты не лишает пластика возможности совершать платежные операции с ее его помощью.

Еще один момент, что значит держатель карты, как говорилось ранее – это владелец банковского счета. А некоторые банки предлагают своим клиентам услугу по выпуску дополнительных «ключей» для себя или членов своей семьи, но на их поверхности будет имя лица, которое открывало счет, то есть владелец основного пластика.

Информация на пластиковой карте

Кстати, владельцем пластика может быть не только физическое лицо, но и юридическое или организация. Для них в строке вписано либо имя доверенного лица – представителя организации или юридическое наименование организации.

Подведем итог, что такое держатель карты Сбербанка? Это имя владельца банковского счета, ну и, конечно, пользователя самого пластика, если он основной, но не дополнительный. Но в основном эти данные нужны пользователю только в интернете, для безопасных онлайн покупок.

Держатель банковской карты – Card Holder как на карте при платеже

С развитием интернет-торговли у каждого жителя нашей планеты появляется доступный способ совершения платежей в магазинах по всему миру. Наличный расчет в таком случае не может быть удобным средством совершения платежа, поэтому главное место заняли банковские карты. Единственной преградой на пути к такому шопингу может стать сложность понимания того, как правильно вводить данные. Особенно если владельцы магазина используют профессиональные термины вроде «Введите Card Holder как на карте». Как раз о термине «кардхолдер» мы и поговорим в этой статье.

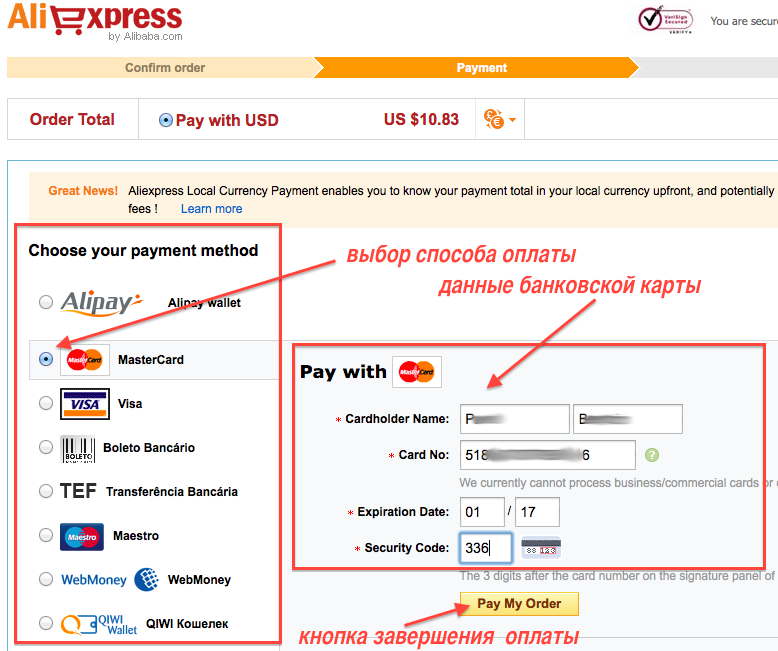

Совершение покупки

Обратите внимание на следующий скриншот, на котором представлена стандартная форма покупки на сайте Aliexpress:

Форма оплаты картой

Форма оплаты картойДля совершения покупки по карте здесь необходимо ввести:

- Cardholder Name – об этом мы поговорим ниже

- Card No – номер карты

- Expiration Date – дата истечения карты, месяц и год

- Security Code – код безопасности карты, CVV2/CVC2/CID

В зависимости от магазина поля могут меняться, и поле «Cardholder name» может быть заменено на что-то вроде этого:

- Card Holder как на карте

- Имя кардхолдера

- Держатель банковской карты

- Имя держателя карты

- Имя владельца карты

Смышленый читатель уже понял, что означает этот странный термин. Для прочих – это ваше имя, выгравированное на банковской карте. Для успешного заполнения формы достаточно ввести его ровно так, как оно есть на карте – в том же порядке и латинскими буквами:

Имя держателя находится на лицевой стороне – CARDHOLDER NAME

Имя держателя находится на лицевой стороне – CARDHOLDER NAMEФамилия и имя на банковской карте расположены здесь

Технические моменты

Держателем карты признается лицо, которому и была выдана в пользование банковская карта. Держателем карты может быть и юридическое лицо. Некоторые держателем считают владельца счета, но на самом деле владелец счета может выпустить карту, например, для своей жены или детей, таким образом, оставаясь владельцем счета, держатели карт будут другими.

Интересным в этом вопросе будет и то, что карты по принципу держателя можно разделить на:

- Именные

- Неименные, или анонимные

- Виртуальные

В первом случае все остается, как и было.

Неименные же карты не содержат имени держателя. Т.к. такой карточкой может пользоваться любой человек, то и при проведении интернет платежей в поле держателя карты можно просто ввести свое имя и фамилию.

В случае с виртуальными картами ситуация подобна неименным – здесь данные находятся только в цифровом виде, а в поле держателя снова можно ввести любое значение, и платеж свободно пройдет.

А теперь еще один очень интересный момент: для снятия денег с карты в банке достаточно иметь ее номер и дату истечения. Дополнительные проверки могут содержать сверку CVV2 и CVC2 кодов безопасности, а также 3D Secure пароля.

Поле «Card Holder» не может быть проверено при совершении платежа

Расшифруем – даже на именной карте в поле кардхолдера можно ввести любое имя и даже не имя, и платеж будет совершен успешно. Банк не сверяет эти данные. Магазин может только сопоставить эти данные в ручном режиме с конечным получателем товара при наличии адреса отправки, и то это не воспрепятствует проведению платежа. Эта известная уязвимость существует и за пределами России, где роль проверки безопасности совершения платежей в интернете играют специальные антифрод компании. Лишь особо крупные из них в единичных странах могут сопоставить имя владельца другим вводим параметрам. В России до такого еще далеко.

Поэтому в поле владельца карты (Card Holder Name) при совершении покупки спокойно вводите свое имя и фамилию в любом удобном виде, но желательно латинскими буквами. Этого хватит для совершения платежа. А на этом мы заканчиваем, всем удачных покупок в интернете!

Видеопример покупки на все том же Aliexpress:

Загрузка…

Загрузка…Что такое держатель карты Сбербанка

На чтение 9 мин. Просмотров 388 Опубликовано

Все больше россиян предпочитают использовать банковский пластик в обычной жизни, используя его, как отличную альтернативу привычным металлическим монетам и бумажным купюрам. Ведь такой финансовый инструмент можно использовать не только как удобное средство оплаты. Осуществляя безналичные платежи с помощью банковского пластика, его держатель может принимать участие в различных акционных программах, накапливая бонусы и впоследствии используя их в качестве скидки.

Но порой у держателей карт возникают некоторые вопросы, особенно когда система при оформлении платежной заявки просит указать держателя карты. Что это значит и что такое держатель карты Сбербанка и в чем разница между держателем и владельцем пластика? Разве это не одинаковые понятия? С такими нюансами стоит разобраться.

При работе с банковскими картами следует знать некоторые их особенности

При работе с банковскими картами следует знать некоторые их особенностиПреимущества банковских карт

Такие финансовые инструменты уже давно стали неотъемлемой частью повседневной жизни россиян. Конечно, основным плюсом, который сопровождает банковскую карту при работе с ней, становится возможность не носить в кошельке наличность. Это минимизирует риск потери денег. Если кошелек украдут вместе с картой, ее можно немедленно заблокировать, но при этом все средства, хранящиеся там, останутся целыми и невредимыми.

Банковские карты чрезвычайно удобны при расчете за покупки по интернету. С ней комфортно выезжать на отдых за рубеж и не задаваться целью поиска и обмена нужной валюты. Все операции по конвертации проведет банкомат при обналичивании пластика (конечно, следует использовать только дебетовые или кредитные карты международных ПС).

По данным статистики, постоянно используют банковский пластик в качестве платежного средства около 60% россиян. И эта цифра неуклонно растет.

При потере банковской карты клиент не теряет свои сбережения. Чтобы получить средства, достаточно посетить банковское отделение с паспортом на руках и снять деньги. А если воспользоваться некоторыми банковскими программами, то остаток денежных средств на карте будут приносить и дополнительные дивиденды (такая услуга называется капитализация).

Что изображено на карте

Что изображено на картеКак разобраться с определениями

Конечно, каждый активный пользователь банковского пластика обязан знать, что значит, держатель карты и чем он отличается от владельца. Любой клиент банка, который постоянно использует в своей жизни пластиковую карточку, скажет, что именно он и является ее владельцем, ведь на счете карты расположены его финансы. Но на деле это не совсем правильно.

Кто такой владелец пластика

Клиента банка, оформивший и получивший на руки этот финансовый инструмент, не может являться его владельцем. Ведь он, по сути, только клиент, которому банк дал во временное пользование этот кусочек пластика (в среднем срок годности банковской карты составляет 3 года). Сама же карточка непосредственно является собственностью банка-эмитента (учреждение, выпустившее карту). То есть, можно сказать, что владелец банковского пластика и есть тот самый банк, в офисе которого клиент получил карту.

Кто относится к держателям карты

Прежде чем выяснять этот вопрос, стоит взять в руки свою банковскую карточку и внимательно ее изучить. На пластике, как правило, отображаются следующие данные:

- Номер (самый длинный ряд цифр, обычно он включает в себя 16 чисел, но может состоять из 14 или 12).

- Период действия (указывается в виде месяца и года).

- Имя и фамилия клиента, на которого был оформлен пластик.

Держатель карты – это юридическое либо физическое лицо, которое получило банковскую карту у банка на определенный срок для полноценного ее использования. По истечении периода действия клиент возвращает карту банковской организации для ее перевыпуска.

Как расшифровывается номер карты

Как расшифровывается номер картыПрава и обязанности держателя карты

Чтобы узнать о своих правах и обязанностях, связанных с использованием пластикового финансового инструмента, следует изучить договор, заключенный с банковской организацией на обслуживание пластика. Именно там держатель банковской карты может узнать свои права:

- распоряжаться денежными средствами, хранящимися на счете карты по личному усмотрению;

- устанавливать лимиты на расходование, оформлять услугу Автоплатежа для автоматического списания средств на оплату чего-либо;

- использовать карту для безналичной оплаты, при необходимости снимать хранящиеся на р/счете деньги;

- блокировать пластик при его потере, порче или краже;

- получать при необходимости подробные банковские выписки по денежным движениям по карточке.

Держатель карты имеет право на базе основного пластика оформлять и дополнительный (для детей, родственников). При этом он получает контроль только над своей (основной) карточкой, но и за дополнительными.

Но также стоит знать и помнить и обязанности. Знание подобных правил работает только на руку держателю пластика. Ведь их выполнение минимизирует риск потери карты или несанкционированного доступа мошенников к счету, где сохраняются денежные средства. Это следующие требования:

- не отдавать свою банковскую карточку в руки посторонним;

- не сообщать пароли доступа, которые приходят по СМС для подтверждения транзакций по пластику;

- всегда лично совершать все необходимые финансовые операции;

- при потере/краже банковской карты немедленно блокировать ее и сообщать об этом банку-эмитенту.

Данные карты следует знать при проведении оплаты через интернет

Данные карты следует знать при проведении оплаты через интернетГде располагается имя держателя банковского пластика

Будет любопытно узнать, как банковские структуры отображают держателя, где находится держатель карты Сбербанка на самом пластике. Для этого стоит внимательно изучить внешний вид финансового инструмента. На именных карточках держателя можно узнать по выдавленным инициалам (а именно имени и фамилии). Их достаточно ясно различить на пластике.

Кстати, далеко не все банковские карты содержат инициалы держателя. Если на пластике отсутствует имя держателя карты, что это означает? Это значит, что клиент имеет дело с неперсонализированным пластиком (неименным). Такой вид имеют карточки начального уровня. При окончании срока их действия, данный пластик не перевыпускается. Клиент просто получает новую неименную карту взамен старой.

Ситуация с несанкционированным снятием средств

Использование современного банковского пластика достаточно надежно. И при соблюдении всех требуемых правил по безопасности, вполне уберегает клиента от потери денежных средств. Но потенциальная опасность все же присутствует. Иногда случаются ситуации, когда держатель карты вдруг обнаруживает, что с его счета произошло несанкционированное снятие финансов. Произойти такая неприятность может по следующим причинам:

- Мошеннические действия. Когда по неосмотрительности держателя пластика происходит доступ преступников к конфиденциальной информации (пароли для входа в дистанционный сервис, ПИН-код и пр.).

- Блокирование карты банком и последующее снятие финансов по распоряжению судебных приставов (из-за большого количества неоплаченных штрафов, крупных задолженностей).

- Технические сбои устройств самообслуживания. Такое также случается, правда, достаточно редко. Например, терминал/банкомат списывает средства, а деньги не выдает.

Современные банковские карты обладают дополнительной защитой, благодаря внедренному сервису 3D-Secure.

Держатель карты — это лицо, на которого оформлен пластик

Держатель карты — это лицо, на которого оформлен пластикКак обезопасить себя от несанкционированного списания средств

Оформив в банковской учреждении пластиковую карточку (кредитку или дебетовую), каждый клиент заключает с банком договор на ее обслуживание, а также получает на руки запечатанный конверт, содержащий ПИН-код. Но неплохо было бы, чтобы к договору держатель пластика также получал и памятку, содержащую инструкцию по безопасности. А именно:

Основные рекомендации

- Выучить наизусть ПИН-код. Если это сложно, то можно записать данные на отдельный листочек, но не носить его с собой, тем более, вместе с картой.

- Никому не сообщать период действия карты и CVV2-код (он указан на оборотной стороне пластика). Стоит знать, что банковские служащие никогда не будут интересоваться этими данными (они являются конфиденциальными). Для переводов будет нужен лишь номер карточки.

- Лучше установить лимит на снятие денег (суточный). Это позволит держателю контролировать свои расходы и не даст злоумышленнику обнулить пластик в случае несанкционированного доступа до момента ее блокировки.

При работе с банкоматами/терминалами

- Лучше использовать устройства самообслуживания, расположенные непосредственно в самих банках. Или же выбирать охраняемые и хорошо освещенные места для работы с картой, оснащенные системой видеонаблюдения.

- Прежде чем вставить пластик в банкомат, стоит внимательно его осмотреть. Мошенники могут получить доступ к информации по карте через скиммер (устройство, устанавливаемое на клавиатуру/картоприемник). Если устройство самообслуживание внушает подозрение, лучше его не использовать.

- Следите, чтобы при вводе ПИН-кода, его не видели окружающие. Можно просто прикрыть клавиатуру рукой или же попросить отойти чуть в сторону излишне любопытных.

- В случае появления каких-либо проблем с картой, немедленно обращаться в банк и не слушать никаких советов. Желательно как можно скорее карточку заблокировать.

Преимущества владения банковской картой

Преимущества владения банковской картойПри использовании дистанционных сервисов

- Не активироваться в личном кабинете банковских сервисов с чужих компьютеров или публичных местах (при использовании Вай-Фай).

- По окончании работы с сервисом обязательно покадить страницу только через опцию «Выход», а не просто закрывать страницу браузера.

- Обзавестись хорошим антивирусом и периодически его обновлять.

- Не скачивать подозрительные, незнакомые файлы, особенно с непроверенных интернет-источников. Также не стоит переходить по странным ссылкам, присланным от незнакомых людей.

- Без явной необходимости нельзя где-либо вводить свои личные (персональные) данные.

- Обязательно перепроверять адресную строку дистанционных банковских сервисов. Требуется использования только защищенного HTTPS-соединения. Если имя домена даже на одну букву отличается от наименования банковского сайта – это фишинговая ссылка, перейдя по которой пользователь рискует потерей своих персональных данных и открывает доступ к личным ресурсам злоумышленникам.

- Стоит придумать сложный идентификатор для входа в банковский онлайн-сервис и периодически его менять. Хорошо использовать одноразовые пароли для входа в личный кабинет (их можно получить из банкомата).

Каждому держателю банковского пластика следует знать, что банки никогда не посылают сообщений о произведенной блокировке карточки, а при телефонном разговоре не запрашивают личные сведения, касающиеся карт клиента.

Выводы

С бурным развитием онлайн-торговли, у каждого клиента появляется отличная возможность совершать необходимые покупки, не покидая стен дома. Но наличный расчет здесь не подойдет, единственной альтернативой становится банковская карта. Этот простенький с виду пластик скрывает в себе массу уникальных возможностей и становится наиболее удобным средством для проведения различных финансовых операций.

Единственной преградой может стать непонимание некоторых держателей карты сути понятий, касающихся карточки. Кроме этого, стоит особое внимание уделять и мерам безопасности по работе с пластиком. Зная все нюансы этого финансового инструмента, каждый банковский клиент может значительно облегчить проведение сделок и обезопасить собственные сбережения.

Card holder — что это такое на банковской карте?

На вашей карте есть несколько полей, одно из них – card holder. Но что это? Card holder на банковской карте указывает на важную информацию. Это имя и фамилия держателя карты, если перевести дословно. А по сути – это владелец банковского счета, к которому привязана банковская карта. У этого слова есть и другое значение. Известно, что card-holder – это маленький кошелек для хранения банковских карт, но не о нем пойдет здесь речь.

Кто он такой этот card holder?

Имя держателя карты наносится выпуклыми буквами на лицевую сторону карты. Процесс выдавливания букв называется эмбоссированием. На картах, которые выпущены для обслуживания в электронных устройствах (банкоматах, электронных терминалах и для платежей в Интернете) буквы не выдавливаются, а выжигаются лазером.

Имя держателя карты наносится на карту в четкой последовательности и латинскими буквами — сначала имя, а затем фамилия. Этот стандарт задали еще международные карты. Иногда в иностранном имени сложно понять что имя, а что фамилия. Тут и может возникнуть проблема с card holder. А если следовать стандарту, то путаницы не будет. Имя и фамилия пишутся латинскими буквами так, как указано в заграничном паспорте.

Кассир в банке или магазине может попросить у покупателя, оплачивающего покупку банковской картой, документ, удостоверяющий личность. Если кассир увидит расхождение в написании имени или фамилии, он имеет право порезать карту, а на покупателя заявить в полицию. Это его работа – проявлять бдительность и поддерживать уровень безопасности платежной системы.

Почему держатель, а не владелец.

Если внимательно присмотреться к оборотной стороне банковской карты, то найдется надпись «карта является собственностью банка». Смысл в том, что card holder – это владелец счета в банке, но не владелец карты. Владелец карты – это банк.

Во времена распространения международных банковских карт в мире законодательство разных стран не учитывало тонкостей операций с банковскими картами. Однако правительства уважают частную собственность, особенно банковскую. А если карта является собственностью банка, то любой, кто незаконно удерживает ее у себя или производит с ней незаконные действия, использует не по назначению, нарушает права собственности. Так банк защищает карты своих клиентов.

Как найти владельца, а не держателя карты

Бывает, что карты теряют, оставляют в банкоматах и магазинах.

Найти держателя карты сложно. Что это card holder за человек, если известны только имя и фамилия? Адрес и, тем более, телефон, не указаны. Если карту нашли, то вернуть карту владельцу будет проблематично. Зато можно легко найти банк, который выдал эту карту. Банк-эмитент наносит на свои карты, как минимум, два логотипа – на лицевой стороне и на оборотной. И на оборотной стороне карты, рядом с надписью о том, что карта — это собственность банка, указан телефон клиентской службы.