Финансовая грамотность

Из-за невежества в сфере экономики и денег люди часто не в состоянии обеспечить себе достойную жизнь даже при хорошей зарплате. К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности. Как вы увидите дальше, умение много зарабатывать вовсе не означает безбедную жизнь. Если человек зарабатывает деньги только при помощи определенных умений (музыкальное, медицинское образование), то этого недостаточно. Умение управлять заработанными деньгами требует совершенно новых навыков и знаний — и именно оно способно привести вас к финансовой независимости.

Из-за невежества в сфере экономики и денег люди часто не в состоянии обеспечить себе достойную жизнь даже при хорошей зарплате. К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности. Как вы увидите дальше, умение много зарабатывать вовсе не означает безбедную жизнь. Если человек зарабатывает деньги только при помощи определенных умений (музыкальное, медицинское образование), то этого недостаточно. Умение управлять заработанными деньгами требует совершенно новых навыков и знаний — и именно оно способно привести вас к финансовой независимости.

Нас не учат управлению личными деньгами в школе и даже в университете — и это самое большое упущение как для любого государства, так и для нас с вами. С денежными вопросами мы сталкиваемся по несколько раз в день и при этом совершенно не понимаем, что же такое деньги и как стать финансово состоятельным человеком. Более того, если спросить почти у любого человека, что такое финансово состоятельная личность, ответ будет один: «Тот, у кого есть машина и хороший дом». В нашем курсе вы поймете, что это неверное определение состоятельного человека по многим причинам и узнаете какое мышление нужно в себе развить, чтобы спустя несколько лет добиться устойчивого финансового положения или хотя бы приобрести некоторые привычки, которые помогут вам грамотно экономить и не выбрасывать деньги на ветер.

Содержание:

- Что такое финансовая грамотность?

- Применение в жизни

- Как научиться финансовой грамоте?

- Уроки финансовой грамотности

- Как проходить занятия?

- Дополнительные материалы

Что такое финансовая грамотность?

Это не очень простой вопрос, потому что разные люди понимают его по-разному, да и само это понятие скорее философское и сугубо субъективное. Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Финансовая грамотность — это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы.

Наверняка вы знакомы со многими людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва сводят концы с концами. Они прекрасно делают то, чем занимаются — это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной.

Это может показаться странным, но по сути не имеет значения сколько вы зарабатываете на данный момент. В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории — люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход — не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

Экономика является сложным инструментом для понимания. Об этом говорят финансовые кризисы, когда даже самые лучшие экономисты мира не были способны предсказать теперь уже кажущиеся очевидными вещи. Теперь экономисты используют фразу о циклах, снимая с себя ответственность: «Существуют циклы, мировые кризисы будут всегда». Предсказать точную дату кризиса не может никто, однако подготовиться к ним может каждый.

Может ли миллионер быть финансово неграмотным человеком? Может. Например, таковым является голливудский актер, который за одну роль может получить несколько миллионов долларов. Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Применение финансовой грамотности в жизни

Изучение теории, выращивание в себе осознанного отношения к деньгам и финансовое мышление — эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным. С одной стороны это так, но с другой нужно прежде всего работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе. Нет смысла становиться богатым и работать на износ. Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль — деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости прежде всего даст вам понять важности оптимизации расходов в вашей жизни. Тратить все, что зарабатываете — это самая худшая стратегия, хуже нее только жизнь в кредит.

Наш курс поможет вам изменить свою жизнь и отношение к деньгам. Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы вырастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течении нескольких дней. Теорию денег можно изучить достаточно быстро, также можете понять как работает рынок акций или банк. И только поняв как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Хотите проверить свои знания?

Если вы хотите проверить свои теоретические знания по теме курса и понять, насколько он вам подходит, можете пройти наш тест. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу.

Уроки по финансовой грамотности

Изучив большое количество литературы и биографий богатых и успешных людей, мы пришли к выводу, что финансовая грамотность — это навык. Любому навыку можно научиться. Мы разработали для вас шесть уроков, каждый из которых затронет определенный аспект финансовой грамотности. Хорошая новость состоит в том, что нам не нужно было ориентироваться на разные типы людей, так как финансовая грамотность не является чем-то уникальным для каждого финансово успешного человека. Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Цель курса: познакомить нашего читателя с планированием, финансовым анализом и инвестированием.

Задача курса: развить в читателе финансовое мышление, которому не учат в школе и университете.

Представляем вам небольшой обзор каждого из уроков.

Урок 1. Суть денег. Деньги и их свойства

Для того, чтобы начать развивать свое финансовое мышление, не обойтись без истории возникновения денег, а также без понимания их свойств и отличительных черт. Вы должны понять, почему и зачем были придуманы деньги. Они со временем эволюционировали и вы можете увидеть, что эта эволюция была логична. Скорее всего деньги будут эволюционировать и дальше и если вы осознаете, почему они менялись столетиями, то возможно сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Конечно, вы можете продолжить свое образование и дальше, однако и этой информации вам хватит для понимания сущности денег.

Для того, чтобы начать развивать свое финансовое мышление, не обойтись без истории возникновения денег, а также без понимания их свойств и отличительных черт. Вы должны понять, почему и зачем были придуманы деньги. Они со временем эволюционировали и вы можете увидеть, что эта эволюция была логична. Скорее всего деньги будут эволюционировать и дальше и если вы осознаете, почему они менялись столетиями, то возможно сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Конечно, вы можете продолжить свое образование и дальше, однако и этой информации вам хватит для понимания сущности денег.

Урок 2. Планирование и учет финансов

Планирование является важнейшей частью любой сферы жизни. Когда же речь заходит и о финансовом планировании, ставки повышаются. Если вы хотите стать бизнесменом или руководить большим предприятием, прежде всего вам стоит научиться управлять личными финансами. В этом уроке вы поймете, как создают свои финансовые планы руководители крупных предприятий и чем они при этом руководствуются. После этого мы вам покажем пять простых шагов для составления своего собственного финансового плана. Уже на этом этапе вы будете смотреть на деньги как на возможности, а на свои расходы как на препятствия. Также научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Планирование является важнейшей частью любой сферы жизни. Когда же речь заходит и о финансовом планировании, ставки повышаются. Если вы хотите стать бизнесменом или руководить большим предприятием, прежде всего вам стоит научиться управлять личными финансами. В этом уроке вы поймете, как создают свои финансовые планы руководители крупных предприятий и чем они при этом руководствуются. После этого мы вам покажем пять простых шагов для составления своего собственного финансового плана. Уже на этом этапе вы будете смотреть на деньги как на возможности, а на свои расходы как на препятствия. Также научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Урок 3. Финансовая система и финансовые организации

Для того, чтобы смотреть на деньги не как на бумажку, а понимать денежные потоки, вам нужно понять суть финансовых систем и то, как именно двигаются деньги в финансовых организациях. В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим какие существуют финансовые организации. Ведь вполне возможно когда-то вы будете работать именно там. Изучите все особенности финансовых организаций и вы станете понимать намного больше об окружающем мире.

Для того, чтобы смотреть на деньги не как на бумажку, а понимать денежные потоки, вам нужно понять суть финансовых систем и то, как именно двигаются деньги в финансовых организациях. В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим какие существуют финансовые организации. Ведь вполне возможно когда-то вы будете работать именно там. Изучите все особенности финансовых организаций и вы станете понимать намного больше об окружающем мире.

Урок 4. Инвестирование и накопление

Накопление с последующим инвестированием — это последний шаг к обретению финансовой независимости. Вместе с этим, это самый трудный и рискованный этап. Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. То есть таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Накопление с последующим инвестированием — это последний шаг к обретению финансовой независимости. Вместе с этим, это самый трудный и рискованный этап. Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. То есть таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Урок 5. Финансовый анализ

Умение анализировать все, что угодно, позволяет любому человеку стать более разумным и думающим. Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Он позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Умение анализировать все, что угодно, позволяет любому человеку стать более разумным и думающим. Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Он позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Урок 6. Финансовое мышление

Для того, чтобы ваш финансовый успех был стабилен, вам нужно не просто изредка делать правильные финансовые поступки, а обрести финансовое мышление и философию. В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это конечно не исключает дальнейшего образования.

Для того, чтобы ваш финансовый успех был стабилен, вам нужно не просто изредка делать правильные финансовые поступки, а обрести финансовое мышление и философию. В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это конечно не исключает дальнейшего образования.

В этом уроке мы будем воспитывать финансовое мышление и философию. Вы начнете прививать финансовые привычки, поймете как думают и размышляют успешные люди. Это не сделает вас копией, потому что вы все равно найдете свой собственный путь. Этот последний урок является наиболее важным, потому что призывает шестое чувство — ту самую интуицию, на которой создал свою финансовую империю Ричард Брэнсон и многие другие успешные люди.

Авторы курса: Григорий Кшеминский и Евгений Буянов.

Как проходить занятия?

Временами этот курс может показаться не очень легким, однако мы постарались смешивать простые и сложные вещи. Экономика отчасти сложна, однако стоит познакомиться с ней поближе и вы поймете, что в ней существуют свои вполне логичные и понятные законы. Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовым к неожиданностям.

Первый, третий и пятый уроки имеют отношение скорее к теории, чем практике. Вы можете выбрать именно такой порядок изучения. На теорию потребуется меньше всего времени. Второй, четвертый и шестой уроки являются по большей части практикой и требуют больше времени на изучение и воплощение. Впрочем, вы можете изучать уроки по порядку. Симбиоз теории и практики — это правильный подход и любой профессионал своего дела знает об этом. Можно много думать и не действовать, а можно бездумно действовать и совершать массу ошибок. Когда же вы думаете и действуете, то получаете самый лучший результат.

Наш курс вы можете пройти двумя способами, имеющими отношение к временным промежуткам. Например, при наличии времени вам вполне может хватить недели. Однако мы рекомендуем вам проходить курс более вдумчиво и время от времени к нему возвращаться. Когда вы пройдете курс, то вернитесь к нему и закрепите навыки, просмотрите список рекомендуемой литературы и двигайтесь дальше. Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Дополнительные материалы

В разделе, посвященном дополнительным материалам, вы найдете список книг, рекомендуемых к прочтению. Они охватывают разные аспекты финансовой грамотности — от теории до практики, мотивации и формирования финансового мышления. Авторы некоторых книг настоящие миллионеры и люди, которые являются наставниками других людей. Словом, это отличный начальный список книг, которыми вы можете обогатить свои знания.

Также мы рекомендуем вам прекрасную мультипликацию под названием «Как работает экономика. Мультфильм. Финансовая грамотность». Ее вы можете найти на ютубе, он длится 31 минуту и может стать отличной отправной точкой для изучения нашего курса. Экономика — это интересно.

Желаем удачи и как напутствие предлагаем вам прочитать цитаты успешных известных людей.

Цитаты знаменитых людей на тему денег и финансовой грамотности

«Мудрый человек держит деньги в голове, но не в сердце» Джонатан Свифт

«Слишком многие люди тратят деньги, которые они с трудом заработали, на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся» Уилл Роджерс

«Умеренность — уже богатство» Цицерон

«Я расскажу вам, как разбогатеть на Уолл Стрит: будьте осторожны, когда другие жадничают. Будьте жадными, когда другие осторожничают» Уоррен Баффет

«Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов и 6 пенсов — это нищета» Чарльз Диккенс

«Богатство — это не скопление материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать. Вы не разбогатеете, пока не усвоите это» Дэйв Рэмси

«Чего не хватает нашему поколению, так это финансового образования, необходимого для финансовой безопасности» Роберт Кийосаки

«Сколько миллионеров вы знаете, которые построили свое состояние на процентах с депозита? Вот и я о том же» Роберт Аллен

«Деньги — хороший слуга, но плохой господин» Финеас Барнум

«Инвестирование похоже на наблюдение за высыхающей краской или растущей травой. А если вам хочется получить все быстро, берите 800 долларов и езжайте в Лас-Вегас» Пол Самуэльсон

«У богатых людей маленькие телевизоры и большие библиотеки, а у бедных большие телевизоры и маленькие библиотеки» Зиг Зиглар

«Никогда не тратьте деньги прежде, чем их заработать» Томас Джефферсон

Желаем вам успеха в освоении навыка!

Григорий Кшеминский

Григорий КшеминскийФинансовая грамотность для начинающих

Приветствуем Вас, уважаемый читатель, нашего сайта! Как это не печально, начнём с мало приятного. У нас удручающая новость и мы с прискорбием вынуждены сообщить, что финансовая грамотность населения нашей страны на очень, очень низком уровне, а что ещё хуже, так это то, что не только простые обыватели являются финансово малограмотными людьми, но даже многие из тех предпринимателей, которые уже ведут свой бизнес. Такая неприглядная ситуация сложилась в силу отсутствия в учебных заведениях программ обучения хотя бы элементарным основам финансовой грамотности, не говоря уже о более сложных принципах управления личными финансами.

Приветствуем Вас, уважаемый читатель, нашего сайта! Как это не печально, начнём с мало приятного. У нас удручающая новость и мы с прискорбием вынуждены сообщить, что финансовая грамотность населения нашей страны на очень, очень низком уровне, а что ещё хуже, так это то, что не только простые обыватели являются финансово малограмотными людьми, но даже многие из тех предпринимателей, которые уже ведут свой бизнес. Такая неприглядная ситуация сложилась в силу отсутствия в учебных заведениях программ обучения хотя бы элементарным основам финансовой грамотности, не говоря уже о более сложных принципах управления личными финансами.

Чтобы не быть голословным, в подтверждение вышесказанному предлагаем вашему вниманию любопытную информацию. В ноябре 2015 года, международное рейтинговое агентство Standard&Poor’s исследовало уровень финансовой грамотности в разных странах. И выяснилось, что по этому важнейшему показателю Россия находится на одном уровне с Мадагаскаром, Камеруном, Кенией, ОАЭ, Сербией и Беларусью

И это нужно срочно исправлять, и мы надеемся, что у нас получится внести свою скромную лепту в это благое дело. Положив начало повышению финансовой грамотности наших читателей в этой статье и последующих статьях, которые будут публиковаться на данном сайте. Из этой же статьи Вы вкратце узнаете о том, что такое финансы, а также о том с чего следует начать обучение финансовой грамотности, какие основы финансовой грамотности должен освоить каждый предприниматель, какими навыками финансовой грамотности должен обладать каждый здравомыслящий человек, а предприниматель в особенности.

Итак, приступим, но начнём с термина, определения того, что такое финансы.

Что такое финансы?

Финансы – это совокупность экономических отношений, возникающих в процессе создания, а также использования фондов (централизованных или децентрализованных) денежных средств, используемых для нужд государства и обеспечения условий для расширения производства. Возникновение финансов связывают с наличием такого условия, как регулярный товарно-денежный обмен и потребность государства в привлечении дополнительных ресурсов. Не существует одного верного определения финансов, закрепленного в нормативных документах, однако, есть несколько определений понятия «финансы», единых в одном: финансы связаны с образованием, распределением и использованием денежных фондов и целью их существования является выполнение функций и задач государства. Однако, узнать, что такое финансы, можно из таких публичных нормативных источников, как: Гражданский, Трудовой, Налоговый, Бюджетный, Семейный кодексы.

В западной научной и учебной литературе общих определений финансов обычно не дают, финансы трактуются довольно широко. Обычно конкретизируется, о каких финансах идёт речь: публичных, корпоративных или личных финансах.

Что такое финансы с бытовой точки зрения

Если же рассматривать термин финансы с бытовой точки зрения, то в первую очередь этим понятием называются деньги – как наличные, так и безналичные (денежные средства на банковских счетах и в виде ценных бумаг). Происхождение термина «финансы» обязано французскому языку, в котором слово «финансы» имеет дословный перевод как «денежные средства». И хотя определения финансов в основном сформированы вокруг

Рассматривая термин финансы с широкой точки зрения, необходимо учитывать следующие компоненты: государственные «публичные» финансы и личные финансы, мировую финансовую систему и международные финансовые отношения, финансовый рынок и кредитные отношения, коммерческое и гражданское финансирования, и т.д. Более узкий смысл понятия перемещается в сферу непосредственного денежного обращения на стадии формирования и применения фондов, направленных на решение задач управления государством, преимущественно, бюджетными фондами. Также финансовая система выражает взаимоотношения физических и юридических лиц.

Что такое финансовая грамотность?

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать. Другими словами – это знание, позволяющее достичь финансового благополучия и оставаться на этом уровне всю свою жизнь. Финансово грамотные люди не живут от зарплаты до зарплаты, и берут кредиты только в тех случаях, когда уверены, что взятый кредит в перспективе принесёт прибыль. Они не поддаются панике даже в условиях экономического кризиса, поскольку имеют «резервный фонд» на случай различных форс-мажоров.

К сожалению, население нашей страны финансово грамотным не назовёшь, поскольку большинство из них выросли в совершенно другую эпоху и просто не привыкли задумываться о финансовом благополучии в будущем и планировать поступления и расходы денежных средств на долгосрочной основе. Поколение российских граждан, выросшее во времена СССР, не может обучить детей и подростков всем нюансам мира финансов, ведь они сами практически ничего не знают об этой сфере деятельности. В СССР не существовало фондового рынка, хранить деньги можно было только в одном банке, а единственный законный источник существования – зарплата. И об этом свидетельствуют следующие факты:

- Практически половина жителей нашей страны хранят деньги по-старинке дома. Мы не привыкли приумножать свой капитал, а многочисленные обвалы и кризисы только укрепили недоверие к финансовым учереждениям.

- Более половины россиян не пользуются всевозможными финансовыми услугами. И не потому, что нет такой потребности. Просто люди не понимают, как это всё работает и даже не догадываются об их существовании.

- Меньше половины населения России знают о системе страхования вкладов.

- Большая часть населения не понимает, как работает пенсионная система (а ведь нам предлагают именно в неё инвестировать, чтобы получать в будущем достойную пенсию).

В современном мире просто необходимо учиться правильному обращению с деньгами. Есть такое выражение – деньги любят счёт. Это означает, что надо не только считать зарплату или подсчитывать сдачу. Это учёт всех своих затрат и их планирование, даже можно сказать – планирование своей жизни, ведь в ней всё продаётся и всё покупается. Так мы понемногу подошли к обучению

С чего начать обучение финансовой грамотности?

Разумеется, в первую очередь мы рекомендуем наш сайт, на котором мы регулярно публикуем статьи с актуальной и проверенной информацией по следующим наиболее популярным темам: финансы, бизнес, инвестиции, кредитование, страхование, ипотека, налоги и форекс.

Помимо нашего сайта мы можем порекомендовать 3 простых способа повышения финансовой грамотности:

1. Чтение специальной литературы посвящённой основам и принципам финансовой грамотности.

Говоря о специальной литературе, имеются в виду не академические учебники формата «Управление финансами» для студентов экономических вузов, а книги с примерно следующими названиями: финансовая грамотность для начинающих, учет личных финансов с нуля, азы предпринимательства, налоги – это просто и т.д.

Список книг по финансовой грамотности – ТОП-20 книг

Для начинающих постигать основы финансовой грамотности, обязательными к прочтению являются книги следующих авторов: Бодо Шеффер, Наполеон Хилл, Владимир Савенок, Джордж С. Клейсон, Роберт Кийосаки.

ТОП-10 книг по финансовой грамотности для начинающих

Нужно прочитать следующую литературу:

- Даниэль Голди и Гордон Мюррей «Инвестиционный ответ. Как защитить свое финансовое будущее».

- Томас Дж. Стэнли и Уильям Д. Данко «Ваш сосед – миллионер».

- Дэниел Канеман «Думай медленно, решай быстро».

- Карл Ричардс «Психология инвестиций. Как перестать делать глупости со своими деньгами».

- А. Горяев, В. Чумаченко «Финансовая грамота».

- Джо Домингес, Вики Робин, Моник Тилфорд «Кошелек или жизнь? Вы контролируете деньги, или Деньги контролируют вас».

- Экер Харв «Думай как миллионер».

- Бенджамин Грэхем «Разумный инвестор».

Также рекомендуем литературу для начинающих предпринимателей:

- Книга, которая должна быть на столе у каждого предпринимателя: Билл Олет «ПУТЕВОДИТЕЛЬ ПРЕДПРИНИМАТЕЛЯ – 24 конкретных шага от запуска до стабильного бизнеса».

- Книга, которая также из категории «must be»: Билл Шей «НЕУДЕРЖИМЫЕ – интенсив для будущих предпринимателей».

Но по сути, эти две книги полезны не только начинающим предпринимателям, а и бизнесменам умудрённым опытом. Проще говоря, эти две книги должны быть настольными книгами не только у начинающих свой бизнес, но и у предпринимателей уже сравнительно давно ведущих мелкий и средний бизнес.

ТОП-10 книг по финансовой грамотности продвинутого уровня

Для боле продвинутого уровня финансовой грамотности рекомендуется следующая литература:

- Эдвин Лефевр «Воспоминания биржевого спекулянта».

- Питер Линч «Метод Питера Линча. Стратегия и тактика индивидуального инвестора».

- Роберт Шиллер «Иррациональный оптимизм».

- Питер Бернстайн «Против богов. Укрощение риска».

- Джордж Сорос «Алхимия финансов».

- Уоррен Баффетт «Эссе об инвестициях, корпоративных финансах и управлении компаниями».

- Чарльз Маккей «Наиболее распространенные заблуждения и безумства толпы».

- Майкл Льюис «Покер лжецов».

- Чарльз П. Киндлбергер «Мировые финансовые кризисы. Мании, паники и крахи».

- Андрей Паранич «Личный финансовый план. Инструкция по составлению»

2. Посещение семинаров, курсов и вебинаров по повышению уровня финансовой грамотности

Если Вам легче воспринимать информацию «вживую», то можно посетить ознакомительный семинар курс или тренинг по повышению уровня финансовой грамотности. Благо в настоящее время подобных курсов и семинаров предостаточно, главное не попасть на семинар какой-то пирамиды, лекцию хайпа (мошеннический проект, похожий на инвестиционный фонд с высокой доходностью), или откровенную рекламу брокера, страховой компании или финансового консультанта. Для этого нужно обращать внимание, какое именно учреждение или компания проводит курсы финансовой грамотности. Например, семинары с подобным названием от некоторых брокерских компаний и банков имеют настоящей целью привлечь Вас в качестве клиента и продать Вам свои конкретные продукты, поэтому к ним стоит относиться довольно осторожно. А вот курсы финансовой грамотности, организованные ВУЗами и независимыми финансовыми советниками, могут оказаться крайне полезными. Особенно если их не просто прослушать, а начать применять советы и рекомендации в своей повседневной жизни.

Также очень удобно воспользоваться различными онлайн-курсами и семинарами.

3. Выработайте у себя правильные финансовые привычки

Для многих людей выработка у себя всего четырёх полезных финансовых привычек может оказаться достаточной, для того, чтобы их финансовое положение изменилось к лучшему. Вот эти 4 полезные привычки:

- Начните вести учёт доходов и расходов. Планируйте свои расходы на месяц вперёд.

- Избегайте долгов и кредитов – живите по своим средствам.

- Всегда сразу после получения дохода откладывайте и инвестируйте не менее 10% полученной суммы. А уже из оставшихся денег оплачивайте свои обычные расходы, начиная с самых важных.

- Обязательно консультируйтесь с профессионалами, перед тем как вложить деньги в какой-либо инвестиционный проект.

Мы настоятельно рекомендуем воспользоваться этим советом для повышения финансовой грамотности. Он не такой простой, как все предыдущие, так как требует от Вас больше реальных усилий и изменения привычного образа жизни. Зато и эффект от него Вы будете наблюдать сразу: Ваше благосостояние будет увеличиваться вместе с уровнем Вашей финансовой грамотности.

Основы финансовой грамотности, которые должен освоить каждый предприниматель

Ниже Вашему вниманию предоставлен список из 5 основных навыков, которые должен освоить каждый предприниматель.

Правильный подход к деньгам

В первую очередь это, конечно же, правильный подход к деньгам. Свое отношение к деньгам нужно изменить с потребительского («что заработал, то и потратил») на управленческое. Вы должны осознать, что у Вас нет личных денег, а есть личные финансы, Вы должны стремиться избавиться от денежной зависимости, которая присутствует у подавляющего большинства людей, и сделать так, чтобы не деньги управляли Вами, а Вы управляли деньгами. Поверьте, это не только правильнее, но и гораздо перспективнее. Ещё раз повторяем, как можно скорей избавляйтесь от денежной зависимости: не деньги управляют человеком, а он управляет деньгами.

Планирование и учет финансов

Необходимо начать вести учет доходов и расходов каждый день (благо современные технологии значительно упростили эту задачу), освоить планирование и учет личных финансов, Вы должны научиться составлять и планировать бюджет предприятия, личный и семейный бюджеты, вести учёт всех финансов. А все финансовые операции – планировать и учитывать, создавать «фонды накопления» и капитал для инвестиций. Это нужно для того, чтобы всегда быть в курсе своих финансовых результатов, рационально использовать имеющиеся финансовые ресурсы, создавать сбережения и капитал для инвестирования.

И обязательно, в целях безопасности, на случай форс-мажора нужно скопить фонд, размера которого должно хватить на 6-12 месяцев Вашего привычного уровня жизни в случае потери бизнеса или работы!

Сотрудничество с финансовыми учреждениями

Обязательное условие финансовой грамотности как простого обывателя, так и предпринимателя – это освоение взаимоотношений с финансовыми учреждениями. Сегодня, чтобы стать успешным и богатым, необходимо уметь налаживать взаимоотношения с банками, страховыми компаниями, брокерами и другими участниками финансового рынка, использовать инструменты для эффективного управления финансами, сбережения и приумножения денег. С каждым годом все больше и больше людей понимают всю эффективность работы с финансовыми учреждениями.

Вам нужно научиться грамотно пользоваться всеми предоставляемыми возможностями, постараться сделать из банка своего финансового партнера и вести с ним взаимовыгодное сотрудничество, знать правила работы с банками. Вы также должны понимать, что кредиты в большинстве случаев не сулят ничего хорошего, и жить в кредит означает постепенно скатываться в финансовую яму, а вот депозиты – относительно надежный финансовый инструмент для хранения сбережений и капитала. Благодаря большому выбору всевозможных программ и услуг, которые есть на финансовом рынке, сегодня можно начинать получать доходы с самыми минимальными вложениями.

Дополнительные источники дохода

Финансовая грамотность населения продолжает оставаться на низком уровне еще и потому, что подавляющее большинство людей, воспринимают работу по найму как единственно возможный способ пополнения личного или семейного бюджета, предприниматели вкладывают все деньги только в своё предприятие. Поэтому, осваивая азы финансовой грамотности, Вы должны понимать, что возможен не только активный заработок, но и пассивный доход, что способы заработка следует диверсифицировать, чтобы надежнее защитить бюджет предприятия, личный или семейный бюджеты от возникновения форс-мажорных ситуаций (например, на случай банкротства предприятия, если Вы предприниматель, или на случай увольнения, если Вы работник по найму).

И обязательно некоторую часть дохода нужно выделять на повышение собственной квалификации, на саморазвитие. Это инвестиции, которые обязательно окупятся в перспективе!.

Инвестиции

Вообще было бы очень правильно ввести предмет «личные инвестиции» в обязательную школьную программу, ну или если не в школьную, то уж в программу любого ВУЗа обязательно.

Каждому человеку необходимо знать, вне зависимости от того занимается он предпринимательской деятельностью или нет, что деньги способны создавать другие деньги, и их можно не проедать, а заставлять работать и приносить пассивный доход. При этом следует понимать, что инвестиции всегда связаны с рисками, этими рисками необходимо управлять и диверсифицировать их, вкладывая капитал в разные финансовые инструменты.

Если бы наши учебные заведения включили в свои программы обучения эти несложные пять тем, финансовая грамотность населения нашей страны была бы на гораздо более высоком уровне. Ну а поскольку время упущено в контексте школьной или ВУЗовской подготовке финансово грамотных индивидуумов, повысить свою финансовую грамотность можно только самостоятельно, путем изучения специализированной литературы по финансам, посещением курсов, семинаров, вебенаров посвященных повышению финансовой грамотности, а также посещением тематических сайтов, например таких, как наш.

Какими навыками финансовой грамотности должен обладать каждый?

Уметь сохранять баланс между потреблением и инвестициями

Жить хорошо сегодня и при этом откладывать и инвестировать достаточно денег, для обеспечения комфортного уровня жизни в будущем – не простая задача. Если не откладывать на будущее ничего – то Вас ожидает убогая нищенская пенсия от государства. Если откладывать и инвестировать по максимуму, а сейчас жить впроголодь «на сухарях и воде» – возникает риск не дожить до того самого «светлого будущего» или заплатить за него слишком большую цену – в виде ненавистного прошлого. Поэтому очень важно придерживаться «золотой середины», которая позволит и сейчас жить комфортно, и в будущем – не хуже.

Уметь эффективно управлять личными финансами, планировать доходы и расходы заранее

В наши дни существуют различные сервисы для учёта доходов и расходов, например: Easyfinance, Homemoney, Drebedengi, Zenmoney и т.д. Все они позволяют буквально за пару минут в день с экрана телефона вносить информацию о расходах и доходах. Если Вы не хотите доверять такого рода информацию различным сторонним сервисам, Вы можете воспользоваться обычным excel.

Важно при этом осуществлять планирование расходов на следующий месяц, а так же проводить анализ, сравнивать планируемые показатели с фактическими. 30 минут в месяц, уделённых планированию и анализу личного бюджета позволяют найти дыры в бюджете, определить куда именно утекают деньги, и принять правильные решения для увеличения количества денег в Вашем кошельке.

Уметь ставит перед собой чёткие финансовые цели и успешно достигать их

Кто из нас не любит помечтать о дорогой спортивной машине, домике на берегу моря, яхте или финансовой независимости. Цель отличается от мечты тем, что имеет конкретные обозначенные сроки реализации, стоимость, приоритет и массу других параметров.

Например, «хочу дом у моря» – это мечта, а «купить двухэтажный домик площадью 150 кв. метров с гаражом и бассейном, в двух кварталах от моря на южном побережье Испании, стоимостью 250 тысяч евро через 15 лет» – вполне себе конкретная финансовая цель. И если мы прямо сейчас начнём ежемесячно откладывать и инвестировать в надёжные инструменты на фондовом рынке по 598 евро с вполне умеренной средней доходностью 10% годовых, то ровно через 15 лет мы достигнем нашей цели и купим домик за 250 тысяч евро.

Планировать своё будущее на 10-30-50 лет вперёд и следовать своему личному финансовому плану

Если у Вас нет плана, как стать богатым, то скорее всего, Вы планируете быть бедным. Просто Вы не догадываетесь об этом». (Р. Кийосаки)

Личный финансовый план (ЛФП) – это ваш лучший друг и помощник в реализации ваших финансовых целей. Те люди, которые следуют личному финансовому плану гарантированно достигают финансового благополучия. Работа с ЛФП строится в несколько этапов:

• Анализ и оценка текущей ситуации: Доходы и расходы, Активы и Пассивы.

• Постановка целей и определение конкретных действий для их реализации.

• Выбор правильных финансовых инструментов для каждой цели.

• Реализация плана.

• Ежегодный анализ движения к целям и корректировка плана.

Использовать различные финансовые инструменты для достижения различных целей

В наши дни существуют сотни различных финансовых инструментов, доступных широкому кругу лиц. Все они обладают различными свойствами и параметрами, такими как доходность, надёжность, стабильность, ликвидность, рекомендуемый срок инвестирования, порог входа и т.д.

Очевидно, что решать краткосрочные финансовые задачи с помощью долгосрочных инструментов не получится – например, если вы знаете что вам понадобятся деньги в течение 3 месяцев, не стоит сейчас бежать покупать квартиру или вкладывать их в акции той или иной кампании – для кратковременного инвестирования лучше использовать банковские вклады, потому что они обладают максимальной ликвидностью.

Уметь диверсифицировать источники дохода

Иметь всего один источник дохода в наши дни очень опасно, особенно если от этого источника зависите не только Вы, но и Ваши близкие. В этом случае Вы подвергаете себя и свою семью слишком большому риску. Когда у человека есть несколько различных источников дохода, ему живётся гораздо комфортнее. Ощущение стабильности, безопасности и уверенности в будущем своей семьи бесценно. О пользе создания новых источников дохода свидетельствует и тот факт, что с ростом количества различных источников возрастает и объем денежных средств поступающий к Вам регулярно, а следовательно, повышается уровень жизни и благосостояния. Финансово грамотные люди стараются создавать как минимум по 1 новому источнику дохода каждый год.

Теперь Вы знаете все 6 обязательных навыков финансово грамотных людей, а значит, сможете их внедрять в свою жизнь и быстро повысить свою финансовую грамотность.

На нашем сайте у Вас есть возможность абсолютно бесплатно изучить основы финансовой грамотности, а это обязательное условие, если Вы хотите прожить счастливую жизнь, обеспеченного человека. При грамотном применении полученных знаний на практике, Вы наверняка сможете существенно поправить свое финансовое положение и начать путь к финансовой независимости, как высшему состоянию личных финансов, при котором человек становится абсолютно независим от денег!

ПОДПИСЫВАЙСЯ:

Основы финансовой грамотности | Как заработать деньги

Основы финансовой грамотности.

Согласно статистике, большая часть россиян живет «от зарплаты до зарплаты». Люди полагают, что главная причина – низкий доход. Но такое мнение ошибочно. Часто даже те, кто имеет высокую прибыль, берут кредиты, задолженности по которым не могут закрыть годами. Все это происходит из-за отсутствия у большинства населения финансовой грамотности.

Финансовая грамотность. Что это?

Финансовая грамотность – умение правильно распределять доходы и расходы, то есть распоряжаться денежными потоками и приумножать свой капитал.

Без понимания важных основ финансовой грамотности невозможно добиться материального благополучия и денежной стабильности.

Люди, грамотные в финансовом плане, сохраняют спокойствие даже в моменты кризиса ввиду того, что у них есть подушка безопасности, то есть резервный денежный запас.

Несмотря на то что большинство россиян понимает, что важно знать о финансах, граждане до сих пор совершают ошибки, влекущие к отсутствию денежной стабильности. Это подтверждено тем, что:

- Более 50% жителей России хранит деньги дома. Из-за этого их капитал не приумножается.

- Более 50% граждан не знает, как пользоваться финансовыми услугами.

Значение финансовой грамотности в жизни

Каждый второй полагает, что финансовая грамотность не столь важна для жизни. Одной из причин этому служит то, что ее основы не преподают в школе, а книги по экономике люди начинают читать только при поступлении на соответствующую специальность в университете.

Но в действительности финансовая грамотность играет важную роль в жизни человека по нескольким причинам:

- Помогает находить способы получения прибыли без оформления трудового договора. Даже образованные граждане плохо разбираются в пассивном доходе. Обучаясь финансовой грамотности, человек знакомится с десятками других способов заработка.

- Повышение социального статуса. Процент людей, грамотных в финансовом плане, не столь велик. Поэтому те, кто разбирается в этой отрасли, выделяются из толпы. Ведь они могут не только управлять капиталом, но и анализировать ситуацию на рынке.

- Устойчивость к кризисам. Финансовая грамотность позволяет сохранять спокойствие в моменты экономической нестабильности. У человека формируется мышление, способствующее достижению успеха даже в критических ситуациях.

Где обучиться финансовой грамотности?

В школах и университетах еще нет кратких курсов по основам финансовой грамотности. Поэтому тем, кто хочет достигнуть материальной стабильности, стоит самостоятельно искать способы обучения.

Новичкам лучше воспользоваться одним из следующих методов:

- Посещение лекций. Спрос на курсы по финансовой грамотности растет, поэтому увеличивается количество семинаров по этой теме. Сейчас можно записаться на занятия в онлайн-режиме или пойти на тренинги, организуемые экспертом в очной форме. Выбирая курсы, стоит обращать внимание на отзывы предыдущих учеников и на компетенции преподавателя. Лучше, если лектор – дипломированный специалист по экономике и финансам. Занятия подойдут тем, кто предпочитает обучение под контролем преподавателя.

- Чтение книг. При выборе материалов для изучения не стоит останавливаться на учебниках. В большинстве такой литературы содержится информация, применимая только для рабочих процессов. Подойдут книги по составлению семейного бюджета, эффективному ведению бизнеса. Начать лучше со следующей литературы:

- А. Горяев, В. Чумаченко «Финансовая грамота»;

- Роберт Кийосаки «Богатый папа, бедный папа»;

- Бенджамин Грэхем «Разумный инвестор».

Продолжающим стоит обратить внимание на книги:

- Роберт Шиллер «Иррациональный оптимизм»;

- Уоррен Баффетт «Эссе об инвестициях, корпоративных финансах и управлении компаниями»;

- Джордж Сорос «Алхимия финансов».

- Формирование финансовых привычек. Независимо от того, каким образом человек начал повышать грамотность, ему стоит регулярно выполнять следующие действия:

- Получив любой тип дохода (зарплата, рента, прибыль), инвестировать 10% от этой суммы.

- Жить по средствам. Это означает, что не стоит ради покупки дорогостоящей иномарки или новой модели смартфона брать кредиты.

- Вести финансовый план. Для составления бюджета на определенный период времени (неделя или месяц) можно воспользоваться электронной таблицей или установить приложение на телефон.

- Прибегать к помощи финансовых консультантов. Не стоит бездумно вкладывать средства в проект, лучше попросить эксперта подобрать подходящую компанию для инвестирования.

Навыки людей, обладающих финансовой грамотностью

Люди, прошедшие обучение по основам финансовой грамотности, обладают навыками, которые нехарактерны для остальных граждан:

- Планирование финансов и учет расходов. Финансово грамотный человек всегда заранее планирует траты на месяц. Помимо этого, у него есть сбережения и инвестиционный портфель, которые позволяют избежать форс-мажоров.

- Правильное отношение к деньгам. Большинство людей зависит от финансов, но для достижения материальной стабильности, нужно избавиться от этого. Грамотный человек знает, как распоряжаться капиталом, деньги не управляют им.

- Работа с финансовыми учреждениями. Повысить доход невозможно без взаимодействия с брокерами, банками и страховыми компаниями. Финансово грамотный человек знает, какие услуги предоставляют эти организации, и своевременно обращается за помощью.

- Инвестирование средств. Чтобы приумножить капитал, нужно заставить деньги работать. Для этого требуется вложить часть, чтобы начать получать с нее пассивный доход.

Резюмируя представленную информацию, получается, что быть финансово грамотным должен каждый человек, желающий прийти к материальной стабильности. В этом помогут книги и тематические курсы в онлайн и офлайн режиме. Зная, как распределять капитал, можно начать получать пассивный доход, а грамотное ведение семейного бюджета позволит сократить траты.

А на этом все. Подписывайтесь на нашу рассылку здесь и вконтакте. Потому что так вы не будете пропускать полезные материалы. И не забывайте писать дополнять статью в комментариях.

Читайте также:

Финансовая грамотность — что это такое? Изменение мышления, уроки, советы

Финансовая грамотность – умение управлять деньгами. Финансово подкованный человек зарабатывает больше, чем тратит, а разницу между доходами и расходами обязательно инвестирует, чтобы умножить капитал. Людей не обучают финансовой грамотности в школе или университете, поэтому мы вынуждены учиться на своих ошибках. Порой люди за целую жизнь не осваивают этот навык, а ведь именно он помогает тратить деньги с умом, приумножать заработок и полноценно жить, ни в чем не нуждаясь. Ниже узнаете основы финансовой грамотности, чтобы деньги стали для вас способом достижения целей, а не головной болью.

Что это такое

Финансовая грамотность – навык, позволяющий рационально пользоваться деньгами, искать новые источники заработка, контролировать траты, успешно инвестировать и находиться с деньгами в гармоничных отношениях.

Человек, познавший основы, придерживается двух основных правил:

- Доходы всегда превосходят расходы;

- Разница между доходами и расходами идет на инвестиции, чтобы приумножить капитал.

Финансовой грамотности нигде не обучают, люди вынуждены выходить во взрослую жизнь, где полно счетов, расходов, обязанностей, с совершенно нулевыми знаниями. Из-за постоянного стресса от расходов у многих складываются сложные отношения с деньгами.

Деньги – не зло, зарабатывать их не сложно, а траты не должны вызывать стресс, ведь вы оплачиваете необходимые вещи, приносящие удовольствие или пользу. Доходы и расходы не должны вызывать головную боль.

Если познать основы финансовой грамотности, отношения с деньгами улучшатся, вы сможете оптимизировать траты, найти новые источники заработка, инвестировать с умом, привить себе полезные финансовые привычки и больше не сводить концы с концами.

Для чего она нужна

Поговорим о целях обучения. Многие люди с большим заработком тратят деньги в никуда, а потом негодуют и жалуются, что денег нет, а они ничего так и не купили. Все дело в неумении управлять капиталом. Важно понять: большая зарплата не гарантирует финансового благополучия, и с небольшим заработком можно жить хорошо, если вести учет доходов и расходов.

Из этого следует, что 1 причина обучиться финансовой грамотности – траты станут осмысленнее, и деньги не будут бесследно испаряться. Когда начнете вести учет, планировать и следить за тратами, точно будете знать список покупок и потраченные суммы.

2 причина – изменится мышление и отношение к деньгам. Многие люди живут с установкой, что «деньги портят человека», «все богатые люди мошенники» и прочее. Подобные негативные установки плохо влияют на отношение к деньгам. Для них заработок и траты огромный стресс. Важно осознавать, что деньги – эквивалент труда. Вы получаете деньги за ваши навыки и потраченное время, а платите за навыки, время других людей. Продукт на прилавке, вещи в магазине – тоже результат чужого труда.

3 причина – увеличится заработок. Не всегда грамотность приводит к умножению капитала, но зачастую люди, умеющие управлять деньгами, предпочитают не стоять на месте, а увеличивать приток денег. Они инвестируют свободные средства и постоянно ищут новые источники дохода. Когда становишься финансово грамотным человеком, меняются категории мышления, привычки и приоритеты.

4 причина – появится уверенность. Вы научитесь управлять деньгами и сможете быть уверенны в завтрашнем дне. Не придется жить от зарплаты до зарплаты или в долг, потому что сможете грамотно распределять средства и управлять даже небольшими суммами.

Как стать грамотным

Чтобы стать грамотным, необходимо усвоить 5 основных уроков и внедрить их в жизнь, проанализировать свой уровень и выявить слабые стороны, заняться чтением специализированной литературы и посещать обучающие курсы.

Обо всем подробнее поговорим ниже.

Уроки

Перейдем к самому главному – урокам финансовой грамотности. Ниже разберем пять основных моментов, необходимых для освоения навыка:

- Планирование и учёт доходов и расходов;

- Поиск дополнительных источников дохода;

- Изменение мышления;

- Инвестирование с умом.

Каждый урок важен, и для лучшего усвоения информации, понимания необходимо ознакомиться со всеми уроками. Читайте, анализируйте, выписывайте основные моменты и помните, что сразу не получится все внедрить в свою жизнь и переучиться. Обучение – длительный процесс и требует терпения, старания и целеустремленности.

Урок 1 — Планируйте

Начинаем с первого урока – планирования и учета доходов и расходов. Зачастую мы тратим деньги и не запоминаем на что и куда, поэтому необходимо заранее планировать расходы, выделяя деньги на накопления и инвестиции.

Грамотно заниматься учетом помогут различные мобильные приложения:

- Monefy;

- Money Lover;

- Дзен-мани;

- Дребеденьги;

- Мои финансы.

Если удобнее вести учет на компьютере, можете воспользоваться Excel и заносить в таблицу траты, доходы, накопления и др.

Чтобы не забить на планирование и учет уже через неделю, объясните себе преследуемые цели:

- меньше спонтанных трат в никуда;

- дисциплина;

- будут свободные деньги для сбережений и инвестиций;

- появится уверенность в завтрашнем дне.

Если будете заранее планировать бюджет, анализировать расходы за месяц, быстро поймете свои слабые места, ненужные покупки и сможете улучшить жизнь, исключив из нее лишнее.

Урок 2 – Ищите новые источники дохода

Зачастую мы хотим зарабатывать больше, но сил и времени работать на двух-трех работах нет.

Рассмотрим другие варианты развития событий, приводящие к увеличению доходов:

- попросить прибавку к зарплате;

- найти сторонние заказы на фрилансе;

- освоить более прибыльную и интересную профессию.

Начнем с первого пункта. Многие возразят, что им не дадут прибавку и все не так просто, но будем честны, мало кто пробует поговорить об этом с начальством. Нами движут страхи и неуверенность в своей ценности. Просить более высокую плату за прежний труд не стоит, лучше доказать шефу, что вы – ценный сотрудник и готовы выполнять более сложные и объемные поручения.

Попросите о личной встрече, спросите начальника о ценности вашей работы, скажите, что готовы брать на себя больше и хотите подниматься по карьерной лестнице. Откажет – ничего страшного, это лишь один из вариантов увеличить заработок, согласится – отлично, теперь будет больше денег. В любом случае, вы ничего не теряете.

Помните, что не надо ничего требовать. Покажите, что вы хотите расти как профессионал и готовы приносить компании больше пользы, чем обычно. Станьте ценным и незаменимым сотрудником, тогда у руководства не будет другого выхода, как повысить зарплату.

Если на работе получить повышение не удается, тогда перейдем к другому варианту – поиску сторонних заказов. Это доступно не для всех профессий, но для многих. Допустим, работаете бухгалтером, тогда можно брать частные заказы на бирже, тем самым увеличивать общий заработок.

Более радикальный способ увеличить доход – освоить новую профессию. Отлично подойдет тем, кто ненавидит работу и давно мечтал о переменах в жизни. В интернете полно курсов, где можно освоить востребованные digital-профессии: веб-дизайн, верстка, программирование, интернет-маркетинг, таргетинг, настройка контекстной рекламы, помощь блоггерам, монтаж видео, SMM и другие.

Урок 3 – Меняйте мышление

Как упоминалось выше, важно осознать, что деньги – не зло, а способ получить желаемое. Деньги могут быть эквивалентом стоимости труда или товаров, услугу, инструментом для обмена.

Существует множество когнитивных эффектов, связанных с деньгами и мешающих нам изменить отношение к ним:

- Замалчивание. Во многих культурах не говорят о деньгах, потому что это табуированная тема. Неприлично спрашивать о заработке, распространяться о тратах и доходах, что ведет к неправильному восприятию денег, как чего-то грязного.

- Напряжение. Часто деньги вызывают у людей амбивалентные чувства: радость и разочарование, любовь и ненависть. Многие из нас не знают, как адекватно реагировать на свой и чужой заработок.

- Искажение. Деньги, заработанные тяжелым трудом, сложно тратить, создается ощущение, будто от сердца отрываешь. Легко доставшиеся деньги тратятся быстро, не остается неприятного осадка.

- Пороговая сумма. У людей есть пороговая сумма, превышая ее, они меняются в поведении. Это может сумма заработка или сумма расходов. Порог зависит от среды и воспитания.

- Долг. Для людей в СНГ жить в долг огромный стресс. Кредиты, одалживания у друзей, ипотеки даются морально тяжело, в то время как за границей многие пользуются кредитными картами и спокойно относятся к долговым обязательствам.

Проанализируйте перечисленные эффекты, и поймите, что деньги не должны вызывать стресс, напряжение, о них можно говорить, тратить не должно быть тяжело, обозначьте для себя пороговую сумму и подумайте, что изменится, если ее достичь.

Урок 4 – Приумножайте капитал

Перейдем к инвестициям и сбережениям. Правильно вложенные деньги увеличат капитал и помогут получать пассивный доход, а накопления помогут воплотить мечту и всегда иметь деньги в запасе.

Копить можно различными способами:

- открыть депозит;

- откладывать деньги наличными.

Чтобы защитить себя от инфляции и дефолта, лучше открыть мультивалютный вклад в проверенном банке.

Инвестировать можно различными способами, здесь главное не спешить и тщательно анализировать риски и выгоду. Можно вложить деньги в:

- ценные бумаги;

- драгоценные металлы;

- франшизы;

- стартапы;

- недвижимость;

- произведения искусства.

Инвестиции и накопления – обязательная часть финансовой грамотности. Запомните, деньги можно не только тратить, но и использовать для увеличения капитала.

Кто может научить

Чтобы обучиться финансовой грамотности, необходимо постоянно узнавать, отрабатывать и применять полученные знания. Но где эти знания получить?

Самый лучший вариант – посещений занятий по финансовой грамотности. К ним относятся различные семинары, лекции, тренинги, курсы, вебинары. Они стоят денег, но вложения в знания всегда оправдываются, если внимательно подойти к отбору преподавателей. Один раз купите курс, зато потом на протяжении всей жизни будете пользоваться полученной информацией.

Сейчас развелось множество мошенников, продающих информацию из свободного доступа за деньги несведущим гражданам. Чтобы не попасть на уловки обманщиков, внимательно изучите компанию, предоставляющую образовательные услуги, поспрашивайте знакомых, изучите отзывы, сайт. Если появились сомнения в квалификации преподавателей, лучше искать дальше. Не ведитесь на низкие цены и скидки, подходите к выбору критически.

Книги

Второй способ обучения финансовой грамотности – чтение специализированной литературы. Читайте, конспектируйте и внедряйте в жизнь полученную информацию из книг, тем самым переходя от нулевого уровня грамотности до последнего.

Книги для новичков:

- Д. Канеман, «Думай медленно, решай быстро»;

- В. Авденин, «Азбука финансовой грамотности»;

- Н. Хилл, «Думай и богатей»;

- Р. Кийосаки, «Богатый папа, бедный папа».

Для более продвинутых людей:

- Б. Шефер, «Путь к финансовой свободе»;

- Б. Грэхем, «Разумный инвестор»;

- В. Савенок, «Создай свой личный капитал».

Меняем привычки

Знания ничего не стоят, если их не применять и не улучшать свою жизнь, поэтому, читая книги и проходя курсы, сразу же начинайте формировать финансовые привычки.

ТОП-5 полезных финансовых привычек:

- Ставьте цели, расписывая сроки и ежемесячные суммы для накоплений, инвестиций;

- Всегда планируйте бюджет, избегайте бесполезных трат;

- Следите за распродажами и акциями, но подходите к покупкам критически. Не покупайте то, что вам не нужно, даже если это дешево.

- Пользуйтесь бонусными и накопительными картами, кэшбэком и программами лояльности.

- Храните деньги на мультивалютном счету, чтобы в случае дефолта перевести в зарубежную валюту.

Чтобы привычки стали постоянными, необходимо мотивировать себя и точно знать их предназначение. Проанализируйте собственный уровень финансовой грамотности и слабые места, чтобы внедрить в жизнь необходимые привычки и изменить мышление в лучшую сторону.

Советы

Перейдем к рекомендациям, помогающим освоить финансовую грамотность:

- Чтобы проанализировать бюджет, распишите заранее обязательные траты (плата за квартиру, налоги, еда, проезд, коммунальные платежи, электричество, интернет, деньги на телефон), все доступные источники дохода и приблизительные средства для накоплений и инвестиций. Старайтесь не отступать от намеченного плана, не ходить в магазин без списка и избегать спонтанных покупок.

- Важно формулировать четкие финансовые цели с дедлайнами и задачами.

- Расставляйте приоритеты, не гонитесь за предметами роскоши, покупайте лишь то, что действительно вам необходимо и будет полезно.

- Не бойтесь кредитных карт и не живите постоянно в долг, надейтесь на свои средства, а не на чужие.

- Помните, что инвестиции требуют тщательного анализа, не вкладывайте деньги бездумно, не изучив риски и приблизительную прибыль.

- Постоянно развивайтесь и старайтесь перейти на новый уровень финансовой грамотности.

Вывод

Финансовая грамотность – важный навык для любого человека, позволяющий рационально управлять деньгами. Основы финансовой грамотности: планирование и учет, поиск дополнительных источников дохода, изменение отношения к деньгам, умение сотрудничать с финансовыми организациями и инвестиции, накопления с умом.

Существует уровни финансовой грамотности. Чтобы перейти от нулевого к последнему, необходимо посещать различные курсы, семинары, лекции, читать специализированную литературу и постоянно практиковаться.

На каком уровне финансовой грамотности вы сейчас находитесь? Пишите ответ в комментариях и не забудьте оценить статью.

Оцените статью:

[Всего голосов: 1 Средний: 5/5] (голосов: 1, среднее 5 из 5) Автор статьи Екатерина Чистякова

Автор статьи Екатерина ЧистяковаФрилансер. Увлекаюсь в свободное время бизнесом.

Финансовая грамотность: учим подростка управлять карманными деньгами

Лиана Хазиахметова

Подростковый возраст — отличное время, чтобы научиться отвечать за личный бюджет. Подростки начинают получать карманные деньги от родителей или зарабатывают, выполняя работу по дому или подрабатывая в компаниях, поэтому неплохо им объяснить, как планировать бюджет.

Карманные деньги

Как помочь ребенку повзрослеть

Это основа для обучения финансовой грамотности. Чтобы ребенок научился обращаться с деньгами, он должен получать их регулярно (как зарплату). Карманные деньги не должны быть средством манипулирования: «придешь поздно — денег не получишь», или «выучи уроки — дам тебе больше денег». Также не стоит ругать за неоправданные, по вашему мнению, траты. Ребенок может истратить все деньги на развлечения, а потом сидеть дома весь месяц из-за отсутствия финансов. Но как раз такие ситуации послужат ему уроком, он будет учиться тратить деньги разумно.

У ребенка есть траты, без которых нельзя обойтись, — обеды, проездной, мобильная связь. Не стоит сразу же взваливать на ребенка ответственность за это. Иначе вы можете поставить себя в неудобное положение: например, ребенок потратил карманные деньги, и теперь не обедает в школе. Что сделает родитель? Даст денег на обеды, но в этом случае ребенок и в следующий месяц может все потратить («мама все равно даст еще денег!»).

Источник

На первом этапе лучше регулярные траты взять на себя, а ребенку выдавать карманные деньги, которые он будет тратить по своему усмотрению. При этом вы договариваетесь, что развлечения, сладости он будет оплачивать сам и больше денег на это не получит. Договоритесь с ребенком о правилах заранее и не забывайте их соблюдать.

Подать хороший пример

Из книги «Как помочь ребенку повзрослеть» приводим советы для родителей, как стать примером для подражания в финансовом вопросе.

- Если для вас привычно планировать доходы и расходы и откладывать средства, ваш ребенок, скорее всего, именно от вас узнает о таких возможностях.

- Если в прошлом у вас были финансовые проблемы, полезно поговорить об этом с вашим ребенком, чтобы он понял, как избежать ошибок.

- Отличный способ мотивации и воспитания подростка в отношении денег — вовлекать его в финансовые решения семьи, например, в выбор лучших условий страхования автомобилей или отпуска.

Ниже — еще несколько советов по планированию детского бюджета.

Планирование бюджета

Бюджет — это оценка будущих доходов и трат. Хороший бюджет основывается на реалистичных прогнозах. Подросток может начать с определения того, сколько он получает (карманные деньги, частичная занятость и прочее). Это нужно записать, потом отметить необходимые траты, например, на канцелярские принадлежности для школы (если ребенок уже самостоятельно несет какие-то расходы, то можно расширить зону ответственности, если нет — лучше начать с какой-то одной статьи трат), развлечения. Если после этих расходов останутся деньги, их можно отложить на то, что очень хочется себе позволить (видеоигры или музыка).

Сбережения

Откладывая свободные деньги, подросток сможет в будущем позволить себе купить необходимые или желанные вещи. Во многих банках подросткам предлагаются простые сберегательные счета, но стоит изучить ситуацию и выбрать оптимальные условия. Можно настроить регулярные платежи на сберегательный счет, и тогда откладывать деньги на будущее станет проще.

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Объясните ребенку, что откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Неполная занятость

Если ребенку не хватает карманных денег, предложите ему поработать (работодателем можете стать и вы). Работа на неполный день — отличный способ получить новый опыт, завести новых друзей и обрести финансовую независимость. В законодательстве указано, в каком возрасте подростки могут начать трудиться (в России это 14 лет), сколько часов в неделю им разрешено работать. Такая работа не должна мешать учебе, особенно во время экзаменов.

Как научить ребенка не тратиться на мелочи

В блокноте для подростков «Твои финансы» есть методы, которые помогают относиться к деньгам бережно. Вот что вы можете предложить ребенку.

«Твои финансы»

- МЕТОД ЗАПИСНОЙ КНИЖКИ

Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

- МЕТОД НЕКУПЛЕННЫХ ТОВАРОВ

В следующий раз, когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложи покупку на пару дней. Эмоции улягутся, и ты сможешь принять взвешенное решение.

Источник

Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

- МЕТОД РАБОЧЕГО ВРЕМЕНИ

Ты когда-нибудь зарабатывал деньги сам? Представь, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

- МЕТОД ЧЕТЫРЕХ КОНВЕРТОВ

Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты

не должны пустеть. Клади остаток в общую копилку.

- ПОЛЬЗУЙСЯ МОБИЛЬНЫМ БАНКОМ

«Твой первый миллион»

Заведи банковскую карточку и расплачивайся ей. Банковские приложения позволяют следить за расходами и планировать траты в личном кабинете.

В книге «Твой первый миллион» есть подробная схема, как вести бюджет.

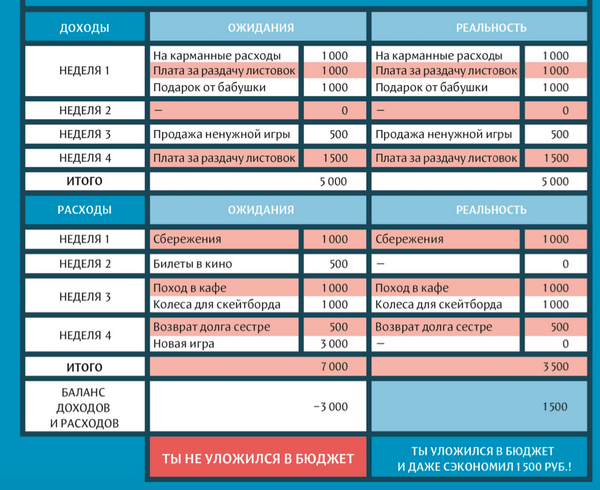

Смотреть в полной размере

Вы видите три столбика. Средний — это неправильно сформированный бюджет, так как баланс доходов и расходов получился отрицательным. Ребенку полезно заранее расписать траты, которые он планирует совершить в ближайшем месяце. Подростки обычно рисуют более радужную картинку, а потом неожиданно деньги заканчиваются. Предложите расписать бюджет так, чтобы расходы не превышали доходы (как в правом столбике). Обратите внимание, что в расходах первой строчкой стоит пункт «сбережения». Это нужно не только для того, чтобы накопить на какую-то вещь (о чем мы говорили выше), но и, например, для того, чтобы заработать первый миллион и открыть собственное дело. Кажется, что это не имеет отношения к вашему ребенку? Полистайте книгу-челлендж «Твой первый миллион». В ней подросток найдет советы, идеи и мотивацию, чтобы стать финансово независимым и мыслить, как миллионер!

Обложка поста: unsplash.com

как стать богатым? – Minimal Work

Как стать богатым. Финансовая грамотность

Большинство людей думает, что финансово успешный человек — это тот, кто много зарабатывает. Это распространенное заблуждение. На самом деле, умения зарабатывать недостаточно, чтобы безбедно жить. Финансовая грамотность, вот что нужно, чтобы стать состоятельным человеком.

Почти у каждого есть такой знакомый с высокой зарплатой, который еле сводит концы с концами, а еще умудряются влезать в кредит. Это происходит, потому что человек не умеет правильно управлять деньгами. У него отсутствуют правильные финансовые привычки.

Нас не учат управлению финансами ни дома, ни в школе. С денежными вопросами мы сталкиваемся ежедневно, хотя и не представляем как лучше ими распоряжаться и как быть финансово успешным человеком.

Что такое финансовая грамотность

Это понимание того, что такое деньги, как их зарабатывать и управлять ими. Есть два основных момента, как отличить финансово грамотного человека от не грамотного:

- Они тратят меньше, чем зарабатывают

- Весь положительный остаток они откладывают или инвестируют

Этих двух правил будет достаточно, чтобы стать финансово грамотным и состоятельным человеком. Получается, что не имеет смысла сколько человек зарабатывает. К примеру, актеры на пике славы получают миллионы долларов, а к старости часто оказываются в нищете и долгах.

Активы и пассивы

Активы и пассивы

Активы и пассивы

Перед тем как рассказать, с чего можно начать изучение, поговорим об активах и пассивах. Есть такие вещи, которые приносят доход: ноутбук, на котором вы работаете, квартира, которую вы сдаете в аренду и тд. Это и есть активы.

Пассивы — это вещи, которые не приносят доход или увеличивают расход. К примеру, та же самая квартира может быть пассивом, вы же платите за счета. Машина, если вы только ездите до работы и до магазина.

С чего начать

1. Отдать все кредиты и долги

Если у вас есть кредит, то стоит его отдать как можно скорее. Ведь, вы отдаете не только деньги банка, но и свои. Так же не стоит пользоваться кредитными картами, если вы не умеете контролировать себя и выходите за беспроцентный период. Если брать кредит, то только для увеличения дохода или в экстренных случаях.

2. Резерв

Обязательно нужно создать финансовую подушку на 3 — 6 месяцев безбедной жизни. Мало ли что может произойти, а у вас будет возможно этому противостоять и не брать кредит под сумасшедшие проценты.

3. Разумное потребление

Вы уверены что вам нужен новый телефон, если работает старый? То же самое с модной одеждой. Нет смысла покупать, пока старое работает исправно. Дайте себе день подумать, если вы увидели вещь, которую хотите купить. Покупок сразу станет меньше. Это не значит что надо себя ограничивать во все, нужно просто более разумно подойти к экономии и своим тратам.

Читайте также: 296 способов сэкономить.

4. Учет денежных средств и бюджет

Вести доходы и расходы — самая важная часть финансовой грамотности. Без этого просто не узнаете, меньше вы тратите, чем зарабатываете или нет. Сейчас существует столько программ, что отмазка в стиле «лень и долго» уже не является существенной. Или можете расплачиваться картой, банк сам соберет за вас всю информацию. Так же необходимо составлять бюджет на ближайшей месяц и год и личный финансовый план.

5. Список покупок

Обязательно, когда идете в магазин, берите список покупок и покупайте только строго по нему. Магазины устроены так, чтобы продать как можно больше и без списка может быть тяжело устоять соблазнам. Так же, ходите в магазин сытым. Отличный способ покупать только по списку покупок.

6. Создание активов

Этот пункт будет несколько сложнее, чем предыдущие. Для начала стоит откладывать средства, а потом приобретать активы. Это, может быть, накопительный счет в банке или квартира для сдачи в аренду. В общем, все что может вам приносить пассивный доход.

7. Распределение прибыли

Возможно, вы сейчас зарабатываете хорошую зарплату на работе, но произойти может все что угодно. Позаботьтесь о том, что бы ваш доход шел из разных источников. Будет лучше если их будет пять, так больше шансов не прогореть.

Книги по теме

У вас остались вопросы? Вы можете задать их в комментариях, написать мне на почту или в директ в инстаграм.

Подписывайтесь на мои обновления и другие социальные сети.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Финансовая грамотность — что это, основы, уровни и 5 способов повышения

Здравствуйте! В этой статье мы поговорим про финансовую грамотность.

Сегодня вы узнаете:

- Что такое финансовая грамотность.

- Зачем быть финансово грамотным.

- Как стать более финансово грамотным.

Что такое финансовая грамотность

Финансовая грамотность — это совокупность знаний, навыков и установок в сфере финансового поведения человека, ведущих к улучшению благосостояния и повышению качества жизни; степень, в которой понимаются ключевые финансовые понятия, способность и уверенность в управлении личными финансами через краткосрочные решения и долгосрочное финансовое планирование, с учетом жизненных событий и изменений экономических условий.

Говоря проще, финансовая грамотность — умение распоряжаться личными деньгами и принятие ответственности за свои решения.

Финансовая грамотность влияет на общее благосостояние человека. То есть, чем лучше человек разбирается в базовых и продвинутых экономических понятиях, тем больше он понимает, как можно улучшить свою жизнь.

Финансовая грамотность населения влияет на общую экономику страны.

Основы финансовой грамотности

Роберт Кийосаки, автор бестселлера «Богатый папа, бедный папа» писал о том, что финансово-экономическая грамотность отдельного человека состоит из:

- Знания Налогового кодекса.

- Теоретического и практического знания бухгалтерии.

- Составления базового плана доходов и расходов.

- Знания понятия «Деньги» и их использования.

Эти основы являются фундаментом финансовой грамотности. После них уже можно переходить к расширению своих знаний в области инвестиций, бизнеса, маркетинга и пр.

Уровни финансовой грамотности

Некоторые издания подразделяют финансовую грамотность на уровни: 0, 1, 2 и 3. Четкой классификации этих уровней нет. Можно лишь выделить несколько черт, характерных для каждого:

- 0 уровень — отсутствие или минимальные понятия о финансовой грамотности.

- 1 уровень — базовое понятие финансовой грамотности.

- 2 уровень — использование базовых инструментов инвестирования.

- 3 уровень — полноценное использование всех финансовых инструментов.

Разница между 1 и 2 уровнем финансовой грамотности намного выше, чем между 1 и 0. Ведь наработать базу по общей информации о бухгалтерском учете, налогообложении и экономических знаниях в целом достаточно просто. Но получить конкретную информацию в области инвестиций гораздо сложнее.

Не стоит думать, что обычному гражданину будет достаточно 1-го уровня финансовой грамотности. Но несмотря на то, что 2 и 3 уровень изучают исключительно инвестиции, без них вы не сможете увеличивать количество своих денег, и как следствие, общее благосостояние.

Грамотность человека на третьем уровне можно выразить следующим образом: большинство его сбережений находятся в акциях и облигациях не только топовых компаний, но и средних предприятий, которые показывают активный рост.

Личная финансовая грамотность

Личная финансовая грамотность — совокупность знаний отдельного человека обо всех экономических явлениях. Общая финансовая грамотность — средний показатель по стране. Повышая личную финансовую грамотность, вы способствуете улучшению экономической ситуации в стране, хоть и косвенно.

На что влияет финансовая грамотность