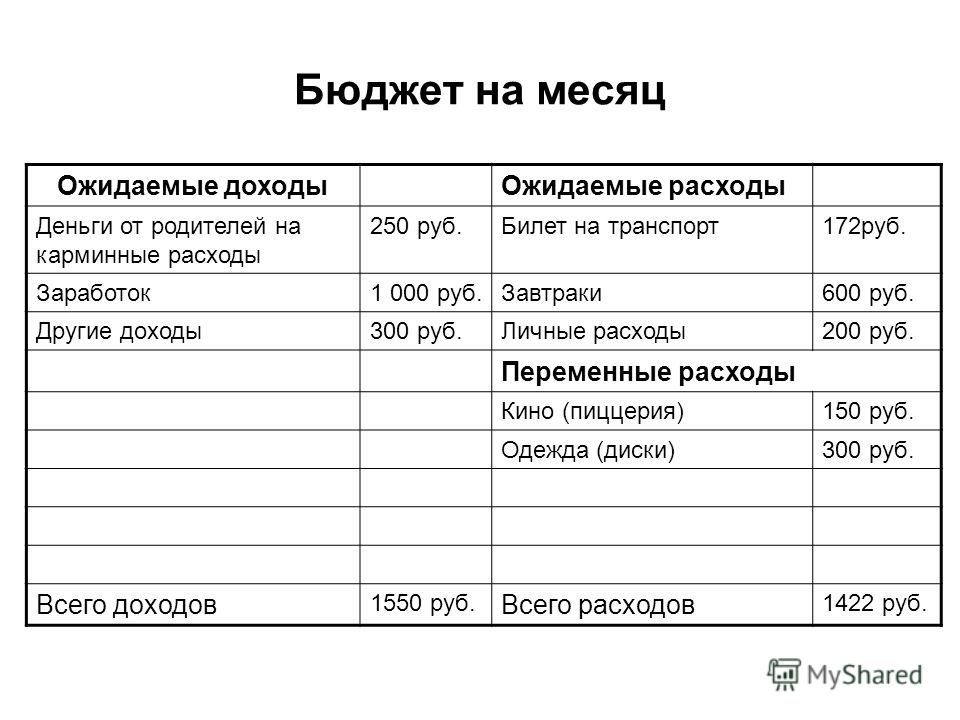

Если затраты на приобретение вещей больше, чем доход семьи, то мы получим…

словарные слова социальная сфера СРОЧНО!!!Нужно написать 12 словарных слов по социальной сфере

По какому принцепу образованы ряды? 1. Мера стоимости, средство обращения, средство платежа, средство накопления, мировые деньги 2. Федеральное Собран … ие, Правительство РФ, Верховный Суд 3. Население городов, жители сельской местности

3. Правила, определяющие юридические права и обязанности, утвержденныегосударством и обязательные для исполнения- это:

почему Россия через 10 лет не сможет полностью отказаться от пластиковых пакетов, 6 аргументов

Ребята помогите пожалуйста с одним заданием:)

ДАЮ 50 БАЛЛОВ ПЖ ПОМОГИТЕ

Предложите свое решение ситуации (не менее 5-ти предложений)

У Вас есть друг, он постоянно ездит без билета в общественном

… транспорте. Если его встречает контролер, то он не может его оштрафовать, так как ему нет 16 лет, поэтому штрафы платят родители.

Как называется свойство товара быть полезным, нужным людям? 1) потребительская стоимость 2) розничная стоимость 3) прибавочная стоимость 4) меновая ст … оимость

Разрешение, выдаваемое на определенный срок государственными органами, на право заниматься определенным видом деятельности — это

К переменным затратам относится 1) выплата по банковским кредитам 2) сдельная оплата труда работников 3) плата за аренду помещения 4) оплата труда упр … авляющего

Как называется принцип «око за око, зуб за зуб»? 1) принцип талиона 2) принцип справедливости наказания 3) принцип демократического судопроизводства 4 … ) принцип равенства перед законом

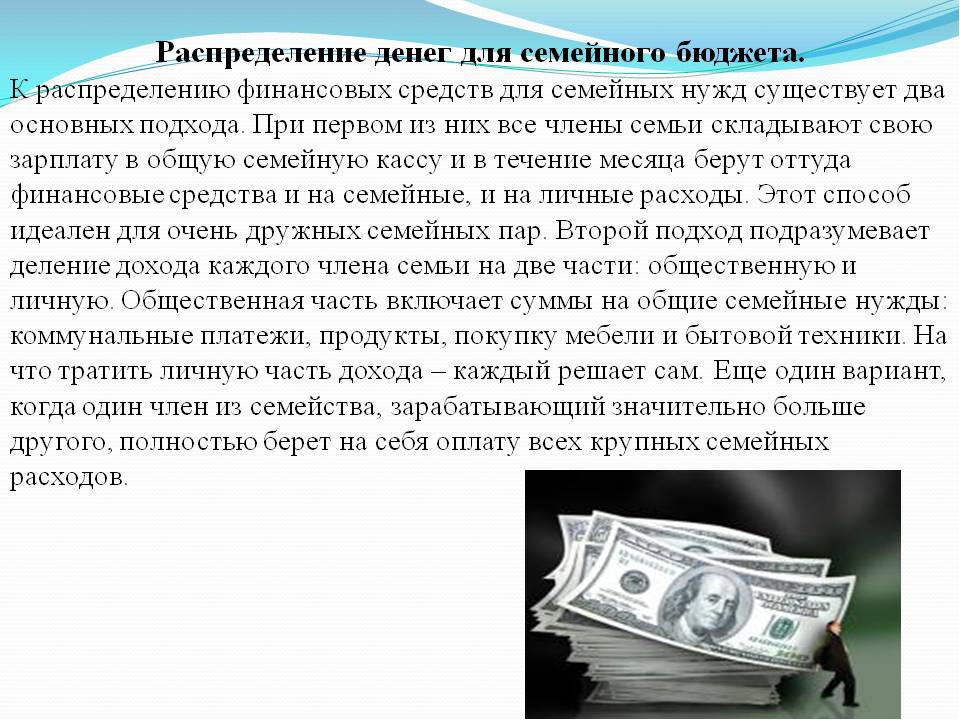

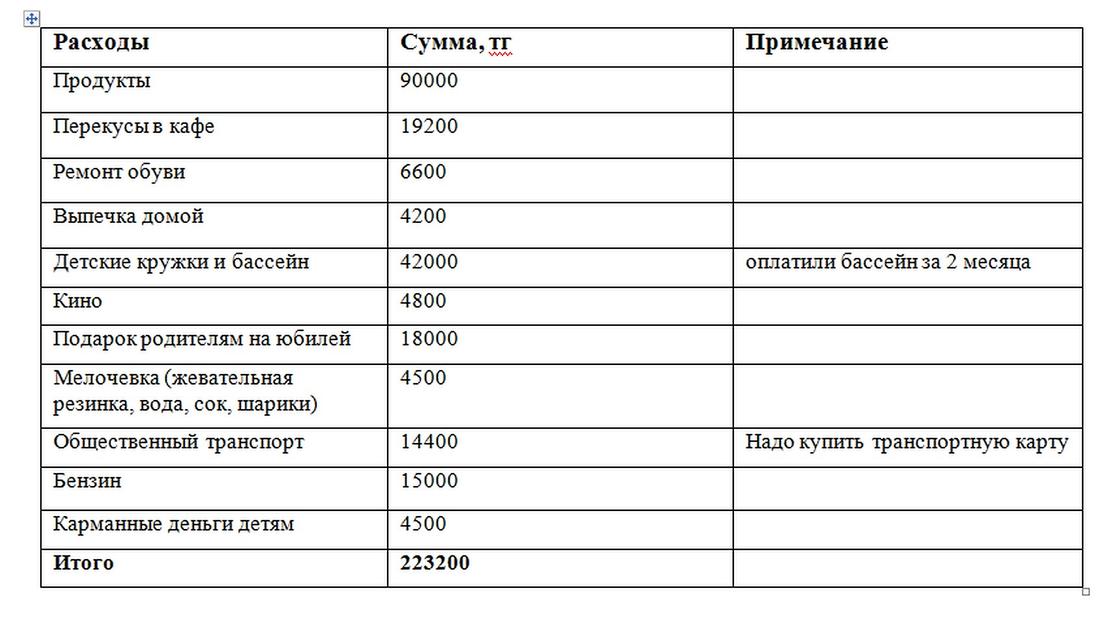

Семейный бюджет.

Планирование — Личный опыт на vc.ru

Планирование — Личный опыт на vc.ruЭкономика — это правило поведения домашнего хозяйства. То есть первоначально экономика создавалась ради семьи, а не предприятий. Семья это маленькая компания. Здесь существует свои источники дохода, обязательные платежи и расходы. Так же часто члены семьи не понимают куда уходят деньги, на какие такие траты. Но многие российские семьи не составляют бюджет. Хотя благодаря семейному бюджету мы с вами можем планировать и контролировать затраты, планировать будущие крупные траты и создавать накопления.

9454 просмотров

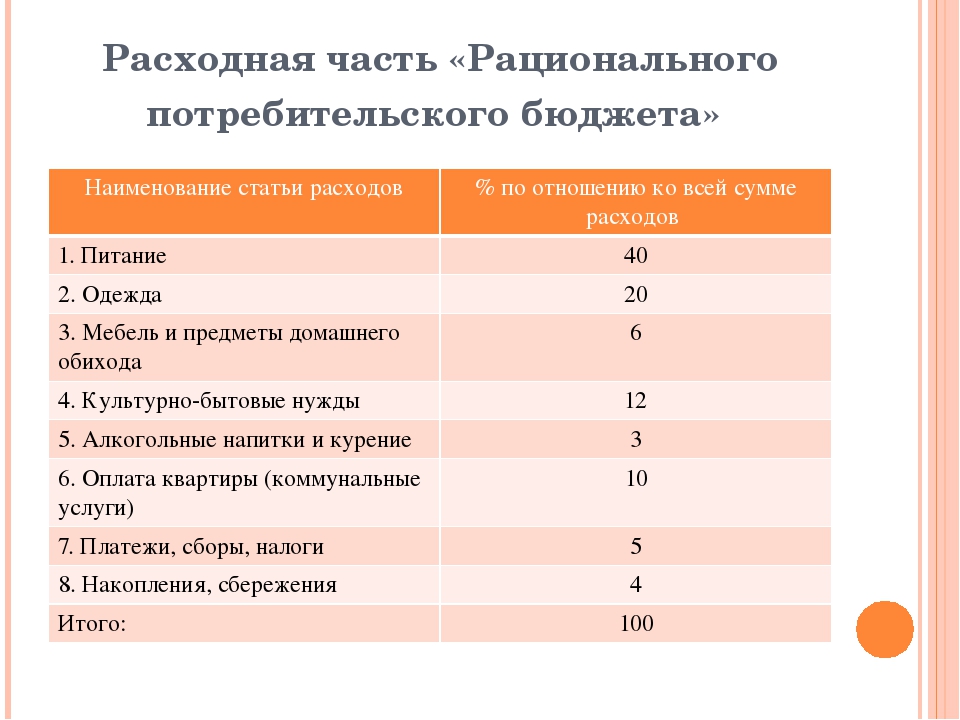

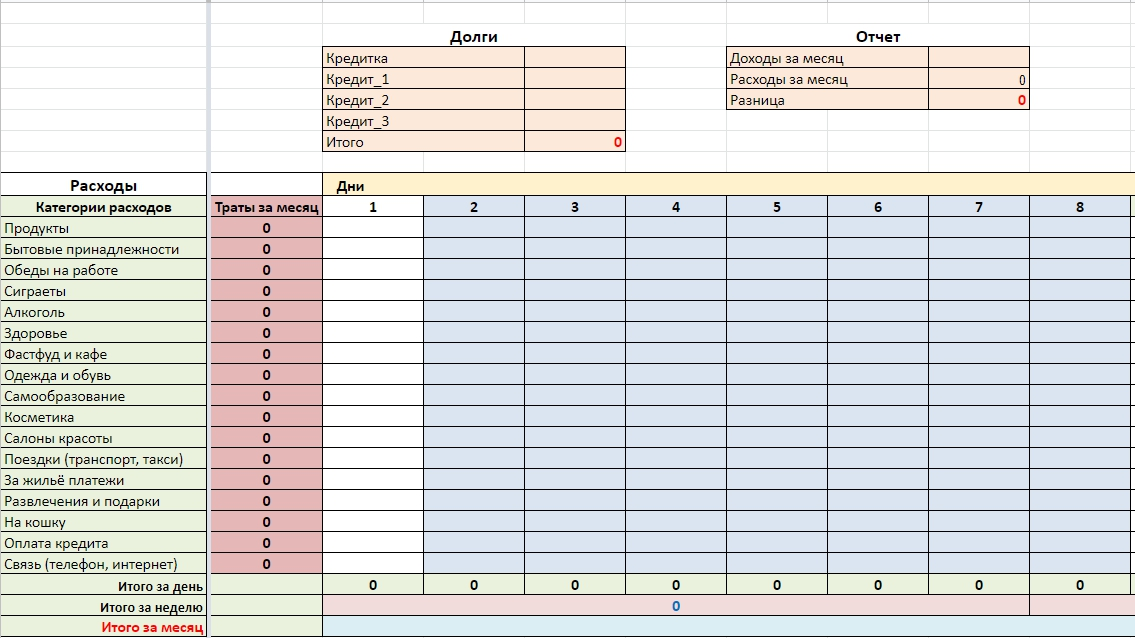

Доходная часть добавляется в конце. Расходы семейного бюджета будем строить на основании потребностей семьи. Данные потребности строятся на основании пирамиды потребностей А. Маслоу.

Доходная часть добавляется в конце. Расходы семейного бюджета будем строить на основании потребностей семьи. Данные потребности строятся на основании пирамиды потребностей А. Маслоу.Рис. 1. Пример оформления сводной таблицы семейного бюджета.

Мы будем выделять 6 групп затрат семейного бюджета:

- Затраты связанные с базовыми физиологическими потребностями (первостепенные расходы)

- Обязательные платежи

- Затраты связанные с эстетическими потребностями (второстепенные расходы)

- Затраты на подарки (подарки)

- Откладывание денежных средств до 1 года (отложенные)

- Откладывание денежных средств более 1 года (сбережения)

То есть затраты на:

То есть затраты на:- продукты питания. Семью нужно кормить, а этот пункт затрат является первостепенной потребностью любого человека.

- бытовую химию. Для поддержания жилья в чистоте и порядке, а также повседневной одежды.

- квартплата, которая включает в себя ком. услуги и стоимость аренды (если проживает в арендованной квартире)

- Медицинские расходы, то есть покупка лекарств и расходы на лечение

- Средство передвижения. Эти расходы включают проезд на общественном транспорте, такси и содержание собственного автомобиля (бензин, страховка, тех обслуживание и ремонт автомашины)

Примечание. Каждая семья имеет собственную величину средств, которые они готовы потратить на определённые статьи затрат.

Каждая семья имеет собственную величину средств, которые они готовы потратить на определённые статьи затрат.

После того как булат заполнена 1 группа затрат, то переходим ко второй.

2 группа затрат связана с обязательными платежами. К ним будем относить плату за сотовый телефон (лучше каждого члена семьи иметь свою статью затрат), плату за телевидение, домашний интернет и домашний телефон (в зависимости от тарифа, если оплачивается все вместе то одной строкой, если несколько платежей, то несколькими строками)

3 группа затрат будет связана с эстетическими потребностями человека

- Покупка одежды

- Покупка мебели

- Покупка техники

- Покупка прочего для дома.

А так же не забываем и о походах в кино, театры, рестораны/кафе, походы в гости и т.д. И напоминаем, что все затраты будут зависеть от конкретной семьи.

4 группа включает в себя подарки для наших любимых и родных.

5 группа затрат включает только накопления денежные средств на покупку какой нибудь вещи, отдых и т.д. Например вам понравилась какая-то вещь или техника и вы бы хотели ее приобрести. У вас есть два выхода из этой ситуации или взять кредит, или накопить. Если у вас нет сейчас нужного количества денежных средств, и вы потратите некую достаточно крупную сумму, то завтра вам будет не чем питаться или ездить на работу. Именно по этому рекомендуем вам откладывать деньги на покупку какой нибудь вещи в будущем.

6 группа затрат будет включать в себя расходы направленные на покупку больших вещей или дорогостоящих, или накопления, или на чёрный день. Откладываем денежные средства от 1 года и более. Например накопленные средства могут пойти на покупку жилья или на ремонт, который мы планировали три года назад. Для того, что бы сделать ремонт нам требуется 500000₽, и мы решили разбить эту сумму на 36 месяцев и получается, что мы должны откладывать по 13 900₽ ежемесячно. Если мы откладываем денежные средства на долгосрочный период, то лучше всего положить их под % в банк, так через 3 года мы получим чуть больше денежных средств или просто сохраним сумму денег на % инфляции.

Если мы откладываем денежные средства на долгосрочный период, то лучше всего положить их под % в банк, так через 3 года мы получим чуть больше денежных средств или просто сохраним сумму денег на % инфляции.

Теперь мы можем построить сводную таблицу, которая должна быть сформирована так же как и вся наша структура затрат. После того, как мы построили структуру затрат, следует добавить доходную часть. После этого мы можем увидеть что у нас в конце получилось дефицит или профицит денежных средств (или хватить нам денег, или нет на все наши запланированные затраты).

Последний этап это подведение итогов. Если мы видим, после всех расчетов положительный результат, то можем ничего не менять или добавить новые пункты затрат или остаток денежных средств отправить на счёт банк под %, так сказать на чёрный день. Если получился отрицательный результат, то следует снижать или полностью убирать затраты начиная с последней группы и дальше двигаться вверх.

Если получился отрицательный результат, то следует снижать или полностью убирать затраты начиная с последней группы и дальше двигаться вверх.

Остались вопросы?

если затраты на приобретение вещей больше чем доход семьи то мы получим…6 букв,5-к!

Разберем на примере 5-летнего ребенка.

Если ребенок проявляет желание самостоятельно одеться, покушать, убрать игрушки — здесь самостоятельность приносит пользу и ребенку, и окружающим.

Если же ребенок хочет самостоятельно отправиться на прогулку или в магазин, — то здесь самостоятельность может ему навредить. Он может заблудиться, попасть под машину, так как еще слишком мал.

Он может заблудиться, попасть под машину, так как еще слишком мал.

Ответ:

Например: пожар на Останкинской телебашне.

1) Чтобы выйти из этой ситуации, нужно следить за исправностью оборудования.

2) И к тому же: глупые пожарный и сотрудник персонала зачем-то полезли в лифт!!!

3) Ведь лифты-то нельзя использовать во время пожара!!!

4) К счастью, погибли только 2 человека….

5) Я думал, что сейчас башня вот-вот упадёт… но её починили, тросы новые поставили.

Описание опыта:Нулей в стакан воды,закрой листов бумаги и,поддерживая лист рукой,переверни стакан вверх дном. Если теперь отнять руку от бумаги,то вода из стакана не выльется.Бумага остаётся как бы приклеенной к краю стакана.Объяснение опыта:Лист бумаги удерживает атмосферное давление,которое снаружи действует на лист с большой силой,чем вес воды в стакане.

Если теперь отнять руку от бумаги,то вода из стакана не выльется.Бумага остаётся как бы приклеенной к краю стакана.Объяснение опыта:Лист бумаги удерживает атмосферное давление,которое снаружи действует на лист с большой силой,чем вес воды в стакане.

Государственные символы России — это герб, гимн и флаг.

На всех официальных документах должны содержаться гербовые знаки.

При исполнении гимна и поднятии флага- вставание людей, военные- отдают честь.

Если кратко это рост населения нехватка земли и продовольствия безземельные Греки поехали искать счастья на чужой земле

Пособие на Ребёнка в Германии Kindergeld

Детское пособие в Германии. Размеры выплат. Кому платится, до какого возраста, как оформить заявление.

Размеры выплат. Кому платится, до какого возраста, как оформить заявление.

Условия получения Kindergeld

В Германии родителям детей до 18 лет, а в некоторых случаях и на совершеннолетних, платят пособие — Детские деньги (Kindergeld). Выплаты получают немцы и иностранцы независимо от гражданства, главное выполнить условия получения денежных средств.

Основанием для подачи заявления на получение детских денег в Германия является наличие детей. Не играет роли, родной ребёнок или приёмный. Важно, чтобы дети постоянно проживали с получателем денег. Если, например, проживающие в Германии бабушка и дедушка постоянно присматривают за внуком и ребёнок официально зарегистрирован по месту жительства, получать детские деньги будут не родители, а опекуны. Приёмные родители или опекуны получают пособие независимо от степени родства, если взяли на долгое время детей домой. Например, в случае утери родителей, старший совершеннолетний ребёнок оформляет опекунство над младшими и получает Kindergeld.

Пособие платятся одной персоне. Если родители в разводе, денежную помощь получает папа или мама, с кем дети живут постоянно. Разделять сумму на части нельзя. Разрешается в судебном порядке обязать другого родителя делиться пособием, если в результате развода дети официально живут попеременно у отца или матери. Когда ребёнок одну неделю в месяц живёт с папой, а три недели — с мамой, деньги в полном объёме получает мать, но отец может претендовать на выплату 25% от бывшей супруги.

Пособие оформляют детям, не достигшим 19-тилетия. Если чаду 18, денежную помощь платят до месяца, в котором исполнится 19. А в некоторых случаях пособие продолжают получать и дальше до 25-тилетнего возраста! Например, платят детские волонтёрам на добровольной работе или военным в течение 4-х месяцев до ухода. На службе получать детские деньги нельзя. По окончании добровольной службы, из возраста «вычитают» до трёх лет в зачёт срока волонтёрства. Если бывшие волонтёры или военные продолжают обучение, родители получают детскую помощь не смотря на солидный возраст детей.

Получив профессию, но не найдя сразу работу по причине отсутствия соответствующих рабочих мест, разрешается продолжать получать Kindergeld до полных 25. Если рабочие места на рынке труда присутствуют, но ребёнку не удаётся устроиться на работу, детские платят «всего лишь» до 21 включительно, фактически до 22 лет, при условии официального оформления ребёнка безработным.

Детские деньги не платятся детям старше 18, которые постоянно работают более 20 часов в неделю. Например, молодой человек учится и работает. Может получиться, что Kindergeld не заплатят, если окажется, что он работает больше положенной 20-часовой недели. Сколько зарабатывают родители роли не играет.

Детям-инвалидам, неспособным ухаживать за собой самостоятельно, платят до 25 включительно. Если по достижении возраста 26 лет инвалид находится на попечении родителей, Kindergeld… платятся дальше.

Вышеперечисленное действует только для холостых «детей». С заключением брака детство заканчивается, женатым и замужним в Германии помощь на самих себя не платят за очень редкими исключениями, когда «дети» младше 25 не имеют никаких доходов, учатся и живут у родителей.

Детское пособие на время обучения

Если дети после окончания школы учатся в ВУЗе, Kindergeld платятся дальше. Разрешается сделать перерыв между учёбой и выходом на первую работу до 4 месяцев. Срок обучения фиксируется в контракте с учебным заведением. Если ребёнок исправно посещает занятия и показывает стремление получить профессию, детское пособие платится до окончания срока действия договора на обучение.

Также родители получают ежемесячное пособие на детей, проходящих Ausbildung. Разрешается списать до 924 евро в год в качестве налогового вычета, если чадо обучается за границей.

Обучением также считается языковой курс во время работы Au-pair, который длится более 10 часов в неделю, или учеба в колледже за рубежом. Кроме того, детское пособие выплачиваются в течение четырех месяцев между двумя видами обучения, например, школой и университетом. Доходы ребенка не имеют значения, только продолжительность рабочего дня, которая не может превышать 20 часов в неделю. Мини-работа в данном случае не учитывается.

Мини-работа в данном случае не учитывается.

Правила для иммигрантов

Пособие на ребёнка в Германии платится с момента получения ВНЖ родителем и ребёнком. Семья регистрируется по месту жительства, чтобы обратиться в Familienkasse. Если по каким-то причинам детские деньги не удалось оформить сразу, в первую выплату включат «накопившуюся» сумму — максимум за 6 месяцев до подачи заявления. За месяцы между приездом и полученим ВНЖ по закону платить не обязаны. Но чиновники иногда не знают закона или жалеют иностранцев. Настаивать на выплатах за прожитый до выдачи ВНЖ срок не имеет смысла.

Гражданство не играет роли, платят родителям, которые живут в Германии постоянно. Пособие разрешается получать, пока у одного из родителей действует разрешение на проживание в Германии. Если, к примеру, срок рабочей визы подошёл к концу, выплаты Kindergeld прекратятся автоматически. При продлении вида на жительство обязательно сообщите Familienkasse новые сроки действия разрешения на пребывания.

Не платят родителям, которые приехали в Германию на учёбу или как беженцы. Последние получают сравнимую сумму от государства, но из других источников. Учащиеся расходы на детей покрывают самостоятельно.

Процесс оформления детского пособия в Германии

За выплату немецкого пособия на детей отвечает ведомство «Семейная касса» (Familienkasse), которая принадлежит Федеральному Кадровому Агенству (Bundesagentur fur Arbeit). Запросы на получение детских денег и обработка заявления родителей проходят только через кассу.

Если условия для получения Kindergeld выполнены, следует подать соответствующее заявление в ближайшее к месту жительства отделение «Семейной кассы» или в мэрии. Подать заявление можно только письменно. Образцы заявления и соответствующие формы скачивайте на сайте Arbeitsagentur.

Фрагмент запроса на получение пособия на ребёнка в Германии

Выплата детских в Германии производится на расчётный счёт раз в месяц. Конкретную дату смотрите на сайте Familienkasse. День перевода зависит от последней цифры в номере, присваиваемом каждому получателю. Если детей в семье несколько, то сумма переводится разом.

День перевода зависит от последней цифры в номере, присваиваемом каждому получателю. Если детей в семье несколько, то сумма переводится разом.

Размер детского пособия в Германии

Наконец, самая интересная часть статьи о детском пособии в Германии. С 2021

- на первого и второго дитя платят 219€ в месяц.

- За третьего пособие чуть больше — 225€.

- На четвёртого и последующих детей сумма составляет 250€.

Если первенец в силу возраста перестаёт получать Kindergeld, «первым» считается самый старший несовершеннолетний из детей, то есть, сумма пособия «смещается» в сторону понижения.

Размер выплат регулярно индексируют в соответствии с темпами инфляции евро. В последний год выплаты увеличили на 15€ в месяц.

Пособие на ребёнка в Германии регулярно повышается

Обязанности родителей, получающих Kindergeld

Получение детских денег накладывает на получателя определённые обязательства.

Получатель Kindergeld обязан сообщать Familienkasse, что:

- он или супруг поступает на государственную службу на срок более 6 месяцев;

- супруг тоже подал заявление на получение детского пособия;

- он или супруг выезжают работать за границу;

- ребёнок выезжает жить за границу;

- он получает помощь в воспитании из-за границы;

- начинается развод;

- он или дети меняют место жительства;

- ребёнок умер или пропал без вести;

- изменился номер расчётного счёта.

Детские деньги — важный элемент социальной поддержки государства в Германии

Если детям более 18 лет, получатель пособия обязан сообщить, что:

- дети начали самостоятельно зарабатывать;

- обучение детей закончилось, прервалось или поменялось место учёбы;

- началась служба в армии или волонтёром;

- ранее числившийся безработным ребёнок нашёл работу;

- заключил брак или развёлся;

- у детей родилось своё потомство.

В случае нарушения правил, получатель пособия должен не только выплатить Kindergeld, которые получал не по закону, но и оплатить крупный штраф. В некоторых случаях не исключается судебное разбирательство с наказанием вплоть до лишения свободы по обвинению в уходе от налогов. Так что лучше перебдеть, чем недобдеть. Сообщайте Семейной Кассе об изменениях из списка выше.

30-12-2020, Степан Бабкин

Пассивный доход. Как создать?

Пассивный заработок. Волшебные слова, согласитесь. И нет ничего предосудительного в том, что каждому хочется ничего не делать и получать при этом деньги. Пусть не самые большие. Но так, чтобы хватало на жизнь, или хотя бы на карманные расходы. Более того, предприниматели, которые не первый год в бизнесе стремятся именно к такому, стараясь вложить максимум усилий сначала, чтобы потом дело дошло до автоматизации и можно было управлять им постольку поскольку, спокойно получая свою прибыль.

И нет ничего предосудительного в том, что каждому хочется ничего не делать и получать при этом деньги. Пусть не самые большие. Но так, чтобы хватало на жизнь, или хотя бы на карманные расходы. Более того, предприниматели, которые не первый год в бизнесе стремятся именно к такому, стараясь вложить максимум усилий сначала, чтобы потом дело дошло до автоматизации и можно было управлять им постольку поскольку, спокойно получая свою прибыль.

Для людей, которые с бизнесом не связаны, такое желание тоже не в новинку. Но главное, что этого действительно можно достичь. В каких-то случаях быстрее, в каких-то медленнее.

За примером далеко ходить не нужно. Люди, имеющие в распоряжении две квартиры, сдают одну из них и получают с этого деньги. Это пассивный заработок. Или люди, умеющие в инвестиции. Вкладывают крупные суммы с умом и получают дивиденды. Это тоже пассивный заработок.

Проблема только в том, что не у каждого есть лишняя квартира, и далеко не каждый знает, как инвестировать. Есть ли другие способы? Есть. О них и поговорим дальше.

Есть ли другие способы? Есть. О них и поговорим дальше.

Но прежде, давайте определимся, кому материал, напечатанный в этой заметке, подойдёт.

- Тем, кто хочет реализовать свои идеи в жизнь, не теряя работу.

- Тем, кто понимает, что заработная плата на основной работе – отличный вариант, но её бывает недостаточно для комфортной жизни.

- Тем, кто задумывается о будущем своей семьи, желая создать финансовый задел «на чёрный день».

Что такое пассивный доход?

Пассивным называется такой доход, который не требует постоянных, ежедневных трудозатрат. Он создаётся один раз, а потом с него идут дивиденды.

Основное преимущество и необходимость такого дохода в том, что он даёт большие возможности для реализации самого себя, саморазвития, выбора сферы дополнительной деятельности и вообще значительно упрощает жизнь.

Нет, никто не говорит, что вам не придётся работать. Зачастую пассивный доход – небольшая ежемесячная сумма. Тем не менее, даже с помощью неё вы сможете позволить себе гораздо больше во всех бытовых смыслах.

Отвлекаясь от теоретических описаний, напомним вам о такой книге как «Богатый папа, бедный папа» Роберта Кийосаки. Почему мы о ней вспомнили? Потому что это одна из самых популярных книг среди тех, кто хочет повысить свою финансовую грамотность. И в том числе узнать о пассивном доходе. Вообще, если вас интересует тема заработка, и вы хотите сформировать своё отношение к финансам, рекомендуем обратить внимание не только на эту книгу. А чтобы вам не пришлось искать авторов, которые обращались к этой теме в литературе, вот вам 33 книги про бизнес, которые стоит прочесть.

В чём разница между богатыми и бедными?

Отличие первое.

На самом деле, не совсем в том, сколько зарабатывают люди. Очень хорошо отличия показывает тот же Кийосаки. Он говорит, что важно не то, какой у вас доход, а то, сколько денег у вас остаётся и как они работают на вас.

Смысл в том, что гораздо важнее как вы тратите деньги, а не как вы их зарабатывайте. Если у вас один источник заработка, и все деньги вы тратите на кредиты, оплату жилья и продукты, то в случае потери этого источника (нельзя ничего никогда исключать), вы окажитесь на грани финансовой пропасти.

Мы не будем изобретать новые фразы, а повторим уже существующую, потому что она хорошо отражает суть:

Богатство – это не количество накопленных материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать.

Это умение исходит из образа мышления, который как раз и отличает бедного человека от богатого. Разное мышление, разное отношение к деньгам и к самому себе.

Чтобы стать богатым, нужно научиться тратить меньше, чем зарабатываешь, а также научиться вкладывать в себя, в развитие собственных талантов, знаний и навыков.

Вот вам для размышлений ещё одна цитата. Принадлежит она Зигу Зиглару – крупному сетевому маркетологу, писателю и инфобизнесмену:

«У богатых людей маленькие телевизоры и большие библиотеки, а у бедных – маленькие библиотеки и большие телевизоры».

Отличие второе.

Второе отличие богатого от бедного заключается в умении вкладывать деньги в занятие, которое не потребует постоянного присутствия, принося при этом прибыль. И суть не в том, что это даст вам лишние выходные. А в том, что время – самый ценный ресурс, который вы сможете при таком раскладе тратить на дальнейший рост. (Да, об отдыхе и семье тоже нельзя забывать).

И суть не в том, что это даст вам лишние выходные. А в том, что время – самый ценный ресурс, который вы сможете при таком раскладе тратить на дальнейший рост. (Да, об отдыхе и семье тоже нельзя забывать).

Что можно на это всё возразить:

- Это цитаты западных маркетологов. В России так не получится.

- У нас тут финансовый кризис. Всё плохо.

Если воспринимать всё с большой долей скептицизма, то так оно и есть. Вот только тот же кризис – не единичное явление. Финансовые колебания есть везде и всегда. И Россия в этом плане никакая не уникальная страна. У нас такие же возможности, да, обусловленные своими тенденциями и менталитетом, то знакомым нам менталитетом, и знакомыми нам тенденциями.

Главная загвоздка кроется в совершении первого шага. Это как сила трения покоя в физике. Её нужно преодолеть и станет легче. А преодоление возможно только с помощью изменения стандартного мышления.

4 вида пассивного дохода

Пассивный доход от владения или продажи интеллектуальной собственности

Для кого он подходит:

Для тех, кто имеет талант (литературный, музыкальный, актёрский, режиссёрский, художественный, талант в проведении тренингов или написания пособий). Да, речь идёт о долгосрочном доходе с продажи созданного произведения.

Да, речь идёт о долгосрочном доходе с продажи созданного произведения.

Для тех, кто умеет изобретать. Как и в первом случае, долгосрочный пассивный доход будет идти с продажи прав на патент.

В этом случае авторы получают гонорары за выпущенные литературные произведения, песни, проданные патенты (патент на технологию упаковки тетрапак, например).

Пассивный доход от инвестиционных или финансовых вложений

Такой вариант дохода выходит из вложений денег в различные финансовые инструменты. Такие как, акции, инвестиционные фонды, вклады в банках и т.д.

Помимо собственно вкладов, к этому виду дохода можно отнести покупку недвижимости, готового бизнеса, который не требует постоянного присутствия (например, вы выступаете только в роли инвестора, а управляет бизнесом другой человек). Это может быть даже оборудование для бизнеса, которое вы будете сдавать в аренду.

Пассивный доход от маркетинговой деятельности

Что значит маркетинговая деятельность? Это любые действия, направленные на продвижение на рынок какой-либо идеи, услуги или бренда. При условии, что такие действия приведут в конечном итоге к получению постоянной прибыли.

При условии, что такие действия приведут в конечном итоге к получению постоянной прибыли.

Показательный пример – сетевой маркетинг. Однако мы не будем на нём подробно останавливаться, потому что таким способом заработать могут далеко не все.

А вот другой популярный сегодня способ подходит многим – создание собственного интернет-ресурса, либо же интернет-проекта, который, впрочем, сайт тоже включает.

Возможность получения дохода включается после того, как посещаемость сайта становится большой и к нему начинают проявлять интерес рекламодатели.

Пассивный доход от государства (правовой доход)

На самом деле, такой вид мало кем воспринимается как доход, но мы обязаны его тоже упомянуть. К нему можно отнести получение стипендий, социальных пособий, материнского капитала, льгот, субсидий и прочего, что выдаёт государство.

Не относить такой вариант к пассивному доходу весьма противоречивая позиция. Потому что права на те или иные льготы в нашей стране имеет очень большое количество населения.

Как создать пассивный доход

Первым делом понадобится информация о возможностях. И чем её больше, тем лучше вы будете представлять картину целиком, какие есть возможности непосредственно у вас, и как их лучше применить.

Чем мы вы не планировали заниматься, информация всегда должна быть на вооружении. Особенно в наше время, когда она доступна и все изменения происходят очень быстро.

Создание собственного сайта для пассивного дохода.

Что для этого понадобится:

- Навыки владения компьютером (речь не идёт о знании программирования, потому что сайт можно заказать у стороннего разработчика).

- Наличие свободного времени каждый день (мы не говорим о дне целиком, если вы сможете уделять своему делу пару часов после работы, этого тоже хватит).

- Знания принципов маркетинга (для заработка сайт нужно будет продвигать. Учиться этому можно по ходу, главное не ждать, что всё произойдёт само собой).

Сложности:

Создание пассивного дохода – это работа. Вам придётся вложить если не финансы, то время и силы. Не бывает так, что пассивный заработок сложился из ничего. Это относится и к созданию собственного сайта.

Вам придётся вложить если не финансы, то время и силы. Не бывает так, что пассивный заработок сложился из ничего. Это относится и к созданию собственного сайта.

Сайт не будет приносить доход сразу после создания. И даже через месяц после создания. Поэтому новичку нужно понять сразу. Понадобится длительный этап времени, полный работы, чтобы запустить «реакцию» пассивного дохода. В среднем на это уходит от 6 месяцев до 3-х лет.

Обязательно будут такие моменты, когда захочется опустить руки. Это закономерный этап в деле, которое требует вложения сил на протяжении длительного периода. И единственный шанс добиться цели в организации пассивного дохода – не опускать их раньше времени.

Какие способы заработка на действующем популярном сайте можно использовать.

- Продавать ссылки.

- Продажа мест под рекламу. Это может быть баннерная, контекстная, тизерная реклама, либо нативная реклама через статьи и материалы.

- Партнёрские программы.

- Реферальная система ссылок.

Что делать потом? Когда у вас есть готовый сайт, который вы смогли раскрутить, то у вас три варианта действия:

- Получать доход и поддерживать популярность сайта небольшими усилиями. В таком варианте сайт не будет развиваться и с каждым днём будет повышаться риск того, что он станет неинтересен публике, а значит прекратится и ваш доход.

- Получать доход и продолжать вкладывать силы, время и деньги в развитие сайта. В таком случае вы сможете доход увеличить.

- Получить доход и продать сайт. Рабочие сайты, способные приносить прибыль хорошо покупают. А значит, вы сможете получить большую прибыль разово. Но рекомендуется это делать, только если вам всё это надоело, либо у вас уже есть другой проект.

Создание творческого интеллектуального продукта и его продажа

Это один из самых популярных способов получения пассивного дохода в мире. Даже тот способ, который мы с вами рассматривали до этого – создание сайта — также может относиться к созданию такого продукта. Потому что с помощью сайта можно его продвигать и многократно продавать.

Потому что с помощью сайта можно его продвигать и многократно продавать.

Но сейчас мы говорим всё-таки о классических схемах. Возьмите любого известного писателя. От новой книги, выпущенной большим тиражом он получит немалую прибыль. А в случае дополнительного тиража будет получать ещё. И в случае экранизации, даже если она окажется неудачной, тоже получит свою сумму.

Конечно, можно возразить, мол, сколько людей пишут, и сколько становятся известными писателями? А как быть тем, кто вообще не пишет?

На писательстве свет клином не сошёлся. В мире столько вещей и столько способностей, которым люди по какой-то причине не придают значения. А меж тем, благодаря ним также можно преуспеть. Проблема в том, что для того, чтобы эти занятия начали приносить прибыль, нужно постоянно улучшать свои способности. Вместо писательства миру можно предложить свои навыки шитья, вязания, дизайнерского мастерства, художественного таланта, создания изделий из различного материала. Суть в том, чтобы продать людям своё умение. Один раз записав мастер-класс по любой нужной людям информации, и можно получать с его продажи дивиденды. Другое дело, что для успеха этой затеи требуется долгая работа до. Так, например, вам понадобится расширить знание аудитории о себе и собственно саму аудиторию, предложив ей бесплатные части своего знания, чтобы «подсадить».

Один раз записав мастер-класс по любой нужной людям информации, и можно получать с его продажи дивиденды. Другое дело, что для успеха этой затеи требуется долгая работа до. Так, например, вам понадобится расширить знание аудитории о себе и собственно саму аудиторию, предложив ей бесплатные части своего знания, чтобы «подсадить».

Сдача в аренду собственности, оборудования, недвижимости и т.д.

Как правило, когда речь заходит об аренде, все представляют сдачу квартиры, но по факту, сдавать можно что угодно, что принесёт прибыль. Начиная от гаража, и заканчивая бытовой техникой. Подумайте, может быть у вас есть возможность сдавать в аренду что-то из этого списка:

- Авто

- Оборудование для ремонта и инструменты

- Бытовая техника

- Мебель

- Дорогая одежда

- Ювелирные украшения

Дело в том, что многие из этих вещей люди не покупают, потому что они не нужны им постоянно. Но при этом периодические потребности возникают. Так, дорогая одежда может понадобится кому-нибудь для светской встречи, или же съёмок в клипе, ради которых не хочется тратить большие суммы в магазинах.

Кстати, по тому же Роберту Кийосаки, любая вещь, которая не приносит прибыль, считается пассивом (в противоположность активу, который деньги приносит). А пассив нужно либо переводить в статус актива, либо избавляться от него.

Эту идею создания пассивного дохода можно использовать даже, если у вас нет на данный момент того, что вы можете сдавать в аренду. Вы можете что-то создать, что точно будет востребовано в качестве арендуемой вещи. Например, если у вас в городе проходит много выставок, вы можете сделать простое недорогое, но удобное оборудование и предлагать организаторам, не имеющим своего оборудования (такие всегда есть). Этим вы покроете расходы на изготовление и начнёте со временем получать доход.

И опять же, не получится реализовать эту идею без вложения чего-либо. Как минимум вам понадобится выполнять действия по контролю за сохранностью арендуемой вещи, а также на ремонт. И тут – главное, чтобы затраты на эти действия не превышали дохода от аренды.

Выплаты государства как пассивный доход

Такая идея подходит для тех, кто по разным причинам относится к категории граждан, которые вправе рассчитывать на льготы от государства. То есть – пенсионеры, инвалиды, многодетные родители, семьи в трудной ситуации.

То есть – пенсионеры, инвалиды, многодетные родители, семьи в трудной ситуации.

Закономерный вопрос – что тут обсуждать? Если ты льготник – то идёшь и получаешь свою льготу. Так делают все.

Нет, не все. Увы, наши граждане часто даже не подозревают о возможности получения льгот, потому что плохо знакомы с гражданским кодексом РФ и работой социальных служб. Некоторые вообще не представляют, что на самом деле они имеют право на единовременные или постоянные выплаты.

Можно выделить хотя бы две категории льгот, о которых должны все знать:

Социальные пособия по рождению ребёнка.

О нём знает большинство, но далеко не все спешат им воспользоваться. Причина, скорее всего, кроется в размере этой льготы, от которой становится и смешно и грустно одновременно. Но так как это тоже доход, причём пассивный, причитающийся вам за рождение малыша (ведь вы же не рожали ради этого пособия, а наоборот, оно идёт бонусом), то отметать тут же его не стоит. Тем более, что сейчас процесс сбора и подачи документов облегчают.

Государственная помощь на открытие и развитие бизнеса

Во-первых, это не кредит! Ни в коем случае не путайте. Это действительно деньги, которые выделяются на безвозмездной основе. Во-вторых, его вполне реально получить. Но!

Да, всегда есть но, когда дело касается государственной помощи. Региональным предпринимателям такую помощь получить сложнее. Просто потому что региональные власти могут заявить: «на это бюджета нет».

Второе НО! Деньги эти нужно будет тратить именно на бизнес и на его развитие. От вас будет требоваться полная финансовая отчётность по тратам. И если вас уличат в нецелевой растрате выделенных субсидий, то деньги все придётся вернуть. (Но с другой стороны, это и правильно).

Финансовые инвестиции

Это один из самых сложных способов получения пассивного дохода, потому что:

- Требует углублённых знаний в этой сфере, а также таких навыков, как терпение и выдержка.

- Требует изначального капитала.

Основная проблема этого способа, несмотря на то, что он может быть самым выгодным – очень большие риски. Не просто не получить прибыль, а потерять вложенные средства.

Не просто не получить прибыль, а потерять вложенные средства.

Но давайте по порядку:

Покупка недвижимости

Этот способ также считается инвестированием. К недвижимости может относится жилая, коммерческая недвижимость, а также земельные участки, оборудование, водные объекты и техника, летательная техника.

От всего этого можно получать пассивный доход, если сдавать в аренду. Другое дело, что если у вас этого нет, то затраты на приобретение с аренды вряд ли окупятся (если речь не о дешёвых объектах). Другое дело, что те же квартиры со временем дорожают, и инвестировав в них, вы потом может недвижимость продать с прибылью.

Покупка бизнеса

Также требуются финансовые вливания в значительном размере. Но в отличие от квартиры, такая покупка призвана приносить доход сразу и в немалом объёме, который способен покрыть расходы за не такой длительный период времени.

Но естественно, риск большой. Вам нужно знать, как бизнесом управлять, а точнее, как управлять именно этим бизнесом. Иначе вы загубите и дело, и свои деньги.

Иначе вы загубите и дело, и свои деньги.

Инвестиции в финансовые инструменты

Здесь речь пойдёт о вливании денег в ценные бумаги, инвестиционные вклады, а также в проекты, которые обещают вам прибыль по типу биржевых торгов.

Да, сейчас можно вкладывать небольшие суммы. Но дело в том, что такая вещь как различные финансовые инструменты – очень зыбкая почва. На том же Форексе вы сможете заработать только в том случае, если разбирайтесь, как оно всё там действует и имеете аналитический склад ума. Да и то не в ста процентах случаев поможет.

Огромным плюсом во всех без исключения вложениях будет умение просчитывать финансовые риски, независимо от того, какая прибыль вам «грозит».

В любом случае, без профильных знаний, даже, если у вас есть собственные накопления, погружаться в эту сферу противопоказано.

Сетевой маркетинг

MLM-компаний в наши дни меньше не стало, и наверняка, каждый встречал на своём пути хотя бы одну. Может быть даже пробовал этим заниматься, если у него хватало навыков в общении с людьми.

Главное, что нужно понимать – в этой индустрии заработать можно, но удаётся сделать это далеко не каждому. В основном тем, кто стоит на верхушке пирамиды и паре линий под верхушкой. Остальные – и есть инструмент заработка, хотя им твердят обратное.

Если вы всё же решили, что можно попробовать и в сетевой маркетинг, то будьте осторожны с выбором фирмы. 98% из них представляют собой обычную финансовую пирамиду. Поэтому если вдруг вам что-то предложили, не ориентируйтесь на то, что вам говорят представители компании, а оцените всё с холодной головой с помощью анализа и добычи информации.

Второй пункт – для заработка в сетевом маркетинге не столь важно продавать сам товар, сколько выстроить структуру под собой. Собственно так и строится основной заработок у верхушки. Если предположить, что всё честно, легально и действительно работает (редкие случаи, но всё же бывают), то от вас потребуется качественное обучение новичков, развитие себя в сфере маркетинга и активность. Только так можно добиться тут успеха и построить пассивный доход, который будет идти с обученных вами участников сети.

Но опять же – сетевой маркетинг – далеко не лучший вариант, это же время и деньги можно потратить на приобретение профильных навыков, которые позволят вам зарабатывать.

Свой бизнес

Сразу оговоримся – что бы из себя ваше дело не представляло, а процесс построения собственного бизнеса – сложная тема, которая потребует очень много времени. Поэтому о пассивном доходе можно будет говорить только после долгого времени упорной работы.

Сейчас львиная доля всех бизнес-направлений ушла в интернет, но о таких видах мы поговорим позже.

Если же рассматривать физический бизнес, то основная загвоздка в том, что выстроить именно пассивный доход будет сложно, потому что он состоится только после того, как вы проделаете всю работу и наймёте управляющего, а сами будете лишь контролировать ход дел.

В любом случае, какое бы направление бизнеса вы не выбрали, начинать всегда нужно с бизнес-плана. Причём неважно, будете ли вы его использовать как собственную шпаргалку, или сделаете его для инвестора, чтобы получить деньги. Кстати, у нас есть очень подробная статья о том, как составить бизнес-план, что туда должно входить, какие пункты, что писать, чем отличается бизнес-план для себя от бизнес-плана для инвестора и можно ли его сделать самому без помощи. Так и называется – «Бизнес-план. Как составить, содержание, примеры с расчётами». Очень рекомендуем посмотреть.

Кстати, у нас есть очень подробная статья о том, как составить бизнес-план, что туда должно входить, какие пункты, что писать, чем отличается бизнес-план для себя от бизнес-плана для инвестора и можно ли его сделать самому без помощи. Так и называется – «Бизнес-план. Как составить, содержание, примеры с расчётами». Очень рекомендуем посмотреть.

Ну а мы пока перейдём к следующему большому и важному разделу, который будет актуален для каждого.

Пассивный доход в интернете.

Мы уже частично коснулись этого раздела, когда обсуждали создание собственного сайта и возможности, которые он даёт для организации пассивного дохода. Разберём теперь этот вариант в рамках общей темы с дополнительных сторон.

Продажа рекламы на собственном сайте

Сейчас – это золотая жила для многих информационных сайтов, а также для развлекательных пабликов в социальных сетях. Ну как золотая жила. Просто источник постоянного пассивного заработка. Но кто думает, что для этого не прилагалось и не прилагается никаких усилий – жестоко ошибается. Либо вливаются деньги, либо время и силы. Основная цель – увеличение аудитории, желательно с едиными интересами, чтобы рекламодатель мог нацелиться на большее количество народу, воспользовавшись вашей площадкой. А после публикации рекламы на постоянной основе появляется ещё одна цель – удержать аудиторию, которая всегда будет недовольно реагировать на рекламу.

Либо вливаются деньги, либо время и силы. Основная цель – увеличение аудитории, желательно с едиными интересами, чтобы рекламодатель мог нацелиться на большее количество народу, воспользовавшись вашей площадкой. А после публикации рекламы на постоянной основе появляется ещё одна цель – удержать аудиторию, которая всегда будет недовольно реагировать на рекламу.

Теперь давайте посмотрим подробнее, какие виды рекламы можно запустить на собственном сайте

Контекстная

Этот вид рекламы сейчас самый популярный. Во-первых, потому что кажется сравнительно недорогим (не совсем так). А во-вторых, потому что при умелой настройке, может бить точно в цель по нужным потенциальным клиентам.

Основными сетями, предоставляющими инструменты контекстной рекламы являются Yandex и Google. Именно их блоки размещаются на вашем сайте. И в них показывается контекстная реклама для пользователей. А за каждый клик эти системы делятся с вами прибылью.

Контекстной реклама называется потому что в этом блоке посетителям показывается разная реклама – каждому своя, в зависимости от того, как пользователь себя вёл в сети – что искал, чем интересовался.

Теоретически, заработать на контекстной рекламе можно даже в самом начале, когда сайт ещё только начинает набирать популярность и раскручиваться. Другое дело, что с размещением рекламы можно переусердствовать и пользователи перестанут заходить на ваш ресурс, потому что он будет представлять собой не что-то интересное, а разноцветную доску с рекламой. Такие сайты вы наверняка встречали.

Продажа ссылок

Ещё один популярный способ рекламироваться на популярных сайтах. К нему относится продажа арендных, вечных и контекстных. При клике по этим ссылкам, пользователь попадает на сайт рекламодателя.

В случае если ссылка арендная, то оплата за неё происходит каждый день. Если ссылка вечная, то оплата происходит один раз за весь период. То же самое – когда она контекстная.

Работать по каналу продажи ссылок можно через специальные ресурсы – биржи, которые сводят желающих ссылку на свой сайт разместить и владельцев ресурсов, где можно это сделать. Однако нужно понимать, что от интернет-ресурса требуется раскрученность и посещаемость, иначе кому будет интересно покупать у вас место для рекламы?

Прямая продажа баннерной рекламы

Баннеры – такие же места на вашем сайте как и под контекстную рекламу. Но размещаться там будут баннеры – рекламные объявления непосредственно от конкретных рекламодателей, а не через посредничество поисковых систем. Естественно, что все пользователи будут видеть один и тот же баннер (либо можно сделать их сменяющимися).

Но размещаться там будут баннеры – рекламные объявления непосредственно от конкретных рекламодателей, а не через посредничество поисковых систем. Естественно, что все пользователи будут видеть один и тот же баннер (либо можно сделать их сменяющимися).

Если у вас популярный сайт, обязательно разместите на нём информацию о том, есть ли места под баннер и в каком месте они расположены, чтобы рекламодатели могли к вам обращаться.

Как итог – создание популярного, интересного сайта, на который будет приятно заходить людям – отличный способ устроить себе пассивный доход с рекламы, потому что посещаемый сайт будет интересен большинству рекламодателей.

Партнёрские программы

Партнёрские программы, или «партнёрки» — это форма сотрудничества с рекламодателями. Пример – вы вступаете в партнёрскую программу от компании, получаете именную реферальную ссылку и с помощью неё на своих ресурсах рекламируйте товар этой компании. Благодаря тому, что ссылка заточена на вас, все, кто по ней перейдут и совершат покупку (могут быть и другие активные действия), автоматически зачисляются в ваш пул, и вы получаете с этой продажи свою часть.

Как может поступить партнёр, чтобы продать товар компании

- Размещать баннер, с собственной реферальной ссылкой на своём сайте.

- Создать отдельную группу в социальной сети и распространять ссылку среди участников.

- Можно вложить деньги и купить место в контекстной рекламе, либо баннер на чужом сайте.

- Сделать ролик рекламного характера на Ютуб, а там разместить ссылку. Но такой вариант подходит больше тем, кто непосредственно имеет свой канал на этом сервисе.

Важно: партнёрские программы бывают разные. Будьте внимательны при выборе, часть из них может привести вас к финансовой пирамиде.

А вообще, очень рекомендуем ознакомиться со материалом «71 способ заработать деньги в интернете». Там об этом написано подробнее и есть варианты не только пассивного дохода.

Инвестирование в интернете

Прежде чем перейти к разбору этой темы, оговоримся – инвестиции в интернете можно признать одновременно и самым «пассивным» доходом, и самым рискованным.

Поэтому для новичков такой способ не рекомендуется, потому что очень легко попасться на заманивание высокими доходами. Прежде, чем куда-либо вкладывать деньги, вам нужно проанализировать все риски. Вообще все возможные риски. И решение должно основываться не на сумме возможного дохода, а на сумме возможных потерь.

Среди инвестиционных инструментов можно выделить:

- Банковские депозиты

- ПИФы

- ПАММ-счета

- HYIP-проекты

- Венчурные инвестиции

- Инвестиции в драгметаллы и валюту

- Ивестирование в веб-проекты

На каждом остановимся чуть подробнее.

Банковский депозит

Этот вид инвестирования остаётся самым востребованным. И связано это с тем, что он выглядит наиболее понятным из всех. Но при этом является одним из самых малодоходных видов инвестиций. Сколько бы ни зазывали банки «большими» процентами, а инфляция делает своё большое дело. И для большинства это будет не преувеличение денег, а просто хранение. Причём, учитывая ситуацию, не все банки даже это могут гарантировать со сто процентной вероятностью.

Причём, учитывая ситуацию, не все банки даже это могут гарантировать со сто процентной вероятностью.

С другой стороны, есть государственное страхование вкладов, так что определённую сумму вам точно удастся сохранить. Но мы говорим о пассивном доходе, поэтому, давайте перейдём к следующему варианту.

ПИФы

Расшифровывается эта аббревиатура как паевые инвестиционные фонды. На сегодняшний день профессиональные инвесторы мало обращают внимание на этот инструмент. Так как риски велики, а доходность в противоположность – не очень.

ПАММ-счета

Популярный инструмент, однако стоит понимать, что он может как увеличить ваши вложения в несколько раз, так и спровоцировать полную потерю денег.

Суть в том, что вы вкладывайте деньги в торговлю на бирже, однако не сами этим занимайтесь, а нанимаете профессионального трейдера. В случае успеха немалую часть прибыли забирает трейдер. И эта часть составляет около 20-30 процентов. Немало, но с другой стороны, вы при этом ничего не делаете, а только вкладываете деньги.

На самом деле в этой сфере нет ничего сложного для инвестора, да и порог входа тоже не велик. Однако стоит учитывать, что риски по-настоящему велики. А единственным способом их снизить являются собственные знания. Поэтому ПАММ-счета – двоякий способ выйти на пассивный доход.

HYIP-проекты

В быту это называется финансовыми пирамидами. И проекты такие действительно высокодоходные. Вот только доходность эта краткая и не для всех. Сами проекты, как правило, маскируются под долгосрочные. Но нужно понимать, что прибыль будет обеспечиваться лишь пополнением количества участников программы. И получать её будет только верхушка пирамиды. Как только прекратиться приток новых участников (а значит и их денег), сразу же наступит коллапс, пирамида схлопнется и все деньги уже вложенные в проект пропадут.

Поэтому вкладывать деньги в такие проекты не рекомендуется. Особенно без знания и глубокого анализа проекта.

Венчурные инвестиции

Суть этих проектов в том, что деньги вкладываются в стартапы. А прибыль потом будет идти с их доходов. Доходность такого вложения может со временем увеличиваться пропорционально росту самого проекта. Вот только вы должны быть уверены, что проект не просто будет расти, но вообще «выстрелит», а не сдуется на этапе реализации.

А прибыль потом будет идти с их доходов. Доходность такого вложения может со временем увеличиваться пропорционально росту самого проекта. Вот только вы должны быть уверены, что проект не просто будет расти, но вообще «выстрелит», а не сдуется на этапе реализации.

Таким образом, заниматься венчурными инвестициями рекомендуется только профессиональным инвесторам, которые способны и аналитически оценивать проекты, и вкладывать сразу в несколько, и постоянно следить за их состоянием.

Валюта и драгоценные металлы

Также часто встречающийся вариант вложения денежных средств. Но с другой стороны, он также как и банковские вклады особо доходным не считается. Так , например, цены на золото давно уже не растут. Возможно это связано как раз с той самой «понятностью».

Что касается валюты, то чаще всего вкладывают в евро и доллар, что в случае с российскими инвесторами, в принципе, понятно и логично. Но для того, чтобы получить хоть какой-то рост, потребуется постоянно следить за курсами валют и анализировать, что именно на них влияет, а также требуется научиться прогнозировать. Просто вкладывать в валюту можно, но только если без особых надежд.

Просто вкладывать в валюту можно, но только если без особых надежд.

Инвестирование в веб-проекты, сайты и другие интернет-ресурсы

Здесь подразумевается покупка уже действующего и продвинутого сайта. То есть такого, который уже способен приносить прибыль.

Чем лучше сайт и чем он прибыльнее, тем, конечно же, дороже будет стоить. С другой стороны, вы вольны делать с ним что угодно. А вариантов несколько.

Первый вариант – продать его ещё дороже. Но просто так это сделать вряд ли удастся, потому что без грамотного администрирования, сайт будет потихоньку затухать, а посещаемость падать. То есть скорее сработает вариант, когда вы сайт купите, вложите туда ещё денег, чтобы усилить его и развить, а потом продадите. При этом не обязательно, чтобы изначально сайт был очень популярным. Но обязательно, чтобы он имел все предпосылки, чтобы при грамотном администрировании таким стать.

Второй вариант – покупка сайта для получения постоянного дохода с него. Этот вариант встречается чаще. Но также тут нужны знание и умения, чтобы не «потерять» инструмент.

Да и вообще, покупка прибыльного сайта – дело совсем непростое, которое требует ещё и немалых денег. С другой стороны – в случае, если сайт действительно перспективный, доход быстро покроет затраты.

В итоге такой способ инвестирования считается высокодоходным, однако требует немалых финансовых вложений и знаний в сфере эффективного продвижения.

Инвестиции в социальных сетях

Тема социальных сетей уже не раз поднималась в наших статьях, поэтому подробно останавливаться мы здесь не будем. Главное, что стоит отметить – принцип тут такой же как и с сайтами. Группы можно покупать и продавать, вкладывать деньги в их развитие, стремиться набрать как можно большую аудиторию (настоящую, а не накрученную), потому что именно аудитория будет генератором дохода.

При этом если группа раскручена и имеет привлекательность для рекламодателей, вы можете нанять человека на должность администратора, который будет поддерживать состояние сайта. Вы будете получать самый настоящий пассивный доход лишь отслеживая основные показатели.

Пассивный доход на Ютубе

Всё, что касалось сайтов и социальных сетей в полное мере относится к сервису Ютуб. С одной лишь оговоркой – заниматься этим стоит тому, кто умеет вести свой канал. Идеальным вариантом станет – постоянная съёмка видеороликов в качестве основной работы при большой аудитории. И получение пассивного дохода с партнёрских программ, а также рекламы.

Создание бизнеса в интернете

До этого мы рассматривали получение пассивного дохода в интернете с использования рекламы и партнёрских программ. Но помимо этих способов, есть и другие.

Да, иногда их с натяжкой можно отнести к получению именно пассивного дохода, но вот вам пример. Вы открываете свой магазин в реальности, и открываете свой магазин в интернете. Во втором случае, магазин потребует меньше затрат. И в первую очередь это касается экономии времени.

Работать вы можете из дома. А если уже достигли такого уровня развития и популярности, что просто закидывайте деньги на рекламу, да оформляете заказы, то почему бы не посвятить высвободившееся время другому заработку, а магазин вывести в уровень пассивного дохода?

Ещё раз напомним, что создание пассивного дохода – не значит, что вы не будете вкладывать деньги, время и силы в его создание. Просто на определённом этапе необходимость в этом отпадёт и ваши вложенные усилия будут приносить доход сами.

Создание интернет-магазина

Мы не будем касаться вопроса — что и как продавать. Это решается индивидуально. Главное понимать, что товар должен быть востребованным, а сервис качественным.

Для того чтобы магазин стал действовать «сам по себе» вам нужно будет потратить немало сил и времени на его развитие и рекламу, продвижение и наполнение. Но потом большая часть задач уйдёт в автоматизм, а у вас появится свободное время.

Оказание услуг

Суть та же, что и в случае с магазином. Только теперь вам предстоит продавать не товар, а услуги. На самом деле, разница в общем смысле, не особо большая. Тем более, услуги могут быть совершенно различного характера – от маникюра до выезда мастера по переустановке ОС.

Суть же именно пассивного дохода в том, что когда ваш сайт достаточно продвинут и популярен, выходит по запросам услуг в топы поисковых машин, то вы можете получать заявки на свои услуги не особо для этого стараясь. Всё что тогда нужно будет делать – поддерживать уровень сайта и уровень своих услуг.

Но опять же, перед этим вас ждёт большая работа, чтобы этот сайт вывести на должный уровень, будь то даже и простой лендинг.

Инфобизнес

С информационным бизнесом в плане пассивного дохода всё гораздо интереснее. Потому что тут можно получить пассивный долгосрочный доход в чистом виде. Для этого нужно создать платный информационный продукт. И сделать так, чтобы его хотелось купить. Это может быть и запись мастер-класса, и вебинар, и инструкция – всё что угодно, что предоставляет полезную и нужную пользователям информацию. Собственно, за что они и платят.

Другое дело, что просто записать мастер-класс и выложить его в платном варианте – пустая затея. Во-первых, информация должна быть такой, которую нельзя найти в бесплатном доступе. Это к тому, что различных мастер-классов и уроков очень много и без всяких плат. Во-вторых, пока вас никто не знает, платить тоже вряд ли станет. Поэтому стандартная схема работы по инфобизнесу – приобрести популярность через бесплатный контент, а потом постепенно предлагать платные более крутые варианты.

Рассылка информации

Ещё один канал получения пассивного дохода с собственного раскрученного сайта – продажа рассылки. Ни в коем случае не продажа базы! А именно продажа мест в рассылке. Потому что продажа личных данных ваших пользователей как минимум неэтична, а вообще может грозить большими проблемами.

Суть этого способа состоит в том, какая именно аудитория у вашего сайта. Так, например, если это те, кто интересуется модной одеждой, то рассылка будет интересна магазинам одежды, которые будут покупать у вас место для рассылки своих предложений по целевой аудитории.

Но сама по себе рассылка – не самый простой инструмент. Лучше, чтобы ей занимался профессионал, потому что массовое информирование почтовики могут принять за спам и просто заблокировать вас.

На этом с основными способами инвестирования мы закончим. А напоследок перейдём к другому важному вопросу, который непосредственно связан с получением дохода.

Финансовая свобода. Как получить.

Тут можно вспомнить о том, что мы говорили вначале статьи – про разницу в мышлении и понимании у богатых и бедных людей.

Собственно, следующие советы как раз и будут основаны на этом понимании.

Ставьте цели и достигайте их

Сразу нужно дать пояснение – заработать деньги просто – это не цель. Точнее – может быть и цель, но такая размытая и расплывчатая, что её не удастся достичь. Нужно ставить конкретные цели, которые поддаются распределению на шаги.

Когда у вас будет цель, вы будете знать, что нужно делать, чтобы её достичь. А значит, вы сможете выстраивать своё свободное время так, чтобы этой цели достичь.

В себя нужно инвестировать

Речь в первую очередь о знаниях, как вы понимаете. И это не обязательно должны быть платные варианты – специальные курсы и вебинары. К слову, огромную часть знаний можно получить и бесплатно. Даже если речь заходит о специфической сфере, где нужна практика.

Для примера можно взять вёрстку сайтов. Обучиться базовым навыкам с постоянной практикой можно бесплатно с помощью профессиональных сервисов, которые сейчас достигли большого уровня информативности и удобства.

Для чего это нужно? Чтобы можно было начать зарабатывать на своих новых навыках, конечно. Да, мы не живём во времена, когда красный диплом из университета решает будешь ли ты занимать хорошую престижную должность или нет. Но плюс нашего времени в том, что знания, которые человек сам решает приобрести действительно сыграют ему на руку. Особенно, если они из той сферы, которая человеку интересна, и из той сферы, которая приносит деньги.

Причём, сейчас даже возраст – так себе отмазка при получении новых знаний.

Контроль доходов и расходов – обязательный фактор

Если вы не можете сказать, сколько вы точно заработали за прошлый месяц, и сколько вам точно нужно для того, чтобы прожить следующий месяц, значит пора заняться финансовой дисциплиной. Дело в том, что когда деньги пересчитаны – их легче контролировать. Можно взять одну и ту же жизненную ситуацию и двух разных людей с одинаковым доходом и одинаковыми потребностями. Но один будет знать, сколько он потратил, и сколько заработал, а второй ориентируется только на то, сколько осталось денег на карте или в кошельке.

В равных условиях, второй потратит больше. И не потому что первый себе в чём-то отказал. Просто когда нет контроля, мы склонны тратить нелогично.

Помочь может и составление личного финансового плана. Да, это всё муторно и нудно. Но стоит только ввести привычку считать деньги, как вся жизнь пойдёт по-другому.

Ищите способы вложить деньги

Нет, мы не даём совет вкладывать все свои деньги во что-то и ждать результата. Начинать всегда можно с чего-то небольшого, шаги делать постепенные. И не воспринимайте совсем буквально слово «инвестировать». Если вы инвестируйте своё время и небольшую сумму на изучение работы с фотошопом, например, то сможете в дальнейшем брать дизайнерские заказы и получать за это деньги. Это тоже пример инвестирования.

Цель инвестирования – создать как можно больше источников пассивного дохода.

Не забывайте жить

Все эти вложения и повышение собственной квалификации – конечно хорошо. Вот только никакого от них проку не будет, если вы будете постоянно жить будущим, думая, что вот сделаю это, тогда потом смогу достичь того, чтобы освоить третье. Нет, жизнь идёт здесь и сейчас. Поэтому стремитесь к высшему пилотажу – умению балансировать и совмещать развитие и инвестирование с реальностью.

Пассивный доход с нуля

В конце мы подытожим всю тему двумя ответами на самые частые вопросы.

- Чем отличается активный доход от пассивного?

- Реально ли получить пассивный доход в интернете с полного нуля?

Вопросы для многих актуальны и мы остановимся на каждом, хотя уже косвенно ответили на них выше.

Основная разница между активным и пассивным доходами в том, что первый требует действий прямо здесь и прямо сейчас, а второй таких действий не требует.

Под активными действиями здесь и сейчас подразумевается ежедневная работа. Проще говоря, если вы заняты на постоянной работе и каждый день ходите в офис, получая заработную плату – это активный доход.

Преимущества активного дохода в его периодичности, чёткой структуре и приличной доли гарантированности. С ним вы можете планировать.

Минус в том, что заработную плату вам устанавливают, вы часто не можете на неё повлиять сами, она зачастую занижена, а доход сразу же прекратится, как только вы перестанете работать, или как только работу потеряете.

Пассивный доход – это прибыль, которую вы получаете много раз, за работу, которую сделали один раз. Так, вначале был пример с книгами. Автор издаёт книгу и продолжает получать с неё доход, каждый раз, когда её покупают. Или вы проделали большую работу по достижению большого результата в посещаемости вашего сайта. Теперь вы получаете доход каждый раз, как кто-то покупает рекламное место.

Тут важный момент – без активных действий не будет пассивного дохода. Поэтому все советуют работать усердно с самого начала, чтобы потом наслаждаться пассивным доходом, только поддерживая его уровень.

Вот мы плавно подошли и к ответу на второй вопрос. Для того, чтобы получит пассивный доход, вам нужно проделать работу. То есть вложить силы и время. В некоторых вариантах – деньги. Значит получить пассивный доход ничего не вкладывая невозможно.

Ещё один важный момент – мы постоянно тут говорили о том, что пассивный доход нужно поддерживать. На самом деле значит, что полностью пассивный доход тоже невозможно создать. Он либо со временем затухает, либо нужно постоянно прикладывать усилия, чтобы его держать на должном уровне. Другое дело, что усилия эти не такие большие, как изначально.

Ну и напоследок, если вам понравилась статья, рекомендуем ознакомиться с другим материалом – «Топ-100 способов заработать деньги».

Стоимость жизни в Италии в 2020 году

Оплата коммунальных услуг

Жителям многоквартирных домов придется оплачивать коммунальные услуги, такие как: освещение в местах общего пользования, содержание территории вокруг дома, содержание и ремонт лифтов и т.д. Размер выплат будет зависеть от площади занимаемой квартиры и, в среднем, составит 1000 € за год.

Отдельно оплачиваются вывоз мусора и работы по содержанию канализации. Стоимость этих услуг зависит уже не только от площади квартиры, но и от количества проживающих в ней человек. В среднем это 120 € за год.

Следующая статья коммунальных расходов — это оплата газа. Газ используется не только для газовой плиты, но и для отопления и подачи горячей воды. В домах и квартирах, как правило, устанавливаются газовые счетчики и оплачиватся только фактически использованный газ. В среднем, на нужды квартиры в 70 м2 потребуется газа на сумму 800 € в год. В Италии действуют несколько газовых компаний, стоимость услуг которых может сильно отличаться. Это следует иметь в виду при выборе газовой компании.

Электричество также придется оплачивать в зависимости от потребления. В расчете на семью из трех человек, эта статья расходов составит около 400 € в год.

По счетчику оплачивается и потребление воды. Стоимость 1 м3 различна в разных регионах Италии. Если же говорить об усредненных данных, то на оплату воды уйдет около 180 € в год.

Оплата услуг телефонных операторов, интернет провайдеров, кабельного телевидения

На оплату стационарного телефона и подключения к интернету будет уходить примерно 360 € в год.

На оплату услуг сотовой связи семья из трех человек будет тратить не меньше 700 € в год.

В Италии предусмотрен налог на имеющиеся в доме принимающие электронные устройства (телевизор, радио и т.п.). На оплату этого налога в среднем будет уходить 110 € в год.

Расходы на питание

Эта та статья расходов, на которой можно серьезно сэкономить, если подойти к делу с умом. Во многих крупных супермаркетах постоянно проводятся акции со скидками на разные группы товаров. Понижение цены в данном случае не означает, что товар плохого качества или с подходящими сроками годности. Это только маркетинговый ход. Супермаркеты получают с этого свою выгоду, а покупатель, если будет отслеживать скидки в близлежащих магазинах, может получить свою. Кроме того, сэкономить можно, если покупать овощи и фрукты не в магазинах, а у производителя — близлежащих предприятиях сельского хозяйства.

Как сообщает ISTAT, в прошлом году 2018 году средние ежемесячные потребительские расходы семей из трех человек резидентов Италии равнялись € 2571 евро (+0,3% за год). При этом почти половина итальянских семей тратит больше 2 153 евро в месяц.

Хотя территориальные различия немного уменьшаются, большой разрыв между северо-западом страны и островами сохраняется и составляет около 800 евро.

Покупка средств личной гигиены и чистящих и моющих средств

Если к этой же статье расходов отнести покупку белья, предметов посуды, затраты на ремонт мебели, электроприборов и т.п., то в месяц на каждого члена семьи будет уходить по 40 €, значит на семью из трех человек — 1440 € в год.

Пополнение гардероба

Минимум на приобретение одежды и обуви семье из трех человек придется тратить 1560 € в год. Если покупать вещи на распродажах, online и в дисконт центрах, то можно существенно сэкономить, не пожертвовав качеством товаров, а, соответственно, и собственным комфортом.

Расходы на обучение ребенка

Школьное образование жители Италии получают бесплатно. А вот школьные обеды, школьный автобус, учебники, канцелярию, экскурсии придется оплачивать самостоятельно. В год на эти нужды необходимо будет потратить около 600 €.

Затраты на посещение курсов или спортивных учреждений

Людям, переехавшим в Италию, могут понадобиться языковые или другие курсы. Если семья ведет достаточно активный образ жизни, то можно будет приобрести абонемент для занятий спортом, на посещение сауны или бассейна. Затраты на одного человека составят около 17 € в месяц, таким образом, семья из трех человек должна будет потратить около 600 € в год.

Автомобильные расходы

К данной статье расходов относится: оплата страховки, регистрации и техосмотра, отплата топлива и затраты на текущий ремонт. Цифры здесь приводятся из расчета на один автомобиль. Страховка обойдется в 600 € в год. Но необходимо оговориться, что в крупных административных центрах Италии, за страховку придется заплатить в разы больше, чем в мелких населенных пунктах. Постановка автомобиля на учет и регистрационные сборы стоит примерно 200 € в год. Техосмотр обойдется в 70 €, но проходить его нужно 1 раз в 2 года.

Расходы на топливо зависят от вида топлива (газ, бензин, дизель), от длительности поездок и марки автомобиля. Литр бензина стоит в Италии 1,8 €. Если за средний показатель расхода бензина в год взять 800 литров, то затраты по данной статье расходов составят 1440 € в год.

Затраты на поддержание автомобиля в рабочем состоянии, если предположить, что крупных поломок не будет, составят приблизительно 300 € в год.

Расходы на медицинское обслуживание

К радости жителей Италии, здравоохранение в этой стране считается одним из самых лучших в мире. Оплату лечебных процедур и лекарства во многих случаях государство берет на себя. А вот диагностические процедуры и анализы пациент частично оплачивает сам. Услуги стоматологов в Италии, вообще, являются платными. Цифры расходов на медицинское обслуживание, конечно же, очень относительны, но, если активно польо в среднем придется потратить около 1000 € в год.

Расходы на отпуск, подарки и развлечения

Если семья планирует хотя бы раз в год выбираться на недельку в горы или на морское побережье, то в семейный годовой бюджет необходимо заложить сумму в 1500 €.

На подарки по случаю семейных, национальных или государственных праздников в год потребуется приблизительно 1000 €.

А на посещение музеев, кафе, кинотеатров и других развлекательных учреждений следует запланировать около 1500 € в год.

Перечислив основные статьи расхода среднестатистической итальянской семьи из трех человек, можно подсчитать какой уровень годового дохода позволит прилично существовать в этой стране. Сложив все указанные суммы, получаем приблизительную стоимость жизни в Италии на 2020 год — около 30000 €.

Однако обращаем ваше внимание, что в данной статье мы не учитывали затраты на табак, алкоголь и другие вредные привычки.

Базовый семейный бюджет: доходы работающих семей часто не покрывают расходы на жизнь в районе

США.Способность семей удовлетворить свои самые основные потребности является важным показателем экономической стабильности и благосостояния. В то время как пороги бедности используются для оценки степени серьезных экономических лишений в нашем обществе, семейные бюджеты, то есть доход, необходимый семье для обеспечения безопасного и достойного, но при этом скромного уровня жизни в обществе, в котором она проживает, предлагают более широкий показатель экономического благосостояния. . 1

Семейные бюджеты, представленные в этом отчете, учитывают различия как в географическом положении, так и в типе семьи. В целом в этом отчете представлены основные бюджеты для более чем 400 сообществ США и шести типов семей (один или два родителя с одним, двумя или тремя детьми). То, что бюджеты различаются в зависимости от местоположения, важно, поскольку некоторые расходы, такие как жилье, значительно различаются в зависимости от того, где человек живет. Этот географический аспект измерения семейного бюджета предлагает сравнительное преимущество перед использованием пороговых значений бедности, которые используют только национальный базовый уровень в своих измерениях.

Базовые показатели семейного бюджета регулируются в зависимости от типа семьи, поскольку расходы значительно различаются в зависимости от количества детей в семье и от того, возглавляет ли семью один из родителей или супружеская пара.

Во второй части этого анализа сравниваются данные о фактических доходах работающих семей и соответствующих базовых семейных бюджетах. Такое сравнение может показать, например, какой процент семей с двумя родителями и двумя детьми в Питтсбурге, штат Пенсильвания, на самом деле зарабатывает достаточно дохода, чтобы соответствовать базовым пороговым значениям семейного бюджета. 2 Эти сравнения также могут показать не только долю семей, которых не достигли порогового уровня семейного бюджета, но и общее количество человек — родителей и детей — которые затронуты. Учитывая недавнюю политику, которая делает упор на работе как на решении проблемы бедности и экономических трудностей, этот анализ важен, потому что он показывает, что иногда работы просто недостаточно.

Ниже приведены основные результаты этого анализа:

- Диапазон основных семейных бюджетов для семьи с двумя родителями и двумя детьми составляет от 31 080 долларов (сельская Небраска) до 64 656 долларов (Бостон, Массачусетс).Средний семейный бюджет в 39 984 доллара намного превышает порог бедности в 19 157 долларов для семьи такого размера.

- Более чем в три раза больше работающих семей попадают ниже базового уровня семейного бюджета, так как попадают ниже официальной черты бедности.

- Из шести исследованных типов семей более 14 миллионов человек (28%) живут в семьях с доходом ниже базового порога семейного бюджета.

- Учет различий в стоимости жизни в базовых семейных бюджетах делает их выгодными во многих отношениях.Например, при использовании пороговых значений бедности примерно 37% семей оказываются ниже «двойной черты бедности» (т.е. удваивают черту бедности), независимо от того, проживают ли они в городах или в сельской местности. Но при использовании показателей семейного бюджета, которые отражают более высокую стоимость жизни в городах, можно обнаружить, что 42% семей, проживающих в городах, и 30% семей, проживающих в сельской местности, не достигают базовых пороговых значений семейного бюджета.

Помимо показателей бедности к показателям экономических трудностей

Ограничения и проблемы порогов бедности

Пороги бедности — это абсолютные уровни дохода, используемые для измерения количества и процентной доли тех, кто является наиболее бедным и экономически обездоленным в нашем обществе.Концептуально показатель бедности важен, и он принципиально отличается от показателей семейного бюджета. Семейные бюджеты — это относительно единиц измерения суммы в долларах, необходимой семьям для скромного проживания в общинах, в которых они проживают.

Также верно то, что показатель бедности сильно устарел, и мало что было сделано официально для исправления ситуации. Например, нынешняя методология определения пороговых значений бедности была разработана более четырех десятилетий назад в 1963 году и была обновлена только с использованием индекса потребительских цен.Ученые, политические аналитики и социологи — большинство из которых согласны с тем, что показатель бедности по переписи населения серьезно устарел — в течение некоторого времени ведут диалог и дискуссии об альтернативных мерах. 3

Большинство анализов альтернативных показателей бедности показывают, что обновленный показатель бедности увеличит процент людей, классифицируемых как бедные (Bernstein 2001). 4 Таким образом, одним из препятствий на пути к пересмотру пороговых значений бедности является политический, поскольку большинство президентов не желают пересматривать официальные показатели бедности в сторону повышения во время их правления.Представленные здесь базовые семейные бюджеты выходят за рамки мер по серьезным лишениям и охватывают более широкий спектр экономических трудностей.

Добавленная стоимость основных семейных бюджетов

Расчеты базового семейного бюджета представляют собой доход, необходимый для адекватного обеспечения безопасного и достойного уровня жизни для одного из шести типов семей, проживающих в любом из 400 конкретных сообществ США. 5 Эти бюджеты рассчитаны для шести различных типов семей (один или два родителя с одним или тремя детьми) и включают региональные, государственные или местные различия в ценах (в зависимости от позиции).Таким образом, разница в стоимости жизни учитывается при расчетах бюджета. Базовые бюджеты — это относительные показатели того, какие доходы необходимы для достижения определенного уровня жизни. В основные семейные бюджеты включаются следующие статьи бюджета: жилье, питание, уход за детьми, транспорт, здравоохранение, другие предметы первой необходимости и налоги. 6

Ниже приводится краткое описание каждой статьи бюджета, а также ограничений и / или рабочих допущений, используемых для основных расчетов семейного бюджета:

- Корпус. Расходы на жилье основаны на справедливой рыночной арендной плате (FMR) Департамента жилищного строительства и городского развития. FMR представляют собой 40-й процентиль арендной платы (арендная плата за жилье плюс коммунальные услуги) для частного, приличного, структурно безопасного и санитарного арендного жилья скромного (не роскошного) характера с подходящими удобствами. Арендная плата за апартаменты с двумя спальнями использовалась для семей с одним или двумя детьми, а арендная плата за апартаменты с тремя спальнями использовалась для семей с тремя детьми (эти предположения были основаны на рекомендациях HUD).

- Продукты питания. Стоимость продуктов питания основана на «плане низкой стоимости», взятом из отчета Министерства сельского хозяйства «Официальные планы Министерства сельского хозяйства США в области продовольствия: стоимость продуктов питания в домашних условиях на четырех уровнях». Планы питания Министерства сельского хозяйства США представляют собой сумму, которую семьи должны потратить для достижения полноценного питания.

- Транспорт. Транспортные расходы основаны на расходах на владение и использование автомобиля для работы и других необходимых поездок.Национальное обследование домохозяйств, связанных с путешествиями, используется для определения затрат, которые основаны на среднем количестве миль, проезжаемых в месяц, на размер статистической столичной или сельской местности, умноженном на стоимость одной мили.

- Уход за детьми. По данным Фонда защиты детей, расходы по уходу за детьми основаны на центрах по уходу за детьми или в центрах семейного ухода за детьми четырех и восьми лет.

- Здравоохранение. Расходы на здравоохранение основаны на сумме, учитывающей, что не все семьи получают медицинское обслуживание, предоставляемое работодателем. Мы используем средневзвешенное значение доли работника в страховых взносах по медицинскому страхованию, спонсируемому работодателем, и расходов на негрупповые страховые взносы из расценок на онлайн-страховку, а также стоимости медицинских расходов из кармана.

- Прочие предметы первой необходимости. Стоимость других предметов первой необходимости включает в себя стоимость одежды, расходы на личный уход, предметы домашнего обихода, материалы для чтения, школьные принадлежности и другие различные предметы первой необходимости из обследования потребительских расходов.

- Налоги. Граждане за налоговое правосудие (CTJ) рассчитали налоги за 2004 налоговый год. Шесть строк сверху представляют бюджеты после уплаты налогов.CTJ определил сумму налоговых обязательств, которые понесет каждый бюджет после уплаты налогов. Таким образом, бюджет после уплаты налогов вместе с дополнительной налоговой нагрузкой представляет собой общий бюджет до налогообложения. Налоги включали федеральный подоходный налог с населения, федеральные налоги на заработную плату в системе социального обеспечения и Medicare (только прямые выплаты работникам) и подоходный налог штата. Также были включены местные налоги на прибыль или заработную плату. В расчет включены федеральные налоговые льготы на детей и налоговые льготы на заработанный доход.

Базовые семейные бюджеты 2004 года