Что писать в графе «Имя», если его нет на карте (при оплате через интернет)

Особенности моментальных банковских карт. Их плюсы и минусы. Когда и кому они могут потребоваться. Что писать вместо имени, если его нет на карте.

Не секрет, что любой клиент банка хочет быстрого и выгодного обслуживания. Причём без разницы — в отделении самого́ банка, или при оплате товаров и услуг через интернет. Сегодня благодаря стремительному развитию IP-отрасли и появлению на рынке неименных карт такое желание потребителей практически всегда совпадает с возможностями финансового учреждения.

Что представляет собой неименная банковская карта

Неэмбоссированная (неименная) карта банка — такой же платёжный инструмент, как и персонифицированная. Она выпускается моментально, поскольку при оформлении её номер сразу же привязывается к расчётному счёту.

Внешне неименная карта немного отличается от типичной. Отсутствует гравировка с инициалами держателя, а вся информация (срок действия, номер карты и т. д.) нанесена на пластик с помощью особой печати, в результате чего карточка получается гладкой, без рельефности.

Неэмбоссированная карта — платежный инструмент, на который идентификационная информация наносится индент-печатью или графическим принтером сквозь ламинирующую пленку, в результате чего буквы и цифры получаются практически плоскими

Неэмбоссированная карта — платежный инструмент, на который идентификационная информация наносится индент-печатью или графическим принтером сквозь ламинирующую пленку, в результате чего буквы и цифры получаются практически плоскими

Неименная карта мгновенного выпуска предназначена:

Преимущества и недостатки неименного пластика

Помимо внешнего вида, мгновенная банковская карта отличается от персональной кредитки характерными особенностями, которые для наглядности сведём в таблицу.

Таблица: отличия именной и неименной банковской карты

Из таблицы видно, что неименная карта более ограничена в использовании. Тем не менее она имеет и свои преимущества, такие как:

- быстрое оформление;

Разница для пользователя моментальной кредитной карты от типичной кредитки состоит в том, что обычную кредитку можно получить минимум за 3 суток, а в некоторых банках срок рассмотрения заявки затягивается до 3 недель, а моментальную карту заёмщик может получить от 5 до 30 минут и даже без посещения банка

Разница для пользователя моментальной кредитной карты от типичной кредитки состоит в том, что обычную кредитку можно получить минимум за 3 суток, а в некоторых банках срок рассмотрения заявки затягивается до 3 недель, а моментальную карту заёмщик может получить от 5 до 30 минут и даже без посещения банка - незначительная плата за годовое обслуживание;

- для получения карты необходим лишь паспорт клиента.

Недостатки:

- низкий класс карты;

- узкий функционал;

- более слабая защита, нежели у именных карт — ввод ПИН-кода на POS-терминале в присутствии многих людей увеличивает риск того, что секретные данные станут известны мошенникам;

- выше процентная ставка за снятие налички в банкомате;

- при расчёте в магазинах или ресторанах могут потребовать подпись, что создаёт лишние неудобства.

Видео: лимит на снятие налички с неименных карт

Кому пригодится неименная карта

Главным образом неименную карту оформляют, когда нужно срочно сделать онлайн-платёж или денежный перевод, но не хочется «высвечивать» в интернете свою основную карту. В таком случае можно быстро оформить неименной пластик, активировать его, пополнить на желаемую сумму и совершать запланированные действия.

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименная карта также понадобится тем, кто не планирует постоянно пользоваться кредиткой, поэтому нет никакого резона оплачивать карту высокого уровня. Например, для оформления визы потребуется выписка карточного счёта. И если нет именной карты, то выписку можно получить в отделении банка, открыв и пополнив мгновенную карту, поскольку счёт в отличие от само́й карты является персонифицированным.

Видео: Когда может понадобиться неименная карта

Как оплачивать онлайн-покупки и что вводить в графу «Имя владельца»

При совершении онлайн-покупок указываются реквизиты платёжного документа, с которого будут сняты деньги. С персональной карточкой всё понятно, а вот как быть с неименной? Но и здесь, как правило, проблемы не возникают. В поле, где требуется указать имя держателя карты, к примеру, MOMENTUM Сбербанка, можно вписать:

- слово MOMENTUM;

- название банка — Sberbank;

- или же написать UNEMBOSSED NAME, что означает неэмбоссированная банковская карта (неименная).Вводим номер карты, срок действия, код безопасности, а в поле «имя и фамилия» прописываем, к примеру, свои данные на латинице, UNEMBOSSED NAME или CARDHOLDER NAME

При возникновении каких-либо сложностей с оплатой следует обращаться в банк-эмитент, выпустивший в обращение этот платёжно-расчётный документ.

Видео: оплата неименными картами

Отзывы клиентов, пользующихся неименными картами

Видео: что даёт неименная карта банка

Выпускаются неименные карты в трёх платёжных системах — Visa, MasterCard и набирающей популярность национальной российской системе МИР. Какой из них отдать предпочтение, и в какой валюте открыть счёт решает будущий владелец.

Как защитить данные банковской карты от мошенников. Какие реквизиты нужны вору, чтобы украсть

О чем речь?

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов (отчет ЦБ за 2014 год). Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Саша Рай

издатель

Что за реквизиты?

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из СМС. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Чем больше реквизитов знает мошенник, тем больше у него возможностей украсть деньги.

Что может сделать мошенник, который завладел вашими реквизитами?

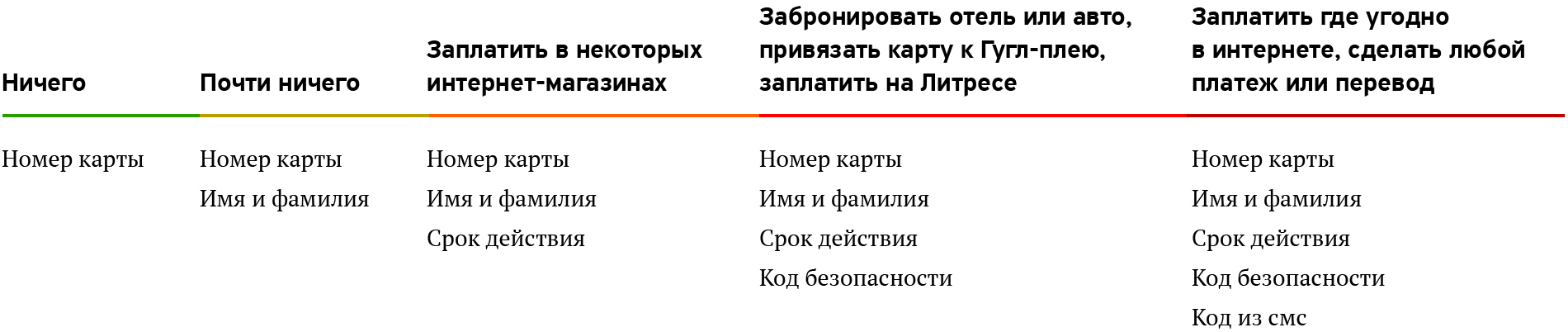

Номер карты

Ничего

Номер карты

Имя и фамилия

Почти ничего

Номер карты

Имя и фамилия

Срок действия

Заплатить на некоторых сайтах

Номер карты

Имя и фамилия

Срок действия

Код безопасности

Забронировать отель или авто, привязать карту к Гугл-плею, заплатить на Литресе

Номер карты

Имя и фамилия

Срок действия

Код безопасности

Код из смс

Заплатить где угодно в интернете, сделать любой платеж или перевод

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и привязать карту к «Амазону».

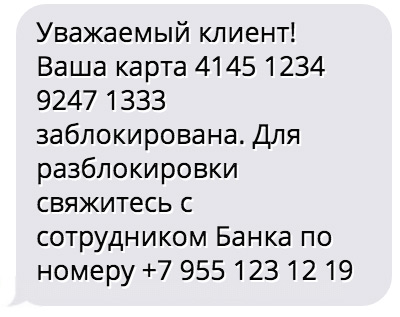

Фальшивые звонки от банка

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Можно сообщать

Номер из 16 цифр

Нельзя сообщать

Имя и фамилия

Код безопасности на обратной стороне

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать?

Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другойпо-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо?

Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Как спасти деньги от официанта-мошенника

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Расскажем, как уберечь свои деньги

От воров, хакеров и других нехороших ребят. Подпишитесь на рассылку, чтобы не пропустить важные статьи

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно?

Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Как на самом деле пользоваться кредиткой

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать?

Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать?

Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать?

Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Как переводить деньги выгодно

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить?

Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

«Авито»: Как избежать мошенников

Звонят из банка, просят сказать номер карты. Говорить?

Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно?

Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Реквизиты попали в чужие руки? Перевыпускайте.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Можно, но лучше не надо. С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

А как защитить-то тогда?

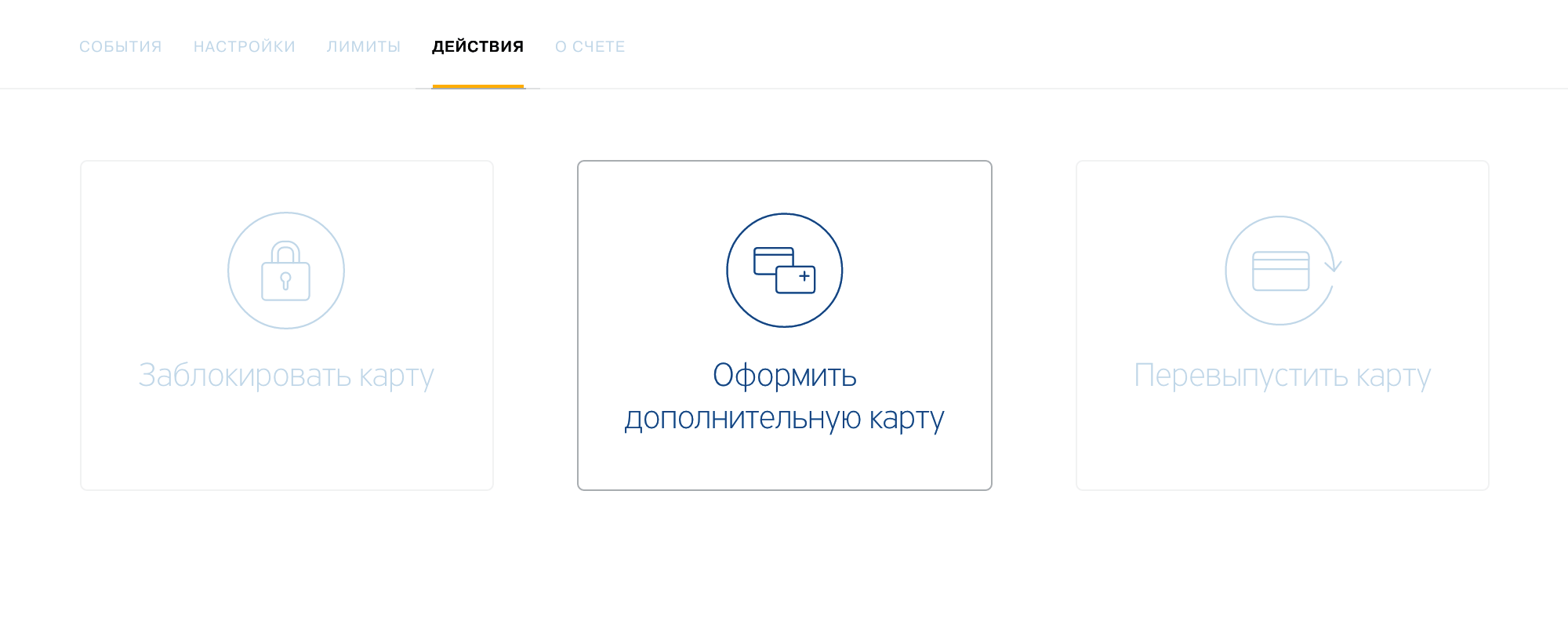

Вы можете открыть до пяти дополнительных карт — в Тинькофф-банке это бесплатно. Вот так:

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную картуНа основной карте ставим лимиты на покупке в интернете:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в суткиПлатите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Смс-банк подключать?

Обязательно. Если у вас приложение Тинькофф, можно включить пуш-уведомления: они работают так же, как смс-банк.

Запомнить

- Сообщать можно только номер карты и только проверенным людям.

- Имя, фамилию, срок действия и код безопасности сообщать нельзя.

- Смс-код нельзя сообщать никому и никогда.

- Оставили карту без присмотра — перевыпускайте.

- Заведите карту для офлайна с отключенными платежами в интернете.

Неименная банковская карта: без имени владельца

Любой банковский продукт очень тесно влился в нашу жизнь и помогает нам с покупками и многими другими финансовыми процедурами. В данной статье мы расскажем, что такое неименная банковская карта? Чем неименная карта отличается от именной?

Неименные банковские карты – это?

По другому ее еще называют банковская карта без имени владельца – это та же карта, которая привязана к вашему счету в банке, только не имеет на самом пластике реквизита – вашего имени и фамилии написанного на латинском языке. Также у карты отсутствует CVC2 и CVV2 код, который нужен для оплаты и идентификации вас в интернете.

Безымянная банковская карта от именной отличается отсутствием все тех же реквизитов. Также обычно именные карты делаются в течение длительного срока, когда неименные выдаются сразу же. Их еще по-другому называют моментальные неименные банковские карты.

Плюсы неименной банковской карты

На самом деле из-за простоты карты у нее достаточно много плюсов.

- Сами неименные карты уже находятся в банке и вам достаточно просто прийти и получить ее практически мгновенно. Из-за того, что на нее не нужно наносить имя владельца, выдаются они в день оформления.

- Для получения неименной дебетовой карты вам понадобится только паспорт.

- Все банки на данной время предлагают выдать безымянные банковские карты.

- Зачастую такие карты выпускаются в виде Visa Electron или Maestro Momentum. Данные карты имеют минимальную стоимость в обслуживании или вообще выдаются бесплатно.

Минусы неименной банковской карты

К сожалению, из-за отсутствия дополнительных реквизитам, возможности у карты немного урезаны:

- Без имени и CVC2 и CVV2 кода вы не сможете произвести различные операции в онлайне.

- Карта предназначена только для оффлайн покупок в магазине и для снятия средств в банкоматах.

- Такими картами невозможно оплатить услуги или товары за границей, так как там обычно принимают только именные карты.

- Невозможно снять деньги и узнать баланс счета в банкоматах сторонних банков.

- Неименная карта привязана к одному счету. Нельзя завести дополнительный валютный счет

- Невозможно завести дополнительную неименную или именную карту к данному счету.

Что такое временная банковская карта?

Так в простонародье также называют неименную банковскую карту. Но на самом деле понятие не совсем верное, так как по сути все банковские карты имеют срок действия и являются временными. Так что правильнее будет называть такие карты просто неименными.

Вывод

Несмотря на большое количество минусов, карта без имени владельца имеет огромную популярность в нашей стране. На нее часто получают пенсию, пособия, зарплату, а из-за ее дешевизны она становится просто бесценной для многих.

Загрузка…

Загрузка…Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.Читайте также: Можно ли отдать свою карту другому человеку?

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Что такое реквизиты банковской карты?

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра 0 — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Реквизиты, которые можно сообщать

- Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного.

- Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. Разглашение номера счета тоже не представляет никакой опасности.

- Имя и фамилия владельца карты. Разглашение этих данных само по себе не несет опасности для владельца карты.

- Последние 3 или 4 цифры номера карты. Разглашение этих данных никак не отразится на безопасности денег на вашей банковской карте. Эти данные помогают сотрудникам банка при решении вашего вопроса по телефону быстро найти нужную карту. Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.

Читайте также: Что делать, если нашел чужую карту?

Что делать, если просят 3х значный номер на обратной стороне?

Трехзначный номер на обратной стороне банковской карты называется CVC/CVV2 код. Он служит подтверждением того, что данная карта находится у вас в руках. Зная номер карты и данный код можно провести оплату вашей картой в любом месте.

Практически все интернет-магазины требуют данный код для оплаты. При оплате онлайн сообщать данный код можно. Без ввода этого кода оплата не пройдет и платеж за нужный вам товар или услугу вы не осуществите. Желательно вводить этот код на проверенном сайте во избежание мошенничества.

А вот сообщать этот номер человеку, по телефону или при помощи электронной почты не следует. Велика вероятность лишиться денег на карте.

Реквизиты, которые нельзя сообщать

- ПИН-код. Это строго конфиденциальная информация, которую нельзя сообщать даже близким родственникам и друзьям, не говоря уже о посторонних людях. Правоохранительные органы знают тысячи случаев, когда с помощью ПИН-кода деньги с карты снимали именно близкие родственники или друзья владельца карты.

- CVC/CVV2 код. Он находится на обороте карты на полосе для подписи и состоит из 3 или 4 цифр. Этот код используется, чтобы проверить, что карта находится в руках того, кто в данный момент совершает платежную операцию. Такой код можно приравнять к ПИН-коду, но только в интернет пространстве. Сообщать его третьим лицам нельзя, однако современные интернет-магазины не принимают оплату без введения этого кода. Если к карте подключен 3D-Secure, то можно смело вводить CVC код при оплате в интернет-магазине.

- Номер карты и дату окончания cрока действия

- Код 3D-Secure при оплате сторонним лицам тоже сообщать не следует. Он одноразовый и знать его должны только вы. Если вам звонят и говорят, что придет определенный код, то его никому показывать нельзя. Возможно злоумышленники знают реквизиты вашей карты и этот код является последней преградой, мешающей украсть деньги с вашей карты.

- Все реквизиты карточки одновременно. Некоторые реквизиты карточки не несут опасности, если их называть по-отдельности. Однако если владелец сообщит злоумышленнику все реквизиты своего пластика, это может закончиться плохо.

Что можно сделать, зная реквизиты банковской карты?

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Когда сообщать даже номер карты небезопасно?

Номер карты можно сообщать друзьям и близким для перевода. Однако нужно быть очень аккуратным, если что то продаете и покупаете на Авито. Сейчас на этой доске объявлений действует множество мошенников.

Одним из способов обмана является мошенничество с переводами на карту. Допустим вы продаете товар за 20 тыс. Вам пишет покупатель и вы договариваетесь о сделке. Вы даете свой номер карты и деньги приходят, но вместо 20 тыс. приходит 40 тыс. С вами связывается покупатель и пишет, что перевод задвоился и нужно вернуть 20 тыс. на карту с данным номером. Вы возвращаете деньги. Потом внезапно обнаруживаете, что вашу карту заблокировали.Читайте также: 6 советов, как защититься от утраты денег

Далее вы становитесь участником расследования полиции. На самом деле мошенник параллельно продавал еще товар, например iPhone последней модели за 40 тыс. и нашел покупателя. Тот перевел деньги уже на вашу карту, но естественно товар не получил. Он обратился в полицию, завели дело и вашу карту заблокировали.

Итого вам нужно будет вернуть 40 тыс. обманутому покупателю и 20 тыс. вы отдали мошеннику и 20 тыс. осталось на вашей карте. Итого минус 40 тыс.

Как видите, не всегда можно сообщать номер карты даже посторонним людям. Нужно быть внимательным и правильно взвешивать риски.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Читайте также: Что делать, если потерял карту?Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Популярные вопросы по безопасности

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать 3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты. Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Все акции и скидки

банков и МФО

Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

«Оформила карточку в банке, а на ней нет моего имени. Безопасно ли это?»

— Пришла в банк, нужно было быстро оформить карточку. Все сделали минут за 15! А потом оказалось, что на карте нет моего имени, — рассказывает минчанка Александра. — В банке меня заверили, что все в порядке, такой картой можно пользоваться так же, как и обычной. Но я все равно переживаю, а вдруг она не такая защищенная?

Карточки, на которых не указано имя их держателя (их еще называют неперсонализированными), сейчас выпускают многие банки. Их главное достоинство — скорость. Такую карту банк может выдать вам сразу же. В остальном они ничем не отличаются от обычных: стоят столько же, могут выпускаться на несколько лет, относиться к разным платежным системам («БЕЛКАРТ», Visa, MasterCard). И не нужно думать, что раз на карте нет имени, то и платежи по ней будут анонимными. Такая карточка все равно оформляется по паспорту.

— Чаще всего банки оформляют такие карты в рамках каких-то кредитных продуктов, — объясняет начальник департамента банковских карточек ЗАО «РРБ-Банк» Антон Брут. – Клиенту не нужно ждать несколько дней, пока ему оформят обычную карточку. Вместо этого он может получить неперсонализированную и сразу же начать ею пользоваться.

«Комсомолка» задала специалисту несколько наивных вопросов о безымянных карточках.

Безопасны ли такие карты?

— С точки зрения безопасности эти карточки особо ничем не отличаются от персонализированных. В них есть те же элементы защиты: они эмбоссированные (то есть номер и срок действия выдавлены на лицевой стороне карточки), в них есть чип. Отсутствие имени держателя не делает их менее надежными, — говорит Антон Брут.

Если кто-то возьмет мою карту и начнет платить, то кассир не поймет, что она чужая?

Это особенно актуально с учетом того, что в последнее время банки выпускают все больше бесконтактных карточек. До определенной суммы ими можно платить и без пин-кода, просто прикладывая карту к терминалу. И если на карте еще и имени нет, то как кассир сможет убедиться, что она действительно ваша?

— Такой риск действительно существует. У кассиров есть инструкции по идентификации держателей таких карточек, но они не всегда их соблюдают. Поэтому лучше быть внимательным и соблюдать стандартные меры безопасности. Если вы заметили, что карточка пропала, нужно немедленно позвонить в банк и заблокировать ее или сделать это через интернет- или мобильный банк, — рекомендует эксперт.

Можно ли ехать с безымянной карточкой в другую страну?

— Да, но следует знать, что за границей к установленным правилам относятся более серьезно. У наших клиентов бывали случаи, когда у них просили паспорт даже с персонализированной картой! А здесь будет еще сложнее доказать, что карточка действительно ваша. Поэтому очень важно, чтобы она была подписана. Этим часто пренебрегают и клиенты, и даже сами банки. Если на карте не будет ни вашего имени, ни подписи, кассир может отказаться провести операцию, — комментирует Антон Брут.

Как платить такой картой в интернете?

Для покупок в интернете нужно вводить стандартный набор данных: номер карты, срок действия, код из трех цифр на оборотной стороне — и имя и фамилию держателя. А как быть, если имени на карте нет?

— По такой карте могут возникнуть проблемы при расчете в интернете, бронировании гостиниц, а также в случаях, когда требуется сверка фамилии на карте с паспортными данными клиента. Например, при снятии наличных в кассах некоторых банков. Кроме того, банки могут сами устанавливать ограничения по платежам в интернете, — комментирует Антон Брут.

И все же, если банк разрешает платить безымянной карточкой в интернете, то что вводить в поле для имени и фамилии? В разных банках, как оказалось, по этому поводу будут и разные требования.

— Мне в банке сказали, что в эти поля можно писать что угодно. Я обычно ввожу свои инициалы — и все работает, — рассказал читатель «КП» Андрей.

Что нужно знать про оплату банковскими картами через интернет / Habr

Прочитав вот этот топик, я увидел, что очень многие хабралюди (в том числе и автор топика) не представляют себе, как работает оплата банковскими картами в интернете. Руководствуясь домыслами и предположениями, а не фактами, автор делает вывод, будто бы карты Сбербанка наиболее уязвимы для мошенничества в интернете. Поэтому я решил рассказать о том, как на самом деле устроена оплата банковскими картами в интернете, чтобы хабралюди на основании фактов, а не домыслов, представляли себе, как это работает, и где их могут поджидать реальные, а не мнимые, опасности.Disclaimer: Я работаю в Сбербанке России. Моя работа связана с помощью клиентам, а не с карточками, однако раньше я работал в области e-commerce, и очень хорошо знаю, как работает схема оплаты карточками в интернете.

1. Итак, автор вышеупомянутого топика упрекнул Сбербанк в том, будто бы он, показывая при переводе на карту через терминал или «Сбербанк Онлайн» имя клиента, облегчает таким образом работу карточным мошенникам. Это утверждение не соответствует действительности, и вот почему:

При оплате в интернете карточкой, выпущенной американским банком, банк-эквайер (так называется банк, который обслуживает платежи по карточкам интернет-магазина) способен проверить и имя владельца карты, и его billing address (это адрес, куда банк, выпустивший карточку, присылает ежемесячную выписку по этой карте). Это происходит, если банк-эквайер или платежный шлюз, через который проходит платеж, использует услугу под названием AVS (Address Verification System).

Эта услуга предоставляется, как правило, независимыми от банков компаниями, которые делают запрос в бюро кредитных историй, соответствует ли данному номеру карты введенное имя и биллинговый адрес, и получают оттуда ответ «да» или «нет». Помимо США такой услугой банки-эквайеры или сами интернет-магазины могут пользоваться в Канаде, Австралии, Великобритании и Новой Зеландии. В остальных странах, в том числе и в России, AVS не существует, поэтому ни российские, ни зарубежные интернет-магазины не могут проверить, действительно ли карта с таким-то номером принадлежит человеку с таким-то именем и фамилией.

Таким образом, вывод, будто бы показ имени держателя карты, создает угрозу мошенничества с картой, не соответствует действительности. Зная реквизиты карты (а это не только номер карты), мошенники могут использовать для покупок в интернет-магазинах любые имя и фамилию, и магазин, а также его банк-эквайер, никак не смогут это проверить. Это системный баг международных платежных систем, связанный с их принципиально устаревшей архитектурой, основы которой были заложены в начале второй половины прошлого века, и не были рассчитаны ни на появление интернета, ни на появление терминалов, позволяющих в режиме реального времени авторизовывать карту в оффлайне.

2. Автор рассматриваемого топика пеняет Сбербанку на то, будто бы тот придумал делать переводы между картами, тогда как можно было бы использовать для этих целей номер счета. Однако не Сбербанк придумал переводы между картами, а международные платежные системы. Вот описание такой услуги от международной платежной системы Visa. Светить реквизиты своей карты в интернете (даже пусть и не полные реквизиты) – не самая лучшая идея, однако это делает не банк, а сами люди.

3. Автор утверждает, будто бы в Амазоне возможно подобрать срок окончания действия карты, и, на основании этого делает вывод, что номера карты достаточно для совершения мошеннических операций по картам. Я не знаком с тем, как устроена борьба с мошенничеством конкретно в Амазоне, однако уверяю вас, что этот интернет-магазин уже давным давно бы загнулся, если бы не боролся с такими элементарными видами мошенничества, как подбор номера карты и срока окончания ее действия. Думаю, что их автоматическая система борьбы с мошенничеством увеличивает оценку риска для нее с каждым разом, когда неправильно вводится срок окончания действия карты. Поэтому утверждение, что для совершения платежа на Амазоне нужно «всего лишь» перебрать «не больше 36 вариантов», является не более, чем плодом разгулявшейся фантазии.

4. Всем, кто платит карточкой в интернете, следует твердо знать одно: во всех спорах между банком-эмитентом (так называется банк, который выдал карточку) и банком-эквайером по поводу интернет-транзакций разрешаются в пользу банка-эмитента (а значит, в пользу держателя карточки). Исключение из этого правила одно – о нем пойдет речь в следующем пункте. Неважно – ввели ли мошенники правильное имя держателя карты, или даже правильный CVC/CVV – правила платежных систем при card not present транзакциях всегда стоят на стороне держателя карты. Убытки по спорным транзакциям ложатся на банк-эквайер, который перекладывает их на интернет-магазин. Более того – за каждую опротестованную операцию на интернет-магазин международными платежными системами накладывается штраф. Поэтому тому гораздо выгоднее самому побыстрее вернуть деньги держателю карты, если тот обратился в интернет-магазин с требованием вернуть деньги по транзакции, которую не совершал, чем в 100% случаев сделать это после официального опротестования транзакции, но уже с дополнительным штрафом в пользу платежной системы.

5. Единственное исключение – это транзакции с использованием 3D Secure (так эта технология называется у Visa) и MasterCard SecureCode (думаю, понятно, что это технология международной платежной системы MasterCard). На схеме работы этой технологии стоит остановиться подробнее.

Когда и банк-эмитент, и банк-эквайер (обязательно оба!) проводят интернет-транзакции с использованием одной из этих технологий, держатель карты, совершая покупку, после ввода реквизитов карты, видит окошко от своего банка, который выдал ему карточку, с просьбой ввести пароль, который знают только он и его банк. Ввод этого пароля является аналогом ввода ПИН-кода при оффлайновых транзакциях, и эти технологии были призваны дать дополнительную защиту интернет-магазинам.

Однако этот план международных платежных систем не сработал, и вот почему. Дело в том, что описанная выше схема работает только в том случае, если и банк-эквайер, и банк-эмитент сертифицированы по этим технологиям. В случае, если только один из них использует эти технологии, то тот банк, который их не использует, при спорных транзакциях оказывается в заведомо проигрышной ситуации. Из-за этого банки-эмитенты, когда видели, что им от банка-эквайера приходит запрос на авторизацию с применением Visa 3D Secure или MasterCard SecureCode, просто отказывали в авторизации, чтобы не «попадать» в случае спорных операций. А магазины, увидев, что из-за этого количество успешных авторизаций у них уменьшается, решили, что более выгодно будет «попадать» на часть оспариваемых транзакций, нежели недополучать прибыль из-за того, что банки-эмитенты дают «отлуп» (можете сами посмотреть, сколько банков в России сертифицировалось по MasterCard SecureCode).

Но это теория, а на практике вам следует знать следующее: если вы используете кредитку Сбербанка, который сертифицирован и по Visa 3D Secure, и по MasterCard SecureCode, то независимо от того, использует ли банк-эквайер, обслуживающий тот или иной интернет-магазин, эту технологию, ваши транзакции полностью защищены.

Надеюсь, что этот пост помог всем разобраться в том, чего нужно опасаться в сети, а что является домыслами и мифами.

то, чего вы не знали об инстант-карте из вашего кошелька

Дословный перевод instant card – это мгновенная карта. Такие карты выдаются клиенту сразу при обращении в банк, без обычного ожидания в 5-14 дней. Скорее всего, в вашем кошельке такая карта уже есть. Разберем их основные моменты.

фото носит иллюстративный характер, источник: pixabay.comК инстант-картам, к примеру, относятся «Халва», «Халва Плюс», «Автокарта», PayOkey, «МТБанк Корона» – от МТБанка, «А-Курс» и «А-Курс Pro» от Альфа-Банка, «Давай-давай» от Банка Москва-Минск», «Талака Ладная» от Технобанка.

Почему инстант-карты выдаются сразу?

Потому что пластиковые карты этого формата уже готовы на момент обращения их будущего владельца в банк.

Большинство других карт изготавливается в течение нескольких дней после заключения договора. В процессе изготовления, с помощью специального оборудования, на пластик наносится имя и фамилия держателя карты.

Анонимны ли инстант-карты?

Главное отличие инстант-карты от традиционной банковской карточки – на них нет фамилии, имени и других данных пользователя.

Однако все эти карты не анонимны.

Договор на их получение заключается между банком и конкретным клиентом, с удостоверением личности и предъявлением паспорта. Счет, к которому привязана карта, также открывается на определенное лицо.

Добавим, что отсутствие имени на карте не является разрешением на ее использование посторонними лицами. Здесь продолжают действовать обычные банковские правила.

Какие операции доступны по инстант-картам?

Во многих статьях и обзорах можно встретить мнение, что instant card – это продукт с ограниченными возможностями в сравнении с именной картой. Упоминается, что такими картами можно лишь рассчитываться в магазинах внутри страны, что они не подходят для онлайн-платежей.

Это не так. Диапазон возможностей любой инстант-карты определяется выпустившим ее банком.

Есть инстант-карты невысокого уровня, годящиеся только для покупок и снятия наличных, есть международные карты с широким функционалом, который ничем не отличается от функционала именных карт.

Если на инстант-карту нанесен CVV (CVC) код, то она подходит для расчетов в интернете.

Может ли инстант-карта быть кредитной?

Первоначально основную массу неименных карт мгновенной выдачи составляли дебетовые расчетные карты. Лучшей защитой операций с такими картами было отсутствие у них кредитных возможностей и небольшие лимиты на операции.

Однако такие ограничения сейчас не актуальны. Доказательство этому – давно и широко известная карта Халва от МТБанка. На лицевой стороне этой карты вытеснена надпись «instant», но она служит как раз для кредитования, на ней есть код CVV, т.е. с ее помощью можно оплачивать покупки в интернет-магазинах.

Другие преимущества инстант-карт?

- Неименные карты с мгновенной выдачей, в массе своей, имеют меньшую цену получения (иногда выдаются бесплатно) и обслуживания.

- Инстант-карты обычно готовы к работе в течение суток (иногда – нескольких часов) после выдачи клиенту.

Текст: Игорь СМИРНОВ

Источник: Myfin.by

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter