14. Государственный бюджет: доходы и расходы.

Бюджет — это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

Воздействие государственного бюджета на основные экономические показатели:

Государственный бюджет — это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

15. Макроэкономическое равновесие в модели ad-as. Изменения в равновесии.

Вспомним, что такое равновесие на отдельном товарном рынке. Это состояние, когда намерения покупателей и намерения продавцов совпадают, так что ни у кого из экономических субъектов рынка нет стимулов изменить свое хозяйственное поведение. В макроэкономике мы рассматриваем не отдельные рынки и не отдельные товары, а оперируем агрегированными показателями. Что же представляет собой макроэкономическое равновесие? Графически оно будет означать совмещение на одном графике кривых ADиAS. Учитывая, что «синтетическая» криваяASимеет три различных участка, отражая компромисс между различными теоретическими школами, увидим, что криваяADможет пересечь кривуюASна трех отрезках: горизонтальном, промежуточном или вертикальном (рис. 9.6).

На графике представлены три варианта возможного макроэкономического равновесия, т.е. такого состояния экономики, когда намерения всех покупателей приобрести созданный ВВП при данном уровне цен совпадают с намерениями всех продавцов предложить объем совокупного выпуска при том же уровне цен. Другими словами, равновесный уровень реального ВНП

Точка E1— это макроэкономическое равновесие при неполной занятости без повышения уровня цен, т.е. без инфляции. Точка Е2— это равновесие при небольшом повышении уровня цен и состоянии, близком к полной занятости. ТочкаE3— это равновесие в условиях полной занятости (Y=Y*), но с инфляцией.

Y

Y*

Рис.9.6. Макроэкономическое равновесие: модель «AD-AS».

В случае отклонения от различных равновесных состояний в точках E1,E2, и Е3 приспособление экономики будет происходить по-разному. В экстремальном кейнсианском случае, когда цены и заработная плата жестки, возвращение в точку равновесия Е1будет осуществляться за счет колебаний в объемах реального ВНП, а не колебаний цен. Фирмы будут сокращать или расширять производство при неизменном уровне цен в стране.

В нормальном кейнсианском случае отклонение от точки Е2будет сопровождаться приспособлением экономики к равновесному состоянию путем изменения и уровня цен, и объемов выпуска.

В классическом случае отклонение от точки Е3и возвращение к равновесному состоянию будет происходить только за счет изменения гибких цен и заработной платы без каких-либо изменений в объеме реального выпуска, поскольку экономика уже находится на уровне потенциального ВНП.

Итак, можно сделать вывод о том, что в краткосрочном периоде реальный объем ВНП определяется колебаниями совокупного спроса, так как цены и заработная плата негибки. В долгосрочном периоде, напротив, при гибкости ценового механизма реальный ВНП определяется колебаниями совокупного предложения.

Доходы и расходы государственного бюджета

- Войти

- Регистрация

- Схемы

- Биология

- География

- История

- Математика и алгебра

- Медицина

- Обществознание

- Педагогика

- Политология

- Право

- Психология

- Русский язык

- Социология

- Физика

- Философия

- Химия

- Экономика

- Прочее

- Книги

- Биология

- География

- История

- Математика и алгебра

- Медицина

- Обществознание

- Педагогика

- Политология

- Право

- Психология

- Русский язык

- Социология

- Физика

- Философия

- Химия

- Экономика

- Прочее

- Комментарии

- Люди

- Добавить свою схему

- Заказать работу

Просто о бюджете доходов и расходов (БДР)

Редактор статьи:

Редактор статьи:Наталья Голобурда

Продакт менеджер Получить консультациюАктуальность статьи проверена:

Содержание статьи

Перед вами стоит задача построить доходный бизнес? Вам не обойтись без разработки последовательной политики бюджетирования!

В высококонкурентном мире бизнеса не всегда побеждает самый сильный. Очень часто победителем становится самый последовательный предприниматель, который умеет грамотно планировать свои доходы и расходы, оперировать не пространными гипотезами, а четкими, обоснованными планами, составленными с помощью эффективных инструментов. Одним из важнейших управленческих инструментов является БДР.

БДР – это бюджет доходов и расходов, составляющий основу бюджетной политики коммерческой компании и позволяющий предприятиям решать множество операционных задач.

Структура БДР

Ясно из названия, что в БДР входят такие фин. показатели как расходные статьи, доходные статьи и, соответственно, прибыль. Современные финансисты рассматривают БДР не только как финансовый инструмент, но скорее как комплексный способ управления и оптимизации процессов внутри бизнеса. Проще говоря, именно БДР помогает разбираться в реальном положении вещей на предприятии, нормировать расходы ресурсов, производить перспективное планирование и оценку экономики предприятия.

Поэтому БДР включает в себя следующие статьи по доходу и расходу:

Статьи доходов:

- Выручка от основной деятельности;

- Выручка от любых других типов экономической деятельности.

Статьи расходов:

- Затраты производственного типа;

- Все остальные затраты периода.

Доход – Расход = Прибыль

Фактически, если говорить о БДР как об управленческом инструменте с некоей глобальной ролью, то в первую очередь следует отметить, что на основании составленного БДР можно спрогнозировать результат всей деятельности компании (естественно в рамках периода бюджетного планирования). При этом еще раз заострим внимание на том, что БДиР позволяет предприятиям управлять своими доходами и расходами, а значит – увеличивать прибыль.

Как составляется бюджет доходов и расходов

Для начала отметим, что детализация БДР и даже состав статей, включенных в этот вид бюджета, могут существенно различаться в зависимости от вида деятельности организации, политики в области учета или просто оперативных задач.

По идее, если мы составляем БДР, значит, мы хотим не только зафиксировать некоторые величины доходов и расходов, а планировать, учитывать и оптимизировать фин. состояние нашей организации. Поэтому при составлении бюджета по доходам и расходам рекомендуется придерживаться следующей последовательности:

- Рассчитайте расходы;

- Рассчитайте доходы;

- Определите норму прибыли и ищите способы ее увеличивать.

Если по расчетам расходов и доходов все в принципе понятно, поскольку зависит от конкретных условий на предприятии и его финансовых задач, то на планировании прибыли стоит остановиться подробнее.

Когда мы говорим про определение нормы прибыли, имеется в виду задача, которая позволит нам установить приблизительный норматив между доходом и расходом, который в конечном итоге приведет нас к возникновению прибыли как таковой и исключит возможность убытка.

Понятно, что прибыль – это основной (если не единственный) драйвер роста предприятия, включающий любые вопросы финансирования – от расширения производства, до увеличения географической представленности предприятия. Поэтому, когда мы используем деньги, чтобы делать деньги, – деньги должны как можно скорее возвращаться. Эта задача и решается планированием нормы прибыли.

Безусловно, увеличение прибыли связано с внутренней оптимизацией и поиском рациональных решений, которые в целом повысят конкурентоспособность предприятия. Эти решения могут касаться не только снижения, допустим, прямых производственных издержек, или минимизации каких-то налоговых вопросов, но и уходить гораздо дальше в область дробления бизнеса, аутсорсинга, новых технологий и прочих управленческих решений.

Говоря про способы получения максимальной прибыли, не лишним будет отметить, что экономия – это не всегда хороший путь увеличения прибыли. Наоборот, зачастую именно правильное инвестиционное использование накопленной прибыли приводит к финансовому успеху. Но это другая тема.

Бюджетирование в Excel и форма БДР в Excel

БДР, как правило, составляют в качестве простой таблицы в Excel, в учетной программе, или в специализированной системе для автоматизации бюджетирования на предприятии. Специализированные программы для учета данных имеют больше возможностей, чем стандартный набор функций Excel. В особенности специальное программное обеспечение превосходит статичные таблицы возможностью оперативного получения новых данных в автоматическом режиме.

В принципе, табличный бюджет позволяет решить все необходимые задачи, хотя требует несравнимо большего количества ручных операций. Последовательно в таблицу, то есть в БДР, вносятся все показатели по затратной и доходной частей, из которых формируются показатели прибыли. На основе этих данных принимаются последующие управленческие решения.

Отметим, что для БДР не существует какой-то определенной формы, поэтому у каждого предприятия его формат будет отличаться. Естественно, предприятию предпочтительнее использовать собственную систему статей (из реальной жизни), которой оно оперирует, и, главное, может управлять. Глупо вставлять в БДР статью на модернизацию производственных комплексов, если бизнес в принципе не предусматривает их использование.

Сегодня Интернет изобилует примерами различных бюджетов доходов и бюджетов расходов, поэтому каждый может выбрать образец отвечающим собственным нуждам. Еще более простой путь – использовать в качестве основы форму отчета о прибылях и убытках, расширив детализацией статей дохода и расхода конкретной организации.

При этом важно помнить, что при составлении БДР не стоит гнаться за сложностью бюджета. Наоборот, бюджет для планирования прибыли должен быть сформирован таким образом, чтобы управленческая команда бизнеса могла с ним работать. Бывали случаи, когда бизнес заказывал разработку БДР у специализированной компании, а в итоге получал вместо понятного бюджета «трехэтажный» документ, не применимый на практике. Поэтому при выборе формы бюджета и его составлении, крайне важно оставаться максимально близко к реалиям собственного бизнеса.

Отличия БДР от БДСС

Следующим важнейшим бюджетом внутри любой компании является БДДС (движения ден.средств). О его функциях и задачах подробно рассказано в соответствующей статьей. Но в рамках рассмотрения бюджета доходов и расходов, необходимо заострить внимание на разнице между БДР и БДСС. Их ключевое различие заключается в целях, для достижения которых они формируются.

Как мы отметили ранее, БДР ведется для планирования прибыли за бюджетный период, а БДСС – для оперативного управления распределением денежных средств. То есть БДСС отражает всю деятельность организации в части движения денег, и благодаря этому появляется возможность управления движением денежных потоков. Работу с любым из бюджетов существенно упростит, исключив ошибки, система автоматизации управления финансами.

формирование, структура, расходы и доходы :: SYL.ru

Бюджет — это понятие, которое существует и в экономических, и в юридических реалиях. От этого его значение может существенно различаться. В статье мы более подробно познакомимся с федеральным бюджетом России. Посмотрим, что это, каковы его доходы и расходы, как составляется проект бюджета и многое другое.

Экономический смысл

Если рассматривать бюджет России, как экономическую категорию, то перед нами предстанет общественная устойчивая связь. Проведем аналогию с финансами. Тогда федеральный бюджет будет общественными отношениями, установленными по поводу формирования и дальнейшего использования госвластью фонда с денежными средствами.

Структура доходов бюджета России будет определяться сразу несколькими факторами:

- Потребность РФ в финансовых ресурсах.

- Возможности Российского государства по последующей мобилизации этих ресурсов.

- Особенности проводимой правительством экономической политики.

Со структурой расходов несколько проще. Она определяется функциями государства.

Экономическая практика представляет бюджет России важнейшим компонентом макроэкономической политики. Именно он обеспечивает как аккумулирование финансов, так и их последующее распределение.

Параметры государственного бюджета будут непосредственно влиять на ряд макроэкономических показателей — объемы производства и инвестиций, уровень занятости, доходы населения страны, валютный курс, процентную ставку и проч.

Тут можно отметить, что государственный бюджет России — это не только экономическая категория, но и достаточно сильный, действенный политический инструмент.

Федеральный бюджет — это фактически финансовый план РФ. А именно — план сбора и дальнейшего использования финансовых ресурсов, которые способны обеспечить собой исполнение государственных функций.

Юридический смысл

Если обратиться к юридическому смыслу, то определение понятия уже не будет таким широким. Тут бюджет России — закон. Нормативный акт, который разрабатывается структурой исполнительной власти, чтобы затем быть принятым органами представительной (законодательной) власти.

Надо помнить и о том, что бюджет РФ — это и центральный компонент российской бюджетной системы.

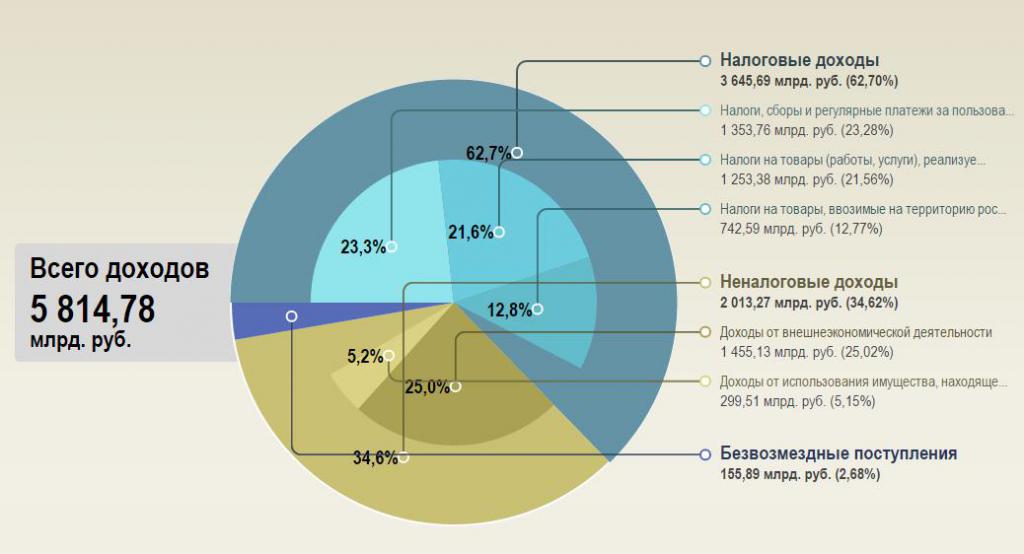

Доходы

Доходы бюджета России разделяются на две большие группы — неналоговые и налоговые. Также в доходы зачисляется остаток неизрасходованных средств предыдущего года.

Рассмотрим группы подробно. Налоговые доходы годового бюджета России:

- Федеральные сборы и налоги, что устанавливаются налоговым законодательством РФ.

- Таможенные сборы, пошлины и подобные им платежи.

- Госпошлины.

Неналоговые доходы годового бюджета России:

- Прибыль от использования госимущества.

- Доходы от продажи государственного имущества.

- Часть доходов унитарных предприятий.

Вместе с тем к доходам федерального бюджета в нашей стране относится и следующее:

- Прибыль Центробанка РФ.

- Доходы от проведения ВЭД (внешнеэкономической деятельности).

- Доходы от реализации различных государственных резервов и запасов.

Стоит отметить, что доходы бюджета РФ могут передаваться и в бюджеты ее субъектов, а также муниципальным бюджетам. Но только по нормативам, утвержденным законом о бюджете РФ на текущий год.

Расходы

Теперь рассмотрим расходы бюджета России:

- Обеспечение работы президента, деятельности Федерального собрания, Центрального избиркома, Счетной палаты, а также ряда федеральных органов госвласти, их территориальных подразделений.

- Функционирование судебной федеральной структуры.

- Осуществление государственной международной деятельности.

- Национальная оборона, обеспечение безопасности страны, осуществление конверсии отраслей промышленности, относящихся к оборонным.

- Содействие фундаментальным исследованиям и научно-технологическому прогрессу в целом.

- Государственная поддержка транспорта — железнодорожного, морского и воздушного.

- Поддержка государством атомной энергетики.

- Ликвидация последствий ЧС, стихийных бедствий, имеющих федеральный масштаб.

- Исследование космического пространства, использование его.

- Формирование собственности государства.

- Компенсация внебюджетным государственным фондам расходов, затраченных на выплаты государственных пенсий и пособий, иных социальных платежей, что подлежат финансированию в соответствии с российским законодательством.

- Статистический официальный учет.

- Инвестиционные федеральные программы.

На сегодня выделяются три главные расходные статьи бюджета РФ:

- 20 % — обслуживание государственного долга страны.

- 19 % — затраты на национальную оборону.

- 15,6 % — финансовое содействие бюджетам государства иных уровней.

Резервные фонды

Повествуя о формировании бюджета России, стоит упомянуть о Резервных фондах. Они утверждаются не только при планировании федерального, но и при создании бюджетов всех уровней. Есть важное правило. Объем Резервного фонда федерального бюджета не может быть более 3 % от всех его расходов на текущий год.

Представим другие важные утверждения:

- Размер Резервного фонда бюджетов субъектов страны определяется их органами законодательной власти при утверждении бюджетного проекта на очередной финансовый год.

- Резервные фонды используются только для покрытия непредвиденных расходов. Например, тратятся на аварийные и спасательные работы по ликвидации последствий ЧС.

- Порядок расходования средств из данных фондов определяется Правительством РФ.

- Планирование федерального бюджета на следующий финансовый год всегда включает в себя включение в его состав Резервного фонда президента РФ. Его размер — не более 1 % от всего бюджета страны.

- Денежные средства из данного фонда резервных запасов используются для финансирования государственных непредвиденных расходов, а также расходов, связанных с воплощением в жизнь Указов президента.

- Накопления из президентского Резервного фонда недопустимо растрачивать на следующее: референдумы, выборы, а также освещение деятельности главы Российского государства.

Проект бюджета РФ

Структура бюджета России представлена в его проекте, который составляется на каждый финансовый год. Это считается исключительной прерогативой российского Правительства. Работы начинаются уже за 10 месяцев до начала грядущего финансового года.

Основание проекта российского бюджета — это комплекс документов:

- Бюджетное послание от имени Президента.

- Прогноз экономического и социального развития страны на грядущий год.

- Основные векторы как налоговой, так и бюджетной политики на следующий год.

- Прогноз финансового сводного баланса по всей территории РФ, составленный на очередной год.

- Планы по развитию государственного сектора экономики.

Следующий этап — непосредственно составление проекта бюджета. Оно происходит в два этапа.

Первый шаг составления

На первом этапе уже досконально продумывается исполнение бюджета России. На основе прогнозного плана формируются его ключевые характеристики.

Данный этап можно условно разделить на ряд подэтапов:

- Разработка Министерством экономики прогнозного плана развития государства, имеющего в себя основные макроэкономические показатели.

- Рассмотрение и последующее утверждение правительством России этого плана-прогноза.

- Разработка Минфином (на основании вышеупомянутого плана) основных характеристик будущего проекта. На этом подэтапе уже все расходные статьи распределяются по разделам функциональной классификации.

- Правительство страны утверждает разработанные характеристики бюджета. Министерство финансов, в свою очередь, должно разослать проектировки федеральным ведомствам и министерствам. Последние на основе представленной информации предварительно распределяют средства по определенным получателям. Минфин также должен уведомить субъекты государства о методиках формирования межбюджетных отношений на следующий финансовый год.

Второй шаг составления

Бюджет России в рублях должен быть определен на этом этапе составления проекта. Тут уже происходит распределение объемов финансовых средств по функциональной детализированной классификации. Проект также должен соответствовать экономической и ведомственной классификациям. Подэтапы тут выделяются следующие:

- Формирование Минфином бюджетных расходов в соответствии с тремя переставленными выше классификациями (функциональной, ведомственной, экономической).

- Согласование планируемых бюджетных расходов с иными министерствами и ведомствами государства. Если появились несогласованные вопросы, то их решает уже правительственная межведомственная комиссия.

Как разработка, так и согласование бюджета в РФ на следующий год завершается не позднее 15 июля настоящего года. Одновременно с этим должна завершиться и разработка проектов законов, принятие которых учитывается при планировании бюджета. Это ФЗ о минимальных размерах пенсионных выплат и заработных плат.

Рассмотрение и утверждение

Проект бюджета РФ, составленный правительством РФ, рассматривается и впоследствии утверждается Государственной думой. В эту структуру он должен поступить не позднее 23.59 15 августа настоящего года. Одновременно он предоставляется российскому президенту для ознакомления.

Рассмотрение проекта бюджета в РФ происходит в четыре чтения.

Первое чтение

При рассмотрении происходит следующее:

- Обсуждается концепция бюджета.

- Рассматривается прогноз социально-экономического развития России.

- Обсуждаются основные направления налоговой и бюджетной политики.

- Рассматриваются проекты программ внешних заимствований.

Второе чтение

Утверждаются расходы федерального бюджета страны по разделам их функциональной классификации. Это происходит только в пределах общего объема расходов, который утверждается в первом чтении.

Третье чтение

Утверждается объем расходов уже по подразделам функциональной классификации. Также это происходит только в границах общей массы расходов, что была принята ранее.

Четвертое чтение

Происходит голосование за проект бюджета. Внесение поправок не допускается.

Потом проект переходит на рассмотрение Совету Федерации. Он может только принять или отклонить его. Поправки и изменения не допускаются.

Принятие бюджета РФ — многоступенчатая процедура. Сам бюджет — довольно сложная структура, сочетание доходов и расходов государства на очередной финансовый год.

Государственный бюджет — Википедия

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта о его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы государственного бюджета превышают его расходы, то это называется бюджетный профицит (или профицит бюджета).

Запланированное превышение расходов бюджета над его доходами называют бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством[1].

Доходы формируются за счёт[2]:

- налогов, взимаемых как центральными, так и местными органами власти;

- неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

- доходов целевых бюджетных фондов.

В соответствии с последней редакцией бюджетного кодекса доходы бюджета состоят из налоговых, неналоговых и безвозмездных поступлений. Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы — 7 %, доходы целевых бюджетных фондов — 9 %.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления[3].

Все расходы можно подразделить на следующие группы[2]:

- военные;

- экономические;

- на социальные нужды;

- на внешнеполитическую деятельность;

- на содержание аппарата управления.

Бюджетная классификация Российской Федерации[править | править код]

Бюджетная классификация Российской Федерации — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчётности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Существуют унифицированные коды бюджетной классификации (КБК)[4]. Их использование позволяет формировать базу для наблюдения за движением бюджетных средств и факторного анализа бюджетных статей. Применение бюджетной классификации заметно упрощает объединение смет и бюджетов в общие сводные документы.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (классификация операций сектора государственного управления — КОСГУ).

В 2019 году введен в действие новый порядок применения КОСГУ по Приказу Минфина №209н от 29.11.2017[5].

Бюджетный учёт в российском законодательстве — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства[6].

Кроме того, Минфин несколько уточняет данное определение. Согласно его приказу, бюджетный учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений) и операциях, приводящих к изменению вышеуказанных активов и обязательств[7].

Бюджетный учёт осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

План счетов бюджетного учёта и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

Коррупция в сфере управления государственными финансами — старая и распространённая проблема. На этапе планирования бюджета коррупция в сфере государственных финансов влияет на распределение государственных инвестиций (отбор проектов, определение места их реализации, предоставление налоговых льгот и т. п.). Однако самые благоприятные условия для появления коррупции возникают на этапе исполнения бюджета. Этому способствуют: неполнота и непрозрачность информации, недостаточный контроль за доходами и расходами, безнаказанность отклонения от целевых уровней доходов и расходов. Коррупция может появляться и на этапе внешнего контроля и надзора, в случае если под влиянием политических сил скрываются факты мошенничества, а расследования проводятся неэффективно[8].

- Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления = The Many Faces of Coruption: Tracking Vulnerabilities at the Sector Level. — М.: «Альпина Паблишер», 2010. — 552 с. — ISBN 978-5-9614-1062-4.

10.7 Доходы и расходы региональных бюджетов

Доходы бюджета Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти субъектов РФ

Доходы регионального бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. Налоговые доходы региональных бюджетов в Российской Федерации формируются в настоящее время за счет собственных и регулирующих налоговых поступлений.

Налоговый кодекс РФ к собственным региональным налогам и сборам относит: налог на имущество, организаций, налог на недвижимость, дорожный налог, транспортный налог, налог с продаж, налог на игорный бизнес, а также региональные лицензионные сборы. При введении в действие налога на недвижимость на данной территории прекращают свое действие,

налог на имущество организаций, налог на имущество физических лиц и земельный налог.

Одновременно Федеральным бюджетом установлено, что в

региональные бюджеты зачисляется часть поступлений от таких

федеральных налогов, как налог на прибыль (доход) предприятий и

организаций, подоходный налог с физических лиц, налог на добавленную

стоимость на товары (работы и услуги), производимые на территории

Российской Федерации; от акцизов на этиловый спирт из пищевого сырья,

водку и ликероводочные изделия, от налога на покупку иностранных

денежных знаков, от лицензионных и регистрационных сборов, а также платежей за пользование недрами, лесным фондом, водными объектами и от некоторых других налогов. Эти налоговые поступления считаются регулирующими; доля в них бюджетов соответствующего уровня подвергается периодическим пересмотрам.

В соответствии с положениями «Программы развития

бюджетного федерализма в Российской Федерации» в региональные бюджеты должно зачисляться 20% общего объема поступлений налога на добычу общераспространенных полезных ископаемых, 50%акцизов на спирт из пищевого сырья и ликероводочные изделия, 100% прочих акцизов, 50% налогов на доходы физических лиц, 61% налога на прибыль предприятий, 100% транспортного налога, 40% налога с продаж, 80% налога на игорный бизнес, 50% экологических платежей.

К неналоговым доходам регионального бюджета относятся:

средства, получаемые от продажи регионального имущества;

средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в собственности региона;

средства, получаемые в виде процентов по остаткам бюджетных

« средств на счетах в кредитных организациях;

средства, получаемые от передачи имущества, находящегося

в региональной собственности, под залог, в доверительное управление;

плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим субъектам Федерации;

часть прибыли региональных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в региональной собственности;

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Федерации.

В доходы региональных бюджетов могут зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

В бюджеты могут также зачисляться безвозмездные перечисления по взаимным расчетам. Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом и бюджетном законодательстве Российской Федерации, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения бюджета и не учтенными законом о бюджете.

Иные неналоговые доходы поступают в региональные бюджеты в порядке и по нормативам, которые установлены федеральными законами и законами субъектов Федерации.

Финансовая помощь от федерального бюджета в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи

средств подлежит учету в доходах регионального бюджета, который является получателем этих средств. При этом такая финансовая помощь не является собственным доходом регионального бюджета.

С позиции управления целесообразно использовать классификацию доходов на постоянные и непостоянные доходы. Постоянные средства складываются из налогов и сборов, регулярно взимаемых в пользу субъекта Федерации, значительная часть поступлений от услуг региональных служб, арендная плата от использования имущества, рентные платежи за пользование недрами и природными ресурсами и др. К непостоянным средствам региона относятся заемные средства, доходы от продажи имущества и др.

В бюджете средства классифицируются на функциональные и инвестиционные поступления. Поступления, внесенные в функциональную часть бюджета, направляются на покрытие соответствующих расходов функциональной части бюджета. Превышение функциональных поступлений над функциональными расходами представляет собой самостоятельный источник доходов для инвестиционной части регионального бюджета. Собственно инвестиционные поступления бюджета представляют собой доходы, предназначенные для финансирования капитальных вложений.

Расходы бюджета. Согласно Бюджетному кодексу следующие функциональные виды расходов финансируются исключительно из бюджетов субъектов Федерации:

обеспечение функционирования органов представительной и исполнительной власти субъектов Федерации;

обслуживание и погашение государственного долга субъектов Федерации;

проведение выборов и референдумов в субъектах Федерации;

обеспечение реализации региональных целевых программ;

формирование государственной собственности субъектов Федерации;

осуществление международных и внешнеэкономических связей субъектов Федерации;

содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Федерации;

обеспечение деятельности средств массовой информации субъектов Федерации;

оказание финансовой помощи местным бюджетам;

обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

прочие расходы, связанные с осуществлением полномочий субъектов Федерации.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие функциональные виды расходов: государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов; обеспечение правоохранительной деятельности; обеспечение противопожарной безопасности; научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс; обеспечение социальной защиты населения; обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности; обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и

стихийных бедствий межрегионального масштаба; развитие рыночной инфраструктуры; обеспечение развития федеративных и национальных отношений; обеспечение деятельности избирательных комиссий субъектов Федерации в соответствии с законодательством Российской Федерации; обеспечение деятельности средств массовой информации; прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Федерации и муниципальных образований.

Распределение и закрепление между бюджетами разных уровней вышеуказанных расходов производятся по согласованию федеральных

органов власти и органов власти субъектов Федерации и утверждаются соответствующими законами о бюджетах либо по согласованию органа государственной власти субъекта Федерации и органов местного самоуправления, расположенных на территории данного субъекта Федерации.

Бюджетные расходы в зависимости от их экономического

содержания делятся на текущие расходы и капитальные расходы, согласно экономической классификации расходов бюджетов Российской Федерации.

Капитальные (инвестиционные) расходы бюджетов

представляют собой часть расходов бюджетов, обеспечивающую инновационную и инвестиционную деятельность, в т.ч. инвестиции в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности субъекта Федерации. В составе капитальных расходов бюджетов может формироваться бюджет развития.

К текущим расходам бюджетов относятся расходы,

обеспечивающие текущее функционирование органов регионального управления, бюджетных

учреждений, оказание поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включаемые в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Текущие расходы регионального бюджета не могут превышать объем доходов регионального бюджета.

Субвенции и субсидии бюджетам субъектов Российской Федерации предоставляются на финансирование расходов, имеющих целевой характер (расходов по федеральным целевым программам, капитальным расходам, расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации и др. целевых расходов). Порядок их предоставления и расчет определяются специальным федеральным законом либо бюджетом на очередной финансовый год.