«Сбербанк» — ETF

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Обзор российских ETF и почему я от них отказался.

Сделал небольшую табличку со сравнением всех 29 ETF (у нас они еще называются БПИФ – биржевые паевые фонды, но суть одно и то же), которые открыты для покупки на Мосбирже.

Для тех, кто совсем не в теме (хотя на смарт-лабе такие конечно вряд ли есть) кратко расскажу: ETF – это один из инструментов для тех, кто хочет сразу вложить в весь рынок или в какой-то из секторов рынка, оплачивая небольшую комиссию управляющей компании за возможность одним кликом и на небольшие деньги купить долю сразу в 500 компаниях. Ну или в 50 облигациях.

Я общаюсь на форуме американских 40-летних пенсионеров (а это сверхдолгосрочные инвестиции длиною в десятилетия), и если предложить к обсуждению тикер какой-то отдельной компании – тебя сначала не поймут, а потом покрутят у виска. Обсуждают там только отличия секторальных ETF и особенности управляющих ими компаний. Оно и понятно, купив долю в ETF Vanguard S&P500, вы будете платить 0,03% в год комиссионных. Так, с каждой сотни тысяч долларов, вложенной сегодня, вы заплатите комиссию $650 за 10 лет уже с учетом того, что рынок вырастет, ну возьмем смело, на 9% в год.

Кстати, невероятной авантюрой считается зайти процентов на 10 от пенсионного портфеля в ETF на «Развивающиеся рынки» (где наша Россия составляет ~4%).

Ну что ж, посмотрим, что предлагается нам на российском рынке.

Из 29 фондов 3 подходит мне под мои цели (инвестиция в индекс S&P500). Комиссия примерно одинаковая – 0,9-1% в год. Казалось бы, так мало! Меньше процента, надо брать, что тут думать, зачем голову ломать над сбором акций самостоятельно! Но давайте посчитаем, сколько же комиссионных я заплачу за 10 лет с учетом роста рынка. Вот Калькулятор для расчета комиссий (в телеграме выложил его же в Excel’е, тут файл нельзя прикреплять), где вы можете проверить, как сильно влияет комиссия на итоговую стоимость. Вводите свои параметры, оценивайте разницу. При комиссионных в 0,9% я заплачу за 10 лет $18836! У меня нет лишних 18 тысяч долларов с каждых 100 тысяч, а у вас?

Вот и приходится покупать акции по отдельности. А там глядишь, меня все-таки ситуация вынудит завести аккаунт в IB, чему я пока сопротивляюсь, оставляя брокерский заработок с меня в России.

Не забудьте подписаться на меня в Telegram! Еще больше полезного контента — всё ещё впереди. Вбейте в поиск в telegram: @finindie

FAQ для начинающего инвестора

Есть ли риск ликвидности фондов? Биржевые обороты — это ликвидность?

По своей природе ETF является высоко ликвидным инвестиционным инструментом, т. к. в его основе лежат наиболее ликвидные базовые активы.

Крис Хемпстед (KCG Holdings), один из гуру ETF-трейдига, заявил в своем интервью: «Не позволяйте никому говорить, что ETF не слишком ликвиден, если его дневные биржевые обороты малы. Вы не инвестируете в объем, вы инвестируете в продукт, который отслеживает индекс. Если вы можете эффективно продавать и покупать индексный портфель, то вам безразличны объемы, которыми между собой торгуют другие люди».

Ликвидность по определению — это возможность за короткий период времени продать актив по справедливой стоимости. Следовательно, главным критерием ликвидности можно смело считать bid/ask спред — разницу между ценами покупки и продажи ETF (без учета брокерской комиссии, для расчета стоимости покупки необходимо к средней цене (midpoint price) добавить комиссию).

Однако сколько акций можно купить или продать? Это определяет показатель глубины рынка — число бумаг, «стоящих» на стороне покупки или продажи. Если одному игроку не под силу сдвинуть цену ETF, рынок считается глубоким. Отметим, что глубокий рынок не обязательно показывает большие обороты и, напротив, обороты еще ничего не говорят о глубине рынка. Полезно помнить, что 50–90% торговли ETF в Европе происходят не на бирже, а в режиме внебиржевых сделок (OTC).

Что показывает bid/ask спред? В первую очередь спред показывает риск работы с тем или иным активом для маркет-мейкера, особенно в моменты высокой волатильности. Маркет-мейкер всегда пытается оставить свою позицию нейтральной по рынку и хеджирует рыночный риск актива за счет ценных бумаг или фьючерсов. Если рынок базового актива не очень ликвиден (к примеру, рынок российских корпоративных облигаций), спред чуть больше; если ликвиден (золото, американские акции) — спред меньше. Вот несколько практических советов, которые могут помочь инвесторам эффективно управлять своим портфелем ETF:

● анализируйте ликвидность базовых активов, т. к. именно они определяют спреды на рынке самих ETF;

● обращайте внимание на соответствие цен в стакане индикативному показателю СЧА (iNAV), раскрываемому в течение дня каждые 15 секунд;

● избегайте больших рыночных заявок и отдавайте предпочтение лимитированным заявкам (limit orders), это позволяет точно контролировать цену транзакции, а маркет-мейкеру дает возможность добавить необходимый объем акций для сделки. При осуществлении крупных сделок (близких к подписной корзине фонда) взаимодействуйте с маркет-мейкером напрямую — хороший шанс получить лучший спред;

● совершайте сделки с ETF только тогда, когда есть нормальная ликвидность по базовому активу (например, избегайте торговли ETFs на американские индексы во время нерабочих дней в США).

Где можно найти информацию о доходности ETF?

При выборе ETF и других биржевых продуктов, а также при составлении инвестиционного портфеля, могут понадобиться данные о доходности ETF за определенный период времени по каждому году отдельно.

В свою очередь, на некоторых информационно-аналитических сайтах, а также на страницах биржевых фондов на сайтах управляющих компаний, в большинстве случаев можно встретить информацию об уже рассчитанной среднегодовой доходности фонда, например, за 1 год, 3, 5 и 10 лет по состоянию на конец какого-либо месяца или квартала текущего года.

Однако порой бывает сложно сопоставить эти данные сразу для нескольких ETF одновременно, поскольку у разных фондов может быть указана доходность за разные промежутки времени. Кроме того, такие данные будут не очень полезны, если вы хотите самостоятельно рассчитать показатели среднегодовой доходности и риска за необходимый вам промежуток времени по конкретному ETF или по портфелю, состоящему из набора ETF.

Найти информацию о доходности биржевых фондов отдельно по каждому году, которая потребуется для вышеуказанных расчетов, можно несколькими способами. Например:

1. На сайте morningstar.com

После ввода тиккера нужного вам ETF или другого биржевого продукта в строке поиска и выбора соответствующего ETF из предложенного перечня, на странице биржевого фонда необходимо перейти на вкладку «Performance» (доходность):

Чуть ниже на данной вкладке будет представлена информация о доходности биржевого фонда в разрезе каждого года:

Отмечу, что здесь (как и в других источниках, рассмотренных ниже) представлена «полная доходность фонда» (total return), т.е. доходность с учетом реинвестирования дивидендов по паям ETF.

Кроме того, на сайте morningstar.com указано два вида доходности – Price («ценовая» — на основе цены спроса и предложения на паи ETF на бирже в момент расчета стоимости чистых активов фонда) и NAV (на основе стоимости чистых активов ETF по завершению торгового дня на бирже).

Как правило, обе эти доходности близки друг к другу. Тем не менее, некоторые различия в цифрах, все же, есть. Дело в том, что на стоимость паев ETF оказывает влияние не только стоимость базовых ценных бумаг, но и спрос/предложение на паи данного ETF на бирже. Этим и объясняются определенные различия в двух вышеуказанных показателях доходности. И хотя уполномоченные участники биржевых продуктов стараются, чтобы стоимость чистых активов ETF и стоимость его паев на бирже примерно совпадали, небольшие несоответствия между ними существуют.

При расчетах можно пользоваться любым из двух показателей доходности. Возможно, в большей степени учитывает различные факторы показатель «ценовой» доходности (Price). Поскольку в этом случае дополн берется в расчет стоимость паев ETF, по которой осуществляются сделки на бирже.

Правда, нужно понимать, что реальная доходность, которую получит инвестор, будет отличаться и от «ценовой доходности» ETF, и от доходности на основе стоимости чистых активов. Во-первых, обе эти доходности учитывают реинвестирование дивидендов. Но вы получаемые дивиденды можете и не реинвестировать. И, во-вторых, данные показатели не учитывают те налоги, которые придется заплатить российскому инвестору при вложении средств в ETF. А они, в свою очередь, будут уменьшать итоговую доходность.

2. На сайте etfreplay.com

На данном сайте представлена только «ценовая доходность». В строке поиска можно ввести тиккер интересующего вас ETF и нажать на значок поиска. После этого вы окажетесь на странице биржевого фонда:

Отмечу, что на morningstar.com обычно представлены данные максимум за последние 10 лет. В свою очередь, на etfreplay.com представлены данные за более длительный промежуток времени, как правило, за все время существования того или иного ETF.

3. На сайте управляющей компании Vanguard

На данном сайте можно найти информацию только по фондам Vanguard. Принцип поиска тот же самый – в строке поиска в правом верхнем углу необходимо ввести тиккер биржевого фонда. После нажатия на кнопку поиска или выбора фонда из автоматически предложенного списка,

Вы окажетесь на странице соответствующего ETF.

На странице биржевого фонда на вкладке «Overview» нажимаем на ссылку « View prospectus and reports» (просмотр проспектов и отчетов).

В открывшемся окне для начала можно посмотреть проспект ETF (Summary Prospectus):

После нажатия на ссылку, загрузится соответствующий проспект, в котором необходимо будет найти следующий рисунок:

Здесь представлена доходность биржевого фонда по стоимости чистых активов (NAV) по отдельным годам.

При этом обратите внимание, чтобы данные были представлены по состоянию на 31 декабря каждого года. Если конкретной даты на самом рисунке нет, это можно проверить на следующей странице проспекта:

В шапке данной таблицы будет указана дата, на которую составлена таблица (31 декабря 2014 г.). Если посмотреть на доходность фонда за 1 год (1 year) в таблице и сравнить ее со значением на последнем столбце рисунка, станет ясно, совпадают эти две цифры или нет. Если совпадают (как в данном случае), значит на рисунке указана доходность по состоянию на 31 декабря каждого года. В противном случае, как правило, придется искать другой источник информации.

Почему так важно знать доходность именно по состоянию на 31 декабря? В большинстве случаев в различных отчетах и проспектах указаны данные о доходности на конец календарного года (т.е. на 31 декабря). Для сравнения ETF между собой или проведения расчетов по портфелю нужны будут сведения, приведенные к одной общей дате. Если же по одному или двум фондам информация о доходности будет на дату, отличающуюся от большинства других фондов, такие расчеты станут уже не совсем достоверными.

И еще один момент. Если биржевой фонд создан не так давно, то по нему будет доступна информация о доходности за небольшой промежуток времени. Однако обычно у управляющей компании

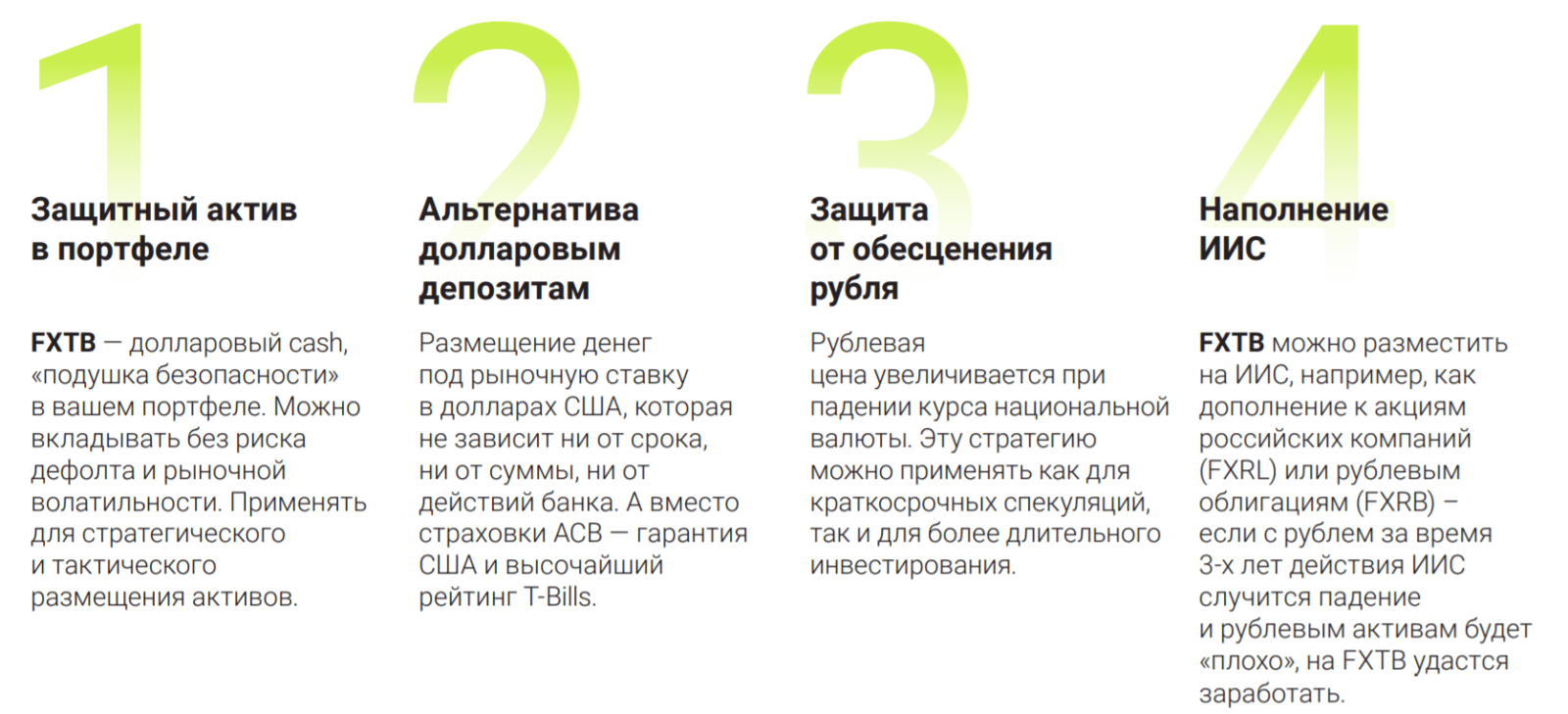

FXTB — обзор ETF от FINEX

В апреле 2019 году провайдер ETF Finex запустил новых фонд FXTB. Имеющий в своем составе государственные краткосрочные американские облигации Трежерис (Treasury Bills или US T-bills).

В чем смысл ETF? Кому он будет полезен и на что обратить внимание при использовании FXTB?

Итак, поехали.

Who are you, FXTB

Биржевой фонд FXTB торгуется на Московской бирже. Как и остальные ETF. Можно купить в рублях и долларах. Правда возможность покупки за валюту есть не у всех брокеров.

Инвестировать можно в том числе и на ИИС.

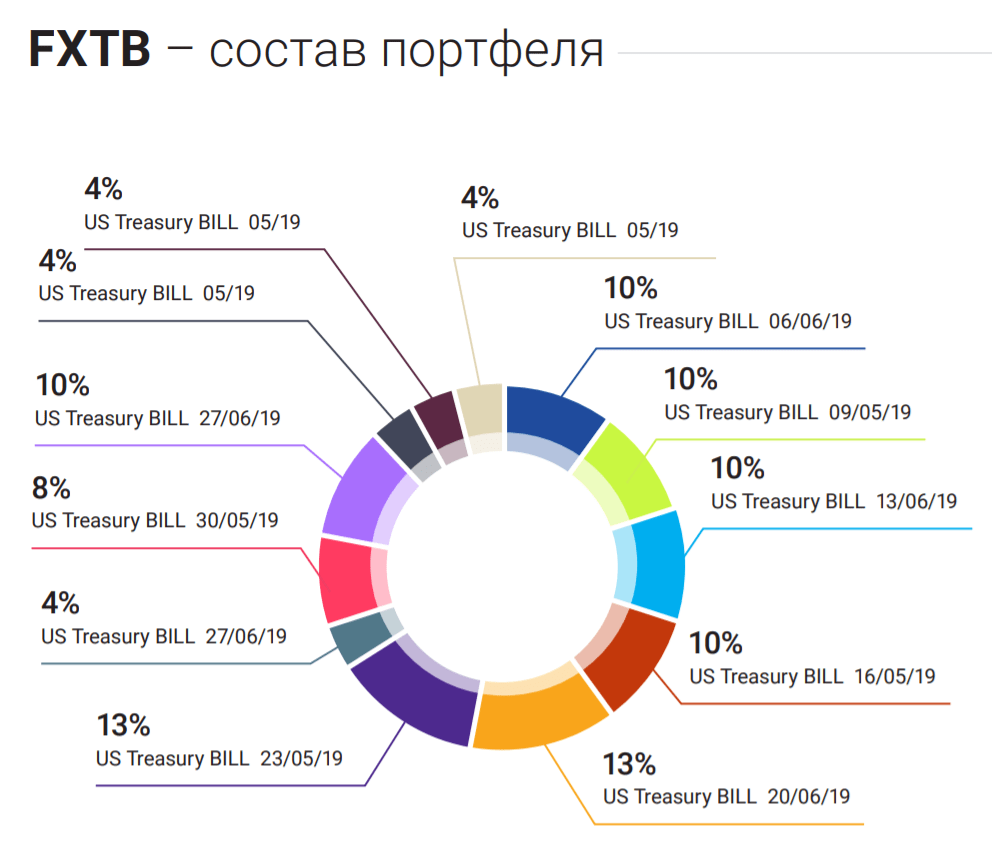

В состав ETF входит 12 краткосрочных бумаг T-bills со сроками погашения 1-3 месяца.

По мере погашения облигаций, фонд постоянно перекладывает деньги в свежие бумаги.

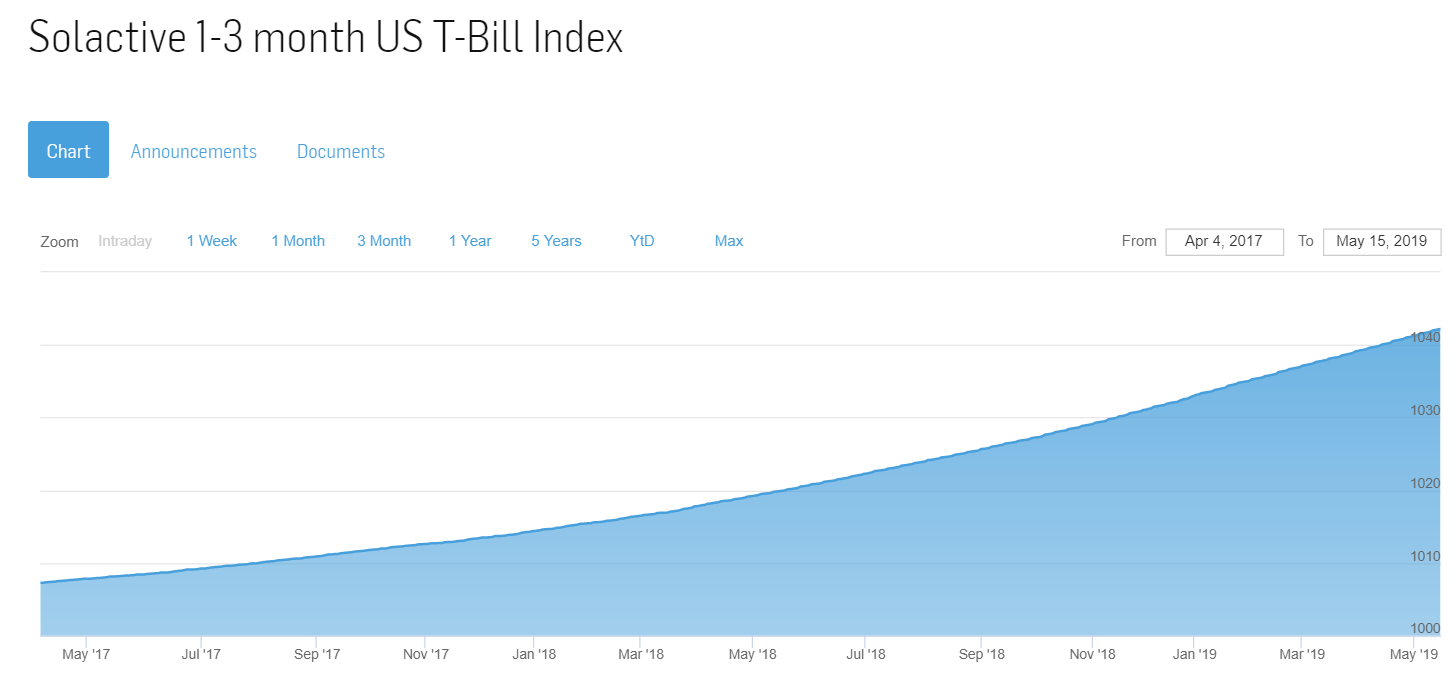

Это делает ETF устойчивым к волатильности. Здесь можно исключить периоды резкого роста или падения.

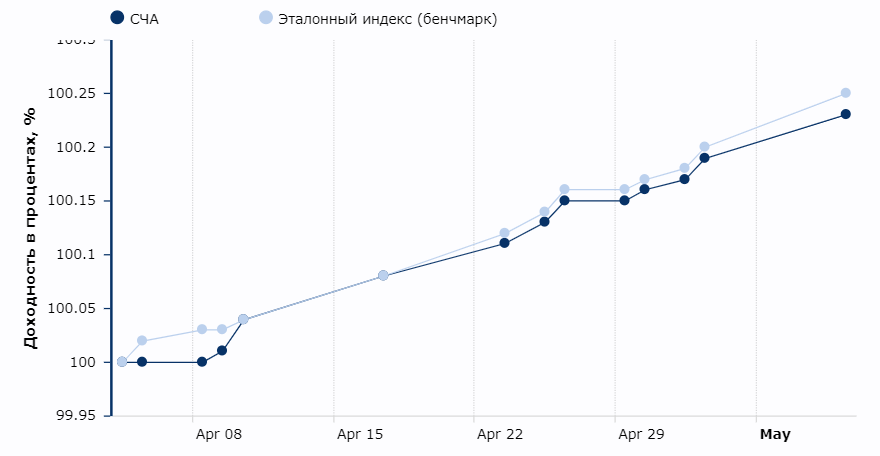

График роста прибыли будет напоминать банковский вклад. Практически прямая восходящая линия. И хотя сам FXTB не имеет длительной истории, можно посмотреть на его бенчмарк (индекс на который ориентируется наш ETF) — Solactive 1–3 month US T-Bill Index.

Сколько стоит сие удовольствие и каковы расходы?

Сколько стоит сие удовольствие и каковы расходы?

Расходы на управление фондов — 0,2% в год.

Доходность FXTB напрямую зависит от действующих процентных ставок США. На данный момент фонд дает около 2,2% годовых (долларовая доходность).

Старт торгов начался с $10 за акцию. Учитывая небольшую ожидаемую годовую доходность, мы еще долгое время можем покупать паи в пределах этой суммы.

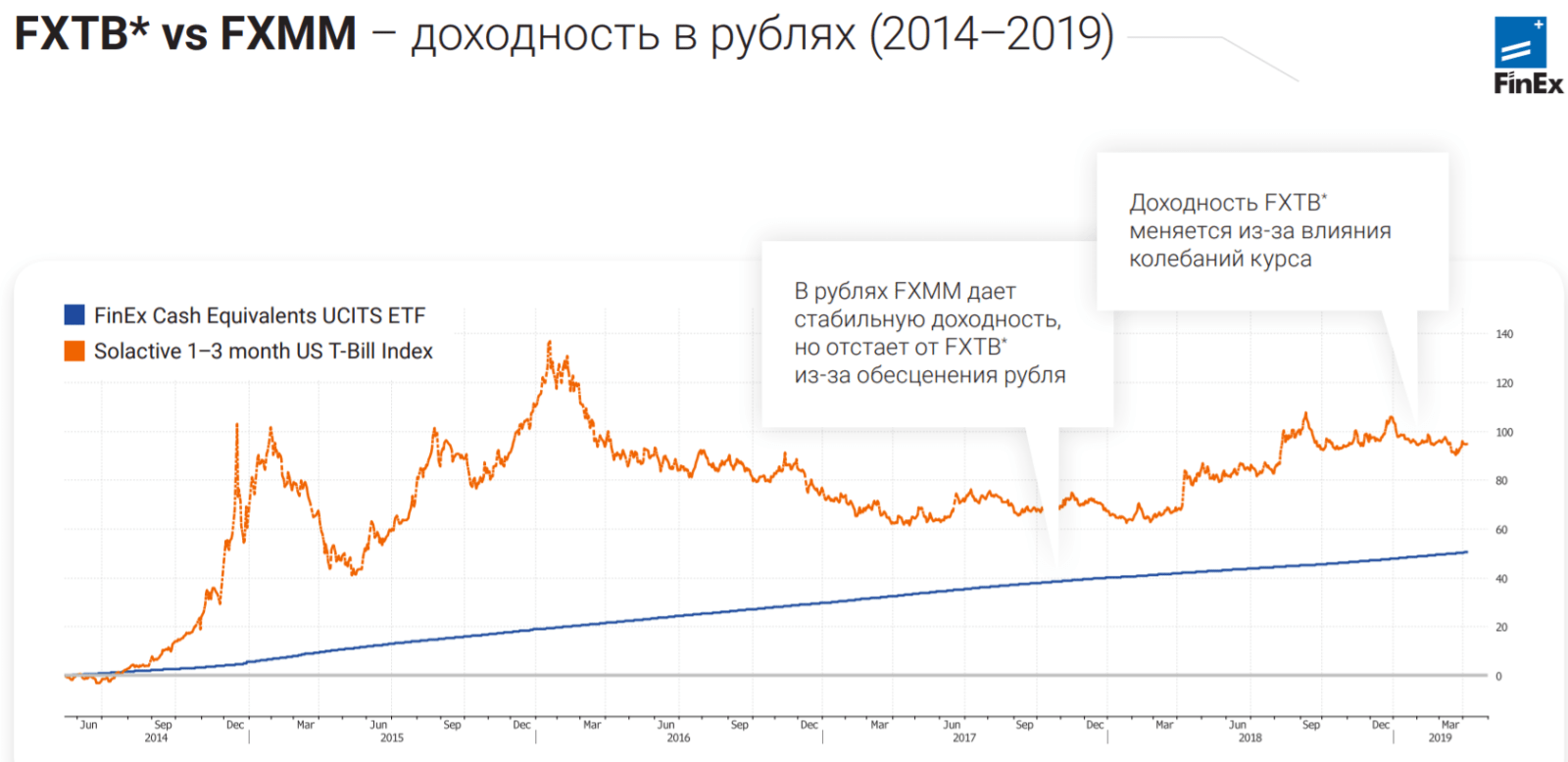

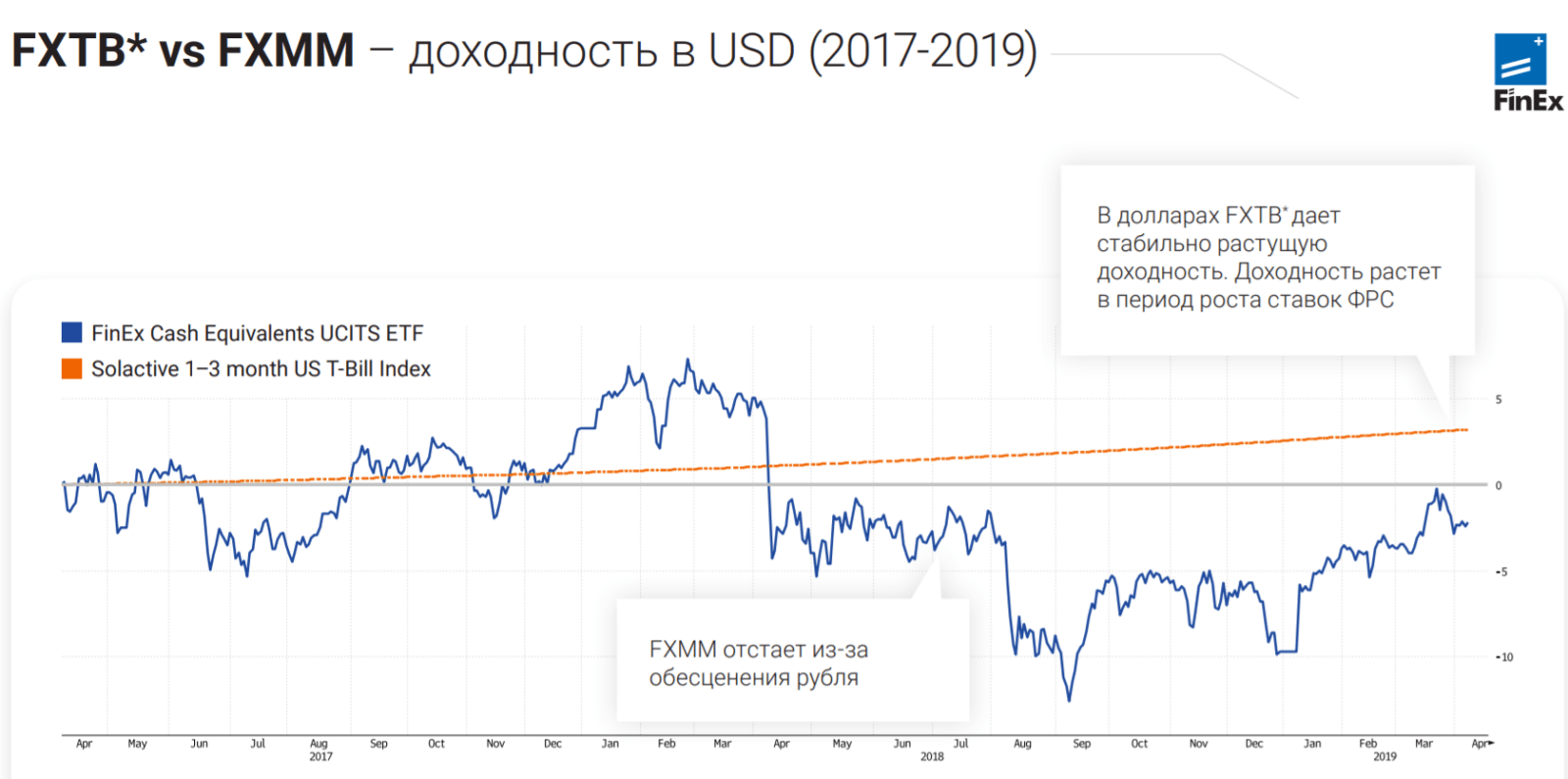

FXTB vs. FXMM

Сам провайдер Finex называет FXTB «младшим братом» FXMM.

Оба — фонды денежного рынка. Инвестируют в краткосрочные облигации.

Так в чем же различие?

FXMM имеет рублевое хеджирование. FXTB — нет.

Если не углубляться в подробности, то FXTB будет выгоден при ослаблении рубля. FXMM — при усилении.

Ниже представлены 2 графика: сравнение доходности в рублях и долларах.

Второе различие — разница в комиссиях: 0,49% в год (у FXMM) против 0,2% (FXTB).

Плюсы и минусы фонда FXTB

Далеко ходить и «изобретать велосипед» не надо. Finex любезно перечислил все преимущества от использования ETF в проспекте FXTB.

Добавлю свои «пять копеек» и мысли по поводу использования долларового фонда.

Казначейские векселя США имеют максимальный рейтинг надежности в мире (ААА). Даже казалось надежные российские государственные облигации (ОФЗ) и рядом не стояли по рейтингу. ВВВ- (рейтинг надежности ниже среднего).

Но за надежность платим доходностью. Ожидаемый годовой рост ETF в пределах 2%, как бы это помягче выразиться — не впечатляет.

Альтернатива банковским долларовым депозитам.

Причем с минимальными вложениями (от 10 долларов). Банки обычно открывают вклад от $500 — 1 000. Плюс возможность продажи FXTB в любое время. Без потери накопленного дохода. С закрытием части позиции. В банках увы — потеряете процент при досрочном расторжении. И выводить часть средств со вклада тоже проблематично.

Это несомненно плюс фонда FXTB.

Есть подвох в виде налогообложения. Рост FXTB — это прибыль. При продаже (при владении менее 3-х лет) уменьшаем реальную прибыль на 13%.

Причем неважно купили вы ETF за доллары или рубли. Налоговая переводить всю прибыль в рубли по курсу ЦБ на дату покупки и продажи. И получает чистую рублевую доходность. С нее и «выщелкивается» налог на прибыль.

В итоге, при прогнозируемой годовой доходности в 2,2%, реальная прибыль инвестора составит 1,9%.

В валютных банковских вкладах — налог на 99,9% не взимается (зависит от процентной ставки по вкладу).

Метод репликации — физический. Это значит, что фонд «ручками» покупает нужные активы в состав ETF. Из-за этого будут всегда разногласия с бенчмарком. Или ошибка слежения. На текущий момент она составляет 0,13% (за 1,5 месяца торгов). То есть по факту — доходность снизится до 2,07%.

Что будет дальше — неизвестно.

Если судить по более «древнему» FXMM, то у него отклонение составляет 0,57%.

Возьмет FXTB с него пример в этом — фонд еще потеряет в реальной доходности. Но это все пока рассуждения. Поживем-увидим, что будет в действительности.

Торговый спред и комиссии. Обычно, спред не так важен. Его практически никто не учитывает при торговле (особенно в ликвидных инструментах). А вот с FXTB я бы учел его влияние.

Почему?

Все дело в ожидаемой доходности. Если мы покупаем облигации, мы можем рассчитывать на купонный доход в 8-10% в год. И доля переплаты (в виде спреда) при покупки-продажи бумаг имеет наименьшее значение.

Заработаю я 10% годовых. Ну пусть будет спред+комиссии даже 0,1-0,2%. Мне останется еще 9,8-9,9% прибыли.

А что по FXTB? Доходность T-bills — минимальна. Плюс комиссии фонду за владение — 0,2%. Плюс возможность отклонения от эталона (читай, снижение доходности).

А тут еще спред. Кстати, сколько?

В разные периоды 0,02-0,03%.

Вроде бы немного.

Добавляем к этому фиксированную комиссию биржи — 0,01%. Брокер отщипнет за сделку, пусть будет 0,05%. Умножаем это на два (покупка + продажа). Получаем — 0,12%. Суммируем со спредом. И выходит — 0,14%.

То есть из доходности можно смело вычесть полученное значение.

В итоге получаем:

- Заявленная годовая доходность FXTB — 2,2% (с учетом комиссии за управление).

- Торговые издержки — 0,14%.

- Ошибка слежения — 0,13%.

- Налог на прибыль — 13%.

С учетом вышеприведенных факторов, можно рассчитывать на реальную годовую доходность в районе 1,68%. Или на четверть меньше ожидаемой.

Кстати, для краткосрочного размещения (если ваше цель не хеджирование от скачков валютного курса), инструмент вообще не подходит. Проще просто хранить валюту без вложений.

При размещении на месяц, а то и две недели, гарантированно заработают трое (вас к сожалению в этом списке не будет):

- провайдер ETF;

- биржа;

- брокер.

Вся троица поимеет с вас комиссий. А вы останетесь в минусе)))

В заключение

Инструмент рынка краткосрочных облигаций FXTB на самом деле неплохой. Главное знать, для каких целей его использовать.

Сохранение и защита средств от обесценивания рубля — в первую очередь. А возможный доход — это побочные эффект.

Либо для валютных спекуляций (как альтернатива покупки напрямую долларов). Мы имеем низкую планку (10 баксов) входа. По справедливой (биржевой) цене. В банках мы переплачиваем огромный спред. А валюта на бирже торгуется лотами по 1000 У.Е.

Третье. Накопления на отпуск. Тоже вариант. Покупаем в рублях. Что-то капает сверху. Потом перед отпуском продаем все и меняем на доллары.

«В чем разница между ПИФами и ETF?» – Яндекс.Кью

ETF или ПИФ, что лучше?

Суть практически одинаковая.

Есть управляющая компания (УК), которая заведует деньгами инвесторов. Деньги вкладываются в активы согласно инвестиционной декларации -в акции, облигации и т.д. Пай ПИФа или акция ETF — доля инвестора в общем «котле». Если цена активов растёт, цена пая (акции) тоже растёт, если активы дешевеют, пай (акция) падает в цене. За свою работу УК получает комиссию, заложенную в цену пая или акции.

ПИФы и ETF обеспечивают отличную диверсификацию вложений, так как средства вложены в большое число активов. Кроме того, от инвестора ничего не требуется: купил паи ПИФа или акции ETF и всё, остальное сделает управляющая компания.

В чем отличия?

-Паи нужно покупать у УК, продавать ей же.

+ETF приобретаются и продаются на бирже, как обычные акции. Сделка совершается с другими инвесторами. Это гораздо удобнее.

Отношение к индексу.

-Большинство ПИФов активно управляются, и УК стремится превзойти биржевой индекс. Чаще всего это не получается.

+ETF отслеживает индекс и у него нет задачи обгонять рынок. Этот инструмент отлично подходит для пассивного инвестирования.

Комиссии.

- Расходы на управление ПИФом могут достигать 3-4% от стоимости активов за год, есть надбавки при приобретении пая и скидки при погашении.

+Комиссии ETF, торгующихся на Московской бирже, не выше 0,95% в год, надбавок и скидок нет. У крупных американских ETF комиссии ещё ниже- вплоть до 0,03-0,04% в год.

Контроль.

-За деятельностью ПИФов следит российский ЦБ.

+За деятельностью ETF — российский ЦБ и иностранные органы власти. Значит, ETF надёжнее.

Цена.

-Цена ПИФа рассчитывается УК один раз в день по итогам прошлого дня.

+Цена акции ETF меняется много раз каждый торговый день.

После того, как мы разобрали все по полочкам, можно сделать вывод, что ETF намного лучше. Он ликвиднее, надёжнее, точнее отслеживает индекс, намного меньше комиссии, его удобнее покупать и продавать. Единственный серьёзный минус это то, что ETF -иностранный финансовый инструмент, поэтому не все граждане РФ могут его приобретать. В свою очередь, у ПИФа есть некоторые преимущества. Во-первых, для инвестиций в ПИФы не нужен брокерский счёт или ИИС. Во-вторых, это не иностранный финансовый инструмент, следовательно, лучше подходит некоторым россиянам. Наконец, паи одного ПИФа можно обменять на паи другого от той же УК, что позволяет проводить ребалансировку портфеля без необходимости платить НДФЛ при продаже.