4. Понятие дохода. Общий, средний и предельный доход

Реализуя свою продукцию, фирма получает доход, или выручку.

Доход – это сумма денег, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. Величина дохода, его изменение свидетельствуют о степени эффективности деятельности фирмы.

Различают общий, средний и предельный доход.

Общий (валовой) доход (TR) есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле: ТR = Р Q, гдеР– цена реализации единицы продукции;Q– количество единиц произведенной и реализованной продукции.Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации.

Средний доход (AR) – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он рассчитывается по формуле: АR = TR / Q = (P Q) / Q = Р. Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из нескольких или множества товаров или услуг.

Предельный доход (MR) есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Он рассчитывается по формуле МR = TR /

Сравнение предельного дохода и предельных издержек для товаропроизводителя имеет важное значение в выработке им своей хозяйственной политики.

5. Прибыль фирмы: понятие и виды

От величины дохода в значительной степени зависит прибыль фирмы.

Прибыль представляет собой разность между общей выручкой и общими издержками, то есть π= TR – TC, гдеπ– прибыль.Фирма может рассчитать общую прибыль (ТR–ТС), среднюю прибыль (AR – ATC) и предельную прибыль (MR – MC).

Так как существуют бухгалтерские и экономические издержки, то и прибыль бывает бухгалтерская и экономическая.

Бухгалтерская прибыль – разность между общей выручкой и внешними (бухгалтерскими) издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д.

Экономическая прибыль – это часть дохода фирмы, которая остаётся после вычитания из дохода всех издержек: явных (внешних) и неявных (внутренних), то есть экономических издержек

Экономическая прибыль есть определенный излишек совокупного дохода над экономическими издержками. Ее наличие заинтересовывает производителя именно в данной сфере бизнеса. В то же время она побуждает другие фирмы к вступлению в эту сферу.

Сущность экономической прибыли можно объяснить новаторством предпринимателя, применением им инновационных решений в хозяйственных делах, его готовностью нести всю полноту ответственности за принимаемые экономические решения. Поэтому порой саму прибыль определяют как плату за риск.

В зависимости от того, как соотносятся доход и издержки, прибыль фирмы сможет быть

Нулевая (нормальная) прибыль – это доход, возмещающий минимальные затраты предпринимательского фактора после того, как предприниматель возместил все издержки производства. Ранее отмечалось, что именно эта прибыль удерживает предпринимателя в данной сфере деятельности. Однако в этом момент еще нет экономической прибыли.

Отрицательная прибыль означает, что фирма несет убытки. За счет выручки она только частично покрывает издержки производства.

4. Общий и предельный доход (выручка)

Мы уже достаточно подробно ознакомились с одной из определяющих прибыль величин — издержками. Теперь необходимо остановиться на проблеме выручки фирмы.

Общая выручка — это полная сумма выручки от реализации всех произведенных единиц товара.

TR = PQ

где TR — общая выручка, Р — цена, Q — объем продажи.

Средняя выручка равна цене единицы товара.

AR = TR : Q

где AR — средняя выручка, TR — общая выручка.

Предельная выручка — это приращение общей выручки при увеличении количества выпускаемой продукции на одну единицу.

MR = ΔTR : ΔQ

где MR— предельная выручка,

Рассмотрим, как соотносятся между собой величины средней и предельной выручки.

Соотношение зависит от того, меняется цена или нет. Если фирма работает в условиях совершенной конкуренции, то цена не меняется. Производитель в данных условиях — это ценополучатель. Предельная выручка каждой последующей единицы — одна и та же величина и равна цене.

Но если фирма работает в условиях несовершенной конкуренции, то она выбирает оптимальное сочетание количества продукции и цены. Фирма имеет возможность влиять и на выпуск объема продукции Q, и на цену Р. Предельная выручка не будет являться одной и той же величиной. Чем больше продукции выпускает фирма, тем меньше цена единицы. При увеличении объема выпуска на одну единицу не только эта последняя, но и все остальные единицы товара могут быть реализованы лишь по меньшей цене. Предельная выручка в этом случае будет меньше выручки от реализации дополнительной единицы товара на величину суммарного снижения цены реализации всех предыдущих единиц товара.

Чтобы лучше понять это, совместим в одном графике кривые предельной выручки и предельных издержек.

Рис. 3

Рис. 4.

На рис. 3 в точке Е предельная выручка равна предельным издержкам. Этой точке соответствует выпуск Q, единиц продукции при цене Р1. Цена при этом не является неизменной, она падает с увеличением выпуска продукции. Эта ситуация соответствует несовершенной конкуренции.

На рис. 4 в точке Е предельная выручка равна предельным издержкам. При этом предельная выручка равна цене, цена постоянна, не изменяется с увеличением выпуска продукции. Эта ситуация соответствует условиям совершенной конкуренции.

При решении вопроса о дополнительном выпуске продукции мы, прежде всего, будем сопоставлять предельную выручку.

5. Экономическая и бухгалтерская прибыль

Прибыль — это разница между выручкой и издержками. Аналогично тому, как различают бухгалтерские и экономические издержки, следует различать два подхода к понятию прибыли.

1.Бухгалтерский. Прибыль есть разница между выручкой от реализации и денежными (явными) издержками.

2.Экономический. Прибыль есть разница между выручкой от реализации и явными издержками плюс неявными издержками.

Для бухгалтеров прибыль — это то, что остается от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам.

Общая выручка — бухгалтерские издержки = бухгалтерская прибыль.

Но такая прибыль неполно характеризует эффект от предпринимательской деятельности. Когда все средства производства и деньги принадлежали государству, ничто не подталкивало ставить вопрос по-иному. Но когда капитал принадлежит какому-то лицу или группе лиц, встает вопрос: а не понесла ли фирма убытки в результате неэффективного использования собственного капитала по сравнению с альтернативными вариантами? Может быть, будучи вложенными в другие отрасли, он принес бы больше дохода. Поэтому из бухгалтерской прибыли надо вычесть процентный доход на капитал, установленный в данный момент рынком капиталов, ренту за землю и помещение, плату за управление. Если в результате такого вычитания останется прибыль, то эта прибыль и будет экономической. Экономическая прибыль может быть равна нулю. Это означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью. Этого достаточно, чтобы удержать предпринимателя в отрасли.

Если фирма получает — экономическую прибыль, значит, в данной отрасли,_ в данном деле предпринимательская способность, капитал, земля дают в данный момент больший эффект, чем минимально допустимый.

Итак: общая выручка минус (бухгалтерские явные издержки плюс неявные издержки упущенных возможностей) равно экономической прибыли.

В решении вопроса максимизации прибыли имеется в виду экономический подход.

Расчет прибыли – формулы, методы, примеры

Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционн

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

Примеры решения задач

Как рассчитать чистую прибыль (формула расчета)?

Чистая прибыль — это показатель, свидетельствующий об эффективной коммерческой деятельности компании. В нашей статье вы найдете формулы расчета этого показателя и узнаете о нюансах их применения.

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Как посчитать чистую прибыль?

Влияние основных показателей деятельности компании на чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в публикации «Что является прочими доходами в бухгалтерском учете?».

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Подробнее о налоге на прибыль вы можете узнать из статьи «Налог на прибыль организаций в 2017–2018: плательщики, ставки и расчет».

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Подробнее об ОНА и ОНО см. в статье «Что такое отложенный налог на прибыль и как его учитывать?»

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЗадача №196. Расчёт оптимума производства

Рыболовное судно может войти в порт и покинуть его только во время прилива с 6 до 7 часов. На практике судно располагает 24 часами на путь до места лова и обратно и собственно ловли рыбы. Зона лова находится в 30 милях от порта. Чем быстрее судно туда доберется, тем больше времени оно сможет потратить на саму ловлю. В тоже время расход топлива зависит от скорости:

| Скорость (миль/час) | Расход топлива (галлонов на 60 миль) |

|---|---|

| 6 | 10 |

| 7 | 11 |

| 8 | 13 |

| 9 | 16 |

| 10 | 20 |

| 11 | 25 |

| 12 | 31 |

| 13 | 38 |

Во время ловли топливо не расходуется. Цена топлива равна $1 за галлон. Все прочие расходы от скорости не зависят. Каждый час лова позволяет добыть рыбу, стоимостью $10. Какую скорость должно выбрать судно, если его владелец хочет максимизировать прибыль? Ответ обоснуйте, сделав расчёт двумя способами.

Решение:

а) Способ 1. Сопоставление валового дохода и валовых издержек:

Определим величину валового дохода по формуле:

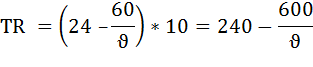

TR = Q × P,

где

TR – валовой (общий) доход от продажи рыбы,

Q – выпуск или количество произведённого товара (в данном кейсе количество часов лова),

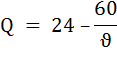

Представим время лова функцией, зависящей от скорости (υ) судна:

Р – цена товара (в данном кейсе стоимость рыбы, пойманной за час, то есть $10).

Тогда функция выручки будет иметь вид:

Валовые (общие) издержки TC, состоят только из расходов на топливо.

ТС = Расход топлива × Ртоплива,

где

Ртоплива – цена топлива.

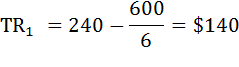

Так, например, при скорости судна 6 миль/ч общий доход будет равен:

а величина валовых затрат:

TC1 = 10 × 1 = $10

Аналогично производится расчёт валового дохода и валовых издержек при остальных значениях скорости.

Результаты вычислений занесём в таблицу.

| Скорость (миль/час) | Расход топлива (галлонов на 60 миль) | TC,$ | TR,$ | TR – TC, $ |

|---|---|---|---|---|

| 6 | 10 | 10 | 140,00 | 130,00 |

| 7 | 11 | 11 | 154,29 | 143,29 |

| 8 | 13 | 13 | 165,00 | 152,00 |

| 9 | 16 | 16 | 173,33 | 157,33 |

| 10 | 20 | 20 | 180,00 | 160,00 |

| 11 | 25 | 25 | 185,45 | 160,45 |

| 12 | 31 | 31 | 190,00 | 159,00 |

| 13 | 38 | 38 | 193,85 | 155,85 |

Сопоставив валовой доход и валовые издержки, приходим к выводу, что прибыль

П = TR – TC

будет максимальной при скорости судна 11 миль/ч.

б) Способ 2. Сопоставление предельного дохода и предельных издержек.

Предприятие (в данном случае владелец судна), которое стремится к максимуму прибыли, выберет такой объём производства, при котором предельные затраты будут равны предельному доходу.

То есть когда выполняется равенство:

MС = MR.

Предельные затраты (МС) – это прирост общих затрат, связанный с ростом выпуска продукции на дополнительную единицу.

Предельная выручка (MR) – это прирост выручки, связанный с ростом выпуска продукции на дополнительную единицу.

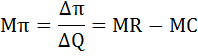

Предельная прибыль (Мπ) – это прирост общей прибыли, связанный с производством дополнительной единицы продукции. Предельную прибыль можно найти также как разность предельной выручки и предельных затрат:

Правило принятия решения об объёме производства гласит: пока предельная прибыль положительна, предприятию следует наращивать объём производства. В данном кейсе переформулируем: пока предельная прибыль положительна, судну следует наращивать время ловли, а следовательно, увеличивать скорость движения к месту ловли.

Рассчитаем величину времени лова, предельных затрат, предельной выручки и предельной прибыли.

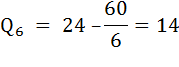

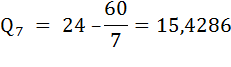

При скорости υ = 6 миль/час время лова будет равно:

При скорости υ = 7 миль/час время лова будет равно:

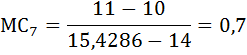

Предельные издержки:

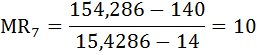

Предельная выручка:

Предельная прибыль:

Мπ7 = MR7 – MC7 = 10 – 0,7 = 9,3

Результаты остальных вычислений занесём в таблицу.

| Скорость (миль/час) | Q | TC,$ | TR,$ | MC, $ | MR, $ | Мπ = MR – MC, $ |

|---|---|---|---|---|---|---|

| 6 | 14 | 10 | 140,00 | — | — | — |

| 7 | 15,4286 | 11 | 154,29 | 0,7 | 10 | 9.3 |

| 8 | 16,5 | 13 | 165,00 | 1,8667 | 10 | 8,1333 |

| 9 | 17,3333 | 16 | 173,33 | 3,6 | 10 | 6,4 |

| 10 | 18 | 20 | 180,00 | 6 | 10 | 4 |

| 11 | 18,5455 | 25 | 185,45 | 9,1667 | 10 | 0,8333 |

| 12 | 19 | 31 | 190,00 | 13,2 | 10 | -3,2 |

| 13 | 19,3846 | 38 | 193,85 | 18,2 | 10 | -8,2 |

Из таблицы видно, что предельная прибыль положительна при Q =18,55 и при скорости движения υ = 11 миль/час, а вот уже при Q = 19 торопиться не стоит, так как предельная прибыль уже приняла отрицательное значение. Следовательно, скорость, которую должно выбрать судно, если его владелец хочет максимизировать прибыль должна быть 11 миль/час.

формула расчета, определение, отличие от национального, источники

Автор ГдеРазница На чтение 4 мин. Опубликовано

Статистические службы мира ежегодно определяют валовый национальный продукт ВВП — показатель, на основании которого рассчитываются другие показатели, коэффициенты, индексы. Среди них важную роль играет личный и национальный доход.

Что это — личный доход?

Личный доход (ЛД) — это сумма денег, которая приобретена человеком за его трудовую деятельность в определённый период времени. Важно помнить, что показатель включает в себя всевозможные отчисления налогов государству.

Он отражает возможность потратить конкретные средства на собственные нужды или уплату налогов.

Также исходя из уровня цен, стоит выделить такие средства, как:

- номинальный — совокупность денежной наличности, полученной гражданами страны в конкретное время;

- располагаемый личный доход — полученные деньги, предназначенные для собственного пользования;

- реальный — денежные средства, оставшиеся после уплаты налогов и различных взносов. Их можно потратить на приобретение материальных ценностей и услуг.

Функции ЛД:

- воспроизводственная. Заключается в том, что при наличии высокой заработной платы сотрудник старается хорошо работать, тем самым занимая вакантную должность и производя новый продукт;

- статусная. Высококвалифицированный специалист получает большее вознаграждение, чем простой рабочий;

- стимулирующая. От полученных результатов работы зависит уровень заработной платы;

- регулирует спрос и предложение на работников разной квалификации;

- производственно — деловая. Чтобы получать хорошую заработную плату необходимо сделать так, чтобы у компании имелся высокий фонд оплаты труда. Для этого необходимо выполнять или даже перевыполнять план производства продукции.

Источники поступлений

Источниками поступления личных доходов у населения являются:

- заработанные. Данный вид является более распространённым. Подразумевается, что денежные средства были получены благодаря выполненной работе или оказанию определённых услуг;

- не заработанные. Эти источники поступления ресурсов не требует физического труда.

Среди не заработанных средств можно выделить такие:

- Стипендиальные выплаты;

- Получение пенсионных отчислений;

- Выплата различных пособий;

- Получение процентов по вкладам;

- Рента;

- Дивидендные выплаты;

- Продажа недвижимости и дорогостоящего имущества.

Что такое национальный доход?

Национальный доход НД — это сумма денежных поступлений, которые выражены в совокупной ценности внутреннего продукта, созданного за год. Эти поступления возможны благодаря использованию все факторов производства, то есть земли, труда, капитала и предпринимательства.

С одной стороны НД равен ВВП страны за исключением амортизации и налогов. С другой — это совокупность всех ресурсов, например, заработной платы каждого рабочего, ренты, прибыли компаний.

Читайте также: Отличия Универсиады, Олимпиады, Спартакиады

Показатель характеризует уровень стабильности страны, это возможно благодаря подсчёту общей суммы прибыли всех субъектов хозяйствования, ведущих свою деятельность на территории государства и за его пределами.

Как рассчитать личный доход — формула расчёта

С точки зрения экономической теории существует несколько формул расчёта:

ЛД = НД — Всв — Нпрк — Прн + Т + ПГО, где

- НД — национальный доход;

- Всв — взносы на социальные выплаты;

- Нпрк — налоги на прибыль корпораций;

- Прн — нераспределённые прибыли корпораций;

- Т — трансферты;

- ПГО — % по государственным облигациям.

ЛД = НД — Всс — Пк + Д + Т + ПГО, где

- Всс — взносы на социальное страхование;

- Пк — прибыли корпораций;

- Д — дивиденды;

- Т — трансферты;

- ПГО — % по государственным облигациям.

Читайте также: в чем разница между доходом и прибылью предприятия?

В чем разница между дебетовой, кредитной и картой рассрочки — рассказано здесь.

Чем чистая и валовая прибыль отличается от выручки в бизнесе: gderaznica.ru/ecomonica/viruchka-i-pribil-v-biznese.html

Однако для повседневной жизни эти формулы не верны, так как собственную прибыль можно узнать, сложив денежные поступления, например, за месяц.

Чем отличаются национальный и личный доход?

В сущности эти два вида взаимозависимые, так как с одной стороны, общенациональная прибыль — основа собственных средств каждого гражданина страны. С другой стороны, личный — часть совокупной стоимости валового внутреннего продукта, произведённого за год, а значит и часть общенационального дохода.

Исходя из формул расчёта ЛД, выявлено, что главное отличие между личным и общенациональным доходами состоит в том, что ЛД — это совокупная прибыль, полученная собственниками экономических ресурсов.

Видео: национальные средства — что это?