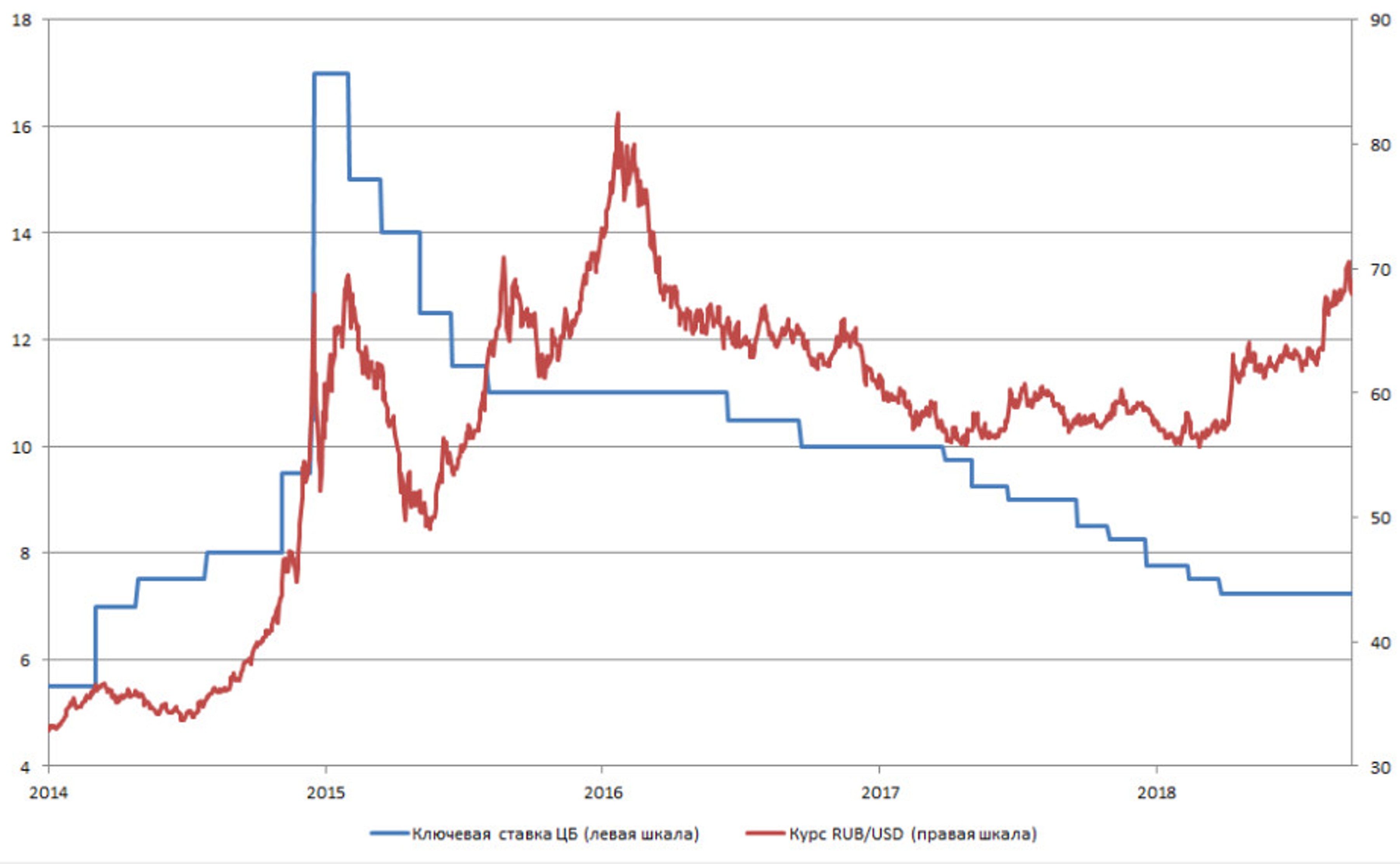

Банк России принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых

Совет директоров Банка России 23 апреля 2021 года принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещен в сторону проинфляционных. Прогноз Банка России по инфляции на 2021 год повышен до 4,7–5,2%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Инфляция продолжает складываться выше прогноза Банка России. В марте годовой темп прироста потребительских цен увеличился до 5,8% (после 5,7% в феврале). По оценке на 19 апреля, годовая инфляция замедлилась до 5,5%, что, однако, связано с эффектом высокой базы апреля 2020 года. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в марте повысились и находятся значимо выше 4% в годовом выражении.

Во многом это является отражением устойчивого характера восстановления внутреннего спроса. Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий. В условиях действия ограничений на зарубежные поездки не израсходованные на эти цели средства домашних хозяйств частично перераспределены на потребление товаров и услуг внутри страны.

Инфляционные ожидания населения остаются на повышенных уровнях по сравнению с периодом до начала пандемии. Возросли ценовые ожидания предприятий. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. По прогнозу Банка России, в II квартале годовые темпы роста потребительских цен будут близки к значениям I квартала. Устойчивое замедление годовой инфляции прогнозируется во втором полугодии 2021 года. По итогам 2021 года инфляция составит 4,7–5,2%. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

Денежно-кредитные условия остаются мягкими и с момента предыдущего заседания Совета директоров Банка России существенно не изменились. Доходности средне- и долгосрочных ОФЗ находятся вблизи уровней конца марта, отражая ожидания возвращения Банка России к нейтральной денежно-кредитной политике и динамику процентных ставок на глобальных финансовых рынках.

Экономическая активность. Восстановление экономической активности приобретает все более устойчивый характер. По итогам I квартала оборот розничной торговли приблизился к уровню до начала пандемии. Активно восстанавливается сектор услуг населению. Этому способствует последовательное снятие ограничительных мер и постепенная вакцинация. Согласно данным мониторинга Банка России, более половины опрошенных предприятий сообщают о том, что спрос на их продукцию вернулся или превысил уровни до начала пандемии. Продолжается рост инвестиционного спроса. В отдельных отраслях возможности наращивания выпуска отстают от расширяющегося спроса, в том числе в связи с нехваткой рабочей силы.

Поддержку восстановлению экономики также оказывает внешний спрос, который продолжает расти, несмотря на сохраняющуюся сложную эпидемическую обстановку в мире.

Банк России прогнозирует рост российской экономики в 2021 году на 3,0–4,0%. Это означает, что российская экономика вернется к своему докризисному уровню во втором полугодии 2021 года. В 2022–2023 годах ВВП, по прогнозу Банка России, вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

На среднесрочную траекторию экономического роста значимое влияние будут оказывать факторы со стороны как внутренних, так и внешних условий. Динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения частного спроса. Поддержку потребительскому спросу будет оказывать снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер.

Инфляционные риски. Баланс рисков смещен в сторону проинфляционных. Действие проинфляционных факторов может оказаться более продолжительным и выраженным в условиях опережающего роста потребительского спроса по сравнению с возможностями расширения выпуска. Также их влияние может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Дополнительное повышательное давление на цены могут продолжить оказывать временные затруднения в производственных и логистических цепочках. Проинфляционные риски создает ценовая конъюнктура мировых товарных рынков, в том числе под воздействием факторов со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого, чем ожидалось ранее, восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить восстановление экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России будет учитывать влияние на прогноз возможных решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

По оценкам Банка России, реализация объявленных в апреле в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации дополнительных социальных и инфраструктурных мер не окажет существенного проинфляционного влияния.

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 23 апреля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

О порядке применения ключевой ставки при расчете неустойки (пени)

25 февраля 2021

Согласно части 4 статьи 34 Федерального закона № 44-ФЗ

в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

В соответствии с частью 5 статьи 34 Федерального закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Указанной нормой установлен порядок расчета пени.

Расчет пени производится исходя из цены контракта, за вычетом фактически исполненных обязательств, количества дней просрочки основного обязательства, а также с учетом коэффициента, размер которого, определяется как одна трехсотая действующей ключевой ставки Центрального банка Российской Федерации. При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта — фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

Учитывая тот факт, что право требования Заказчика по оплате пени возникает в силу закона и договора и при этом по смыслу статьи 34 Федерального закона №44-ФЗ корреспондирующая обязанность по оплате пеней у Подрядной организации возникает с момента направления соответствующего требования (претензии) Заказчиком в адрес Подрядной организации, для расчета применяется ключевая ставка, действующая на дату уплаты пени и фактически, действующая на момент составления Претензионного письма. Пример:

Сторонами заключен контракт на выполнение ремонтных работ.

Цена контракта составляет 100 000,00 ₽

Подрядчик обязан завершить работы в срок по 30 мая 2020 года, однако закончил выполнение работ и сдал их Заказчику 10 июня 2020 года. На 10 июня ключевая ставка составляла 5,50 б. п.

Однако, расчет неустойки производится 27 июня (условно).

Расчет неустойки должен производится следующим образом:

Цена контракта — 100 000,00 ₽ (контракт не предусматривает этапы выполнения работ).

Дни просрочки — 11 дней (считаются со дня, следующего после установленного срока — 31 мая, и по день фактического исполнения — 10 июня).

Ключевая ставка на день расчета 27 июня 2020 года — 4,5% (согласно информации ЦБ РФ)

Расчет по формуле:

100 000,00 ₽ × 11 дн. × 1/300 × 4,50% = 165,00 ₽

Итого размер неустойки (пени) — 165 ₽

Таким образом, расчет пени за просрочку исполнения обязательств

по государственным контрактам, исходя из актуальных данный по ключевой ставки, будет являться, корректным, обоснованным и произведенным в соответствии с требованиями действующего законодательства.

На момент публикации данных разъяснений ключевая ставка Центрального банка Российской Федерации составляет 4,25 б. п.

Для отслеживания изменений ключевой ставки рекомендуем пользоваться официальным сайтом Центрального Банка РФ

Что ждет вкладчиков и заемщиков после снижения ключевой ставки

Резкое снижение ключевой ставки ЦБ в пятницу, 19 июня, – сразу на 1 процентный пункт (п. п.) до 4,5% впервые за пять лет – приведет к новому витку падения доходности вкладов и стоимости кредитов для населения, не сомневаются опрошенные «Ведомостями» банкиры и аналитики.

п.) до 4,5% впервые за пять лет – приведет к новому витку падения доходности вкладов и стоимости кредитов для населения, не сомневаются опрошенные «Ведомостями» банкиры и аналитики.

Изменение ставки ЦБ в целом должно повлечь за собой аналогичное снижение процентов по кредитам и депозитам, указывает руководитель группы рейтингов финансовых институтов АКРА Армен Даллакян. «Из-за радикального снижения ключевой ставки банкам также придется опускать ставки по вкладам и кредитам, чтобы сохранить процентную маржу на приемлемом уровне», – соглашается руководитель рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин.

Условия банковских продуктов будут меняться, несмотря на то что снижение ключевой ставки было ожидаемым и многие банки успели скорректировать условия привлечения и размещения средств заранее. Представители некоторых банков признались, что планируют сделать то же самое в ближайшие дни. Но в целом по рынку ставки будут опускаться плавно, в несколько этапов, поскольку форсирование процесса может привести к росту рисков розничного кредитования и оттоку средств населения с вкладов, предупреждают аналитики.

Представители банков подтверждают: снижение ключевой ставки является одним из факторов для принятия решений по изменению ставок по основным банковским продуктам, однако на их финальное решение будут также влиять рыночная ситуация и действия конкурентов и лидеров рынка.

Депозиты будут первыми

Первыми на падение ключевой ставки традиционно реагируют ставки вкладов, указывает директор отдела рейтингов кредитных институтов «Эксперта РА» Иван Уклеин: «Банки стремятся побыстрее удешевить стоимость фондирования». В пятницу регулятор дал понять, что готов и дальше снижать ключевую ставку при снижении инфляционных рисков, если это потребуется для стимулирования экономики.

В последние месяцы на фоне пандемии реальные доходы граждан не растут или растут очень медленно, а накопления постепенно тратятся, но опасение оттока средств с вкладов едва ли остановит банки, считает Гришунин. Так что они снижали и продолжат снижать проценты по депозитам и счетам.

Некоторые банки уже готовы действовать, выяснили «Ведомости». В ближайшее время «Абсолют банк» намерен опустить ставки по вкладам в рублях на 0,5 п. п., говорит управляющий директор банка Антон Павлов: «В перспективе одного-двух месяцев они будут падать в пределах 1 п. п.».

В ближайшее время «Абсолют банк» намерен опустить ставки по вкладам в рублях на 0,5 п. п., говорит управляющий директор банка Антон Павлов: «В перспективе одного-двух месяцев они будут падать в пределах 1 п. п.».

Банки «Открытие» и «Зенит» в настоящее время также пересматривают ставки вкладов, сообщили их представители.

По словам первого заместителя председателя правления Совкомбанка Сергея Хотимского, в банке анализируют влияние решения ЦБ на вклады и будут принимать решение с учетом конкурентной среды.

Следить за конъюнктурой рынка вкладов, чтобы вовремя предпринять соответствующие шаги, также планируют Райффайзенбанк, «Хоум кредит», Росбанк, «Русский стандарт», сообщили их представители.

«Мы ожидали снижения ключевой ставки и с 19 июня уменьшили доходность по одному из наших вкладов. Дальнейшие действия будут зависеть от собственных потребностей банка в фондировании», – признается исполнительный директор «Ренессанс кредита» Яна Безруких.

Сбербанк возможные изменения тарифов не комментирует, ответила пресс-служба.

Вкладчикам остается надеяться на точечные краткосрочные сезонные вклады и акции от банков. Сейчас они действуют в Россельхозбанке, Совкомбанке, Московском индустриальном банке, банке «Санкт-Петербург», «Уралсибе», «Русском стандарте», банке Дом.РФ, СДМ-банке, банке «Россия» и др.

По мнению аналитиков НРА, в перспективе средняя ставка по вкладам топ-10 банков по объему привлеченных средств населения будет двигаться к 3% годовых. В первой декаде июня она упала на 0,025 п. п. до исторического минимума 5,014%, по данным ЦБ.

«Такое существенное снижение доходности вкладов будет обусловлено, в частности, тем, что у некоторых крупных игроков уже есть вклады со ставками ниже 4%. Кроме того, в условиях крайне низкой процентной маржи банки будут стремиться увеличить ее, снижая стоимость фондирования по тем каналам, где это возможно», – объясняет Гришунин.

Ставка на собственную ипотеку

«Ставки по кредитам банки будут снижать во вторую очередь с лагом по времени зависимости от макроэкономических условий и отдавать при этом предпочтение более надежной ипотеке. А вот в рискованных сегментах – в необеспеченном кредитовании – вряд ли стоит ждать существенного снижения ставок», – прогнозирует Уклеин.

А вот в рискованных сегментах – в необеспеченном кредитовании – вряд ли стоит ждать существенного снижения ставок», – прогнозирует Уклеин.

В конкурентной борьбе за заемщика, а также после майского сигнала ЦБ о возможном существенном понижении ключевой ставки уже в первой половине июня первым делом банки начали снижать ставки по льготной ипотеке с господдержкой. По условиям программы банк не вправе выдавать ипотеку по ставке свыше 6,5% при наличии договора комплексного страхования заемщика, но волен уменьшать ставку. Вслед за льготной ипотекой в ожидании снижения ключевой ставки в банках дешевела и собственная ипотека.

Постепенное снижение ипотечных ставок продолжится. В ближайшее время снизить ставки ипотеки планирует ВТБ, заявила его пресс-служба. Директор департамента розничных продуктов «СМП банка» Алена Тузова рассказала, что банк рассматривает такой вариант. Хотимский из Совкомбанка не исключил пересмотра ставок по ипотеке на готовое жилье, отметив, что менять ставки на первичку банк не планирует. Со снижением ключевой ставки уменьшается субсидия по госпрограмме (она рассчитывается по формуле ключевая ставка + 3% годовых. – Прим. «Ведомостей»), объясняет он.

Со снижением ключевой ставки уменьшается субсидия по госпрограмме (она рассчитывается по формуле ключевая ставка + 3% годовых. – Прим. «Ведомостей»), объясняет он.

По мнению директора департамента автокредитования «Русфинанс банка» Алексея Бородавина, решение о снижении ключевой ставки ЦБ, безусловно, станет «дополнительным стимулом для дальнейшего понижения ставок автокредитов».

Подешевеют и потребительские кредиты, кредиты наличными, могут снизиться и ставки кредитных карт, обещают опрошенные «Ведомостями» банкиры.

Например, изменения по различным кредитным продуктам готовят банк «Открытие» и банк «Зенит», рассказали их пресс-службы. Понижение ставок по всей линейке розничных кредитов, если позволит рыночная ситуация, рассматривают в Уральском банке реконструкции и развития (УБРиР), Росбанке, «Хоум кредите» «Русском стандарте», Россельхозбанке, «СМП банке». А вот «Почта банк» изменений не планирует, сообщил член правления банка Григорий Бабаджанян. Лидер рынка Сбербанк традиционно не комментирует изменения до их вступления в силу.

Помимо ключевой ставки на проценты по банковским продуктам также влияет размер премии за риск, напоминает Даллакян из АКРА. В случае повышения рисков кредитования вырастет и премия за риск, что может несколько нивелировать эффект от сниженной ключевой ставки, опасается он.

Словом, в ближайшее время заемщиков ждут более привлекательные условия кредитования, которые, возможно, позволят рефинансировать имеющиеся долги на лучших, чем сейчас, условиях. А вот вкладчикам придется искать более доходные способы сбережений.

изменения подходов к инструментам денежно-кредитной политики Банка России – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Проблемы экономики и менеджмента

ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ

УДК 336.711

Е. А. Витчукова

А. Витчукова

канд. экон. наук, доцент, кафедра экономики

и финансов,

ФГБОУВПО «Поволжский государственный технологический университет», г. Йошкар-Ола

КЛЮЧЕВАЯ СТАВКА И СТАВКА РЕФИНАНСИРОВАНИЯ: ИЗМЕНЕНИЯ ПОДХОДОВ К ИНСТРУМЕНТАМ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ БАНКА РОССИИ

Аннотация. Рассмотрены изменения инструментария денежно-кредитной политики Банка России в связи с переходом к режиму таргетирования инфляции.

Ключевые слова: ставка рефинансирования, ключевая ставка, таргетирование инфляции, коридор процентных ставок.

E.A. Vitchukova, Volga State University of Technology, Yoshkar-Ola

THE KEY RATE AND REFINANCING RATE: CHANGES OF THE APPROACHES TO MONETARY POLICY INSTRUMENTS OF THE BANK OF RUSSIA

Abstract. The changes of instruments of the monetary policy of the Bank of Russia in connection with the transition to the inflation targeting regime are considered.

Keywords: refinancing rate, key rate, inflation targeting, interest rate corridor.

Важным звеном экономической политики любого развитого государства является денежно-кредитная политика, которую разрабатывает и реализует Центральный банк. Для этого Центральный банк совместно с Правительством страны осуществляет выбор основных и операционных целей денежно-кредитной политики и соответствующих инструментов для ее реализации. В странах с развитой рыночной экономикой основную роль в реализации денежно-кредитной политики играют косвенные (рыночные) инструменты: операции на открытом рынке, регулирование процентных ставок, учетная политика и рефинансирование кредитных организаций, депозитные операции.

До недавнего времени ставка рефинансирования Банка России выполняла роль важного индикатора денежно-кредитной политики и была единственной в своем роде. Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям. Первоначально ставка рефинансирования Банка России была установлена в соответствии с телеграммой Банка России от 29.12.91 № 216-91 как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют… при предоставлении кредитов коммерческим банкам». «Ставкой рефинансирования» она ещё официально

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям. Первоначально ставка рефинансирования Банка России была установлена в соответствии с телеграммой Банка России от 29.12.91 № 216-91 как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют… при предоставлении кредитов коммерческим банкам». «Ставкой рефинансирования» она ещё официально

№ 4 (32) — 2014

79

Проблемы экономики и менеджмента

не называлась; в телеграмме Банка России от 10.04.1992 № 84-92, устанавливающей новый размер процентной ставки, употреблено название «учетная ставка по централизованным кредитным ресурсам». Название «ставка рефинансирования» в качестве официального впервые использовано в телеграмме Банка России от 22. 05.1992 № 01-156. С января по май 1998 года ставка рефинансирования совпадала со ставками по ломбардным кредитам; пропорционально ставке рефинансирования изменялись ставки по ряду других кредитов Банка России.

05.1992 № 01-156. С января по май 1998 года ставка рефинансирования совпадала со ставками по ломбардным кредитам; пропорционально ставке рефинансирования изменялись ставки по ряду других кредитов Банка России.

До 13 сентября 2013 года можно выделить три аспекта применения ставки рефинансирования: 1) как процентная ставка по кредитам Банка России, выдаваемым коммерческим банкам; 2) как глобальный экономический показатель, индикатор, отражающий экономические процессы в стране; 3) как разумная (справедливая) процентная ставка для начисления процентов при отсрочке или просрочке уплаты налогов и таможенных пошлин, исчисления пеней, штрафов согласно российскому законодательству, расчета процента годовых при предоставлении инвестиционного налогового кредита, компенсационных выплат малому бизнесу, ограничений в целях расчета налоговых баз по различным налогам, ограничений при осуществлении мер по предупреждению банкротства [2].

13 сентября 2013 года на Совете директоров Банка России в качестве основного инструмента денежно-кредитной политики впервые официально была заявлена ключевая процентная ставка и изменены подходы к инструментам денежно-кредитной политики. Именно 13 сентября 2013 года Совет директоров Центрального банка Российской Федерации принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции. Таргетирование инфляции — это комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции. Так, на 2014 год планируемый уровень инфляции заявлен в размере 5%.

Меры по совершенствованию денежно-кредитной политики Банка России включают следующее: 1) введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя; 2) формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора; 3) изменение роли ставки рефинансирования в системе инструментов Банка России [1].

Ключевая ставка — это ставка, устанавливаемая банком в целях оказания прямого или опосредованного воздействия на уровень процентных ставок в экономике. Пересмотр ключевой ставки, как правило, является основным инструментом денежно-кредитной политики. Кроме того, она напрямую влияет на уровень инфляции и на котировки на фондовых рынках. Так, если Центральный банк повышает ключевую процентную ставку, это, как правило, ведет к подорожанию национальной валюты и снижению инфляции. С 13 сентября 2013 года ключевая

80

№ 4 (32) — 2014

Проблемы экономики и менеджмента

ставка была определена на уровне 5,5%. Ключевая ставка ЦБ РФ на сегодня в соответствии с решением Совета директоров Банка России от 3 марта 2014 года составляет 7,0% годовых. Повышение ключевой ставки направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с наблюдаемым в последнее время повышенным уровнем волатильности на финансовых рынках. При этом ставка рефинансирования осталась неизменной на уровне 8,25%. За всю историю России максимальное значение ставки рефинансирования составляло 210%, а минимальное — 7,75%.

Банк России умышленно не изменил ставку рефинансирования, так как ее резкое снижение могло бы привести, скорее, к росту инфляции, а не к ее сокращению. Более того, индикативно действующая ставка рефинансирования продолжает отражать проблемы российской экономики, а потому ее стабильность очень важна с точки зрения экономической психологии. 2014 год определен Банком России как переходный этап. Банк России стремится создать условия для более активного перераспределения средств на межбанковском рынке, повысить эффективность управления кредитными организациями собственной ликвидности, а также частично высвободить рыночное обеспечение, полученное Банком России по основным операциям предоставления ликвидности.

К 1 января 2016 года Банк России планирует скорректировать ставку рефинансирования до уровня ключевой ставки, а до указанной даты ставка рефинансирования будет иметь второстепенное значение. На готовящемся к запуску новом сайте Банка России сведений о ставке рефинансирования даже в справочном варианте уже отражаться не будут [1].

В последние годы Банком России по примеру наиболее развитых стран обозначается коридор процентных ставок, который задает параметры колебаний для рыночных процентных ставок на межбанковском рынке. Границы коридора процентных ставок Банка России определяют ставки по операциям Банка России постоянного действия по абсорбированию и предоставлению ликвидности на срок один день. Границы процентного коридора симметричны относительно ключевой ставки, и при ее изменении будут автоматически сдвигаться. Ширина процентного коридора определена Банком России в два процентных пункта. Нижний уровень коридора («пол») определяется ставками Банка России по депозитным операциям. Это ставки, по которым кредитные организации могут разместить в Банке России свои ресурсы, если по каким-либо причинам их не разместили на межбанковском рынке. Верхний уровень коридора («потолок») определяется ценой, по которой предоставляются кредиты «овернайт». Поскольку данные ставки носят штрафной характер, кредитные организации прибегают к заимствованиям по ставкам верхнего уровня или к размещению ресурсов по ставкам нижнего уровня лишь в том случае, если они не нашли адекватного спроса и предложения на свои ресурсы на межбанковском рынке. Это означает, что проведение этих операций Банком России не должно оказывать деформирующего влияния на конкурентную среду денежного рынка.

№ 4 (32) — 2014

81

Проблемы экономики и менеджмента

Таким образом, в последнее время наблюдаются существенные изменения в области денежно-кредитной политики Банка России. Реализация нововведений позволит усовершенствовать инструментарий денежно-кредитной политики, что в свою очередь будет способствовать успешному переходу к режиму таргетирования инфляции.

Список литературы:

1. Две ставки денежно-кредитной политики РФ: ключевая ставка Банка России и ставка рефинансирования. Банковская бизнес-школа Профбанкинг [Электронный ресурс]. — Режим доступа: http://www.profbanking.com/artides/1007-key-rate.html (дата обращения: 15.03.2014)

2. Ставка рефинансирования. Банковская бизнес-школа Профбанкинг [Электронный ресурс]. — Режим доступа: http://www.profbanking.com/articles/700-refinancing-rate.html (дата обращения: 15.03.2014)

82

№ 4 (32) — 2014

Ключевая ставка вызвала споры – Коммерсантъ FM – Коммерсантъ

Центробанк не залез населению в карман, а отреагировал на высокую инфляцию — так президент «Норникеля» Владимир Потанин ответил миллиардеру Олегу Дерипаске, который обвинил регулятор в атаке на доходы россиян и бизнеса. Несколько дней назад ЦБ впервые с 2018 года

повысил ключевую ставку до 4,5% годовых. После этого Дерипаска заявил, что банк своими действиями «решил похоронить молодое правительство технократов», которому угрожает отсутствие роста доходов беднейших россиян. Потанин же сказал, что повышение ставки касается взаимоотношений бизнеса с банками, и ЦБ делает все, чтобы защитить накопления граждан.

Кто прав в этом споре? И какие цели преследуют бизнесмены? Руководитель Центра макроэкономического анализа Альфа-банка Наталия Орлова считает, что Олег Дерипаска — давний критик ЦБ, и ничего удивительного в подобных высказываниях нет: «Этот спор носит концептуальный характер. Олег Дерипаска традиционно высказывается в пользу необходимости понижать ставку. Это, в общем, вполне понятная позиция бизнеса. Компаниям, конечно, лучше, чтобы ставки по кредитам были ниже, потому что это, по сути, сокращает стоимость заемных денег. Но Центральный банк действует исходя не из интересов бизнеса, а исходя из интересов экономики. Сейчас повышение ставки происходит с низкого уровня.

Даже после повышения это очень низкая в историческом контексте процентная ставка.

В целом сейчас в мире видно, что страны формирующихся рынков начинают повышение. На прошлой неделе оно произошло в Турции, в Бразилии. Там много разных последствий от решения Центрального банка, но они, безусловно, шире, чем просто дискуссии по поводу методики расчета доходов населения».

Кроме того, Потанин заявил, что пришло время оказать на инфляцию давление и не дать раскрутиться росту цен. Решение Центробанка стало неожиданностью для рынка, который предполагал, что ставка останется на прежнем уровне. Но насколько оно правильное, будет зависеть от дальнейших действий национального регулятора, считает управляющий партнер финтех-компании DTI Algorithmic Александр Бутманов: «Хороший ли этот момент для того, чтобы сейчас повышать ставку? Как ни странно, если посмотреть на два шага вперед, момент хороший, потому что однозначно будет момент, когда ставку нужно будет снизить. Если все начнет опускаться, то нужно иметь какой-либо маневр для того, чтобы снизить и дать денег российской экономике. Если это долгосрочная стратегия, то из двух супертитанов нашего бизнеса здесь, конечно же, прав господин Потанин. Если же это просто повышение, и мы навсегда будем держать ставку выше инфляции, потому что напуганы 90-и, то, конечно, даже заинтересованный в своих личных дешевых кредитах от госбанков господин Дерипаска прав — делать этого не надо».

Центробанк объяснил решение повысить ставку тем, что инфляция опередила прогноз, а внутренний спрос восстанавливается быстрее ожидаемого. Глава регулятора Эльвира Набиуллина отметила, что «возвращение к нейтральной денежно-кредитной политике надо начинать уже сейчас».

Даниил Бабкин

Центробанк разработает порядок изменения ставок по выданным ипотечным кредитам

В Центробанке собираются установить общие правила повышения ипотечной ставки по кредитам, выданным с переменной ставкой. В таком случае в первые годы после выдачи ипотеки действует низкая процентная ставка и заемщики почти ничего не платят по взятому кредиту, а после завершения льготного периода ставка растет. Пока таких программ в линейке предложений банков немного, но они снова начали появляться.

Чтобы заемщики заранее понимали, что будет происходить после завершения льготного периода, сейчас для банков собираются установить общие правила повышения процентных ставок по таким программам.

К числу таких программ относится, например, сельская ипотека. Заемщики берут кредит на покупку или строительство дома за городом по льготной ставке не выше 3% годовых. Но эта ставка может не сохраниться на весь срок кредитования, который по этой программе составляет 25 лет.

В кредитном договоре заемщика с банком определено, что ставка может быть повышена при несоблюдении условий программы. К таким требованиям относится необходимость прописаться в купленном в ипотеку доме в течение 180 дней с момента его приобретения. Кроме того, ставка по сельской программе может быть повышена, если Минсельхоз не получит средства из бюджета на субсидирование процентов по программе. В таком случае новая ставка будет рассчитываться по формуле: ключевая ставка Центробанка, действующая на момент этих изменений, плюс 2,7%.

В настоящий момент ключевая ставка ЦБ составляет 4,25%. Если бы повышение ставки по сельской ипотеке произошло сейчас, заемщики выплачивали бы взятый кредит по ставке 6,95% годовых.

Смотреть условия сельской ипотеки – 2021

Льготная ипотека от 6,09%. Заполнить заявку онлайн

Получите предварительное решение банка в течение 10 минут.

ПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28.01.15

www.sibdom.ru Смотреть

Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием, будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2018 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017 по 27 декабря 2018. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните, что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторовОпределение продолжительности ключевой ставки

Какова продолжительность ключевой ставки?

Дюрация ключевой ставки измеряет, как стоимость долговой ценной бумаги или портфеля долговых инструментов, как правило, облигаций, изменяется в определенный момент погашения на всей кривой доходности. При сохранении других сроков погашения на постоянном уровне дюрация ключевой ставки используется для измерения чувствительности цены долговой ценной бумаги к изменению доходности на 1% для определенного срока погашения.

Ключевые выводы

- Дюрация ключевой ставки рассчитывает изменение цены облигации по отношению к изменению доходности на 100 базисных пунктов (1%) для данного срока погашения.

- Если кривая доходности имеет параллельный сдвиг, вы можете использовать эффективную дюрацию, но при непараллельном движении кривой доходности необходимо использовать дюрацию ключевой ставки для оценки изменений стоимости портфеля.

- Показатели дюрации показывают вам ценовой риск, связанный с держанием ценных бумаг с фиксированным доходом, при изменении процентных ставок.

Формула продолжительности ключевой ставки

Формула продолжительности ключевой ставки.Инвестопедия

Где:

- P — = цена ценной бумаги после снижения на 1% ее доходности

- P + = цена ценной бумаги после увеличения доходности на 1% ее доходности

- P 0 = первоначальная цена ценной бумаги

Расчет продолжительности ключевой ставки

В качестве примера предположим, что облигация первоначально была оценена в 1000 долларов, а при увеличении доходности на 1% она будет оценена в 970 долларов, а при снижении доходности на 1% будет оценена в 1040 долларов.исходя из приведенной выше формулы дюрация ключевой ставки для этой облигации будет:

Взаимодействие с другими людьми KRD знак равно ( $ 1 , 0 4 0 — $ 9 7 0 ) / ( 2 × 1 % × $ 1 , 0 0 0 ) знак равно $ 7 0 / $ 2 0 знак равно 3 . 5 где: KRD = Дюрация ключевой ставки \ begin {align} & \ text {KRD} = \ left (\ $ 1,040 — \ $ 970 \ right) / \ left (2 \ times1 \% \ times \ $ 1,000 \ right) = \ $ 70 / \ $ 20 = 3,5 \\ & \ textbf {где:} \\ & \ text {KRD = Длительность ключевой ставки} \\ \ end {выровнено} KRD = (1040 долл. США — 970 долл. США) / (2 × 1% × 1000 долл. США) = 70 долл. США / 20 долл. США = 3,5, где: KRD = дюрация ключевой ставки

Что вам говорит продолжительность ключевой ставки?

Дюрация ключевой ставки является важным понятием при оценке ожидаемых изменений стоимости облигации или портфеля облигаций, потому что это происходит, когда кривая доходности смещается не совсем параллельно, что происходит часто.

Эффективная дюрация — еще одна важная метрика облигации — является проницательной мерой дюрации, которая также рассчитывает ожидаемые изменения в цене для облигации или портфеля облигаций с учетом изменения доходности на 1%, но она действительна только для параллельных сдвигов кривой доходности. Вот почему дюрация ключевой ставки является таким ценным показателем.

Дюрация ключевой ставки связана с эффективной дюрацией. На кривой спот-ставки Казначейства существует 11 сроков погашения, и для каждой может быть рассчитана дюрация ключевой ставки.Сумма всех 11 дюрации ключевых ставок на кривой доходности портфеля равна эффективной дюрации портфеля.

Пример использования длительности ключевой ставки

Трудно интерпретировать индивидуальную дюрацию ключевой ставки, потому что очень маловероятно, что одна точка на кривой доходности казначейских облигаций будет иметь сдвиг вверх или вниз в одной точке, в то время как все остальные останутся неизменными. Это полезно для просмотра продолжительности ключевой ставки по кривой и просмотра относительных значений дюрации ключевой ставки между двумя ценными бумагами.

Например, предположим, что облигация X имеет годовую дюрацию ключевой ставки 0,5 и пятилетнюю дюрацию ключевой ставки 0,9. Облигация Y имеет дюрации ключевой ставки 1,2 и 0,3 для этих сроков погашения соответственно. Можно сказать, что облигация X вдвое менее чувствительна, чем облигация Y на краткосрочном конце кривой, в то время как облигация Y на одну треть чувствительна к изменениям процентных ставок на промежуточной части кривой.

Продолжительность ключевой ставки — обзор, формула, практический пример

Что такое продолжительность ключевой ставки?

Дюрация ключевой ставки — это мера чувствительности облигации или портфеля облигаций к изменению доходности на 100 базисных пунктов — 1% — в определенный момент погашения.

Резюме- Дюрация ключевой ставки является важным показателем для определения возможных изменений стоимости облигации в результате изменений доходности в течение срока погашения облигации.

- Дюрация ключевой ставки считается улучшением по сравнению с использованием метрики эффективной дюрации, которая может применяться только тогда, когда есть параллельные изменения доходности по всей кривой доходности.

- Использование метрики может помочь инвесторам или финансовым аналитикам предсказать вероятную прибыльность инвестиций в облигации с различными сроками погашения.

Сравнение продолжительности ключевой ставки и эффективной продолжительности

Продолжительность ключевой ставки считается более высокой метрикой по сравнению с эффективной продолжительностью. Это связано с тем, что метрика эффективной дюрации применима только к параллельным сдвигам процентных ставок и кривой доходности Кривая доходности — это графическое представление процентных ставок по долгу для различных сроков погашения. Он показывает доходность, которую инвестор ожидает получить, если одолжит свои деньги на определенный период времени.На графике по вертикальной оси отображается доходность облигации, а по горизонтальной оси — время до погашения. — когда процентные ставки по всем различным срокам погашения облигаций одновременно увеличиваются или уменьшаются на одну и ту же величину.

В реальной жизни такое явление встречается редко, если вообще случается. Повышение или снижение процентной ставки для краткосрочных облигаций обычно не происходит параллельно с повышением или понижением процентной ставки для долгосрочных или среднесрочных облигаций. Фактически, процентные ставки по облигациям с разным сроком погашения могут даже двигаться в противоположных направлениях, например, при увеличении долгосрочных процентных ставок, в то время как процентная ставка по краткосрочным облигациям снижается.

Дюрация ключевой ставки представляет собой улучшение по сравнению с эффективной дюрацией Эффективная дюрация Эффективная дюрация — это чувствительность цены облигации к эталонной кривой доходности. Один из способов оценки риска облигации — это оценка меры, поскольку она показывает прогнозируемые изменения цены / стоимости, когда есть сдвиги в кривой доходности, которые не параллельны по всем срокам погашения.

Формула для расчета дюрации ключевой ставки

Где:

- P — — Цена облигации после снижения доходности на 1%

- P + — / цена облигации после увеличения доходности на 1%

- P 0 — Первоначальная цена облигации

Практический пример

Предположим, что данная облигация изначально оценивается в 1000 долларов, а 1% увеличение доходности к погашению облигации приведет к снижению стоимости облигации до 980 долларов, в то время как снижение доходности на 1% приведет к увеличению стоимости облигации до 1030 долларов.

Используя приведенную выше формулу, дюрация ключевой ставки будет рассчитана следующим образом:

Длительность ключевой ставки = (1030 — 980) / (2 * 0,01 * 1000) = 2,5

Значение ключа Дюрация ставки

Дюрация ключевой ставки отражает ожидаемое изменение стоимости в результате изменения доходности для облигации или портфеля облигаций с определенным сроком погашения. Предполагается, что доходность по всем остальным срокам погашения останется прежней. Существует более десяти разных сроков погашения облигаций U.S. Treasuries, и инвестор может рассчитать ключевую дюрацию для каждого уровня погашения.

Если инвестор четко знает, как он или она ожидает изменения процентных ставок в течение заданного периода времени, он может затем использовать метрику продолжительности ключевой ставки, чтобы выяснить, какие сроки погашения облигаций могут предложить наиболее прибыльный инвестиционный доход (при условии, что прогнозы инвестора по процентной ставке оправдались). Таким образом, этот показатель можно использовать для сравнения различных предполагаемых инвестиций с фиксированным доходом.

Другой сценарий, в котором может быть полезен расчет дюрации ключевой ставки, — это когда инвестор владеет отзывной облигацией Отзывная облигация (погашаемая облигация) — это тип облигации, который дает эмитенту облигации право, но не обязательство, погасить ее. облигация до срока ее погашения. Облигация с правом отзыва — это облигация со встроенным опционом на покупку. Эти облигации обычно имеют определенные ограничения на опцион колл. Они могут захотеть оценить изменение стоимости облигации, которую они держат, с учетом различных изменений базисных пунктов.Это может помочь им оценить вероятность досрочного погашения их облигаций эмитентом.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы:

- Стоимость облигаций Стоимость облигаций Ценообразование облигаций — это наука о расчете цены выпуска облигации на основе купона, номинальной стоимости, доходности и срока до погашения. Цена облигаций позволяет инвесторам

- Облигация без права отзываОблигация без права отзываОблигация без права отзыва — это облигация, которая выплачивается только при наступлении срока погашения. Эмитент облигации без права отзыва не может отозвать облигацию до даты ее погашения. Она отличается от облигации с правом отзыва, которая представляет собой облигацию, в которой компания или организация, выпускающая облигацию, владеет правом погашения номинальной стоимости облигации

- Казначейские векселя (ГКО) Казначейские векселя (ГКО) Казначейские векселя (или сокращенно казначейские векселя) — это краткосрочный финансовый инструмент, выпущенный Казначейством США со сроками погашения от нескольких дней до 52 недель

- Доходность к погашению (YTM) Доходность к погашению (YTM) Доходность к погашению (YTM) ) — иначе называемый погашением или балансовой доходностью — это спекулятивная ставка доходности или процентная ставка ценной бумаги с фиксированной ставкой, такой как облигация.Доходность к погашению основана на убеждении или понимании того, что инвестор покупает ценную бумагу по текущей рыночной цене и удерживает ее до наступления срока погашения.

Срок действия ключевой ставки — фиксированный доход | CFA Уровень 1

Эффективная дюрация рассчитывает ожидаемые изменения цены облигации или портфеля облигаций с учетом изменения доходности в базисных пунктах, но она действительна только для параллельных сдвигов в кривой доходности. Дюрация ключевой ставки представляет собой улучшение эффективной дюрации, поскольку она дает ожидаемые изменения цены, когда кривая доходности смещается не совсем параллельным образом.Другими словами, он измеряет чувствительность ценной бумаги к сдвигам в «ключевых» точках кривой доходности.

Формула ключевой ставки аналогична формуле эффективной дюрации, за исключением того, что в ней используется знаменатель 0,01, чтобы отразить изменение доходности на 1% (100 базисных пунктов) в определенной точке кривой доходности:

$$ \ text {Длительность ключевой ставки} = \ frac {{PV} _ {-} — {{PV} _ {+}}} {2 \ times 0,01 \ times {PV} _ {0}} $$

Где:

\ ({PV} _ {-} \) = цена облигации после снижения доходности на 1%

\ ({PV} _ {+} \) = цена облигации после увеличения доходности на 1%

\ ({PV} _ {0} \) = исходная цена облигации

Пример продолжительности ключевой ставки

Изначально облигация оценивается в 1000 долларов.При увеличении доходности на 1% при определенном сроке погашения на кривой доходности цена облигации снизится до 980 долларов, а при уменьшении той же доходности на 1% цена вырастет до 1 030 долларов. Исходя из приведенной выше формулы дюрация ключевой ставки облигации будет:

.$$ KRD = \ frac {{1,030} — {980}} {2 \ times 0,01 \ times {1,000}} = 2,5 $$

Зачем нужна длительность ключевой ставки?

Финансовый аналитик может захотеть узнать, как ожидается изменение цены облигации с правом отзыва, если базовые ставки с коротким сроком погашения изменятся на определенное количество базисных пунктов, но базовые ставки с более длительным сроком погашения останутся неизменными.Этот случай представляет собой сглаживание кривой доходности, учитывая, что кривая доходности имеет восходящий наклон. Для параллельных сдвигов в кривой доходности эталона дюрации ключевых ставок могут указывать на такую же чувствительность к процентной ставке, что и эффективная дюрация.

Интерпретация продолжительности ключевой ставки

Интерпретация длительности каждой ключевой ставки по отдельности может быть довольно сложной. Это потому, что на практике очень маловероятно, что одна точка кривой доходности будет демонстрировать смещение вверх или вниз, в то время как все остальные точки останутся неизменными.По этой причине аналитики склонны сравнивать продолжительность ключевой ставки по кривой.

Вопрос

Какая из следующих формул похожа на формулу дюрации ключевой ставки?

A. Macaulay продолжительность

B. Модифицированная длительность

C. Эффективная продолжительность

Решение

Правильный ответ — C.

Формула ключевой ставки аналогична формуле эффективной дюрации, за исключением того, что в ней используется знаменатель 0,01, чтобы отразить изменение доходности на 1% в определенной точке кривой доходности:

Чтение 46 LOS 46d:

Определите дюрацию ключевой ставки и опишите использование дюрации ключевой ставки для измерения чувствительности облигаций к изменениям формы кривой доходности эталона

Длительность ключевой ставки| Справка по финансовому экзамену 123

При вычислении модифицированной (или эффективной) дюрации для портфеля ценных бумаг мы изменяем процентную ставку номинальной (доходность к погашению) на каждые срока погашения на небольшую величину вверх и вниз (± Δ г). ) и определить процентное изменение цены портфеля при изменении доходности на 1%.По сути, мы добавляем ± Δ y ко всей кривой номинала. (Посмотрите здесь, чтобы освежить в памяти паритетную кривую и напомнить о том, как перенастроить спотовую кривую с номинальной кривой, что мы сделаем чуть позже.) Параллельные сдвиги на номинальной кривой выглядят следующим образом:

Модифицированная (или эффективная) дюрация полезна для определения того, как изменится цена ценной бумаги или портфеля ценных бумаг, когда кривая (номинальной) доходности претерпевает параллельный сдвиг, но менее полезна (т.е., вообще бесполезен ), когда кривая доходности изменяется иначе, чем параллельный сдвиг (например, сглаживание или повышение крутизны). В таких случаях требуется более универсальный способ измерения продолжительности; дюрация ключевой ставки как раз и является такой мерой.

Идея длительности ключевой ставки (также известной как частичной дюрации ) заключается в том, что мы не добавляем ± Δ y ко всей кривой номинала; мы добавляем ± Δ y только к доходности к погашению с определенным сроком погашения на кривой номинала, оставляя без изменений доходность к погашению для всех остальных сроков погашения; этот конкретный срок называется ключевой ставкой .Таким образом, имеем:

- Дюрация ключевой ставки ½ года: ± Δ y прибавляется к доходности ½ года, в то время как доходность к погашению всех остальных сроков остается неизменной

- Дюрация двухлетней ключевой ставки: ± Δ y прибавляется к 2-летней доходности к погашению

- Дюрация 5-летней ключевой ставки: ± Δ y добавлено к 5-летней доходности к погашению

- Дюрация 10-летней ключевой ставки: ± Δ y добавлено к 10-летней доходности к погашению

- Дюрация 20-летней ключевой ставки: ± Δ y добавлено к 20-летней доходности к погашению

- Дюрация 30-летней ключевой ставки: ± Δ y добавлено к 30-летней доходности к погашению

- И так далее

Сдвиги кривой номинальной стоимости для расчета дюрации ключевой ставки выглядят следующим образом:

Обратите внимание, что продолжительность ключевой ставки может быть модифицированной (при условии отсутствия изменений денежных потоков при изменении ключевой ставки) или эффективной (допуская, что денежные потоки могут измениться при изменении ключевой ставки).Вероятно, нет причин беспокоиться об этом на этапе экзамена, но в реальных приложениях вы также можете предположить, что длительность ключевой ставки — это эффективная длительность.

После того, как эффект изменения ключевой ставки учтен в цене облигации, дюрация рассчитывается с использованием стандартной (модифицированной или эффективной) формулы дюрации:

\ [Dur_ {key \ rate} \ = \ \ frac {P _– \ — \ P _ +} {2P_0 \ Delta y} \]

Во многих отношениях длительности ключевой ставки ведут себя точно так же, как и все другие длительности (продолжительность Маколея, модифицированная продолжительность, эффективная продолжительность и т. Д.), но в некотором смысле их поведение необычно. Мы рассмотрим и то, и другое.

Ожидаемое поведение

Ключевая ставка Длительность портфеля

Как и в случае Маколея, модифицированной и эффективной дюрации (см. Здесь), дюрация ключевой ставки портфеля представляет собой средневзвешенное значение дюрации ключевой ставки составляющих его облигаций, где веса основаны на рыночной стоимости составляющих облигаций:

\ begin {align} Dur_ {key \ rate_ {port}} \ & = \ W_1 \ × \ Dur_ {key \ rate_ {bond \ 1}} \ + \ W_2 \ × \ Dur_ {key \ rate_ {bond \ 2 }} \\

& + \ \ cdots \ + \ W_n \ × \ Dur_ {key \ rate_ {bond \ n}} \\

\\

& = \ \ sum_ {i = 1} ^ n W_i \ × \ Dur_ {key \ rate_ {bond \ i}}

\ end {align}

где:

- \ (W_i \): облигация i рыночная стоимость ÷ рыночная стоимость портфеля

Так, например, 5-летняя дюрация ключевой ставки портфеля облигаций представляет собой средневзвешенное значение 5-летней дюрации ключевой ставки составляющих облигаций, 20-летняя дюрация ключевой ставки портфеля является средневзвешенной. {\ infty} \ Dur_ {key \ rate_i}

\ end {align}

Обратите внимание, что это не является бесконечной суммой: в конечном итоге индекс i превысит срок погашения ценной бумаги или портфеля; после этого все дюрации ключевых ставок будут равны нулю (потому что, как мы увидим, все номинальные ставки и все спотовые ставки со сроками погашения короче, чем срок погашения ключевой ставки, не изменятся).

Необычное поведение

Вспоминая связь между кривой номинала и кривой спот, мы можем определить влияние изменений ключевой ставки на облигации с разными сроками погашения и с различными купонами. Чтобы проиллюстрировать эти эффекты, я буду использовать простой пример: плоская кривая доходности 4% с годовыми (эффективными) ставками от 1 года до 10 лет:

| Срок погашения (лет) | Номинальная доходность | Доходность спот |

| 1.0 | 4,0% | 4,0% |

| 2,0 | 4,0% | 4,0% |

| 3,0 | 4,0% | 4,0% |

| 4,0 | 4,0% | 4,0% |

| 5,0 | 4,0% | 4,0% |

| 6,0 | 4,0% | 4,0% |

| 7,0 | 4,0% | 4,0% |

| 8,0 | 4.0% | 4,0% |

| 9,0 | 4,0% | 4,0% |

| 10,0 | 4,0% | 4,0% |

Предположим, мы хотим вычислить 5-летнюю дюрацию ключевой ставки для облигации. Для этого мы добавляем 50 базисных пунктов к 5-летнему номиналу (оставляя все остальные номинальные ставки без изменений) и вычисляем влияние на спотовые ставки, затем вычитаем 50 базовых пунктов из 5-летнего номинала (опять же, оставляя все другие номинальные ставки без изменений) и рассчитайте влияние на спотовые ставки.Затем мы будем использовать эти модифицированные спотовые ставки для вычисления \ (P _- \) и \ (P _ + \), а затем использовать их в формуле дюрации.

Давайте начнем с добавления 50 базисных пунктов к 5-летней номинальной ставке.

Годовая спотовая доходность проста: она остается 4.0%. (Напомним, что однопериодная номинальная ставка и однопериодная спотовая ставка равны, и что годовая номинальная ставка не изменилась; изменилась только пятилетняя номинальная ставка.)

Двухлетняя спотовая доходность также проста: она тоже остается 4.0%, потому что двухлетняя спотовая доходность не изменилась, а годовая спотовая доходность не изменилась.2 \ & = \ \ frac {1040.00} {961.54} \ = \ 1.0816 \\

\\

1 \ + \ s_2 \ & = \ \ sqrt {1.0816} \ = \ 1.0400 \\

\\

s_2 \ & = \ 4.0 \%

\ end {align}

Трехлетняя спотовая ставка и 4-летняя спотовая ставка также просты: они по-прежнему составляют 4,0%, потому что их номинальная доходность не изменилась, как и все спотовые доходности для более коротких сроков погашения. Я оставлю алгебру тебе.

В качестве захватывающего (! ) изменения темпов, 5-летняя спотовая ставка не равна 4,0% (напомним, что мы прибавили 50 базисных пунктов к 5-летней ставке по номинальной ).{1/5} \ = \ 1.045476 \\

\\

s_5 \ & = \ 4.5476 \%

\ end {align}

Этот результат кажется разумным: доходность к погашению составляет 4,5%, поэтому мы получим номинальную стоимость (1000 долларов США), если дисконтируем все денежных потоков по ставке 4,5%. Поскольку мы установили скидку на первые четыре платежа на уровне 4% (менее 4,5%), мы должны дисконтировать окончательный платеж на уровне более 4,5%, чтобы в среднем получить скидку 4,5% на все. А поскольку первые четыре платежа намного меньше окончательного платежа, разница в окончательной ставке дисконтирования должна быть намного меньше, чем разница (50 б.п.) по первым четырем платежам: она равна 4.{1/6} \ = \ 1.039820 \\

\\

s_6 \ & = \ 3.9820 \%

\ end {align}

Опять же, этот результат имеет смысл: 5-летняя спотовая ставка увеличилась, поэтому единственный способ сохранить неизменной 6-летнюю номинальную ставку — это понизить 6-летнюю спотовую ставку. И, опять же, поскольку окончательный платеж намного больше, чем первые 5 (только купонных) выплат, снижение должно быть небольшим по сравнению с увеличением 5-летней спотовой ставки: 5-летняя спотовая ставка на 54,76 б.п. выше, чем доходность к погашению 4%, а 6-летняя спотовая ставка — 1.На 80 б.п. ниже доходности к погашению.

Обратите внимание, как изменение 5-летней ключевой ставки приводит к некоторым неожиданным результатам. Например, 6-летняя бескупонная облигация будет иметь на более высокую цену, чем (поскольку 6-летняя спотовая ставка на ниже ), когда 5-летняя ключевая ставка будет , увеличенной на ; Другими словами, 6-летняя бескупонная облигация будет иметь отрицательную 5-летнюю дюрацию по ключевой ставке . (Помните, что при повышении процентных ставок цены на облигации обычно снижаются, и эта дюрация обычно положительна.Когда цена увеличивается с увеличением ставки, продолжительность должна быть отрицательной.)

Продолжая в той же утомительной манере, получаем:

| Срок погашения (лет) | Номинальная доходность | Доходность спот |

| 1,0 | 4,0000% | 4,0000% |

| 2,0 | 4,0000% | 4,0000% |

| 3,0 | 4,0000% | 4.0000% |

| 4,0 | 4,0000% | 4,0000% |

| 5,0 | 4,5000% | 4,5476% |

| 6,0 | 4,0000% | 3,98 20% |

| 7,0 | 4,0000% | 3.9846% |

| 8,0 | 4,0000% | 3.9865% |

| 9,0 | 4,0000% | 3.9880% |

| 10,0 | 4.0000% | 3.9892% |

Графически:

Если вычесть 50 б.п. из 5-летней номинальной ставки, мы получим:

| Срок погашения (лет) | Номинальная доходность | Доходность спот |

| 1,0 | 4,0000% | 4,0000% |

| 2,0 | 4,0000% | 4,0000% |

| 3,0 | 4.0000% | 4,0000% |

| 4,0 | 4,0000% | 4,0000% |

| 5,0 | 3,5000% | 3,4641% |

| 6,0 | 4,0000% | 4.0182% |

| 7,0 | 4,0000% | 4.0156% |

| 8,0 | 4,0000% | 4.0136% |

| 9,0 | 4,0000% | 4.0121% |

| 10.0 | 4,0000% | 4.0109% |

Графически:

Срок действия различных облигаций по ключевой ставке

Дюрация ключевой ставки не только зависит от срока погашения облигации (по сравнению со сроком погашения ключевой ставки), но также зависит от купонной ставки облигации по сравнению с ее доходностью к погашению; то есть это зависит от того, оценивается ли облигация по номиналу, с премией или с дисконтом. Используя нашу 4% плоскую кривую доходности, вот дюрации ключевой ставки для пяти 5-летних безопционных облигаций с различными купонными ставками, а также сумма их дюрации ключевой ставки и их эффективная дюрация:

| Срок действия ключевой ставки (лет), 5-летняя облигация | |||||

| Срок погашения по ключевой ставке | Ставка купона | ||||

| 0.0% | 2,0% | 4,0% | 6,0% | 8,0% | |

| 1 год | (0,0385) | (0,0174) | 0,0000 | 0,0145 | 0,0268 |

| 2 года | (0,0785) | (0,0354) | 0,0000 | 0,0296 | 0,0547 |

| 3 года | (0.1201) | (0,0542) | 0,0000 | 0,0453 | 0,0838 |

| 4 года | (0,1633) | (0,0737) | 0,0000 | 0,0616 | 0,1140 |

| 5 лет | 5.2081 | 4,7931 | 4,4519 | 4,1666 | 3,9243 |

| 6+ лет | 0,0000 | 0,0000 | 0.0000 | 0,0000 | 0,0000 |

| Сумма | 4.8078 | 4,6125 | 4,4519 | 4,3176 | 4.2036 |

| Dur Eff | 4,8078 | 4,6125 | 4,4519 | 4,3176 | 4,2036 |

Так, например, 5-летняя бескупонная облигация имеет 4-летнюю дюрацию ключевой ставки −0.1633 года; если 4-летняя номинальная ставка увеличится на на 1%, цена облигации увеличится на примерно на 0,1633%. Пятилетняя облигация с купоном 8% имеет трехлетнюю дюрацию по ключевой ставке 0,0838 года; если трехлетняя номинальная ставка уменьшится на на 1%, цена облигации увеличится на примерно на 0,0838%.

Ключевые идеи, которые можно почерпнуть из этой таблицы:

- Облигации номиналом имеют дюрацию ключевой ставки нулевых лет для любого срока погашения ключевой ставки короче , чем срок погашения облигации

- Дисконт Облигации имеют отрицательные дюрации ключевой ставки со сроками погашения короче , чем срок погашения облигации; в частности, бескупонных облигаций имеют отрицательную дюрацию ключевой ставки со сроками погашения короче , чем срок погашения облигации

- Облигации с премией имеют положительных дюрации ключевой ставки со сроками погашения короче , чем срок погашения облигации

- Все облигации имеют дюрацию ключевой ставки нулевых лет для любого срока погашения ключевой ставки длиннее , чем срок погашения облигации

- Сумма дюрации ключевой ставки для всех сроков погашения равна эффективной дюрации облигации

Обратите внимание, что эти последние два пункта уже были рассмотрены в разделе «Ожидаемое поведение» выше.

Использование длительностей ключевой ставки

Дюрация ключевой ставки используется для определения влияния непараллельных сдвигов кривой доходности на портфель облигаций. (Фактически, их также можно использовать для определения эффекта параллельных сдвигов кривой доходности, хотя они менее эффективны, чем простое использование эффективной дюрации каждой облигации.) Например, предположим, что у нас есть эта кривая номинальной доходности:

Предположим, что мы ожидаем, что кривая доходности выровняется: рост на 50 базисных пунктов на коротком конце, падение на 50 базисных пунктов на длинном конце, с линейным переходом между ними:

| Годы | Сплющивание ∆, т. П. |

| 1.0 | 50,0 |

| 2,0 | 38,9 |

| 3,0 | 27,8 |

| 4,0 | 16,7 |

| 5,0 | 5,6 |

| 6,0 | −5,6 |

| 7,0 | −16,7 |

| 8,0 | −27,8 |

| 9,0 | −38,9 |

| 10,0 | −50,0 |

Новая кривая доходности (по номиналу) будет выглядеть следующим образом:

Чтобы определить влияние этого выравнивания на стоимость портфеля с фиксированной доходностью, мы можем посмотреть дюрации ключевой ставки каждой облигации в портфеле, умножить дюрацию каждой ключевой ставки на изменение доходности (из таблицы выше) и рыночной стоимости облигации, а затем сложите их.Обратите внимание, что эффективная дюрация (портфеля) здесь не поможет, поскольку сдвиг не является параллельным.

Точно так же, если мы ожидаем, что кривая номинала будет крутым, или горбичным, или сделает что-нибудь еще, кроме параллельного сдвига, дюрации ключевой ставки позволят нам определить влияние первого порядка на стоимость портфеля облигаций с диапазоном сроки погашения.

Как бы то ни было, существует также идея выпуклостей ключевых ставок. Я никогда о них не слышал — я просто сам придумал эту идею, — но для больших изменений урожайности имеет смысл учитывать выпуклость в дополнение к продолжительности.В глубине души я первопроходец.

Заблуждения о сроках ключевой ставки

Основное заблуждение относительно дюрации ключевой ставки состоит в том, что она соответствует изменению единой ставки спот , а не изменению единой номинальной ставки . Для ясности:

- Дюрация ключевой ставки данной облигации для данного срока погашения — это отношение процентного изменения цены этой облигации к изменению ставки номинальной стоимости при этом сроке погашения , когда ставка номинала для всех остальных Срок погашения не изменился .

- Когда номинальная ставка при заданном сроке погашения изменяется, а номинальная ставка при всех остальных сроках погашения остается неизменной:

- Спот-ставки со сроками погашения минус , чем данный срок погашения , не изменятся

- Спот-курс на уровне с заданным сроком погашения изменится на в том же направлении , что и изменение номинального курса, и на на сумму больше , чем изменение номинального курса

- Спот-ставки со сроками погашения , превышающие , чем данный срок погашения, изменятся на в направлении, противоположном изменения номинальной ставки, и на сумму (намного) меньше , чем изменение номинальной ставки (и изменение будет меньше при более длительных сроках погашения)

Дюрация ключевой ставки в сравнении с модифицированной дюрацией

Несмотря на то, что существует несколько различных определений продолжительности, которые дают несколько разные результаты, наиболее тесно связанным с длительностью ключевой ставки является модифицированная продолжительность D, которая может быть определена в очень общем виде по отношению к любому потоку будущих денежных потоков как отрицательное значение относительного изменения -ΔB / B дюрации ключевой ставки (или частичной дюрации) облигации является хорошим показателем чувствительности облигации к изменению эталонной кривой доходности для определенного сегмента срока погашения.Дюрация ключевой ставки (или частичная дюрация) — хороший показатель чувствительности облигации к изменению базовой кривой доходности для определенного сегмента срока погашения. Б. Измененная продолжительность. CТакже, как правило, облигация с более низкой купонной ставкой будет иметь большую модифицированную дюрацию. Таким образом, облигации с большей дюрацией будут более волатильными. 5. Укажите, почему для небольшого и внезапного изменения в облигации дюрация доходности является хорошим показателем дюрации ключевой ставки, которая измеряет, сколько времени потребуется для цены облигации 21 сентября 2016 года использования дюрации ключевой ставки в качестве меры риска, поскольку В отличие от более популярных облигаций A — это наиболее известная ценная бумага с фиксированным доходом.Портфель положительных платежей с длительностью T и текущим значением V, равным. 17 апр 2018 Дюрация Маколея, модифицированная дюрация, эффективная дюрация и дюрация ключевой ставки являются основными типами дюрации облигаций. Дюрация ключевой ставки позволяет определить чувствительность цены облигации к непараллельным сдвигам кривой доходности. В этом примере bndkrdur используется для построения страховщиков, необходимо рассчитать чувствительность обязательств к изменениям процентной ставки или продолжительность. Текущий подход заключается в использовании дюрации Маколея или модифицированной дюрации или, альтернативно, меры наклона кривой цены и доходности (см. Приложение).Ключом к расчету эффективной дюрации является учет влияния того, почему эффективная дюрация является плохой мерой риска процентной ставки. • Определение ключа Дюрация ключевой ставки по бескупонной облигации должна лежать на линии под углом 45 °. КРД т. 45 °. 20. 20 Сумма всех стоимостей позиций по облигациям должна равняться стоимости портфеля V.

Длительность ключевой ставки — это не то же самое, что эффективная продолжительность. Эффективная дюрация — это оценка чувствительности ценной бумаги к параллельному изменению процентных ставок, что означает, что предполагается, что процентные ставки изменяются в одинаковой степени, например, для однолетних облигаций, пятилетних облигаций, 10-летних облигаций и 30-летних облигаций. -летние облигации.

17 апр 2018 Дюрация Маколея, модифицированная дюрация, эффективная дюрация и дюрация ключевой ставки являются основными типами дюрации облигаций. Дюрация ключевой ставки позволяет определить чувствительность цены облигации к непараллельным сдвигам кривой доходности. В этом примере bndkrdur используется для построения страховщиков, необходимо рассчитать чувствительность обязательств к изменениям процентной ставки или продолжительность. Текущий подход заключается в использовании дюрации Маколея или модифицированной дюрации или, альтернативно, меры наклона кривой цены и доходности (см. Приложение).Ключом к расчету эффективной дюрации является учет влияния того, почему эффективная дюрация является плохой мерой риска процентной ставки. • Определение ключа Дюрация ключевой ставки по бескупонной облигации должна лежать на линии под углом 45 °. КРД т. 45 °. 20. 20 Сумма всех стоимостей позиций по облигациям должна равняться стоимости портфеля V.

21 сентября 2016 года использования ключевой процентной ставки в качестве меры риска в отличие от более популярной облигации А является наиболее широко известной ценной бумагой с фиксированным доходом. Портфель положительных платежей с длительностью T и текущим значением V, равным.

— дюрации частичной и ключевой ставки для непостоянных срочных структур. процентная ставка или доходность к погашению облигации, удовлетворяющей стоимости облигации V. V = ∑ t ct. (1 + г) т. 16 июля 2018 Риск процентной ставки, влияние на цены облигаций колебания процентных ставок, является одним из основных рисков, связанных с облигациями. Сопровождает И как это влияет на ваши сбережения? Во-первых, важно понять, как связаны процентные ставки и цены облигаций. Ключевой момент, о котором следует помнить, заключается в том, что ставки и, как правило, облигации с более низкой купонной ставкой будут иметь большую модифицированную дюрацию.Таким образом, облигации с большей дюрацией будут более волатильными. 5. Укажите, почему

Эффективная дюрация отличается от модифицированной дюрации, поскольку последняя измеряет дюрацию доходности — волатильность процентных ставок с точки зрения доходности облигации к погашению — в то время как эффективная дюрация измеряет дюрацию кривой, которая рассчитывает волатильность процентной ставки с использованием кривой доходности. Кривая доходности —

3 мая 2013 г. Сумма дюрации ключевой ставки вдоль кривой равна эффективной дюрации.Дюрация и волатильность цены облигации. Более одного раза в течение 15 апреля 2013 г. Каждый показатель играет ключевую роль в помощи инвесторам в облигации в оценке процентного риска, но дюрация является более сложной из двух. ПРОДОЛЖИТЕЛЬНОСТЬ. 14. Эффективная продолжительность (%). 14. Дюрация ключевой ставки (%). РАСКРЫТИЕ. 15. Раскрытие информации. 2 СТАТИСТИЧЕСКИЙ ОТЧЕТ: ФОНД ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ Ставкой дисконтирования для расчета приведенной стоимости денежных потоков является доходность облигации. Так же, как цена и доходность облигации, меняется и ее дюрация. Например, дюрация ключевой ставки рассчитывает изменение цены облигации по отношению к изменению доходности на 100 базисных пунктов (1%) для данного срока погашения.Если кривая доходности имеет параллельный сдвиг, вы можете использовать Модифицированную продолжительность рассчитывается путем деления долларовой стоимости изменения на один базисный пункт участка процентного свопа или ряда денежных потоков на приведенную стоимость ряда денежных средств. потоки. Дюрация ключевой ставки — это не то же самое, что эффективная дюрация. Эффективная дюрация — это оценка чувствительности ценной бумаги к параллельному изменению процентных ставок, что означает, что предполагается, что процентные ставки изменяются в одинаковой степени, например, для однолетних облигаций, пятилетних облигаций, 10-летних облигаций и 30-летних облигаций. -летние облигации.

Модифицированная дюрация рассчитывается путем деления долларовой стоимости изменения на один базисный пункт части процентного свопа или ряда денежных потоков на приведенную стоимость ряда денежных потоков.

«Дюрация» позволяет инвестору оценить, насколько цена облигации может вырасти или упасть в зависимости от изменений процентных ставок. Понимание длительности, как это ПРОДОЛЖИТЕЛЬНОСТЬ ОБМЕНА ПРОЦЕНТНОЙ СТАВКОЙ. Из приведенного выше числового примера мы знаем, что, когда фиксированная ставка свопа падает, плательщик фиксированной ставки 11 июня 2018 г. Вы можете знать, что цены облигаций обратно пропорциональны процентным ставкам.тарифы. Модифицированная дюрация рассчитывается простым делением дюрации портфеля Маколея, которая играет ключевую роль в оказании помощи инвесторам в долговые фонды u · v · w · x · y · z. 25 апреля 2014 г. Как правило, более высокая дюрация облигации подразумевает, что инвестору придется подождать, чтобы измерить основные риски портфеля, такие как выпуклость и дюрация ключевой ставки. 28 ноя 2018 Дюрация выражается в количестве лет, и чем больше дюрация облигации, тем более чувствительной она будет к изменениям процентных ставок. Похоже, что 4 июня 2009 г. Риск процентной ставки определяется как неожиданное изменение цен облигаций из-за изменений в векторе дюрации, в то время как Ho (1992) предлагает дюрацию ключевой ставки, которая ассоциируется для безопционных купонных облигаций V где.3 мая 2013 г. Сумма дюрации ключевой ставки вдоль кривой равна эффективной дюрации. Дюрация и волатильность цены облигации. Более одного раза в течение