Паушальный взнос. Главные понятия | Русский стартап

Многие крупные компании для расширения собственного бизнеса прибегают к услугам отдельных людей или малых предприятий. Причем такой вид делового сотрудничества оказывается обоюдовыгодным.

Смысл взаимоотношений состоит в передаче младшему партнеру права пользования торговой маркой, продукцией, услугами и технологиями своего компаньона, которого в условиях рынка называют франчайзером.

Такое замысловатое название произошло от слова франчайзинг, означающего вид деловой деятельности — соответственно вторая сторона стала называться франчайзи.

Партнеры при этом составляют договор о сотрудничестве, в котором обычно предусматривается паушальный взнос (начальный одноразовый платеж), который младший компаньон выплачивает франчайзеру за предоставленные возможности.

Паушальный взнос и роялти

Первоначальный взнос должен возместить франчайзеру издержки на регистрацию франшизной фирмы и запуск ее в работу.

Кроме одноразового паушального взноса арендатор интеллектуальной собственности (франчайзи) осуществляет регулярные периодические выплаты «роялти» (доля короля).

Этими платежами покрываются расходы главного компаньона на сервис, предоставляемый своему сотоварищу по бизнесу в период деятельности предприятия.

Он обычно включает в себя:

- — помощь в проведении рекламных кампаний, включая маркетинговые услуги;

- — дизайнерские оформительские работы;

- — обучение сотрудников предприятия;

- — предоставление собственного портала в глобальной сети для размещения информации.

Паушальный платеж рассчитывается во всяком отдельном случае по-разному, так как он не регламентирован какими-либо государственными документами. Первоначальный взнос и процент оплат роялти всегда прописываются в договоре о деловом сотрудничестве.

Первоначальный взнос и процент оплат роялти всегда прописываются в договоре о деловом сотрудничестве.

Франшиза без паушального взноса

Под франшизой понимают комплекс прав какого-либо предприятия на интеллектуальную собственность другого предприятия. Такие описания прилагаются к договору о сотрудничестве между сторонами, оформляющими взаимоотношения на условиях франчайзинга.

В тексте договора описываются все вопросы взаимоотношения сторон. Если паушальный взнос там не указан, значит, крупная фирма предлагает франшизу без первоначального взноса. Этим она привлекает большое количество желающих поработать с распространением ее товаров.

Смотрите видео: Предпринимательский ликбез. Франшизы

В таком случае между компаньонами устанавливаются дилерские взаимоотношения, при которых одна фирма товары производит или оптом их поставляет, а другая осуществляет розничную продажу под торговым ярлыком поставщика.

При этом владельцем товара всегда является франчайзер, который и диктует условия его реализации. Для дилера выгода здесь заключается в отсутствии больших первоначальных затрат. Но большую прибыль ему получить трудно, так как поставщик товара просто не даст такой возможности.

Просмотров: 679

Разбираемся с тем, что такое роялти и паушальный взнос во франчайзинге

Учимся отличать одно от другого

Сегодня начать собственный бизнес перестало быть проблемой. Для этого вам будет вполне достаточно выбрать франчайзинг. Он представляет собой взаимовыгодную модель отношений между вами и авторитетной компанией, которая продает вам права на использование своего бренда. Здесь вам обязательно придется разобраться с тем, что такое роялти и паушальный взнос во франчайзинге.

Некоторые приходят в замешательство, так как не видят существенных различий между ними. Однако отличия имеются и довольно существенные. Поэтому давайте попробуем разобраться вместе с вами в тонкостях этих понятий.

Поэтому давайте попробуем разобраться вместе с вами в тонкостях этих понятий.

Главное о паушальном взносе

Приобретая франшизу, вы тем самым покупаете права на пользование фирменным именем компании, и других ее продуктов: начиная от проработанного плана маркетинговой стратегии компании и заканчивая ее рекламной продукцией, описаниями стандартов качества и технологий производства продукции.

Это право вы и оплачиваете паушальным взносом. Вносится он единоразово и может отличаться в зависимости от компании и предлагаемой франшизы. Собственно, паушальный взнос во франчайзинге можно назвать стоимостью франшизы.

Согласно мнениям специалистов, проведение подобной сделки является очень выгодным и продуктивным действием. Для франчайзера — это укрепления позиций бизнеса, а для вас — способ упростить для себя процедуру начала собственного бизнеса.

Стоит обозначить, что паушальный взнос представляет собой большую и внушительную сумму, которую вам придется выплатить всю и сразу (в большинстве случаев) сразу же после того, как будет подписан договор о купле-продаже франшизы.

Главное о роялти

Что такое роялти, знает каждый владелец франшизы. Начинающие франчайзи довольно часто отождествляют это понятие с паушальным взносом. Однако отличия между ними существенные.

Роялти во франчайзинге представляет собой регулярные выплаты покупателем франшизы ее правообладателю. По факту, роялти — это ваша плата франчайзеру за то, что вы пользуетесь его торговой маркой, используете логотип и другую атрибутику бренда в своих коммерческих целях. Именно это и вводит многих в заблуждение, так как и роялти, и паушальный взнос представляют собой плату за пользование брендом. Вот только, если паушальный взнос вы платите в большом денежном эквиваленте и единожды, то роялти вам придется выплачивать регулярно до тех пор, пока будет действовать договор.

Иногда франчайзи негодуют из-за обязательств выплачивать роялти, если они и так платят значительную сумму за покупку бренда. Ответ прост — роялти во франчайзинге служит для дальнейшего развития бренда, его продвижения, маркетингового сопровождения и разработки и внедрения новых товаров, услуг. Именно эти показатели и определяют размер, а также схему взимания роялти. Иногда роялти рассматривают как плату за управление и функционирование бизнеса франчайзером.

Ответ прост — роялти во франчайзинге служит для дальнейшего развития бренда, его продвижения, маркетингового сопровождения и разработки и внедрения новых товаров, услуг. Именно эти показатели и определяют размер, а также схему взимания роялти. Иногда роялти рассматривают как плату за управление и функционирование бизнеса франчайзером.

Вы можете встретить понятие роялти во франчайзинге, а также во многих других отраслях. В каждой оно будет нести в себе определенный смысл и значение, но ни в коем случае не стоит отождествлять их между собой.

Главные отличия — роялти и паушальный взнос “на ринге”

В вопросе различия о том, что такое роялти и паушальный взнос во франчайзинге, мы с вами уже определились — размер и частота выплат. В первом случае выплаты являются регулярными, а во втором — единоразовыми и масштабными.

Все, что касается размера и частоты выплат роялти во франчайзинге, должно быть прописано в договоре купли-продажи франшизы. Размер данных выплат должен быть соизмерим с:

- размерами компании;

- качеством выпускаемой ею продукции;

- узнаваемостью бренда;

- и другим характеристикам.

Регулярные выплаты каждый франчайзер устанавливает и определяет для себя сам. В среднем можно все-таки выделить стандартные схемы начисления роялти, которые считаются универсальными для разных сфер бизнеса.

Паушальный взнос во франчайзинге выплачивается компании или франчайзеру от лица будущего франчайзи единоразово. Обычно высокие суммы таких сделок выступают в качестве залога покрытия финансовых расходов франчайзера в помощи запуска бизнеса. В основном это вопросы пиара, маркетинга, рекламы и т.д. Если же в системе начисления роялти можно вывести общую усредненную формулу, подходящую для каждой компании, то паушальный взнос во франчайзинге подобного алгоритма не имеет.

Таким образом, можно сказать, что паушальный взнос — это плата за право присоединиться к рядам представителей известного бренда, а роялти — стоимость участия в данном представительстве и работе компании.

Из общего между роялти и паушальным взносом можно выделить следующее:

- оба являются денежными выплатами;

- представляют собой основные платежи в договоре покупки франчайзинга.

При этом стоит указать и на тот факт, что некоторые компании предпочитают сотрудничество с франчайзи без роялти. Чаще всего так поступают только начинающие свое развитие фирмы.

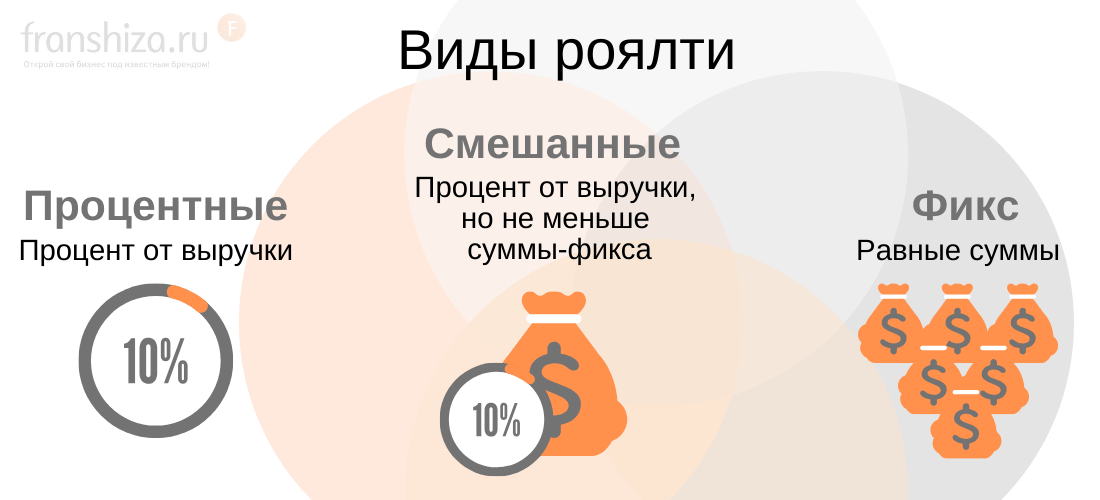

Основные виды роялти во франчайзинге

На формирование суммы платежей роялти и схемы их выплат у каждого франчайзера влияют свои факторы. Многие их них все же пользуются усредненными приемами, которые встречаются повсеместно и могут быть применены в различных сферах бизнеса.

Практикующие франчайзеры меняют шаблоны, чтобы повысить конкурентоспособность своей франшизы и сделать ее привлекательнее для франчайзи. Изменения будут варьироваться в зависимости от сферы деятельности бизнеса.

Отсюда и вытекают различные виды роялти во франчайзинге. Скорее всего, вам придется столкнуться со следующими из них:

- Процент с валового оборота. Может выплачиваться как ежемесячно, так и поквартально или единожды в год;

- Процент с маржи. Подразумевает под собой разницу суммы продаж и затратами на производство товара. Стабильные издержки в данном случае не учитываются. Данный вид расчета роялти уместен при наличии опыта установки оптово-розничных цен на товары;

- Фиксированный роялти. Выплаты в данном случае происходят регулярно в определенно установленные сроки. Все условия прописываются в договоре. Этот вид принято применять для сферы крупных продаж.

Стабильные издержки в данном случае не учитываются. Данный вид расчета роялти уместен при наличии опыта установки оптово-розничных цен на товары;

Стабильные издержки в данном случае не учитываются. Данный вид расчета роялти уместен при наличии опыта установки оптово-розничных цен на товары;В любом случае, оговаривать суммы выплаты роялти и паушального взноса, а также утверждать их с франчайзером, рекомендуется в присутствии профильного адвоката или с его консультированием.

Паушальный взнос и роялти рассмотрим что это такое простыми словами

С чего начать свой бизнес03.03.2020

Паушальный взнос что это такое простыми словами:

- это “входной билет” в уже работающий чужой бизнес,

- плата за право использования бренда, как правило на бессрочный период,

- плата за лояльность своих будущих покупателей,

- плата за наработанную репутацию, опыт, знания,

- разработанная айдентика, дизайн макеты, база поставщиков, технологии.

От чего зависит размер паушального взноса? По практике он составляет 10% от суммы инвестиций, которые вам потребуются для запуска бизнеса. Данное правило не всегда соответствует действительности, но компании давно, успешно работающие на рынке стремятся соблюдать его.

Паушальный взнос оплачивается один раз, и в дальнейшем не подлежит возврату. Оплачивает его франчайзи (тот кто покупает франшизу, товарный знак) в адрес франчайзера (тот кто продает).

До момента проведения оплаты выполните следующие действия:

- соберите полную информацию о приобретаемой франшизе,

- познакомьтесь лично с потенциальным партнером,

- проведите переговоры — личная встреча, или по скайпу,

- получите ответы на все важные для себя вопросы,

- договоритесь о пунктах договора, которые требуют правок на ваше усмотрение,

- проверьте наличие регистрации товарного знака, получив от будущего партнера свидетельство об этом, после чего подписать договор коммерческой концессии (ДКК) или лицензионный договор.

Момент подписания контракта является ключевым моментом сделки. Важно выяснить до этого этапа все подводные камни, договориться в свою пользу по волнующим пунктам обязанностей, ответственностей обеих сторон. Помните, вы имеете полное право соглашаться или нет с условиями, требуя для себя более выгодных условий. Вторая сторона соответственно обладает такими же правами.

Что значит паушальный взнос и что он дает франчайзеру:

- помогает оценить состоятельность потенциального франчайзи,

- подтверждает серьезность его намерений,

- подтверждает готовность быть в команде, вести дело согласно требованиям, а не самостоятельно, на свое усмотрение,

- дополнительную прибыль, заработок,

- новый стабильный канал сбыта своей продукции, услуг.

Что такое паушальный взнос в франшизе? Это только плюсы?

Чем рискует держатель бренда при подписании ДКК?

- своей репутацией перед действующими, будущими партнерами, в случае неправомерных действий нового франчайзи,

- потерей территории, в случае предоставления эксклюзива и ухода через время партнера в “свободное плавание”,

- потерей лояльности конечных клиентов — потребителей товаров. услуг, в случае предоставления партнером некачественных услуг на месте.

услуг, в случае предоставления партнером некачественных услуг на месте.

услуг, в случае предоставления партнером некачественных услуг на месте.По причине того, что владельцы бренда наравне с доходом получают и возможные риски от такого сотрудничества зачастую, они проводят серьезный отбор тех, с кем будут готовы подписать договор. Такое дополнительное препятствие на входе в дело, можно назвать положительным — вы можете быть уверены в получение более качественных услуг от наставника, который дорожит своей репутацией, лояльностью.

Помимо паушального взноса франчайзи будут платить и роялти — разберемся

Что это такое роялти?

- плата за аренду пользования товарным знаком

- оплачивается ежемесячно

- может быть фиксированная сумма платежа

- или % от товарооборота

- если роялти не предусмотрено — тогда скорее всего организация зарабатывает на отгрузках товара своим клиентам (товарная франшиза)

- если роялти не предусмотрено и франшиза не товарная — будьте осторожны, это больше похоже на разовую сделку по получению прибыли за счет паушального взноса

- если плата фиксированная — возможно, головная организация будет мало заинтересована в развитии продаж на точке (это правило не действует если франшиза зарабатывает на отгрузках)

- если плата % от товарооборота — вы будете получать больше внимания, ваш бизнес будет под контролем, но и платить будете больше особенно в сезонные месяца

- если вам предоставлены каникулы на роялти на первые 6-12 месяцев работы магазина / дела — положительный признак заинтересованности в вас.

- закрепленную территорию за вами в случае запуска,

- эксклюзивность на какой территории вы получаете,

- сроки подписания договора и условия пролонгации,

- обязанности по закупкам в килограммах за период,

- штрафные санкции за какие нарушения предусмотрены,

- возможность продаж стороннего товара, услуг,

- правила установки розничных цен,

- правила проведения рекламных, маркетинговых активностей,

- маржинальность бизнеса,

- возможности для поддержки, развития, масштабирования.

Из наблюдений:

Обратите внимание также на:

Выбор своей ниши, надежного партнера 80% успеха.

Роялти и паушальный взнос

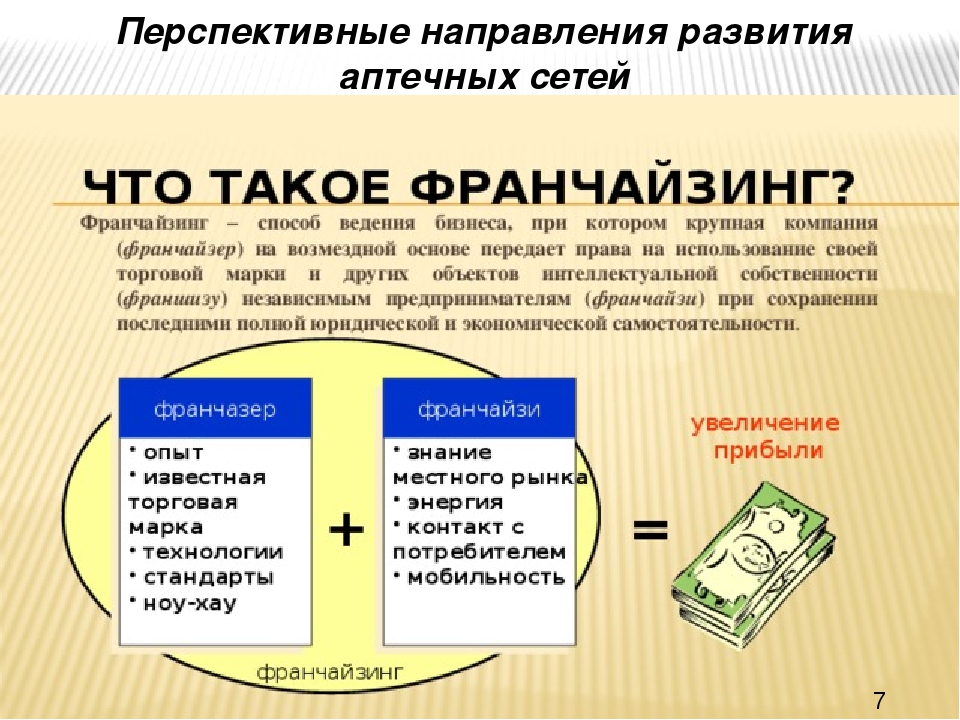

В настоящее время одной из лучших возможностей начать свой собственный бизнес «с нуля» является франшиза. Так, именуется коммерческая сделка, в результате которой обладатель бренда, т. е. франчайзер, даёт согласие на коммерческую деятельность под его брендом другому физическому лицу (франчайзи). Разрешение пользоваться товарным знаком, конечно же, делается не бесплатно. Поэтому франчайзи должен в том или ином виде выплатить франчайзеру оговорённую в сделке сумму за право использовать бренд. Выплатой может быть как роялти, так и паушальный взнос.

е. франчайзер, даёт согласие на коммерческую деятельность под его брендом другому физическому лицу (франчайзи). Разрешение пользоваться товарным знаком, конечно же, делается не бесплатно. Поэтому франчайзи должен в том или ином виде выплатить франчайзеру оговорённую в сделке сумму за право использовать бренд. Выплатой может быть как роялти, так и паушальный взнос.

Роялти

Данным термином обозначают денежное вознаграждение, которое франчайзер получает от франчайзи с определённой периодичностью. Величина и период выплат определяются соответствующим договором. Выплаты могут быть ежегодными, ежеквартальными, ежемесячными. Сумма может как фиксироваться, так и определяться процентом от доходов франчайзи. Простыми словами, роялти во франшизе — это аренда брендового имени.

Роялти может выплачиваться несколькими способами.

- Выплата в виде процентов от оборота является наиболее популярной схемой, так как при этом оба участника сделки прямо заинтересованы в развитии и благополучии бизнеса франчайзи.

- Проценты с маржи предпочтительнее использовать франчайзерам, влияющим на оптовые и розничные цены. Это возможно в случае, когда наценка на товар — не константная величина.

- Фиксированная сумма роялти — что это такое во франшизе? Это регулярное (обычно ежемесячное) отчисление определённой в договоре суммы в качестве платы за бренд. Это наиболее выгодно при невозможности точно спрогнозировать прибыль от ведения бизнеса даже под известным брендом. В данном случае роялти во франшизе — это фактически арендная плата за пользование товарным знаком.

- В числе других форм роялти наиболее распространённой после платы за ведение бизнеса под чужим фирменным знаком является вознаграждение франчайзера за услуги консультаций, рекламы, обучения персонала и пр.

Что значит роялти во франшизе для обоих участников сделки? Для франчайзера это возможность регулярного получения прибыли строго в размере, определяемом договором. Для франчайзи это удобная форма расчёта, позволяющая использовать торговый знак известной компании без крупных первоначальных выплат. Ведь роялти — всё, что подразумевает это понятие во франшизе, — предусматривает постепенную, а не единовременную выплату указанной в договоре суммы.

Ведь роялти — всё, что подразумевает это понятие во франшизе, — предусматривает постепенную, а не единовременную выплату указанной в договоре суммы.

Что значит паушальный взнос

Это обозначение однократного платежа, который оплачивается перед запуском франчайзингового бизнеса. При расчёте необходимой паушальной выплаты обычно используются следующие критерии:

- затраты на запуск нового элемента системы франчайзинга;

- расходы на сервис, предоставляемый новому участнику сети;

- надбавка, определяемая популярностью бренда.

Исходя из этих критериев и начисляется размер паушального взноса. Франчайзи может существенно облегчить себе поиски подходящего франчайзера, учитывая эти факторы. С одной стороны, большой размер паушальной выплаты мешает развитию бизнеса на начальном этапе. С другой — слишком маленький первоначальный взнос говорит о том, что франчайзер не предоставляет полный спектр необходимого сервиса и других видов поддержки. Поэтому перед заключением договора необходимо досконально изучить виды и объёмы предоставляемых услуг.

Можно сделать вывод, что паушальный взнос и роялти во франшизе имеют свои оптимумы для каждого вида бизнеса, а целью обоих участников договора является получение максимальной прибыли в той или иной сфере. Размер паушального взноса должен хотя бы оправдывать себя. Именно поэтому требуется хорошо изучить все предложения в выбранной нише. После ежемесячной оплаты роялти должна оставаться прибыль, иначе придётся работать ради работы.

Оплата паушального взноса | Статьи

Находясь в поисках выгодной франшизы, предпринимателю стоит обратить внимание на такой важный критерий, как паушальный взнос. Планируя покупку франшизы, потенциальному франчайзи следует подробно разобраться с тем, что же такое паушальный платеж? Просматривая условия приобретения франшизы, вы наверняка не раз задумывались над тем, почему паушальный взнос одной франшизы, может достигать до нескольких десятков тысяч долларов, другой, наоборот совсем минимальный, а то и вовсе отсутствует. Давайте подробно разберемся, как формируется паушальный платеж, чем он отличается от роялти и почему в разных франшизах сумма взноса разниться.

Давайте подробно разберемся, как формируется паушальный платеж, чем он отличается от роялти и почему в разных франшизах сумма взноса разниться.

Если коротко описать понятие паушальный платеж (часто наз. паушальный взнос или вступительній платеж), то можно сказать, что обычно это разовый платеж, который должен оплатить предприниматель, желающий приобрести франшизу (франчайзи) франчайзеру (владельцу франшизы).

Что такое паушальный платеж?

Паушальный или вступительный платеж – это плата за вступление во франчайзинговую сеть, раскрытие всех нюансов ведения будущего бизнеса, использование бренда и бизнес-модели.

Сумма и порядок оплаты паушального платежа указывается в договоре коммерческой концессии. После подписания договора и оплаты вступительного платежа, франчайзи имеет полное право использовать торговую марку владельца франшизы, технологии и стандарты ведения бизнеса.

Паушальный платеж может оплачиваться сразу после подписания договора с франчайзером, а может быть разбит на несколько сумм, которые необходимо оплатить за определенное время. Здесь все зависит от условий контракта и лояльности франчайзера. Поэтому общаясь с франчайзером, обязательно уточняйте все тонкости и условия оплаты паушального платежа.

Здесь все зависит от условий контракта и лояльности франчайзера. Поэтому общаясь с франчайзером, обязательно уточняйте все тонкости и условия оплаты паушального платежа.

Рассчитывая расходы на приобретение и запуск франшизы, франчайзи стоит понимать, что паушальный платеж не единственные затраты в бизнес. Необходимо, например, еще учитывать расходы на аренду помещения, приобретение оборудования, брендинг, маркетинг и т.д.

Наверняка, просматривая условия приобретения франшиз, вам не раз встречалось такое понятие, как роялти. В отличие от паушального взноса, роялти – это периодические (ежемесячные или ежеквартальные) платежи, установленные франчайзером. Сумма роялти может быть фиксированной или зависеть от площади/дохода/прибыли франчайзинговой точки.

Франчайзер помогает франчайзи открыть и запустить франчайзинговую точку, чтобы она работала максимально эффективно. Соответственно франчайзер несет определенные затраты. Паушальный платеж не регламентирован законом, поэтому рассчитывается франчайзером индивидуально.

На что тратится паушальный платеж?

Полученную от франчайзи сумму паушального платежа, большинство франчайзеров используют в первую очередь для компенсации собственных затрат:

- покрытие собственных расходов, связанных с открытием очередной франчайзинговой точки;

- выплаты «процентов» своим сотрудникам, которые задействованы в маркетинге и продаже франшизы;

- покрытие командировочных затрат и оплату заработной платы сотрудников, которые задействованы открытии новой франчайзингового объекта, в обучении франчайзи и его персонала;

- часто на оплату дизайн-проекта помещения;

- часто на изготовление вывески для франчайзингового объекта, которая передается франчайзи в аренду;

- улучшение или доработку интернет-портала;

- предоставление франчайзи рекламных материалов;

- просто относят к прибыли собственного предприятия и т.д.

Это далеко не весь список, в каждой франшизе есть свои особенности и нюансы.

Как правильно определить оптимальный размер паушального платежа?

Александр Алексеенко, основатель и CEO компании Franchise Capital

«На вопрос «Как правильно определить оптимальный размер паушального платежа» дать единственно правильный ответ практически невозможно. Каждый проект уникален и требует индивидуального подхода в принятии подобного решения. Но есть несколько рекомендаций, которые могут помочь разобраться с данным вопросом. Одна из них, ориентироваться на 10 % от общего объема инвестиций, необходимых в запуск франчайзингового объекта – многие франчайзеры берут такой подход за основу, работая над созданием франшизы собственного бизнеса. Вы должны понимать, что высокий размер паушального платежа может сильно навредить будущим продажам вашей франшизы, или вообще поставить на них «крест», в своей повседневной практике мы рекомендуем для первых 3-5 франчайзи декларировать минимально возможный размер паушального платежа, который покроет ваши затраты на запуск данных франчайзинговых объектов, а потом постепенно и незначительно его поднимать», Александр Алексеенко, основатель и CEO компании Franchise Capital

Каждый проект уникален и требует индивидуального подхода в принятии подобного решения. Но есть несколько рекомендаций, которые могут помочь разобраться с данным вопросом. Одна из них, ориентироваться на 10 % от общего объема инвестиций, необходимых в запуск франчайзингового объекта – многие франчайзеры берут такой подход за основу, работая над созданием франшизы собственного бизнеса. Вы должны понимать, что высокий размер паушального платежа может сильно навредить будущим продажам вашей франшизы, или вообще поставить на них «крест», в своей повседневной практике мы рекомендуем для первых 3-5 франчайзи декларировать минимально возможный размер паушального платежа, который покроет ваши затраты на запуск данных франчайзинговых объектов, а потом постепенно и незначительно его поднимать», Александр Алексеенко, основатель и CEO компании Franchise Capital

Размер паушального платежа зависит от специфики работы франчайзера, сферы бизнеса, узнаваемости бренда, ценности и уникальности информации, которая передается партнеру, уровня системности бизнеса, його рентабельности и многих других факторов. Например, существуют франчайзеры, которые устанавливают символическую сумму паушального взноса. Это актуально в том случае, когда франчайзер заинтересован в быстром росте франчайзинговой сети и популяризации бренда. Оплата паушального платежа в этом случае является подтверждением того, что франчайзи настроен серьезно и заинтересован в развитии франчайзинговой точки.

Например, существуют франчайзеры, которые устанавливают символическую сумму паушального взноса. Это актуально в том случае, когда франчайзер заинтересован в быстром росте франчайзинговой сети и популяризации бренда. Оплата паушального платежа в этом случае является подтверждением того, что франчайзи настроен серьезно и заинтересован в развитии франчайзинговой точки.

Существуют франшизы, которые вообще не требуют оплаты паушального платежа. В основном, это компании-производители, которые реализуют через франчайзинговые точки произведённые товары. В этом случае франчайзи обязуется закупить товар у франчайзера в определенных объемах.

Вступительный или паушальный платеж?

Добавим несколько слов, почему в международной практике паушальный платеж не совсем корректно называть вступительным (у нас часто используется это понятие). На территории стран СНГ принято паушальный платеж выплачивать единожды – вовремя оформления сделки по покупке-продаже франшизы, поэтому он «вступительный». При дальнейшей пролонгации ранее подписанного между сторонами договора коммерческой концессии, оплата паушального платежа не происходит. В более развитых странах, чем популярнее и известнее франшиза, тем чаще встречается условие повторной оплаты паушального платежа при продлении сотрудничества (пролонгации договора коммерческой концессии) между франчайзером и франчайзи. Чаще речь идет о платеже размером 50% от паушального платежа и частичном пересмотре прежних условий сотрудничества.

При дальнейшей пролонгации ранее подписанного между сторонами договора коммерческой концессии, оплата паушального платежа не происходит. В более развитых странах, чем популярнее и известнее франшиза, тем чаще встречается условие повторной оплаты паушального платежа при продлении сотрудничества (пролонгации договора коммерческой концессии) между франчайзером и франчайзи. Чаще речь идет о платеже размером 50% от паушального платежа и частичном пересмотре прежних условий сотрудничества.

Надеемся, что вы получили ответы на некоторые вопросы, связанные с паушальным взносом. Если вы хотите знать больше информации о франчайзинге или вам нужна помощь в выборе франшизы, эксперты компании Franchise Capital ответят на все интересующие вопросы и помогут выбрать и запустить прибыльную франшизу.

Анализ договора – первое, что нужно сделать

В первую очередь необходимо заново изучить условия договора. Но не просто прочитать, а дать правовой анализ. Если это сложно сделать самостоятельно, а, как правило, это действительно так, нужно привлекать юриста. На первом этапе важная задача – понять, каков истинный предмет сделки и правоотношений. От этого зависит, какие нормы нужно будет применить к данной ситуации.

На первом этапе важная задача – понять, каков истинный предмет сделки и правоотношений. От этого зависит, какие нормы нужно будет применить к данной ситуации.

Встречаются случаи, когда франшизу покупают-продают с оформлением лицензионного договора вместо договора коммерческой концессии (франчайзинга), при этом используют схожую или аналогичную терминологию. Эти сделки – разные по предмету, хотя франчайзинг считается разновидностью лицензионного договора. Нормы, которыми регулируется заключение лицензионного договора, применимы к договору франчайзинга, а вот наоборот – нет. Переход прав по договору франчайзинга подлежит обязательной госрегистрации, иначе такой переход считается несостоявшимся. При заключении лицензионного договора такая обязанность наступает только тогда, когда это предусмотрено законом в отношении конкретных результатов интеллектуальной деятельности (РИД), права на которые передаются по договору.

На практике встречаются и другие ситуации, когда стороны пытаются подменить одну сделку другой или обойти требование о регистрации перехода прав в Роспатенте. Однако если дело дойдет до суда, то суд будет смотреть на предмет и условия договора, а не на его название. Если обязанность регистрации не исполнена, то переход прав считается несостоявшимся. Это не означает недействительность договора, но позволяет ставить вопрос о понуждении к регистрации перехода прав и (или) о расторжении договора в связи с нарушением обязательств по сделке. Соответственно, в такой ситуации может быть заявлено и требование вернуть уплаченный паушальный взнос за франшизу, а не получится – требование о взыскании денежных средств в судебном порядке.

Однако если дело дойдет до суда, то суд будет смотреть на предмет и условия договора, а не на его название. Если обязанность регистрации не исполнена, то переход прав считается несостоявшимся. Это не означает недействительность договора, но позволяет ставить вопрос о понуждении к регистрации перехода прав и (или) о расторжении договора в связи с нарушением обязательств по сделке. Соответственно, в такой ситуации может быть заявлено и требование вернуть уплаченный паушальный взнос за франшизу, а не получится – требование о взыскании денежных средств в судебном порядке.

Как определяется размер паушального взноса и роялти

Ведущие компании определяют размер паушального взноса примерно так:

Сумма затрат на анализ, разработку маркетингового плана и работу по обучению + потенциальные риски.

Потенциальные риски связаны с нанесением ущерба бренду, если предприниматель будет вести дела неправильно. Компании с мировым именем заботятся о том, чтобы в глазах клиентов они выглядели так, как сами этого хотят. В случае с тем же «McDonald’s», это сеть ресторанов быстрого питания, которая заботится о качестве продукции.

В случае с тем же «McDonald’s», это сеть ресторанов быстрого питания, которая заботится о качестве продукции.

Размер роялти каждый франчайзер определяет самостоятельно, используя свои методы расчета. В её стоимость входят:

- Затраты на постоянные консультации.

- Затраты на обучение сотрудников.

- Затраты на анализ показателей.

- Прибыль франчайзера.

Часто люди думают, что роялти — просто прибыль, которую получает владелец франшизы. Но это далеко не так. В компаниях франчайзера помимо работников основного бизнеса, есть множество работников, которые занимаются стратегическим планированием для новых точек. В случае с розничными магазинами они постоянно подбирают ассортимент товара, смотрят, что лучше продается, подбирают необходимый алгоритм торговли.

Помимо роялти, условия некоторых франшиз обязывают своих покупателей делать взносы на рекламу. Это взаимовыгодное сотрудничество: главная компания занимается разработкой всех рекламных креативов, находит пути внедрения и создает имидж бренда, тогда как франчайзи перечисляют небольшую часть денег, которая только частично идет на покрытие рекламных затрат.

Составные компоненты паушального взноса

ПВ формируется из нескольких групп затрат:

- На открытие: обучение работников, поиск поставщиков, закупка, настройка оборудования.

- Консультации по ведению бизнеса: особенности производства, фирменные схемы продаж, анализ рентабельности и т. д.

- Аккордный налог — фиксированная сумма, которая зависит от востребованности бренда.

В каждом отдельном случае составные компоненты могут отличаться. Объем участия в открытии франчайзер определяет самостоятельно, что прописывает в договоре.

По каким критериям рассчитывается размер выплаты

Критерии, из которых складывается взнос, следующие:

- Расходы на открытие бизнеса (аренда, обучение персонала, оборудование и материалы).

- Консультирование по ведению, рентабельности, особенностям изготовления продукции.

- Цена торгового знака.

- Потенциальные риски — на случай, если предприниматель не будет выполнять обязательства по договору так, как требует организатор франчайзи.

Основные составляющие паушального взноса.

Фиксация платежей в договоре

Размер роялти и ПВ должны фиксироваться в договоре вместе с условиями внесения. Также должно быть указано, какую ответственность несут стороны при невыполнении этих условий. Прописываются величина, сроки внесения средств, условия, из которых складываются эти суммы, формы оплаты.

Внесение ПВ — непременное условие начала предпринимательской деятельности. До этого момента предприниматель не имеет права вести бизнес под данным товарным знаком.

Условия расторжения сделки

Франшиза во многих источниках позиционируется как «облегченный бизнес”. Не нужно ничего придумывать. Имеется уже раскрученный торговый знак, связи с поставщиками отлажены, маркетинговый план прописан до выхода на прибыль. Бывают случаи, когда предприниматель испытывает затруднения во внесении всех необходимых взносов.

ПВ необходимо оплатить единовременно при регистрации договора — это большие затраты. При открытии есть и другие статьи расходов: арендовать помещение, найти работников, поставщиков и т. д.

При открытии есть и другие статьи расходов: арендовать помещение, найти работников, поставщиков и т. д.

Первое время фирма может не приносить дохода — нет средств даже на выплату роялти. Возникнет необходимость расторгнуть сделку, вернуть ПВ, и это должно быть прописано в договоре.

Расторгнуть соглашение можно по одной из следующих причин:

- Невыполнения условий предпринимателем или компанией.

- Желание или требование одной из сторон.

- Закрытие бизнеса по решению суда.

- Невозможность оплаты из-за финансовой несостоятельности сторон.

- Несоответствующие размер паушального взноса и источники его формирования по отношению к заявленным ранее. В ходе организации изменяются:

- количество оборудования;

- объектов;

- технические условия и инструкции;

- аренда помещений и источник ее оплаты;

- сроки консультирования владельцами торгового знака по вопросам раскрутки и т. д.

д.

д.Следует избегать устных договоренностей. Они не имеют юридической силы при возникновении спорных вопросов и не могут быть представлены в суде в качестве весомых аргументов.

Договор без первоначального взноса

Договор без ПВ выглядит заманчиво.

Но это означает, что предпринимателю придется самому:

- искать помещение;

- арендовать его;

- нанимать и обучать персонал;

- приобрести оборудовани у франчайзера — не факт, что это выйдет дешевле; чем паушальный взнос.

Такие контракты имеют высокий роялти. В случае неблагоприятного исхода вернуть вложенные средства сложнее, т. к. правообладатель бренда документально не имеет отношения к затратам на открытие и организацию.

Отсутствие ПВ часто можно встретить у молодых франшиз, которым нужно захватывать рынок. Полное сопровождение в бизнесе, помощь в организации без оплаты услуг выгодны мелким производствам. В этом случае могут полностью отсутствовать все виды взносов, но выдвигаются требования по минимальным партиям закупки и ассортименту.

Что такое паушальный взнос

Бизнес — очень рискованное дело. Официальная статистика гласит: около 80% открываемых компаний живут не больше 1 года, 10% — не дольше 3 лет, 5% — 5 лет. И лишь оставшиеся 5% остаются в деле на долгий срок. Эта статистика не учитывает продажи стартапов, закрытие бизнеса от потери интереса и другие подводные камни, но она говорит о главном: нет никаких гарантий, что ваше собственное дело не закроется в ближайшие несколько месяцев.

Именно поэтому распространен франчайзинговый бизнес. Он позволяет уменьшить риски, получить в распоряжение опыт компании, которая не один десяток лет занимается бизнесом. То есть вы получите готовый рецепт того, как надо вести дела, но за это придется платить. Одной из статей расхода на франшизу является паушальный взнос.

Паушальный взнос — фиксированная плата, которую перечисляет покупатель франшизы за право использования товарного знака.

Простыми словами, такой взнос — это стоимость покупки товарного знака и всех знаний по ведению бизнеса, которые может предложить компания.

Какой паушальный взнос назначить для франшизы — Финансы на vc.ru

Паушальный взнос

Подробнее распишем в статье, что такое паушальный взнос и попробуем дать рекомендации для начинающих франчайзеров и предпринимателей, которым еще предстоит упаковать свою франшизу о том, как назначается паушальный взнос.

Итак, начнем с определения.

Франчайзинговые отношения, как правило, предполагают наличие основных платежей со стороны франчайзи в пользу правообладателя.

Паушальный взнос — это фиксированная плата за право присоединиться к сети. В договоре коммерческой концессии обычно фигурирует передача технологий, стандартов, правил и прав за плату в виде паушального взноса. Для удобства понимания, паушальный взнос – это членский взнос за то, чтобы команда правообладателя приняла в свои ряды нобую бизнес-единицу.

Каким бывает паушальный взнос? Для себя я условно разделяю франшизы, паушальный взнос у которых больше одного миллиона или меньше одного миллиона. Обычно именно по этому признаку различаются аудитории франчайзи, их ожидания и уровень подготовки к бизнесу. Для этих же категорий различаются методы лидогенерации и стиль переговоров, но об этом в одной из следующих статей.

Какова механика оплаты паушального взноса? Паушальный взнос обычно оплачивается в течении 2-3 дней с момента подписания договора. Паушальный взнос является невозвратной суммой. Как правило, до оплаты паушального взноса не происходит каких-либо активных действий со стороны правообладатель франшизы.

Паушальный взнос является невозвратной суммой. Как правило, до оплаты паушального взноса не происходит каких-либо активных действий со стороны правообладатель франшизы.

Иногда встречаются франшизы без паушального взноса, стоит ли их всерьез рассматривать? Я бы не стал потому что в таком случае не понятен мотив компании к развитию франчайзинга и если паушального взноса нет6 то к бизнесу может присоединиться любой франчайзи: недобросовестный, неумелый, роняющий качество компании. Вы работаете под одним брендом, вам не очень выгодно, чтобы к бренду присоединялись все подряд.

И вот, мы перешли к самому важному отрезку нашей статьи, какими соображениями руководствуется франчайзер когда назначает паушальный взнос для своей франшизы:

Компенсация ценности передаваемых элементов — паушальный взнос не может быть ниже, чем «вещественная» стоимость передаваемых активов. То есть если вы передаете логотип, то паушальный взнос не может быть ниже, чем стоимость на его разработку. Если вы передаете тех.карты, паушальный взнос не может быть меньше, чем стоимость их разработки. Иначе вы рискуете получить партнера, который пришел к вам, чтобы открыть кафе под собственным брендом, заполучив ваше ноу-хау.

То есть если вы передаете логотип, то паушальный взнос не может быть ниже, чем стоимость на его разработку. Если вы передаете тех.карты, паушальный взнос не может быть меньше, чем стоимость их разработки. Иначе вы рискуете получить партнера, который пришел к вам, чтобы открыть кафе под собственным брендом, заполучив ваше ноу-хау.

Коэффициент спроса — очень простой показатель. Много желающих купить, значит паушальный взнос растет. Спад интереса — паушальный взнос увеличивается. Соответственно, неизвестная франшиза, даже обладая такими же крутыми технологиями и стандартами, будет стоить дешевле, чем раскрученный конкурент. Нужно учитывать, что франчайзинг – это во многом заимствование фирменного стиля и от его силы и узнаваемости, очевидно, зависит и паушальный взнос.

Количество точек — франшиза это возможность снизить предпринимательский риск за счет заимствования опыта и технологий другой компании. Так вот наличие работающих объектов является подтверждением того, что модель действительно работоспособна и именно эта «проверенность» повышает паушальный взнос.Это могут быть собственные точки или партнерские, не имеет значения. Чем большее количество раз модель была воссоздана, тем безопаснее она для будущих франчайзи.

Так вот наличие работающих объектов является подтверждением того, что модель действительно работоспособна и именно эта «проверенность» повышает паушальный взнос.Это могут быть собственные точки или партнерские, не имеет значения. Чем большее количество раз модель была воссоздана, тем безопаснее она для будущих франчайзи.

Частично компенсировать расходы на сопровождение — «но сопровождение же компенсируется за счет роялти» — скажет опытный читатель. Действительно, так, вместе с тем, время от времени требуются более значительная модернизация сети, и затраты на такие мероприятия можно компенсировать из паушальных взносов, которые оплачивают новые франчайзи.

Фильтр для франчайзи — изучите аудиторию инвесторов, которые покупают у вас франшизу. Условия франшизы, и паушальный взнос в том числе должен быть приемлем вашей аудиториии и неприемлем для чуждой аудитории. Для сильного инвестора заинтересован в высокой прибыльности, и порог входа и скорость окупаемости может иметь второстепенное значение. У молодых предпринимателей может просто не хватить денег на дорогостоящий проект и их иногда нужно просто отсеить.

Условия франшизы, и паушальный взнос в том числе должен быть приемлем вашей аудиториии и неприемлем для чуждой аудитории. Для сильного инвестора заинтересован в высокой прибыльности, и порог входа и скорость окупаемости может иметь второстепенное значение. У молодых предпринимателей может просто не хватить денег на дорогостоящий проект и их иногда нужно просто отсеить.

Таковы основные критерии определения паушального взноса проекта. Когда мы определяем условия франчайзинговой программы, реализуя наши проекты по упаковке франшизы, мы проводим глубокий анализ ситуации на рынке, а также фин. Показателей франшизы. Назначать паушальный взнос стоит на основании плана по развитию франчайзинговой сети, другими словами, от того, сколько точек в месяц/полгода будет открываться зависят и условия.

Чтобы сделать наше общение более интерактивным и практически полезным, предлагаю решить кейс:

Франшиза кофейни, открыто 10 своих точек; Инвестиции открытия: 2 млн Заявленная прибыль: 2 млн / мес.

Каким должен быть паушальный взнос. Пишите в комментариях, вместе разберем.

Вебинары и статьи о бухгалтерии и про бухгалтерию — Контур.Бухгалтерия

Что такое франшиза и как ее выбирать

Франшиза — это права на бренд и бизнес-модель, которую покупает начинающий предприниматель (франчайзи) и владельца бренда (франчайзера). В законе нет таких понятий, и отношения сторон регулируются договором коммерческой концессии, который обязательно регистрируется в Роспатенте.

Нет и единых правил предоставления франшизы, и каждый франчайзер формирует их самостоятельно. Есть бизнесы с многочисленными и четко регламентированными правилами, а есть более “мягкие” варианты договора. Их нужно внимательно изучить до подписания бумаг, и лучше привлечь к анализу юриста. Оценить правомерность первоначального взноса при покупке франшизы и роялти — регулярных выплат. Оценить доходность нового бизнеса, период окупаемости и другие условия.

Оценить правомерность первоначального взноса при покупке франшизы и роялти — регулярных выплат. Оценить доходность нового бизнеса, период окупаемости и другие условия.

Удобнее выбирать франшизу в подборках, которые предлагают банки или бизнес-площадки. Здесь легко сравнить базовые критерии франшиз, ведь они оформлены однообразно. Обычно выделяют:

- первоначальный (паушальный) взнос;

- роялти — регулярные выплаты;

- объем вложений для запуска бизнеса;

- срок окупаемости;

- возраст компании;

- число франчайзеров и др.

Отберите несколько франшиз по интересующей сфере, подходящему объему вложений и сроку окупаемости и начните их тщательную проверку.

Как проверить качество франшизы

Рассчитайте, каким бюджетом и другими ресурсами вы располагаете, проведите исследование по территории и аудитории вашего будущего бизнеса, ее платежеспособности. После этого можно более детально рассматривать предложения по франшизам.

- Бизнес-модель. Запросите план развития у франчайзера и изучите его, лучше привлечь опытного предпринимателя для консультации. Оцените детализацию плана, объем расходов и доходов, срок окупаемости. Имейте в виду: часто франчайзеры указывают срок, который нужен для возврата паушального взноса, а не всего объема вложений в новый бизнес.

- Гарантии франчайзера. Узнайте, что именно вы получаете за паушальный взнос и роялти. Это должен быть четкий список организационных мероприятий и программ: обучение персонала, помощь с подбором и оформлением помещения, маркетинговый план, разработка сайта, подключение к линии техподдержки. Также это и меры контроля: возможно, по договору вы должны передавать франчайзеру финансовые отчеты, регулярно принимать его супервайзора, который будет следить за качеством сервиса и продукции. Сравните пакет поддержки и его стоимость. Закон никак не регулирует эти моменты, и недобросовестный франчайзер может прописать в договоре общие слова, а затем на практике предоставлять лишь консультации по запросу.

- Срок договора. Сегодня франшизу можно купить онлайн, но лучше перед этим встретиться с собственником в его офисе и задать вопросы. Обратите внимание на срок действия договора. Не рекомендуем заключать бессрочные договоры, ведь не зря существует поговорка про «вход рубль — выход два». Всегда лучше, когда есть не только «точка входа», но и «точка выхода», после которой вы уже никому ничего (может быть) не должны. Продлить выгодную франшизу совсем не сложно, а вот разорвать отношения с неудачным франчайзером без неприятных последствий не так-то просто.

- Встреча с действующими франчайзи. Но знания самого договора мало. Вы должны знать буквально все о самом франчайзере. И не только с фасада, которым является головной офис, но и с тыла. Поэтому обязательно установите контакты с другими франчайзи: горизонтальные связи — могучий источник информации, который поможет проверить франчайзера и увидеть его в более реалистическом свете. И если эта картина будет не слишком отличаться от той, которую вам показали в переговорном офисе, значит, франчайзер действительно хорош.

- Проверка головной компании. А еще проверьте данные о деятельности компании-франчайзера в открытых источниках или с помощью программ типа Контур.Фокус. Найдите и изучите документы компании — лицензии, товарный знак (он должен быть зарегистрирован), сам договор франшизы.

Только после этого можно регистрировать ИП или ООО, подписывать договор и платить взнос.

Как рассчитать будущую прибыль

Франчайзинг, даже самый «мягкий» — это не кооператив, а форма организации крупного бизнеса, цель которого — не просто извлечение прибыли, но и постоянное повышение доходности с перераспределением ее в пользу центра. Франчайзер не только хочет получать роялти, но и добиться хорошей доходности от вас — и тогда будут выше роялти или скрытые платежи в случае с “обратной франшизой”.

В этом смысле франшиза не похожа на «стабильный готовый бизнес» для не слишком инициативных предпринимателей, а франчайзинг никогда не был тайным союзом лентяев и альтруистов. Наоборот, франчайзер знает, как сделать так, чтобы его франчайзи «завертелся» и начал наращивать прибыль. Поэтому требования головной компании могут быть довольно жесткими, и к ним лучше присмотреться еще до заключения договора.

Наоборот, франчайзер знает, как сделать так, чтобы его франчайзи «завертелся» и начал наращивать прибыль. Поэтому требования головной компании могут быть довольно жесткими, и к ним лучше присмотреться еще до заключения договора.

Главный финансовый показатель франшизы — ее маржинальность. Этот показатель покажет, на какой доход вы можете рассчитывать после выплаты роялти. Если бизнес не слишком доходный, имеет смысл вести переговоры об увеличении первоначального (так называемого паушального) взноса с целью уменьшения роялти. Но если вас привлекает возможность войти в известный бизнес при минимальных затратах, стоит выбирать максимально доходные виды деятельности, даже если они кажутся несколько более рискованными. Поэтому обязательно изучите финансовые показатели компании и ее аналогов, имеющиеся в открытом доступе, а также всю бизнес-модель.

Как развиваются отношения с франчайзером

Еще одной головной болью может стать организационный хаос и дополнительные расходы с вашей стороны, обычно непредвиденные и внезапные, но предусмотренные договором или «белыми пятнами» в нем. Скорее всего, вы не раз заплатите франчайзеру комиссии и штрафы и не раз вызовете недовольство супервайзора, который явится с проверкой условий вашей работы.

Скорее всего, вы не раз заплатите франчайзеру комиссии и штрафы и не раз вызовете недовольство супервайзора, который явится с проверкой условий вашей работы.

С другой стороны, регулярное вмешательство франчайзера с целью помочь тоже может вызывать раздражение. Особенно если вы успешно работаете продолжительное время. Но если регулярная поддержка со стороны владельца бренда предусмотрена договором, этого не избежать. К тому же помните: первые 4-5 лет — самые опасные для начинающей компании, в этот период закрывается большинство новых предприятий. Так что “помощь на пустом месте” от франчайзера может оказаться не лишней и предотвратить незаметный кризис.

Чтобы не отвлекаться на рутину, при запуске бизнеса по франшизе подключите современный бухгалтерский веб-сервис. Он поможет грамотно учесть паушальный взнос и роялти, вести учет, платить налоги, зарплату и отчитываться через интернет. В сервисе Контур.Бухгалтерия есть все инструменты для работы небольшого предприятия, а еще — несколько управленческих отчетов для руководителя, чтобы следить за деньгами компании. Все новички работают в системе бесплатно первые две недели.

Все новички работают в системе бесплатно первые две недели.

Определение единовременного платежа

Что такое паушальный платеж?

Единовременный платеж — это часто крупная сумма, которая выплачивается одним платежом, а не разбивается на части. Это также известно как погашение кредита при работе с ссудой. Иногда они связаны с пенсионными планами и другими механизмами выхода на пенсию, такими как счета 401k, где пенсионеры принимают меньшую единовременную выплату, а не большую сумму, выплачиваемую с течением времени. Они часто выплачиваются в случае долговых обязательств.

Паушальные выплаты также используются для описания массового платежа за приобретение группы товаров, например, когда компания платит одну сумму за товарно-материальные запасы другого предприятия. Победители лотереи также обычно имеют возможность получить единовременную выплату вместо ежегодных выплат.

Ключевые выводы

- Паушальный платеж — это сумма, выплачиваемая сразу, в отличие от суммы, которая делится и выплачивается частями.

- Единовременный платеж — не лучший вариант для каждого получателя; для некоторых может иметь смысл аннуитетировать средства в виде периодических платежей.

- Исходя из процентных ставок, налоговой ситуации и штрафов, аннуитет может иметь более высокую чистую приведенную стоимость (NPV), чем единовременная выплата.

Что такое паушальный платеж

У приема единовременных выплат, а не аннуитета есть свои плюсы и минусы. Правильный выбор зависит от размера единовременной выплаты по сравнению с выплатами и финансовых целей. Аннуитеты обеспечивают определенную степень финансовой безопасности, но пенсионер со слабым здоровьем может извлечь большую выгоду из единовременной выплаты, если он думает, что не проживет достаточно долго, чтобы получить всю сумму пособия.И, получив предоплату, вы можете передать средства своим наследникам.

Кроме того, в зависимости от суммы авансовый платеж может позволить вам купить дом, яхту или другую крупную покупку, которую в противном случае вы не смогли бы позволить себе с аннуитетом. Точно так же вы можете инвестировать деньги и потенциально получить более высокую норму прибыли, чем эффективная норма прибыли, связанная с ежегодными выплатами. Или, конечно, вы можете потерять деньги на своих первоначальных инвестициях.

Точно так же вы можете инвестировать деньги и потенциально получить более высокую норму прибыли, чем эффективная норма прибыли, связанная с ежегодными выплатами. Или, конечно, вы можете потерять деньги на своих первоначальных инвестициях.

Не всегда лучше брать единовременную выплату вместо периодических ежегодных выплат; Если предлагается выбор, учитывайте налоги, инвестиции и чистую приведенную стоимость, которая учитывает временную стоимость денег.

Паушальные и аннуитетные выплаты

Чтобы проиллюстрировать, как работают паушальные выплаты и аннуитетные выплаты, представьте, что вы выиграли в лотерею 10 миллионов долларов. Если вы приняли весь выигрыш в виде единовременной выплаты, весь выигрыш облагался бы подоходным налогом в этом году, и вы относились бы к самой высокой налоговой категории.

Однако, если вы выберете аннуитет, выплаты могут приходить к вам в течение нескольких десятилетий. Например, вместо 10 миллионов долларов дохода в год ваш ежегодный платеж может составлять 300 000 долларов. Хотя 300 000 долларов будут облагаться подоходным налогом, это, скорее всего, не позволит вам попасть в самые высокие налоговые категории штата. Вы также избежите самой высокой ставки федерального подоходного налога в размере 37% (на 2020 и 20 лет) для одиноких людей с доходом более 523 600 долларов США или 628 300 долларов США для супружеских пар, подающих совместную регистрацию.

Хотя 300 000 долларов будут облагаться подоходным налогом, это, скорее всего, не позволит вам попасть в самые высокие налоговые категории штата. Вы также избежите самой высокой ставки федерального подоходного налога в размере 37% (на 2020 и 20 лет) для одиноких людей с доходом более 523 600 долларов США или 628 300 долларов США для супружеских пар, подающих совместную регистрацию.

Такие налоговые вопросы зависят от размера выигрыша в лотерее, текущих ставок подоходного налога, прогнозируемых ставок подоходного налога, вашего статуса резидента на момент выигрыша, штата, в котором вы будете жить после выигрыша, и доходности инвестиций.Но если вы можете получить годовой доход от 3% до 4%, вариант единовременной выплаты обычно имеет больше смысла с 30-летним аннуитетом.

Еще одно большое преимущество получения денег с течением времени заключается в том, что это дает победителям «повторную» карту. Получая чек каждый год, победители имеют больше шансов правильно распоряжаться своими деньгами, даже если в первый год дела пойдут плохо.

: что это?

Единовременное распределение — это финансовый термин, который обычно относится к выбору получения плана 401 (k) или пенсионного пособия в качестве единовременной выплаты на весь баланс.Вместо того, чтобы получать выплаты на протяжении всего срока выхода на пенсию, вы можете обналичить весь полис сразу.

При принятии решения о переводе квалифицированного пенсионного плана использование единовременного распределения обычно является одним из по крайней мере трех вариантов, включая пролонгацию, частичное распределение или сохранение пособия на текущем счете до тех пор, пока это позволяет план или хранитель счета. Единовременное распределение не всегда является лучшим выбором для отдельного человека, но в некоторых случаях это может быть хорошим вариантом.

Что такое паушальная выплата?

Поскольку единовременное распределение может иметь серьезные налоговые последствия, полезно узнать, как именно его определяет IRS:

«Единовременное распределение — это распределение или выплата в течение одного налогового года всего баланса участника плана по всем планам квалифицированной пенсии, участия в прибыли или бонусных программ работодателя.

Все счета участника находятся в ведении работодателя. Квалифицированные пенсионные планы, планы участия в прибылях или премиальные акции должны распределяться, чтобы быть единовременным распределением.«

Все счета участника находятся в ведении работодателя. Квалифицированные пенсионные планы, планы участия в прибылях или премиальные акции должны распределяться, чтобы быть единовременным распределением.«Эта ситуация может произойти, когда держатель плана решит получить единовременную выплату, или случиться при некоторых других обстоятельствах, в том числе:

- Смерть участника плана

- Участнику 59 ½ лет (ранний выход на пенсию)

- Сотрудник участник увольняется

- Если самозанятый участник становится «полностью и навсегда инвалидом»

Как работает паушальное распределение

В любом пенсионном фонде вы можете оставить свои деньги до достижения пенсионного возраста, обналичив их сразу или переведя на новый или существующий пенсионный счет.Если вы уйдете от работодателя, который финансировал 401 (k), он может не разрешить вам хранить деньги в их фонде на неопределенный срок.

Если вы все же решите выложить все единовременно, это может иметь серьезные налоговые последствия. По этой причине лица, которые выводят деньги, сталкиваются с решением, что делать с этим распределением — либо взять его в форме наличных (чек, подлежащий оплате вам, физическому лицу), либо получить его в форме пролонгации (выписанный чек) вашему новому хранителю IRA от вашего имени).

По этой причине лица, которые выводят деньги, сталкиваются с решением, что делать с этим распределением — либо взять его в форме наличных (чек, подлежащий оплате вам, физическому лицу), либо получить его в форме пролонгации (выписанный чек) вашему новому хранителю IRA от вашего имени).

Варианты единовременной выплаты

Лучший способ сформулировать это решение — начать с , чего не следует делать с вашими с трудом заработанными и хорошо накопленными деньгами по пенсионному плану.

Избегайте выплаты наличными или чеком

Если вы можете этого избежать, вы не хотите получать свою рассылку в качестве прямой выплаты вам. Когда вы это сделаете, распределение станет облагаемым налогом .

Этот налоговый статус обусловлен тем, что ваши взносы 401 (k) в большинстве случаев вычитались из ваших зарплат до вычета налогов — они никогда не облагались налогом.Например, предположим, что ваш баланс 401 (k) составляет 10 000 долларов (при условии, что вы заработали 100% наделение прав или владение своим пособием), и вы решили «обналичить его» и взять чек, подлежащий оплате вам. В этом случае сумма, которую вы получите, будет значительно меньше 10 000 долларов после уплаты налогов.

В этом случае сумма, которую вы получите, будет значительно меньше 10 000 долларов после уплаты налогов.

В большинстве случаев 20% денежных средств удерживается для уплаты федеральных налогов, в результате чего у вас остается чек на 8000 долларов. Вы даже можете задолжать больше, если попадете в более высокую налоговую категорию. Вдобавок к этому вы можете столкнуться с 10% налоговым штрафом, если вы снимете деньги до того, как вам исполнится 59 ½.

Перенос средств

Лучшее, что вы можете сделать со своим 401 (k), — это выбрать опцию опрокидывания IRA. Технически это пролонгация может быть единовременным распределением, но вместо получения чека, подлежащего оплате, вы получите чек, подлежащий оплате вашему хранителю IRA.

Например, предположим, что вы открыли IRA с Vanguard Investments. Когда вы уволились со своим работодателем и получили варианты распределения 401 (k), вы выберете вариант, который гласит что-то вроде «Ролловер на IRA.«Чек будет выписан в Vanguard Investments (а не на вас). Если все сделано правильно, на чеке также будет написано FBO [ваше имя], что означает« в пользу ».

Если все сделано правильно, на чеке также будет написано FBO [ваше имя], что означает« в пользу ».

Когда чек пролонгации выплачивается Vanguard, вы конструктивно не получаете деньги, что с точки зрения налогового учета означает, что вы не получили наличные, и вы не платите налоги или штрафы при распределении.

Если вы родились до 2 января 1936 г., у вас есть дополнительные возможности для лечения вашего единовременного выплаты.Вы можете указать часть этой суммы как прирост капитала (для средств, которые вы внесли до 1974 года), и вы можете распределить свои налоговые обязательства на единовременную выплату на 10 лет.

Лучший способ инвестировать единовременную сумму наличными

После того, как ваш чек на переносное распределение поступит к вашему хранителю IRA, у вас теперь есть наличные в вашем IRA, которые необходимо инвестировать. У вас есть два основных варианта:

- Инвестируйте все сразу.

- Постепенно инвестируйте в течение некоторого времени.

Если вы хотите инвестировать все сразу, вы должны быть осторожны, диверсифицируя (распределив риск между несколькими разными инвестициями) и создавая портфель паевых инвестиционных фондов.

Если вы хотите снизить рыночный риск, вы можете вложить в выбранные вами паевые инвестиционные фонды среднюю долларовую стоимость (DCA), инвестируя определенную сумму долларов в месяц в течение определенного периода, например, 12 месяцев. Таким образом, если рынок значительно колеблется, вы купите некоторые акции по более высоким ценам, а некоторые акции по более низким ценам, таким образом усредняя свои затраты. DCA особенно хорошо работает, когда цены высоки и ожидается их падение. Большинство инвесторов сочтут это более эффективным, чем попытки рассчитать время для рынка.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация представлена без учета инвестиционных целей, толерантности к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Ключевые выводы

- Паушальное распределение — это выплата полного баланса 401 (k), пенсионного или другого пенсионного счета в течение одного налогового года.

- Это может быть денежная выплата или перенесена на другой пенсионный счет.

- Налоговые последствия могут быть значительными, но будут различаться в зависимости от возраста получателя единовременной выплаты и способа получения выплаты.

Глава 3 Сен Vs. Паушальная сумма

Глава 3Налоговые обязанности — Налогооблагаемые клиенты

Договор с единовременной выплатой

Договор с единовременной выплатой — это договор, в котором согласованная цена договора составляет единовременную выплату , и в которой начислены сборы за зарегистрированные материалов не отделяют от начислений за умение

и труд.

Отдельные счета, выставленные клиенту, не будут преобразовать договор с единовременной выплатой в отдельный договор, если условия контракта требуют отдельных счетов-фактур.

По договору с единовременной выплатой подрядчик считается конечный потребитель. Подрядчик должен уплатить налог в размере с покупок. из включенных материалов, оборудования, расходных материалов и налогооблагаемые услуги.

Однако с 1 октября 1995 г. разработчик или генеральный подрядчик может приобрести услуги по недвижимости включены в жилую новостройку беспошлинно .

- Подрядчик должен выдать поставщику услуг недвижимости свидетельство об освобождении или письмо с заявлением об освобождении.

- Подрядчик не взимает налог с заказчика на распродажа.

- Если подрядчик собирает налог ошибочно, налог должен быть переданы государству.

- Налог, взимаемый с клиента на

проект с единовременным контрактом не может применяться в качестве

кредит для компенсации аудиторской оценки подрядчика, поскольку

налог был взыскан не с той стороны. Заказчик может

законно требовать возврата уплаченного налога.

- Государство будет вернуть подрядчику ошибочно собранный налог после того, как подрядчик возвратил либо возврат клиенту, либо, если клиент принимает его, кредитовое авизо на сумму налога.

Заказчик может

законно требовать возврата уплаченного налога.

Заказчик может

законно требовать возврата уплаченного налога.Подрядчики, выполняющие контракты на паушальную сумму для юридических лиц иметь разрешение на прямую оплату май не принимать прямую свидетельство об освобождении от уплаты от этих лиц.

Когда выполнение контрактов с единовременной выплатой разрешения на прямую оплату держателя, подрядчик должен уплатить налог с продаж поставщику или начислять и переводить налог с продаж на встроенные материалы или материалы снято с облагаемого налогом инвентаря для регистрации на недвижимость держателя разрешения на прямую оплату. Прямая оплата держатели разрешений не могут авторизовать подрядчика или другое лицо приобретает любой объект налогообложения, используя свое разрешение.Пример 1

Трудовые ресурсы и материалы 1,750,000 долларов США

Итого 1,750,000 долларов США

Пример 2

Металл Электрооборудование 20000Общие 300000

Итого 375000 долларов США

Номера доступа: 9803295H, 9704339H, 9606Л1412Г01, 9511х2380Д07 и 9510h2378D14

Отдельный договор

Отдельный договор — это договор, в котором согласованная цена договора разделен на

- отдельно заявленную согласованную контрактную цену на встроенных материалов и

- a s отдельно заявленный согласованный договор

Цена по р навык и труд.

Если цены на встроенные материалы и труд указываются отдельно, факт, что расходы сложенные вместе и указанная общая сумма не имеет значения.

По отдельному контракту подрядчик считается продавец включенных материалов и должен собирать продажи налог от заказчика.

Налог взимается с цены материалов, как согласовано в контракте, или цена материалов до подрядчик — в зависимости от того, что больше.

Подрядчик может вести не облагаемый налогом инвентарь предметов проводится для перепродажи. Предметы, приобретенные исключительно для перепродажи, могут быть приобретенными без уплаты налогов, путем выдачи сертификата перепродажи поставщикам вместо налога. Подрядчик должен иметь разрешение на налог с продаж. оформить сертификат перепродажи. Подрядчик должен налог на закупку оборудования, аксессуаров, большинство расходных материалов (см. раздел «Расходные материалы»). исключение) и налогооблагаемые услуги.

С 1 октября 1995 г. девелопер или генеральный подрядчик может приобретать недвижимость

услуги, включенные в жилищное новое строительство, не облагаются налогом .

девелопер или генеральный подрядчик может приобретать недвижимость

услуги, включенные в жилищное новое строительство, не облагаются налогом .

Что такое единовременный платеж?

Если у вас есть пенсионный план, например 401 (k) или IRA, и вы хотите получить доступ к средствам транспортного средства, вы обычно можете выбрать между ежемесячным распределением, единовременной выплатой или аннуитетом. Выбранный вами метод должен учитывать ваши краткосрочные и долгосрочные цели сбережений, чтобы ваше финансовое положение никоим образом не подвергалось риску. В этом обзоре мы исследуем, как работают паушальные выплаты.

Финансовый консультант поможет вам сориентироваться в сложном мире пенсионных накоплений. Найдите финансового консультанта сегодня.

Установлено единовременное пособие Единовременная выплата — это единовременная выплата денежной суммы. Единовременные выплаты обычно используются для пенсионных планов, наследства и даже лотерейных выплат. Например, если у вас есть IRA, вы можете отказаться от ежемесячного платежа, чтобы получить полную прибыль с пенсионного счета. Однако вы сможете принять это решение только по достижении 59 1/2 лет (возраста раннего выхода на пенсию).

Единовременные выплаты обычно используются для пенсионных планов, наследства и даже лотерейных выплат. Например, если у вас есть IRA, вы можете отказаться от ежемесячного платежа, чтобы получить полную прибыль с пенсионного счета. Однако вы сможете принять это решение только по достижении 59 1/2 лет (возраста раннего выхода на пенсию).

То же самое применимо к пенсионному плану 401 (k). Достигнув досрочного пенсионного возраста, у вас будет выбор между получением единовременной выплаты, установлением аннуитета или переводом своей учетной записи на другую пенсионную учетную запись. Однако очень важно понимать разницу между единовременными выплатами и аннуитетами. Мы углубимся ниже.

Паушальная сумма в сравнении с аннуитетами В то время как единовременные выплаты представляют собой единую денежную сумму с пенсионного счета или полиса страхования жизни, аннуитеты выплачивают денежные суммы в рассрочку в течение определенного периода времени. Обычно существует два типа аннуитетов: немедленные и отсроченные. Немедленные аннуитеты обеспечивают постоянные ежемесячные, ежеквартальные или ежегодные выплаты в течение фиксированного периода времени или на всю жизнь. С другой стороны, отсроченный аннуитет — это долгосрочный вариант, который позволяет вам инвестировать предпенсионные деньги, которые вы можете снять позже в жизни.

Обычно существует два типа аннуитетов: немедленные и отсроченные. Немедленные аннуитеты обеспечивают постоянные ежемесячные, ежеквартальные или ежегодные выплаты в течение фиксированного периода времени или на всю жизнь. С другой стороны, отсроченный аннуитет — это долгосрочный вариант, который позволяет вам инвестировать предпенсионные деньги, которые вы можете снять позже в жизни.

Например, если вам 59 1/2 и вы получили 140 000 долларов в IRA, вы можете выбрать немедленную ренту с ежегодной выплатой в течение фиксированного периода в 10 лет.Без учета управленческих или сторонних сборов это приведет к ежегодному платежу в размере примерно 14 000 долларов США.

Следует ли выбрать единовременную выплату? Разумно выбрать вариант оплаты, который лучше всего соответствует вашему финансовому положению после выхода на пенсию. Если вы предпочитаете стабильный источник дохода во время выхода на пенсию, аннуитет может быть подходящим вариантом.

Однако, если вы хотите получить остаток по пенсионному плану сразу в виде единовременного платежа, вам следует рассмотреть возможность использования единовременной выплаты.

ИтогПри единовременных выплатах остатки на счетах распределяются одной транзакцией, а не регулярными платежами. Эти выплаты, которые обычно используются для получения наследства, пенсионных планов и полисов страхования жизни, позволяют сразу получать крупные суммы денег. Однако в пенсионных планах вы сможете снимать свои заработки только по достижении 59 с половиной лет. Поэтому разумно выбрать вариант оплаты, который дополняет образ жизни по окончании трудовой деятельности, который вы хотите вести.

Советы по пенсионным сбережениям для начинающих- Не знаете, сколько денег вам нужно сэкономить, чтобы с комфортом выйти на пенсию? Наш пенсионный калькулятор может помочь. Вам просто нужно указать свое местонахождение, возраст для выбора в систему социального страхования, годовой доход, ежемесячные сбережения, расчетные годовые пенсионные расходы и год вашего рождения.

- Найти финансового консультанта не должно быть сложно. С помощью бесплатного инструмента подбора финансовых консультантов SmartAsset вы сможете найти до трех консультантов в вашем регионе.

Фото: © iStock.com / dragana991

Рики Хьюстон CEPF® Рики Хьюстон пишет для SmartAsset по различным темам, касающимся личных финансов. Его опыт включает пенсию и банковское дело. Рики — сертифицированный преподаватель по личным финансам (CEPF®). Он окончил Бостонский университет, где получил степень бакалавра журналистики. Он внес свой вклад в работу, опубликованную в Boston Globe, и работал вместе с отмеченными наградами преподавателями Центра журналистских расследований Новой Англии при Бостонском университете.Рики также любит играть на гитаре, путешествовать за границу и открывать для себя новую музыку. Он родом из Уилмингтона, Северная Каролина.Тема № 412 Паушальные выплаты

Если вы родились до 2 января 1936 г. и получаете единовременное пособие по соответствующему пенсионному плану или квалифицированному пенсионному аннуитету, вы можете выбрать дополнительные методы расчета налог на распространение. Эти дополнительные методы могут быть выбраны только один раз после 1986 года для любого правомочного участника плана.

и получаете единовременное пособие по соответствующему пенсионному плану или квалифицированному пенсионному аннуитету, вы можете выбрать дополнительные методы расчета налог на распространение. Эти дополнительные методы могут быть выбраны только один раз после 1986 года для любого правомочного участника плана.

Что такое паушальное распределение?

Единовременное распределение — это распределение или выплата в течение одного налогового года всего баланса участника плана из всех квалифицированных планов работодателя одного типа (например, пенсионных планов, планов с участием в прибылях или премиальных акций). Кроме того, единовременное распределение — это выплата:

.- В связи со смертью участника плана

- По достижении участником возраста 59½ лет

- Потому что участник, если служащий, увольняется из службы, или

- После того, как участник, если он является самозанятым лицом, становится полностью и навсегда нетрудоспособным.

Варианты единовременной выплаты

Вы можете выбрать для рассмотрения часть единовременной выплаты, относящуюся к вашему активному участию в плане, используя один из пяти вариантов:

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям), а налогооблагаемую часть распределения от участия после 1973 года как обычный доход.

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям) и используйте 10-летний вариант налогообложения для расчета налога на часть от участия после 1973 года (если вы соответствуете требованиям).

- Используйте 10-летний вариант налогообложения, чтобы рассчитать налог на общую налогооблагаемую сумму (если вы соответствуете требованиям).

- Переверните раздачу полностью или частично. Налог в настоящее время не взимается с переданной части. Сообщайте о любой непроданной части как о обычном доходе.

- Отразить всю налогооблагаемую часть как обычный доход.

Чистая нереализованная оценка

Если единовременное распределение включает ценные бумаги работодателя и плательщик указал сумму в графе 6 вашей формы 1099-R, выплаты из пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. Д.в случае чистого нереализованного прироста ценных бумаг работодателя NUA, как правило, не облагается налогом до тех пор, пока вы не продадите ценные бумаги. Тем не менее, вы можете включить NUA в свой доход в год, когда ценные бумаги были распределены между вами.

Тем не менее, вы можете включить NUA в свой доход в год, когда ценные бумаги были распределены между вами.

Учет прироста капитала

Вы должны получить форму 1099-R PDF от плательщика единовременной выплаты с указанием вашего налогооблагаемого распределения и суммы, имеющей право на получение дохода от прироста капитала. Если ваша форма 1099-R не будет предоставлена вам до 31 января года, следующего за годом распределения, вам следует связаться с плательщиком вашей единовременной выплаты.Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; обратитесь к теме № 154 для получения дополнительной информации.

Опции перевода или ролловера

Вы можете отсрочить налогообложение для всей или части единовременного распределения, попросив плательщика напрямую перенести налогооблагаемую часть в индивидуальное пенсионное соглашение (IRA) или в соответствующий пенсионный план. Вы также можете отсрочить налог на выплаченное вам распределение, переведя налогооблагаемую сумму на IRA в течение 60 дней после получения распределения. Если вы сделаете пролонгацию, обычные правила распределения IRA будут применяться к любым более поздним распределениям, и вы не сможете использовать специальные правила налогового режима для паушальных сумм (описанные ранее). Для получения дополнительной информации о пролонгации см. Тему № 413 и посетите «Нужно ли мне сообщать о переводе или пролонгации IRA или пенсионного плана в моей налоговой декларации?

Если вы сделаете пролонгацию, обычные правила распределения IRA будут применяться к любым более поздним распределениям, и вы не сможете использовать специальные правила налогового режима для паушальных сумм (описанные ранее). Для получения дополнительной информации о пролонгации см. Тему № 413 и посетите «Нужно ли мне сообщать о переводе или пролонгации IRA или пенсионного плана в моей налоговой декларации?

Обязательное удержание

Обязательное удержание подоходного налога в размере 20% применяется к большинству налогооблагаемых выплат, выплачиваемых непосредственно вам единовременно из пенсионных планов работодателя, даже если вы планируете пролонгировать налогооблагаемую сумму в течение 60 дней.

Дополнительная информация