что лучше и выгоднее, как выбрать и какие условия

В качестве альтернативы автокредиту часто рассматривают приобретение автомобиля в лизинг. Этот способ, как правило, доступен только юридическим лицам, но все чаще его начинают предлагать и частным клиентам. И автокредит, и лизинг имеют свои преимущества и недостатки, которые делают их удобными в разных ситуациях. Разберем эти особенности далее.

Основные отличия лизинга от автокредита

Автокредит — это целевой кредит на покупку автомобиля, при котором приобретаемая машина оформляется в качестве залога. В оформлении автокредита участвуют три стороны — заемщик, кредитор (чаще всего — банк) и продавец (например, автосалон). Автокредиты доступны как частным, так и юридическим лицам, их предлагают многие российские банки.

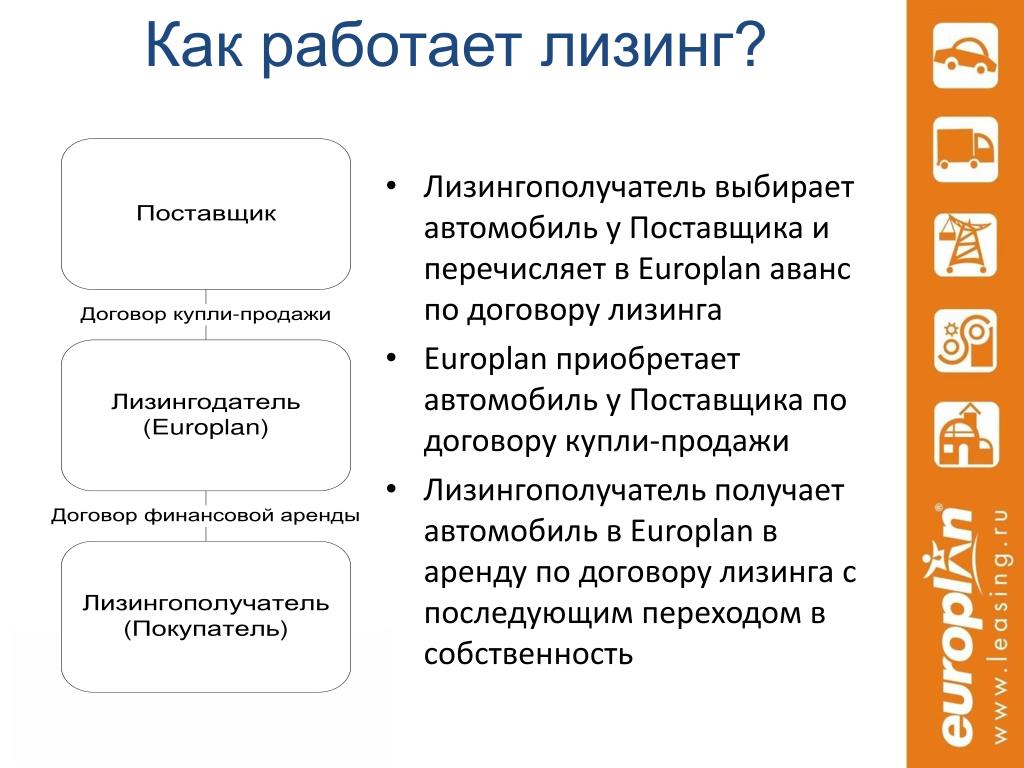

Лизинг, в свою очередь — это долгосрочная аренда имущества (в данном случае — автомобиля) с правом выкупа. Здесь участвуют две стороны — лизингодатель (специализированная компания, является собственником автомобиля) и лизингополучатель (физическое или юридическое лицо).

Рассмотрим основные отличия автокредита от лизинга:

Какой нужен первоначальный взнос

И автокредит, и лизинг требуют уплаты первоначального взноса — доли от стоимости приобретаемой машины. Взнос служит дополнительным подтверждением надежности и платежеспособности клиента. Чем больше первый взнос, тем выгоднее будут условия предложения.

У автокредита размер первоначального взноса может достигать от 10-15% до 30-40% от стоимости машины. У лизинга взнос, как правило, меньше — он составляет до 5-10%. Предложения без такого взноса в обеих категориях встречаются редко и, как правило, менее выгодны, чем со взносом.

Каков размер процентов

Процентная ставка по автокредиту зависит от большого количества условий — характеристик машины, параметров заемщика, первоначального взноса и других. У большинства банков она варьируется в пределах 10-20% годовых. Банк может завысить ставку, если посчитает кредит рискованным для себя, или, наоборот, заметно снизить ее, если заемщик имеет достаточно стабильный доход и положительную кредитную историю.

У большинства банков она варьируется в пределах 10-20% годовых. Банк может завысить ставку, если посчитает кредит рискованным для себя, или, наоборот, заметно снизить ее, если заемщик имеет достаточно стабильный доход и положительную кредитную историю.

Проценты по лизингу, как правило, установлены в тех же пределах, что и по автокредиту. Они зависят от тех же показателей и условий. При этом общая сумма переплат по лизингу может быть меньше, чем по автокредиту. Причина в том, что срок у него обычно дольше, чем у кредита, а размер платежей у него — меньше, так как при расчете учитывается не вся стоимость машины. Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату.

Кто является собственником автомобиля

При оформлении автокредита собственником покупаемого ТС является заемщик или, реже, созаемщик. Но при этом до конца срока кредитования машина будет находиться в залоге у банка. Это значит, что действия с ней будут ограничены (например, вы не сможете продать или подарить ее), а при просрочке платежа банк будет иметь право изъять залог через суд.

При оформлении лизинга собственником автомобиля остается лизинговая компания — она сама выкупает требуемую машину и предоставляет клиенту в аренду. В конце срока вы сможете выкупить ее или вернуть компании. При этом лизингодатель сам устанавливает определенные правила и ограничения на использования автомобиля в течение срока — например, его можно будет обслуживать только на партнерских СТО. Если вы допустите просрочку платежа, то лизинговая компания может потребовать изъятия машины в досудебном порядке.

Как происходит оформление

Процесс оформления автокредита может занимать несколько рабочих дней или недель. Для этого, как правило, нужен большой пакет документов, в том числе подтверждающих доход или занятость, иногда нужны созаемщики или поручители. При оформлении автокредита потребуется приобрести полис ОСАГО (по закону) и КАСКО (по требованию банка). При оформлении кредита заемщик получит сумму, которой нужно будет оплатить стоимость машины.

При оформлении кредита заемщик получит сумму, которой нужно будет оплатить стоимость машины.

Оформление лизинга происходит несколько быстрее, чем автокредита. Требования к заемщику и страховке обычно те же, но созаемщики и поручители для оформления ие нужны. Главное отличие — при оформлении лизинга клиент получит не деньги, а сам автомобиль. После этого ему останется выплачивать лизинговые платежи.

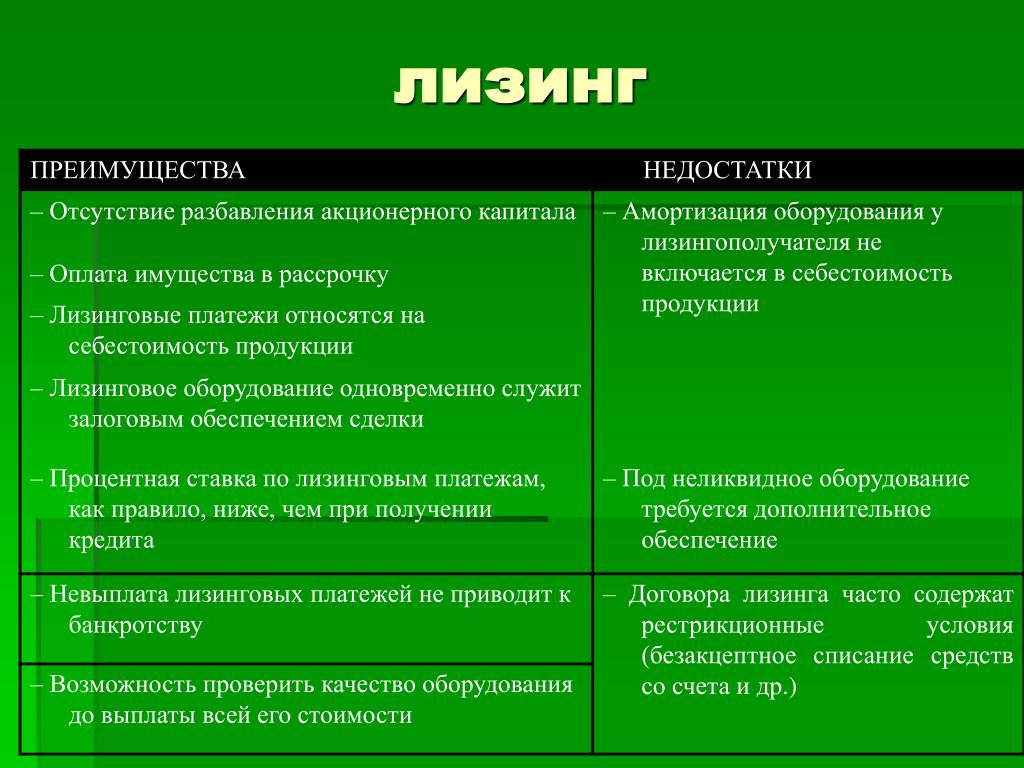

Плюсы и минусы лизинга и автокредита

С одной стороны, у лизинга есть свои преимущества перед автокредитом:

- Размер платежей и первоначального взноса у лизинга меньше, чем у автокредита

- Требования к платежеспособности, занятости и кредитной истории у лизинговых компаний обычно мягче, чем у банков

- Автомобиль до конца срока действия лизинга не является собственностью клиента — его не получится взыскать или разделить при разводе

- В лизинг, как правило, проще приобрести грузовой автомобиль или спецтехнику (в том числе сельскохозяйственную) — кредиты на их покупку физлицам выдаются очень редко

- По окончании срока лизинга вы сможете выкупить машину или вернуть ее лизингодателю

- Лизинговые компании часто предлагают своим клиентам скидки на автомобили или услуги компаний-партнеров — АЗС, СТО, автомоек, страховых компаний

- При оформлении лизинга все обязанности по постановке машины на учет и оформлению страховки, а также часть ответственности при наступлении ДТП, ложатся на лизингодателя

При этом у автокредита есть свои преимущества перед лизингом:

- При покупке машины за счет кредита она сразу переходит в вашу собственность

- С помощью автокредита проще купить подержанный (в том числе с рук) автомобиль

- Срок автокредита может быть дольше, чем у лизинга

- Требования банков к клиентам-физическим лицам, как правило, более гибкие, чем у лизинговых компаний

- При оформлении автокредита можно учесть не только основной, но и дополнительный доход заемщика и его семьи

- Машину, купленную в автокредит, не смогут взыскать у банка, так как она является не собственностью, а залогом

- Взыскание машины за неуплату по автокредиту происходит несколько сложнее, чем по лизингу

- На автокредиты распространяются программы государственного субсидирования, которые при определенных условиях помогут получить скидку

Что же лучше?

И автокредит, и лизинг, могут быть выгодными в разных ситуациях. При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

В каких ситуациях выгоднее брать лизинг

Оформление автомобиля в лизинг подойдет вам в следующих случаях:

- Если вы хотите купить машину более высокого класса или в расширенной комплектации

- Если вы не планируете пользоваться машиной в течение длительного времени — в этом случае первый взнос за новую машину можно будет закрыть за счет остаточной стоимости старой

- Если вы хотите уменьшить размер платежей, которые вам нужно будет вносить за машину

- Если вы не хотите, чтобы автомобиль учитывался как ваше имущество (например, при разводе)

- Если вы как физическое лицо хотите купить грузовик, автобус или спецтехнику

В каких ситуациях выгоднее взять автокредит

В других случаях оптимальным решением будет автокредит:

- Если вы покупаете отечественную машину — банки охотнее работают с ними, чем лизинговыми компаниями

- Если вы хотите купить машину, которая не попадает под условия лизингодателя (например, с большим пробегом)

- Если вы хотите при оформлении учесть не только основные, но и дополнительные доходы

- Если ваша организация или ИП освобождена от уплаты НДС (например, если вы работаете на УСН) — получить автокредит в такой ситуации проще, чем лизинг

Выводы

Несмотря на новые предложения со стороны лизинговых компаний для частных клиентов, лизинг все еще выгоден, в первую очередь, предпринимателям.

Вопрос-ответ

Что такое сублизинг?

Это передача лизингового имущества в повторный лизинг другому лицу. Такое условие должно быть обязательно оговорено с лизинговой компанией. Как правило, сублизинг доступен только юридическим лицам, соответствующим требованиям первичного лизингодателя.

Что выгоднее для компании: взять грузовое авто в кредит или в лизинг?

Для компании выгоднее брать грузовые автомобили в лизинг. Стоимость грузового автомобиля большая, и приобретать его в собственность сразу не всегда выгодно. Лизинговая компания берет на себя некоторые обязательства по содержанию грузового авто, прохождению его технического осмотра. Приобретателю не нужно будет об этом заботиться, главное, вовремя вносить оплату и можно пользоваться автомобилем. При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

Кто получит страховую выплату, если лизинговый автомобиль попадет в аварию?

При наступлении страхового случая по КАСКО или ОСАГО (например, аварии или угона) компенсацию от страховой компании получит лизингодатель как собственник машины.

Источники

Наталья ПотемкинаСпециалист службы поддержки #ВЗО. Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

[email protected] (12 оценок, среднее: 4. 7 из 5)

7 из 5)

как выгоднее приобретать новый автомобиль :: Autonews

До недавнего времени у российского потребителя существовало только 2 способа приобретения нового автомобиля у официального дилера: за наличные или с использованием банковского кредита. Сегодня на рынке появилась возможность также оформить автомобиль в лизинг на физическое лицо. Данный способ финансирования покупки давно популярен в европейских странах и США, сегодня он стал доступен и в России. Что такое автолизинг и почему он может быть интересен?Классический автолизинг для физических лиц (или операционный лизинг) – это долгосрочная аренда нового автомобиля без обязательств его выкупа по окончании срока договора лизинга. При автолизинге клиент выбирает автомобиль и необходимое дополнительное оборудование у официального дилера, лизинговая компания приобретает данный автомобиль и передает его клиенту в долгосрочную аренду. По окончании срока лизингового договора автомобиль возвращается в лизинговую компанию. У клиента есть право выкупа автомобиля по заранее оговоренной цене (выкупной или остаточной стоимости), но суть лизингового продукта состоит в том, чтобы оплачивать в течение срока договора только пользование данным автомобилем, не выплачивая в платежах всю его стоимость. Важно, чтобы размер остаточной стоимости был справедливым, отражал реальную амортизацию автомобиля и был закреплен в лизинговом договоре.

По окончании срока лизингового договора автомобиль возвращается в лизинговую компанию. У клиента есть право выкупа автомобиля по заранее оговоренной цене (выкупной или остаточной стоимости), но суть лизингового продукта состоит в том, чтобы оплачивать в течение срока договора только пользование данным автомобилем, не выплачивая в платежах всю его стоимость. Важно, чтобы размер остаточной стоимости был справедливым, отражал реальную амортизацию автомобиля и был закреплен в лизинговом договоре.

Тело лизинга — это разница между стоимостью нового автомобиля и выкупной (остаточной) стоимостью. За счет того, что при лизиновой схеме клиент выплачивает в составе платежей только тело лизинга, а не 100% первоначальной стоимости автомобиля, как при кредитной схеме, достигается значительная экономия на ежемесячных платежах. Платежи по лизинговому договору в 1,5 –3,5 раза ниже платежей по автокредиту при аналогичном сроке договора. Низкий ежемесячный платеж – это главное преимущество автолизинга, благодаря этому автолизинг доступен тем, чей бюджет не может себе позволить платеж по автокредиту

Отсутствие проблем с реализацией подержанного автомобиля по окончании срока договора лизинга – еще один «плюс» автолизинга, которые поймут все, кто когда-либо сталкивался с продажей подержанной машины. Где продавать? За сколько продавать? Сколько это займет времени? Продажа автомобиля – это всегда потери времени и риск. Самый быстрый и безопасный способ реализации машины – трейд-ин у официальных дилеров – возможен только со значительным дисконтом, который не каждый готов оплачивать. В случае автолизинга за месяц-полтора до окончания срока договора можно выбрать себе новый автомобиль и пересесть на него в день сдачи старого атомобиля, без потерь времени и сил.

Где продавать? За сколько продавать? Сколько это займет времени? Продажа автомобиля – это всегда потери времени и риск. Самый быстрый и безопасный способ реализации машины – трейд-ин у официальных дилеров – возможен только со значительным дисконтом, который не каждый готов оплачивать. В случае автолизинга за месяц-полтора до окончания срока договора можно выбрать себе новый автомобиль и пересесть на него в день сдачи старого атомобиля, без потерь времени и сил.

Еще одним преимуществом автолизинга по сравнению с автокредитом является возможность получить автомобиль при отсутствии первоначального взноса (нулевом авансе). Банковский кредит без первоначального взноса возможен лишь в ограниченном количестве банков и только с повышением процентной ставки. При автолизинге повышения ставки при отсутствии аванса нет: условия всегда стандартные.

Как решить, подходит ли Вам автолизинг? Для этого нужно ответить себе на несколько простых вопросов.

- Вы предпочитаете менять автомобиль раз в 2-3 года, следите за новинками автопрома, Вам нравится управлять новым, технически совершенным автомобилем? По истечении двух-трех лет Вы рады избавиться от уже надоевшей машины? В этом случае автолизинг для Вас более предпочтителен: пользование новым автомобилем будет стоить дешевле его приобретения, а проблемы с продажей автомобиля отсутствуют.

- У Вас стабильный ритм жизни с понятным ежегодным пробегом автомобиля, Вы привыкли и умеете аккуратно и грамотно эксплуатировать автомобиль? В этом случае автолизинг также Ваш вариант: автолизинг подразумевает качественную эксплуатацию с сохранением остаточной стоимости на запланированном при заключении договора уровне. Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля.

- Если цель приобретения автомобиля – его эксплуатация максимально длительный период времени или Вы планируете самостоятельно модернизировать автомобиль (тюнинг, перекраска, другие значительные изменения), то Вам выгоднее взять автокредит. Автолизинг возможен на сроке до 3 лет, не подразумевает амортизацию автомобиля сверх определенного лимита или существенное отклонение от базовых характеристик на момент покупки автомобиля.

- Если у Вас не слишком хорошая кредитная история, то проблемы у Вас возникнут и с получением кредита, и с оформлением автомобиля в лизинг. Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.

- Если Вы находитесь в состоянии раздела имущества или существует необходимость не делать публичным факт наличия автомобиля, то автолизинг – идеальный инструмент! Собственность на автомобиль оформлена на лизинговую компанию – клиент или его представитель только пользуется автомобилем. Согласитесь, есть много жизненных ситуаций, когда это очень удобно.

Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.

Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.Решение, как покупать автомобиль, каждый принимает самостоятельно. На Западе большинство потребителей сделали выбор в пользу автолизинга, потому что это дешево и удобно. Автомобиль в качестве актива для инвестиций уже давно не рассматривают и значительная часть автолюбителей в нашей стране: машины слишком быстро дешевеют. Кроме того, каждый год появляются новые, технически более совершенные модели автомобилей, которые всего за полгода-год делают владельцев предыдущих кузовов и модификаций «аутсайдерами» за их же собственные деньги.

Покупать каждые несколько лет новую машину, отвлекая крупную сумму наличными или оплачивая 100% стоимости стремительно дешевеющего автомобиля в кредит – не всегда оправданное решение, тем более в не совсем благоприятных текущих экономических реалиях.

Покупать каждые несколько лет новую машину, отвлекая крупную сумму наличными или оплачивая 100% стоимости стремительно дешевеющего автомобиля в кредит – не всегда оправданное решение, тем более в не совсем благоприятных текущих экономических реалиях.Понятно, почему американцы и европейцы пользуются автолизингом – это выгодно, если уметь считать и не держаться за машину, как это было принято в нашей стране в недавнем прошлом.

Статистика продаж автомобилей в России за 2014 год говорит о снижении темпов продаж новых автомобилей до 8% к уровню апреля прошлого года. Процесс выбора и покупки автомобиля в таких реалиях для большинства автомобилистов становится прежде всего финансовым вопросом. Автолизинг является разумной альтернативой покупке автомобиля в кредит ли за наличные: автомобиль в пользовании, при этом есть значительная экономия на текущий платежах. В случае выкупа машины по окончании срока договора стоимость автолизинга сопоставима с расходами на автокредит, и только за клиентом остается выбор – искать средства на выкуп б/у автомобиль или пересесть на новый автомобиль в лизинг.

Материал подготовлен при участии автолизинговой компании «КОНТРОЛ лизинг», person.ctrl.lc.

На правах рекламы

Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

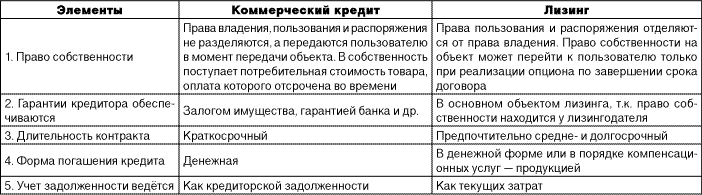

Отличие кредита от лизинга

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании. Лизингополучателю оно переходит лишь после закрытия договора лизинга. Само имущество может стоять на балансе лизингодателя или на балансе лизингополучателя. Чаще всего выбирают первый вариант, так как это выгоднее и проще для учета.

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

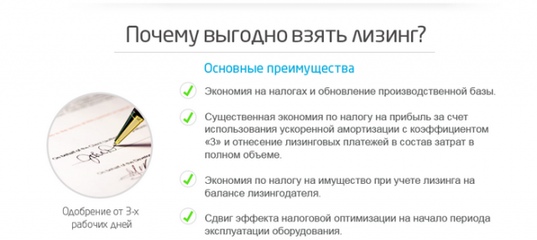

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше. Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

- Имущественные налоги — предмет лизинга не стоит на балансе лизингополучателя и не включается в налоговую базу пока действует договор. Кроме того, на предмет лизинга амортизация начисляется с ускоряющим коэффициентом 3, что позволяет в три раза сэкономить после того, как предмет лизинга перейдет в собственность лизингополучателя.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

У лизинговых компаний требования менее жесткие. Они также просят ряд документов, но вероятность одобрения гораздо выше. Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи. В целевом кредите банки обычно просят сделать взнос до 30%.

В целевом кредите банки обычно просят сделать взнос до 30%.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | — сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов. В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | — жесткие требования к заемщику |

| + процентная ставка ниже | — долго рассматривают заявку |

| + тратить кредит можно на любые цели | — нет экономии на налогах |

| + более длительный срок кредитования | — нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

что такое лизинг и чем он выгоднее кредита – Газета.uz

Получение кредита — это достаточно популярная финансовая услуга в Узбекистане. Но такой востребованный во всем мире финансовый инструмент, как лизинг, все еще вызывает недоверие и опасение у потребителей. Просто и доступно разбираем на карточках, чем лизинг выгоден и почему его безопасно брать.

01Чем вкратце отличается лизинг от кредита?

Формой предоставления займа. При оформлении кредита клиент получает в займ от банка деньги, на которые покупает нужное имущество. Клиент тут же становится владельцем и постепенно погашает свой долг. А при лизинге он вместо денег сразу получает имущество. Его покупает лизинговая компания за свой счет и передает во временное пользование клиенту. При этом владельцем имущества клиент становится только после полного погашения всех лизинговых платежей.

02Кто участвует в процессе оформления лизинга?

Согласно Закону «О лизинге», ключевых участников — три: продавец, лизинговая компания и клиент. Лизинговая компания (лизингодатель) покупает нужный товар, оборудование или другое имущество у продавца по поручению клиента (лизингополучателя). Клиент, в свою очередь, заключает договор с лизинговой компанией, пользуется имуществом и выплачивает платежи по установленному графику. Часто в схеме участвует страховая компания, которая защищает предмет лизинга от различных рисков.

Лизинговая компания (лизингодатель) покупает нужный товар, оборудование или другое имущество у продавца по поручению клиента (лизингополучателя). Клиент, в свою очередь, заключает договор с лизинговой компанией, пользуется имуществом и выплачивает платежи по установленному графику. Часто в схеме участвует страховая компания, которая защищает предмет лизинга от различных рисков.

А правда, что лизинг доступен только предприятиям?

Действительно, лизинг по статье 588 Гражданского кодекса доступен только юридическим лицам. Но для физических лиц предусмотрен похожий механизм: долгосрочная аренда с последующим выкупом.

04И получается, купить в лизинг можно что угодно?

Для компаний практически так и есть. Они могут купить различное оборудование, спецтехнику, служебный транспорт или здание под офис или производственный цех. Но физическим лицам доступна только долгосрочная аренда легковых автомобилей с последующим выкупом. Причем совсем необязательно, чтобы имущество было новым — а это еще один плюс в пользу лизинга, ведь банки практически не дают кредиты под бывшее в употреблении.

Теперь понятнее, а в залог что-то нужно оставлять?

В лизинговой сделке залогом выступает само приобретаемое в лизинг имущество. Это выгодно отличает лизинг от кредита, где порой требуют в залог имущество в размере 125% от суммы получаемых средств.

06Как выплачиваются лизинговые платежи?

Согласно договору, но чаще всего по схеме аннуитета. Это когда все платежи делаются равными долями на протяжении всего договора лизинга. Такая схема особенно удобна для планирования будущих расходов по сравнению с кредитом, где предпочитают дифференцированную схему. По ней ежемесячные платежи «плавают»: в первые месяцы крупные платежи, а потом все меньше и меньше. Вдобавок лизинговые платежи более гибкие, например, могут быть сезонными, квартальными и так далее. Поэтому можно сначала запустить производство и получить прибыль, а уже после начать выплаты по лизингу.

07Сколько и как долго нужно платить по лизингу?

Обычно имущество можно оформить в лизинг под 17% годового удорожания и выше. Срок лизинга зависит от лизингодателя. Например, ИП ООО Mikro Leasing предоставляет в лизинг легковые и грузовые автомобили, спецтехнику и оборудование на срок до пяти лет. Если нужно, имущество можно выкупить досрочно.

Срок лизинга зависит от лизингодателя. Например, ИП ООО Mikro Leasing предоставляет в лизинг легковые и грузовые автомобили, спецтехнику и оборудование на срок до пяти лет. Если нужно, имущество можно выкупить досрочно.

А если просрочить выплаты, имущество сразу отберут?

Скорее всего нет. Как правило, частные лизинговые компании более лояльны к клиентам, чем обычные банки, и всегда идут навстречу при сложностях. Они могут отсрочить платеж или изменить график выплат, например, с ежемесячного на ежеквартальный. Но лучше такой ситуации не допускать.

09Так что выгоднее — лизинг или кредит?

Зависит от конкретного случая. У лизинга есть ряд преимуществ для бизнеса в плане налогообложения. Согласно статье 266 Налогового кодекса, сумму НДС, уплаченную лизингодателю при получении объекта лизинга, можно принять в зачет. Сумма лизинговых платежей подлежит вычету при расчете налога на прибыль. К тому же различные лицензионные и регистрационные сборы сразу можно включить в стоимость объекта лизинга, чтобы облегчить старт своего бизнеса.

А правда, что лизинг можно получить намного быстрее кредита?

Однозначно, быстрее в разы. Поэтому лизинг — это настоящая находка для малого бизнеса и частных лиц. Проверка лизингополучателя будет минимальной, а весь процесс от подачи заявления до финального оформления занимает всего 1−2 дня. А чтобы начать пользоваться имуществом, обычно достаточно сделать первоначальный взнос всего в размере 20−30% от суммы по договору.

11Куда обратиться для оформления лизинга в Узбекистане?

ИП ООО Mikro Leasing является одним из ведущих игроков на рынке Узбекистана. Сегодня компания предлагает весь спектр лизинговых услуг по международным стандартам. Опытные консультанты всегда готовы предоставить бесплатную консультацию и предоставить расчет по лизингу для автомобиля, оборудования и недвижимости любого формата. Подробную информацию можно получить на сайте или по телефону: (+998) 71−203−77−33 (работает круглосуточно).

На правах рекламы.

Кредит или лизинг: что выгоднее

Рано или поздно перед аграрием встает вопрос приобретения специализированной техники. Однако зачастую изыскивать средства на такую покупку оказывается довольно проблематичным, особенно если на балансе уже имеются какие-то сельскохозяйственные машины. Тогда на помощь приходят варианты с приобретением в лизинг или кредит. В чем плюсы и минусы этих двух способов приобретения техники, какие есть подводные камни и что, в конце концов, выгоднее? Давайте разбираться.

Рано или поздно перед аграрием встает вопрос приобретения специализированной техники. Однако зачастую изыскивать средства на такую покупку оказывается довольно проблематичным, особенно если на балансе уже имеются какие-то сельскохозяйственные машины. Тогда на помощь приходят варианты с приобретением в лизинг или кредит. В чем плюсы и минусы этих двух способов приобретения техники, какие есть подводные камни и что, в конце концов, выгоднее? Давайте разбираться.

Сначала о самом главном – о сути этих двух понятий и главном различии. Покупая технику в кредит, мы соглашаемся выплачивать определенную часть ее стоимости в течение заранее установленного срока. Чем он больше – тем меньше ежемесячный размер платежа. Лизинг же предполагает пользование техникой в течение оговоренного времени за фиксированную сумму. То есть по сути это долгосрочная аренда с правом дальнейшего выкупа. Изначальная цель кредита и лизинга совпадает – получение техники в пользование здесь и сейчас. Вот только в первом случае она сразу же переходит в собственность агрария, а во втором – остается принадлежать лизинговой компании до тех пор, пока не будет выплачен последний взнос.

Покупая технику в кредит, мы соглашаемся выплачивать определенную часть ее стоимости в течение заранее установленного срока. Чем он больше – тем меньше ежемесячный размер платежа. Лизинг же предполагает пользование техникой в течение оговоренного времени за фиксированную сумму. То есть по сути это долгосрочная аренда с правом дальнейшего выкупа. Изначальная цель кредита и лизинга совпадает – получение техники в пользование здесь и сейчас. Вот только в первом случае она сразу же переходит в собственность агрария, а во втором – остается принадлежать лизинговой компании до тех пор, пока не будет выплачен последний взнос.

Проценты есть везде

Важнейший фактор – сумма первоначального взноса. В случае с кредитом на покупку сельхозтехники стандартная сумма составляет порядка 15% всей стоимости объекта. Впрочем, аграрии зачастую берут как раз нецелевой кредит без первоначального взноса и используют его для приобретения агротехники. Но здесь есть свой нюанс – банк наверняка потребует залоговое обеспечение сделки, а это уже совсем ненужная финансовая нагрузка. Правда, если у организации есть открытая кредитная линия, резонно будет рассчитывать на послабление в вопросе первоначального взноса.

Правда, если у организации есть открытая кредитная линия, резонно будет рассчитывать на послабление в вопросе первоначального взноса.

В лизинге обычный первоначальный взнос составляет примерно от 5% стоимости, зато не требуется залоговое обеспечение – им является само транспортное средство. Тут уж, как говорится, что кому важнее, но нужно помнить, что проценты начисляются и там, и там.

В плане получения возможной скидки явно выгоднее лизинг, что объясняется довольно просто. Сотрудничая с производителем техники, лизинговая компания выкупает для своих целей достаточно большое количество машин, а в благодарность за такой «опт» получает определенную скидку, часть которой вполне можно предложить клиенту.

Нередкими являются и различные пакетные предложения, когда вместе с договором лизинга компания предоставляет целый комплекс дополнительных услуг со скидкой. Свежий пример: известный отечественный автопроизводитель этим летом запустил специально для сельхозпроизводителей заманчивую акцию по лизингу с пониженной ставкой, минимальным авансовым платежом, длительным сроком действия договора и большой скидкой на КАСКО.

Кредитные же предложения, как правило, сопровождаются разве что временными акциями, под которые еще надо попасть. Ждать же целенаправленно можно долго.

Время – деньги

Немаловажную роль играет и время, потраченное на то, чтобы получить добро на финансовую операцию. Если компания берет нецелевой кредит, банку нужно будет оценить свои риски, определить оценочную стоимость залогового имущества, а также собрать от клиента кучу различных документов (некоторые придется заверять у нотариуса). В результате процесс одобрения заявки может затянуться от 1 до 3 недель. Если только у компании-клиента нет открытой кредитной линии – тогда положительный ответ можно получить буквально за пару дней.

В лизинге в этом смысле все гораздо проще и быстрее – документов меньше, срок одобрения заявки – 1-3 дня. А все потому, что риски изначально пониженные и не требуется залоговое обеспечение.

Стоит обратить внимание и на тонкости с налогообложением. Оформив технику в лизинг, можно сэкономить на налоге на прибыль, потому что все лизинговые платежи входят в себестоимость. То есть фермер получает возможность больше расходов относить на затраты и за счет этого выигрывать в финансовом плане.

То есть фермер получает возможность больше расходов относить на затраты и за счет этого выигрывать в финансовом плане.

Кто владеет, а кто отвечает?

Еще один существенный момент – в кредите вполне могут отказать, если на компании и так уже висит несколько других кредитов. Новое бремя долга усилит нагрузку, а заодно уменьшит шансы на положительное решение в дальнейшем. Тогда как при лизинге техника остается на балансе лизинговой компании и оставляет «пространство для маневра».

Что касается владения транспортным средством, то здесь у кредита есть определенные преимущества. В частности, возможность распоряжаться им по своему усмотрению (если только сама техника не выступает в роли залога – бывают и такие случаи). Лизинг такой привилегии не дает – право собственности, как мы уже выяснили, появляется только с выплатой последнего взноса. Кстати, существует вариант, при котором можно не выкупать объект по истечении договора лизинга и вернуть его обратно в компанию – это так называемый оперативный (возвратный) лизинг. Но чаще всего в России все-таки имеет место быть лизинг финансовый, при котором транспортное средство по окончании срока аренды выкупается. Есть еще третий случай – если стороны остались довольны условиями сотрудничества, они вполне могут просто продлить действие договора.

Но чаще всего в России все-таки имеет место быть лизинг финансовый, при котором транспортное средство по окончании срока аренды выкупается. Есть еще третий случай – если стороны остались довольны условиями сотрудничества, они вполне могут просто продлить действие договора.

Вопрос ответственности тесно соприкасается с вопросом обслуживания. Тут тоже преимущество на стороне лизинга, поскольку все дополнительные услуги в подавляющем большинстве случаев лизинговая компания берет на себя. Это и страхование, и регистрация, и сервисное обслуживание, в том числе плановое ТО. Более того, некоторые организации даже предлагают комплексное управление всем автопарком фирмы, отслеживая сроки прохождения техосмотра, выполняя текущий ремонт. Фишек может быть много – вплоть до оплаты топлива или предоставление скидки на нее.

В свою очередь, банк, выдающий кредит, обеспечивает лишь финансирование покупки и никаких дополнительных обязательств на себя не взваливает.

А вот если вдруг что-то пойдет не так и по какой-то причине у клиента потребуется изъять имеющуюся у него технику, проще будет сделать это с той, которая находится в лизинге. Вовсе необязательно это должно быть связано с каким-либо криминалом – достаточно нескольких просрочек по платежам. Лизинговая компания в этом случае имеет право во внесудебном порядке расторгнуть договор и изъять транспортное средство. А вот кредитную технику можно изъять только по решению суда.

Вовсе необязательно это должно быть связано с каким-либо криминалом – достаточно нескольких просрочек по платежам. Лизинговая компания в этом случае имеет право во внесудебном порядке расторгнуть договор и изъять транспортное средство. А вот кредитную технику можно изъять только по решению суда.

Нельзя исключать и вариант, при котором лизинговая компания может по каким-либо причинам прекратить свое существование, и тогда все платежи попросту сгорят, а техника так и останется в чужой собственности.

Подводя итог, напрашивается определенный вывод, но дать однозначный ответ, что лучше или выгоднее, очень сложно. Если смотреть по количеству рассмотренных преимуществ, лизинг окажется впереди. Но у него есть несколько существенных недостатков, которые могут стать камнем преткновения для агрария. Объективная же истина кроется в необходимости индивидуального подхода и в том, что нужно тщательно взвешивать все, даже самые мелкие нюансы и не забывать смотреть на перспективу, решая текущие задачи.

Комментарий

Виталий Карабабаян, руководитель по малому и среднему бизнесу БГ «Волгоградская 5» ПАО Совкомбанк

Многие сравнивают два этих продукта по величине процентной ставки и размеру ежемесячного платежа, но такой анализ не даст полной картины по стоимости и общим затратам на приобретение сельхозтехники или оборудования. На первый взгляд может показаться, что кредит выгоднее, т.к. ежемесячный платеж по нему, как правило, ниже, чем по лизингу. Но если взять во внимание тот факт, что при лизинге организация может получить налоговые льготы, то картина может получиться противоположной. Так, лизинг способен значительно сократить налог на прибыль организации за счет ускоренной амортизации предмета лизинга и возможности отнести все лизинговые платежи в затраты предприятия. Так же за счет ускоренной амортизации значительно уменьшается размер имущественного налога. И это еще не все: при использовании финансовой аренды возмещение НДС производится со всей стоимости лизинговых платежей, а они всегда выше, чем стоимость самого предмета лизинга.

Все вышеизложенные факторы делают лизинг более привлекательным продуктом, чем кредит. Но здесь не нужно забывать, что многие предприятия находятся на специальном налоговом режиме, при котором все налоговые льготы, имеющиеся в лизинге, уже не будут иметь весомого аргумента. Так что выбор в любом случае остается за самим предприятием, и каждый такой случай необходимо рассматривать в отдельности.

Что лучше лизинг или кредит

При необходимости купить автомобиль или другое имущество любой человек или компания ищет наиболее выгодные варианты. Сегодня их три – покупка за наличные, кредитование или лизинг.

При отсутствии наличных свободных средств доступными могут быть только два последних варианта. Поэтому стоит внимательно рассмотреть преимущества лизинга или кредита, их основные отличия, чтобы понять, что будет выгоднее.

Особенности кредитования

Если говорить про целевое кредитование, то чаще всего по такой схеме приобретается автомобиль. Для юридических лиц банковское кредитование востребовано при покупке спецтехники, оборудования, недвижимости. Рассмотрим схему на примере автокредитования.

Для юридических лиц банковское кредитование востребовано при покупке спецтехники, оборудования, недвижимости. Рассмотрим схему на примере автокредитования.

Получение автомобиля в кредит сопровождается выдачей заемных средств банком (другим кредитным учреждением) заемщику на следующих условиях:

- кредит является строго целевым – потратить средства заемщик может исключительно на приобретение авто;

- машина является залогом и находится во владении банка до полного погашения задолженности по кредиту;

- до внесения последнего платежа заемщик не может продать либо подарить автомобиль;

- чем быстрее одобрен и выдан кредит и чем меньше документов необходимо предъявлять банку, тем более высокими будут ставки по займу;

- расходы на оформление ложатся на плечи заемщика – это страхование (обычно и ОСАГО, и КАСКО) и другие услуги;

- в случае невозможности выплатить кредит, на машину будет наложен арест, а банк-кредитор заберет ее в счет долга, чем лизинг не отличается и от кредита.

Существуют различные формы получения автомобиля в кредит, хотя и в лизинге также существуют разновидности сделок на своих условиях:

- • Trade-in – обмен собственного автомобиля с пробегом на новый с доплатой.

- • Факторинг – выплата 50% от оценочной стоимости автомобиля, погашение оставшейся части равными платежами в рассрочку.

- • Buy Back – обратный выкуп, когда определенная сумма замораживается и погашается в конце договора заемщиком или продавцом.

- • Кредитование без первого взноса возможно в основном только у официальных автодилеров.

Основными минусами кредита на приобретение автомобиля является сложная процедура получения средств, жесткие требования к возрасту, уровню доходов и месту регистрации заемщика, страховка является обязательной всегда, удорожание стоимости машины, высокие ставки по кредиту, которые обычно выше, чем ставки по лизингу.

Особенно неудобным автокредитование может быть для юридических лиц, поскольку в принятии решения банком о выдаче кредита рассмотрение документов может занять до нескольких месяцев.

Особенности лизинга

Лизинг представляет собой разновидность арендных отношений, когда лизингодатель инвестирует деньги на приобретение какого-либо имущества, необходимого лизингополучателю. То есть, по сути, лизинговая компания оказывает заказчику лишь финансовую услугу и приобретает для него необходимое имущество у третьей стороны – продавца-собственника.

Преимущества лизинга перед кредитом в банке очевидны – это небольшой счет, гибкие графики, быстрая выдача имущества, возможность выбора. Условия лизинга немного разнятся от условий покупки в банковский кредит, в том числе и коммерческий:

- Более широкий выбор имущества, которое можно получить в аренду. Вы можете получить в аренду (лизинг) автомобили, здания и сооружения, спецтехнику и оборудование, то есть любое непотребляемое имущество, кроме земельных участков.

- Получить в лизинг автомобиль с пробегом гораздо проще, чем взять его в кредит.

- Пакет документов для лизинга, как правило, минимальный. Если речь идет о физическом лице, то будет достаточно паспорта, второго документа и заявления, решение принимается в течение одного рабочего дня.

- Автомобиль или другое имущество, полученное в лизинг, является собственностью лизинговой компании. Она же полностью обеспечивает обслуживание имущества, в случае необходимости производит замену на исправное, а также может держать данное имущество у тебя на балансе, чем сокращает размер налоговых платежей для юрлиц.

- По окончании договора лизингополучатель может выкупить имущество по остаточной стоимости с учетом амортизации, а может вернуть его лизингодателю. Данный пункт изначально указывается в договоре.

- До 2010 года в лизинг выдавались только автомобили и оборудование коммерческого назначения, сегодня уже существуют компании, которые выдают автомобили и другое имущество физлицами для личного пользования.

- Длительность лизинга обычно больше кредитования, поэтому в целом платежи ниже. Кроме того в лизинговых компаниях предлагают составлять гибкие графики погашения долга – ежемесячные, поквартальные, плавающие или фиксированные. Первый взнос по лизингу может отсутствовать, максимально клиент может внести до 60–65% от стоимости предмета сделки.

Что же лучше – кредит или лизинг имущества? Только на условиях аренды автомобиля в лизинг клиент может менять автомобиль каждые несколько лет, возвращая его по окончании срока сделки в лизинговую компанию. К минусам такой аренды можно отнести нахождение имущества в собственности лизингодателя, изъятие его у арендополучателя в случае отсутствия платежей и нарушений условий договора, невозможность сдать имущество по договору субаренды.

Расчет и сравнение лизинга, и кредита можно сделать с помощью специальных калькуляторов, обычно они расположены на сайте кредитора и лизинговой компании.

что выгоднее, как выбрать лучший автокредит

Лизинг авто или кредит позволяют растянуть платежи на длительный промежуток времени, в течение которого можно пользоваться выбранной машиной. Для физического лица между ними есть только одно принципиальное отличие: в праве собственности на приобретаемый автомобиль.

Для физического лица между ними есть только одно принципиальное отличие: в праве собственности на приобретаемый автомобиль.

В случае с лизингом этим правом обладает лизинговая компания — до тех пор, пока клиент не выполнит все условия договора. Это отдаленно напоминает услуги по аренде авто, только лизинг позволяет впоследствии выкупить транспортное средство.

Автомобиль, купленный в кредит, пусть и выступает в качестве залога и его нельзя продать, но с момента заключения договора он сразу переходит в собственность покупателя. Многим психологически проще воспринимать такую форму займа.

Что касается остального, то во многом эти финансовые услуги схожи. Чтобы понять, выгоден ли автокредит или лизинг, необходимо разобраться в особенностях этих финансовых услуг.

|

Сравнительная таблица В таблице приведены основные критерии сравнения двух типов услуг. |

|||||||||||||||||||||||||||

|

Это поможет оценить их сильные и слабые стороны, увидеть картину в целом.

Это поможет оценить их сильные и слабые стороны, увидеть картину в целом.

А что насчет процентной ставки и переплаты за пользование услугами? Здесь все не так однозначно. Лизинг по сравнению с автокредитом имеет преимущество при заключении договора на срок от 1 года до 3 лет. Переплата за кредит, наоборот, становится меньше при более длительном сроке — от 3-5 лет и больше. Давайте подробнее рассмотрим особенности каждой услуги.

Лизинг по сравнению с автокредитом имеет преимущество при заключении договора на срок от 1 года до 3 лет. Переплата за кредит, наоборот, становится меньше при более длительном сроке — от 3-5 лет и больше. Давайте подробнее рассмотрим особенности каждой услуги.

Приобрести машину в лизинг может любое совершеннолетнее физическое лицо с паспортом гражданина Молдовы. Для этого нужно выбрать автомобиль и отправить заявку в лизинговую компанию, после одобрения которой подписать договор и получить ключи.

Среди основных особенностей автолизинга:

- быстрое решение вопроса покупки. Это возможно в день обращения;

- минимальный пакет документов. Обычно достаточно паспорта и водительского удостоверения, в некоторых случаях — еще и справки о доходах;

- отсутствие ограничений по авто. Это может быть как недорогой подержанный автомобиль, так и машина представительского класса — все в пределах размера предлагаемого займа.

Нужно также учитывать, что до совершения последнего платежа машина является собственностью лизинговой компании, а это значит, что выезд за границу необходимо согласовывать. Во избежание коммерческого использования транспортного средства в договоре может быть прописано ограничение пробега в год.

“При выборе программы финансирования обязательно просите расчет всех платежей на срок действия лизинга. Это убережет вас от скрытых комиссий и поможет объективно оценивать условия. Последующий договор должен быть составлен с учетом предложенного расчета.”

Кредит на покупку авто подходит тем, кто имеет возможность предоставить все необходимые документы и подождать несколько дней для их проверки. Такой подход оправдывает себя: чем больше гарантий платежеспособности вы предоставите кредитору, тем лучшие условия он предложит. Чтобы получить автокредит, обычно достаточно:

- выбрать автомобиль и убедиться, что его год выпуска подходит к программе финансирования;

- собрать пакет документов, который включает паспорт, водительское удостоверение, справку с места работы, справку о доходах за 6 месяцев, возможно, копию трудовой книжки;

- подать заявку и дождаться ее рассмотрения;

- провести сделку купли-продажи и оформления авто.

Можно ли получить автокредит с плохой кредитной историей? Не всегда. Нужно быть готовым, что заявку могут не одобрить. В том числе из-за несоответствия величины дохода и стоимости приобретаемого транспортного средства. Машина в кредит — удобный вариант, если на погашение займа уходит до 30% от бюджета семьи. Этим руководствуется большинство кредиторов, определяя платежеспособность каждого заявителя.

“Обязательно рассмотрите разные варианты кредита на авто в зависимости от величины первоначального взноса. Часто его увеличение на 5-10% существенно сказывается на снижении процентной ставки. Не забывайте, что больше гарантий платежеспособности — лучше условия.”

Однозначного ответа нет. Выбор между кредитом и лизингом определяют условия, предоставляемые банками и небанковскими структурами, и гарантии платежеспособности со стороны клиента. В большинстве случаев получается, что автокредит наиболее выгоден при длительных сроках финансирования и возможности подтвердить официальный доход, а лизинг выигрывает на коротких сроках действия договора. При этом последний подкупает отсутствием бюрократии и высокой скоростью предоставления услуги.

При этом последний подкупает отсутствием бюрократии и высокой скоростью предоставления услуги.

В компании Mogo доступны оба способа финансирования покупки авто. Условия просты и прозрачны:

- займ в размере до 200 тыс. MDL;

- договор на срок от 1 года до 7 лет;

- рассмотрение заявки в течение 15 минут;

- из документов нужен только паспорт.

Оцените предложение Mogo — компании, которая предлагает лучшие условия автокредита и лизинга на рынке Молдовы.

Стоит ли брать машину в аренду или покупать?

Когда приходит время делать покупки для нового автомобиля, потребители часто сталкиваются с запутанным выбором: арендовать или купить? Чтобы решить, следует ли вам арендовать автомобиль или купить его, важно учитывать несколько факторов, включая затраты, ограничения, предпочтения и многое другое.

Оба варианта имеют свои преимущества и недостатки, а это означает, что, как и почти все остальное в личных финансах, решение о том, что лучше, зависит от ваших индивидуальных потребностей и активов. Вот что нужно учитывать, прежде чем принимать решение.

Вот что нужно учитывать, прежде чем принимать решение.

Что нужно знать перед тем, как сдавать автомобиль в лизинг

Аренда автомобиля позволяет вам управлять новым автомобилем без необходимости брать ссуду или вкладывать большую сумму денег. Вместо этого может потребоваться внести небольшой первоначальный взнос, а затем ежемесячный платеж за срок аренды. По истечении срока вы можете продлить аренду, вернуть машину, купить ее или обменять на новую аренду.

Условия аренды могут различаться в зависимости от вашей кредитоспособности, первоначального взноса, дохода и других факторов, которые могут варьироваться от дилера к дилеру.

Преимущества аренды автомобиля

Люди, которые арендуют автомобиль вместо покупки, получают множество преимуществ:

- Меньшие ежемесячные платежи : Когда вы арендуете автомобиль, вы платите только за то время, которое вы буду вести машину. Ваши затраты основаны на разнице между стоимостью автомобиля на момент сдачи в аренду и остаточной стоимостью — сколько, по прогнозам дилера, будет стоить автомобиль, когда вы вернете его в конце срока аренды.

- Меньший авансовый платеж : Поскольку вы не покупаете автомобиль и не требует ссуды, лизинг обычно не требует такого большого первоначального взноса, как автокредит.И хотя может быть разумным вкладывать в аренду больше денег, чем требуется для снижения ежемесячного платежа, вам может не понадобиться, если условия хороши.

- Меньшие расходы на ремонт : Новые автомобили, как правило, нуждаются в меньшем ремонте, чем подержанные, и даже если вам действительно нужно арендовать обслуживание, это может быть включено в гарантию на автомобиль. Техническое обслуживание будет в основном касаться замены масла, шин и тормозов.

- Опыт работы с новым автомобилем : Поскольку большинство договоров аренды составляет всего 36 месяцев, вы всегда будете водить совершенно новый или почти новый автомобиль.Лизинг также дает водителям возможность получить более крупный или роскошный автомобиль, чем они могли бы себе позволить, если бы покупали его напрямую.

- Меньше хлопот : Процесс прекращения аренды, как правило, менее сложен, чем если бы вам пришлось продать автомобиль, который вам больше не нужен. Вам не нужно беспокоиться о подготовке автомобиля к просмотру, проверке покупателей, согласовании цены или передаче права собственности. Как только ваш договор аренды истечет, дилерский центр позаботится об этом.

Недостатки лизинга автомобиля

Несмотря на то, что у лизинга есть множество плюсов, есть также некоторые минусы, о которых следует подумать перед тем, как выбрать лизинг:

- Отсутствие права собственности : Аренда автомобиля означает, что вы всегда соблюдайте условия договора аренды, о чем вам не нужно беспокоиться, если вы приобретете автомобиль сразу после выплаты автокредита.Вы также не можете модифицировать автомобиль ни по какой причине.

- Ограничения использования : Наиболее доступные варианты аренды могут серьезно ограничить допустимый пробег, обычно ограничивая вас до 12 000 или даже 10 000 миль или меньше в год. Если вы едете сверх установленного лимита, вы будете платить дополнительную плату за каждую дополнительную милю, обычно от 10 до 25 центов за милю. По данным Министерства транспорта США, поскольку почти 25% рабочих в США ежедневно добираются до своей работы на расстояние более 42 миль, дополнительные расходы на пробег могут быстро накапливаться, что делает аренду гораздо менее выгодной.

- Дороже в долгосрочной перспективе : С финансовой точки зрения аренда со временем становится дороже, чем владение, просто потому, что вы всегда платите за автомобиль. Более того, вождение нового автомобиля со стоянки дилера приводит к огромным потерям в стоимости автомобиля, поскольку его статус меняется с «новый» на «подержанный», и вы будете постоянно платить за эту потерю каждый раз, когда берете новый арендовать. Наконец, вам может потребоваться приобрести покрытие GAP, которое помогает оплатить разницу между вашей задолженностью и стоимостью транспортного средства, если автомобиль подсчитан.

- Нет денег на следующую машину : Когда вы покупаете машину и имеете положительный капитал — машина стоит больше, чем вы должны — ее продажа дает вам большую сумму денег, которую вы можете использовать для следующей покупки. Однако с арендой вы этого не получите. Кроме того, расходы по окончании аренды могут быть дорогостоящими, если будет большой износ или если вы расторгнете договор досрочно.

- Сложные условия : В договорах аренды много мелкого шрифта, что может быть трудно понять. Если вы не хотите жить по сложному набору правил каждый раз, когда едете, возможно, лучше купить.

Если вы едете сверх установленного лимита, вы будете платить дополнительную плату за каждую дополнительную милю, обычно от 10 до 25 центов за милю. По данным Министерства транспорта США, поскольку почти 25% рабочих в США ежедневно добираются до своей работы на расстояние более 42 миль, дополнительные расходы на пробег могут быстро накапливаться, что делает аренду гораздо менее выгодной.

Если вы едете сверх установленного лимита, вы будете платить дополнительную плату за каждую дополнительную милю, обычно от 10 до 25 центов за милю. По данным Министерства транспорта США, поскольку почти 25% рабочих в США ежедневно добираются до своей работы на расстояние более 42 миль, дополнительные расходы на пробег могут быстро накапливаться, что делает аренду гораздо менее выгодной.

На что обратить внимание перед покупкой автомобиля

Процесс покупки автомобиля немного сложнее лизинга, но имеет свои преимущества. Вы можете купить новый или подержанный автомобиль в автосалоне или на частной вечеринке. Если вы покупаете у дилера, вы можете обменять текущий автомобиль, чтобы снизить продажную цену сделки.

Независимо от того, покупаете ли вы у дилера или на частной вечеринке, вам, вероятно, придется договориться о цене, чтобы заключить сделку по продаже. Вы даже можете связаться с несколькими продавцами в этом районе, чтобы получить преимущество.

Если вы не купите автомобиль сразу за наличные, вам понадобится автокредит для финансирования покупки. Вы можете получить ссуду напрямую от кредитора, работать с одним из кредиторов, с которыми сотрудничает дилер, или найти собственного кредитора, например, свой банк или кредитный союз. Вам может потребоваться внести крупный авансовый платеж, чтобы получить одобрение.

Условия автокредитования, включая процентную ставку, могут варьироваться в зависимости от вашей кредитоспособности, дохода и других факторов. После закрытия ссуды вы будете ежемесячно выплачивать основную сумму и проценты, в течение которых кредитор сохраняет право собственности на автомобиль.После того, как вы выплатите ссуду, вы получите титул и сразу же станете владельцем автомобиля.

Преимущества покупки автомобиля

Если вы думаете о покупке вместо лизинга, вы получите несколько преимуществ:

- Владение автомобилем : даже если заимодавец владеет титулом, вы можете делайте со своим автомобилем все, что захотите, в том числе вносите изменения и проезжайте столько миль, сколько хотите. Обычно единственное требование, которое вы увидите от кредитора, — это минимальная сумма покрытия автострахования.

- Денежные средства для следующего автомобиля : Если вы устали от своего автомобиля через некоторое время и имеете положительный капитал, у вас будет немного денег, оставшихся от продажи, которые вы можете использовать для внесения первоначального взноса на следующий автомобиль, потенциально экономит ваши деньги.

- Больше экономии в долгосрочной перспективе : Хотя ежемесячный платеж по лизингу может быть ниже, чем по автокредиту, выплаты не заканчиваются, когда вы арендуете новый автомобиль. С другой стороны, как только вы погасите ссуду за приобретенный автомобиль, вы полностью приобретете его, и ваши единственные расходы включают техническое обслуживание и ремонт.

- Отсутствие расходов по окончании аренды : Хотя могут возникнуть некоторые расходы, связанные с продажей автомобиля, вам не нужно беспокоиться об оплате чрезмерного износа или надбавки за пробег, как при заключении договора аренды.

Недостатки покупки автомобиля

Хотя есть некоторые веские причины рассмотреть вопрос о покупке автомобиля, есть и другие, которые могут дать вам повод переосмыслить его:

- Более высокие затраты на продажу : При покупке автомобиля вы будете Вероятно, вам придется выложить больше денег, чем при аренде.Если у вас мало наличных денег, это может стать большим препятствием.

- Более высокие ежемесячные платежи и расходы на ремонт : Автокредиты обычно дороже в краткосрочной перспективе с более высокими ежемесячными платежами, которые включают процентные платежи. Кроме того, если вы планируете хранить автомобиль дольше, чем несколько лет, вы, вероятно, со временем заплатите больше за техническое обслуживание и ремонт, особенно после того, как истечет гарантия производителя.

- Амортизация : Независимо от того, покупаете ли вы новый или подержанный автомобиль, его стоимость со временем будет обесцениваться.Если автомобиль обесценивается быстрее, чем вы выплачиваете ссуду, у вас может остаться отрицательный капитал. Если это произойдет, и автомобиль будет подсчитан, или вы хотите обменять его или продать, вам нужно будет произвести единовременный платеж кредитору, чтобы покрыть дефицит, создаваемый продажей. Если вы не можете этого сделать, вы можете застрять с машиной, которую не можете себе позволить или больше не нуждаетесь, пока у вас не появится положительный капитал.

Какой кредитный рейтинг необходим для аренды или покупки автомобиля?

Сдать автомобиль в лизинг может быть труднее, чем купить его, если ваш кредит не в хорошей форме, в первую очередь потому, что аренда обычно распространяется только на новые автомобили, в то время как вы можете получить автокредит на недорогой подержанный автомобиль.Вот что вам нужно знать по каждому из них.

Кредитный рейтинг, необходимый для аренды автомобиля

Лучше иметь хотя бы хороший кредит, если вы хотите арендовать новый автомобиль. Хотя технически возможно получить аренду с плохой кредитной историей, как правило, это плохая идея. Мало того, что варианты ограничены, вам, возможно, придется заплатить непомерные сборы, из-за которых покупка нового автомобиля может оказаться недоступной.

Если вам не нужно в ближайшее время заменять текущий автомобиль, возможно, лучше поработать над улучшением своей кредитной истории, прежде чем подавать заявку на аренду или автокредит:

- Проверьте свой кредитный рейтинг и сообщите в те области, которые нуждаются в быть адресованным.

- Ищите и сообщайте о любой ошибочной информации в своих кредитных отчетах.

- Не уплачивайте просроченные платежи и вовремя выплачивайте долги в будущем.

- Держите остаток на кредитной карте на относительно низком уровне.

- Избегайте ненужных займов.

Если у вас нет времени работать над улучшением своей кредитной истории, знайте, что аренда может помочь вам получить кредит, поскольку вы вовремя оплачиваете свой счет каждый месяц. Хотя заем или аренда с высокой стоимостью не идеальны, они могут помочь вам найти лучшие условия в будущем.

Кредитный рейтинг, необходимый для покупки автомобиля

Ваш кредитный рейтинг часто напрямую связан с вашими шансами на получение кредита на покупку автомобиля и процентной ставкой, которую вы будете платить. Это связано с тем, что, по мнению кредитора, чем ниже ваша оценка, тем меньше вероятность того, что вы погасите ссуду вовремя, а отклонение заявок и взимание более высоких процентных ставок — это способы избежать или уменьшить этот риск.

Таким образом, хотя можно получить ссуду на покупку автомобиля с плохой кредитной историей, это может быть дорого. Вместо этого работайте над созданием кредита, если у вас есть время.Если вы этого не сделаете, автокредиты также могут помочь вам создать положительную кредитную историю, поскольку вы своевременно вносите ежемесячный платеж.

Какой вариант вам подходит?

Выбор между покупкой и лизингом автомобиля сводится к выбору гибкости и доступности по сравнению с долгосрочными затратами и личными предпочтениями.

Если у вас мало денег, которые можно потратить, вы хотите получать низкие ежемесячные платежи и надеетесь избежать любого риска капитального ремонта, аренда может иметь смысл. С другой стороны, если вам нужна долгосрочная доступность, более широкий выбор транспортных средств и возможность долго и упорно водить свои автомобили, покупка может показаться лучшим вариантом.

Изучите свою кредитную ситуацию, прежде чем брать в аренду или покупать

Независимо от того, какой вариант вы выберете, узнайте, как выглядит ваш кредит, прежде чем начинать процесс. Проверьте свой кредитный рейтинг Experian, чтобы узнать, где он находится, и найдите способы улучшить его, прежде чем сдавать в аренду или покупать. Это может не только дать вам представление о ваших шансах на одобрение, но и помочь вам понять, какие области вам нужно решить.

Когда покупка автомобиля лучше лизинга?

В какой-то момент почти каждый водитель, ищущий новую машину, сталкивался с большим вопросом: что лучше: купить или взять в аренду?

К сожалению, универсального ответа нет.Как приобрести автомобиль, во многом зависит от ваших приоритетов — будь то получение выгодной финансовой сделки, возможность роскоши покупать новый комплект колес каждые несколько лет или водить машину дороже, чем вы можете себе позволить. Когда дело доходит до заключения выгодной сделки, покупка, как правило, намного лучше, чем аренда. Это также дает вам больше гибкости в использовании вашего автомобиля.

Покупка автомобиля и аренда автомобиля: основные различия

Когда люди решают арендовать автомобиль, это часто происходит потому, что они сосредоточены на краткосрочной перспективе.Аренда обычно требует меньшего первоначального взноса и предусматривает более низкие ежемесячные платежи, чем кредит.

Причина в том, что при выплате по кредиту основная сумма представляет собой стоимость всей машины, деленную на количество месяцев в ссуде. Итак, если вы покупаете автомобиль на 27 000 долларов и имеете трехлетнюю ссуду, вы ежемесячно платите 750 долларов в качестве основного долга (цена продажи 27 000 долларов / 36 месяцев = 750 долларов). Конечно, вы тоже будете нести ответственность за проценты.

Однако при аренде ежемесячный платеж соответствует только сумме, которую автомобиль должен амортизировать, а не полной покупной цене.Предположим, дилер оценивает, что автомобиль потеряет половину своей стоимости в течение трехлетнего лизинга, и его стоимость составит 13 500 долларов, когда арендатор вернет его в автосалон. Основной платеж составит всего 375 долларов в месяц (сумма амортизации 13 500 долларов / 36 месяцев = 375 долларов).

Означает ли это, что лизинг имеет больше смысла с финансовой точки зрения? Обычно все наоборот. Если у вас нет привычки покупать и продавать автомобили каждые пару лет, получение кредита, вероятно, является более экономичным подходом.

Потому что, несмотря на то, что вы заплатили меньше в течение первых нескольких лет, у вас не будет доли в автомобиле по истечении срока аренды. Так что, если вы хотите сохранить машину, вам нужно заплатить 13 500 долларов, которых она сейчас стоит. А поскольку аренда, как правило, связана с более высокими финансовыми расходами и первоначальными затратами (плата за начало аренды — один из распространенных примеров), вам, вероятно, будет лучше просто купить автомобиль с самого начала.

Когда покупка автомобиля лучше лизинга?

причин купить машину

Помимо более низкой стоимости, во многих случаях покупка автомобиля имеет и другие преимущества:

- Гибкость — Если вы путешествуете по дороге дольше, чем средний водитель, вам следует остерегаться ограничений по пробегу (часто 12 000 или 15 000 миль в год), которые предоставляются при аренде.Обратите внимание, что по данным Marketwatch, водители в среднем составляют 15 000 миль в год. Лизинг также привязывает вас к автомобилю на весь срок действия контракта. Хотя покупатели могут попытаться продать свои колеса в любое время, арендаторы обычно несут штраф за досрочное расторжение договора, если они возвращают свой автомобиль раньше срока.

- Возможность настройки — Некоторым водителям нравится ставить свой собственный штамп на автомобиле, будь то установка новой звуковой системы или добавление уникальных колпаков. Однако, если вы арендуете, дилерский центр может попросить вас отменить изменения, чтобы им было легче продавать его другим потребителям.И если вы нанесете какой-либо ущерб транспортному средству в результате внесения изменений, скорее всего, вы тоже окажетесь на крючке.

- Простота — Даже опытные арендаторы часто не понимают всех деталей лизинговых договоров, которые могут быть довольно сложными. Покупка, как правило, является более простым процессом, исключающим скрытые комиссии.

Исключения из правила

Есть ли у лизинга определенные преимущества? Безусловно. Из-за более низких первоначальных взносов и ежемесячных расходов аренда позволяет вам позволить себе более высококлассный автомобиль.Если вам нравится производить впечатление или иметь работу, которая требует от вас привлечения клиентов, это может быть большим плюсом.

А некоторым людям просто нравится водить новую машину каждые несколько лет, особенно сейчас, когда технологии означают, что в машине меняется больше вещей, чем то, как она выглядит или даже ездит. Как было сказано в недавней статье New York Times, автомобиль превращается в «смартфон на колесах». Если это важно для вас, аренда может быть хорошим вариантом. Просто имейте в виду, что по сравнению с покупкой машины и хранением ее около десяти лет в долгосрочной перспективе вы, вероятно, будете платить больше.

Итог

Хотя лизинг продолжает оставаться популярным, покупка автомобиля и хранение его в течение нескольких лет в долгосрочной перспективе более экономичны. А поскольку вам не нужно беспокоиться о мелком шрифте при аренде, это обычно дает вам меньше поводов для беспокойства. Поэтому, если новые технологии и новый внешний вид не имеют для вас большого значения, покупайте, а не сдавайте в аренду.

Если вы решили не брать автомобиль в лизинг и вместо этого планируете взять ссуду на его покупку, убедитесь, что вы используете калькулятор автокредитования, чтобы убедиться, что вы получите наилучший срок кредита и процентную ставку по цене автомобиля .

Почему вы (почти) никогда не должны сдавать машину в аренду

Мы делаем выбор каждый день, исходя из личных предпочтений: кофе или чай, боксеры или трусы и т. Д.

Однако некоторые финансовые решения не столь однозначны. В конце концов, мы не можем принимать решения о расходах только на основе предпочтений. Если бы мы это сделали, мы все могли бы какое-то время жить в роскоши, прежде чем обанкротиться.

Очевидный, часто неправильно понимаемый пример — покупка автомобиля в сравнении с лизингом.Решение о покупке или аренде автомобиля кажется предпочтительным: вы всегда предпочитаете водить новый автомобиль за относительно низкую ежемесячную плату или полностью профинансировать автомобиль, который когда-нибудь у вас появится?

Конечно, мы должны напомнить вам, что с финансовой точки зрения лучший способ купить автомобиль — это заплатить наличными за что-то подержанное, чтобы избежать уплаты процентов и амортизации вне партии.

Тем не менее, многие люди не в состоянии платить за свои машины наличными, и автокредиты — единственный способ, которым они могут себе это позволить.Аренда, напротив, позволяет вам управлять автомобилем в течение фиксированного периода времени (часто три года), делая ежемесячные платежи до истечения срока аренды.

Связано: Калькулятор покупки и аренды

Почему аренда так привлекательна?

«Вероятно, главное преимущество лизинга — это более низкая плата», — говорит Джерри Лав, член Национальной комиссии по финансовой грамотности CPA. «Если вы планируете хранить машину всего несколько лет — скажем, максимум три года — то лизинг позволяет вам платить меньшую сумму, и вам не нужно беспокоиться о стоимости обмена.”

Последнее обстоятельство важно, потому что новые автомобили обесцениваются в тот момент, когда вы их выезжаете со стоянки. И если аренда позволяет вам получать новую машину каждые несколько лет, те, кто покупает новую машину, скорее всего, будут удерживать ее гораздо дольше, ее стоимость будет падать с каждым годом, пока не наступит время обмена.

«Первоначальная стоимость покупки выше лизинга; это включает как первоначальный взнос, так и более высокий ежемесячный платеж », — говорит Эллисон Баумейстер, член Техасского общества сертифицированных бухгалтеров.

Для человека с ограниченным бюджетом легко понять, почему аренда так соблазнительна: вы получаете новый автомобиль и ежемесячный платеж меньше, чем автокредит.

Но аренда — это замаскированный дьявол.

Во-первых, в договорах аренды есть ограничения по пробегу, при которых вы будете наказаны, если превысите установленную сумму; Эти штрафы могут варьироваться от пяти до 20 центов за милю. Важно заранее определить, как вы будете использовать автомобиль (для поездок на короткие или дальние расстояния) и каковы эти ограничения по пробегу.Ограничение в 40 000 миль даст вам больше места для маневра, чем 30 000, но вы заплатите дополнительно заранее.

Более того, аренда допускает нормальный износ автомобиля, но «если дилерский центр сочтет, что… автомобиль имеет износ выше [нормального] в конце срока аренды, они могут взимать дополнительную плату», — говорит Лав. Вы можете лучше понять, что такое «нормальный износ», опросив автосалон и изучив условия аренды.

Почему покупать лучше?

Лав отмечает, что если дилерский центр предлагает финансирование в размере 0%, и вы планируете водить машину в течение длительного времени, покупка — лучший вариант.Если условия финансирования выше, «часто кредитные союзы будут иметь более выгодную ставку. И если у вас есть налаженные банковские отношения, вам обязательно нужно уточнить у них курс ».

По теме: Случай для местных банков и кредитных союзов

Другой член Комиссии по финансовой грамотности, Клэр Левисон, отмечает, что платежи за машину в конечном итоге прекратятся, в то время как арендные платежи не начнутся, пока вы не сдадите машину. «С покупкой вы в конечном итоге оплатите автомобиль и больше не будете платить за ежемесячный платеж.”