Банковская гарантия: что это, банки, оформление банковских гарантий в Москве и РФ

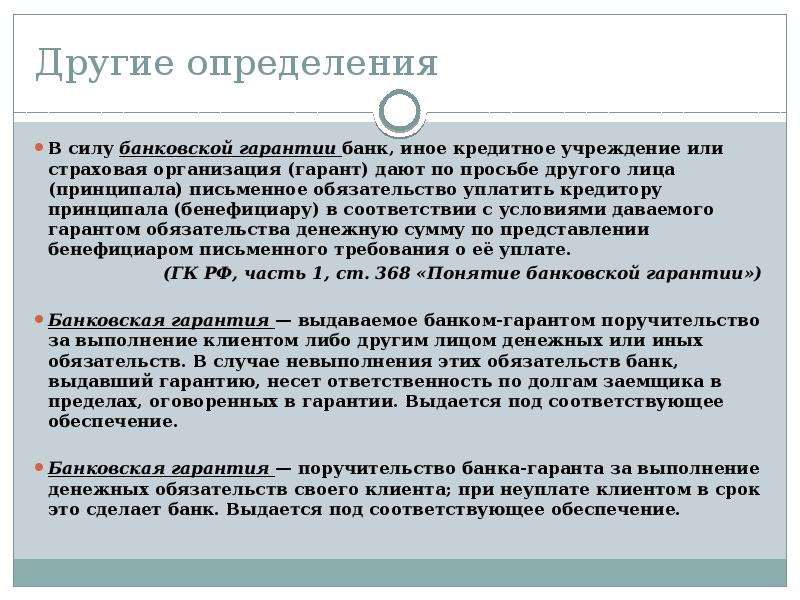

Банковская гарантия — это один из способов обеспечения исполнения обязательств, при котором банк или иное кредитное учреждение (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Требования к гарантии, используемой участниками размещения Госзаказа, и порядку ее предоставления и выдачи устанавливаются Федеральным законом 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

При заключении Государственного контракта по электронному аукциону победитель обязан предоставить сканированную копию банковской гарантии с указанием существенных условий Государственного Контракта — размера обеспечения, срока действия, наименования Заказчика, Исполнителя и предмета контракта.

Выпущенная банковская гарантия является документом, который невозможно вернуть потому, что он “не понадобился”. В соответствии с нормами действующего законодательства, действие банковской гарантии прекращается при следующих условиях:

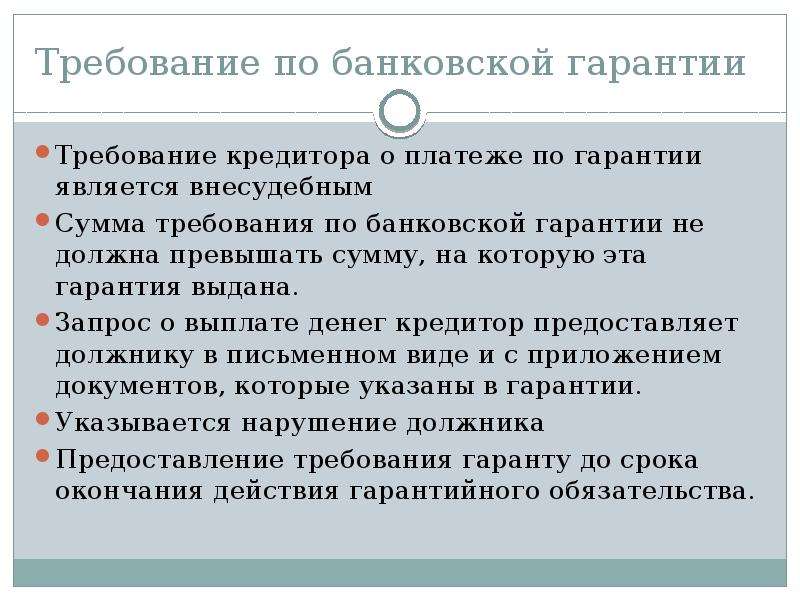

- при уплате бенефициару суммы, на которую она выдана;

- при окончании определенного в гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

- письменным заявлением бенефициара об освобождении гаранта от его обязательств.

Прекращение обязательств гаранта по вышеприведенным основаниям не зависит оттого, возвращена ли ему гарантия, гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

что это, виды, бухгалтерский учет и как получить банковскую гарантию

Банковскую гарантию можно использовать не только для госзакупок, но и для получения таможенных и налоговых льгот.

Алексей Каблучков

юрист

Я расскажу, что такое вообще банковская гарантия, как ее оформить и проверить в реестре, а также о других неочевидных способах, где ее можно использовать.

Что такое банковская гарантия

Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. За выдачу такой гарантии банк получает плату от клиента.

Чаще всего банковской гарантией пользуются предприниматели. Например, фермер хочет купить у завода комбайн для сбора урожая. Деньги у фермера появятся только после того, как он соберет и продаст урожай. Поэтому фермер просит завод предоставить ему отсрочку по оплате трактора. Чтобы завод поверил ему и согласился продать комбайн, фермер получил у банка гарантию. По условиям гарантии банк оплатит долг фермера, если он не переведет деньги за комбайн до начала зимы.

В большинстве случаев гарантии используются при взаимодействии предпринимателей с государством — для участия в госзакупках, упрощенного возврата НДС или отсрочки уплаты таможенных пошлин.

Участники процесса

В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Не пугайтесь этих терминов, на самом деле все просто.

Принципал — тот, кто просит банк выдать гарантию, что исполнит свои обязательства, и платит за это. Например, предприниматель выиграл торги на ремонт школы. При заключении госконтракта он должен предоставить гарантию, что выполнит ремонт качественно и в срок. Такую гарантию он покупает у банка. В данной ситуации предприниматель — это принципал.

Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства. Бенефициаром может быть как заказчик и покупатель, так и продавец, подрядчик и исполнитель. В нашем примере с ремонтом школы бенефициар — это школа. Если предприниматель вовремя не сделает ремонт, школа обратится в банк и получит возмещение по гарантии. В госзакупках бенефициар — это всегда заказчик.

Но в отношениях между предпринимателями бенефициаром может быть и подрядчик.

Например, заказчик и подрядчик подписали договор на строительство магазина. На момент подписания договора у заказчика не было средств, чтобы оплатить строительство. Подрядчик согласился, что работы полностью оплатят через три месяца после того, как магазин построят. Чтобы минимизировать риск неоплаты работы, подрядчик выдвинул свое условие: заказчик должен предоставить банковскую гарантию — если заказчик вовремя не оплатит строительство, подрядчик получит деньги у банка. В данном случае бенефициар — подрядчик.

Гарант — это банк или другая коммерческая организация, которая выдает письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства.

Раньше гарантом мог быть только банк. Но с 2015 года право выдавать гарантии было предоставлено всем коммерческим организациям, а термин «банковская гарантия» заменен на другой — «независимая гарантия». Но гарантии для госзакупок, таможни и налоговой до сих пор могут выдавать только банки.

Условия банковской гарантии

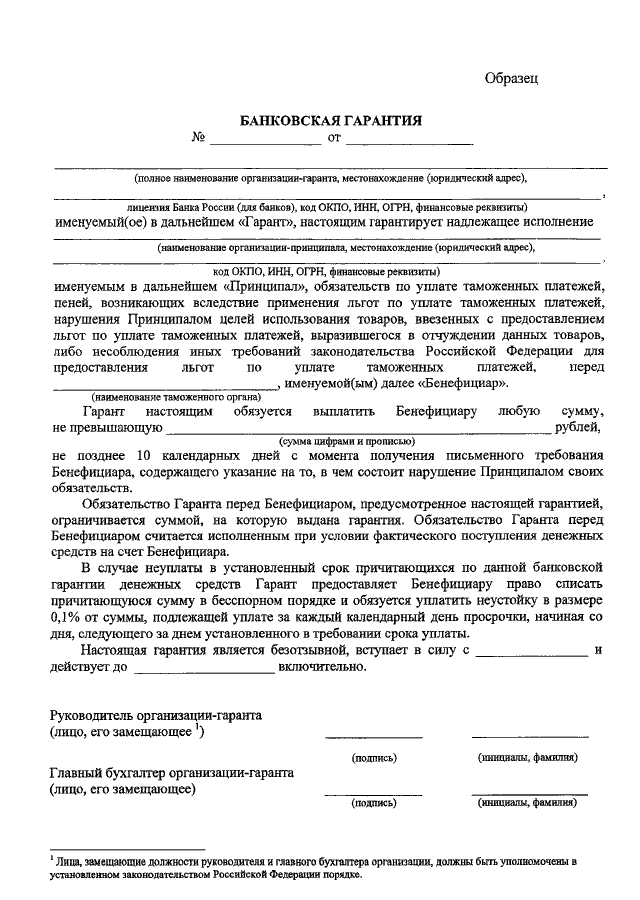

Обязательные условия гарантии. По закону в гарантии должны быть указаны:

- Дата выдачи.

- Наименования гаранта, принципала и бенефициара.

- Срок действия гарантии.

- Обязательства, которые обеспечивает гарантия.

- Сумма выплаты по гарантии или порядок определения такой суммы.

- Обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

п. 4 ст. 368 ГК РФ

Если в гарантии отсутствует хотя бы одно из этих условий, она может быть признана недействительной. Бенефициар обращается к гаранту за выплатой, а он отказывается платить — говорит, что гарантия недействительна.

п. 1 ст. 432 ГК РФ

Но иногда суды входят в положение бенефициара и признают гарантию действующей, даже если она не содержит одно из указанных в законе условий.

Например, банк (гарант) выдал гарантию, которая обеспечивает обязательство подрядчика (принципала) построить для заказчика (бенефициара) торговый центр. То ли случайно, то ли специально банк не указал в гарантии ее бенефициара — заказчика строительства. Из-за этой ошибки банк отказался выплачивать по гарантии. Суды первой и апелляционной инстанции согласились с банком — в гарантии не указан бенефициар, поэтому она недействительна.

Заказчик подал кассационную жалобу и указал, что банк сам направил гарантию заказчику строительства, а значит, знал бенефициара. Также до выдачи гарантии подрядчик вел с банком переговоры и сообщил ему данные заказчика строительства. В итоге заказчик добился справедливости.

п. 2 обзора Верховного суда РФ от 05.06.2019

Дополнительные условия гарантии. Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Бенефициары настаивают на минимальном перечне документов, в идеале — на одном требовании о платеже. Большинство гарантов стремятся дополнить перечень документами, которые подтверждают долг принципала перед бенефициаром: копией претензии, направленной бенефициаром в адрес принципала, описанием допущенных принципалом нарушений, платежными документами, расчетом суммы долга и т. д.

Также стороны могут спорить о порядке передачи требования о платеже гаранту. Бенефициары стремятся побыстрее получить деньги, поэтому могут просто пересылать требования по факсу или электронной почте. Гаранты же часто требуют, чтобы им был передан подписанный директором и скрепленный печатью оригинал требования.

Условия гарантий для госзакупок. Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

- Гарантию нельзя отозвать.

- Банк обязан уплатить 0,1% от суммы гарантии за каждый день просрочки ее оплаты.

- Обязанность банка оплатить гарантию считается выполненной с момента, когда деньги фактически поступили на указанный заказчиком счет.

- После заключения госконтракта участник заключит с банком договор предоставления банковской гарантии по обязательствам, которые возникают из этого контракта.

ч. 2 ст. 45 закона о госзакупках

Кроме этого, заказчик (бенефициар) может установить дополнительные требования к гарантии. Например, условие, что он как заказчик получает право бесспорно списать деньги со счета в банке в случае, если банк сам не перечислил их в течение пяти дней со дня получения требования об этом.

ч. 3 ст. 45 закона о госзакупках

Такие дополнительные требования заказчик может прописать в одном из следующих документов:

- в извещении о закупке;

- приглашении принять участие в определении поставщика;

- документации о закупке;

- проекте контракта, который заключается с единственным поставщиком.

Документы, передаваемые с требованием об оплате. Также в гарантии должны быть перечислены документы, которые бенефициар должен представить одновременно с требованием банку оплатить гарантию. Стороны сами согласовывают перечень таких документов. Чаще всего среди них указывают расчет долга, а также копию доверенности лица, который подписал требование.

По гарантии для госзакупок перечень таких документов утвержден правительством РФ. Вот какие это должны быть документы:

- Расчет суммы долга.

- Платежное поручение о перечислении аванса принципалу — если гарантия обеспечивает возврат аванса.

- Документ, который подтверждает факт наступления гарантийного случая — если гарантия обеспечивает исполнение гарантийных обязательств.

- Документ о полномочиях лица, подписавшего требование.

В гарантии для госзакупок нельзя указывать, что заказчик (бенефициар) должен предоставить судебные акты, которые подтвердят неисполнение принципалом своих обязательств.

ч. 4 ст. 45 закона о госзакупках

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как выглядит банковская гарантия

К форме банковской гарантии есть только одно требование — она должна быть письменной. Это означает, что недостаточно просто устно договориться о выдаче гарантии. Банк обязательно должен ее оформить на бумаге.

п. 2 ст. 368 ГК РФ

По внешнему виду гарантия похожа на договор, но есть одно отличие — она может быть подписана только банком. При желании гарантию также могут подписать принципал и бенефициар, но это не обязательно.

Виды

Гарантии отличаются в зависимости от вида обязательств, которые они обеспечивают.

Гарантии исполнения договора. Такие гарантии защищают одну из сторон договора от его нарушения. Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Сначала читать, потом подписывать

Вот самые распространенные договорные гарантии:

- Гарантия на возврат аванса — исполнитель вернет заказчику аванс, если не исполнит условия договора.

- Гарантия платежа — продавец, подрядчик или исполнитель получит плату за проданный в рассрочку товар или услугу.

- Гарантия исполнения обязательств — гарантия передать товар, выполнить работу или оказать услугу.

Гарантии на госзакупках. Закупки товаров, работ и услуг для государственных нужд регламентированы специальным законом о госзакупках № 44-ФЗ, а для нужд компаний, которыми владеет государство, — законом № 223-ФЗ. Большинство закупок должно проводиться в ходе конкурентных торгов, например аукциона. Принцип аукциона прост: договор заключается с тем, кто готов продать товар или оказать услугу по наименьшей цене.

Некоторые предприниматели неответственно относятся к участию в торгах — заявляют очень низкие цены, а после победы отказываются заключать госконтракт или заключают, но плохо его исполняют. Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

Законом о госзакупках предусмотрены три вида гарантий:

- Гарантия заявки на участие в торгах. Подтверждает, что победитель торгов подпишет госконтракт.

- Гарантия исполнения контракта. Подтверждает, что участник торгов, который заключил контракт, своевременно исполнит свои обязательства.

- Гарантия качественного исполнения обязательств. Подтверждает качество проданного товара, выполненной работы или оказанной услуги в течение гарантийного срока.

Подтверждает качество проданного товара, выполненной работы или оказанной услуги в течение гарантийного срока.

Подтверждает качество проданного товара, выполненной работы или оказанной услуги в течение гарантийного срока.Последняя гарантия была введена в закон о госзакупках в мае 2019 года и поэтому еще мало известна. Работает она так: например, продавец устанавливает гарантийный срок работы лампочек. Если лампочки сломаются в течение этого срока, заказчик сможет требовать с продавца денежное возмещение. Гарантия этих обязательств как раз и обеспечивает обязанность продавца выплатить такое возмещение.

ст. 1 закона 71-ФЗ от 01.05.2019

Госконтракт на поставку тракторного кустореза Приморской базе защиты лесов. В разделе «Гарантийные обязательства» есть условие о предоставлении обеспечения контракта: банковская гарантия или денежные средства на депозите. Условия о банковской гарантии могут содержаться и в других разделах госконтракта, например в разделах «Обеспечение», «Ответственность» или «Иное»При этом у разных гарантий разные сроки:

- срок гарантии участия в торгах должен превышать срок окончания подачи заявок не менее чем на два месяца;

- срок гарантии обеспечения исполнения контракта должен превышать срок действия контракта не менее чем на один месяц;

- срок гарантии обеспечения гарантийных обязательств должен превышать срок исполнения гарантийных обязательств не менее чем на один месяц.

ч. 4 ст. 44 и ч. 3 ст. 96 закона о госзакупках

Письмо Минфина от 19.08.2019 № 24-03-07/63253

Гарантии для госзакупок могут выдавать только банки, которые входят в список Минфина. Чтобы попасть в список, банки должны соответствовать требованиям к уровню капитала и кредитного рейтинга.

Таможенные гарантии. Предприниматели, которые ввозят товары в Россию, должны уплатить таможенную пошлину. Если на момент ввоза товара у предпринимателя нет денег для уплаты пошлины, то ему придется влезть в долги, например взять кредит у банка.

Налоговые гарантии. Есть три вида гарантий, по которым бенефициар — налоговая: когда налогоплательщик хочет получить отсрочку или рассрочку по уплате налогов, ускоренное возмещение НДС и когда производитель алкогольной продукции хочет получить отсрочку по уплате акцизов. Вот они подробнее:

- Гарантия для ускоренного возмещения НДС. Плательщики НДС могут получить налоговый вычет. Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

- Акцизная гарантия — поручительство банка, что производитель алкогольной продукции уплатит акциз, если ему будет предоставлена отсрочка платежа. Также некоторые производители освобождаются от уплаты акцизов на алкогольную продукцию, которую продают за границей. Для этого банк должен гарантировать, что заплатит сумму акциза, если выяснится, что производитель на самом деле должен был его заплатить.

- Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.Преимущества

Для бенефициара главное преимущество — легкость получения денег по гарантии. Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить. При этом банк не будет разбираться, действительно ли принципал не выполнил свои обязательства. Гарантия позволяет максимально быстро получить от банка деньги, избежав возражений принципала, что на самом деле он исполнил свое обязательство в срок и в полном объеме.

Такие споры часто возникают между сторонами договора.

Например, подрядчик сделал ремонт, а заказчик заявил, что это не ремонт, а его жалкая имитация. Спор передают в суд, который назначает экспертизу. Одна из сторон не соглашается с результатами экспертизы и просит провести повторную, и все это длится несколько месяцев, а то и лет. Если же у бенефициара будет гарантия, то он сразу же сможет получить у банка деньги.

Принципалу благодаря гарантии не нужно извлекать деньги из оборота или предоставлять залог или поручительство.

Например, законом о госзакупках предусмотрено два вида обеспечения исполнения контракта: внесение денежных средств на счет или предоставление банковской гарантии. Допустим, сумма контракта — 1 000 000 Р и заказчик установил, что на счет должно быть внесено 20% от этой суммы, то есть 200 000 Р. Срок действия контракта — 1 год. Обеспечение нужно предоставить на месяц больше срока действия контракта. Получается, участник госзакупок будет вынужден на 13 месяцев заморозить на счете 200 000 Р.

Вместо этого участник может предоставить банковскую гарантию. За выдачу гарантии участник заплатит банку комиссию 20 000 Р. Многим предпринимателям выгоднее заплатить 20 000 Р, чем изъять из оборота более 200 000 Р.

Как работает гарантия

Обеспечение банковской гарантии. Когда банк выдает гарантию, он рискует потерять деньги. Если принципал не исполнит свои обязательства, то банк заплатит по гарантии и будет требовать с него компенсацию. Но ведь принципал может не заплатить компенсацию, например из-за банкротства. В таком случае банк потеряет выплаченные по гарантии деньги.

Чтобы уменьшить риск неуплаты компенсации, некоторые банки выдают гарантии только при условии предоставления обеспечения. Например, принципал может предоставить банку в залог какое-то ценное имущество — недвижимость, машину или что-то другое. Если принципал не выплатит компенсацию, банк заберет себе заложенное имущество.

Также в качестве обеспечения банк может попросить предоставить поручительство какой-нибудь фирмы или предпринимателя с устойчивым финансовым состоянием. В таком случае банк сможет взыскивать компенсацию не только с самого принципала, но и с лица, предоставившего поручительство.

В таком случае банк сможет взыскивать компенсацию не только с самого принципала, но и с лица, предоставившего поручительство.

Возникает вопрос: зачем тогда нужна гарантия, если можно предоставить тот же залог напрямую бенефициару? Но не все бенефициары готовы принимать в качестве обеспечения залог или поручительство. Эти виды обеспечения часто требуют обращения в суд и работы с судебными приставами.

Администрация районной больницы объявляет тендер на закупку аппаратов ИВЛ, которые требуются этой больнице. Но если что-то пойдет не так и выбранный исполнитель исчезнет, больнице придется самой разбираться с последствиями. Администрация не умеет обращать взыскание на залог — подавать иск в арбитражный суд, искать фактическое местонахождение залога, добиваться от пристава его ареста. Больнице проще обратиться в банк с требованием оплатить гарантию.

Предполагается, что банк заплатит, поскольку имеет достаточное количество денег и дорожит своей репутацией. В свою очередь, банк имеет опыт взыскания долгов, в том числе путем обращения взыскания на залог, и поэтому готов рискнуть своими деньгами.

Гарантия может быть не обеспечена залогом или поручительством. Банки конкурируют друг с другом и в погоне за клиентом часто готовы выдать гарантию без обеспечения.

Этапы оформления

Выбор гаранта. Принципал самостоятельно выбирает, в каком банке ему получить гарантию. Но при выборе гаранта принципал должен учитывать требования бенефициара. К примеру, бенефициар может требовать, чтобы банк имел кредитный рейтинг не ниже уровня BB−(RU).

Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

Перечень банков, выдающих гарантии:

для таможни,

налоговой,

госзакупок

Определив, какие банки удовлетворяют бенефициара, принципал выбирает конкретный банк. У каждого банка свои условия выдачи гарантии: размер комиссии, срок оформления, готовность вносить изменения в свои типовые формы. Принципал может запросить предложения у разных банков и выбрать наиболее выгодное.

Сбор и предоставление документов. Для оформления гарантии банку требуется ряд документов. У каждого банка свой перечень запрашиваемых документов.

У ИП банк, скорее всего, попросит копию паспорта, книгу учета доходов и расходов, налоговые декларации, выписку со счета и справку из налоговой об отсутствии задолженности.

У юрлица — бухгалтерскую отчетность, справку из налоговой об отсутствии задолженности, копии паспортов генерального директора, всех участников, протокол собрания участников, совета директоров или акционеров о назначении директора, приказа о назначении на должность директора, устав.

Точный список документов сообщит сотрудник банка в ответ на заявку о выдаче гарантии.

Рассмотрение заявки. Получив заявку и полный комплект документов, банк будет принимать решение о выдаче гарантии. В каждом банке свой срок принятия решения, например в Тинькофф-банке — несколько часов, в банке «Санкт-Петербург» — один день.

Общие условия выдачи банковской гарантии в банке «Санкт-Петербург»PDF, 700 КБ

При положительном решении вам предложат заключить договор и оплатить счет.

Заключение договора между принципалом и гарантом. Перед выдачей гарантии банк и принципал заключают договор, где указывается, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии.

Уплата суммы вознаграждения гаранту. После подписания договора банк выдаст счет на оплату гарантии. Некоторые банки готовы предоставить гарантию авансом, т. е. до ее оплаты. Но чаще всего банк выпускает гарантию только после того, как деньги поступят на его счет.

При оплате гарантии лучше учитывать сроки и оплачивать заранее. Обычно деньги приходят в тот же день, если гарантию оплатили до 16:00. Платежи, проведенные после 16:00, банк видит только на следующий рабочий день.

Выдача банковской гарантии. Гарантия вступает в силу со дня ее выдачи гаранту или бенефициару.

Гарантия вступает в силу со дня ее выдачи гаранту или бенефициару.

Чаще всего принципал получает гарантию и передает ее бенефициару. Но также банк может направить гарантию напрямую бенефициару.

Гарантии для госзакупок должны быть в электронном виде. Банковские гарантии для налоговой и таможни могут быть в бумажном или электронном виде. Электронная гарантия — это цифровой документ, подписанный электронной подписью.

Как правило, электронную банковскую гарантию можно посмотреть в личном кабинете на сайте банка. Чаще всего ее бумажный вариант можно запросить у банка.

Использование банковской гарантии

Требование оплатить гарантию. Если принципал не исполнит свое обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого бенефициару достаточно направить в банк требование совершить платеж и приложить к нему указанные в гарантии документы, например расчет долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, даже если принципал уверяет, что он исполнил свое обязательство. И если банк сам знает, что обязательство исполнено, он обязан заплатить по гарантии.

И если банк сам знает, что обязательство исполнено, он обязан заплатить по гарантии.

Федеральное агентство (бенефициар) заявило, что строительная компания (принципал) не выполнила своих обязательств, и потребовало, чтобы банк оплатил гарантию. Банк знал, что на самом деле строительная компания добросовестно исполнила свои обязательства. Несмотря на это, банк оплатил гарантию. Согласно условиям заключенного между банком и принципалом договора банк имел право списывать со счета принципала компенсацию по оплаченной гарантии, что он и сделал.

Строительная компания с этим не согласилась и потребовала, чтобы суд вернул списанные банком деньги. Суд первой инстанции удовлетворил иск строительной компании — банк знал, что принципал выполнил свои обязательства, и не имел права списывать деньги. Но банк смог обжаловать это решение — выплата по гарантии производится независимо от того, исполнил принципал свои обязательства или нет. Если бенефициар предъявил требование о платеже и приложил все необходимые документы, то банк обязан заплатить.

п. 12 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

Действия банка после получения гарантии. Когда банк получил требование оплатить гарантию, он должен без промедления уведомить об этом принципала и передать ему копию требования и приложенных к нему документов. Банк должен оценить требование и приложенные к нему документы в течение пяти дней со дня, когда он их получил. В гарантии может быть установлен другой срок, но он не может превышать 30 дней.

Банк не разбирается, на самом ли деле принципал не исполнил своих обязательств, а оценивает, правильно ли составлены представленные бенефициаром документы. Например, банк может отказаться платить, если бенефициар не подписал расчет долга.

Возмещение сумм, выплаченных банку по гарантии. Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии.

Если же банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы. Поэтому перед тем, как возмещать гарантию, важно просмотреть присланные банком копии документов бенефициара. Возможно, бенефициар неправильно оформил документы и банк это не заметил. Достаточно просто сравнить документы со списком в самой гарантии. Также можно перепроверить, подписаны и заверены ли переданные бенефициаром документы.

Поэтому перед тем, как возмещать гарантию, важно просмотреть присланные банком копии документов бенефициара. Возможно, бенефициар неправильно оформил документы и банк это не заметил. Достаточно просто сравнить документы со списком в самой гарантии. Также можно перепроверить, подписаны и заверены ли переданные бенефициаром документы.

Ответственность бенефициара. Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил свое обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал вправе требовать от бенефициара оплатить перечисленную банком сумму возмещения.

ст. 375.1 ГК РФ

п. 16 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

Как проверить в реестре гарантий

Информация обо всех гарантиях для госзакупок фиксируется в специальном реестре. Реестр банковских гарантий — это электронная база, в которую вносятся сведения о гарантиях, выданных участникам госзакупок.

До 1 июля 2018 года реестр гарантий был в открытом доступе на сайте госзакупок. Участники закупок могли проверять, внесена ли гарантия в реестр. Сейчас доступ к реестру есть только у банка и заказчика — бенефициара.

Подтверждение, что гарантию внесли в реестр, — выписка из него. Такую выписку банк обязан предоставить участнику — принципалу — в течение одного рабочего дня после включения информации в реестр.

ч. 8 ст. 45 закона о госзакупках

Реестра банковских гарантий для налоговой и таможни не существует. Поэтому в данных ведомствах надо запрашивать подтверждение принятия гарантий.

Стоимость

За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии. Также на размер комиссии влияет финансовое состояние принципала. Если у принципала положительная кредитная история, обороты по счету, то, возможно, банк установит комиссию в меньшем размере. Если же у принципала много долгов, банк может запросить более высокую комиссию.

Нет единой формулы расчета комиссии за выдачу гарантии. У каждого банка своя методика расчета. Комиссия за гарантию заявки на участие в госзакупках — в среднем 5% от суммы гарантии, а за обеспечение контракта — 10%.

Пример расчета. Комиссия по банковской гарантии считается отдельно по каждому договору и контракту. Точный размер комиссии может сообщить только банк, который выдает гарантию. Но чтобы рассчитать ее приблизительный размер, можно узнать у банка, сколько примерно будет комиссия от суммы гарантии.

Например, сумма гарантии — 1 000 000 Р, а комиссия — 5% от этой суммы, то есть 50 000 Р:

1 000 000 х 5 % = 50 000 Р

В некоторых банках для расчета комиссий есть онлайн-калькуляторы.

Возврат банковской гарантии

Гарантии для госзакупок также не подлежат возврату.

Но в тексте гарантии или договора о ее выдаче может быть указано, что если срок гарантии истек, то ее надо вернуть в банк. Возврат гарантии означает, что бенефициар больше в ней не нуждается и банк не должен производить по ней выплату.

Бухгалтерский учет банковских гарантий

Бенефициары должны вести бухгалтерский учет выданных им гарантий, а принципалы — расходов на ее выдачу. Бенефициары учитывают гарантии на забалансовом счете 008 «Обеспечения обязательств и платежей полученные». Гарантия списывается со счета бенефициара при истечении срока ее действия.

Письмо Минфина от 01.08.2005 № 03-03-04/1/111

п. 6 ПБУ 5/01

У принципала расходы на покупку гарантии у банка можно учесть как себестоимость имущества, для приобретения которого она была получена. Например, если гарантия была оформлена для обеспечения оплаты автомобиля, то ее можно учитывать как часть стоимости этого автомобиля.

Нигде не указано, что принципал должен вести бухгалтерский учет самих гарантий, ведь их выдает банк в пользу бенефициара. Но выданная бенефициару гарантия может оказать влияние на финансы принципала. Например, если банк заплатит по гарантии, то потребует с принципала выплатить компенсацию. Поэтому некоторые принципалы также учитывают гарантию в своем забалансовом счете 008.

ИП могут не вести бухгалтерский учет, в том числе и учет банковских гарантий.

Коротко о банковской гарантии

- Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. Банк получает плату от клиента за выдачу гарантии.

- В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Принципал — тот, кто просит гаранта выдать гарантию, что исполнит свои обязательства, и платит за это. Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним обязательства. Гарант — это банк или другая коммерческая организация, которая выдает гарантию.

- Перед выдачей гарантии банк и принципал обычно заключают договор, где указывают, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии. Но гарантия может быть выдана и без договора.

- За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии.

- Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить.

- Принципал обязан возместить банку сумму, выплаченную бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы.

- Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

когда необходима, виды и этапы оформления

В качестве обеспечения исполнения различных обязательств по договорам и контрактам выступает банковская гарантия. Она представляет собой официальный документ, согласно которому банк обязуется компенсировать финансовые потери заказчику, если исполнитель не выполнит своих обязанностей, предусмотренных соглашением. В перечень банковских гарантий входят услуги, предоставляемые ИП и юрлицам, за них взимаются комиссионные, которые могут варьироваться и составляют определенный процент от суммы обеспечения.

В каких случаях необходима банковская гарантия?

Как правило, оформление банковской гарантии наиболее актуально для подрядчиков, желающих заключить выгодный контракт с компаниями, представляющими средний и крупный бизнес. Зачастую важные сделки без такого обеспечения невозможны в принципе. Любая серьезная организация тщательно отбирает исполнителя и хочет понимать, можно ли ему доверять. Банковское поручительство в данном случае — своего рода кредит доверия.

Также практически всегда требуется гарантия для принятия участия в государственных закупках и тендерах. Она служит подтверждением надежности и платежеспособности претендента и освобождает его от внесения дополнительных предоплат. Победителю торгов банковская гарантия поможет в обеспечении исполнения контракта, когда собственные или заемные средства использовать невыгодно.

Помимо прочего, банковская гарантия широко используется во внешнеэкономической деятельности, помогая убедить представителей иностранного бизнеса в надежности потенциального партнера. Она также может пригодиться для обеспечения обязательств перед таможенными службами. Выдать ее имеют право только те банки, которые входят в реестр ФТС.

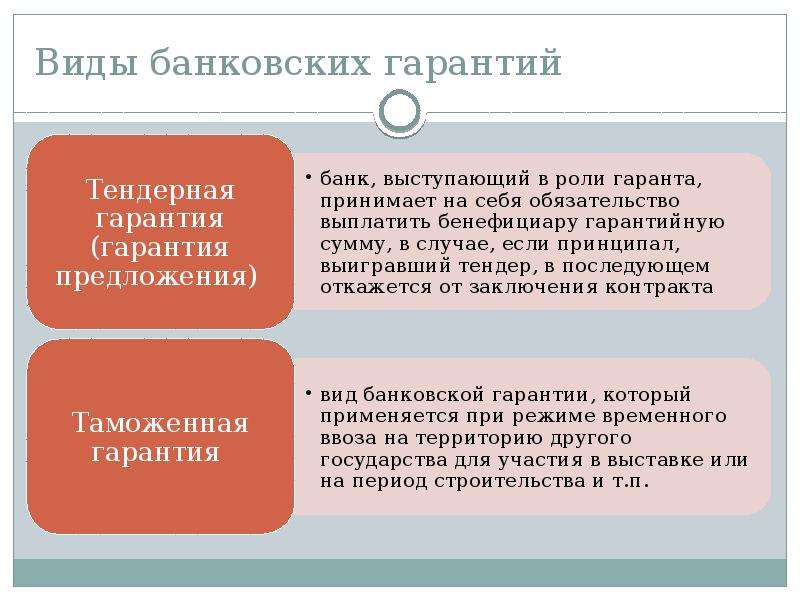

Какие бывают виды банковских гарантий по 44-ФЗ?

В соответствии с положениями Федерального закона под номером 44-ФЗ, обязательное оформление банковского подтверждения требуется для выполнения подрядов в сфере закупок для государственных и муниципальных нужд. Таким образом, в перечень банковских гарантий по 44-ФЗ входят два основных типа:

- тендерная — предоставляется компаниям, принимающим участие в конкурсах и торгах. Обеспечивает заключение контракта, размер составляет не более 5% от его суммы. Действует на протяжении срока проведения тендера;

- на исполнение контракта — предназначена для обеспечения выполнения обязательств подрядчика по договору о закупках, услугах или работах. Размер гарантии определяется условиями контракта и составляет от 5% его суммы.

Действующие в сфере государственных закупок банковские гарантии являются безотзывными. Это означает, что кредитная организация не имеет права отказаться от выплаты, если заказчик потребует возмещения прописанной в договоре суммы.

Выступить в роли гаранта в госзакупках может далеко не каждая финансовая организация. Чтобы предоставить такую услугу, банк должен быть внесен в особый реестр Минфина РФ, а также удовлетворять требованиям по кредитному рейтингу и уставному капиталу.

Как происходит оформление банковской гарантии?

Сам по себе процесс оформления не представляет особых затруднений. Чтобы все сделать правильно по закону, следует придерживаться следующего алгоритма:

- определиться с банком, который будет выполнять функцию гаранта;

- подготовить пакет необходимой документации;

- согласовать текст гарантийного документа с заказчиком;

- заключить договор с банком, получить оригинал и выписку из Реестра гарантий.

В пакет основных документов входят:

- заявление на получение услуги;

- анкетные данные организации;

- копия устава компании;

- копии бумаг, подтверждающих полномочия директора и доверенных лиц;

- финансовый отчет;

- описание контракта с заказчиком.

В отдельных случаях могут потребоваться и дополнительные бумаги. Что касается непосредственно текста банковской гарантии, то в нем обозначаются отношения между всеми сторонами соглашения. В документе оговариваются размер выплаты, сроки и условия.

Преимущества

Как способ обеспечения сделок банковская гарантия удобна и выгодна всем участникам. Исполнитель-принципиал с ее помощью может подтвердить свою надежность и получить подряд от серьезной компании. Заказчик-бенефициар получит компенсацию, если возникнут проблемы с исполнением контракта. Банк-гарант заработает на комиссии практически без риска потерять деньги.

Когда банковская гарантия неактуальна?

Как показывает практика, перечень банковских гарантий затрагивает многие сферы предпринимательской деятельности, и без такой услуги в бизнесе обойтись довольно сложно. Тем не менее, существуют случаи, когда она будет неактуальна. Это касается компаний, не собирающихся проходить сертификацию соответствия или участвовать в госзакупках, предусмотренных 44-ФЗ. Также она не требуется мелкомасштабным бизнесам и организациям, располагающим достаточными финансовыми средствами для самостоятельного обеспечения обязательств.

Зачем вам нужна банковская гарантия и как ее получить

19.08.2019

Источник: Бизнес.руПри заключении договора всегда есть риск того, что сторона-исполнитель не сможет выполнить условия контракта. Использовать в качестве меры обеспечения оборотные средства предпринимателям зачастую невыгодно. Решить эту проблему и обрести репутацию надежного делового партнера помогает обеспечение банковской гарантией.

Банковская гарантия – что это такое?Доверие к деловому партнеру – ключевой элемент выгодной сделки. Убедить контрагента в безопасности договора позволяет банковская гарантия – вид поручительства перед третьими лицами. Гарантом реализации договорных обязательств предпринимателя выступает финансово-кредитная организация, чаще банк.

Основные принципы, которые характеризуют банковскую гарантию:

1. Срочность – выдается на определенный срок, как правило, 1 год.

2. Безотзывность – гарант не вправе отозвать выданную гарантию в одностороннем порядке.

Участниками итогового соглашения становятся три стороны:

1. Принципал – исполнитель, по инициативе которого финансово-кредитное учреждение выдает гарантию. Одновременно с этим он является исполнителем условий по основному договору.

2. Бенефициар – заказчик, интересы которого призвана защищать банковская гарантия. Это получатель услуг или работ, прописанных в основном соглашении.

3. Гарант – финансово-кредитная или страховая организация, которая принимает на себя обязательства выплатить Бенефициару денежную компенсацию, сумма которой указывается в договоре, если Принципал не сможет выполнить условия сделки.

В случае неисполнения Принципалом условий сделки банк-гарант выплачивает компенсацию Бенефициару. В свою очередь Гарант потребует от Принципала возместить потраченные средства с учетом процентной ставки.

По сути, запрашивая гарантию, бизнесмен страхует свою ответственность. В целом договор банковской гарантии защищает всех участников соглашения. Каждый получает свою выгоду:

1. Для Бенефициара – минимизация рисков неплатежеспособности партнера. Если исполнитель нарушит условия контракта, обеспечительные меры гарантируют получение причитающейся ему суммы по первому требованию. Не нужно подавать иски, инициировать длительные судебные процессы.

2. Для Принципала — расширяются возможности выхода на рынок госзаказов, заключения контрактов с крупными корпорациями. При этом нет необходимости «выдергивать» средства из оборота.

3. Для финансово-кредитной организации – получение дополнительного источника дохода, расширение клиентской базы.

При этом, согласно ст. 370 ГК РФ, банковская гарантия не имеет никакого отношения к основным обязательствам, возникающим между Принципалом и Бенефициаром.

Банковские гарантии выдают с различной целью. В зависимости от предназначения обязательства бывает несколько типов гарантий:

1. Платежная. Используется для обеспечения денежных обязательств перед поставщиком товаров или услуг, обеспечивая поступление оплаты вовремя.

2. Тендерная или конкурсная. Защищает интересы заказчика, организующего тендер, и гарантирует выплату возмещения, если участник тендера снимает свою заявку либо в случае победы не соглашается заключать контракт.

3. Гарантия выполнения. Выдается для обеспечения обязательств перед покупателем, который заинтересован в своевременной поставке товаров или услуг в полном объеме.

4. Авансовая. Применяется при заключении сделок с предоплатой или авансом, обеспечивая возврат уплаченной суммы при неисполнении договорных обязательств.

5. Таможенная или налоговая. Цель – обеспечение обязательств по уплате налоговых и таможенных платежей предпринимателя перед представителями налоговой и таможенной служб.

В зависимости от условий обеспечения обязательств банковские гарантии классифицируют на:

— Безусловные – денежное возмещение, указанное в соглашении, выплачивают Бенефициару по первому требованию, составленному в письменном виде.

— Условные – для получения компенсации Бенефициар обязан предоставить пакет документов, которые подтверждают, что Принципал не выполнил условия договора или выполнил не вовремя либо не в полном объеме.

Что же касается дополнительных условий обеспечения, то чаще банки требуют от Принципала предоставить какой-либо залог. В этом случае банковская гарантия будет считаться обеспеченной.

Виталий Гензель, директор, направление «Налоги и право» Группы компаний SRG: «Банковская гарантия для малого бизнеса может быть и необеспеченной, если кредитно-финансовое учреждение выдает ее без какого-либо встречного обязательства Принципала. Но для получения гарантии такого типа кредитная история у бизнесмена должна быть безупречной, а финансовое положение – стабильным. Выдавая необеспеченную гарантию, финансово-кредитная организация идет на серьезный риск, потому делает это редко и неохотно. Так что в большинстве случаев Принципал может получить только обеспеченную гарантию».

Банковская гарантия для малого бизнеса: как это работает?Договор банковской гарантии во многом напоминает по принципу действия вексель: при возникновении определенных условий один из участников сделки получает по требованию финансовое возмещение. Отличие лишь в условиях получения компенсации.

Примерная схема действия банковской гарантии:

— Компания А, которая выступает Принципалом, хочет заключить с компанией В – Бенефициаром – договор на оказание услуг.

— Компания В заинтересована в гарантии того, что услуги будут оказаны своевременно, качественно и в полном объеме. Поэтому запрашивает обеспечение банковской гарантией от компании А.

— Компания А обращается к третьей стороне – в кредитно-финансовое учреждение. Банк-гарант С за определенную комиссию выдает письменное обязательство выплатить компании В денежную компенсацию, например, в размере 25 % от суммы, указанной в основном договоре, в случае несоблюдения его условий компанией А.

— Если компания А срывает контракт – нарушает сроки поставки или поставляет услуги не в полном объеме, компания В имеет право обратиться в банк С за получением денежного возмещения, указанного в банковской гарантии.

— Банк С исполняет условия гарантии, выплачивая компании В оговоренную сумму по первому требованию компании В и требует возмещения уплаченных средств с компании А.

Обеспечение банковской гарантией целесообразно в тех случаях, когда бизнесмену нужны не кредитные средства, а убежденность в том, что при возникновении форс-мажора банк выполнит обязательства за него. Другими словами, этот вид поручительства способствует повышению уровня доверия между партнерами. В результате бизнес становится более конкурентоспособным.

Алексей Головченко, управляющий партнер юридической компании «ЭНСО», Президент Института развития и адаптации законодательства: «Прежде чем заключить договор с компанией, банк тщательно изучает и оценивает ее репутацию и все сведения о ней – так он заранее прогнозирует вероятность исполнения обязательств. Другими словами, если банк дает компании гарантию, он уверен, что она выполнит свои обязательства по этому договору. Банковская гарантия – выгодный инструмент: она удобна тем, что обходится дешевле кредитов и залогов. Ставка по кредиту в среднем составляет 10-12%, а банковской гарантии – около 2-3%. Однако, на мой взгляд, ставка по банковской гарантии должна быть ниже».

Как получить банковскую гарантиюБанковскую гарантию получают под определенный договор или контракт, а сумма возмещения напрямую зависит от объема обязательств, которые фигурируют в сделке. Сам процесс получения проходит в несколько шагов:

1. Бизнесмен выбирает банк с наиболее выгодными для него условиями и подает заявку на выдачу банковской гарантии.

2. Уточнив список необходимых документов, прилагает их к заявке.

3. Кредитно-финансовое учреждение рассматривает заявку предпринимателя, проверяет его платежеспособность и сообщает свое решение.

4. Если банк принимает положительное решение, бизнесмен открывает там расчетный счет, а также вносит плату за выдачу банковской гарантии — ее сумма колеблется в зависимости от условий финансово-кредитного учреждения.

5. После этого заключается письменное соглашение о выдаче банком гарантии.

Охотнее банки сотрудничают с фирмами, которые работают на рынке не менее 6 месяцев, а в числе дополнительных часто выдвигают такие условия:

— не имеют задолженностей перед контрагентами,

— обладают необходимыми ресурсами для соблюдения условий сделки с контрагентом,

— имеют опыт выполнения аналогичных заказов,

— располагают ликвидным имуществом и оборотными средствами.

Сложнее получить гарантию молодой компании, у которой отсутствуют обороты на расчетном счете. В этом случае выходом становится предоставление банку залога, в качестве которого в зависимости от суммы гарантии могут выступать:

— недвижимое имущество – дом, земельный участок, квартира;

— транспортные средства – личные или принадлежащие компании;

— другие материальные ценности, например, производимые фирмой товары.

За свои услуги банк взимает комиссию, кроме того, в случае срыва контракта Принципал обязан возместить банку выплаченную компенсацию с процентами.

Список документов для предоставления банковской гарантииВ каждом кредитно-финансовом учреждения собственные требования к пакету документов, необходимых для предоставления гарантии. Но к числу основных относятся:

— выписка из ЕГРЮЛ – срок годности не более 30 дней;

— копия ИНН; заверенные нотариусом копии свидетельства о регистрации компании, протокола учредительного собрания;

— копии сертификатов, лицензий компании;

— финансовая отчетность организации за последние 6 месяцев;

— декларация о доходах и расходах при УСН или о налогах при ЕНВД;

— справки об отсутствии задолженностей; договор права собственности на помещения; копия проекта сделки, под которую запрашивается гарантия банка и т. д.

Банк вправе запросить документы, подтверждающие успешное выполнение аналогичных сделок в прошлом, чтобы убедиться в надежности организации.

Подробнее — по ссылке

Вернуться в раздел

Банковская гарантия — Электронный Экспресс

Главная → Услуги → Электронные торги → Банковская гарантия

Банковская гарантия нужна для обеспечения исполнения контракта по Федеральному закону №44-ФЗ.

Все работы по получению банковской гарантии на наиболее выгодных условиях “Электронный Экспресс” берет на себя. Наши консультанты помогут оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.

Почему проще работать с банковской гарантией?

| Скорость. Оформление банковской гарантии с использованием ЭДО позволяет уложиться в отведенные сроки | Уверенность. Никаких рисков для поставщика. Риск на себя берет банк, но при этом не может отозвать гарантию | Экономичность. Доступ к тендерам с большим обеспечением без вывода из оборота собственных средств |

Расчет банковской гарантии онлайн

Дополнительные вопросы по предоставлению банковской гарантии можете задать по телефону 8-800-333-8888 или оставьте заявку.

Как получить банковскую гарантию без нервов?

Нужно подготовить корректный и полный пакет документов и, не теряя времени, передать его в банк. Это требует специальных знаний и навыков. Наши консультанты помогут вам оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.

Вам остается только дождаться ответа банка и завершить сделку. Банк сам внесет информацию о выданной гарантии в реестр на общероссийском сайте госзакупок.

Дополнительно банк сообщит вам объем лимита для новых гарантий. В будущем это позволит получить банковскую гарантию на исполнение госконтракта ещё быстрее, ещё увереннее.

Получить бесплатную консультацию

Или найдите партнера в своем регионе.

Партнеры:

Уверенность в каждом госконтракте!

Банковская гарантия в РБ. Получение банковской гарантии

Банковская гарантия

Защитите себя от рисков

Выбрать банковскую гарантию

Банковская гарантия – это способ обеспечения исполнения обязательств, которое отражается в письменном обязательстве банка уплатить бенефициару сумму в соответствии с условиями гарантии.

Покупатель, используя банковскую гарантию, страхует себя от рисков не поставки или не оказания услуг при наличии требования платить предоплату за товар или услугу.

Поставщик, используя банковскую гарантию, страхует себя от риска неоплаты при поставке товара или оказания услуги без предоплаты.

Что вы получите

Преимущества для бенефициара

1

Снижение рисков, ведь банк тщательно проверяет репутацию принципала

2

Возможность быстро получить средства, которые смогут компенсировать последствия нарушения договора

3

Невозможность отзыва гарантии банком, если это не оговорено в тексте гарантии

Преимущества для принципала

1

Возможность сначала получить товар или услугу, а заплатить потом

2

Возможность подтвердить свою репутацию, поскольку банк выдает гарантию только в случаях высокой уверенности в принципале

3

Возможность существенно сэкономить в сравнении с обычным кредитованием

4

Повышение лояльности со стороны контрагента за счет его уверенности в состоятельности сделки

Получить консультацию

Какие есть варианты?

Гарантия по первому требованию

Гарант дает бенефициару обязательство уплатить денежную сумму по его первому письменному требованию, составленному в соответствии с условиями гарантии.Условная гарантия

Кроме письменного требования понадобятся документы, которые доказывают или подтверждают неисполнение принципалом обязательств перед бенефициаромВиды банковской гарантии

- Тендерная гарантия применяется при проведении тендерных торгов. Гарантийная сумма может быть выплачена банком-гарантом заказчику, если принципал выиграл тендер, но потом отказался от сделки

- Так, заказчик не только защищается от риска, но и избавляется от необходимости самостоятельной проверки репутации каждого участника тендера.

- Таможенная гарантия актуальна для тех компаний, которые занимаются импортом:

- Освобождение от необходимости вносить обязательные таможенные платежи

- Избавление от обязанности выводить собственные средства из оборота

- Сокращение срока перевозки товара благодаря разрешению вопроса о немедленной уплате пошлины

- Гарантия обеспечения платежей применяется в случае, когда, когда бенефициар выполнил свои обязательства (например, поставил товар, выполнив условия договора), а принципал получил товар и не оплатил его.

- Тогда вступает в силу гарантия обеспечения платежей: банк-гарант уплачивает гарантийную сумму бенефициару, то есть бенефициар получает вознаграждение за свою работу.

- Гарантия исполнения контракта выплачивается в случае нарушения принципалом своих обязательств по договору. Это может быть как полное неисполнение, так и ненадлежащее исполнение обязательств.

- Особенности:

- Гарантия исполнения контракта может выставляться в качестве обеспечения отдельных условий договора, например, сроков поставки, качества продукции и др.

- Бенефициар может выставить требование на выплату гарантии, подкрепив его судебным решением, принятым в пользу бенефициара. Такой вариант компенсации может оказаться единственно возможным, если дело дошло до суда и ответчик признан неплатежеспособным.

- Представим ситуацию: бенефициар заключил договор с принципалом и внес предоплату, но действий от принципала не последовало, т.е. он забрал предоплату и нарушил условия договора.

- Если предварительно составить гарантию обеспечения возврата авансового платежа, то бенефициар сможет защитить себя от мошенничества. Такая гарантия действует и в случае с авансом (внесения части стоимости), и в случае с полной предоплатой. При этом банк-гарант обязуется выплатить бенефициару сумму, равную предоплате

Условия выдачи банковской гарантии

1

Срок государственной регистрации в качестве юридического лица: от 6 месяцев

2

Срок банковской гарантии определяется индивидуально

3

Обеспечение обязательств по гарантии:

• залог,

• гарантийный депозит денежных средств,

• страхование финансового риска

4

Стоимость оформления гарантии определяется индивидуально

5

Комиссия за сопровождение гарантии определяется индивидуально

Получить консультацию

Получить консультацию

Федоров

Владимир Вячеславович

Исполнительный директор

+375 (17/29/33) 306-20-40

[email protected]

Черноок

Илья Николаевич

Начальник департамента кредитования

+375 (17/29) 306-20-40

[email protected]

Гришан

Полина Викторовна

Экономист департамента кредитования

+375 (17/29) 306-20-40

Банковские гарантии и аккредитивы — «Социум Банк»

Банковская гарантия – это форма обеспечения договорных обязательств, при которой банк (гарант) дает по просьбе своего клиента (принципала) письменное обязательство уплатить третьей стороне (бенефициару) денежную сумму в соответствии с условиями гарантии.

Преимущества банковских гарантий

- Наличие банковской гарантии увеличивает шансы заемщика/покупателя/поставщика получить кредит/заключить договор/контракт, и часто является обязательным условием таких сделок

- При получении гарантии не происходит отвлечения денежных средств из оборота

- Банковские гарантии могут служить основанием для предоставления поставщиками отсрочек по уплате денежных средств за поставленные товары, выполненные работы, оказанные услуги

- Затраты по гарантиям существенно ниже стоимости кредита

«СОЦИУМ-БАНК» (ООО) предоставляет следующие виды банковских гарантий:

Гарантии по операциям на территории РФ

- Тендерная гарантия (гарантия предложения)

- Гарантия исполнения обязательств

- Гарантия возврата аванса

- Платежная гарантия

- Гарантия по обязательному предложению

Гарантии по экспортно-импортным операциям

- Тендерная гарантия (гарантия предложения)

- Гарантия исполнения обязательств

- Платежная гарантия

- Гарантия возврата авансового платежа

- Гарантия возврата кредита

- Резервный аккредитив

Структурным подразделением, осуществляющим обеспечение проведения операций по выдаче банковских гарантий «СОЦИУМ-БАНК» (ООО), является Управление кредитования Банка.

Контактные данные ответственных лиц, уполномоченных осуществлять подтверждение факта выдачи банковской гарантии:

Соколова Татьяна Алексеевна, телефон +7 (499) 943-92-40, эл.почта [email protected]

Определение банковской гарантии

Что такое банковская гарантия?

Банковская гарантия — это вид финансовой поддержки, предлагаемой кредитным учреждением. Банковская гарантия означает, что кредитор гарантирует выполнение обязательств должника. Другими словами, если должник не погасит долг, банк погасит его. Банковская гарантия позволяет клиенту или должнику приобретать товары, покупать оборудование или получать ссуду.

Ключевые выводы

- Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита.

- Стороны кредита выбирают прямые гарантии для международных и трансграничных сделок.

- Гарантия создает дополнительный риск для кредитора, поэтому ссуды с такой гарантией будут сопровождаться более высокими затратами или процентными ставками.

Общие сведения о банковских гарантиях

Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита. Гарантия позволяет компании покупать то, что в противном случае она не могла бы купить, помогая росту бизнеса и способствуя предпринимательской деятельности.

Существуют разные виды банковских гарантий, включая прямые и косвенные. Банки обычно используют прямые гарантии в иностранном или внутреннем бизнесе, выдаваемые непосредственно бенефициару. Прямые гарантии применяются, когда безопасность банка не зависит от наличия, действительности и исковой силы основного обязательства.

Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита.

Частные лица часто выбирают прямые гарантии для международных и трансграничных транзакций, которые легче адаптировать к иностранным правовым системам и практике, поскольку они не имеют требований к форме.

Косвенные гарантии чаще всего возникают в экспортном бизнесе, особенно когда бенефициарами гарантии являются государственные учреждения или государственные организации. Многие страны не принимают иностранные банки и поручителей из-за юридических вопросов или иных требований к форме. При косвенной гарантии используется второй банк, обычно иностранный банк с головным офисом в стране проживания бенефициара.

Примеры банковских гарантий

Из-за общего характера банковской гарантии существует много разных видов:

- Гарантия оплаты гарантирует продавцу, что покупная цена будет уплачена в установленный срок.

- Гарантия авансового платежа выступает в качестве обеспечения для возмещения авансового платежа от покупателя, если продавец не поставит указанные товары в соответствии с контрактом.

- Залог кредита служит залогом погашения кредита.

- Гарантия аренды служит обеспечением платежей по договору аренды.

- Подтвержденное платежное поручение — это безотзывное обязательство, при котором банк выплачивает получателю установленную сумму в определенный день от имени клиента.

- Гарантия исполнения служит залогом понесенных покупателем затрат, если услуги или товары не будут предоставлены в соответствии с условиями контракта.

- Гарантийный залог служит залогом обеспечения доставки заказанных товаров в соответствии с договоренностью.

Например, компания A — новый ресторан, который хочет купить кухонное оборудование на 3 миллиона долларов. Поставщик оборудования требует, чтобы компания A предоставила банковскую гарантию для покрытия платежей перед отправкой оборудования компании A. Компания A запрашивает гарантию у кредитного учреждения, которое ведет свои денежные счета. По сути, банк подписывает договор купли-продажи с продавцом.

Банковская гарантияили аккредитив: в чем разница?

Банковская гарантия и аккредитив — это обещания финансового учреждения о том, что заемщик сможет выплатить долг другой стороне, независимо от финансового положения должника. Хотя и разные банковские гарантии, и аккредитивы гарантируют третьей стороне, что, если заемщик не может погасить свою задолженность, финансовое учреждение вмешается от имени заемщика.

Предоставляя финансовую поддержку заемщику (часто по запросу другой стороны), эти обещания служат для снижения факторов риска, стимулируя продолжение транзакции.Но работают они немного по-разному и в разных ситуациях.

Аккредитивы особенно важны в международной торговле из-за большого расстояния, потенциально различающихся законов в странах, в которых участвуют предприятия, и сложности личной встречи сторон. В то время как аккредитивы в основном используются для глобальных транзакций, банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах.

Ключевые выводы

- Банковская гарантия — это обещание кредитного учреждения, которое гарантирует, что банк активизируется, если должник не может покрыть долг.

- Аккредитивы также представляют собой финансовые обещания от имени одной стороны сделки и имеют особое значение в международной торговле.

- Банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах, тогда как аккредитивы в основном используются в глобальных транзакциях.

Банковская гарантия

Банковские гарантии представляют собой более серьезные договорные обязательства для банков, чем аккредитивы. Банковская гарантия, как и аккредитив, гарантирует получателю денежную сумму.Банк выплачивает эту сумму только в том случае, если противная сторона не выполняет обязательства, указанные в контракте. Гарантия может быть использована для существенного застрахования покупателя или продавца от убытков или ущерба из-за неисполнения другой стороной контракта.

Банковские гарантии защищают обе стороны договорного соглашения от кредитного риска. Например, строительная компания и ее поставщик цемента могут заключить договор на строительство торгового центра. Обеим сторонам, возможно, придется предоставить банковские гарантии, чтобы доказать свою финансовую добросовестность и дееспособность.В случае, если поставщик не может поставить цемент в установленные сроки, строительная компания уведомит банк, который затем выплачивает компании сумму, указанную в банковской гарантии.

Виды банковских гарантий

Банковские гарантии подобны любым другим финансовым инструментам — они могут принимать самые разные формы. Например, прямые гарантии выдают банки как для внутреннего, так и для иностранного бизнеса. Косвенные гарантии обычно выдаются, когда предметом гарантии является государственное учреждение или другое государственное учреждение.

К наиболее распространенным видам гарантий относятся:

- Гарантии доставки: Этот вид гарантии предоставляется перевозчику на груз, который прибывает до получения каких-либо документов.

- Кредитные гарантии: Организация, которая выдает кредитные гарантии, берет на себя финансовые обязательства в случае дефолта заемщика.

- Гарантии авансового платежа: Эта гарантия служит подтверждением выполнения контракта.По сути, эта гарантия является формой обеспечения для возмещения авансового платежа, если продавец не поставит товары, указанные в контракте.

- Подтвержденные платежные гарантии: С этим безотзывным обязательством банк выплачивает определенную сумму получателю от имени клиента к определенной дате.

Банковские гарантии обычно используются подрядчиками, в то время как аккредитивы выдаются компаниям-импортерам и экспортерам.

Аккредитив

Аккредитив, который иногда называют документарным аккредитивом, действует как простой вексель финансового учреждения — обычно банка или кредитного союза.Он гарантирует, что платеж покупателя продавцу или платеж заемщика кредитору будет получен вовремя и в полной сумме. В нем также указано, что, если покупатель не может произвести оплату покупки, банк покроет всю или оставшуюся сумму задолженности.

Аккредитив представляет собой обязательство банка произвести платеж при соблюдении определенных критериев. После того, как эти условия будут выполнены и подтверждены, банк переведет средства. Аккредитив гарантирует, что оплата будет произведена до тех пор, пока предоставляются услуги.Аккредитив в основном заменяет кредит банка на кредит его клиента, обеспечивая правильную и своевременную оплату.

Например, предположим, что оптовый торговец из США получает заказ от нового клиента, канадской компании. Поскольку оптовый торговец не имеет возможности узнать, сможет ли этот новый клиент выполнить свои платежные обязательства, он запрашивает аккредитив, предусмотренный в контракте на закупку.

Компания-покупатель подает заявку на аккредитив в банке, в котором у нее уже есть средства, или на кредитную линию (LOC).Банк, выпустивший аккредитив, задерживает платеж от имени покупателя до тех пор, пока не получит подтверждение того, что товары по транзакции были отгружены. После того, как товары были отгружены, банк выплатит оптовику причитающуюся ему сумму при соблюдении условий договора купли-продажи, таких как доставка до определенного времени или подтверждение от покупателя, что товары были получены неповрежденными.

Виды аккредитивов

Как и банковские гарантии, аккредитивы также различаются в зависимости от необходимости.Ниже приведены некоторые из наиболее часто используемых аккредитивов:

- Безотзывный аккредитив обеспечивает обязательства покупателя перед продавцом.

- Подтвержденный аккредитив поступает от второго банка, который гарантирует письмо, если у первого есть сомнительная кредитоспособность. Подтверждающий банк обеспечивает платеж в случае неисполнения компанией или банком-эмитентом своих обязательств.

- Импортный аккредитив позволяет импортерам производить платежи немедленно, предоставляя им краткосрочный аванс наличными.

- Экспортный аккредитив дает банку покупателя понять, что он должен произвести платеж продавцу при соблюдении всех условий контракта.

- Возобновляемый аккредитив позволяет клиентам снимать деньги — в пределах лимита — в течение определенного периода времени.

Особые соображения

И банковские гарантии, и аккредитивы снижают риск делового соглашения или сделки. Стороны с большей вероятностью согласятся на сделку, потому что они несут меньшую ответственность, когда активен аккредитив или банковская гарантия.Эти соглашения особенно важны и полезны в сделках, которые в противном случае были бы рискованными, таких как определенные контракты с недвижимостью и международные торговые контракты.

Банки тщательно проверяют клиентов, заинтересованных в одном из этих документов. После того, как банк определяет, что заявитель кредитоспособен и имеет разумный риск, в соглашении устанавливается денежный лимит. Банк соглашается взять на себя обязательства до установленного лимита, но не превышая его. Это защищает банк, устанавливая определенный порог риска.

Еще одно ключевое различие между банковскими гарантиями и аккредитивами заключается в сторонах, которые их используют. Банковские гарантии обычно используются подрядчиками, участвующими в торгах по крупным проектам. Предоставляя банковскую гарантию, подрядчик подтверждает свою финансовую надежность. По сути, гарантия гарантирует, что организация, стоящая за проектом, достаточно финансово стабильна, чтобы взять его на себя от начала до конца. С другой стороны, аккредитивы обычно используются компаниями, которые регулярно импортируют и экспортируют товары.

Банковская гарантия — Обзор, виды и пример, преимущества

Что такое банковская гарантия?

Банковская гарантия — это гарантия, которую банк предоставляет по контракту между двумя внешними сторонами, покупателем и продавцом, или в отношении гарантии, заявителем и бенефициаром. Банковская гарантия служит средством управления рисками. Управление рисками. Управление рисками включает в себя выявление, анализ и реагирование на факторы риска, которые составляют часть жизни бизнеса. Обычно это делается с помощью инструмента для бенефициара, поскольку банк берет на себя ответственность за завершение контракта в случае неисполнения покупателем своего долга или обязательства.

Банковские гарантии служат ключевой цели для малого бизнеса; банк, посредством их должной осмотрительности Должная осмотрительность Должная осмотрительность — это процесс проверки, расследования или аудита потенциальной сделки или инвестиционной возможности для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки всего остального, что было затронуто во время сделки M&A или инвестиции процесс. Due Diligence завершается перед закрытием сделки. заявителя, обеспечивает ему доверие как надежного делового партнера для бенефициара гарантии.По сути, банк ставит свою печать одобрения кредитоспособности заявителя, совместно подписывая от имени заявителя, поскольку это касается конкретного контракта, заключаемого двумя внешними сторонами.

Резюме- Банковская гарантия — это гарантия для бенефициара того, что банк будет поддерживать договор, если заявитель и контрагент по договору не в состоянии это сделать.

- Банковские гарантии служат для облегчения ведения бизнеса в ситуациях, которые в противном случае были бы слишком рискованными для бенефициара.

- Договоры, лежащие в основе банковской гарантии, могут быть как финансовыми (например, погашение ссуды), так и основанными на результатах, например услугой, предоставляемой одной стороной другой.

Типы банковских гарантий

Банковская гарантия предоставляется на определенную сумму и заранее определенный период времени. В нем четко указаны обстоятельства, при которых гарантия применяется к контракту. Банковская гарантия может быть финансовой или основанной на результатах.

В финансовой гарантии банка банк гарантирует, что покупатель погасит задолженность перед продавцом. Если покупатель не сделает этого, банк возьмет на себя финансовое бремя за небольшую первоначальную плату. Плата за обслуживание Плата за обслуживание, также называемая комиссией за обслуживание, относится к комиссии, взимаемой для оплаты услуг, связанных с продуктом или услугой, которая является платной. при покупке., которая взимается с покупателя при выдаче гарантии.

Для гарантии , основанной на исполнении , бенефициар может требовать возмещения от банка за неисполнение обязательства, как это изложено в контракте.Если контрагент не предоставит услуги в соответствии с обещаниями, бенефициар будет требовать понесенные ими убытки в результате неисполнения обязательств перед гарантом — банком.

Для гарантий иностранного банка , например, в случае международного экспорта, может быть четвертая сторона — банк-корреспондент, работающий в стране проживания бенефициара.

Реальный пример

В качестве реального примера рассмотрим крупного производителя сельскохозяйственного оборудования.Хотя производитель может иметь поставщиков во многих местах, часто лучше всего иметь местных поставщиков для ключевых деталей, как по причинам доступности, так и по причинам транспортных расходов.

Таким образом, они могут пожелать заключить договор с небольшим цехом по металлу, расположенным в той же промышленной зоне. Поскольку мелкий поставщик относительно неизвестен, крупная компания потребует, чтобы поставщик обеспечил банковскую гарантию перед заключением контракта на детали машин на сумму 300 000 долларов. В таком случае бенефициаром будет крупная компания, а заявителем — мелкий продавец.

Если мелкий продавец получит банковскую гарантию, крупная компания заключает с продавцом договор. На этом этапе компания может выплатить 300 000 долларов авансом при том понимании, что поставщик должен поставить согласованные детали в следующем году. Если продавец не в состоянии сделать это, производитель сельскохозяйственного оборудования может потребовать от банка возмещения убытков в результате нарушения продавцом условий контракта.

Посредством банковской гарантии крупный производитель сельскохозяйственного оборудования может сократить и упростить свою цепочку поставок Цепочка поставок Цепочка поставок — это вся система производства и доставки продукта или услуги, от самого начального этапа поиска сырья до конечного продукта без ущерба для его качества. финансовое положение.

Преимущества банковских гарантий

Заявителю:

- Малые компании могут получить ссуды или вести бизнес, который в противном случае был бы невозможен из-за потенциальной рискованности контракта для их контрагента. Это способствует росту бизнеса и предпринимательской активности.

- Банки взимают низкие комиссии за банковские гарантии, обычно составляющие часть 1% от общей суммы транзакции, за предоставленные гарантии.

Получателю:

- Получатель может заключить договор, зная, что в отношении его контрагента была проведена комплексная проверка.

- Банковская гарантия увеличивает кредитоспособность Кредитоспособность Проще говоря, кредитоспособность — это то, насколько «достойна» или заслуживает того, чтобы человек был кредитным. Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным. как заявителю, так и контракту.

- Существует снижение риска благодаря заверениям банка в том, что они покроют свои обязательства в случае дефолта заявителя.

- Повышается доверие к сделке в целом.

Недостатки банковских гарантий

- Участие банка в транзакции может затруднить процесс и добавить ненужный уровень сложности и бюрократии.

- Когда дело доходит до особо рискованных или дорогостоящих сделок, сам банк может потребовать подтверждения со стороны заявителя в виде обеспечения.

Банковские гарантии и аккредитивы

Для банковской гарантии основным должником является покупатель или заявитель.Только тогда, когда заявитель не выполнит свои обязательства, банковская гарантия вступит в сделку. Часто задержка платежа не является основанием для получения банковской гарантии. Напротив, в финансовом инструменте, именуемом аккредитивом, требование продавца сначала направляется в банк.

Таким образом, аккредитив дает больше уверенности в том, что будет произведено быстрое погашение, поскольку банк участвует в транзакции на протяжении всего процесса. В случае банковской гарантии со стороны заявителя должна быть неспособность поддержать договор до того, как банк станет участником.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Корпоративная гарантия Корпоративная гарантия Корпоративная гарантия — это официальное письмо, в котором гарант принимает на себя ответственность за обработку долговых платежей или берет на себя общую ответственность за задолженность

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности нормативных актов, заемщики получают четкие ожидания в отношении

- Персональная гарантия Персональная гарантия Персональная гарантия — это тип необеспеченного кредитного соглашения, которое позволяет кредитору приобретать личные активы поручителя, если связанный с ним должник

- Виды кредита Типы кредита 3 основных типа кредита — это возобновляемый кредит, рассрочка и открытый кредит.Кредит позволяет людям приобретать товары или услуги на заемные деньги.

Использование, право на участие и процесс, преимущества

Гарантия означает предоставление чего-либо в качестве обеспечения. Банковская гарантия — это когда банк предлагает поручительство и гарантии по различным деловым обязательствам от имени своих клиентов в рамках определенных правил. Кредитные учреждения предоставляют банковскую гарантию, которая действует как обещание покрыть убытки клиента в случае невыполнения им кредита.Это гарантия для бенефициара, что финансовое учреждение будет поддерживать договор между клиентом и третьей стороной, если клиент не сможет этого сделать.

Значение банковской гарантии