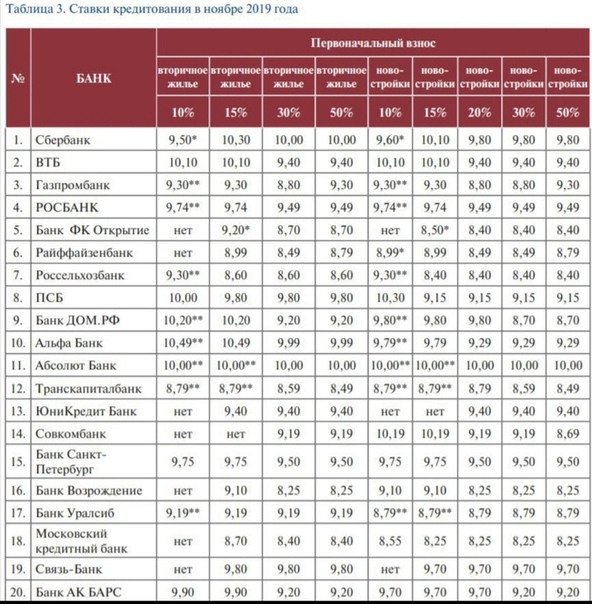

Банки пересматривают ставки по ипотеке — Российская газета

Ряд банков уже поднял базовые ипотечные ставки. С 11 мая повышает ставки «Газпромбанк». Более того, последние несколько недель идет «скрытое» повышение ипотечных ставок со стороны большинства банков: одни постепенно снижают или отменяют популярные дисконты — такие как дисконт за быстрый выход на сделку или за большую сумму кредита, другие — уменьшают партнерские дисконты для риелторов и застройщиков, третьи — не продлевают акционные предложения.

Ставки по ипотечным кредитам повысил с 7 мая Сбербанк. Повышение составило 0,4 процентных пункта.

Как сообщили в колл-центре сервиса «ДомКлик» Сбербанка, сейчас ставки по кредитам на готовое жилье начинаются от 7,7% (если заемщики считаются молодой семьей, имеют зарплатную карту банка, оформляют документы в электронном виде, страхование жизни и здоровья и покупают недвижимость на «ДомКлик»). До этого ставки начинались от 7,3%. Такое же повышение произошло по кредитам на новостройки (кроме ипотеки по программе с господдержкой), на строительство дома и на гаражи.

«Так как два последних месяца повышается ключевая ставка Банка России, Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями», — сообщила пресс-служба банка. При этом в банке подчеркнули, что для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка.

В пресс-службе ВТБ сообщили, что банк не пересматривает свои ставки по ипотеке. Сейчас оформить ипотеку в банке можно по ставке от 7,4% — на покупку как первичного, так и вторичного жилья, за исключением программы ипотеки с господдержкой, где ставка держится на уровне 5,8%. В «Росбанк Дом» сообщили, что в апреле уже меняли ставки и сейчас корректировать их не планируют. В «Альфа-банке» сообщили, что удерживают ставки на текущем уровне, но не исключают возможности пересмотра.

В последнюю неделю апреля, по данным ДОМ.РФ, средневзвешенная ставка ипотеки на новостройки по топ-15 банков не изменилась и держалась на уровне 7,87%, по госпрограмме — 5,77% (снижение за неделю на 0,02 п. п.). Кредиты для покупки жилья на вторичном рынке выдавали в среднем под 8,05%.

п.). Кредиты для покупки жилья на вторичном рынке выдавали в среднем под 8,05%.

Повышение ипотечной ставки «Сбером» было ожидаемым, говорит директор по развитию платформы «Цифровая ипотека» Дмитрий Охрименко. «При этом для обывателя фактическое движение базовых ипотечных ставок вверх сейчас происходит незаметно из-за идущей рядом позитивной повестки — те же самые банки одновременно анонсируют очередное снижение ставок по программе ипотеки с господдержкой, которая уже опустилась ниже 5,9%. Например, в «Промсвязьбанке» это вообще 5,4%», — говорит Охрименко. Негативным фактором такого разнонаправленного движения ставок является перетекание и подогрев ажиотажного спроса покупателей на новостройки, говорит эксперт.

В дальнейшем давление на ипотечную ставку будут оказывать два фактора: новое повышение ключевой ставки на 0,25-0,5%, которое ожидается в III-IV кварталах и завершение программы господдержки-2020. «Эти факторы дают основание полагать что точка разворота наступила, и длительный тренд на снижение ипотечных ставок, который мы наблюдали последние несколько лет — завершен», — говорит Охрименко.

Долгий тренд на снижение ипотечных ставок, скорее всего, завершен

До конца года ставки постепенно вырастут на 0,7-1,3 п.п., считает он. Причем процесс повышения ставок может принять массовый характер после принятия таких решений госбанками — лидерами рынка.

Крупные российские банки повысили ставки по ипотеке

После того, как на заседании 23 апреля Банк России повысил ключевую ставку до 5% годовых — нижнего порога нейтрального уровня — кредитные организации стали увеличивать ипотечные ставки. Так, по состоянию на 28 мая средневзвешенная ставка на новостройки в топ-15 банков составила 8,11% годовых, на вторичное жилье — 8,35%, а ставка рефинансирования достигла 8,02%, следует из обзора института развития «Дом.РФ».

Таким образом, по сравнению со значениями на 23 апреля ставка на новостройки увеличилась на 0,24 п.п., «вторичку» — 0,3 п.п., рефинансирование — 0,1 п.п. До того, как ЦБ поднял ключевую ставку, показатели составляли 7,87%, 8,05% и 7,92% соответственно, следует из данных «Дом. РФ».

РФ».

Альфа-банк в мае на 0,3 п.п. — до 8,29% годовых — повысил ставку рефинансирования. Ставки на новостройки и готовое жилье составили на 28 мая 8,29% и 8,49% соответственно.

Сбербанк на 0,4 п.п. увеличил ипотечные ставки на готовое и строящееся жилье 7 мая. Они достигли 8,4% и 8% соответственно, а по программам рефинансирования — 7,9%. При этом ставка на жилье на вторичном рынке может быть снижена на 0,3 п.п. при оформлении квартиры в «ДомКлик».

Банк «Открытие» в течение мая на повысил ставки на новостройки и готовое жилье на 0,4 п.п. — они составили 7,9% и 8% соответственно. Ставка рефинансирования увеличилась аналогично и составила 7,9% годовых.

Газпромбанк увеличил ставки по всем указанным программам на 0,5 п.п. Теперь они равны 9,5% на новостройки и «вторичку» и 8,8% на программы рефинансирования.

Банк «Санкт-Петербург» увеличил ставки на готовое и строящееся жилье на 0,71 п.п. Теперь они составляют 9,2% и 9,1% соответственно.

С июля прошлого года ключевая ставка в России находилась на исторически минимальном уровне в 4,25% годовых. ЦБ понизил ее до такого значения, чтобы стимулировать спрос в экономике на фоне пандемии коронавируса и связанных с ней ограничений. Однако в конце 2020 г. потребительский спрос в стране стал восстанавливаться, а инфляция — ускоряться. Уже в январе она впервые с первой половины 2019 г. преодолела порог в 5% при цели в 4%. В связи с этим на заседании 19 марта ЦБ впервые с конца 2018 г. увеличил ключевую ставку — на 0,25 п.п., а 23 апреля — еще на 0,5 п.п. Свое решение ЦБ объяснил смещением баланса рисков в экономике в сторону проинфляционных, а также тем, что восстановление спроса в некоторых секторах опережает возможности наращивания выпуска.

ЦБ понизил ее до такого значения, чтобы стимулировать спрос в экономике на фоне пандемии коронавируса и связанных с ней ограничений. Однако в конце 2020 г. потребительский спрос в стране стал восстанавливаться, а инфляция — ускоряться. Уже в январе она впервые с первой половины 2019 г. преодолела порог в 5% при цели в 4%. В связи с этим на заседании 19 марта ЦБ впервые с конца 2018 г. увеличил ключевую ставку — на 0,25 п.п., а 23 апреля — еще на 0,5 п.п. Свое решение ЦБ объяснил смещением баланса рисков в экономике в сторону проинфляционных, а также тем, что восстановление спроса в некоторых секторах опережает возможности наращивания выпуска.

Ипотека в банках Красноярска и Красноярского края

Наверх

Условия и процентная ставка по ипотеке в банках Красноярского края

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

| от 100000 до 6 млн. |

от 5,55% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 8 млн. |

10% |

от 3 лет до 30 лет | от 20% | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | ||||

| до 6 млн. |

от 4,3% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок | Заявка |

||

| от 500000 |

от 8% до 10,2% |

от 3 лет до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 6 млн. |

6,5% |

до 30 лет | от 40% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

| до 6 млн. |

5,79% |

до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 600000 до 50 млн. |

8,29% |

от 3 лет до 30 лет | Залог приобретаемой недвижимости | Рефинансирование | |||||

| от 500000 до 12 млн. |

от 5,59% |

от 3 лет до 30 лет | от 15% | Залог приобретаемой недвижимости | Первичный рынок | ||||

от 500000 до 50 млн. |

от 7,9% |

18-70 | Залог приобретаемой недвижимости | Рефинансирование / Рефинансирование банком своей ипотеки | |||||

| от 1 млн. до 26 млн. |

от 7,89% до 9,99% |

от 1 года до 30 лет | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Нецелевой / Рефинансирование | ||||

от 300000 до 6 млн. |

от 0,1% до 5,75% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 350000 |

от 9,9% до 10,5% |

от 12 лет до 30 лет | от 20% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 30 млн. |

от 7,9% до 9% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 15 млн. |

от 8% до 9,1% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | ||||

от 500000 до 30 млн. |

от 9,6% до 10,5% |

от 3 лет до 30 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 500000 до 10 млн. |

от 10,4% до 11,5% |

от 3 лет до 30 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 30 млн. |

от 8,3% до 9,4% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 350000 до 8 млн. |

от 9,7% до 11,5% |

от 3 лет до 30 лет | от 20% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок / Нецелевой | |||

от 500000 до 6 млн. |

от 5,5% до 6,1% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 700000 до 3930000 |

от 5,45% |

от 3 лет до 25 лет | от 20% | 21-50 | Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

| от 500000 до 3432772 |

8,4% |

от 3 лет | от 15% | 25-45 | Залог приобретаемой недвижимости | ||||

до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

|||

| от 600000 до 30 млн. |

от 7,4% |

до 20 лет | от 20% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

| до 3565000 |

6,9% |

до 25 лет | от 15% | до 45 | Залог приобретаемой недвижимости | Рефинансирование |

Заявка |

||

до 15 млн. |

от 9,5% |

до 20 лет | от 21 | Залог имеющейся недвижимости | Нецелевой |

Заявка |

|||

| до 30 млн. |

от 7,8% |

до 30 лет | Залог имеющейся недвижимости | Рефинансирование |

Заявка |

||||

от 600000 до 60 млн. |

от 7,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| от 600000 до 60 млн. |

от 7,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

от 500000 до 6 млн. |

от 3,99% до 4,5% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 до 6 млн. |

от 0,1% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

до 6 млн. |

5,99% |

от 3 лет до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 600000 до 6 млн. |

от 7,99% до 8,59% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

от 600000 до 6 млн. |

от 9,99% до 10,99% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 6 млн. |

от 7,99% до 9,59% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 600000 до 6 млн. |

от 7,99% до 8,59% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 500000 до 3310326 |

7,3% |

от 3 лет | от 15% | от 25 | Залог приобретаемой недвижимости | ||||

| от 500000 до 15 млн. |

8,8% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 500000 до 15 млн. |

от 8,3% до 10,2% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 |

от 7,69% до 8,49% |

от 3 лет до 30 лет | от 10% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 600000 до 60 млн. |

от 7,3% до 8,3% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок |

Заявка |

Ипотека. Взять ипотеку в банке «Возрождение» в Москве и других городах РФ — онлайн заявка и расчет кредита

Заемщику, желающему направить средства материнского (семейного) капитала на погашение части ипотечного кредита, необходимо обратиться в Пенсионный фонд по месту выдачи сертификата на материнский (семейный) капитал для уточнения списка документов. Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

В соответствии с условиями кредитного договора:

Досрочное полное или частичное погашение кредита за счет средств материнского (семейного) капитала осуществляется не позднее даты, следующей за датой поступления средств материнского (семейного) капитала на корреспондентский счет банка-кредитора от Пенсионного фонда РФ.

Средства материнского (семейного) капитала направляются на погашение основного долга по кредиту, а также уплату процентов (за исключением комиссий, штрафов и пеней) единовременно и в полном объеме. В случае наличия неиспользованного остатка средств материнского (семейного) капитала после осуществления досрочного погашения кредита остаток излишне перечисленной суммы материнского (семейного) капитала в течение 5 (пяти) рабочих дней со дня поступления средств на корреспондентский счет банка-кредитора подлежит возврату на счет территориального органа Пенсионного фонда РФ, с которого осуществлялось перечисление денежных средств.

После осуществления заемщиком частичного досрочного возврата кредита пересчет ежемесячного аннуитентного платежа не производится, при этом срок кредитования соответственно сокращается.

При наличии письменного заявления заемщика (или его представителя) банк производит пересчет аннуитетного платежа, исходя из нового остатка ссудной задолженности. В этом случае заемщику направляется письменное уведомление о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан(ы) по требованию банка обеспечить внесение изменений в содержание закладной.

За более подробными разъяснениями по вопросам обслуживания кредита необходимо обратиться в филиал банка, где оформлялся кредит.

Выгодная ипотека под низкий процент

Выгодная ипотека в банках России

В 2021 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Как выгодно получить ипотеку?

Выгодная ипотека 2021 может быть оформлена каждым гражданином РФ старше 18-ти лет. Для ее получения нужно:

- Изучить условия, на которых можно взять кредит в банках России. Сравнить их, используя ипотечный калькулятор для предварительных расчётов.

- Когда самая выгодная ипотека будет вами подобрана, нужно будет подать онлайн заявку на такой кредит, указав свой средний доход, а также основные личные и контактные данные.

- Подготовить документы для получения кредита на покупку жилья. В их число войдут паспорт, документы, подтверждающие ваш доход, справки о владении недвижимостью. Также желательно взять выписки с банковских счетов.

- При одобрении заявки на кредит — явиться в отделение кредитной организации и подать пакет документов. Также в обязательном порядке нужно оформить страхование жизни, без него в настоящее время выгодная ипотека не предоставляется.

Далее вам останется только дождаться подтверждения вашего запроса. Если вы правильно подготовите документы, вам будет доступна самая низкая ставка по ипотеке и удобный график погашения данного кредита. Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Где самый низкий процент по ипотеке?

Низкие ставки по ипотеке в настоящее время могут предложить гражданам различные банки России. Среди таковых:

- Сбербанк. Эта организация предлагает выгодные условия ипотеки для разных категорий населения, включая молодежь и пенсионеров.

- ТрансКапиталБанк. У этой организации низкая процентная ставка — менее 8%.

- ВТБ. Имеет самый низкий процент по ипотеке при оформлении акционных программ.

Также хорошие условия ипотеки предлагают в Райффайзенбанке, Альфа-Банке и других организациях. Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Часто задаваемые вопросы

Есть ли выгодные предложения без справок о доходах при получении ипотеки?

Банки постоянно предлагают новые выгодные программы, удобные для клиентов, чтобы не потерять их. В последнее время появились варианты ипотеки, в которых не требуется подтверждать доходы.

Когда ипотека будет выгодной даже без справок о доходах:

- есть большой первоначальный взнос — если клиент предоставляет 30 % — 50 % и более от стоимости недвижимости, то банк может предложить ему ипотеку на индивидуальных условиях;

- в семье 2 и более детей — последнее время банки по указанию руководства страны предлагают более выгодные условия по ипотеке для семей с детьми, которые родились с 2018 года;

- квартира в новостройке — многие застройщики могут самостоятельно предложить ипотеку со ставкой 0,1 — 0,8 % годовых.

Один из старых способов не предоставлять документы по доходу — быть зарплатным клиентом банка. В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

Почему по ипотекам с низким процентом такой большой первый взнос?

Банк дает клиенту деньги на приобретение недвижимости и хочет быть уверенным в том, что средства вернутся, то есть клиент расплатится по обязательствам. Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Какая самая низкая ставка на июнь 2021?

Самая низкая ставка на 2021 составляет 0.1%.

Дополнительная информация по ипотеке в России

ТОП – 10 банков по версии экспертов – новость, рейтинги и обзоры – ГдеЭтотДом.РУ

Минимальная ставка по жилищному кредиту в России в настоящий момент составляет 0,9% годовых! На таких условиях можно оформить займ в рамках программы «Дальневосточная ипотека». В целом же по стране ставки по ипотечным продуктам заметно выше. Специалисты консультационного центра ДОМ.РФ составили рейтинг банков с самыми низкими ипотечными ставками на начало мая.

Специалисты консультационного центра ДОМ.РФ составили рейтинг банков с самыми низкими ипотечными ставками на начало мая.

Ипотека на новостройки в России начинает дорожать. По данным аналитиков госкомпании, размер средней ставки по кредитам на покупку квартир в строящихся домах за первую неделю мая вырос на 0,19 п.п. и составил 8,07% годовых. Для граждан, планирующих оформить такой кредит на стандартных рыночных условиях, минимальные процентные ставки стартуют от 7,5%.

Купить квартиру в Новой Москве, «старом» городе или в области на вторичном рынке с помощью жилкредита тоже становится все дороже. Средняя ставка по ипотеке на «вторичку», по подсчетам экспертов ДОМ.РФ, за первую неделю мая увеличилась на 0,27п.п. и достигла отметки в 8,33% годовых.

Наиболее выгодные условия рефинансирования также предлагает банк Открытие, где ставки по данному продукту начинаются от 7,5% годовых. На втором месте АК Барс (от 7,77%), на третьем — ВТБ (от 7,8%). Средняя ставка по рынку – 7,95% (+0,03 п. п.).

п.).

Если говорить о льготных программах, то здесь минимум переплат предусмотрено в рамках госпрограммы «Дальневосточная ипотека». Сразу по три банка предлагают программы всего под 0,9% (ДОМ.РФ, Россельхозбанк и Газпромбанк) и под 1% (Сбербанк, ВТБ, Открытие). В остальных финансовых организациях ставки чуть выше.

Займы по ипотеке с государственной поддержкой на покупку квартир в новостройках («Льготная ипотека под 6,5%») выдавались в среднем под 5,75%, что примерно на 0,02 п.п. ниже, чем неделей раньше. Самые выгодные условия в рамках данной госпрограммы предлагали:

Промсвязьбанк — от 5,45%

Газпромбанк – от 5,55%

Альфа-банк – от 5,59%

Открытие – от 5,59%

Райффайзенбанк – от 5,69%

Приобрести дом или квартиру с помощью еще одной льготной госпрограммы – «Семейная ипотека» — в отчетный период можно было в среднем под 4,85% (+0,02 п.п). Ставки ниже средней по рынку зафиксированы в Промсвязьбанке (4,5%), Райффайзенбанке (4,59%), АК Барсе (4,6%), Открытии (4,65%), Банке Санкт-Петербург (4,69%), Альфа-банке (4,69%), Сбербанке и Россельхозбанке (по 4,7%).

Купить дачу, индивидуальный дом или таунхаус с помощью специального банковского продукта можно было в среднем под 10,04% годовых.

Источник: ГдеЭтотДом.РУ

Текущие ставки по ипотечным кредитам: сравните сегодняшние ставки

Жилищные ссуды бывают разных категорий, и ставки по ипотечным кредитам могут варьироваться в зависимости от типа ссуды:

Государственные и обычные

Ссуды с государственной поддержкой состоят из ипотечных кредитов, застрахованных Федеральным жилищным фондом. Администрация (ссуды FHA) и ипотека, гарантированные Департаментом по делам ветеранов (ссуды VA) и Министерством сельского хозяйства (ссуды USDA). Эти ссуды имеют мягкие квалификационные критерии и привлекательны для новых покупателей жилья.

Хотя в основе этих программ лежат низкие ставки по ипотечным кредитам, кредиторы могут корректировать ставки выше из-за риска, который, по их мнению, присущ ссудам с низким первоначальным взносом или без него.

Обычные ипотечные кредиты, как правило, представляют собой обычные ипотечные кредиты, соответствующие требованиям, установленным ипотечными гигантами Fannie Mae и Freddie Mac. У них обычно более высокий минимальный кредитный рейтинг, чем у кредитов, обеспеченных государством.

Ставки по ипотечным кредитам по этим кредитам могут быть благоприятными, поскольку кредиторы обычно считают, что они ссужают заемщиков с низким уровнем риска.

Ипотека с фиксированной ставкой и ипотека с регулируемой ставкой:

Ссуда с фиксированной ставкой имеет одну процентную ставку в течение срока действия ипотеки, так что ежемесячные платежи по основной сумме и процентам остаются неизменными до погашения ссуды. Ипотека с регулируемой ставкой, или ARM, имеет процентную ставку, которая может периодически повышаться или понижаться. ARM обычно начинают с низкой процентной ставки в течение первых нескольких лет, но эта ставка может быть выше.

»БОЛЬШЕ: Сравните ссуды с фиксированной процентной ставкой и ARM

30-летние идругие условия

Срок — это количество лет, которое потребуется для погашения ипотеки. Самый распространенный срок ипотеки — 30 лет. Другой вариант — это популярный для рефинансирования срок 15 лет.

Самый распространенный срок ипотеки — 30 лет. Другой вариант — это популярный для рефинансирования срок 15 лет.

Краткосрочные ипотечные кредиты обычно имеют более низкие ставки по ипотечным кредитам, чем долгосрочные ссуды.

Заемщики могут выбрать другие сроки, например 20 или 10 лет.

Соответствующие и крупные ссуды

Существует ограничение на размер ссуды, которую Fannie Mae и Freddie Mac могут вернуть. Это называется соответствующим лимитом, потому что ссуда соответствует требованиям Fannie and Freddie. Соответствующий предел варьируется в зависимости от округа и может корректироваться ежегодно.

Крупная ссуда — это ипотека на сумму, превышающую соответствующий лимит. Критерии кредитования, как правило, более строгие для крупных кредитов: они часто требуют более высоких минимальных кредитных баллов, первоначальных взносов и отношения долга к доходу, чем соответствующие ссуды. Опять же, здесь риск кредитора влияет на вашу ставку по ипотеке.

Опять же, здесь риск кредитора влияет на вашу ставку по ипотеке.

»ПОДРОБНЕЕ: Лимиты по крупным кредитам в этом году

Сегодняшние ипотечные ставки: Сравните текущие ставки

- Better Mortgage Corporation : Лучший онлайн-кредитор

- Cardinal Financial Company : Лучшее для заемщиков с низким уровнем кредита

- AmeriSave Mortgage Corporation : Лучшее для рефинансирования

- Fairway Independent Mortgage Corporation : Лучшее для начинающих покупателей жилья

- Chicago Mortgage Solutions LLC : Лучший небанковский кредитор

Методология

Bankrate помогает тысячам людей найти ипотеку и рефинансирование кредиторы каждый день.Чтобы определить лучших ипотечных кредиторов, мы использовали собственные данные, чтобы увидеть, какие ипотечные кредиторы на нашей платформе получили наибольшее количество потенциальных клиентов за трехмесячный период. В оценку были включены более 150 кредиторов. Затем мы использовали свой редакторский опыт и суждения, чтобы присвоить каждому кредитору превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Мы регулярно обновляем этот список.

В оценку были включены более 150 кредиторов. Затем мы использовали свой редакторский опыт и суждения, чтобы присвоить каждому кредитору превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Мы регулярно обновляем этот список.

Better Mortgage Company: Лучший онлайн-кредитор

Better.com — это 100-процентный онлайн-кредитор, который предлагает ряд ипотечных продуктов с низкими процентными ставками для потребителей в Соединенных Штатах. Он занимает первое место в списке лучших ипотечных кредиторов Bankrate за май 2021 года.

Сильные стороны : Этот цифровой кредитор может сэкономить время, когда дело доходит до процесса предварительного утверждения и закрытия ипотеки. Потребители испытали в среднем трехминутный процесс предварительного утверждения и 21-дневный процесс закрытия. Better.com доступен в 46 штатах, а также в Вашингтоне Д.C.

Если вы потенциальный заемщик, который получает конкурентоспособную ставку в другом месте, вы можете воспользоваться его Гарантией лучшей цены, чтобы соответствовать этой ставке. Наряду с этой гарантией Better.com предоставит вам 100 долларов, даже если они не смогут повторить то же предложение.

Наряду с этой гарантией Better.com предоставит вам 100 долларов, даже если они не смогут повторить то же предложение.

Для покупателя жилья, который плохо знаком с цифровыми ипотечными кредиторами, Better.com предлагает поддержку семь дней в неделю по телефону, а также онлайн, если у вас есть вопросы.

Слабые стороны : Существуют ограничения на разнообразие предлагаемых ипотечных продуктов.Если вы ищете застрахованные государством ссуды, например, от USDA или VA, вам придется искать в другом месте.

Стоит отметить, что вы можете воспользоваться Гарантией лучшей цены только в том случае, если подадите заявку непосредственно онлайн на Better.com.

Если вы заемщик, который не разбирается в технологиях и предпочел бы доверять личному опыту, этот цифровой процесс может стать для вас настройкой.

Прочтите полный обзор Better Mortgage от Bankrate

Cardinal Financial Company: Лучшее для заемщиков с низким уровнем кредита

Cardinal Finance Company, также известная как Sebonic Financial, является гибридным ипотечным кредитором, предлагающим как личный, так и онлайн-опыт потенциальным заемщикам.

Он предлагает более широкий спектр ипотечных продуктов для впервые покупателя жилья по сравнению с его конкурентами.

Сильные стороны : Покупатели жилья впервые имеют возможность получать расценки не только на обычные ссуды, но и на те, которые застрахованы FHA, USDA и VA. И FHA, и USDA, как правило, предъявляют минимальные требования к кредитному баллу не менее 580, в то время как для застрахованных ссуд VA это число меньше 550.

Кредитор также предлагает быстрый процесс предварительной квалификации и предварительного утверждения для тех, кто хочет сэкономить время.Компания Cardinal Finance сообщает, что некоторые заемщики смогли закрыть свою ипотеку всего за семь дней.

Средний срок, по утверждению кредитора, составляет около 30 дней.

Еще одним преимуществом является то, что покупатели жилья во всех 50 штатах могут получить доступ к этому кредитору.

Слабые стороны : На веб-сайте представлена не вся информация о текущих ставках по ипотечным кредитам и связанных с ними комиссиях кредиторов. Вам нужно будет найти представителя по телефону или в отделении.

Вам нужно будет найти представителя по телефону или в отделении.

Прочитать полный обзор Cardinal Financial Bankrate

AmeriSave Mortgage Corporation: Лучшее для рефинансирования

AmeriSave Mortgage Corporation — один из крупнейших в стране ипотечных кредиторов, лицензировавший более 800 ипотечных организаций. Он предлагает широкий спектр ипотечных продуктов, от обычных и фиксированных ипотечных кредитов до ипотечных кредитов, застрахованных государственными органами.

Сильные стороны : Кредитор имеет большой опыт выдачи ипотечных кредитов с более чем 55 миллиардами долларов в виде кредитов, профинансированных с начала года до настоящего времени.

Если вы хотите сэкономить время при оформлении кредита, график AmeriSave может соответствовать вашим. Компания закрывает ссуды в среднем на 25 дней и предлагает предварительную квалификацию вместе с индивидуальными котировками ставок по ипотеке всего за три минуты.

Компания более прозрачна в отношении ставок и комиссий по ипотечным кредитам по сравнению с другими кредиторами. Заемщики имеют возможность просматривать полный спектр ставок и продуктов, на которые они могут претендовать, после того, как подадут заявку на ипотеку.

Заемщики имеют возможность просматривать полный спектр ставок и продуктов, на которые они могут претендовать, после того, как подадут заявку на ипотеку.

Компания также отмечает, что не взимает комиссию за выдачу кредита с тех, кто хочет сэкономить.

Для тех, кто впервые покупает жилье, в AmeriSave также есть Центр знаний, где вы можете познакомиться с ипотечным жаргоном.

Слабые стороны : Вам все равно придется заплатить фиксированный сбор за подачу заявления на ипотеку в размере 500 долларов, даже если сборы за оформление ипотечного кредита не взимаются.

Кроме Центра знаний, у новичков нет никаких уникальных привилегий.

Прочитать полный обзор AmeriSave Mortgage Corporation от Bankrate

Fairway Independent Mortgage Corporation: лучший вариант для новичков

Fairway Independent Mortgage Corporation с более чем 700 отделениями в США предлагает гибкость как для начинающих, так и для опытных покупателей жилья. Он также предлагает мобильное приложение под названием FairwayNow, в котором вы можете напрямую отправить сообщение своему кредитору.

Сильные стороны : Если вы никогда раньше не брали ипотечный кредит, вам повезло.Этот кредитор предлагает обширный глоссарий ипотечных терминов, с которыми вы можете ознакомиться. Вы также можете воспользоваться ссудами, которые застрахованы FHA, VA и USDA. У них менее строгие требования к кредитному рейтингу и авансовые платежи по сравнению с обычными кредитами.

Слабые стороны : Вам нужно поговорить с представителем, чтобы узнать о комиссиях кредитора, а также о процентных ставках по ипотеке, поскольку Fairway не публикует их в Интернете.

Если вы живете на Аляске или в Западной Вирджинии, вы не сможете воспользоваться преимуществами этого кредитора, поскольку он доступен во всех 48 штатах.То же самое применимо, если вы живете на территории США.

Прочитать полный обзор Fairway Independent Mortgage Corporation от Bankrate

Chicago Mortgage Solutions (Interfirst Mortgage Company): лучший небанковский кредитор

Chicago Mortgage Solutions, также называемая Interfirst Mortgage Company, действует как розничный кредитор, оптовый торговец и корреспондент, когда дело доходит до ипотека.

Сильные стороны : Компания заявляет, что при определенных обстоятельствах вы можете претендовать на получение ипотеки за считанные минуты.

Chicago Mortgage Solutions также получила рейтинг A + от Better Business Bureau, который является хорошим источником для определения надежности кредитора.

Как заемщик, у вас есть несколько вариантов подачи заявления на получение ипотеки. Компания предлагает пути через Интернет, через брокера или даже через банк / кредитный союз. Это может пригодиться, если вы не разбираетесь в технологиях или предпочитаете лично поговорить с представителем.

Слабые стороны : Он лицензирован только в 19 штатах, поэтому в зависимости от того, где вы живете, у вас может не быть доступа к их продуктам.

Еще один недостаток — если вы пытаетесь сравнить ставки по ипотеке с другими кредиторами, поскольку Interfirst Mortgage не рекламирует дневные ставки на своем веб-сайте.

Прочтите отзывы пользователей Interfirst Mortgage Company от Bankrate

Текущие процентные ставки по ипотеке | Банковская ставка

Какие сегодня ставки по ипотеке?

Средняя 30-летняя фиксированная ипотечная ставка упала на 2 базисных пункта до 3,16% по сравнению с неделей ранее.

Фиксированная ставка по ипотеке на 15 лет выросла на 3 базисных пункта до 2.47% по сравнению с неделей ранее.

Дополнительные ставки по ипотеке можно найти в таблице и графике ниже.

| Трехмесячный тренд | Фиксированная ставка на 30 лет | Фиксированная ставка на 15 лет | Скорость ARM 5/1 | Джамбо-ставки на 30 лет |

|---|---|---|---|---|

| 26.05.2021 | 3,160% | 2,470% | 2,890% | 3,350% |

| 19.05.2021 | 3,180% | 2,440% | 2.900% | 3,380% |

| 12.05.2021 | 3,190% | 2,480% | 2,850% | 3,370% |

| 05.05.2021 | 3,160% | 2,470% | 2,890% | 3,370% |

| 27.04.2021 | 3.200% | 2,470% | 2.900% | 3,400% |

21. 04.2021 04.2021 | 3,2 10% | 2,480% | 3,040% | 3.400% |

| 14.04.2021 | 3,270% | 2,570% | 3,170% | 3,440% |

| 07.04.2021 | 3,320% | 2,560% | 3,180% | 3,470% |

| 31.03.2021 | 3,330% | 2,620% | 3,120% | 3,5 10% |

| 24.03.2021 | 3,3 10% | 2,570% | 3.200% | 3,480% |

| 17.03.2021 | 3.340% | 2,640% | 3,190% | 3,480% |

| 10.03.2021 | 3,230% | 2,580% | 3,370% | 3,460% |

| 03.03.2021 | 3,160% | 2,490% | 2,860% | 3,440% |

| 24.02.2021 | 3,180% | 2,520% | 2,840% | 3,410% |

| 17.02.2021 | 3,050% | 2. 450% 450% | 2,860% | 3,410% |

| 10.02.2021 | 2,970% | 2,380% | 2,850% | 3,360% |

Что такое процентная ставка по ипотеке?

Кредиторы взимают проценты по ипотеке в качестве стоимости предоставления вам денег. Ваша процентная ставка по ипотеке определяет сумму процентов, которые вы выплачиваете вместе с основной суммой или остатком по ссуде на срок вашей ипотеки.

Процентные ставки по ипотеке определяют ваши ежемесячные платежи в течение срока кредита.Даже небольшая разница в ставках может привести к увеличению или уменьшению ваших ежемесячных платежей, и вы можете платить больше или меньше процентов в размере тысячи долларов в течение срока кредита. Знание того, как процентные ставки влияют на ценообразование вашего кредита, а также что входит в определение вашей ставки, поможет вам более точно оценить оценки кредитора.

Сравните самые высокие сегодня ставки по ипотеке.

Какие факторы определяют мою ставку по ипотеке?

Кредиторы учитывают несколько факторов при установлении цены на вашу процентную ставку:

- Кредитный рейтинг

- Первоначальный взнос

- Местоположение объекта

- Сумма кредита / заключительные расходы

- Вид кредита

- Срок кредита

- Вид процентной ставки

Во-первых, ваш кредитный рейтинг влияет на вашу ставку по ипотеке, потому что это мера того, насколько вероятно, что вы вернете ссуду вовремя.Чем выше ваша оценка, тем меньше вы рискуете, поэтому вы получите более низкие оценки.

Кредиторы также проверяют сумму вашего первоначального взноса. Например, если вы вносите 20-процентный первоначальный взнос, вы рассматриваетесь как менее рискованный заемщик и получаете более низкую ставку, чем тот, кто финансирует большую часть своей покупки дома, что вкладывает больше денег кредитора в строку, если вы были по умолчанию. (Именно поэтому кредиторы требуют, чтобы вы платили частному страхованию ипотечного кредита меньше, чем 20%. )

)

Сумма кредита и расходы на закрытие также влияют на вашу ставку по ипотеке. Например, если вы попросите кредитора включить ваши затраты на закрытие сделки и другие сборы по займу в ссуду, вы обычно будете платить более высокую процентную ставку, чем тот, кто уплачивает эти сборы авансом. Заемщики также могут платить более высокие ставки по кредитам, которые выше или ниже лимитов для соответствующей ипотеки, в зависимости от руководящих принципов кредитора.

Ставки также зависят от типа ипотеки, которую вы выбираете, срока кредита и типа процентов.Вы будете платить гораздо более низкие процентные ставки по краткосрочным кредитам, чем по долгосрочным кредитам, потому что вы быстрее выплачиваете ипотечный кредит. Ипотечные ссуды с регулируемой процентной ставкой имеют более низкие начальные ставки, чем их аналоги с фиксированной процентной ставкой, но когда ссуда отменяется, ставки могут колебаться в зависимости от рынка до конца срока ссуды.

Используйте ипотечный калькулятор, чтобы ввести процентные ставки, ваш первоначальный взнос, сумму кредита и срок кредита, чтобы получить представление о ваших ежемесячных платежах по ипотеке и других деталях кредита.

Какой самый лучший кредитный рейтинг для получения ипотеки?

Отличный кредитный рейтинг 760 или выше, как правило, поможет вам получить право на самые конкурентоспособные ставки, предлагаемые ипотечным кредитором. Однако вам не нужен отличный кредит, чтобы иметь право на ипотеку. Ссуды, застрахованные Федеральной жилищной администрацией (FHA), должны иметь минимальный кредитный балл 580.

В идеале вы хотите работать над своим кредитом (если у вас более низкий балл), чтобы получить лучшие возможные кредитные предложения.Хотя вы можете получить ипотеку с плохой или плохой кредитной историей, ваша процентная ставка и условия могут быть не такими благоприятными.

Какая годовая процентная ставка по ипотеке?

Годовая процентная ставка по ипотеке отражает процентную ставку, а также другие расходы по займу, такие как брокерские сборы, пункты дисконтирования, частное страхование ипотеки и некоторые затраты на закрытие сделки. Годовая процентная ставка выражается в процентах и обычно является лучшим индикатором ваших истинных затрат по займам, чем одни только текущие ставки по ипотеке.

Как мне получить лучшую ставку по ипотеке?

Чтобы получить лучшую ставку по ипотеке, покупайте у нескольких кредиторов. В идеале вам нужна ставка, которая по крайней мере равна или еще лучше ниже текущей средней ставки по интересующему вас кредитному продукту. Сравнение ставок от трех, четырех или более кредиторов помогает убедиться, что вы получаете конкурентоспособные предложения по новая ипотека или рефинансирование. Спросите у крупных банков, кредитных союзов, онлайн-кредиторов, региональных банков, прямых кредиторов и ипотечного брокера, чтобы купить ипотечный кредит.

Если кредиторы знают, что им нужно конкурировать за ваш бизнес, они могут быть более склонны отказаться от определенных сборов или предоставить более выгодные условия. Кроме того, вы хотите чувствовать себя комфортно в процессе ипотеки, а работа с уважаемым кредитором, который внимателен и ориентирован на обслуживание, сделает процесс более гладким.

Вы также хотите сравнить комиссии, условия и предложения по кредиту. Имейте в виду, что текущие ставки по ипотеке меняются ежедневно, даже ежечасно. Ставки меняются в зависимости от рыночных условий и могут варьироваться в зависимости от типа и срока кредита.Чтобы убедиться, что вы получаете точные текущие ставки по ипотечным кредитам, убедитесь, что вы сравниваете аналогичные оценки кредита на основе точного срока и продукта.

Имейте в виду, что текущие ставки по ипотеке меняются ежедневно, даже ежечасно. Ставки меняются в зависимости от рыночных условий и могут варьироваться в зависимости от типа и срока кредита.Чтобы убедиться, что вы получаете точные текущие ставки по ипотечным кредитам, убедитесь, что вы сравниваете аналогичные оценки кредита на основе точного срока и продукта.

Ставки по ипотеке — жилищные займы

Ставки, скидки и суммы займов зависят от конкретной программы и могут потребовать определенных личных депозитов и инвестиционных балансов, резервов, капитала и автоматической оплаты с текущего счета HSBC в США.

Из-за колебаний рынка процентные ставки могут быть изменены в любое время без предварительного уведомления.Процентные ставки также подлежат утверждению кредита и собственности на основе правил вторичного рынка. Указанные тарифы основаны на средних тарифах, доступных для большинства клиентов. Ваш личный рейтинг может меняться.

Допущения:

Соответствующая 30-летняя фиксированная годовая процентная ставка по ипотеке и расчет ежемесячного платежа основаны на сумме ссуды в размере 400 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2147,75 долларов США плюс -0,18 пункта.

Соответствующая 15-летняя фиксированная годовая процентная ставка по ипотеке и расчет ежемесячного платежа основаны на сумме ссуды в размере 400 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2147 долларов США.75 плюс -0,38 балла.

CommunityWorks и расчет ежемесячного платежа основаны на сумме кредита в размере 200 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2223,75 долларов США плюс 0,00 балла.

Годовая процентная ставка SONYMA и расчет ежемесячного платежа основаны на сумме кредита в размере 200 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие сделки в размере 1832,75 долларов США плюс 0,00 балла.

Примеры платежей:

30-летняя фиксированная ставка: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей.Ежемесячные выплаты основного долга и процентов будут составлять 1659,57 долларов США с соответствующей процентной ставкой 2,875%

Фиксированная ставка на 15 лет: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 15 лет или 180 платежей. Ежемесячные платежи по основной сумме и процентам составят 2620,34 доллара с соответствующей процентной ставкой 2,250%

30 лет с фиксированной ставкой CommunityWorks: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей. Ежемесячные платежи по основной сумме и процентам будут составлять 912 долларов.67 с соответствующей процентной ставкой 3,630%.

Фиксированная ставка на 30 лет SONYMA: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей. Ежемесячные платежи по основной сумме и процентам будут составлять 898,09 долларов с соответствующей процентной ставкой 3.500%.

Раскрытие информации:

Программа CommunityWorks доступна только в Вашингтоне, округ Колумбия, и некоторых округах Калифорнии, Коннектикут, Делавэр, Флорида, Мэриленд, Нью-Джерси, Нью-Йорк, Пенсильвания, Вирджиния, Вашингтон. В зависимости от местонахождения собственности могут применяться определенные ограничения по уровню дохода.

Программа SONYMA доступна только для потенциальных покупателей жилья в Нью-Йорке. Применяются определенные ограничения по доходу и покупной цене, и собственность должна быть занята владельцем, основным местом проживания.

ставок по ипотеке — Westfield Bank

Общие раскрытия информации, применимые ко всем ипотечным кредитам

Если не указано иное, годовые процентные ставки (APR) и выплаты предполагают ипотечный кредит в размере 100 000 долларов США, 20% первоначальный взнос и 30-летний срок.

Для получения ссуды с соотношением ссуды к стоимости более 80% требуется частное ипотечное страхование.

Описание программы не является предложением о предоставлении кредита. Предоставление кредита зависит от вашей кредитной истории, отношения кредита к стоимости и других факторов.

1 Ежемесячный платеж на 1 000 долларов США не включает налоги и страховку. Если применимо, налоги и страховка увеличат ваш платеж.

2 Клиенты, которые запрашивают и поддерживают автоматический вывод платежа с нового или существующего текущего счета Westfield Bank, имеют право на снижение процентной ставки на 0.250 процентных пунктов в течение периода фиксированной процентной ставки по отдельным кредитным продуктам ВБ ARM. Новые счета должны быть открыты до закрытия.

Раскрытие информации, применимое ко всем ипотечным кредитам с регулируемой процентной ставкой (ARM)

Годовая процентная ставка на всех ARM может увеличиться после закрытия. Процентная ставка может увеличиваться в течение срока действия кредита, что может привести к увеличению ежемесячного платежа.

* Регулируемая процентная ставка по ипотечным кредитам основана на марже плюс индекс, округленный до ближайшей 1/8 от 1 процента.Маржа в настоящее время составляет 3,50 процента. Индекс представляет собой самую последнюю среднемесячную доходность казначейских ценных бумаг США, скорректированную на постоянный срок погашения в 1 год, 3 года или 5 лет ссуды, как опубликовано в Wall Street Journal. Например, ипотека с регулируемой процентной ставкой 5/1 имеет фиксированный период в пять лет, и каждый год после этого индекс будет корректироваться до последней среднемесячной доходности казначейских ценных бумаг США, скорректированной до постоянного срока погашения в 1 год.

** Регулируемая инвестиционная ставка Процентные ставки по ипотеке основаны на марже плюс индекс, округленный до ближайшей 1/4 от 1 процента.Маржа в настоящее время составляет 4,50 процента. Индекс представляет собой самую последнюю среднемесячную доходность казначейских ценных бумаг США, скорректированную на постоянный срок погашения в 1 год, 3 года или 5 лет ссуды, как опубликовано в Wall Street Journal. Например, ипотека с регулируемой процентной ставкой 3/3 имеет фиксированный период в три года, и каждые три года после этого индекс будет корректироваться до последней среднемесячной доходности казначейских ценных бумаг США, скорректированной на постоянный срок погашения в 3 года.

Максимальная сумма соответствующего займа

1 единица — 548 250 долл. США

2 единица — 702 000 долл. США

3 единица — 848 500 долл. США

4 единица — 1 054 500 долл. США

Текущие ставки: ипотека, сбережения, компакт-диски и чек

Прокрутите влево, чтобы просмотреть остальную часть таблицы.

| Сберегательный счет | Минимальный баланс на уровне , необходимый для получения APY | Годовая процентная доходность |

|---|---|---|

| Алмазный денежный рынок * | 0,00–5 000,00 долл. США | 0,05% |

| | 5 000,01 долл. США — 25 000,00 долл. США | 0,07% |

| | 25 000,01 долл. США — 50 000,00 долл. США | 0,12% |

| | 50000 долларов США.01–100 000,00 | 0,15% |

| | 100 000,01 долл. США — 200 000,00 долл. США | 0,20% |

| | 200 000,01 долл. США — 1 000 000,00 долл. США | 0,25% |

| | $ 1,000,000.01 и более | 0,38% |

| ICS® Money Market ** | 0–1 000 000 долларов США | 0,15% |

| | 1 000 000,01 долл. США — 15 000 000 долл. США.00 | 0,25% |

| | $ 15000000.01 и более | 0,15% |

| Преимущество экономии * | 0,00–2 500,00 долл. США | 0,05% |

| | 2500,01 долл. США и более | 0,05% |

| Сберегательный счет ИРА | 0–5 000 долларов США | 0,05% |

| | 5 000,01 долл. США — 25 000,00 долл. США | 0,07% |

| | 25000 долларов.01–50 000,00 долл. США | 0,10% |

| | 50 000,01 долл. США — 100 000,00 долл. США | 0,15% |

| | 100 000,01 долл. США — 200 000,00 долл. США | 0,18% |

| | $ 200 000.01 и старше | 0,21% |

| My Future Fund * | 0–2 000 долл. США | 5,09% |

| | $ 2,000.01 и более | 5.09% — 1,75% |

| | | |

| | | |

| Детский клуб спасателей | н / д | 0,05% |

| Базовая экономия * | н / д | 0,03% |

| Зимние и летние развлечения | н / д | 0,15% |

Указанные процентные ставки вступили в силу 13 мая 2021 года.Ставки могут измениться после открытия счета. Сборы могут снизить прибыль аккаунта.

* Минимальный депозит, необходимый для открытия Diamond Money Market — 5000 долларов США; Advantage Savings — 1000 долларов США; My Future Fund — 200 долларов США; Базовая экономия — 50 долларов. Ставки Diamond Money Market могут отличаться для государственных фондов. Свяжитесь с отделением для уточнения текущих ставок.

** Размещение средств через службу ICS или CDARS регулируется положениями, условиями и раскрытием информации в соглашениях об услугах, включая Соглашение о размещении депозита («DPA»).Применяются ограничения и могут применяться критерии приемлемости клиентов. В варианте сбережений ICS вывод средств по программе ограничен шестью в месяц. Хотя средства размещаются в банках назначения в суммах, которые не превышают стандартную максимальную сумму страхования вкладов FDIC («SMDIA»), остатки вкладчика в учреждении взаимоотношений, которое размещает средства, могут превышать SMDIA (например, до расчета ICS или CDARS для депозита или после урегулирования ICS или CDARS для вывода средств) или не иметь права на страхование FDIC (если учреждение взаимоотношений не является банком).Как указано в DPA, вкладчик несет ответственность за принятие любых необходимых мер для защиты таких остатков в соответствии с применимым законодательством. Если на вкладчика распространяются ограничения на размещение своих средств, вкладчик несет ответственность за определение того, удовлетворяет ли использование им ICS или CDARS этим ограничениям. ICS, Insured Cash Sweep, CDARS и Certificate of Deposit Account Registry Service являются зарегистрированными знаками обслуживания Promontory Interfinancial Network, LLC. 0517

текущих процентных ставок по ипотеке для PA, OH & VA | Dollar Bank

Отображенные ставки относятся к покупке или рефинансированию без выплаты наличных средств для частной жилой недвижимости с правом первого залога, занимаемой владельцем, в рыночных районах Dollar Bank.Ставки могут корректироваться с учетом рисков андеррайтинга. Все заявки подлежат утверждению в соответствии с руководящими принципами андеррайтинга и требованиями к залоговому обеспечению Dollar Bank. Вышеуказанные ставки отражают 60-дневный период блокировки для транзакций покупок и рефинансирования. Доступны другие периоды блокировки и комбинации точек. За подробностями обращайтесь по телефону 1-877-261-2820. Фиксированные ставки основаны на суммах ссуды до 417 000 долларов США и ставках ARM до 700 000 долларов США с первоначальным взносом в размере 20% и фиксированных ставках FHA до максимального предела округа FHA с первоначальным взносом в размере 3.50%.

* Отображаемые годовые процентные ставки (APR) предполагают, что сумма ссуды составляет 150 000 долларов США, 20% -ная скидка и 30-дневные предоплаченные проценты. Вы понесете дополнительные расходы на закрытие. Предоплаченные финансовые сборы, которые используются при расчете годовой процентной ставки, оцениваются в 2361 доллар США (сюда входят расходы на поиск в сети, сбор за отправку, пункты дисконтирования и сбор за закрытие сервисного письма). Годовая процентная ставка (APR) не включает частную ипотечную страховку, потому что сумма будет варьироваться в зависимости от суммы вашей ссуды и других факторов.Свяжитесь с нами по телефону 1-877-261-2820 или по адресу [email protected], чтобы узнать о том, как частное страхование ипотеки может повлиять на вашу ссуду и другие связанные с заключением расходы, которые вы понесете. Процентные ставки по кредиту с регулируемой ставкой могут повыситься после закрытия ссуды.

** Платежи, показанные на следующей странице для ссуд с регулируемой ставкой, включают расчетный платеж в течение регулируемого периода на основе действующего индекса. Фактические выплаты могут быть выше или ниже в зависимости от индекса на дату корректировки ставки.Указанные ставки действуют только в течение первых трех, пяти, семи или десяти лет и в дальнейшем могут увеличиваться или уменьшаться. Указанная годовая процентная ставка за полный 30-летний срок основана на текущем индексе и марже. Указанные цены действительны и могут быть изменены без предварительного уведомления. Суммы займа могут достигать 650 000 долларов США, при этом коэффициент погашения кредита (LTV) составляет 80% или меньше. Указанные ставки и ежемесячные платежи предполагают сумму кредита в размере 150 000 долларов США, 20% -ный первоначальный взнос, 30-дневную предоплату процентов и 60-дневный период блокировки. Отсутствие рефинансирования стоимости закрытия. ARM требует автоматического списания с текущего счета в долларовом банке и условного депонирования.Никаких заключительных затрат, если не требуется оценка. Если потребуется, оценка, вероятно, будет варьироваться от 375 до 475 долларов. Без конечных затрат ARM ограничена одной транзакцией рефинансирования за шестимесячный период.

*** Эта ставка представляет собой расчетную процентную ставку после фиксированного периода, основанную на текущем индексе и марже. Фактическая процентная ставка может быть выше по истечении срока действия начальной ставки.

**** Отображаемые годовые процентные ставки (APR) предполагают, что сумма кредита составляет 100 000 долларов США, 3.Скидка 5% и предоплата за 30 дней. Вы понесете дополнительные расходы на закрытие. Предоплаченные финансовые сборы, которые используются при расчете годовой процентной ставки, оцениваются в 1611 долларов США (включая плату за наводнение, плату за отправку и плату за закрытие служебного письма). Годовые процентные ставки (APR) также включают первоначальный авансовый взнос по ипотечному страхованию (MIP) в размере 1,75% и ежемесячный MIP в течение как минимум первых 11 лет. В настоящее время финансирование FHA доступно только на рынках PA & OH.

† Отображаемые годовые процентные ставки (APR) предполагают сумму кредита в размере 750 000 долларов США, 20% -ную скидку и 30-дневную предоплату процентов.Вы понесете дополнительные расходы на закрытие. Предоплаченные финансовые сборы, которые используются при расчете годовой процентной ставки, оцениваются в 5361 доллар США (сюда входят сборы за наводнение, плату за отправку, пункты дисконтирования и плату за закрытие сервисного письма). Крупные ипотечные кредиты с фиксированной процентной ставкой доступны только на рынках PA и OH.

†† Платежи, показанные на следующей странице для ссуд с регулируемой ставкой, включают расчетный платеж в течение регулируемого периода на основе действующего индекса.Фактические выплаты могут быть выше или ниже в зависимости от индекса на дату корректировки ставки. Указанные ставки действуют только в течение первых пяти лет и в дальнейшем могут увеличиваться или уменьшаться. Указанная годовая процентная ставка за полный 30-летний срок основана на текущем годовом индексе казначейства с постоянным сроком погашения и марже. Указанные ставки относятся к 30-летнему неконвертируемому ARM 5/1. Суммы ссуды подлежат руководству FHA.

.