Активы и пассивы в бухгалтерском балансе

Конец каждого квартала финансового года сулит появлением в новостных лентах заголовков типа «Компания Х отчиталась за N-период». Открывать эти отчёты многие боятся, так как не совсем их понимают. Поэтому сегодня давайте разберём, что такое балансовый отчёт, или бухгалтерский баланс, и почему именно его стоит анализировать в первую очередь.

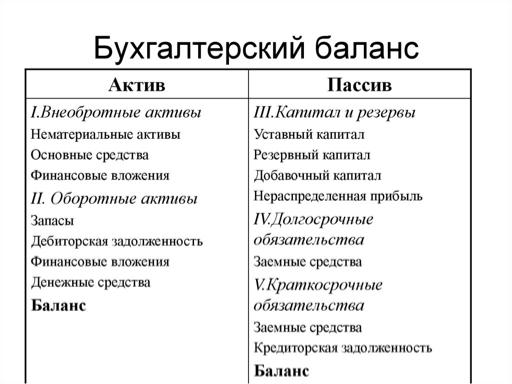

Многие, кто хоть немного знаком с бухгалтерией, или те, кто читал книги Р. Кийосаки, знакомы с понятиями «Активы» и «Пассивы». Однако в разном контексте они имеют разные значения. Когда вы открываете отчётность, первую станицу занимает бухгалтерский баланс.

Структура бухгалтерского баланса

Именно он несёт в себе основную информацию и условно разделён на две части: «I. Активы» — это то, чем владеет компания, и «II. Пассивы» — это источники, формирующие активы. Рассмотрим подробнее каждое из понятий.

I. АКТИВЫ

Активы — это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности для получения прибыли.

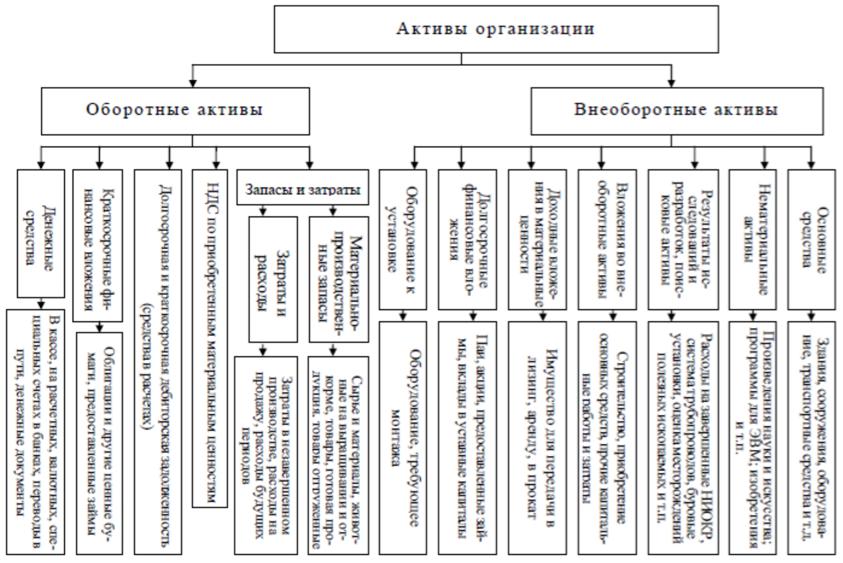

Активы делятся на оборотные и внеоборотные.

- Оборотные активы — это те активы, срок полезного использования которых не более одного года.

- Внеоборотные активы — находятся на балансе и используются больше года.

Таким образом, оборотные активы — это то, что тратится для осуществления текущей экономической и производственной деятельности, например, материалы, сырьё, денежные средства, товарно-материальные ценности и так далее. Представьте себе, что оборотные активы на стройке — это доски и кирпичи, то есть то, что будет израсходовано в ближайшее время, а в будущем поможет завершить стройку и принести прибыль от продажи.

Внеоборотные активы — это то, что будет использовано не ранее чем через год, например, проекты, патенты, результаты исследований и разработок, инвестиции в дочерние и независимые предприятия. То есть то, что помогает компании вести текущую деятельность, или то, что принесёт прибыль в будущем. Вернёмся к примеру со стройкой, внеоборотные активы на стройке — это проект объекта, строительная техника и т.д.

В оборотных активах вы также можете заметить строку «Краткосрочная и долгосрочная дебиторская задолженность», это задолженность, которую имеют перед организацией её контрагенты.

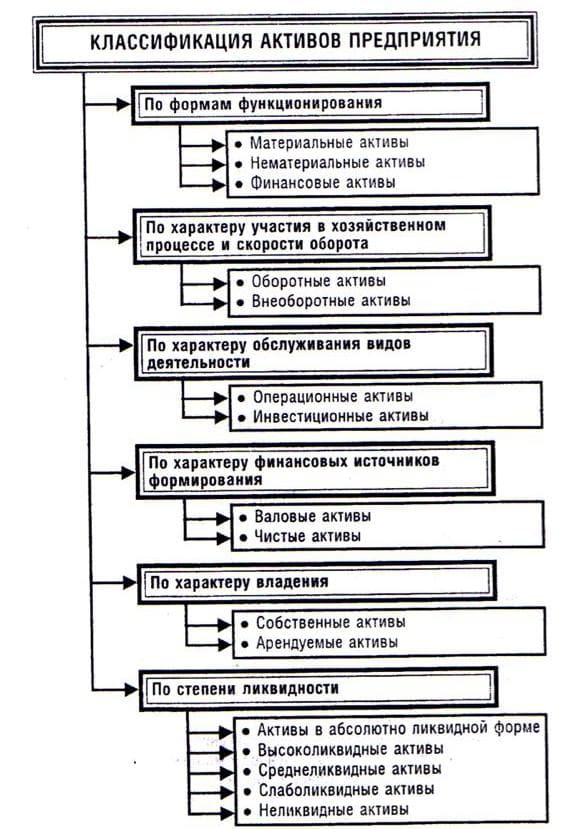

Кроме классификации активов на оборотные и внеоборотные, то есть по скорости оборачиваемости, существует ещё классификация по формам функционирования, по характеру обслуживания видов деятельности, по характеру формирования финансовых источников, а также по степени ликвидности и характеру владения.

Для нас наиболее актуальны активы, классифицируемые по скорости оборота и по степени ликвидности.

В свою очередь они тоже подразделяются на несколько видов.

- А1 — активы в абсолютно ликвидной форме, они же — высоколиквидные: денежные средства на банковских счетах и депозитах, наличные деньги и ценные бумаги;

- А2 — среднеликвидные или быстрореализуемые активы: краткосрочные дебетовые обязательства сроком до года, отгруженные товары, налоги по приобретённым ценностям;

- А3 — слаболиквидные или медленнореализуемые активы: сырьё и другие запасы, незавершённое производство и готовая продукция;

- А4 — неликвидные или труднореализуемые активы: оборудование, недвижимость, долгосрочная дебетовая задолженность, незавершённое строительство, нематериальные активы.

Иногда вы можете встретить и ещё некоторые.

- Проблемные активы — это активы, которые проблемно реализовать по причине финансового или юридического обременения, например, имущество в залоге или под арестом.

- Информационные активы — это активы, в основе которых лежит информация, например, база данных клиентов.

- Резервные активы — это активы, находящиеся в прямой собственности государства, например, монетарное золото, международные банковские счета и прочее.

II. ПАССИВЫ

Пассивы — это источники, формирующие активы. Основная классификация пассивов заключается в разделении их на «Капитал и Резервы» и на обязательства, которые в свою очередь делят на «Краткосрочные обязательства» и «Долгосрочные обязательства». Капитал и резервы — это собственные средства, к ним относятся уставной и добавочный капитал, нераспределённая прибыль и сформированные организацией фонды, например, резервный фонд.

Долгосрочные обязательства включают в себя следующее.

- Займы и кредиты — это суммы заимствованных средств, которые требуют погашения более чем через год после подписания сторонами договора.

- Отложенные налоговые обязательства (ОНО) используются для уменьшения условного налога на прибыль в случае разного периода признания расходов/доходов в бухгалтерском и налоговом периоде.

- Прочие долгосрочные обязательства. Сюда относят расчёты с поставщиками и подрядчиками, расчёты с покупателями и заказчиками, расчёты по налогам и сборам, расчёты с разными кредиторами и учредителями.

Краткосрочные обязательства — это обязательства, срок исполнения которых менее двенадцати месяцев. К ним относятся обязательства перед персоналом, государственными внебюджетными фондами, поставщиками и подрядчиками, а также обязательства по налогам и сборам.

Взаимодействие активов и пассивов

В бухгалтерском балансе существует принцип, согласно которому суммарные показатели активов и пассивов должны быть равны. Такое равенство обусловлено тем, что при осуществлении деятельности любая запись осуществляется одновременно в дебете и кредите. Данный метод двойной записи работает просто. Например, компания оплатила стоимость кирпича, в активах сумма добавилась, а в пассивах уменьшилась, то есть деньги превратились в кирпич, который затем в качестве оборотного актива принесёт прибыль от продажи помещения, которое строится.

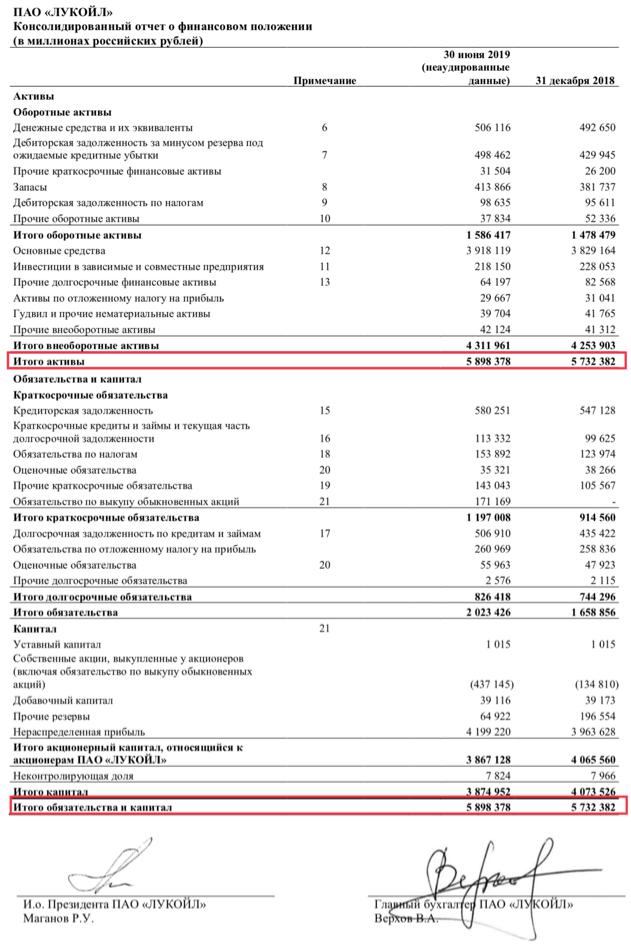

Анализ бухгалтерского баланса — это важная часть при выборе объекта инвестирования, ведь именно благодаря ему вы можете заранее увидеть проблемы в компании, определить её платёжеспособность и финансовую устойчивость. На следующем рисунке отчётливо виден рост как активов, так и пассивов, однако последние растут не за счёт увеличения обязательств, а за счёт роста капитала.

Бухгалтерский баланс ПАО «Лукойл»

Иногда, например, как в отчётности «Лукойла», пассивы определяются как «Итого обязательства и капитал», и теперь вы знаете почему. Для закрепления материала я предлагаю вам уже самостоятельно проанализировать страницу с бухгалтерским балансом «Лукойла», особо любопытные могут рассмотреть отдельно каждый показатель. Отчётность вы можете найти на официальном сайте компании.

Но предварительно поясню:

- Денежные средства и их эквиваленты — это высоколиквидные активы.

- Гудвил — это совокупность нематериальных активов, а если по-простому, т.е. это бренд, торговая марка, деловая репутация и деловые связи. Данный вид актива не имеет собственной материальной стоимости, однако учитывается при получении займов, при слиянии или продаже компании.

Ответы Mail.ru: Актив или пассив ?

Что так много. По одному счету давай.

И активные есть, и пассивные, и активно-пассивные.

Ответы Mail.ru: Прибыль — это пассив или актив баланса??

Пассив- это источник. Есть источник-есть прибыль. Есть прибыль-есть расширенное производство. Как у Маркса: деньги-товар-деньги.

Пассивы — средства. Актив-направление использования (применения) пассивов.

нераспределённая — в пассиве

Ответы Mail.ru: Актив или пассив???

Основные средства -Актив Амортизация основных средств-Пассив ,(но отражается в активе по строке Основные средства за минусом амортизации ) Денежные средства на расчетном счете-Актив Материалы -Актив Задолженность поставщику за приобретенный на условиях отсрочки платежа товар-Пассив Заработная плата, подлежащая выплате работникам -Пассив Касса-Актив Готовая продукция-Актив Заем, до наступления срока погашения которого осталось 18 месяцев-Пассив Уставный капитал -Пассив Затраты в незавершенном производстве-Актив Чистая прибыль отчетного года-пассив

АКТИВ- ОС, Материалы, Денежные средства на р-счете, Касса, Готовая продукция, Затраты в незавершенном про-ве. ПАССИВ-амортизация, Звадолженность поставщику, з-плата рабочим, заем, уставный капитал, чистая прибыль.

Авансы у подотчетных лиц Административное здание Денежные средства в кассе Денежные средства на расчетном счете Долгосрочные кредиты банка Долгосрочные финансовые вложения Задолженность бюджету по налогам и сборам Задолженность персонала по прочим операциям Задолженность по оплате труда Задолженность по отчислениям на социальное страхование и обеспечение Задолженность покупателей за отгруженную продукцию Задолженность поставщикам за приобретенные материальные ценности и услуги Легковая машина Краткосрочные кредиты банка Краткосрочные финансовые вложения Налог на добавленную стоимость по приобретенным ценностям Добавочный капитал Незавершенные капитальные вложения Нераспределенная прибыль Основные материалы Прибыль отчетного периода Прочие кредиторы Прочие дебиторы Прочие материалы Топливо Уставный капитал

расчеты с поставщиками в балансе это Актив или Пассив??

Вам что-то поставили Д10 (19,41,20, 08) К60 Вы оплатили за эту поставку Д60 К51 (50,71)

расчеты с поставщиками в балансе это Пассив, это кредиторская задолженность

Расчеты с поставщиками это и Актив — Вы заплатили поставщику, а он еще не отгрузил И Пассив

Если Вы должны поставщику — пассив, кредиторская задолженность, если Вы заплатили поставщику аванс — актив, дебиторская задолженность по авансам выданным

Счет 60 и сч. 71 активно-пассивный. Остатки могут быть как По Д-т, так и по -К-т. Так что задавай поконкретне вопрос.

расчеты с поставщиками могут быть учтены как по Д ( они вам должны — вы дали аванс ) так и по К ( вы должны поставщику ) поэтому на счете 60 сальдо бывает двойным а в БАЛАНСЕ его отражают по ПАССИВУ свернутым- показывают разницу между Д и К ( если К больше ) а если в счете 60 больше сумма по Д то в балансе придется показать по АКТИВУ как разницу между Д иК по статье авансы выданные