Акция (политика) — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 4 октября 2014; проверки требуют 10 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 4 октября 2014; проверки требуют 10 правок. У этого термина существуют и другие значения, см. Акция. Запрос «Акционизм (политика)» перенаправляется сюда; также см. Акционизм.А́кция (от лат. actio — «деятельность») — публичные общественно-политические действия, ставящие целью привлечь внимание. Зачастую акции не имеют чёткой долгосрочной цели и не связаны с другими мероприятиями, в которые вовлечены их участники. Часто нет системы или закономерности проведения акций, трудно определить иерархию, структуру участников, и в то же время легко выделить неформальных лидеров и участников. Деятельность, в которой акцент переносится с цели дела (которой может и вовсе не быть) на привлечение внимания. Акционизм привлекает сиюминутными действиями. В акции важна незаконченность процесса и возможность для людей, ставших свидетелями акции, принять в ней участие. Главная цель в акционизме — привлечение внимания со стороны СМИ и людей «здесь и сейчас». Акции имеют общие черты со стихийными выступлениями.

Стихийные выступления, имевшие место в XIX — начале XX века были раскритикованы В. И. Лениным, предложившим строить партию нового типа, состоящую из сознательных членов, ведущих свою работу постоянно. После студенческих выступлений 1968 года, Т. Адорно раскритиковал акционизм за то, что участник стихийной акции «отказывается задуматься о своем собственном бессилии». В современных условиях организаторы общественно-политических акций прямого действия (от англ. direct action — «прямое действие») проводят их, в большинстве случаев не опираясь на поддержку со стороны масс. Как правило, они немногочисленны и объединяют до нескольких десятков человек. В то же время в грамотно подготовленные акции могут быть вовлечены миллионы людей в разных городах.

Главное для организаторов стихийных акций — действие и его эмоциональный эффект, а не результат. Одной из форм акционизма являются флешмобы. Серьёзные общественно-политические силы противопоставляют акционизму сознательную борьбу за те или иные права или определённые требования. Соответственно, одиночным акциям общественные деятели и политики противопоставляют серьёзную теоретическую работу и проведение массовой разъяснительной работы, а публичные выступления приобретают системный характер, выливаются в политические кампании. (Например, антиалкогольная кампания, предвыборная кампания.)

Наибольшую популярность акционизм имеет в молодёжном движении. Правительство России, в 1990-е годы отказавшись от проведения комплекса мер по государственной молодёжной политике, в ряде случаев стало ограничиваться отдельными крупными массовыми акциями. Наиболее известная акция последних лет — «Георгиевская ленточка», призванная обратить внимание молодёжи на такие ценности, как патриотизм, уважение к ветеранам.

Тактика определенных, чаще всего экстремистски ориентированных социальных групп, в основе которой лежат не ясно осознанные политические цели, но спонтанный протест против властей.

Акционизм стал одним из главных методов борьбы в таких объединениях, как запрещённая Национал-большевистская партия и Авангард красной молодёжи. Тяготеют к акционизму также анархисты и прочие неформалы. Зачастую даже сами участники не понимают, зачем они участвуют в акциях и к чему подобные выступления приведут. В своей статье с разоблачением акционизма на марше «Антикапитализм» 2006 года лидера РКСМ(б) А. С. Батов так описывает поведение активистов Авангарда красной молодёжи (АКМ), вызвавшее задержание участников мероприятия, проходившего во время саммита Большой восьмёрки в Санкт-Петербурге:

Ещё до саммита была чётко видна нацеленность этой организации на самопиар. На марше это предположение полностью подтвердилось. Самопиар любой ценой. Поведение колонны АКМ изначально носило достаточно провокационный характер. Скандирование, флаги, маски — короче, полный набор атрибутов, на который у ментовского начальства выработался хватательный рефлекс

[1].

В либеральном движении акционизм используют молодежные отделения партий «Яблоко» и «Парнас», а также молодежное демократическое движение «Весна».

По мнению А. С. Батова, акционизм — это «практика без теории», метод, «не только не помогающий, но часто и вредящий» серьёзным и перспективным целям политической борьбы.

акция — Викисловарь

Морфологические и синтаксические свойства[править]

а́к-ци·я

Существительное, неодушевлённое, женский род, 1-е склонение (тип склонения 7a по классификации А. А. Зализняка).

Корень: -акци-; окончание: -я.

Произношение[править]

Семантические свойства[править]

Значение[править]

- фин. эмиссионная ценная бумага, предоставляющая её владельцу право на участие в управлении акционерным обществом или право на получение части прибыли в форме дивидендов ◆ Закон требует, чтобы номинальная стоимость размещённых привилегированных акций составляла не более 25 % уставного капитала общества.

- осуществляемое по заранее разработанному плану масштабное действие ◆ При проведении крупной рекламной акции для достижения наибольшего эффекта важным этапом является её анонсирование. ◆ Военная акция в мирное время может проводиться как в границах государства, так и за их пределами против крупных преступных группировок. ◆ Мэр Киева считает отключение газоснабжения столицы политической акцией, направленной на дестабилизацию ситуации в городе.

Синонимы[править]

- част. пай, доля

- действие, деяние

Гиперонимы[править]

- капитал

- мероприятие

Гипонимы[править]

- —

- промоакция

Родственные слова[править]

Этимология[править]

От лат. āctio «движение, действие, поступок», далее из agere «приводить в движение, гнать» (восходит к праиндоевр. *ag- «гнать, двигать»). Русск. акция в знач. «действие» — со времени Петра I, заимств. через. голл. aktie, нем. Aktie или польск. akcja. Использованы данные словаря М. Фасмера. См. Список литературы.

Фразеологизмы и устойчивые сочетания[править]

Перевод[править]

Библиография[править]

- Ахманова О. С. Словарь омонимов русского языка. — М. : Русский язык, 1986. — 448 с.

| Для улучшения этой статьи желательно:

|

Морфологические и синтаксические свойства[править]

| Ед. | акция |

| Ед. об. | акция |

| Ед. суб. | акцията |

| Мн. | акции |

| Мн. сов. | акциите |

| Числ. | — |

| Зв. | — |

ак·ция

Существительное, женский род, склонение 47.

Произношение[править]

Семантические свойства[править]

Значение[править]

- акция (в разн. знач.)

Синонимы[править]

Антонимы[править]

Гиперонимы[править]

Гипонимы[править]

Родственные слова[править]

Этимология[править]

Казначейская акция — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 10 января 2016; проверки требуют 3 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 10 января 2016; проверки требуют 3 правки.Казначейские акции (англ. treasury stock в США, англ. treasury share в Великобритании) — это акции, находящиеся в собственности их эмитента. Казначейские акции не обладают правом голоса, не наделены преимущественными правами, не участвуют в распределении дивидендов и разделе имущества в случае ликвидации эмитента. Казначейские акции являются циркулирующими — выпущены, но не погашены. Однако они могут быть аннулированы в определённом уставом и законодательством порядке с соответствующим уменьшением уставного капитала.

Казначейские акции не следует путать с государственными ценными бумагами или с ценными бумагами казначейства США.

Обычно, эмитент выкупает собственные акции (производит обратный выкуп) ради следующих основных целей:

- Произвести выплаты акционерам без начисления дивидендов (для снижения накладных расходов и в качестве налогового планирования).

- Увеличить прибыль на акцию, путём уменьшения общего количества акций в обращении.

- Перепродать казначейские акции с прибылью (при уверенности менеджмента в текущей недооценённости акций на открытом рынке).

- Поддержать ликвидность или ценовые уровни собственных акций на вторичном рынке.

- Выполнить программу опционного стимулирования работников.

- Произвести расчеты при слияниях и поглощениях.

- Защититься от недружественных слияний и поглощений.

- Помочь основным акционерам или менеджменту выкупить эмитента на себя.

В настоящее время, практически во всех странах допускается обратный выкуп акций, однако вопрос регулирования решается по-разному. В России обратный выкуп и оборот казначейских акций регулирует IX глава Федерального закона «Об акционерных обществах» (Об АО) от 26.12.1995 N 208-ФЗ.

С целью защиты акционеров и рынков от манипуляций, в некоторых странах, эмитенты законодательно ограничены в действиях связанных с приобретением, нахождении в собственности и дальнейшем распространении казначейских акций. Ограничения, в частности, касаются самой возможности эмитента владеть собственными акциями (например, в Великобритании на это существовал запрет с 1955 по 1993 годы), порядка выкупа (например, в США обратный выкуп разрешен не более чем через одного брокера в день с ограничениями по периодам приобретения, максимальным дневным объемам и ценам выкупа), допустимого максимального объема казначейских акций относительно уставного капитала, предельного срока нахождения таких акций на балансе (например, в России, не более года с момента приобретения), специфики учета, информировании акционеров и т.д.

Российское законодательство не предусматривает ограничение прав нахождения размещенных акций в собственности его дочерних (внучатых и т. д.) и зависимых организаций. Вместе с тем, корпоративное законодательство многих западных стран распространяет на такие акции режим, аналогичный режиму казначейских акций. Контролирующие акционеры и менеджмент российских эмитентов пользуются этим законодательным пробелом в своих интересах в ущерб интересам мелких акционеров. Смотрите, например, ситуацию в Сургутнефтегазе до настоящего времени или в Газпроме до получения государством контрольного пакета.

Обычно, казначейские акции не являются активом и отражаются в отчетности как вычет из акционерного капитала (стоимостной метод) или как уменьшение количества акций определённого вида (метод учета по номиналу). Однако, законодательство разных стран по-разному рекомендует отражать некоторые операции с казначейскими акциями (например, целевой выкуп собственных акций).

Промоакция — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 19 июня 2015; проверки требуют 7 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 19 июня 2015; проверки требуют 7 правок.Промоакция (англ. Promo — рекламный; лат. Actio — действие, выступление, предпринимаемое для достижения какой-либо цели) — это вид рекламной активности компании (предприятия, учреждения, организации), путём которой узнают о товаре (услуге) не из зарегистрированных средств информации (телевизора, радио, страниц печатных изданий), а лично — просто попав на дегустацию, раздачу рекламных образцов товара или другой вид промоакции.

Промоакция — это совокупность действий, направленных на продвижение продукта или услуги, которые воздействуют на целевую аудиторию (потенциальных потребителей). Воздействие может быть информационное: можно визуально ознакомиться с продуктом или услугой, протестировать, продегустировать; и стимулирующее: получить бесплатно продвигаемый продукт при покупке определенного количества продукта, получить подарок за покупку товара (пользования услугой), получить скидку на покупку товара или услуги и т.д.

Промоакция, как правило, носит краткосрочный характер. Цель промоакции — ввод на рынок нового товара/услуги или повышения продаж уже предлагаемого товара/услуги.

Промоакцию проводят специально обученные люди — промоутеры. Для привлечения внимания людей используют брендированную одежду, промостойки и т. д.

Промоакции в местах продаж[править | править код]

Как показали исследования, для покупателей, чувствительных к промоакциям в торговых точках, справедливо следующее:

- повышенная чувствительность к цене;

- сниженная чувствительность к качеству;

- любовь к процессу покупок;

- любовь к новому;

- пониженная лояльность к бренду;

- импульсивность;

- склонность планировать покупки;

- наличие у них мест для хранения[1].

- Йенс Нордфальт. Ритейл-маркетинг: Практики и исследования = In-Store Marketing. On sector knowledge and research in retailing. — М.: Альпина Паблишер, 2015. — 490 с. — ISBN 978-5-9614-4701-9.

Прибыль на акцию — Википедия

Материал из Википедии — свободной энциклопедии

При́быль на а́кцию (англ. Earnings per share, EPS) — финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций. Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке.

Прибыль на акцию определяется по формуле:

- EPS=IN−DPSA{\displaystyle EPS={\frac {I_{N}-D_{P}}{S_{A}}}},

где IN{\displaystyle I_{N}} — чистая прибыль отчётного периода, DP{\displaystyle D_{P}} — дивиденды по привилегированным акциям, начисленные за отчётный период, SA{\displaystyle S_{A}} — средневзвешенное число обыкновенных акций, находившихся в обращении в отчётный период.

При вычислении SA{\displaystyle S_{A}} учитываются все изменения количества обыкновенных акций, произошедшие в отчётный период. В том случае, если вычисленное значение EPS меньше нуля, имеет смысл говорить об убытке на акцию.

Прибыль на акцию, вычисленная с учётом числа акций, фактически находившихся в обращении, называется базовой прибылью на акцию.

Существует также показатель разводненной (пониженной) прибыли на акцию (англ. diluted EPS), учитывающий возможные изменения количества акций и прибыли вследствие конвертации других ценных бумаг в обыкновенные акции (например, вследствие исполнения опционов, конвертации облигаций, выплаты привилегированных дивидендов новыми акциями).

При вычислении EPS вместо реальных значений чистой прибыли могут использоваться оценки ожидаемой чистой прибыли, данные финансовыми аналитиками. В таком случае говорят об ожидаемой прибыли на акцию (англ. forward EPS).

Согласно стандарту IAS 33 общая формула расчёта показателя прибыли на акцию за отчётный период:

Базовая прибыль на акцию = Прибыль (убыток) за период, причитающиеся владельцами обыкновенных акций / Средневзвешенное количество обыкновенных акций в обращении в течение отчётного периода

где обыкновенная акция — долевой инструмент, а прибыль (убыток) за период, причитающиеся владельцами обыкновенных акций — консолидируемая прибыль за вычетом налога на прибыль, доли неконтролирующих акционеров, дивидендов по привилегированным акциям, средневзвешенное количество обыкновенных акций в обращении в течение отчётного периода — количество обыкновенных акций, находившееся в обращении на начало периода и скорректированное на количество новых выпущенных обыкновенных акций в течение периода с учётом даты и условий их выпуска[1].

Торговля акциями на бирже — Википедия

Материал из Википедии — свободной энциклопедии

Торговля акциями на бирже — процесс перехода прав собственности на акции и другие ценные бумаги на организованных торговых площадках (биржах). Первичное размещение эмиссии акций позволяет получить средства для деятельности предприятия. Вторичный оборот лишь изменяет собственников акций, но не приносит прямого дохода предприятию. Однако биржевая котировка акций позволяет определить истинную цену предприятия.

Помимо первичной эмиссии, предприятия могут выпускать дополнительные эмиссии акций в соответствии с решением общего собрания акционеров. Обычно это происходит в результате потребности укрупнения предприятия, захвата новых рынков сбыта и т. д.

Большую популярность в последнее время получил способ торговли акциями на бирже через Интернет, так называемый интернет-трейдинг. В этом случае процедура покупки и продажи акций сильно упрощается. Требуется определенное программное обеспечение, обычно предоставляемое брокером или непосредственно биржей.

С переходом на электронные носители не только увеличилась скорость. Начали активно развиваться методы внутридневной торговли, появились механические торговые системы, ориентированные на краткосрочные торговые операции, которые могут проводиться в автоматическим режиме в огромных количествах с высокой частотой.

- High — самая высокая цена за оговоренный период

- Low — самая низкая цена за оговоренный период

- ADR (American Depository Receipt) — сертификат на акции иностранной компании, хранящихся в американском банке.

- AON (all or none) — «все или ничего», дополнительное условие для Limit-ордеров. Этим условием указывают согласие только на полное исполнение своего заказа (без частичного закрытия).

- Average price — средняя цена одной акции в открытой позиции.

- Averaging down (усреднение) — добавление к убыточной позиции некоторого количества того же самого актива по более выгодной цене с целью улучшить среднюю цену.

- Ask (ask price) — предложение о продаже определённой акции по указанной цене, то есть это та цена, по которой любой желающий сможет купить актив.

- Bear (медведь) — трейдер, ожидающий понижения цен на торгуемые им активы.

- Bear Market — рынок, на котором существует тенденция падения цен.

- Beta — бэта, показатель относительной волатильности цены акции по отношению к другим активам на рынке, является мерой рыночного риска.

- Bid (bid price) — предложение о покупке определенного актива по указанной цене, то есть это та цена, по которой любой желающий может продать актив.

Устаревшие биржевые термины[править | править код]

Биржевые термины, использовавшиеся в Российской империи до Октябрьской революции:

- фр. A la baisse — «на понижение»[1]

- фр. A la hausse — «на повышение»[2]

- Ultimo — день ликвидации биржевых сделок[3]

- Р. Тьюлз, Э. Брэдли, Т. Тьюлз. Фондовый рынок = The Stock Market. — М.: ИНФРА-М, 647. — С. 647. — ISBN 5-86225-530-3, 0-471-54019-6.

Первичное публичное предложение — Википедия

Первичное публичное предложение, первичное публичное размещение, IPO ([ай-пи-о], также редко [ипо́]; от англ. Initial Public Offering) — первая публичная продажа акций акционерного общества, в том числе в форме продажи депозитарных расписок на акции, неограниченному кругу лиц[1]. Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска[2].

В процессе проведения первоначального публичного предложения акций (IPO) инвесторам могут быть предложены акции дополнительного и (или) основного выпусков[3]:

- PPO (англ. Primary Public Offering) — первичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц. Является «классическим» вариантом IPO.

- SPO (англ. Secondary Public Offering) — вторичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц.

Следует отличать IPO от PO (англ. Public Offering) — публичное предложение акций компании на продажу широкому кругу лиц[3]. При этом подразумевается, что компания уже проводила IPO и (или) её акции уже обращаются на бирже. В процессе проведения публичного предложения акций (PO) инвесторам могут быть предложены акции дополнительного или основного выпусков:

- Follow-on («доразмещение»). Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции компании уже обращаются на бирже.

В российской практике под названием IPO иногда подразумеваются и вторичные размещения на рынке пакетов акций (например, публичная продажа пакетов акций действующих акционеров широкому или ограниченному кругу инвесторов).

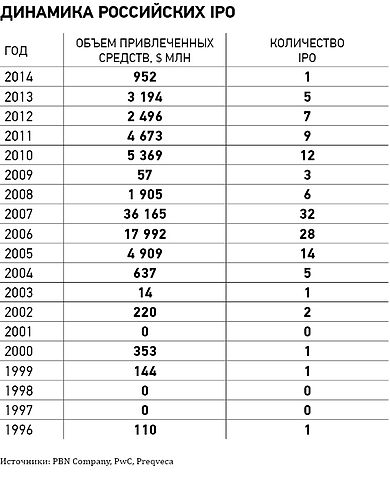

В 2006 году во всём мире было проведено 1729 IPO на сумму 247 млрд. долларов США. В 2007 году ожидалось существенное превышение этого показателя. Лидерами по сумме сделок являются США и Китай. Крупнейшее IPO в 2010 году провёл китайский банк Agricultural Bank of China, который привлёк 22,1 млрд долларов США, однако новый рекорд был установлен китайской компанией Alibaba.[4]

Настоящий бум IPO связан с выходом на рынок «доткомов» в конце 90-х годов XX века — в рекордном 1999 году на рынок впервые вышли свыше 200 компаний, которые привлекли около 200 млрд долларов США.

Первой российской компанией, разместившей в 1997 году свои акции на Нью-Йоркской фондовой бирже (NYSE), стало ОАО «ВымпелКом», торговая марка «Билайн».

В 2004—2007 годах в России наблюдается взрывной рост количества IPO. За это время свои акции на российских и западных рынках разместили такие компании, как «Калина», «Иркут», «Седьмой континент», «Лебедянский», «ВТБ», «Арсагера» и т. д. В 2006 году состоялось проведение рекордного IPO государственной нефтяной компании «Роснефть» (10,4 млрд долларов США).

24 мая 2011 года состоялось IPO Российской интернет-компании «Яндекс», в ходе первой торговой сессии на американской бирже Nasdaq её акции прибавили в цене 55,4 %. По объёму привлеченных средств (1,3 млрд долларов) IPO «Яндекса» стало вторым среди интернет-компаний после Google, которая в 2004 году привлекла 1,67 млрд долларов США.

18 мая 2012 года социальная сеть «Facebook» разместила свои акции в рамках IPO по $38 за бумагу, верхней границе ценового диапазона. Таким образом стоимость активов компании, составила $104 млрд, а привлеченная сумма — $18,4 млрд. IPO «Facebook» — крупнейшее среди размещений технологических компаний и самое крупное в США с момента размещения Visa, которая привлекла в 2008 г. $19,7 млрд.

18 сентября 2014 года состоялось размещение китайского онлайн-ретейлера Alibaba, и 19 сентября американские депозитарные акции появились на Нью-Йоркской фондовой бирже под тикером BABA. После исполнения андеррайтерами опциона greenshoe это IPO стало самым крупным в мире, объем привлеченных средств составил 25 млрд долларов, цена размещения — 68 долларов за акцию.

Существует несколько основных целей проведения IPO, важность которых может отличаться в зависимости от конкретного случая:

- Привлечение капитала в компанию: проведение IPO позволяет компании получить доступ к капиталу гораздо большего круга инвесторов.

- Наличие акций, торгуемых на рынке капитала, дает наиболее объективную оценку стоимости компании, которая может использоваться как инструмент оценки деятельности и мотивации менеджеров, или ориентир для сделок слияния и присоединения.

- Акционеры компании получают возможность продать все или часть своих акций и тем самым капитализировать ожидаемые будущие доходы компании.

- Ликвидность капитала акционеров после проведения IPO также резко повышается, например, банки гораздо охотнее выдают кредиты под залог акций котируемых (публичных) компаний, чем закрытых (частных) компаний.

После проведения IPO компания становится публичной, отчётность — ясной и прозрачной, что является приоритетом большинства компаний.

Отчуждение ценных бумаг эмитента в пользу приобретателей в результате сделанного первичного публичного предложения является заключительной стадией целого ряда действий и процедур, которые совершает эмитент с целью максимально эффективной продажи предлагаемых ценных бумаг на рынке. В общих чертах, IPO включает в себя следующие этапы:

- Предварительный этап — на данном этапе эмитент критически анализирует своё финансово-хозяйственное положение, организационную структуру и структуру активов, информационную (в том числе, финансовую) прозрачность, практику корпоративного управления и другие аспекты деятельности и по результатам этого анализа стремится устранить выявленные слабости и недостатки, которые могут помешать ему успешно осуществить IPO; данные действия обычно совершаются до окончательного принятия решения о выходе на публичный рынок капитала.

- Подготовительный этап — если по итогам предварительного этапа с учётом устранённых недостатков перспектива IPO оценивается эмитентом положительно, то процесс IPO переходит на новый этап — подготовительный, во время которого:

- Подбирается команда участников IPO (выбирается торговая площадка, партнеры (консультанты, брокеры, андеррайтеры), с которыми окончательно согласовывается план действий и конфигурация IPO.

- Принимаются формальные решения органами эмитента, соблюдаются формальные процедуры (например, осуществление акционерами преимущественного права покупки) и составляются формальные документы (проспект ценных бумаг).

- Создается Инвестиционный меморандум — документ, содержащий информацию, необходимую инвесторам для принятия решения (например, цена за акцию, количество акций, направление использования средств, дивидендная политика и т. п.).

- Запускается рекламная кампания (в том числе, «гастроли» (road-show)) с целью повышения интереса потенциальных инвесторов к предлагаемым ценным бумагам. Road-show — серия встреч представителей компании с потенциальными инвесторами, на которых осуществляется презентация компании, основных показателей её деятельности и характеристик размещения акций.

- Основной этап — во время основного этапа происходит собственно сбор заявок на приобретение предлагаемых ценных бумаг, прайсинг — определение цены (если она не была заранее определена), удовлетворение заявок (аллокация) и подведение итогов публичного размещения (обращения).

- Завершающий этап (aftermarket) — начало обращения ценных бумаг и, в свете него, окончательная оценка эффективности состоявшегося IPO.

Как правило, первичное размещение акций проводится с привлечением:

- инвестиционных банков или инвестиционных компаний в качестве андеррайтеров и организаторов размещения;

- юридических компаний в качестве консультантов организаторов и/или эмитентов;

- аудиторских компаний;

- коммуникационных агентств в качестве PR/IR консультантов размещения.

Ещё один элемент, предшествующий IPO, — публичное объявление о размещении.

На предварительном этапе важна адекватная оценка стоимости компании, во избежание переоценки активов заинтересованной стороной, как случилось в начале 2000-х, после IPO интернет-компаний. На западном фондовом рынке произошло надувание «пузыря» интернет-компаний и крах доткомов, в результате чего индекс Nasdaq упал более чем в 3 раза, по причине повышенной изменчивости и неверных первоначальных оценок компаний. Для урегулирования сложившейся ситуации в Европе и США приняли законы о разделении комиссий, согласно которым гарантированная часть брокерских отчислений идет на выплаты аналитикам. В результате аналитические агентства получили стабильное финансирование и возможность развиваться, а инвесторы получили доступ к независимой аналитике от стороны, не заинтересованной в продажах.[источник не указан 2645 дней]

- Alibaba Group — 25 миллиардов долларов (2014)

- Agricultural Bank of China — 22,1 миллиардов долларов (2010)[5].

- Industrial and Commercial Bank of China — 21,9 миллиардов долларов (2006)[6].

- American International Assurance — 20,5 миллиардов долларов (2010)[7].

- Visa Inc. — 19,7 миллиардов долларов (2008)[8].

- Facebook — 18,4 миллиардов долларов (2012).[9]

- General Motors — 18,1 миллиардов долларов (2010)[10].

- ↑ Первичное публичное предложение акций (IPO). Справка (рус.). Дата обращения 21 марта 2012. Архивировано 2 июня 2012 года.

- ↑ Размещение акций (рус.). RTS. Дата обращения 21 марта 2012. Архивировано 2 июня 2012 года.

- ↑ 1 2 «Базовый курс по рынку ценных бумаг : учебное пособие» / О. В. Ломонтатидзе, М. И. Львова, А. В. Болотин и др. — М.:КНОРУС,2010. — 448с.

- ↑ IPO китайского [[AgBank]] стало крупнейшим в истории :: Экономика :: Top.rbc.ru (неопр.) (недоступная ссылка). Дата обращения 13 августа 2010. Архивировано 15 августа 2010 года.

- ↑ Agricultural Bank of China Sets IPO Record as Size Raised to $22.1 Billion, Bloomberg (15 августа 2010).

- ↑ ICBC completed its record $21.9 billion IPO in October 2006, Bloomberg (28 июля 2010).

- ↑ AIA’s IPO Boosted to $20.5 Billion With Overallotment, Bloomberg (29 октября 2010).

- ↑ Grocer, Stephen. How GM’s IPO Stacks Up Against the Biggest IPOs on Record (17 ноября 2010).

- ↑ Lee Spears, Douglas MacMillan, Zijing Wu. Facebook Said to Raise Size of IPO to 421 Million Shares (неопр.). Bloomberg.com. Дата обращения 11 января 2016.

- ↑ GM Says Total Offering Size $23.1 Billion Including Overallotment Options, 2010-11-26, <https://www.bloomberg.com/news/2010-11-26/gm-says-total-offering-size-23-1-billion-including-overallotment-options.html>